共働き夫婦に最適な毎月の貯金方法3ステップをFPが解説します

2024年9月20日

執筆者:土屋 ごう

執筆者:土屋 ごう

収入が2本ある共働き夫婦は高い「貯金力」を持っているといえますが、実は「毎月なかなか貯められない」とのお悩みもよくうかがいます。

本記事では、貯金に苦戦している共働き夫婦のための最適な貯金方法を3ステップで紹介します。

今後の家計管理にぜひお役立てくださいね!

本記事では、貯金に苦戦している共働き夫婦のための最適な貯金方法を3ステップで紹介します。

今後の家計管理にぜひお役立てくださいね!

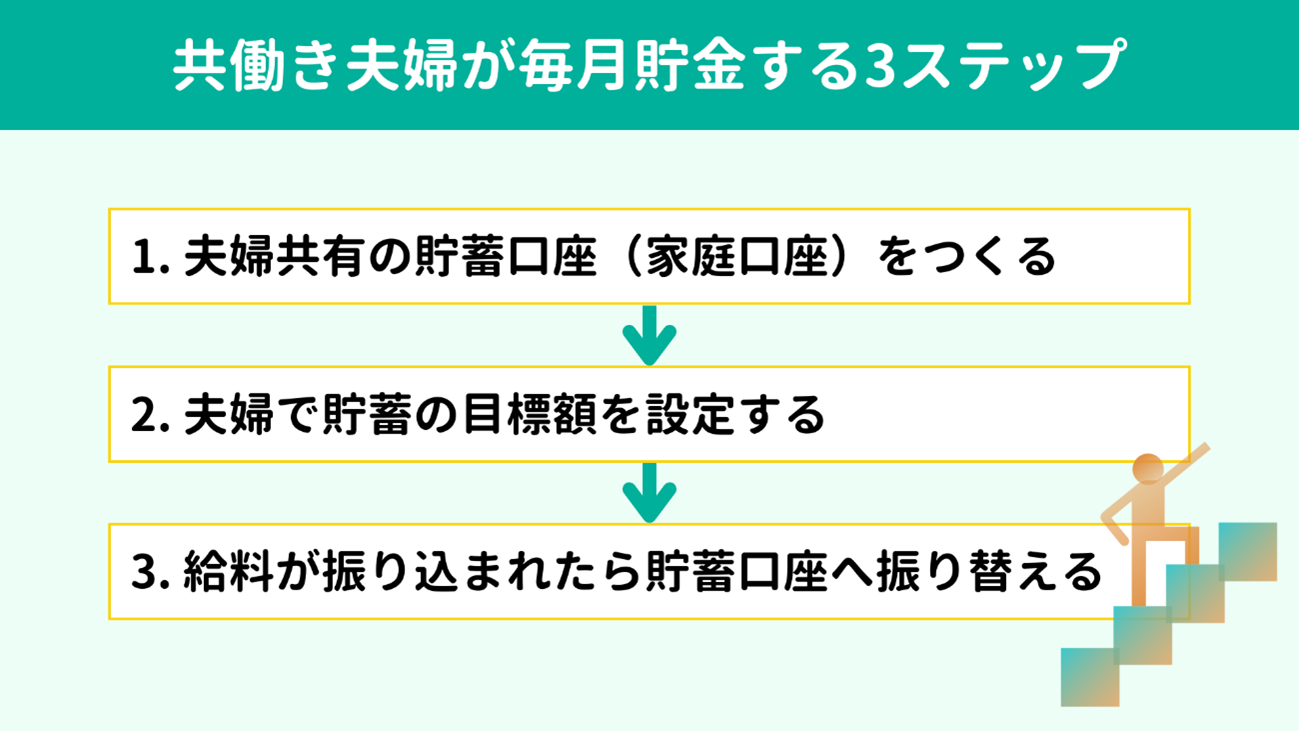

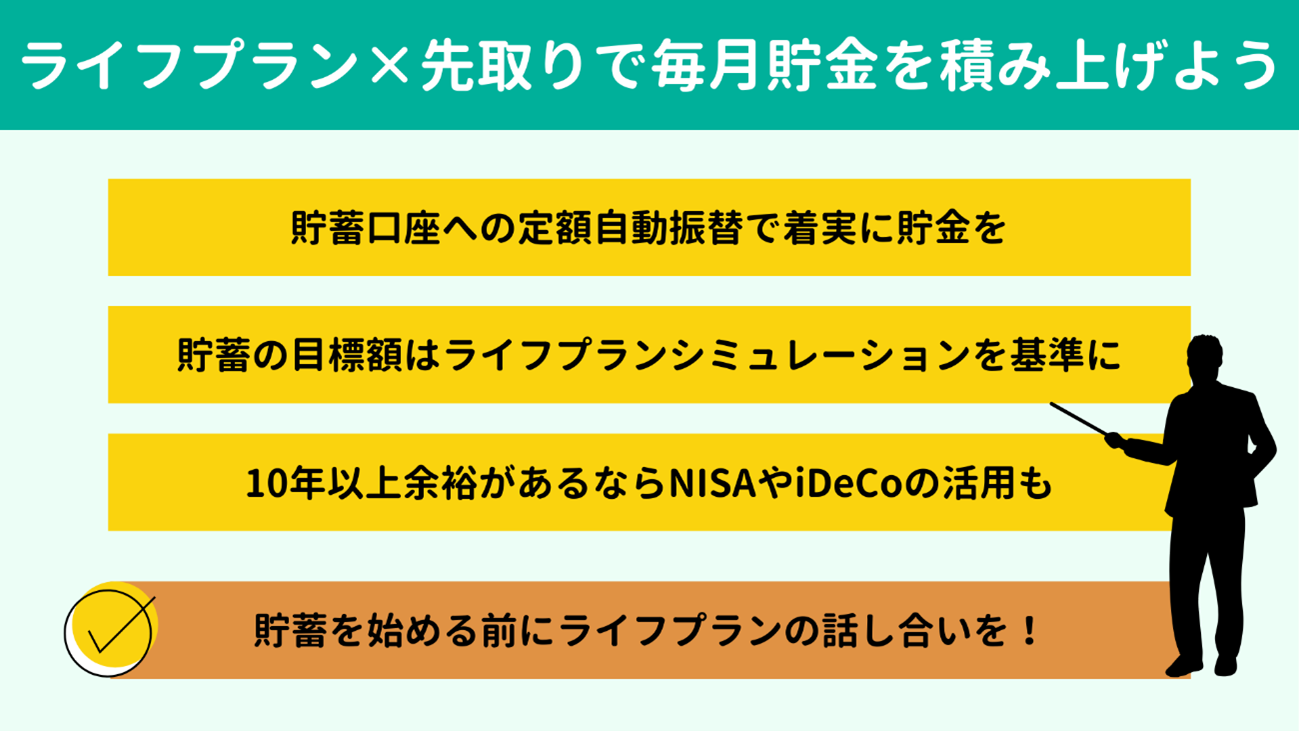

さっそく、共働き夫婦が毎月失敗せず貯金していく3ステップを紹介します。

① 夫婦共有の貯蓄口座を作る(家庭口座)

① 夫婦共有の貯蓄口座を作る(家庭口座)- ② 目標金額を設定して毎月積み立てる

- ③ 給料が入ったらまず貯蓄額を差し引く

まずは、夫婦二人で共有できる「貯蓄口座」をつくりましょう。

すでに夫婦共有の「家計管理用口座」をお持ちでも、貯蓄専用の別の共有口座をつくります。

家計管理と貯蓄管理を別々の口座に分けることが効率よく貯蓄できる最初のポイントです。

共有の口座とはいっても夫婦2人の名義で口座をつくれるわけではありません。

どちらかが代表の名義人になって銀行口座を開設し、2人で1つの口座を共有していきます。

なお、銀行選びは「定額自動振込」サービスの振込手数料が無料かどうかをポイントのひとつに入れてくださいね。(定額自動振込の詳細は後述します)

すでに夫婦共有の「家計管理用口座」をお持ちでも、貯蓄専用の別の共有口座をつくります。

家計管理と貯蓄管理を別々の口座に分けることが効率よく貯蓄できる最初のポイントです。

共有の口座とはいっても夫婦2人の名義で口座をつくれるわけではありません。

どちらかが代表の名義人になって銀行口座を開設し、2人で1つの口座を共有していきます。

なお、銀行選びは「定額自動振込」サービスの振込手数料が無料かどうかをポイントのひとつに入れてくださいね。(定額自動振込の詳細は後述します)

夫婦共有の貯蓄口座を用意したら、次は将来の目標金額と、

目標金額からの逆算で毎月の積立額を定めます。

貯蓄目標の設定にはライフプランシミュレーションを使うとスムーズです。

くわしくは後述しますが、ご家族全員の将来のライフイベントから「いつ、いくら必要か?」を導き出す方法です。

貯蓄目標(いつまでにいくら貯めるか)が定まったら、逆算して毎月の積立額を求めましょう。

月々の積立額まで明らかにしたら、今度は毎月の給料とボーナスからお互いにいくらずつ拠出するか決めていきます。

このとき、お互いの給料から貯蓄に拠出する金額の「比率」を2人で揃えると不平等感が生まれません。

たとえば夫の給料が毎月40万円、妻が毎月20万円の場合、

夫の給料:妻の給料=2:1の比率です。

したがって毎月の積立も夫10万:妻5万、夫8万:妻4万といったように2:1の割合で拠出していきます。

どちらか一方が不満に感じてしまうと貯蓄が順調に進まないおそれがあるため、毎月の積立額はしっかりと話し合い、お互いに無理なく納得できる金額を設定しましょう。

貯蓄目標の設定にはライフプランシミュレーションを使うとスムーズです。

くわしくは後述しますが、ご家族全員の将来のライフイベントから「いつ、いくら必要か?」を導き出す方法です。

貯蓄目標(いつまでにいくら貯めるか)が定まったら、逆算して毎月の積立額を求めましょう。

月々の積立額まで明らかにしたら、今度は毎月の給料とボーナスからお互いにいくらずつ拠出するか決めていきます。

このとき、お互いの給料から貯蓄に拠出する金額の「比率」を2人で揃えると不平等感が生まれません。

たとえば夫の給料が毎月40万円、妻が毎月20万円の場合、

夫の給料:妻の給料=2:1の比率です。

したがって毎月の積立も夫10万:妻5万、夫8万:妻4万といったように2:1の割合で拠出していきます。

どちらか一方が不満に感じてしまうと貯蓄が順調に進まないおそれがあるため、毎月の積立額はしっかりと話し合い、お互いに無理なく納得できる金額を設定しましょう。

お互いの拠出額が決まったら、いよいよ実際に貯蓄を始めていきます。

貯蓄の基本は「 先取り」です。

給料が入ったらまず拠出額を貯蓄口座へ入金しましょう。

とはいえ毎月の振替作業は面倒ですし、忙しくてついうっかり忘れてしまう月も出てくるかもしれません。

そこでおすすめしたいサービスが「定額自動振込」です。

(銀行によって「定額自動送金」「定額自動入金」「振込予約」などと名称が少し異なります)

定額自動振込は毎月指定の日に、指定の金額を、指定の振込先に自動的に振り込んでくれるサービスです。

定額自動振込を使って、給料が入金されたら貯蓄口座に自動的に送金されるよう設定しておくと、面倒な手間や送金忘れを解消できます。

さらに、ボーナスが安定している場合は、毎月の自動振込金額を「月々の拠出額にボーナス拠出分を均等に上乗せした額」に設定しておけば、ボーナス支給の際も別途振り込む必要がなくなります。

定額自動振込サービスを設けている銀行は数多くありますが、毎月のことですので、先ほど申し上げたとおり振込手数料が無料の銀行を選びましょう。

一度設定したあとは毎月自動的に貯蓄口座に振り込まれていくため、夫婦二人三脚で着実に目標金額に向かって進んでいけます。

貯蓄の基本は「 先取り」です。

給料が入ったらまず拠出額を貯蓄口座へ入金しましょう。

とはいえ毎月の振替作業は面倒ですし、忙しくてついうっかり忘れてしまう月も出てくるかもしれません。

そこでおすすめしたいサービスが「定額自動振込」です。

(銀行によって「定額自動送金」「定額自動入金」「振込予約」などと名称が少し異なります)

定額自動振込は毎月指定の日に、指定の金額を、指定の振込先に自動的に振り込んでくれるサービスです。

定額自動振込を使って、給料が入金されたら貯蓄口座に自動的に送金されるよう設定しておくと、面倒な手間や送金忘れを解消できます。

さらに、ボーナスが安定している場合は、毎月の自動振込金額を「月々の拠出額にボーナス拠出分を均等に上乗せした額」に設定しておけば、ボーナス支給の際も別途振り込む必要がなくなります。

定額自動振込サービスを設けている銀行は数多くありますが、毎月のことですので、先ほど申し上げたとおり振込手数料が無料の銀行を選びましょう。

一度設定したあとは毎月自動的に貯蓄口座に振り込まれていくため、夫婦二人三脚で着実に目標金額に向かって進んでいけます。

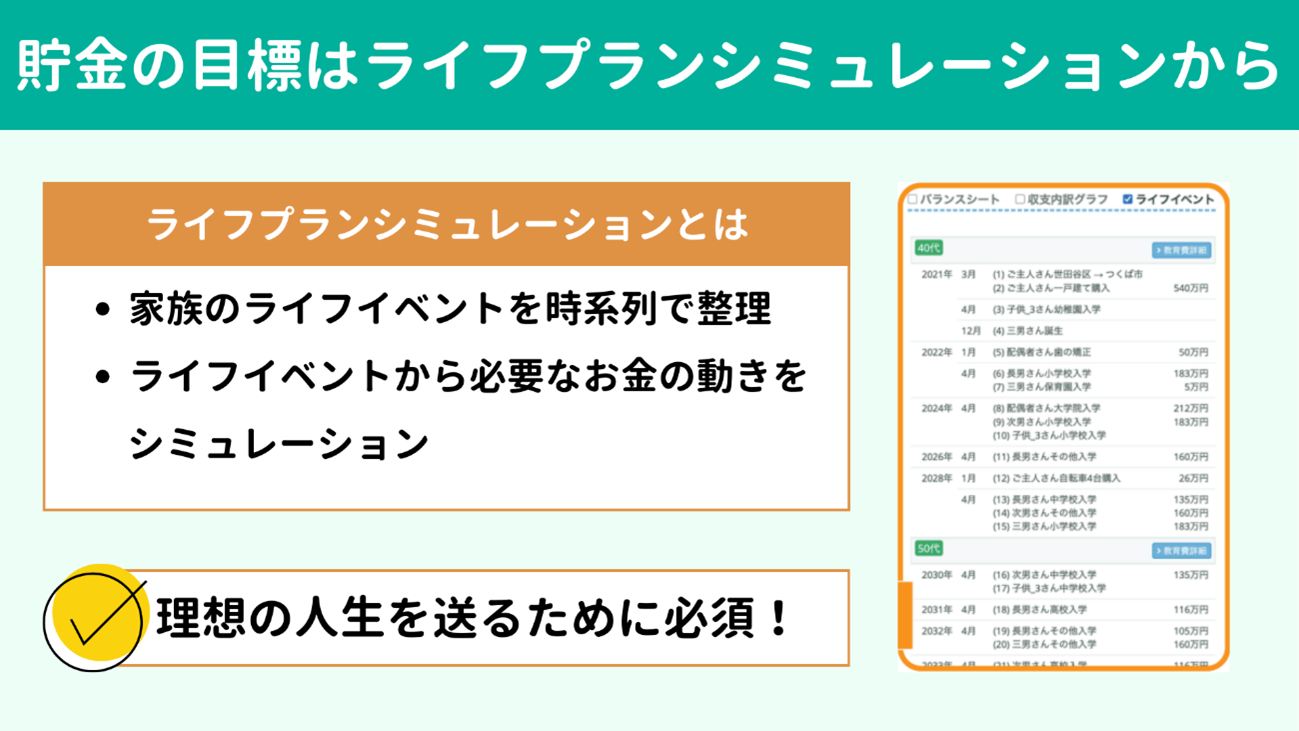

ここで、貯蓄額の目標設定について掘り下げてみましょう。

効率よく貯蓄するためには、明確な目標金額が重要です。

いつまでに、何のために、どのくらい貯蓄したいのかが曖昧な状態では、貯蓄に対するモチベーションも上がらなくて当然だからです。

そこで「 ライフプランシミュレーション」が活躍してくれます。

ライフプランシミュレーションとは、家族のライフイベントと、各ライフイベントに必要なお金の動きをシミュレーションするものです。

ライフプランシミュレーションによって、まずマイホーム資金・教育資金、老後の生活資金といった、ライフプランの柱となる大きな貯蓄目標を導き出せます。

さらに、旅行や趣味など人生を楽しむための細かな貯蓄目標も割り出せます。

ライフプランシミュレーションは家族みんなが理想の人生を送るための目標金額・今から貯めるべき毎月の積立金額を具体的に把握するために必須といっても過言ではありません。

手間はかかりますが、せっかくの機会ですのでぜひ作成してほしいところです。

ライフプランシミュレーションについてくわしく知りたい方は、次の記事をご覧ください。

効率よく貯蓄するためには、明確な目標金額が重要です。

いつまでに、何のために、どのくらい貯蓄したいのかが曖昧な状態では、貯蓄に対するモチベーションも上がらなくて当然だからです。

そこで「 ライフプランシミュレーション」が活躍してくれます。

ライフプランシミュレーションとは、家族のライフイベントと、各ライフイベントに必要なお金の動きをシミュレーションするものです。

ライフプランシミュレーションによって、まずマイホーム資金・教育資金、老後の生活資金といった、ライフプランの柱となる大きな貯蓄目標を導き出せます。

さらに、旅行や趣味など人生を楽しむための細かな貯蓄目標も割り出せます。

ライフプランシミュレーションは家族みんなが理想の人生を送るための目標金額・今から貯めるべき毎月の積立金額を具体的に把握するために必須といっても過言ではありません。

手間はかかりますが、せっかくの機会ですのでぜひ作成してほしいところです。

ライフプランシミュレーションについてくわしく知りたい方は、次の記事をご覧ください。

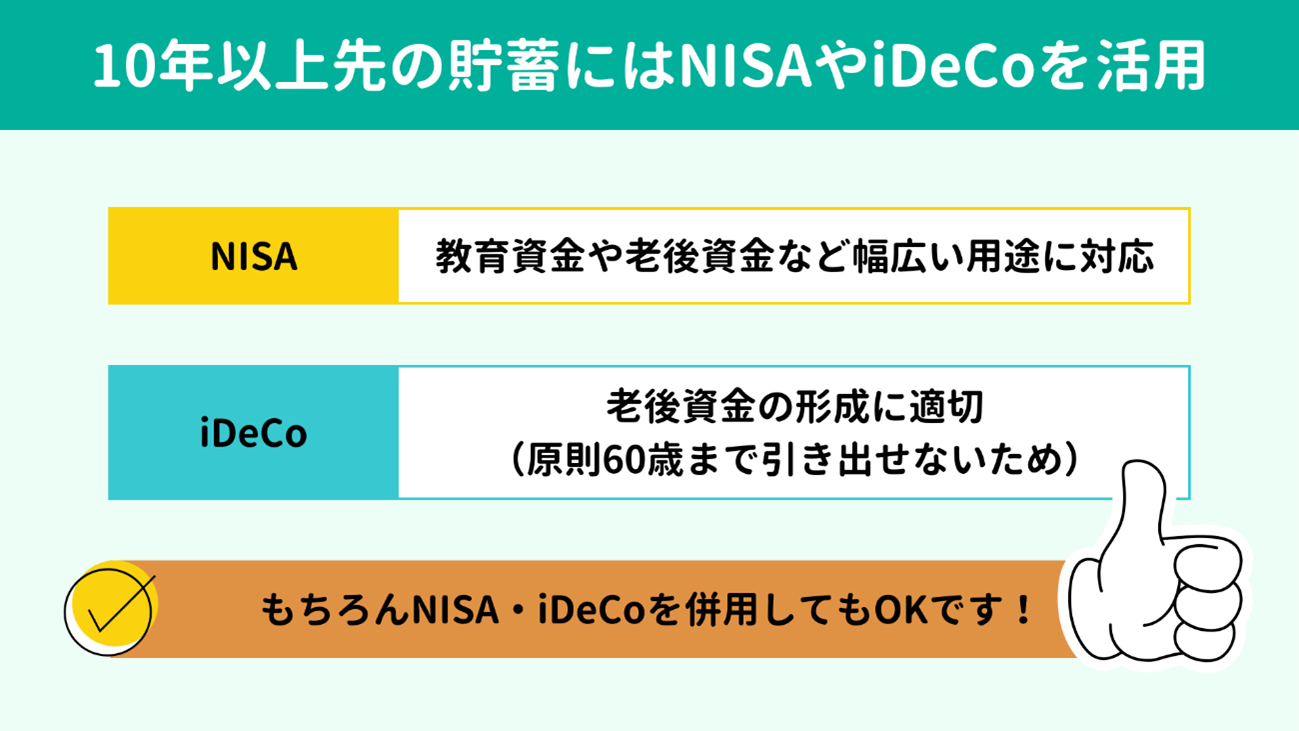

残念ながら、低金利のこの時代では預金口座に寝かしておくだけではお金は増えません。

もし使う予定が「 10年以上先」のお金を貯めるなら、途中でマイナスになったとしても、使うときに増えていれば問題ありません。

ですから、将来使うお金は「貯蓄」ではなく「運用」したほうがよいといえます。

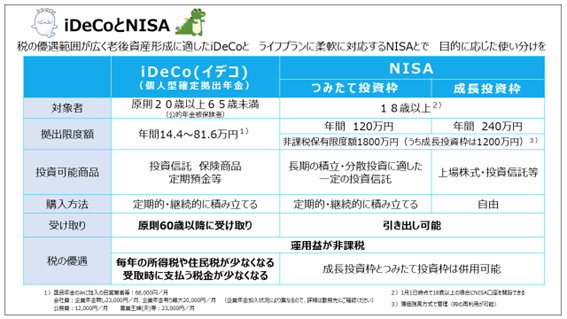

少しでも有利に運用するためには、税金の優遇があるNISAやiDeCoを活用して積立投資に取り組みましょう。

ここではNISAやiDeCoと切っても切り離せない「投資信託」と、NISA・iDeCoそれぞれの概要を簡単に説明します。

もし使う予定が「 10年以上先」のお金を貯めるなら、途中でマイナスになったとしても、使うときに増えていれば問題ありません。

ですから、将来使うお金は「貯蓄」ではなく「運用」したほうがよいといえます。

少しでも有利に運用するためには、税金の優遇があるNISAやiDeCoを活用して積立投資に取り組みましょう。

ここではNISAやiDeCoと切っても切り離せない「投資信託」と、NISA・iDeCoそれぞれの概要を簡単に説明します。

投資といっても株式や債券など実に多くの投資先がありますが、投資信託はそれひとつで

株式や債券など複数の資産に投資できる商品です。

出典:金融商品(株式、債券、投資信託)のリスクとリターン:財務省中国財務局

投資家が投資信託を購入したお金で、運用の専門家が投資家の代わりに株式や債券を購入し、運用管理してくれます。

資産運用のことわざ「卵をひとつのかごに盛るな」のとおり、投資信託ならひとつの商品でいろいろな会社、いろいろな国の株式・債券・不動産に分散して投資できる点が特徴です。

またNISAでの積立投資なら100円や1,000円、iDeCoなら5,000円からと1万円以下でも投資を始められます。

投資家が投資信託を購入したお金で、運用の専門家が投資家の代わりに株式や債券を購入し、運用管理してくれます。

資産運用のことわざ「卵をひとつのかごに盛るな」のとおり、投資信託ならひとつの商品でいろいろな会社、いろいろな国の株式・債券・不動産に分散して投資できる点が特徴です。

またNISAでの積立投資なら100円や1,000円、iDeCoなら5,000円からと1万円以下でも投資を始められます。

NISAは2024年1月に大幅な改正がおこなわれました。

積立投資の観点からポイントを絞ってお伝えすると、NISAのおもな特徴は下記3点です。

積立投資の観点からポイントを絞ってお伝えすると、NISAのおもな特徴は下記3点です。

- 1. 配当金や売買益が非課税

- 2. 毎月30万円まで積み立てられる

- 3. 合計1,800万円まで積み立てられる(非課税保有限度額)

出典:令和6年(2024年)1月、「NISA」が新しくなりました! | 政府広報オンライン

NISA口座で資産を運用して得た 利益には税金がかかりません。(通常は20.315%の課税)

また積立投資専用の「つみたて投資枠」のほか、成長投資枠でも積立投資が可能です。

2つの枠の合計で1,800万円まで投資信託を保有でき、1年間で360万円(月平均で30万円)まで積み立てられます。

さらにつみたてNISAで購入できる投資信託は金融庁の基準を満たしたもののみで、リスクと運用コストが低く抑えられている点が特徴です。

NISAについてくわしく知りたい方は下記記事もあわせてご覧ください。

NISA口座で資産を運用して得た 利益には税金がかかりません。(通常は20.315%の課税)

また積立投資専用の「つみたて投資枠」のほか、成長投資枠でも積立投資が可能です。

2つの枠の合計で1,800万円まで投資信託を保有でき、1年間で360万円(月平均で30万円)まで積み立てられます。

さらにつみたてNISAで購入できる投資信託は金融庁の基準を満たしたもののみで、リスクと運用コストが低く抑えられている点が特徴です。

NISAについてくわしく知りたい方は下記記事もあわせてご覧ください。

-

関連記事:

NISAを貯金代わりに使うためのたったひとつの条件を解説します 貯蓄と投資はまったく異なる性質を持つため、NISAは貯金代わりにならないとの声がみられます。しかし2024年1月の制度改正によってNISAの使い勝手が改善されたため、条件を満たせば貯金代わりにも使えるしくみになったといえるでしょう…

貯蓄と投資はまったく異なる性質を持つため、NISAは貯金代わりにならないとの声がみられます。しかし2024年1月の制度改正によってNISAの使い勝手が改善されたため、条件を満たせば貯金代わりにも使えるしくみになったといえるでしょう…

-

関連記事:

NISAを貯金代わりに使う前に必ず理解したいポイントをFPが解説します 2024年1月に始まった新NISA。利用額は1ヵ月で1.8兆円(※)にものぼり、大変注目を集めています。また制度改正によって貯金代わりとしても有用なしくみとなりました。もちろんNISAは貯金ではなく投資に関する制度ですから、貯金代わりとするには…

2024年1月に始まった新NISA。利用額は1ヵ月で1.8兆円(※)にものぼり、大変注目を集めています。また制度改正によって貯金代わりとしても有用なしくみとなりました。もちろんNISAは貯金ではなく投資に関する制度ですから、貯金代わりとするには…

一方のiDeCoは別名「個人型確定拠出年金」といって、掛金を積み立てて運用し、

60歳以降に受け取る年金を指します。

おもな特徴は下記のとおりです。

おもな特徴は下記のとおりです。

- 1. 掛金が全額所得控除になる

- 2. 運用益が非課税になる

- 3. 受取時に控除がある

iDeCoでは毎月の掛金が全額、所得控除の対象となります。

また運用益はNISAと同様に非課税で、受取時には公的年金等控除もしくは退職所得控除の税制優遇があります。

iDeCoの始め方やよりくわしいメリット、デメリットに関しては下記記事でまとめています。

こちらもぜひご覧ください。

また運用益はNISAと同様に非課税で、受取時には公的年金等控除もしくは退職所得控除の税制優遇があります。

iDeCoの始め方やよりくわしいメリット、デメリットに関しては下記記事でまとめています。

こちらもぜひご覧ください。

特徴が似ている点も多いNISAとiDeCoですが、ここでは両者の違いに着目してみましょう。

NISAとiDeCoで押さえておきたい違いはおもに下記の3点です。

NISAとiDeCoで押さえておきたい違いはおもに下記の3点です。

- 1. 積立額(拠出額)の上限

- 2. 換金の制限

- 3. 拠出時の所得控除

まずNISAで積立投資をおこなう場合、積立の限度額は年間360万円ですが、iDeCoの拠出限度額は年間14万4,000円~81万6,000円(職業や企業年金の有無によって異なる)です。

またNISAはいつでも換金・引き出しできますが、iDeCoは原則60歳になるまで引き出せません。

他方、NISAの積立額は所得控除の対象にはなりませんが、iDeCoの拠出額は全額所得控除の対象となり、所得税や住民税が軽減されます。

またNISAはいつでも換金・引き出しできますが、iDeCoは原則60歳になるまで引き出せません。

他方、NISAの積立額は所得控除の対象にはなりませんが、iDeCoの拠出額は全額所得控除の対象となり、所得税や住民税が軽減されます。

最後に、本記事の要点を簡単に振り返りましょう。

|

貯金を始める際、今後のライフプランについて話し合うと家族の夢を共有でき、前向きな将来の話を展開できます。

夫婦でよく話し合い、ゆたかな未来に向けたライフプランシミュレーションを作成してみましょう!

もちろん、弊所でもライフプランシミュレーションの作成から資産形成のご相談を承っております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

夫婦でよく話し合い、ゆたかな未来に向けたライフプランシミュレーションを作成してみましょう!

もちろん、弊所でもライフプランシミュレーションの作成から資産形成のご相談を承っております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。