NISAを貯金代わりに使う前に必ず理解したいポイントをFPが解説します

2024年3月15日

執筆者:土屋 ごう

執筆者:土屋 ごう

2024年1月に始まった新NISA。利用額は1ヵ月で1.8兆円(※)にものぼり、大変注目を集めています。また制度改正によって貯金代わりとしても有用なしくみとなりました。

もちろんNISAは貯金ではなく投資に関する制度ですから、貯金代わりとするには満たすべき条件や押さえるべきポイントがあります。

本記事ではNISAを貯金代わりとする際に必ず理解しておきたいこと、また投資初心者が失敗しないためのポイントを解説します。

なおNISAを貯金代わりとするための条件については「NISAを貯金代わりに使うためのたったひとつの条件を解説します」の記事にて解説していますので、ぜひあわせてご覧ください。

※参照:新NISAで1.8兆円流入、旧制度の3倍ペース 過半は投資信託 - 日本経済新聞

もちろんNISAは貯金ではなく投資に関する制度ですから、貯金代わりとするには満たすべき条件や押さえるべきポイントがあります。

本記事ではNISAを貯金代わりとする際に必ず理解しておきたいこと、また投資初心者が失敗しないためのポイントを解説します。

なおNISAを貯金代わりとするための条件については「NISAを貯金代わりに使うためのたったひとつの条件を解説します」の記事にて解説していますので、ぜひあわせてご覧ください。

※参照:新NISAで1.8兆円流入、旧制度の3倍ペース 過半は投資信託 - 日本経済新聞

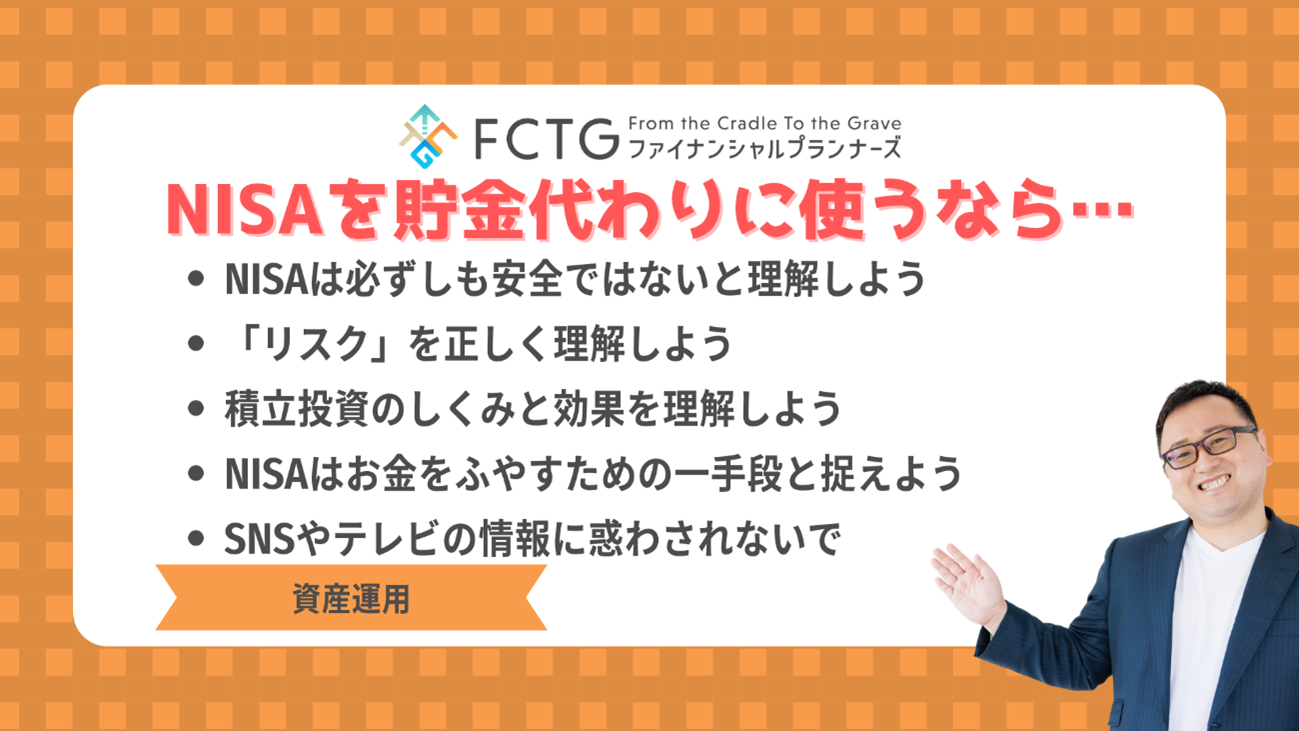

NISAと貯金の最大の違いは元本保証であるか否かです。

NISAは投資信託や株式などの価格が変動する商品を買う口座です。

1万円で買った投資信託が9,000円や8,000円に値下がりすることもあれば、1万1,000円、1万2,000円とふえる可能性もあります。

一方、貯金はよほどのことがない限り、預けたお金が減ることはありません。

NISAは貯金代わりに使えるといっても、「NISA=貯金」は成り立たないのです。

ここでは、NISAを貯金代わりとして使いたいのなら必ず理解しておきたいポイントを5つ紹介します。

NISAは投資信託や株式などの価格が変動する商品を買う口座です。

1万円で買った投資信託が9,000円や8,000円に値下がりすることもあれば、1万1,000円、1万2,000円とふえる可能性もあります。

一方、貯金はよほどのことがない限り、預けたお金が減ることはありません。

NISAは貯金代わりに使えるといっても、「NISA=貯金」は成り立たないのです。

ここでは、NISAを貯金代わりとして使いたいのなら必ず理解しておきたいポイントを5つ紹介します。

そもそもNISAは投資により発生する「税金」を優遇する制度であり、安全を保証する制度ではないことを頭に入れておきましょう。

つみたて投資枠の対象商品は金融庁の基準を満たしたものに限られていますが、それでも元本保証ではありません。

たしかに積立投資を長く続ければマイナスを避けられる可能性は高まります。しかし、それでも「絶対に損をしない」とはいいきれないのです。

つみたて投資枠の対象商品は金融庁の基準を満たしたものに限られていますが、それでも元本保証ではありません。

たしかに積立投資を長く続ければマイナスを避けられる可能性は高まります。しかし、それでも「絶対に損をしない」とはいいきれないのです。

投資の世界での「リスク」は「値動きの幅・大きさ」を表します。したがって、リスクが大きい商品とは「値動きの幅が大きい商品」と言い替えられます。

たとえば、NISAで人気を集める米国S&P500指数をみてみましょう。

下のチャートは2023年3月〜2024年2月の1年間の動きです。

たとえば、NISAで人気を集める米国S&P500指数をみてみましょう。

下のチャートは2023年3月〜2024年2月の1年間の動きです。

引用:S&P 500 | Google Finance

1年間で27.3%と3割に迫る上昇幅です。裏返せば1年間で3割近く下落する可能性もあります。この上昇幅・下落幅がリスクの大きさです。

実際には2007年10月9日から2009年3月9日まで約1年5か月にわたって下げ続け、下落率は56.8%になったこともあります。

ただし、リスクの大きい商品は損する可能性が高いと捉えてしまいがちですが、大きく値下がりする可能性があるからこそ、大きく値上がりする可能性も両方持ち合わせています。

「リスクは必ずしも悪でない」と認識しておきましょう。

1年間で27.3%と3割に迫る上昇幅です。裏返せば1年間で3割近く下落する可能性もあります。この上昇幅・下落幅がリスクの大きさです。

実際には2007年10月9日から2009年3月9日まで約1年5か月にわたって下げ続け、下落率は56.8%になったこともあります。

ただし、リスクの大きい商品は損する可能性が高いと捉えてしまいがちですが、大きく値下がりする可能性があるからこそ、大きく値上がりする可能性も両方持ち合わせています。

「リスクは必ずしも悪でない」と認識しておきましょう。

NISAでの積立投資は、あらかじめ定めた商品を定期的に一定金額ずつ購入する手法が一般的です。(ドルコスト平均法といいます)。

一括投資で起こりがちな高値づかみを避けられるため、損をする可能性を抑えられます。

一括投資で起こりがちな高値づかみを避けられるため、損をする可能性を抑えられます。

引用:【初心者向け】ドルコスト平均法とは?メリット/デメリット、やり方やシミュレーションをわかりやすく解説! | InvestNavi(インヴェストナビ)

上の図は毎月1万円ずつ投資信託を積み立てる場合のイメージです。

積立額はあらかじめ1万円と決まっているため、投資信託の価格が安いときに多くの口数を、高いときには少ない口数を購入することになります。

したがって一括投資よりも平均取得価格を低く抑えられる傾向にあります。

後述しますが積立投資は長く続けるほど効果が増して、損をする可能性は次第に小さくなる点が特徴です。

上の図は毎月1万円ずつ投資信託を積み立てる場合のイメージです。

積立額はあらかじめ1万円と決まっているため、投資信託の価格が安いときに多くの口数を、高いときには少ない口数を購入することになります。

したがって一括投資よりも平均取得価格を低く抑えられる傾向にあります。

後述しますが積立投資は長く続けるほど効果が増して、損をする可能性は次第に小さくなる点が特徴です。

あなたはなぜ今NISAを始めようと考えているのでしょう。

家族やご友人など周囲の方がNISAを始めたからでしょうか。

もしかすると「NISAを使うこと」が目的になっていませんか。

NISAはあくまでお金を貯める(ふやす)ためのひとつの手段にすぎません。

流行っているからといって、あなたにとっても適切な方法とは限らないのです。

いつまでに、どのような目的でお金を貯めたいのか、そのためにどれくらいのリスクを許容できるのか。

NISAを始める前にもう一度きちんと整理して、あなたにとって本当に適切な手段を見定めましょう。

家族やご友人など周囲の方がNISAを始めたからでしょうか。

もしかすると「NISAを使うこと」が目的になっていませんか。

NISAはあくまでお金を貯める(ふやす)ためのひとつの手段にすぎません。

流行っているからといって、あなたにとっても適切な方法とは限らないのです。

いつまでに、どのような目的でお金を貯めたいのか、そのためにどれくらいのリスクを許容できるのか。

NISAを始める前にもう一度きちんと整理して、あなたにとって本当に適切な手段を見定めましょう。

インフルエンサーやテレビ(バラエティ・ワイドショー)に出演している評論家の意見は必ずしも正しいとは限らないため、鵜呑みにすると危険です。

インフルエンサーや番組出演者は有益な情報発信よりも、再生数やフォロワー稼ぎ、視聴率稼ぎが目的かもしれません。

「NISAは安全!」といったインパクトの強いコメントは注目を集めやすいため、どうしても過激な発言がエスカレートしがちです。

情報を集める際は誰のコメントか、どの媒体に掲載された情報なのかを確認しましょう。下記は一般的に信頼できる情報ソースの例です。

● 新聞(Web版も含む)

● 専門家(アナリストやエコノミスト、FPなど)

● 専門家が書いた書籍やWeb記事

インフルエンサーや番組出演者は有益な情報発信よりも、再生数やフォロワー稼ぎ、視聴率稼ぎが目的かもしれません。

「NISAは安全!」といったインパクトの強いコメントは注目を集めやすいため、どうしても過激な発言がエスカレートしがちです。

情報を集める際は誰のコメントか、どの媒体に掲載された情報なのかを確認しましょう。下記は一般的に信頼できる情報ソースの例です。

● 新聞(Web版も含む)

● 専門家(アナリストやエコノミスト、FPなど)

● 専門家が書いた書籍やWeb記事

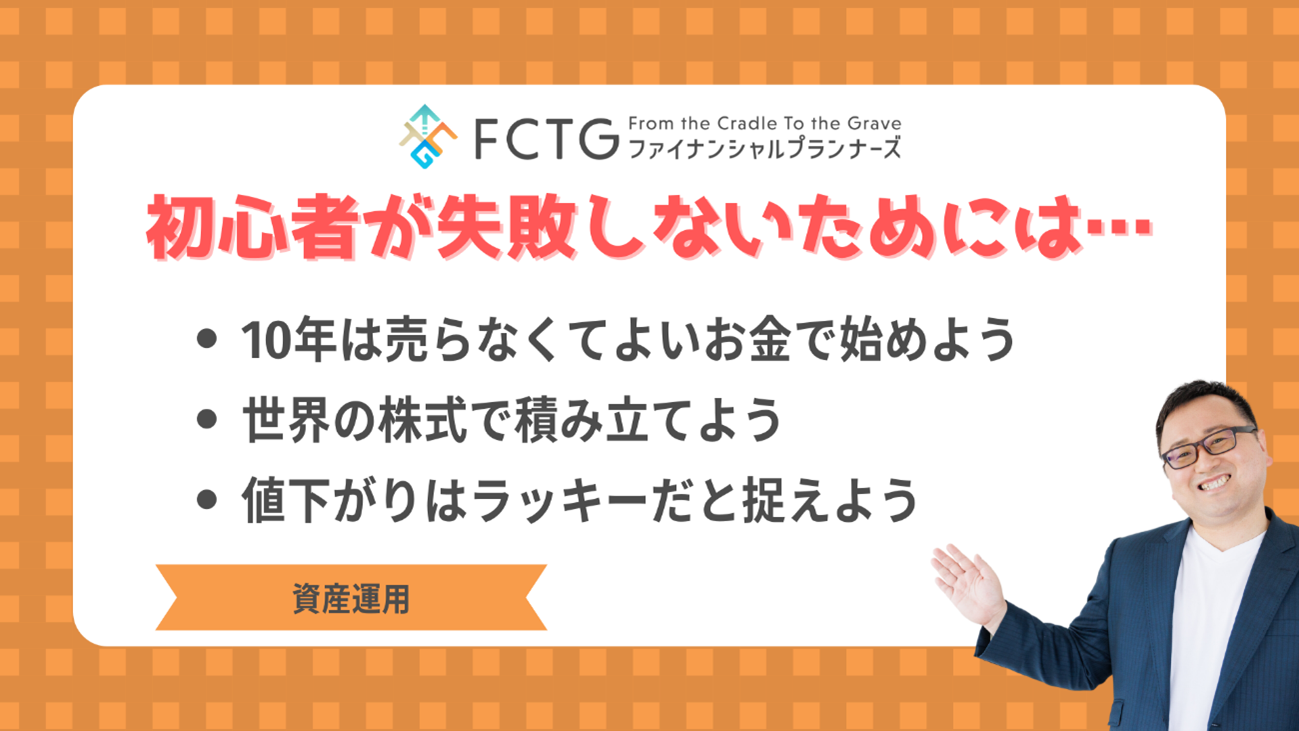

投資の初心者が実際にお金を貯める(ふやす)方法としてNISAを選ぶ場合、どのような点に気をつければ失敗を防げるのでしょうか。

残念ながら絶対に損をしない方法はありませんが、損をする確率をできるだけ低くするためのポイントを3つ紹介します。

残念ながら絶対に損をしない方法はありませんが、損をする確率をできるだけ低くするためのポイントを3つ紹介します。

投資初心者がNISAを始めるのなら、最低でも10年は使う予定のないお金で積立投資しましょう。理由は大きく2つあります。

1. 短期間ではリスクが大きくなりやすい

2. 積立投資は長く続けるほど効果が期待できる

「『リスク』を正しく理解する」でも示したとおり、NISAの対象商品にはリスクが比較的大きなものも少なくありません。

3年、5年といった短期間では大きく値下がりするおそれもあります。

一方で10年以上の長い期間をかけて積み立てていけば、マイナスになるおそれを低く抑えられます。

下のグラフは、一般的な世界分散投資を5年間と20年間、積み立てつづけた場合の収益率を表したものです。

1. 短期間ではリスクが大きくなりやすい

2. 積立投資は長く続けるほど効果が期待できる

「『リスク』を正しく理解する」でも示したとおり、NISAの対象商品にはリスクが比較的大きなものも少なくありません。

3年、5年といった短期間では大きく値下がりするおそれもあります。

一方で10年以上の長い期間をかけて積み立てていけば、マイナスになるおそれを低く抑えられます。

下のグラフは、一般的な世界分散投資を5年間と20年間、積み立てつづけた場合の収益率を表したものです。

引用:教えて虫とり先生(第3回): 金融庁

保有期間5年の場合は0%〜▲8%の損失がみられますが、保有期間20年のグラフをみると損失が出ていないことがわかります。(あくまで過去の統計で将来を約束するものではありません)。

NISAで積み立てはじめたからといってすぐにお金が貯まる(ふえる)わけではなく、

短期的な上昇と下落を繰り返しながら、グラフが示すとおり長い時間を重ねて徐々にプラスの方向に安定していくものなのです。

保有期間5年の場合は0%〜▲8%の損失がみられますが、保有期間20年のグラフをみると損失が出ていないことがわかります。(あくまで過去の統計で将来を約束するものではありません)。

NISAで積み立てはじめたからといってすぐにお金が貯まる(ふえる)わけではなく、

短期的な上昇と下落を繰り返しながら、グラフが示すとおり長い時間を重ねて徐々にプラスの方向に安定していくものなのです。

積み立てていく商品は米国やヨーロッパ、新興国など、さまざまな国の株式が組み入れられた「世界株式型」といわれる投資信託を選びましょう。

リスクは小さくないものの、世界経済が成長する恩恵を受けられるからです。

2024年2月時点では世界最大の国力を誇る米国も、今後トップの座を維持しつづけられるとは限りません。

成長する国をピンポイントで見極めることは非常に困難なため、複数の国や地域の株式で運用している投資信託がおすすめです。

なお「オルカン」と呼ばれる三菱UFJアセットの「eMAXIS Slim 全世界株式」が爆発的な人気を集めていますが、世界株式型の投資信託はオルカンだけではありません。

日本の株を含むかどうか、また国や地域の組み入れ割合も商品によって異なりますので、証券会社などのWebサイトで世界株式型の投資信託を絞り込み検索し、商品を比較検討してみましょう。

リスクは小さくないものの、世界経済が成長する恩恵を受けられるからです。

2024年2月時点では世界最大の国力を誇る米国も、今後トップの座を維持しつづけられるとは限りません。

成長する国をピンポイントで見極めることは非常に困難なため、複数の国や地域の株式で運用している投資信託がおすすめです。

なお「オルカン」と呼ばれる三菱UFJアセットの「eMAXIS Slim 全世界株式」が爆発的な人気を集めていますが、世界株式型の投資信託はオルカンだけではありません。

日本の株を含むかどうか、また国や地域の組み入れ割合も商品によって異なりますので、証券会社などのWebサイトで世界株式型の投資信託を絞り込み検索し、商品を比較検討してみましょう。

「投資では値下がりする可能性がある」とわかっていても、実際に値段が下がっている局面では不安や焦りが出てしまうものです。

しかし積立投資は値段が安いほど多くの口数を購入できるしくみです。値段が戻ってきたときには、そのぶん大きく資産がふえる可能性もあります。

「積立期間中の値下がり・マイナスは将来へのジャンプ台」と大きくかまえて、淡々と気長に取り組んでいきましょう。

しかし積立投資は値段が安いほど多くの口数を購入できるしくみです。値段が戻ってきたときには、そのぶん大きく資産がふえる可能性もあります。

「積立期間中の値下がり・マイナスは将来へのジャンプ台」と大きくかまえて、淡々と気長に取り組んでいきましょう。

NISAは制度改正によって貯金代わりとしても使えるしくみになりました。

しかしNISA(投資)と貯金はまったく異なる性質を持ちます。

投資はリスクもありますし、損をする可能性もあります。

そもそもお金を貯める方法はNISAだけではないはずです。

SNSや周囲の情報に流されず、あなたにとってお金を貯める(ふやす)ためにもっとも適切な手段を考えてみましょう。

投資初心者がNISAを始める場合は、世界の株式での積立投資がおすすめです。

10年以上の長く手をつけない予定のお金で、長い時間をかけて、淡々と気長に取り組みましょう。

弊所ではNISAや具体的な積立額に関するご相談にもご対応しております。

自分では適切な貯め方が判断できない、いくら積み立てていけばよいのか教えてほしいとお悩みの方は、下のバナーまたはこちらのお問い合わせフォームからお気軽にお問い合わせください。

しかしNISA(投資)と貯金はまったく異なる性質を持ちます。

投資はリスクもありますし、損をする可能性もあります。

そもそもお金を貯める方法はNISAだけではないはずです。

SNSや周囲の情報に流されず、あなたにとってお金を貯める(ふやす)ためにもっとも適切な手段を考えてみましょう。

投資初心者がNISAを始める場合は、世界の株式での積立投資がおすすめです。

10年以上の長く手をつけない予定のお金で、長い時間をかけて、淡々と気長に取り組みましょう。

弊所ではNISAや具体的な積立額に関するご相談にもご対応しております。

自分では適切な貯め方が判断できない、いくら積み立てていけばよいのか教えてほしいとお悩みの方は、下のバナーまたはこちらのお問い合わせフォームからお気軽にお問い合わせください。