NISAを貯金代わりに使うためのたったひとつの条件を解説します

2024年3月1日

執筆者:土屋 ごう

執筆者:土屋 ごう

貯蓄と投資はまったく異なる性質を持つため、NISAは貯金代わりにならないとの声がみられます。

しかし2024年1月の制度改正によってNISAの使い勝手が改善されたため、条件を満たせば貯金代わりにも使えるしくみになったといえるでしょう。

本記事ではNISAのしくみを簡単に整理するとともに、NISAを貯金代わりに使うための条件について解説します。

しかし2024年1月の制度改正によってNISAの使い勝手が改善されたため、条件を満たせば貯金代わりにも使えるしくみになったといえるでしょう。

本記事ではNISAのしくみを簡単に整理するとともに、NISAを貯金代わりに使うための条件について解説します。

まずはNISAの概要を4つのポイントに絞ってお伝えします。

「NISAのしくみについてはすでに理解している」という方は次の「NISAを貯金代わりに使うなら10年以上使わないお金で積立投資」からご覧くださいね。

そもそもNISAとは家計が安定的に資産を形成できるよう支援するための制度です。

ふつう、株式や投資信託などへの投資によって得られた配当金や分配金、売却益には所得税や住民税が課されますが、NISA口座での購入分については配当金や分配金、売却益が非課税になるしくみです。

NISA口座は日本国内に住む18歳以上の方が対象で、1人につき1口座を開設できます。

「NISAのしくみについてはすでに理解している」という方は次の「NISAを貯金代わりに使うなら10年以上使わないお金で積立投資」からご覧くださいね。

そもそもNISAとは家計が安定的に資産を形成できるよう支援するための制度です。

ふつう、株式や投資信託などへの投資によって得られた配当金や分配金、売却益には所得税や住民税が課されますが、NISA口座での購入分については配当金や分配金、売却益が非課税になるしくみです。

NISA口座は日本国内に住む18歳以上の方が対象で、1人につき1口座を開設できます。

引用:令和6年(2024年)1月、「NISA」が新しくなりました! | 政府広報オンライン

それでは上の表をもとに4つのポイントをみていきましょう。

それでは上の表をもとに4つのポイントをみていきましょう。

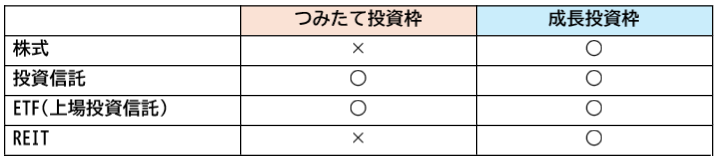

NISA口座を開設すると「つみたて投資枠」と「成長投資枠」の2つの枠を利用できます。

つみたて投資枠は投資方法が積み立てのみに限られた口座で、年間120万円(1ヵ月あたり10万円)まで積み立てられます。

一方、成長投資枠は積立投資も一括投資もどちらも利用でき、年間の投資上限額は240万円です。

NISA口座を開設すれば2つの枠は自動的に設定され、2枠同時に投資することもできます。

もしNISA口座を積立投資にフル活用したければ、つみたて投資枠で月に10万円、成長投資枠で月に20万円、あわせて月に30万円ずつの積み立ても可能です。

なお年間の投資枠の計算方法にはすこし注意が必要です。

たとえば2月に成長投資枠で50万円を投資し、5月に時価が80万円に上がったため売却したとしましょう。

このとき残りの年間投資枠は240万円−50万円=190万円で、160万円(240万円−80万円)にはなりません。

一方、成長投資枠は積立投資も一括投資もどちらも利用でき、年間の投資上限額は240万円です。

NISA口座を開設すれば2つの枠は自動的に設定され、2枠同時に投資することもできます。

もしNISA口座を積立投資にフル活用したければ、つみたて投資枠で月に10万円、成長投資枠で月に20万円、あわせて月に30万円ずつの積み立ても可能です。

なお年間の投資枠の計算方法にはすこし注意が必要です。

たとえば2月に成長投資枠で50万円を投資し、5月に時価が80万円に上がったため売却したとしましょう。

このとき残りの年間投資枠は240万円−50万円=190万円で、160万円(240万円−80万円)にはなりません。

制度改正前のNISAは投資できる期間・非課税で運用しつづけられる期間に定めがありました。

しかし制度改正により期間の定めが撤廃され、現行のNISAは一生涯使いつづけられます。(NISA口座を利用する金融機関については年単位で変更できます)。

NISA口座で購入した商品であれば、配当金や分配金、売却益をいつでも非課税で受け取れます。

たとえば2024年にNISA口座で購入した投資信託が2025年に分配金を出しても、2030年に分配金を出しても、NISAでその投資信託を持ちつづけている限り受け取る分配金は非課税の扱いです。

しかし制度改正により期間の定めが撤廃され、現行のNISAは一生涯使いつづけられます。(NISA口座を利用する金融機関については年単位で変更できます)。

NISA口座で購入した商品であれば、配当金や分配金、売却益をいつでも非課税で受け取れます。

たとえば2024年にNISA口座で購入した投資信託が2025年に分配金を出しても、2030年に分配金を出しても、NISAでその投資信託を持ちつづけている限り受け取る分配金は非課税の扱いです。

年間の投資限度額については先述しましたが、全体の限度額は2つの枠の合計で1,800万円です。

つみたて投資枠のみで1,800万円を使い切ってもかまいません。

ただし成長投資枠については最大1,200万円までと上限が定められています。

もしNISA口座で1,800万円まで投資しきってしまった場合、保有商品を売却すれば翌年に売却した分の枠が復活します。

ただし年間の投資上限額は先述のとおりである点には注意しましょう。

たとえば500万円分を売却した場合、翌年には投資枠が500万円分復活しますが、年間で投資できる総額は360万円(つみたて投資枠120万円+成長投資枠240万円)です。

残りの140万円は売却した翌々年以降に使えるようになります。

つみたて投資枠のみで1,800万円を使い切ってもかまいません。

ただし成長投資枠については最大1,200万円までと上限が定められています。

もしNISA口座で1,800万円まで投資しきってしまった場合、保有商品を売却すれば翌年に売却した分の枠が復活します。

ただし年間の投資上限額は先述のとおりである点には注意しましょう。

たとえば500万円分を売却した場合、翌年には投資枠が500万円分復活しますが、年間で投資できる総額は360万円(つみたて投資枠120万円+成長投資枠240万円)です。

残りの140万円は売却した翌々年以降に使えるようになります。

つみたて投資枠と成長投資枠では、それぞれ一定の商品にのみ投資できます。

つみたて投資枠で購入できる投資信託・ETFは「積立投資によって個人の資産形成が促されるもの」として金融庁が指定する要件を満たした商品です。

例として毎月分配型の投資信託はつみたて投資枠では購入できません。

なお金融機関によっても取り扱っている商品は異なります。

証券会社では投資信託も株式も購入できますが、銀行では株式は購入できません。

また投資信託についても、一般的には銀行より証券会社のほうが数多く取り扱っている傾向にあります。

例として毎月分配型の投資信託はつみたて投資枠では購入できません。

なお金融機関によっても取り扱っている商品は異なります。

証券会社では投資信託も株式も購入できますが、銀行では株式は購入できません。

また投資信託についても、一般的には銀行より証券会社のほうが数多く取り扱っている傾向にあります。

NISA口座を貯金代わりに使うためのたったひとつの条件は「10年以上使わないお金での積立投資」です。

貯金代わりに使えるケースと、適切でないケースをいくつかみてみましょう。

○ 現在子どもが3歳で、大学の入学資金を貯めたい

○ 自分は現在45歳で、定年後の生活に備えて資産を貯めていきたい

× 現在子どもが3歳で、中学受験を考えているためにできるだけ早く増やしたい

× 5年後に予定している自宅のリフォーム費用を準備するため少ない元手で一気に増やしたい

NISAは貯金代わりになるといっても、投資に変わりありません。

したがって「10年以上使わないお金」での運用が鉄則です。また大きな儲けを狙った一括投資も危険です。

NISAを貯金代わりに使いたいなら「10年以上かけてコツコツ積み立て」の条件が必須となります。

ここからはその2つの理由をくわしく解説します。

貯金代わりに使えるケースと、適切でないケースをいくつかみてみましょう。

○ 現在子どもが3歳で、大学の入学資金を貯めたい

○ 自分は現在45歳で、定年後の生活に備えて資産を貯めていきたい

× 現在子どもが3歳で、中学受験を考えているためにできるだけ早く増やしたい

× 5年後に予定している自宅のリフォーム費用を準備するため少ない元手で一気に増やしたい

NISAは貯金代わりになるといっても、投資に変わりありません。

したがって「10年以上使わないお金」での運用が鉄則です。また大きな儲けを狙った一括投資も危険です。

NISAを貯金代わりに使いたいなら「10年以上かけてコツコツ積み立て」の条件が必須となります。

ここからはその2つの理由をくわしく解説します。

NISAでの投資に関しては世界株式型の投資信託や米国のS&P500に連動する投資信託が人気です。

どちらも長い目で見れば値上がりが期待できますが、短期的には値動きが大きい商品です。

お金が必要な時期に、必要な金額に到達していない、損が出てしまっていては困りますよね。

「10年」というのもあくまで目安ですが、10年以上持ちつづければ損をする確率がきわめて低くなります。

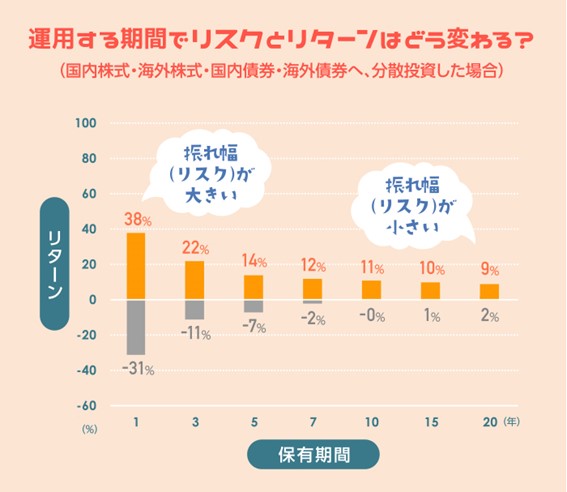

下図は1970年1月から2015年6月のあいだにおける保有期間別の年率平均リターンの推移を表しています。

なお投資内容は国内株式・海外株式・国内債券・海外債券へ均等に分散したものです。

どちらも長い目で見れば値上がりが期待できますが、短期的には値動きが大きい商品です。

お金が必要な時期に、必要な金額に到達していない、損が出てしまっていては困りますよね。

「10年」というのもあくまで目安ですが、10年以上持ちつづければ損をする確率がきわめて低くなります。

下図は1970年1月から2015年6月のあいだにおける保有期間別の年率平均リターンの推移を表しています。

なお投資内容は国内株式・海外株式・国内債券・海外債券へ均等に分散したものです。

引用:リスクを抑える「時間分散」:三井住友銀行

保有期間が10年未満だとリターンがマイナスになる場合もあり、短期であればあるほどマイナスの幅も大きいことがわかります。

しかし保有期間が10年以上になると年率の平均リターンはプラスに安定する傾向がみられます。

上図もあくまで過去の統計で将来を確約するものではありませんが、短期投資にくらべて長期投資のほうが安心して取り組めると感じられるでしょう。

保有期間が10年未満だとリターンがマイナスになる場合もあり、短期であればあるほどマイナスの幅も大きいことがわかります。

しかし保有期間が10年以上になると年率の平均リターンはプラスに安定する傾向がみられます。

上図もあくまで過去の統計で将来を確約するものではありませんが、短期投資にくらべて長期投資のほうが安心して取り組めると感じられるでしょう。

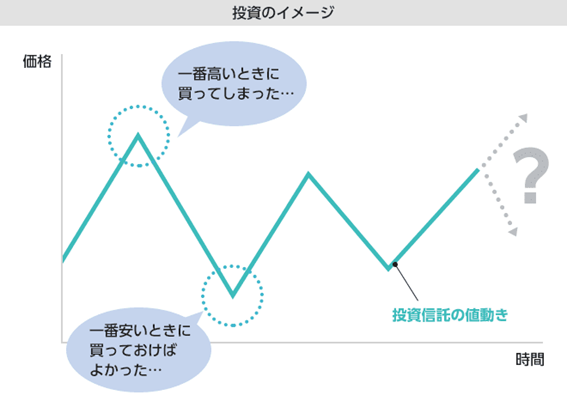

NISAを貯金代わりに使うのに一括購入をおすすめできない理由は、高値をつかんでしまうおそれがあるためです。

投資信託の価格は日々変動しています。リーマンショックやコロナショック時など大きく価格が下落した局面で購入できればよいのですが、買いたいときに価格が安いとは限りません。

投資信託の価格は日々変動しています。リーマンショックやコロナショック時など大きく価格が下落した局面で購入できればよいのですが、買いたいときに価格が安いとは限りません。

引用:つみたてNISA(積立NISA)とは|イオンでお買い物ついでに365日相談可!

価格が高いときにまとめて買ってしまうと、その後値下がりした場合に価格の戻りを待たなければなりません。なにより、損している状態は気持ちの面でも負担になってしまうものです。

一方、積立投資なら価格が高いときも安いときも一定の金額ずつ購入するため、一括購入で起こりがちな高値づかみを避けられます。

NISAでの積立投資のように、定期的に一定金額ずつ購入する方法を「ドルコスト平均法」といいます。積立投資に関してよく使う言葉ですから、覚えておくとよいでしょう。

価格が高いときにまとめて買ってしまうと、その後値下がりした場合に価格の戻りを待たなければなりません。なにより、損している状態は気持ちの面でも負担になってしまうものです。

一方、積立投資なら価格が高いときも安いときも一定の金額ずつ購入するため、一括購入で起こりがちな高値づかみを避けられます。

NISAでの積立投資のように、定期的に一定金額ずつ購入する方法を「ドルコスト平均法」といいます。積立投資に関してよく使う言葉ですから、覚えておくとよいでしょう。

NISA制度は2024年1月の改正からわずか1ヵ月で1兆8,000億円を超える購入額を記録しており、注目度の高さがうかがえます。

しかし「みんなが始めているから」といったように、NISAで投資すること自体が目的になっていませんか。

お金を貯める・ふやす手段はNISAだけに限りません。たとえば転職して給与収入を増やす、家計を見直して支出を減らす方法も考えられます。

今がんばってNISAで毎月3万円ずつ積み立てはじめて10年続けると、購入額は360万円になりますね。もし2倍になったとしたら720万円となり、360万円の利益です。

一方で、今しかできない自己投資によって年収が100万円アップすれば、10年間で1,000万円のプラスになります。

投資はあくまでお金をふやすための補助的な手段です。資格の勉強やスキルアップ、キャリアアップの転職などの自己投資にお金を使うことも大切です。

あなたがお金を貯める・ふやすにあたり、NISAが本当に適切なのか、すこしだけ立ち止まって考えてみてください。

しかし「みんなが始めているから」といったように、NISAで投資すること自体が目的になっていませんか。

お金を貯める・ふやす手段はNISAだけに限りません。たとえば転職して給与収入を増やす、家計を見直して支出を減らす方法も考えられます。

今がんばってNISAで毎月3万円ずつ積み立てはじめて10年続けると、購入額は360万円になりますね。もし2倍になったとしたら720万円となり、360万円の利益です。

一方で、今しかできない自己投資によって年収が100万円アップすれば、10年間で1,000万円のプラスになります。

投資はあくまでお金をふやすための補助的な手段です。資格の勉強やスキルアップ、キャリアアップの転職などの自己投資にお金を使うことも大切です。

あなたがお金を貯める・ふやすにあたり、NISAが本当に適切なのか、すこしだけ立ち止まって考えてみてください。

NISAは「10年間以上使わない予定のお金で積立投資」の条件を満たせば貯金代わりとして有用な制度です。

投資信託を10年以上保有しつづければ、損をする可能性が低くなる傾向にあること、積立投資なら高値づかみを避け、購入単価の平均を下げられることが理由です。

ただし「流行っているから」、「効率よくお金をふやしたいから」といった理由でNISA(投資)を始めようと考えている場合は、一度立ち止まって、ほかに適切な方法がないか考えてみてください。投資はあくまでお金をふやすひとつの手段にすぎません。

弊所では「これからお金を貯めていきたいが適切な方法がわからない」、「投資を始めてよいものかどうか判断が難しい」といったご相談にもご対応しております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせくださいね。

投資信託を10年以上保有しつづければ、損をする可能性が低くなる傾向にあること、積立投資なら高値づかみを避け、購入単価の平均を下げられることが理由です。

ただし「流行っているから」、「効率よくお金をふやしたいから」といった理由でNISA(投資)を始めようと考えている場合は、一度立ち止まって、ほかに適切な方法がないか考えてみてください。投資はあくまでお金をふやすひとつの手段にすぎません。

弊所では「これからお金を貯めていきたいが適切な方法がわからない」、「投資を始めてよいものかどうか判断が難しい」といったご相談にもご対応しております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせくださいね。