共働き夫婦が上手に家計管理するには?おすすめの方法をFPが紹介します

2025年6月20日

執筆者:土屋 ごう

執筆者:土屋 ごう

今や子育てと仕事を両立しながら女性も働く「共働き」があたり前の時代になりましたが、将来を見据えた日々の家計管理について夫婦で話し合えていますか?

また「共働きだからお金が貯まるのも倍速…のはずなのに、お金がなかなか貯まらない」と悩んでいませんか?

共働きは家計に余裕が生まれやすいと思いがちですが、実は2人で働いて収入が多い分、片働き家庭より支出も増加しがちです。

ムダな出費を抑えて計画的にお金を貯めるには、お互いの毎月の収入・支出、貯蓄額が不透明にならないよう、夫婦間での家計状況の共有がとても大切です。

本記事では、800世帯以上の家計をみてきたわたしの経験から、共働き夫婦におすすめの家計管理方法を紹介するとともに、挫折せずお金を貯めるコツをお伝えします。

ぜひ、今後の家計管理の参考にしてくださいね。

また「共働きだからお金が貯まるのも倍速…のはずなのに、お金がなかなか貯まらない」と悩んでいませんか?

共働きは家計に余裕が生まれやすいと思いがちですが、実は2人で働いて収入が多い分、片働き家庭より支出も増加しがちです。

ムダな出費を抑えて計画的にお金を貯めるには、お互いの毎月の収入・支出、貯蓄額が不透明にならないよう、夫婦間での家計状況の共有がとても大切です。

本記事では、800世帯以上の家計をみてきたわたしの経験から、共働き夫婦におすすめの家計管理方法を紹介するとともに、挫折せずお金を貯めるコツをお伝えします。

ぜひ、今後の家計管理の参考にしてくださいね。

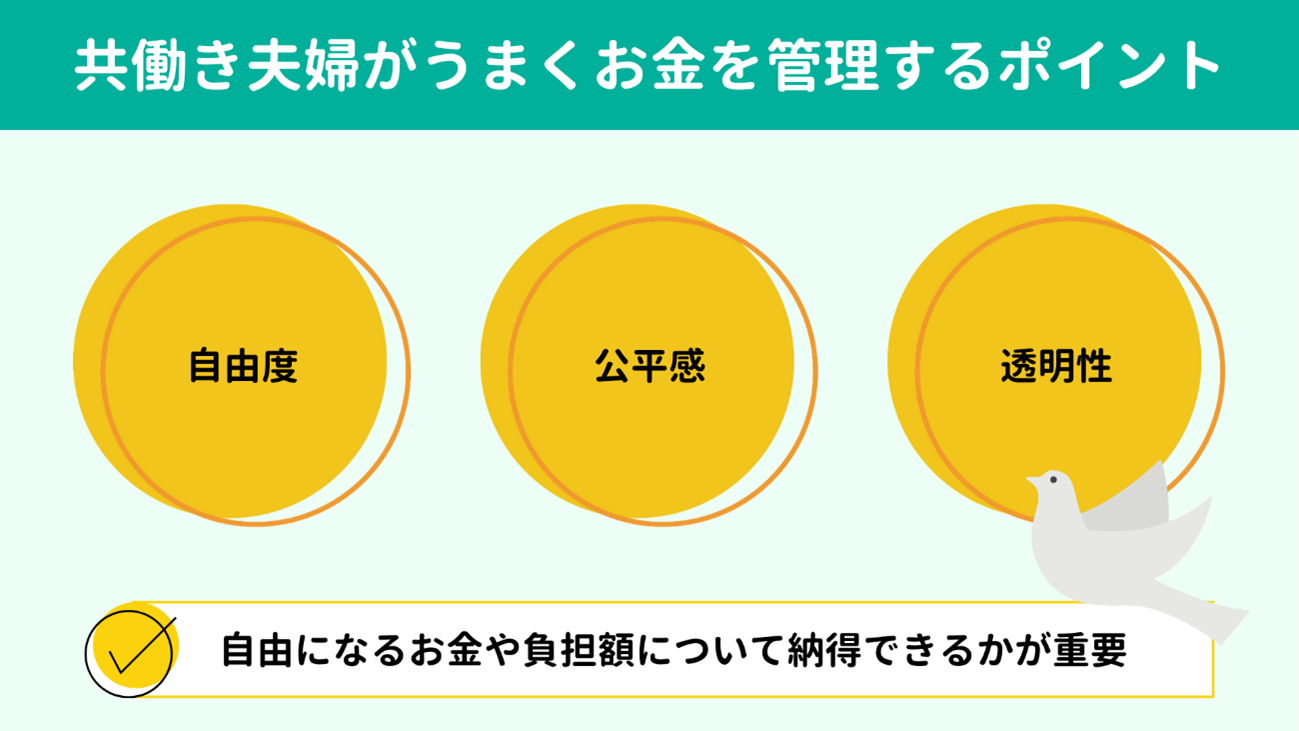

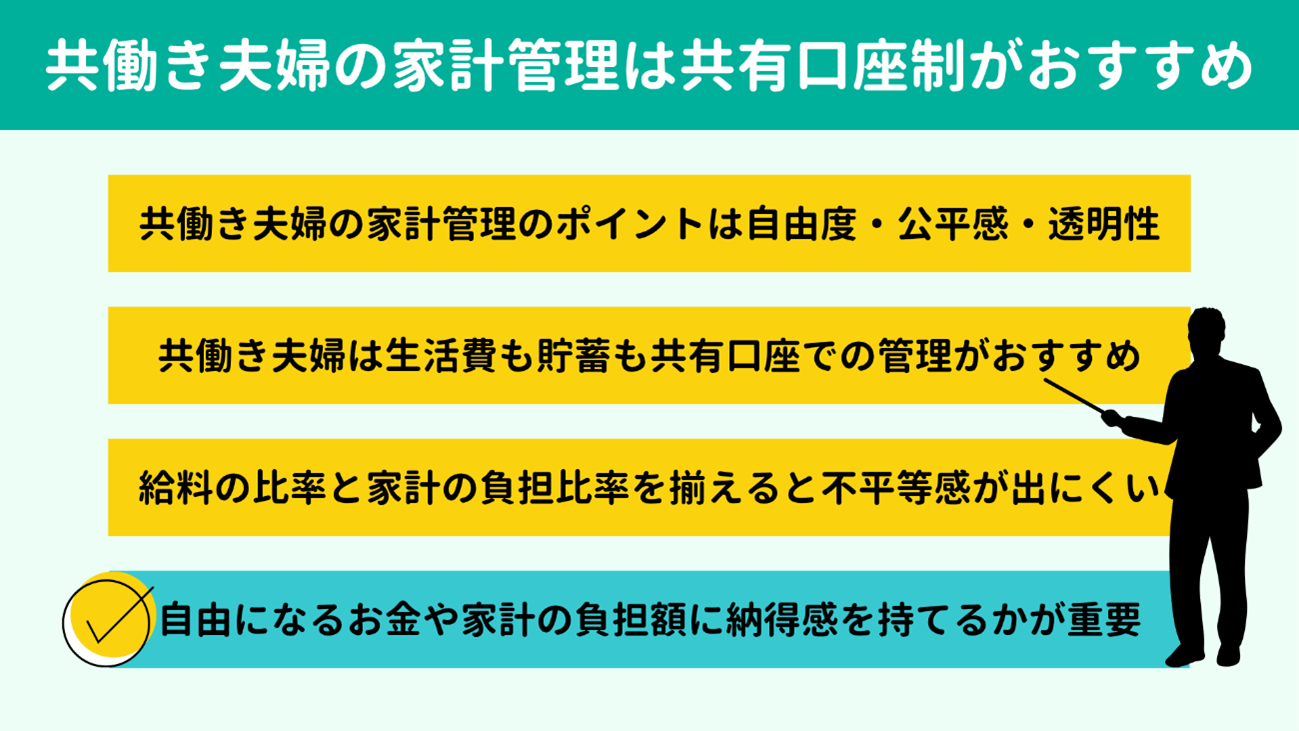

共働き夫婦の家計管理は、片働き家庭にくらべてやや複雑になります。

それぞれが収入を得ているため、生活費をどう分担するか、いくらずつ貯蓄に回すのかなどを容易には決めづらく、話し合いが必要なポイントが増えるためです。

そこで、お互いに納得できる形で家計を管理するために大切な3つの視点を最初に紹介しておきます。

それぞれが収入を得ているため、生活費をどう分担するか、いくらずつ貯蓄に回すのかなどを容易には決めづらく、話し合いが必要なポイントが増えるためです。

そこで、お互いに納得できる形で家計を管理するために大切な3つの視点を最初に紹介しておきます。

「お金のことで揉めたくはないけれど、自分が稼いだお金の使いみちはある程度自由にしたい」と感じるのも自然なことです。

一方で、完全に自由にしてしまうと家計全体のお金の流れを追いにくくなり、結局揉めごとに発展しかねません。

したがって、お互いの収支や家計の状況をオープンにしながら、それぞれ自由になるお金もある程度確保できる方法を採用できるとストレスが溜まりづらいといえます。

一方で、完全に自由にしてしまうと家計全体のお金の流れを追いにくくなり、結局揉めごとに発展しかねません。

したがって、お互いの収支や家計の状況をオープンにしながら、それぞれ自由になるお金もある程度確保できる方法を採用できるとストレスが溜まりづらいといえます。

生活費や貯蓄額の分担において「自分の負担が大きい気がする」「割に合わない気がする」といった不公平感も、共働き夫婦の家計管理でよくある不満のひとつです。

収入の差だけでなく、家事・育児の負担の差なども考慮して、互いに公平だと思える家計のルールを決めましょう。

収入の差だけでなく、家事・育児の負担の差なども考慮して、互いに公平だと思える家計のルールを決めましょう。

自分の収入やお金の使いみちをパートナーに知られたくないという気持ちもわかります。ただ、お互いのお金のことをまったく知らないのも考えものです。

共働き夫婦では、「相手が貯めているだろう」と貯蓄をパートナー任せにし、「フタを開けてみたらお互いにほとんど貯金していなかった」といったケースもみられます。

各自の自由になるお金については伏せておいても、生活費や貯蓄に関してはできるだけオープンにしたいところです。

共働き夫婦では、「相手が貯めているだろう」と貯蓄をパートナー任せにし、「フタを開けてみたらお互いにほとんど貯金していなかった」といったケースもみられます。

各自の自由になるお金については伏せておいても、生活費や貯蓄に関してはできるだけオープンにしたいところです。

こうしたポイントを踏まえて、FPとしてのおすすめは「

夫婦でひとつの銀行口座を共有し、お金を管理する方法」です。

具体的には、夫婦で共有する銀行口座を用意し、毎月お互いに給料の一部を生活費として入金。水道光熱費や食費など毎月の生活費を共有口座から支払っていきます。

【メリット】

いつでも口座残高を確認でき、収支状況の把握が簡単です。

各自の自由になるお金も確保しやすく、夫婦2人で平等な家計管理を実現しやすいといえます。

【デメリット】

場合によっては支出が増えがちになります。給料のうち共有口座への入金分以外は自由に使えるためです。

貯蓄用の共有口座も設けてお互いに一定額ずつ入金していく、NISAやiDeCoで積立投資を始めるなど、貯蓄のしくみづくりも重要です。

なお「夫婦共有の口座」といっても、夫婦連名での口座開設は認められていません。このため、実際には夫婦どちらかの名義で開設した口座を2人で管理していくことになります。

生活費の現金払いが多い家庭は家族カード(代理人カードなど銀行によって名称はさまざま)を発行・利用するとよいでしょう。

具体的には、夫婦で共有する銀行口座を用意し、毎月お互いに給料の一部を生活費として入金。水道光熱費や食費など毎月の生活費を共有口座から支払っていきます。

【メリット】

いつでも口座残高を確認でき、収支状況の把握が簡単です。

各自の自由になるお金も確保しやすく、夫婦2人で平等な家計管理を実現しやすいといえます。

【デメリット】

場合によっては支出が増えがちになります。給料のうち共有口座への入金分以外は自由に使えるためです。

貯蓄用の共有口座も設けてお互いに一定額ずつ入金していく、NISAやiDeCoで積立投資を始めるなど、貯蓄のしくみづくりも重要です。

なお「夫婦共有の口座」といっても、夫婦連名での口座開設は認められていません。このため、実際には夫婦どちらかの名義で開設した口座を2人で管理していくことになります。

生活費の現金払いが多い家庭は家族カード(代理人カードなど銀行によって名称はさまざま)を発行・利用するとよいでしょう。

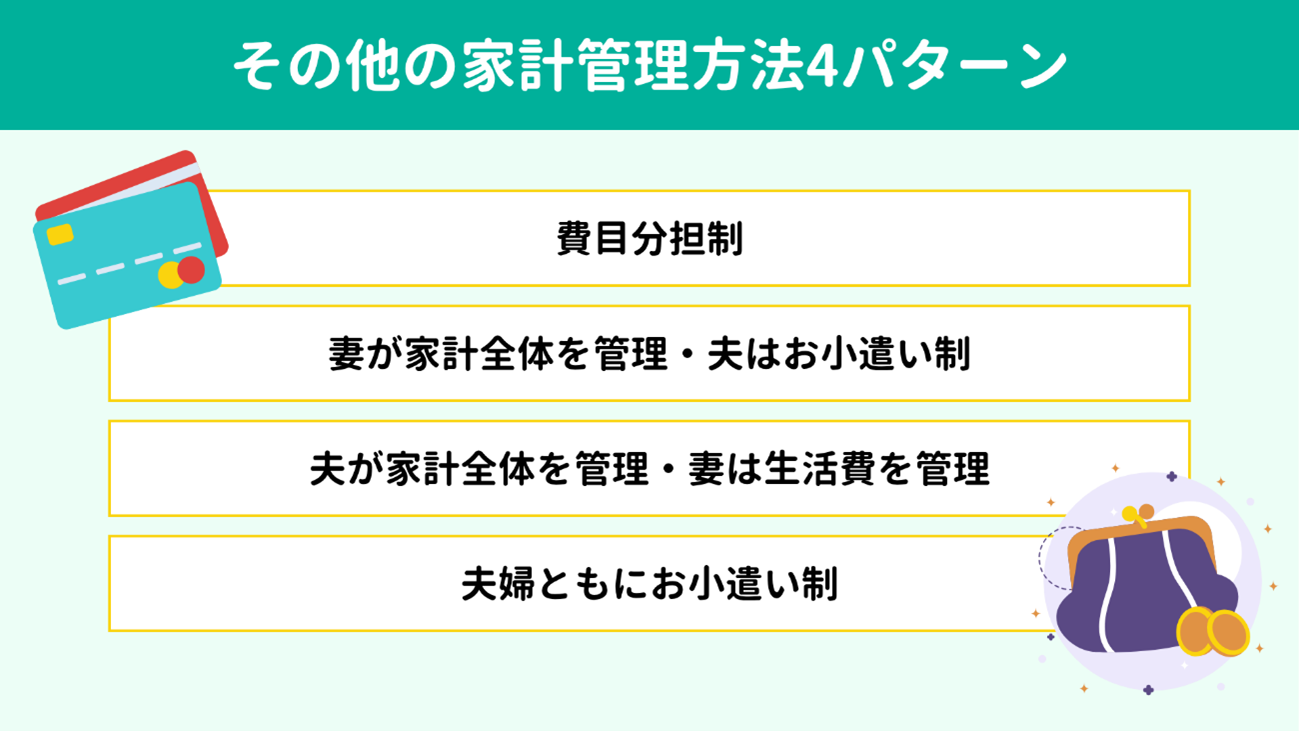

共働き夫婦には共有口座での家計管理がおすすめだとお伝えしましたが、もちろんほかにも方法はあります。

人それぞれ性格や考え方が異なりますので、自由度・公平感・透明性を確保でき、お互いに納得できるなら、ここで紹介する4パターンのいずれを採用しても問題ありません。

それでは、共有口座以外の家計管理方法をみていきましょう。

人それぞれ性格や考え方が異なりますので、自由度・公平感・透明性を確保でき、お互いに納得できるなら、ここで紹介する4パターンのいずれを採用しても問題ありません。

それでは、共有口座以外の家計管理方法をみていきましょう。

家計の費用ごとに夫婦で分担して負担する方法です。たとえば「家賃と水道光熱費は夫、食費や生活用品などは妻」といった形で、費目ごとに分担して支払います。

●【メリット】

共有口座制と同様、自由に使えるお金を確保しやすい点がメリットです。

自分が担当する費用だけ支払えれば家計はまわっていくので、たとえパートナーであっても自分の財布事情をつまびらかにしたくない人にも取り組みやすい方法といえます。

●【デメリット】

月々の生活費は管理できても、将来の教育資金や帰省・旅行費など先々必要なお金や不定期で必要になるお金の準備がしづらい点です。

生活費を夫婦別々で管理するなら、定期的に収支を共有し、貯蓄もお互いに確認できるよう、夫婦それぞれ貯蓄用の口座を設けて貯めていくなど工夫が求められます。

あるいは、貯蓄だけは共有口座で管理するのもひとつの選択肢です。

●【メリット】

共有口座制と同様、自由に使えるお金を確保しやすい点がメリットです。

自分が担当する費用だけ支払えれば家計はまわっていくので、たとえパートナーであっても自分の財布事情をつまびらかにしたくない人にも取り組みやすい方法といえます。

●【デメリット】

月々の生活費は管理できても、将来の教育資金や帰省・旅行費など先々必要なお金や不定期で必要になるお金の準備がしづらい点です。

生活費を夫婦別々で管理するなら、定期的に収支を共有し、貯蓄もお互いに確認できるよう、夫婦それぞれ貯蓄用の口座を設けて貯めていくなど工夫が求められます。

あるいは、貯蓄だけは共有口座で管理するのもひとつの選択肢です。

妻が家計全体の管理を担い、毎月一定額を夫に渡す方法で、共働き家庭で多くみられる方法です。

この時代に「妻が」「夫が」と、性別で分けたお話は憚られる部分もあります。しかしFPとして多くの家計をみてきたなかで、生活費の管理を女性が担っているご家庭が多いのも事実です。

このパターンのメリットとデメリットは以下のとおりです。

●【メリット】

食費や光熱費などのやりくりを担う妻が家計全体も管理するため、日々の節約が貯蓄へ直結するなど、支出の調整や貯蓄の効率のよさがあげられます。

●【デメリット】

どちらかが家計を管理して他方をお小遣い制とする方法では、不平等感が生まれやすく不満が溜まりやすい傾向がみられます。

また、家計管理をしないほう(この場合は夫)が、家計に無関心になりやすい点も懸念材料です。

妻が家計全体を管理するケースでは、妻自身の美容費や服飾費、友人との食事代なども生活費として使ってしまうなど、「家のお金」と「妻のお小遣い」の境界があいまいになりがちです。

一方で、夫は渡されたお小遣いの範囲内に娯楽を制限され、窮屈に感じるかもしれません。

解決策としては、「妻のお小遣い」を生活費と分けて設けるなど、夫婦で話し合うとよいでしょう。

もう1点。生活費のやりくりを妻に任せている夫は、家計管理に無関心になってしまうかもしれません。

ですから、日頃から家計状況を夫婦で共有し、夫にも関心を持ってもらう工夫も大切になってきます。

この時代に「妻が」「夫が」と、性別で分けたお話は憚られる部分もあります。しかしFPとして多くの家計をみてきたなかで、生活費の管理を女性が担っているご家庭が多いのも事実です。

このパターンのメリットとデメリットは以下のとおりです。

●【メリット】

食費や光熱費などのやりくりを担う妻が家計全体も管理するため、日々の節約が貯蓄へ直結するなど、支出の調整や貯蓄の効率のよさがあげられます。

●【デメリット】

どちらかが家計を管理して他方をお小遣い制とする方法では、不平等感が生まれやすく不満が溜まりやすい傾向がみられます。

また、家計管理をしないほう(この場合は夫)が、家計に無関心になりやすい点も懸念材料です。

妻が家計全体を管理するケースでは、妻自身の美容費や服飾費、友人との食事代なども生活費として使ってしまうなど、「家のお金」と「妻のお小遣い」の境界があいまいになりがちです。

一方で、夫は渡されたお小遣いの範囲内に娯楽を制限され、窮屈に感じるかもしれません。

解決策としては、「妻のお小遣い」を生活費と分けて設けるなど、夫婦で話し合うとよいでしょう。

もう1点。生活費のやりくりを妻に任せている夫は、家計管理に無関心になってしまうかもしれません。

ですから、日頃から家計状況を夫婦で共有し、夫にも関心を持ってもらう工夫も大切になってきます。

夫が家計全体を管理し、妻に一定の生活費を渡す方法です。共働きよりも片働き世帯でよくみられます。

先ほどのパターンとは違って、夫は家計全体を管理するものの、妻は完全なお小遣い制ではなく、毎月の生活費のやりくりを担う点が特徴です。

●【メリット】

夫から妻に決まった生活費を渡して妻がやりくりするため、毎月の生活費が一定額に収まる点がメリットです。

●【デメリット】

夫と妻でお金の自由度に差がある点、貯蓄の透明性を確保しにくい点です。

妻は渡された生活費の制限がある反面、夫はどのくらいお金を使っているかわからない点を不満に感じるかもしれません。

また妻がお金を上手にやりくりして余った生活費を自分のへそくりとしていると、妻の不満は解消できても家計全体の節約にはつながりにくくなります。

くわえて、妻からは夫(家庭全体)の貯蓄実態がわかりにくいため、貯蓄は貯蓄用の口座をつくって妻も確認できるようにしておくなどの工夫が大切です。

先ほどのパターンとは違って、夫は家計全体を管理するものの、妻は完全なお小遣い制ではなく、毎月の生活費のやりくりを担う点が特徴です。

●【メリット】

夫から妻に決まった生活費を渡して妻がやりくりするため、毎月の生活費が一定額に収まる点がメリットです。

●【デメリット】

夫と妻でお金の自由度に差がある点、貯蓄の透明性を確保しにくい点です。

妻は渡された生活費の制限がある反面、夫はどのくらいお金を使っているかわからない点を不満に感じるかもしれません。

また妻がお金を上手にやりくりして余った生活費を自分のへそくりとしていると、妻の不満は解消できても家計全体の節約にはつながりにくくなります。

くわえて、妻からは夫(家庭全体)の貯蓄実態がわかりにくいため、貯蓄は貯蓄用の口座をつくって妻も確認できるようにしておくなどの工夫が大切です。

実行はなかなか難しいものの、実は「最強」と考えられる家計管理術が、「夫婦ともお小遣い制」です。この方法では、夫婦のどちらかがすべての銀行口座をと生活費・貯蓄を管理したうえで、お互いにお小遣い制をとります。

●【メリット】

家計の収支から毎月の貯蓄まで一本化されるため管理がしやすく、もっとも効率的にお金を貯められるといえます。

ただし、夫婦のどちらかがお金の管理に長けていること、なおかつ管理者を信頼できることが絶対条件です。

●【デメリット】

双方ともにお金の自由度が制限されるため、心理的な厳しさが大きい点です。夫婦間でしっかりと貯蓄目標を立て、それなりの熱量で取り組む必要があります。

●【メリット】

家計の収支から毎月の貯蓄まで一本化されるため管理がしやすく、もっとも効率的にお金を貯められるといえます。

ただし、夫婦のどちらかがお金の管理に長けていること、なおかつ管理者を信頼できることが絶対条件です。

●【デメリット】

双方ともにお金の自由度が制限されるため、心理的な厳しさが大きい点です。夫婦間でしっかりと貯蓄目標を立て、それなりの熱量で取り組む必要があります。

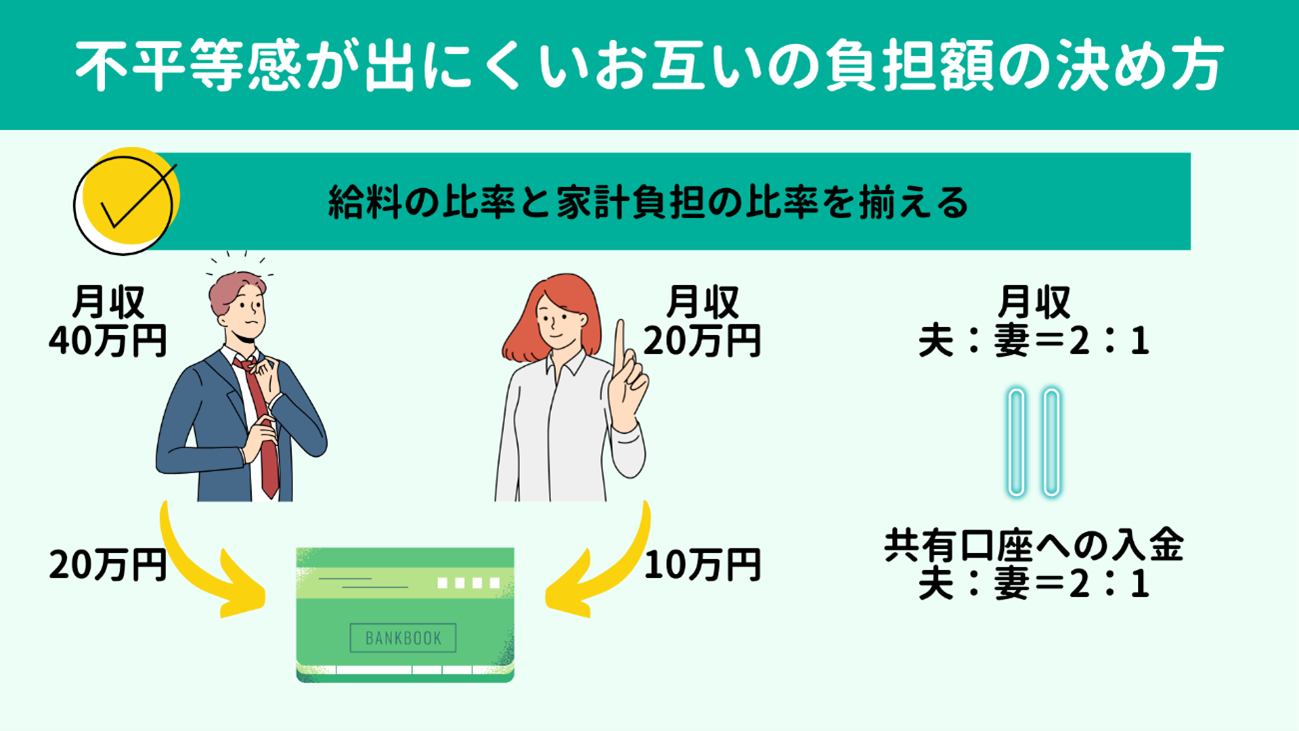

さて、共有口座制や費目分担制において、お互いが負担する生活費・貯蓄額はどのように決めればよいのでしょうか?

わたしのおすすめは、お互いの給料の比率と同じ比率でお金を出し合う方法です。

例として夫の給料が40万円、妻の給料が20万円なら、給料の比率は2:1です。

したがって家計や貯蓄の負担も夫20万円:妻10万円、夫8万円:妻4万円といった形で2:1になるように負担すると、不平等感が生まれにくくなります。

もちろん、お互いに納得できるのであれば比率を揃える方法をとらなくても問題ありません。

ひとつの考え方として参考にしてみてください。

わたしのおすすめは、お互いの給料の比率と同じ比率でお金を出し合う方法です。

例として夫の給料が40万円、妻の給料が20万円なら、給料の比率は2:1です。

したがって家計や貯蓄の負担も夫20万円:妻10万円、夫8万円:妻4万円といった形で2:1になるように負担すると、不平等感が生まれにくくなります。

もちろん、お互いに納得できるのであれば比率を揃える方法をとらなくても問題ありません。

ひとつの考え方として参考にしてみてください。

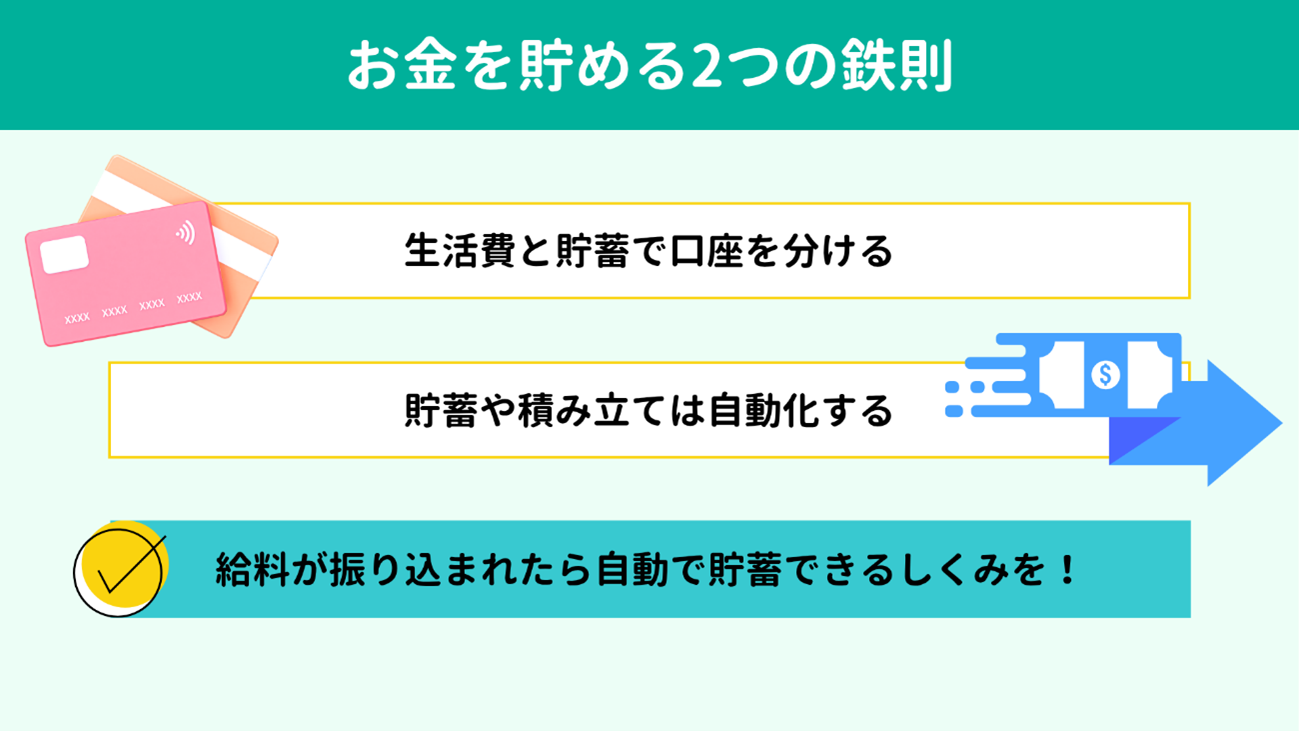

家計(生活費)を管理する目的は、月々支払うべき費用をきちんと支払い、生活を成り立たせたうえで、将来のためにお金を貯めていくことではないでしょうか。

ここでは、着実にお金を貯めていくための鉄則を2つ紹介します。

ここでは、着実にお金を貯めていくための鉄則を2つ紹介します。

まず、生活費用の口座とは別に貯蓄専用の口座を設けましょう。

生活費と同様に貯蓄も夫婦で口座を共有し、お互いの給料から一定額を貯蓄用の口座に入金して一緒に貯めていくしくみがおすすめです。

ただ、預貯金ではなくNISAやiDeCoといった積立投資の口座は共有が難しいため、各々が自分の口座で積み立てを進めていくことになります。

生活費と同様に貯蓄も夫婦で口座を共有し、お互いの給料から一定額を貯蓄用の口座に入金して一緒に貯めていくしくみがおすすめです。

ただ、預貯金ではなくNISAやiDeCoといった積立投資の口座は共有が難しいため、各々が自分の口座で積み立てを進めていくことになります。

次に、貯蓄や積み立ては自動振込や引き落としを利用して自動化してしまいましょう。

お金はあればある分使ってしまいやすいので、「給料から生活費を払っていって、余った分を貯金にまわそう」と考えていると、なかなか貯まりにくいものです。

多くの銀行が、あらかじめ指定した日に、指定の額を、指定の銀行口座に自動で振り込んでくれるサービスを提供しています。

定額自動振込や振込予約などサービス名はさまざまですが、このサービスを使って、給料日または給料日の翌日などに貯蓄用口座へ自動送金されるしくみをつくってしまいましょう。

NISAやiDeCoでの積み立ては銀行口座からの引き落としを基本としているため、こちらも給料の振込口座から引き落とされるように設定しましょう。

貯蓄の進め方については以下の記事でくわしく解説していますので、ぜひ参考にしてください。

【関連記事】

お金はあればある分使ってしまいやすいので、「給料から生活費を払っていって、余った分を貯金にまわそう」と考えていると、なかなか貯まりにくいものです。

多くの銀行が、あらかじめ指定した日に、指定の額を、指定の銀行口座に自動で振り込んでくれるサービスを提供しています。

定額自動振込や振込予約などサービス名はさまざまですが、このサービスを使って、給料日または給料日の翌日などに貯蓄用口座へ自動送金されるしくみをつくってしまいましょう。

NISAやiDeCoでの積み立ては銀行口座からの引き落としを基本としているため、こちらも給料の振込口座から引き落とされるように設定しましょう。

貯蓄の進め方については以下の記事でくわしく解説していますので、ぜひ参考にしてください。

【関連記事】

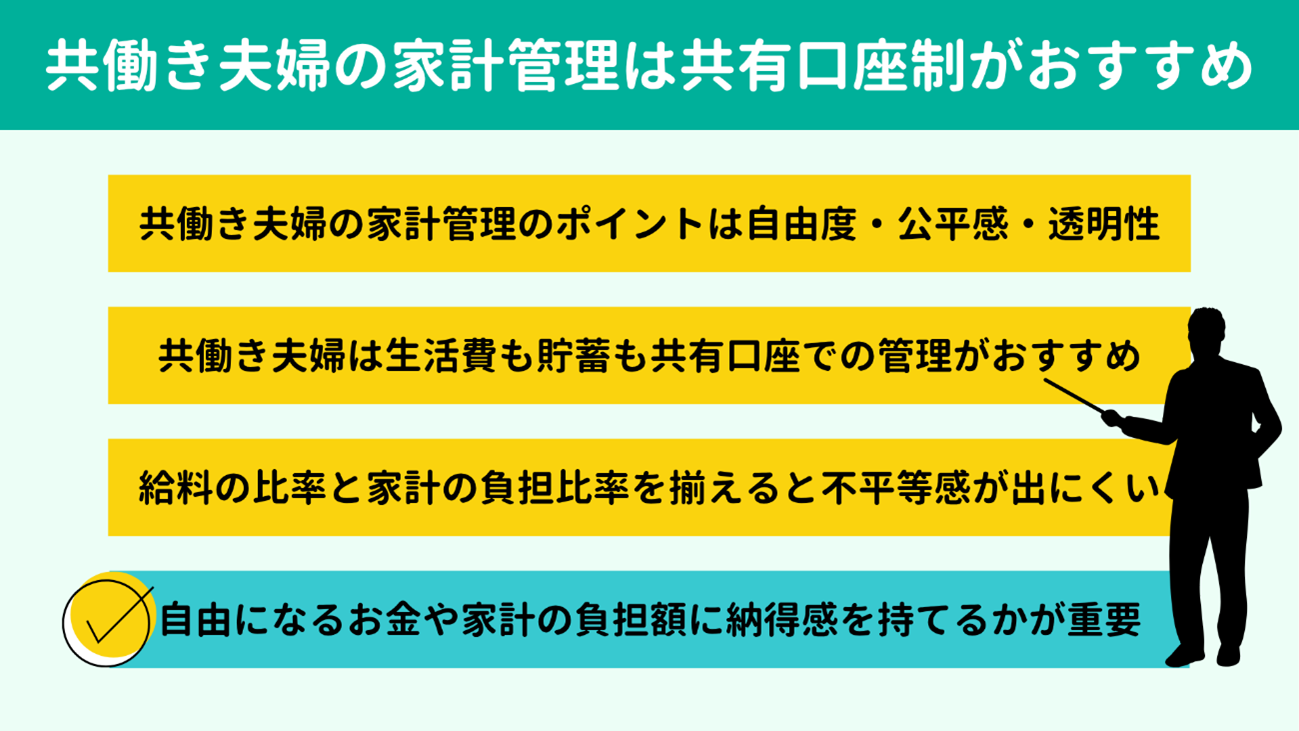

最後に、本記事の要点を簡単に振り返っておきましょう。

|

夫婦2人とも働いていて収入がある共働きの家計管理は、自由になるお金や負担する生活費・貯蓄に納得感を持てるかどうかが重要です。

FPとして800世帯以上の家計をみてきた経験からいえば、おすすめは銀行口座を共有して生活費を管理するスタイルです。

しかし、お互いに納得でき、上手にやりくりしていけるのであれば、別のパターンでもまったく問題ありません。

FPはこうした家計管理のしくみづくりや、そもそもの家計の見直しといったお悩みにもご対応いたします。生活費の圧縮により、月々の貯蓄がもっと楽になるケースも多くみられます。

気になる方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、家計管理に役立つマネー情報を毎週お届けしています。

友だち追加は下のバナーまたはこちらから!

【関連記事】

FPとして800世帯以上の家計をみてきた経験からいえば、おすすめは銀行口座を共有して生活費を管理するスタイルです。

しかし、お互いに納得でき、上手にやりくりしていけるのであれば、別のパターンでもまったく問題ありません。

FPはこうした家計管理のしくみづくりや、そもそもの家計の見直しといったお悩みにもご対応いたします。生活費の圧縮により、月々の貯蓄がもっと楽になるケースも多くみられます。

気になる方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、家計管理に役立つマネー情報を毎週お届けしています。

友だち追加は下のバナーまたはこちらから!

【関連記事】