<非表示>これを読めばiDeCoを始められる完全ガイド

令和元年、公益財団法人生命文化センターが行なった「生活費に関する調査」によると、「自分の老後に対して不安感がある」と答えた人は、全体の8割以上にものぼりました。

参考:公益財団法人 生命文化センター(https://www.jili.or.jp/lifeplan/lifesecurity/oldage/5.html)

そんな漠然とした老後への不安を抱える多くの方へ、老後の資金作りとしておすすめしたいのが「iDeCo(イデコ)」です。2022年の法改正により、iDeCoは日本国民ほぼすべての人が利用可能になります。

本記事では、iDeCoとは一体どんな制度なのか?

iDeCoの始め方とiDeCoのメリットデメリットについて、はじめての方にも分かりやすく解説していきます。

参考:公益財団法人 生命文化センター(https://www.jili.or.jp/lifeplan/lifesecurity/oldage/5.html)

そんな漠然とした老後への不安を抱える多くの方へ、老後の資金作りとしておすすめしたいのが「iDeCo(イデコ)」です。2022年の法改正により、iDeCoは日本国民ほぼすべての人が利用可能になります。

本記事では、iDeCoとは一体どんな制度なのか?

iDeCoの始め方とiDeCoのメリットデメリットについて、はじめての方にも分かりやすく解説していきます。

Individual-type(個人型) Defined(確定) Contribution(拠出) pension plan(年金制度)から頭文字を取ってiDeCo(イデコ)と呼ばれています。

iDeCoは、国民年金基金連合会が運営している「個人型確定拠出年金」のことです。

公的年金とは別に国の税制優遇を受けながら、自らの年金を積み立てていく事ができるといった点が注目され、2021年1月時点で約185万人が加入しています。

具体的には、自分で出したお金を、自分で運用し、60歳以降に受け取ります。

他にもお金を自分で運用して税金を積み立てる制度としてNISAなどがありますが、大きな違いは、

給料の税金(所得税住民税)は下がるけど、

一度お金を出したら60歳まで引き出せないという特徴です。

給料の税金は下がるのは他にはない大きなメリットなので、老後までお金を貯める選択肢としては有力な手段であると言えます。

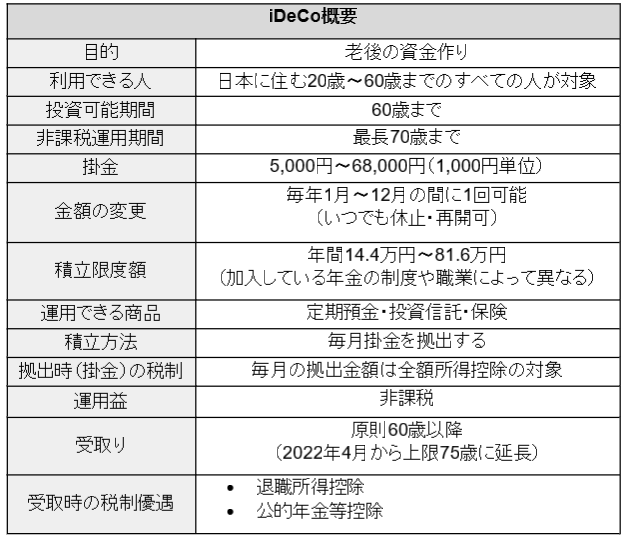

iDeCoの詳しい概要は、以下の表にまとめていますので参考にご覧ください。

iDeCoは、国民年金基金連合会が運営している「個人型確定拠出年金」のことです。

公的年金とは別に国の税制優遇を受けながら、自らの年金を積み立てていく事ができるといった点が注目され、2021年1月時点で約185万人が加入しています。

具体的には、自分で出したお金を、自分で運用し、60歳以降に受け取ります。

他にもお金を自分で運用して税金を積み立てる制度としてNISAなどがありますが、大きな違いは、

給料の税金(所得税住民税)は下がるけど、

一度お金を出したら60歳まで引き出せないという特徴です。

給料の税金は下がるのは他にはない大きなメリットなので、老後までお金を貯める選択肢としては有力な手段であると言えます。

iDeCoの詳しい概要は、以下の表にまとめていますので参考にご覧ください。

前にも多少言及していますが、ここからはiDeCoのメリット・デメリットについて解説していきます。簡単にまとめると以下の通りになります。

iDeCoのメリット

多くのメリットがあるiDeCoですがその中でもiDeCo最大のメリットは、節税効果の高さです。

iDeCoでは、掛金・運用時の利益・iDeCo運用資産の受取り時、全てのタイミングで税制優遇があります。

iDeCoでは、掛金・運用時の利益・iDeCo運用資産の受取り時、全てのタイミングで税制優遇があります。

1. 給料などの税金(所得税・住民税)が安くなる掛金の全額が所得控除の対象になり、所得税・住民税が軽減されることとなります。

1. 給料などの税金(所得税・住民税)が安くなる掛金の全額が所得控除の対象になり、所得税・住民税が軽減されることとなります。

将来の貯蓄をしながら、年末調整や確定申告によって税金が戻ってくるのは大変嬉しいですね。

掛金の全額が所得控除の対象になるというのが生命保険料控除などよりも優遇されている点です!- 2. 運用で得た利益が非課税通常、配当金や利息など運用する際に出た利益には約20%の税金がかかります。

一方で、iDeCoで運用して得られた利益には税金がかかりません。老後資金作りである長期貯蓄では、この運用益が非課税であることは大きなメリットといえるでしょう。 - 3. 老後に受け取る際も税金の軽減制度あり60歳以降に運用した資産を受取る場合、以下の税制優遇制度を利用できます。

• 一時金で受け取る場合→退職所得控除

• 年金形式で受け取る場合→公的年金等控除

しかし、一時金の場合退職金が多い方、や年金で受け取ると課税される場合もあります。今後税制の変更等もありますが、受取時に課税されたとしても給料等の税金が下がったり、運用益が非課税というのは魅力的でしょう。

iDeCoのデメリット

iDeCoを始める前にデメリットについてもしっかりと把握しておきましょう。

- 1. 60歳以上にならないと引き出すことができないiDeCoは、あくまでも年金制度の一環として作られているため、iDeCoで積み立てた財産は、原則60歳以降にしか引き出すことができません。

iDeCoは途中での減額、休止・再開することはできますが、原則としてiDeCoの解約=引き出して使うことは認められません。

※脱退条件を満たした場合、脱退一時金を受け取ることができますが、基本的には引き出しができないものと考えておいたほうが良いでしょう。

今後、iDeCoで積み立てている資金を老後以外に使う可能性がある方は、この点にも注意して運用時期や掛金を決めましょう。 - 2. 元本割れするリスクがある投資信託を選んだ場合は元本割れをする可能性があります。

とはいえゴールはだいぶ先の将来です。途中で大きく下がってしまう可能性は大いにありますが、世界が経済成長をし、それに乗っかる商品で積み立てれば、長期的にはこの可能性は少ないと考えられます。

元本保証されている商品もありますが、その分運用益は低くなります。

安全性を考えて元本確保商品のみで運用すると、金融機関に支払う手数料が利息を上回ってしまう可能性もありますので注意しましょう。 - 3. 手数料がかかるiDeCoに加入時や運用時、別口座へ資金を移す際などには各社金融機関への手数料が発生します。

国民年金基金連合会に最初支払う手数料(2,829円)は一律ですが、金融機関によって手数料が異なりますので、各社の手数料を比較して金融機関を決めましょう。

一度始めると簡単には引きだすことができないのが長期貯蓄iDeCoの特徴でもありますので、きちんとiDeCoの内容を理解した上で始めることが大切です。

自分で積み立てて、自分で資金運用するiDeCoですので、どの金融機関を選ぶかも自分で選択しなければなりません。

ここでは、iDeCoの選び方を解説します。

ここでは、iDeCoの選び方を解説します。

コストが低いところを選ぶべき

iDeCoの商品選びで重要なのは、コストが低い会社を選ぶことです。

iDeCoの制度でかかるコスト:

• 加入手数料

• 口座管理手数料(各社異なる)

(投資信託の場合別途運用管理費用はかかります)

iDeCoの商品選びにおいて注目すべきは、口座管理手数料と商品ラインナップの2つです。

1つ目の口座管理手数料は、運用期間中は毎月かかるコストです。

国民年金基金連合会と信託銀行へ毎月171円は必ずかかるので、どこの金融機関を選んでもこれは変わりません。

これに加えて、各金融機関へ運営管理手数料がかかるところ、かからないところがあります。

結果、かからないところは毎月171円、手数料がかかり合計611円となる金融機関もあります。

毎月の差額は数百円ですが、長期運用を目的としたiDeCoではこの数百円がのちのち大きな差となってきますので、まずはできる限り口座管理手数料が安い会社を選ぶのがポイントです。

もう一つは商品ラインナップです。商品がたくさんあればよいというわけではないですが、投資信託の運用管理費用が安い、もしくは成績のよい投資信託がある、という点で選択されるとよろしいかと思います。

iDeCoの制度でかかるコスト:

• 加入手数料

• 口座管理手数料(各社異なる)

(投資信託の場合別途運用管理費用はかかります)

iDeCoの商品選びにおいて注目すべきは、口座管理手数料と商品ラインナップの2つです。

1つ目の口座管理手数料は、運用期間中は毎月かかるコストです。

国民年金基金連合会と信託銀行へ毎月171円は必ずかかるので、どこの金融機関を選んでもこれは変わりません。

これに加えて、各金融機関へ運営管理手数料がかかるところ、かからないところがあります。

結果、かからないところは毎月171円、手数料がかかり合計611円となる金融機関もあります。

毎月の差額は数百円ですが、長期運用を目的としたiDeCoではこの数百円がのちのち大きな差となってきますので、まずはできる限り口座管理手数料が安い会社を選ぶのがポイントです。

もう一つは商品ラインナップです。商品がたくさんあればよいというわけではないですが、投資信託の運用管理費用が安い、もしくは成績のよい投資信託がある、という点で選択されるとよろしいかと思います。

一口にiDeCoといっても、iDeCoを取り扱う金融機関は証券会社、保険会社、銀行など160社ほどあり、さまざま商品ラインナップとなっています。

たくさんありすぎて絞り混むのは難しいと思うので、

・大前提が金融機関に対する運営管理費用が0円であること

・商品ラインナップに何らかの魅力がある金融機関

に絞り一言コメントと共に紹介したいと思います。

(多少独断と偏見が混ざります)

野村證券

長期で成績のよい世界株のアクティブ型がある

松井証券 全世界株式でコストの低い投資信託がある

全世界株式でコストの低い投資信託がある

マネックス証券

マネックス証券

全世界株式でコストの低い投資信託がある

SBI証券

全世界株式でコストの低い投資信託がある

楽天証券

楽天証券の資産と一元で残高等を表示できる

たくさんありすぎて絞り混むのは難しいと思うので、

・大前提が金融機関に対する運営管理費用が0円であること

・商品ラインナップに何らかの魅力がある金融機関

に絞り一言コメントと共に紹介したいと思います。

(多少独断と偏見が混ざります)

野村證券

長期で成績のよい世界株のアクティブ型がある

松井証券

全世界株式でコストの低い投資信託がある

SBI証券

全世界株式でコストの低い投資信託がある

楽天証券

楽天証券の資産と一元で残高等を表示できる

|

そもそもiDeCoは、公的年金が減っていくことを懸念した国が、国民一人一人に自助努力を行なってもらうため作られた制度であるため、公的機関が認める節税商品でもあります。

将来により豊かな生活を送るために、国が運営するお得な税制優遇制度「iDeCo」を上手に利用して、あなたも今からiDeCoで老後の資金作りを始めてみませんか?

将来により豊かな生活を送るために、国が運営するお得な税制優遇制度「iDeCo」を上手に利用して、あなたも今からiDeCoで老後の資金作りを始めてみませんか?