子育て中のお金の不安はライフプランで解消できる!相談事例も紹介します

2025年12月26日

執筆者:土屋 ごう

執筆者:土屋 ごう

教育費がかかる子育て世代はお金に対する不安を感じやすいものです。物価も上昇しており、将来が心配になる方も多いでしょう。

お金の不安を解消するためには「ライフプランシミュレーション」が必要です。

本記事では漠然とした不安の正体を明らかにし、ライフプランシミュレーションで家計改善した実例を紹介するとともに、お金の悩みの相談先について解説します。

お金の不安を解消するためには「ライフプランシミュレーション」が必要です。

本記事では漠然とした不安の正体を明らかにし、ライフプランシミュレーションで家計改善した実例を紹介するとともに、お金の悩みの相談先について解説します。

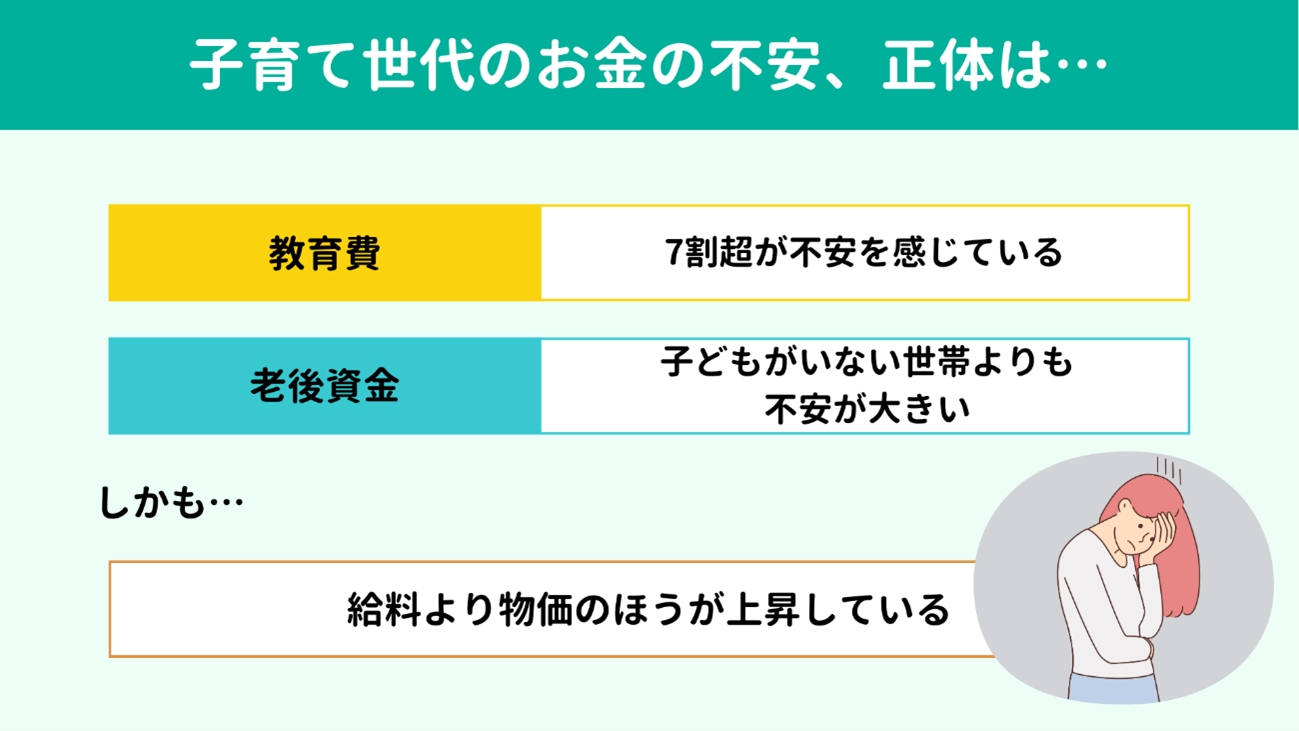

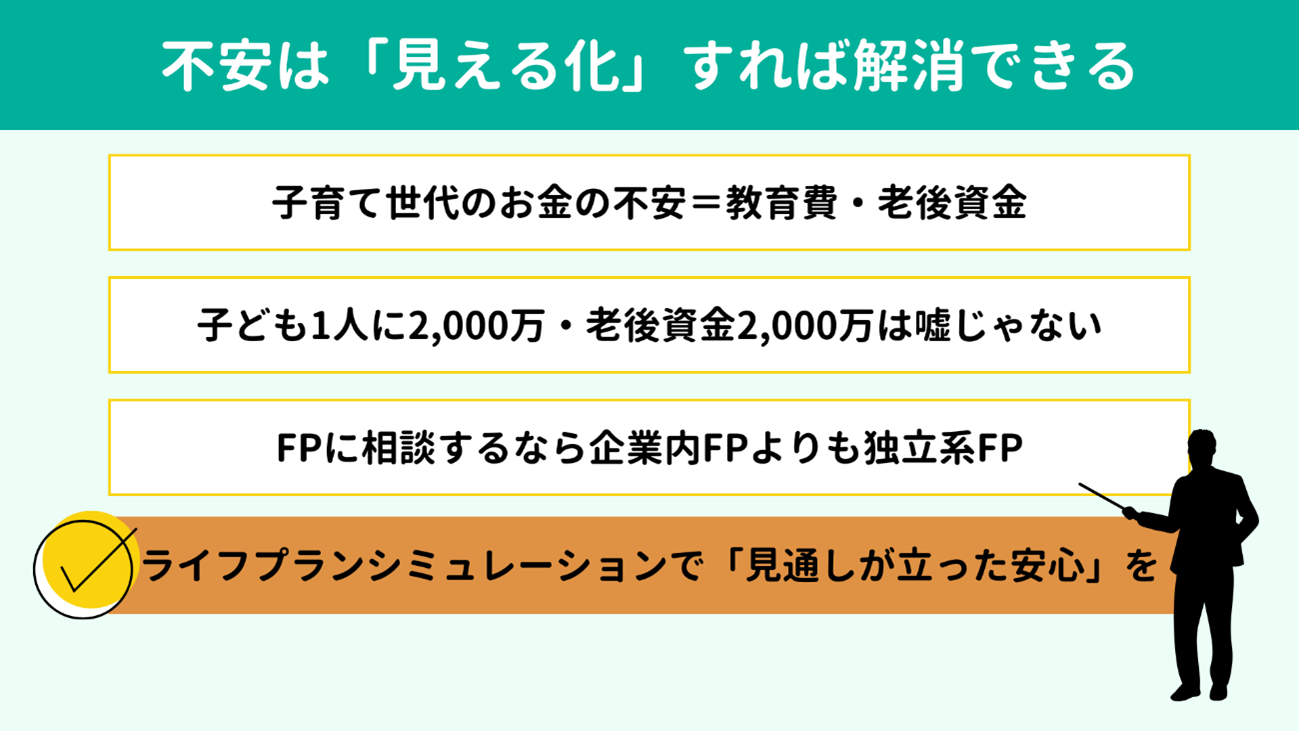

FPとして800世帯以上のご相談をうかがってきたなかで、子育て世帯が抱くお金の不安の正体はずばり、

教育費と老後資金が大半です。

日本生命の調査(※1)によれば、子育てにかかる費用について精神的な負担を感じていると回答した方の割合は7割を超えています。

また大和総研の調査(※2)からは、子どもがいる世帯のほうが、子どもがいない世帯より老後資金の不安も大きいとの結果が出ています。

国税庁によれば民間人の平均給与は2022年が458万円(※3)、その20年前の2002年が448万円(※4)でした。

一方で物価の動きをみてみると、日本銀行によれば2023年の物価は2003年よりも30.6%高くなっています。(※5)

20年間で給与は2.2%しか増えていないのに物価は30%以上高くなっており、不安に感じるのも当然といえる状況です。

しかし裏返せば、教育費と老後資金をクリアできる道筋がみえれば、不安を解消できるとも考えられます。

※1:NISSAY ペンギンプロジェクト 子育て現役世代の大規模実態調査について

※2:老後資金への不安を抱えているのは誰か

※3:令和4年分 民間給与実態統計調査|国税庁

※4:平成14年分 民間給与実態統計調査|国税庁

※5:昭和40年の1万円を、今のお金に換算するとどの位になりますか? : 日本銀行 Bank of Japan

日本生命の調査(※1)によれば、子育てにかかる費用について精神的な負担を感じていると回答した方の割合は7割を超えています。

また大和総研の調査(※2)からは、子どもがいる世帯のほうが、子どもがいない世帯より老後資金の不安も大きいとの結果が出ています。

国税庁によれば民間人の平均給与は2022年が458万円(※3)、その20年前の2002年が448万円(※4)でした。

一方で物価の動きをみてみると、日本銀行によれば2023年の物価は2003年よりも30.6%高くなっています。(※5)

20年間で給与は2.2%しか増えていないのに物価は30%以上高くなっており、不安に感じるのも当然といえる状況です。

しかし裏返せば、教育費と老後資金をクリアできる道筋がみえれば、不安を解消できるとも考えられます。

※1:NISSAY ペンギンプロジェクト 子育て現役世代の大規模実態調査について

※2:老後資金への不安を抱えているのは誰か

※3:令和4年分 民間給与実態統計調査|国税庁

※4:平成14年分 民間給与実態統計調査|国税庁

※5:昭和40年の1万円を、今のお金に換算するとどの位になりますか? : 日本銀行 Bank of Japan

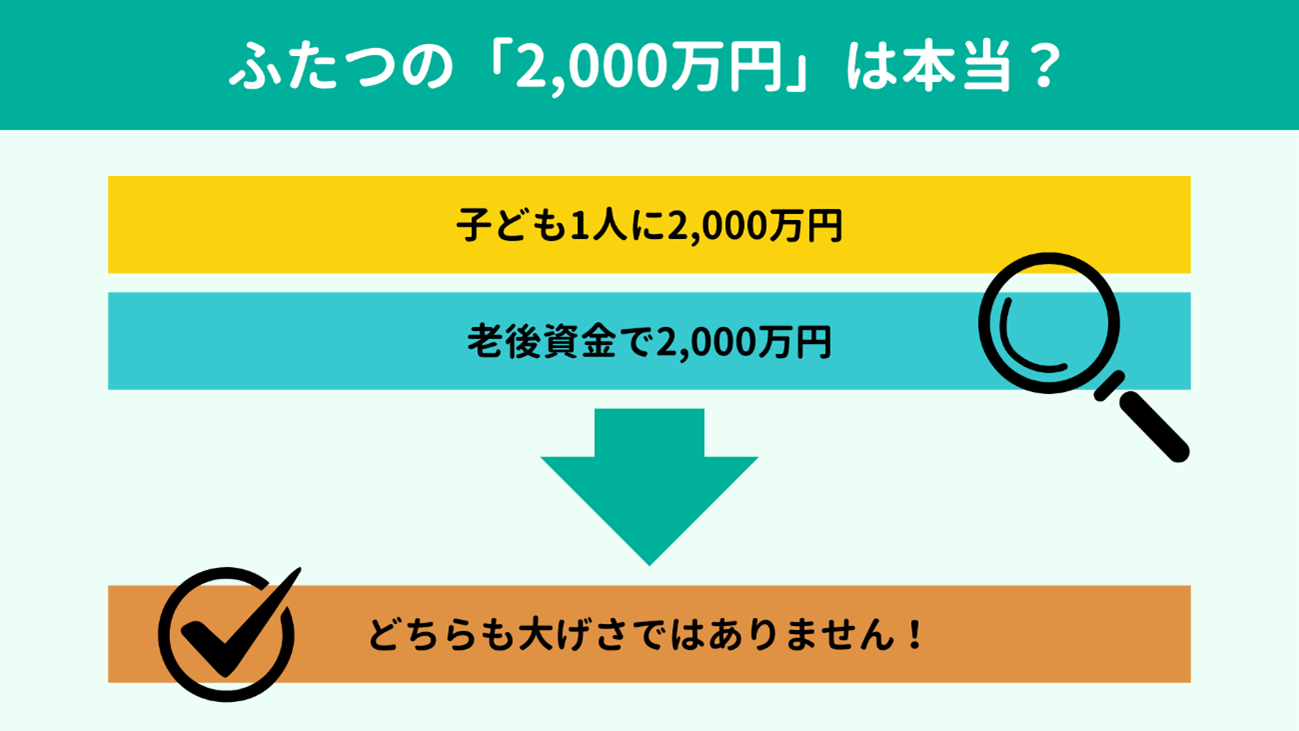

「子ども1人に2,000万円かかる」

「老後資金は2,000万円必要」

こんな話を見聞きした経験がある方も多いでしょう。

では、このふたつの2,000万円、本当なのでしょうか。

「老後資金は2,000万円必要」

こんな話を見聞きした経験がある方も多いでしょう。

では、このふたつの2,000万円、本当なのでしょうか。

結論からいうと、大げさな金額ではありません。

子ども1人にかかる教育費は、小学校から大学まですべて公立で771万円、すべて私立だと2,266万円です(※6, 7, 8)。

塾や習い事の費用も加味すれば 「子ども1人に2,000万円」は現実的な数字だといえます。

【参考】

※6:令和3年度子供の学習費調査の結果について

※7:【参考2】国公私立大学の授業料等の推移

※8:私立大学等の令和5年度入学者に係る学生納付金等調査結果について:文部科学省

子ども1人にかかる教育費は、小学校から大学まですべて公立で771万円、すべて私立だと2,266万円です(※6, 7, 8)。

塾や習い事の費用も加味すれば 「子ども1人に2,000万円」は現実的な数字だといえます。

【参考】

※6:令和3年度子供の学習費調査の結果について

※7:【参考2】国公私立大学の授業料等の推移

※8:私立大学等の令和5年度入学者に係る学生納付金等調査結果について:文部科学省

こちらも結論からいえば、本当です。

むしろ2,000万円では足りないかもしれません。

総務省の調査(※9)をみると、65歳以上の無職夫婦世帯の消費支出は月額およそ23万9,000円です。

しかし、生命保険文化センターの調査(※10)によれば、ゆとりある老後生活を送るために理想の金額は 毎月37万9,000円でした。

ゆとりある生活とは、旅行やレジャー、食費や衣服代などがより充実した日常生活、子どもや孫への資金援助などが含まれます。

夫婦2人とも会社員の場合、もらえる年金は月々29万円(※11)です。

ゆとりある生活を送ろうと思うと8万9,000円足りません。

仮に65歳から90歳まで25年間、毎月8万9,000円を補うとなると、合計で2,670万円になります。

なお夫婦2人とも公務員の場合でももらえる年金は月々33万4,000円(※12を参考に筆者試算)ですから、4万5,000円の不足です。25年間で1,350万円を補うことになります。

※9:家計調査年報(家計収支編)2022年(令和4年)結果の概要

※10:2022(令和4)年度 生活保障に関する調査

※11:厚生年金保険・国民年金事業年報

※12:令和5年10月からの基準利率と年金現価率 | 年金 | KKR-国家公務員共済組合連合会

老後資金の考え方についてくわしく知りたい方は、こちらの記事もご覧ください!

むしろ2,000万円では足りないかもしれません。

総務省の調査(※9)をみると、65歳以上の無職夫婦世帯の消費支出は月額およそ23万9,000円です。

しかし、生命保険文化センターの調査(※10)によれば、ゆとりある老後生活を送るために理想の金額は 毎月37万9,000円でした。

ゆとりある生活とは、旅行やレジャー、食費や衣服代などがより充実した日常生活、子どもや孫への資金援助などが含まれます。

夫婦2人とも会社員の場合、もらえる年金は月々29万円(※11)です。

ゆとりある生活を送ろうと思うと8万9,000円足りません。

仮に65歳から90歳まで25年間、毎月8万9,000円を補うとなると、合計で2,670万円になります。

なお夫婦2人とも公務員の場合でももらえる年金は月々33万4,000円(※12を参考に筆者試算)ですから、4万5,000円の不足です。25年間で1,350万円を補うことになります。

※9:家計調査年報(家計収支編)2022年(令和4年)結果の概要

※10:2022(令和4)年度 生活保障に関する調査

※11:厚生年金保険・国民年金事業年報

※12:令和5年10月からの基準利率と年金現価率 | 年金 | KKR-国家公務員共済組合連合会

老後資金の考え方についてくわしく知りたい方は、こちらの記事もご覧ください!

教育費や老後資金が2,000万円必要だといわれても、具体的に準備できるイメージが持てず、よりプレッシャーに感じる方もいらっしゃるかもしれません。

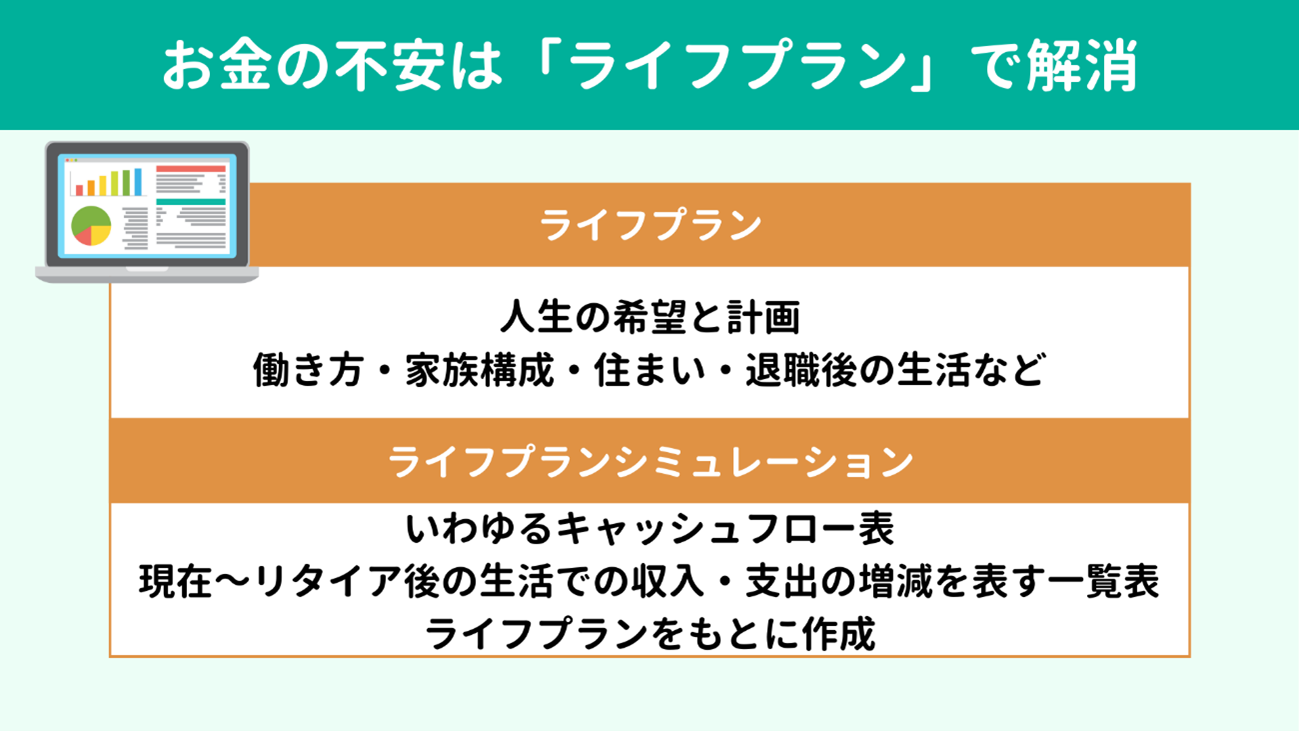

この「具体的に準備できるイメージ」を持てるようにするものが、ライフプランとライフプランシミュレーション(キャッシュフロー表)です。

この「具体的に準備できるイメージ」を持てるようにするものが、ライフプランとライフプランシミュレーション(キャッシュフロー表)です。

ライフ=人生、プラン=計画の訳からわかるように、ライフプランは人生の希望や計画を指します。

今の世の中は人それぞれの価値観によって、働き方や家族構成、住まい、退職後の生活などで多くの選択肢があります。

このあとお金の悩みの相談先を紹介しますが、お金の専門家であってもあなたのライフプランをあなたの代わりに決めることはできません。

まずはご自身で理想のライフプランを描くことが、不安解消への第1歩です。

今の世の中は人それぞれの価値観によって、働き方や家族構成、住まい、退職後の生活などで多くの選択肢があります。

このあとお金の悩みの相談先を紹介しますが、お金の専門家であってもあなたのライフプランをあなたの代わりに決めることはできません。

まずはご自身で理想のライフプランを描くことが、不安解消への第1歩です。

ライフプランシミュレーションはいわゆるキャッシュフロー表を指します。

現在からリタイア後の生活にわたる収入・支出の増減を表す一覧表で、ライフプランをもとに作成するものです。

FCTGファイナンシャルプランナーズでは、お客さまのライフプランを実現できるように、現状を分析したうえで複数の改善策をご提示します。

そして改善策ごとにキャッシュフロー表を作成してお金の動きをシミュレーションするため「ライフプランシミュレーション」と呼んでいます。

「この先いくら必要になるかわからない」

「教育費や老後資金を本当に準備できるだろうか」

といったお金の不安は、ライフプランシミュレーションによって

「 きちんと見通しが立った未来」という安心に変わりますよ。

現在からリタイア後の生活にわたる収入・支出の増減を表す一覧表で、ライフプランをもとに作成するものです。

FCTGファイナンシャルプランナーズでは、お客さまのライフプランを実現できるように、現状を分析したうえで複数の改善策をご提示します。

そして改善策ごとにキャッシュフロー表を作成してお金の動きをシミュレーションするため「ライフプランシミュレーション」と呼んでいます。

「この先いくら必要になるかわからない」

「教育費や老後資金を本当に準備できるだろうか」

といったお金の不安は、ライフプランシミュレーションによって

「 きちんと見通しが立った未来」という安心に変わりますよ。

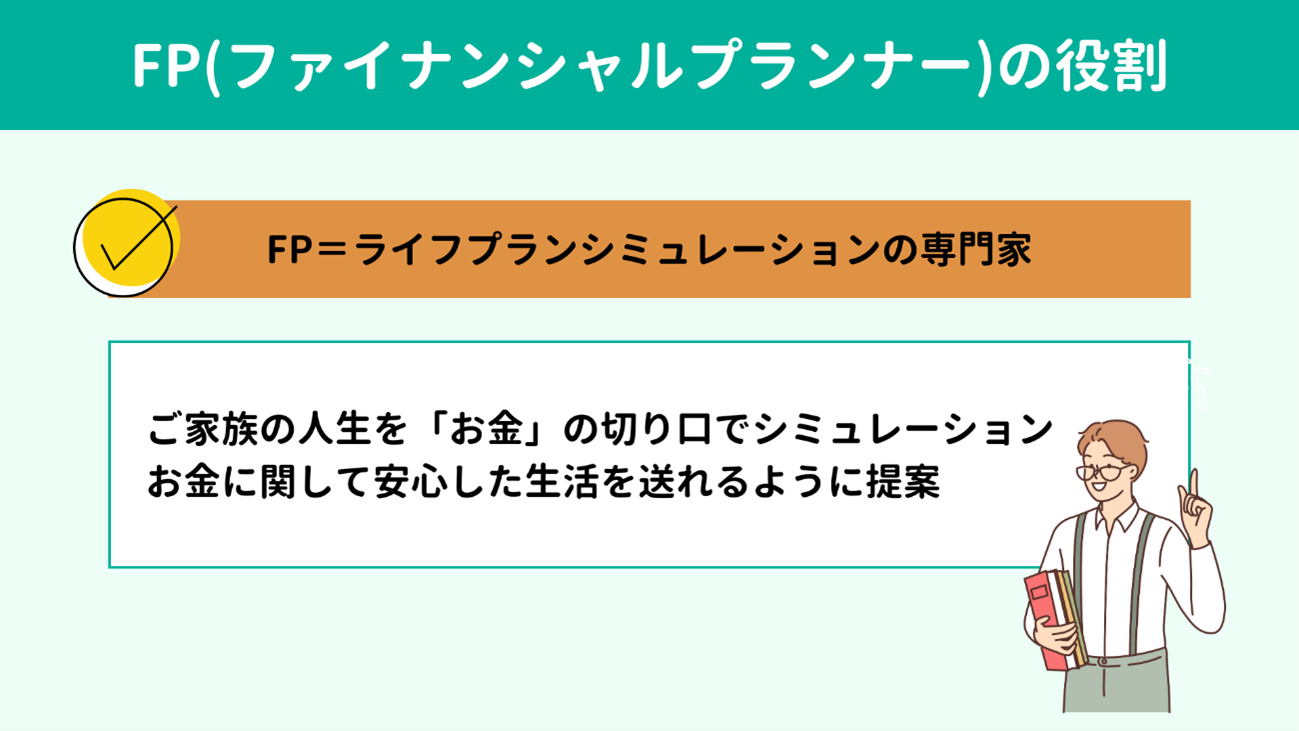

FP(ファイナンシャルプランナー)の役割は、ご家族の人生を「お金」という切り口でシミュレーションし、不安の少ない生活を送れるようにご提案することです。

たとえば銀行預金ひとつとっても、バブル経済期には定期預金で年間8%の利率がつくものも珍しくありませんでした。

しかし2024年現在の定期預金金利はメガバンクで0.15%です。

100万円を10年間預けたとして、8%なら180万円になりますが0.15%では101万5,000円です。

これはあまりに大きな差でしょう。

親世代のように「銀行にお金を預けていれば勝手にふえる」という時代では、もうありません。

● マイホームを建てたいが月々のローン返済が心配

● 子どもに私立中学を受験させたいが、学費を貯められるか不安

● 親の介護と子どもの進学が重なりそうでピンチ

こうした不安をもはや誰もが持っているような時代です。

これから子育てやマイホーム購入をおこなう現役世代はどのように家計を守ればよいのでしょう?

FPはご家族全員の人生をシミュレーションしながら、お金の「貯めどき」や「ふやし方」などの戦略を立てていきます。

もちろん計画どおりにいかないこともあるでしょう。

お子さんの進学により働き方を変えざるを得なかった、急に引っ越しが必要になった、親の介護が発生したなど、想定外も起こります。

想定外が起きたときでも、FPは 無理のない範囲で戦略を立て直す方法を知っています。

各ご家庭でかかりつけ医をお持ちのように、お金に関しても同じFPに継続してプランニングを依頼すると、問題もよりスムーズに解決できるでしょう。

たとえば銀行預金ひとつとっても、バブル経済期には定期預金で年間8%の利率がつくものも珍しくありませんでした。

しかし2024年現在の定期預金金利はメガバンクで0.15%です。

100万円を10年間預けたとして、8%なら180万円になりますが0.15%では101万5,000円です。

これはあまりに大きな差でしょう。

親世代のように「銀行にお金を預けていれば勝手にふえる」という時代では、もうありません。

● マイホームを建てたいが月々のローン返済が心配

● 子どもに私立中学を受験させたいが、学費を貯められるか不安

● 親の介護と子どもの進学が重なりそうでピンチ

こうした不安をもはや誰もが持っているような時代です。

これから子育てやマイホーム購入をおこなう現役世代はどのように家計を守ればよいのでしょう?

FPはご家族全員の人生をシミュレーションしながら、お金の「貯めどき」や「ふやし方」などの戦略を立てていきます。

もちろん計画どおりにいかないこともあるでしょう。

お子さんの進学により働き方を変えざるを得なかった、急に引っ越しが必要になった、親の介護が発生したなど、想定外も起こります。

想定外が起きたときでも、FPは 無理のない範囲で戦略を立て直す方法を知っています。

各ご家庭でかかりつけ医をお持ちのように、お金に関しても同じFPに継続してプランニングを依頼すると、問題もよりスムーズに解決できるでしょう。

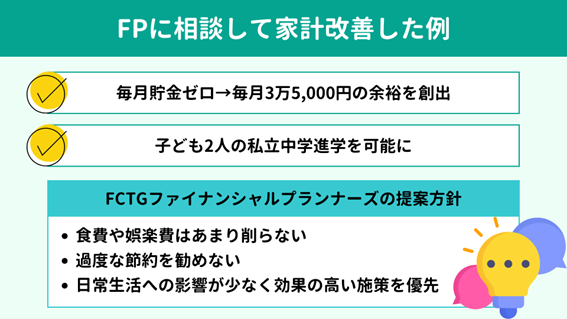

実際にFCTGファイナンシャルプランナーズにご相談されて

家計改善に至った一例を紹介します。

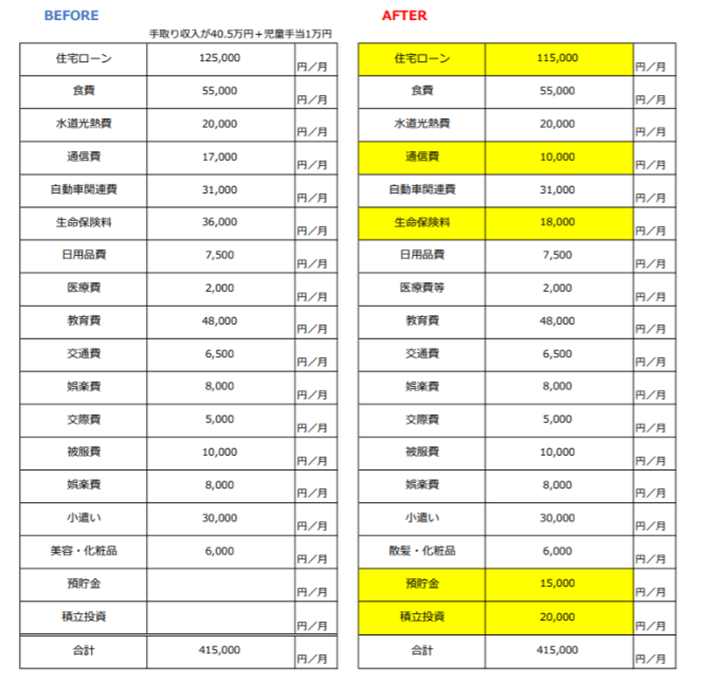

【ご相談者】

・ 世帯の手取り収入は月40万5,000円+児童手当1万円

・ 生活に不自由はないが将来への貯蓄ができておらず不安

さっそくBefore / Afterをお見せします。

・ 世帯の手取り収入は月40万5,000円+児童手当1万円

・ 生活に不自由はないが将来への貯蓄ができておらず不安

さっそくBefore / Afterをお見せします。

ご覧のとおり、預貯金と積立投資で合計3万5,000円の余裕が生まれました。

FCTGファイナンシャルプランナーズでは 食費や娯楽費をあまり削らずにすむご提案をしています。

なぜなら精神的な負担が発生しやすいためです。

ご提案内容は住宅ローンの借り換え、保険料・通信料の見直しなど、日常生活への影響が比較的少なく、かつ効果が高いものを優先します。

浮かせたお金についても、預貯金以外だけでなく積立投資など利率のよい運用先をご案内します。

FCTGファイナンシャルプランナーズでは 食費や娯楽費をあまり削らずにすむご提案をしています。

なぜなら精神的な負担が発生しやすいためです。

ご提案内容は住宅ローンの借り換え、保険料・通信料の見直しなど、日常生活への影響が比較的少なく、かつ効果が高いものを優先します。

浮かせたお金についても、預貯金以外だけでなく積立投資など利率のよい運用先をご案内します。

【ご相談者】

・ 夫:38歳、年収800万円

・ 妻:35歳、年収300万円

・ 子:2人(2歳と0歳)

・ 住まい:マイホーム購入済

【希望】

・ 子ども2人を私立の中学・高校・大学へ進学させたい

・ 年1回の家族旅行(50万円)

・ 30年後に家のリフォーム

お子さんを2人とも私立中学に通わせるとなると、上の子が中学2年〜大学2年までは毎年300万円以上の教育費がかかる点がネックです。この期間、貯蓄はしにくいと判断できます。

また、夫が65歳で退職する場合、10年後の75歳で貯蓄が尽きてしまう計算になりました。

そこで、次のような計画を立てました。

教育費については、これから10年間がお金の貯め時となるため、毎月10万円を投資信託で積み立てて元本約1,200万円を準備していきます。

同時に、老後資金はNISAを活用して65歳まで毎月20,000円の積み立てに取り組み、約1,000万円を確保。不足分は退職金で賄います。

計12万円の積立額は保険を見直して割のよくない商品を解約し、浮いた保険料で確保しました。

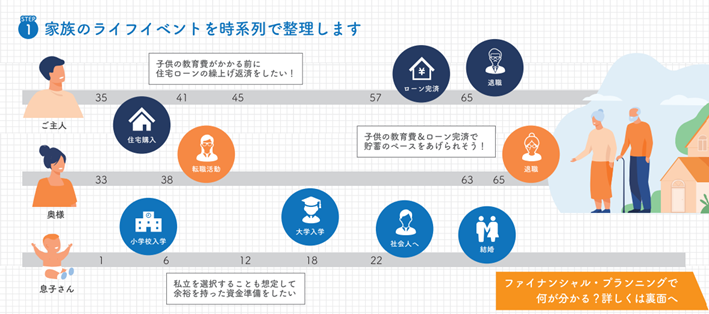

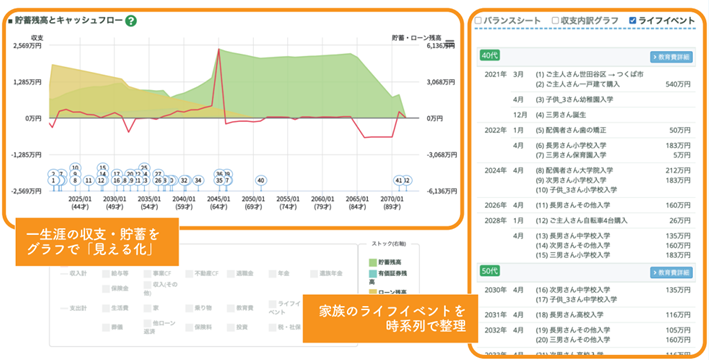

現状と希望の把握、そして希望を現実にするための計画を立てる核となるものがライフプランシミュレーションです。

ライフプランシミュレーションによって、教育費・住居費・老後資金など将来の支出が具体的になり、希望を実現するためには今なにをすべきか明確になります。

「教育や老後が何となく不安」な状態を脱却し、行動に移していくために欠かせないツールです。

・ 夫:38歳、年収800万円

・ 妻:35歳、年収300万円

・ 子:2人(2歳と0歳)

・ 住まい:マイホーム購入済

【希望】

・ 子ども2人を私立の中学・高校・大学へ進学させたい

・ 年1回の家族旅行(50万円)

・ 30年後に家のリフォーム

お子さんを2人とも私立中学に通わせるとなると、上の子が中学2年〜大学2年までは毎年300万円以上の教育費がかかる点がネックです。この期間、貯蓄はしにくいと判断できます。

また、夫が65歳で退職する場合、10年後の75歳で貯蓄が尽きてしまう計算になりました。

そこで、次のような計画を立てました。

教育費については、これから10年間がお金の貯め時となるため、毎月10万円を投資信託で積み立てて元本約1,200万円を準備していきます。

同時に、老後資金はNISAを活用して65歳まで毎月20,000円の積み立てに取り組み、約1,000万円を確保。不足分は退職金で賄います。

計12万円の積立額は保険を見直して割のよくない商品を解約し、浮いた保険料で確保しました。

現状と希望の把握、そして希望を現実にするための計画を立てる核となるものがライフプランシミュレーションです。

ライフプランシミュレーションによって、教育費・住居費・老後資金など将来の支出が具体的になり、希望を実現するためには今なにをすべきか明確になります。

「教育や老後が何となく不安」な状態を脱却し、行動に移していくために欠かせないツールです。

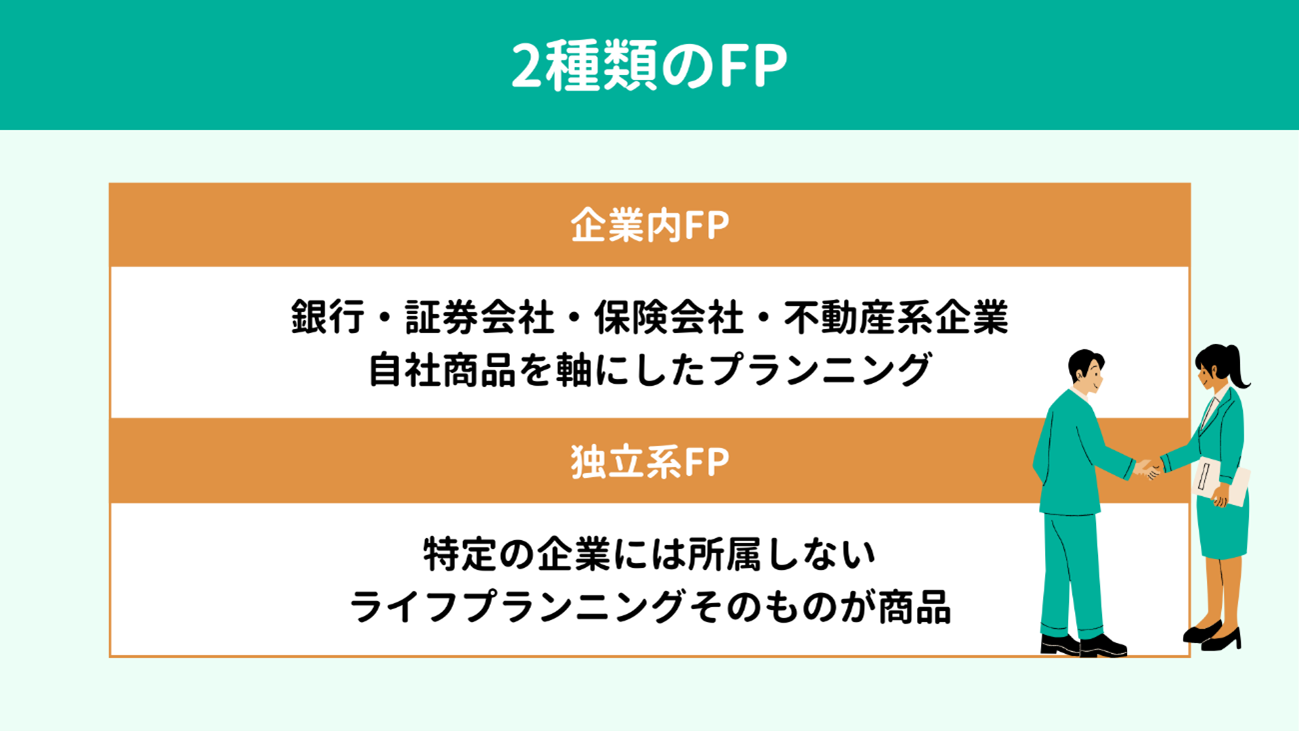

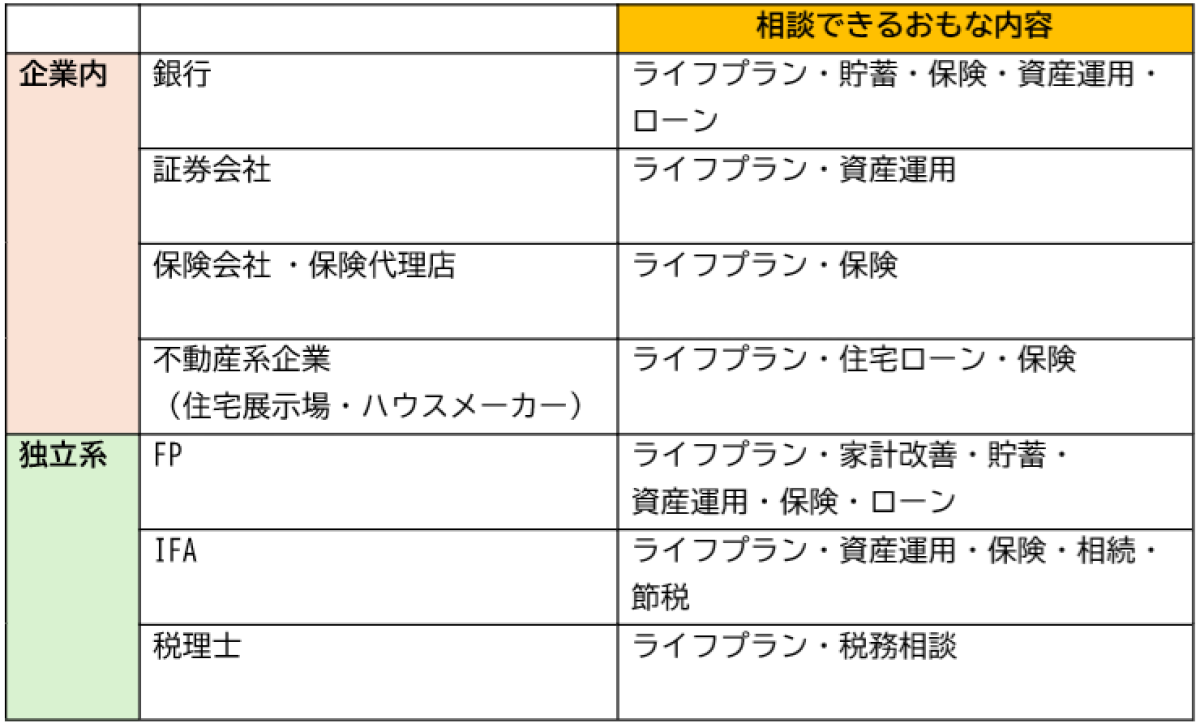

ライフプランニングやキャッシュフロー表作成を依頼できる先はさまざまです。

大きく分けると 企業内FPと 独立系FPの2種類あります。

大きく分けると 企業内FPと 独立系FPの2種類あります。

企業内FPは金融機関や不動産系企業に在籍しているFPです。

一方で独立系FPは特定の金融機関には所属していません。

企業内FPは基本的に自社商品を軸にプランニングをおこないます。

証券会社なら資産運用が軸ですし、不動産系では家を買い住宅ローンを組む前提でプランを組むでしょう。

なお相談は無料のケースが多くみられます。

一方で独立系FPはプランニングそのものが商品です。

特定の企業に所属しない中立的な立場から、偏りのない提案をしてくれる可能性が高いといえます。

FCTGファイナンシャルプランナーズには、実はすでにほかでFP相談を受けられた方がいらっしゃるケースも少なくありません。

理由をうかがうと「ほかで出してもらったシミュレーションで納得できない点があり、信頼できるFPにみてもらいたくなった」といった声がよく聞かれます。

セカンドオピニオンを得るための独立系FP相談も有効ですよ。

一方で独立系FPは特定の金融機関には所属していません。

企業内FPは基本的に自社商品を軸にプランニングをおこないます。

証券会社なら資産運用が軸ですし、不動産系では家を買い住宅ローンを組む前提でプランを組むでしょう。

なお相談は無料のケースが多くみられます。

一方で独立系FPはプランニングそのものが商品です。

特定の企業に所属しない中立的な立場から、偏りのない提案をしてくれる可能性が高いといえます。

FCTGファイナンシャルプランナーズには、実はすでにほかでFP相談を受けられた方がいらっしゃるケースも少なくありません。

理由をうかがうと「ほかで出してもらったシミュレーションで納得できない点があり、信頼できるFPにみてもらいたくなった」といった声がよく聞かれます。

セカンドオピニオンを得るための独立系FP相談も有効ですよ。

企業組織の縛りがない独立系FPですが、いざ相談したいと思ってもどこにFP事務所があるのか知らない方がほとんどです。

さらに優秀なFPを事前に選ぼうとするとさらに難しく、なかなか見分けがつきません。

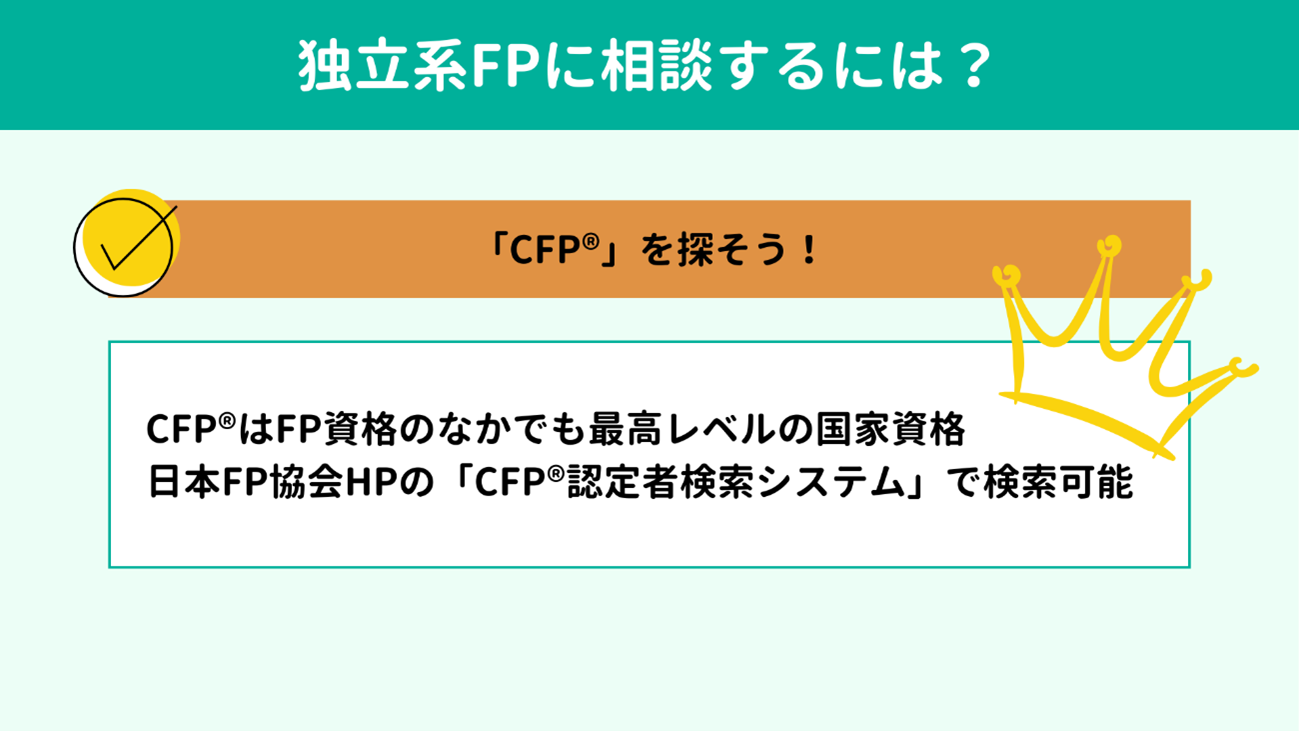

実はFPの資格には複数のレベルがあります。

「 CFP®(Certified Financial Planner)」を目印にしてみてください。

CFPはFP資格のなかでももっともレベルが高い国家資格です。

CFP®の簡単な探し方は、日本FP協会のHP内「CFP®認定者検索システム」での検索です。

最寄りのFP事務所またはCFP®有資格者を探せます。

参考:CFP®認定者検索システム | 日本FP協会

さらに優秀なFPを事前に選ぼうとするとさらに難しく、なかなか見分けがつきません。

実はFPの資格には複数のレベルがあります。

「 CFP®(Certified Financial Planner)」を目印にしてみてください。

CFPはFP資格のなかでももっともレベルが高い国家資格です。

CFP®の簡単な探し方は、日本FP協会のHP内「CFP®認定者検索システム」での検索です。

最寄りのFP事務所またはCFP®有資格者を探せます。

参考:CFP®認定者検索システム | 日本FP協会

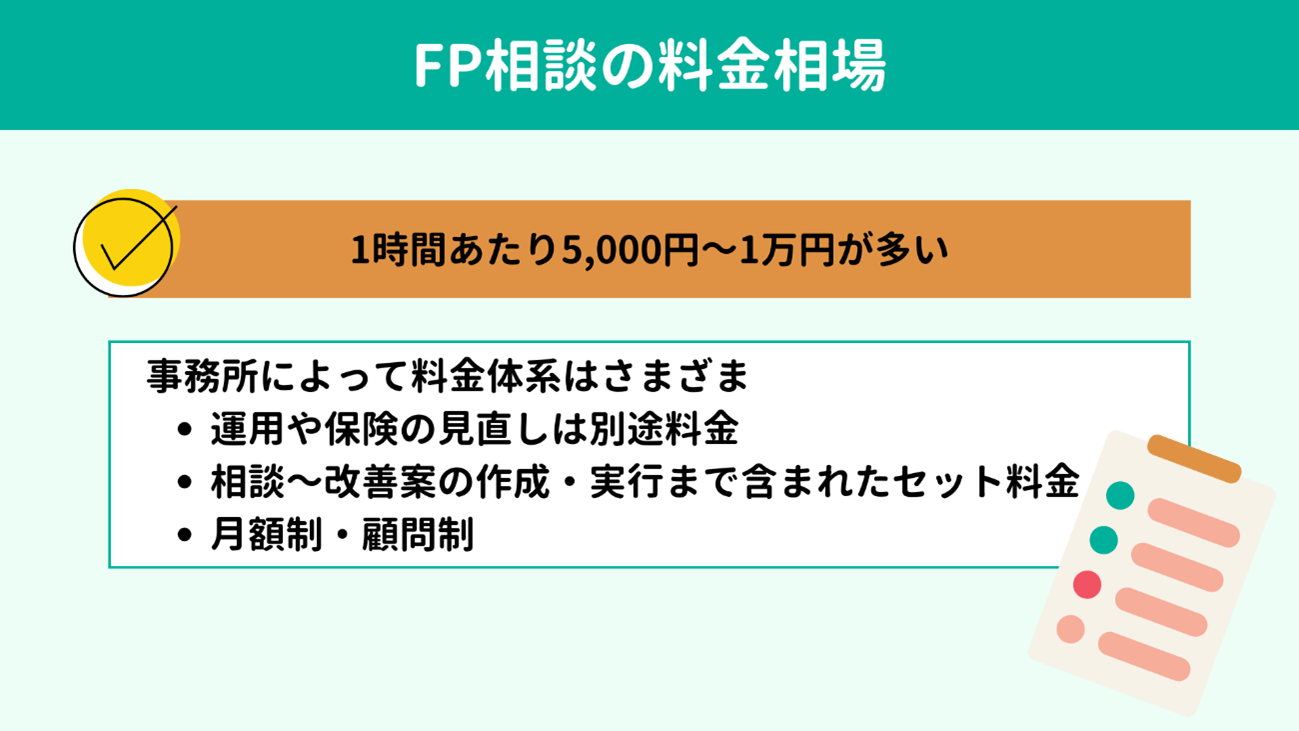

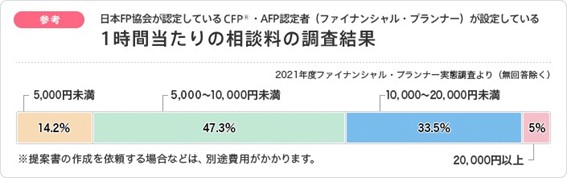

日本FP協会によれば、FP業務従事者のうち

6割超が有償で相談を受けています(※13)。

料金体系はFPがそれぞれ独自に設定しており、目安は1時間あたりの金額です。

5,000円〜1万円がもっとも多い価格帯です。

料金体系はFPがそれぞれ独自に設定しており、目安は1時間あたりの金額です。

5,000円〜1万円がもっとも多い価格帯です。

出典:相談料の目安(有料相談) | 日本FP協会

※13:2021年度 ファイナンシャル・プランナー実態調査 結果報告書

ほかにも下記のような料金設定がみられます。

● 運用や保険の見直しには別途料金を設定

● 相談〜ライフプランシミュレーションの作成・実行まで含まれたセット料金を設定

● 月額制・顧問制

料金体系・金額には大きく幅があるため、初回相談への問い合わせ時に下記を確認しておくと安心でしょう。

● 初回相談の時間・料金

● 2回目以降の時間・料金

● 提案書やキャッシュフロー表作成での追加料金の有無

● 運用や保険の見直し料金

● 月額制・年間顧問契約を結ぶ場合の料金

● その他、相談料とは別で発生する料金

FCTGファイナンシャルプランナーズの場合は、最初の顔合わせは体験面談として料金はいただきませんが、悩みを解決するためには有料相談が必要とお考えください。

詳細なヒアリング、シミュレーションや提案の作成・修正・実行・アフターフォローまでを セット料金でご提供しています。

(有料相談でも相性や考えが合わないといった場合、料金はいただきません)。

※13:2021年度 ファイナンシャル・プランナー実態調査 結果報告書

ほかにも下記のような料金設定がみられます。

● 運用や保険の見直しには別途料金を設定

● 相談〜ライフプランシミュレーションの作成・実行まで含まれたセット料金を設定

● 月額制・顧問制

料金体系・金額には大きく幅があるため、初回相談への問い合わせ時に下記を確認しておくと安心でしょう。

● 初回相談の時間・料金

● 2回目以降の時間・料金

● 提案書やキャッシュフロー表作成での追加料金の有無

● 運用や保険の見直し料金

● 月額制・年間顧問契約を結ぶ場合の料金

● その他、相談料とは別で発生する料金

FCTGファイナンシャルプランナーズの場合は、最初の顔合わせは体験面談として料金はいただきませんが、悩みを解決するためには有料相談が必要とお考えください。

詳細なヒアリング、シミュレーションや提案の作成・修正・実行・アフターフォローまでを セット料金でご提供しています。

(有料相談でも相性や考えが合わないといった場合、料金はいただきません)。

子育て世代のお金の不安、正体は

教育費と老後資金です。

「子ども1人に2,000万円」

「老後2,000万円が必要」はどちらも決して大げさではありません。

もしお子さまが2人いるご家庭なら6,000万円も必要な計算となり、途方もない金額に感じてしまいますよね。

しかし、そうした先のみえない不安でも「ライフプランシミュレーション」を作成すれば「見通しが立った将来の安心」に変えられます。

インターネットを探せばExcelなどでキャッシュフロー表のテンプレートも配布されていますが、おすすめは独立系FPへの相談です。

独立系FPはライフプランニングとシミュレーションのプロです。

独立・中立的な立場でお客さまにふさわしい改善策を複数パターン考え、それぞれシミュレーションをご提示します。

FPはいわば「お金のかかりつけ医」です。

一度ライフプランシミュレーションをおこなって終わりではなく、ライフプランに変更があったとき、急な出費でキャッシュフロー表が乱れそうなときなどもご相談ください。

ご家族に寄り添い、生涯伴走できるのが独立系FPの強みです。

ライフプランシミュレーションを作成してほしい、とりあえず話だけ聞いてみたいという方も、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

「見通しが立った将来の安心」をプロと一緒に手に入れましょう!

「子ども1人に2,000万円」

「老後2,000万円が必要」はどちらも決して大げさではありません。

もしお子さまが2人いるご家庭なら6,000万円も必要な計算となり、途方もない金額に感じてしまいますよね。

しかし、そうした先のみえない不安でも「ライフプランシミュレーション」を作成すれば「見通しが立った将来の安心」に変えられます。

インターネットを探せばExcelなどでキャッシュフロー表のテンプレートも配布されていますが、おすすめは独立系FPへの相談です。

独立系FPはライフプランニングとシミュレーションのプロです。

独立・中立的な立場でお客さまにふさわしい改善策を複数パターン考え、それぞれシミュレーションをご提示します。

FPはいわば「お金のかかりつけ医」です。

一度ライフプランシミュレーションをおこなって終わりではなく、ライフプランに変更があったとき、急な出費でキャッシュフロー表が乱れそうなときなどもご相談ください。

ご家族に寄り添い、生涯伴走できるのが独立系FPの強みです。

ライフプランシミュレーションを作成してほしい、とりあえず話だけ聞いてみたいという方も、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

「見通しが立った将来の安心」をプロと一緒に手に入れましょう!