教育資金のおすすめの貯め方!教育費がいつ・いくら必要かFPが徹底解説

教育資金は住宅資金・老後資金とならぶ人生の3大資金のひとつです。

「子どもひとりにつき1,000万円の教育費がかかる」といわれていますが、幼稚園から大学まで公立 / 私立の進路によって必要な教育資金は大きく異なります。

したがって教育資金の賢い貯め方は「まず教育費がいつ・いくら必要になるのか?を把握し、計画立てて貯めていくこと」です。

本記事では、進路別の教育費を整理し、教育資金の貯め方をおすすめ度の★評価つきでシミュレーションとともにお伝えします。

「子どもひとりにつき1,000万円の教育費がかかる」といわれていますが、幼稚園から大学まで公立 / 私立の進路によって必要な教育資金は大きく異なります。

したがって教育資金の賢い貯め方は「まず教育費がいつ・いくら必要になるのか?を把握し、計画立てて貯めていくこと」です。

本記事では、進路別の教育費を整理し、教育資金の貯め方をおすすめ度の★評価つきでシミュレーションとともにお伝えします。

ではさっそく、進路ごとの教育費をみていきましょう!

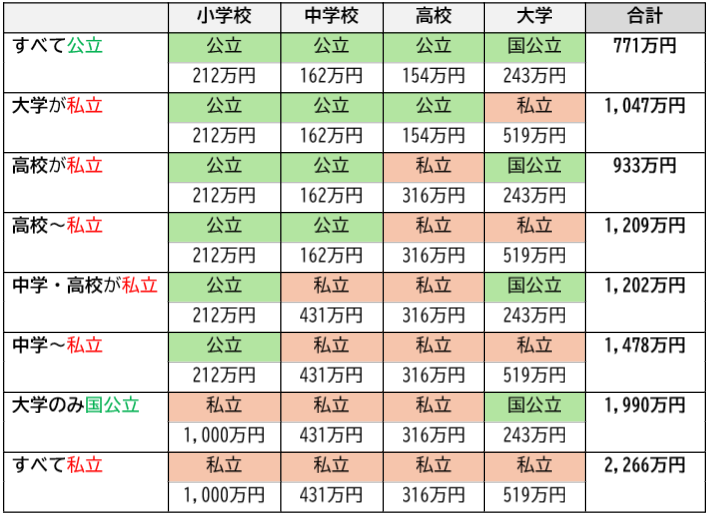

※小学校6年間 / 中学校3年間 / 高校3年間 / 大学4年間 の合計額

※参考:令和3年度子供の学習費調査の結果について

※参考:【参考2】国公私立大学の授業料等の推移

※参考:私立大学等の令和5年度入学者に係る学生納付金等調査結果について:文部科学省

上の表の金額に、幼稚園にかかる金額を足すと、幼稚園〜大学までトータルの教育費が導き出せます!

● 公立幼稚園(3年間)…50万円

● 私立幼稚園(3年間)…93万円

ご覧のとおり、公立なら小学校〜大学まで、学費は各学校150万円〜200万円に収まります。

とくに小学校は6年間の金額ですから、家計に余裕も生まれやすく、教育資金の「 貯め時」といえるでしょう。

一方、すべて私立に通うケースでは合計2,000万円以上の教育資金が必要だと読み取れます。

さらに大学で 医歯系の学部を目指となると、教育費は4年間で約1,600万円と大きく跳ね上がります。

合計額をみると準備がとても大変に感じますが、教育費は一度にすべて支払うわけではありませんので安心してください。

教育資金を準備するポイントについては後ほどくわしく解説しますね。

(先に読みたい方は「 教育資金を貯めるとき意識したいたったひとつのポイント」へジャンプ)

※参考:令和3年度子供の学習費調査の結果について

※参考:【参考2】国公私立大学の授業料等の推移

※参考:私立大学等の令和5年度入学者に係る学生納付金等調査結果について:文部科学省

上の表の金額に、幼稚園にかかる金額を足すと、幼稚園〜大学までトータルの教育費が導き出せます!

● 公立幼稚園(3年間)…50万円

● 私立幼稚園(3年間)…93万円

ご覧のとおり、公立なら小学校〜大学まで、学費は各学校150万円〜200万円に収まります。

とくに小学校は6年間の金額ですから、家計に余裕も生まれやすく、教育資金の「 貯め時」といえるでしょう。

一方、すべて私立に通うケースでは合計2,000万円以上の教育資金が必要だと読み取れます。

さらに大学で 医歯系の学部を目指となると、教育費は4年間で約1,600万円と大きく跳ね上がります。

合計額をみると準備がとても大変に感じますが、教育費は一度にすべて支払うわけではありませんので安心してください。

教育資金を準備するポイントについては後ほどくわしく解説しますね。

(先に読みたい方は「 教育資金を貯めるとき意識したいたったひとつのポイント」へジャンプ)

ここで、小学生の教育費について補足が2点あります。

それは、小学校「以外」でかかる教育費です。

具体的には、 中学受験を検討している場合と、 学童保育を利用する場合です。

1. 中学受験を検討している場合:塾の授業料

私立中学への進学にあたり、受験対策として塾に通うことがほとんどです。

一例として、ある塾の月額授業料(消費税込み)を紹介します。

それは、小学校「以外」でかかる教育費です。

具体的には、 中学受験を検討している場合と、 学童保育を利用する場合です。

1. 中学受験を検討している場合:塾の授業料

私立中学への進学にあたり、受験対策として塾に通うことがほとんどです。

一例として、ある塾の月額授業料(消費税込み)を紹介します。

| 学年 | 月額の授業料 | 年間にかかる授業料 |

| 1年生 | 2万2,000円 | 26万4,000円 |

| 2年生 | 2万3,100円 | 27万7,200円 |

| 3年生 | 2万5,300円 | 30万3,600円 |

| 4年生 | 4万5,650円 | 54万7,800円 |

| 5年生 | 5万7,750円 | 69万3,000円 |

| 6年生 | 6万6,000円 | 79万2,000円 |

中学受験のための塾通いは小学校4年生から始めることが一般的で、季節講習の費用を除いても3年間で約203万円の授業料が必要です。

2. 学童に通う場合:学童の利用料

共働き世帯にとっては、学童保育にかかる費用も気になるところです。

厚生労働省の調査(※)によれば、放課後児童クラブ(公的に近い性格を持つ学童)の月額利用料は4,000円〜6,000円が全体の27.5%で最多です。

また全体の8割超が月額利用料を1万円以下としています。

月額5,000円の放課後児童クラブを6年間利用すると、

合計は5,000円×72ヵ月(6年)=36万円 です。

※令和4年(2022 年) 放課後児童健全育成事業(放課後児童クラブ)の実施状況(令和4年(2022 年)5 月 1 日現在)|厚生労働省

参考までに、「すべての会話を英語でおこなう」特徴を持つ、ある民間学童保育の月額利用料は3万8,900円(週2回)で、6年間通うと合計280万円になります。

各ご家庭の方針にもよりますが、こうした特徴のある民間学童は必ず通うべきものではありません。あくまで参考程度にご確認くださいね。

2. 学童に通う場合:学童の利用料

共働き世帯にとっては、学童保育にかかる費用も気になるところです。

厚生労働省の調査(※)によれば、放課後児童クラブ(公的に近い性格を持つ学童)の月額利用料は4,000円〜6,000円が全体の27.5%で最多です。

また全体の8割超が月額利用料を1万円以下としています。

月額5,000円の放課後児童クラブを6年間利用すると、

合計は5,000円×72ヵ月(6年)=36万円 です。

※令和4年(2022 年) 放課後児童健全育成事業(放課後児童クラブ)の実施状況(令和4年(2022 年)5 月 1 日現在)|厚生労働省

参考までに、「すべての会話を英語でおこなう」特徴を持つ、ある民間学童保育の月額利用料は3万8,900円(週2回)で、6年間通うと合計280万円になります。

各ご家庭の方針にもよりますが、こうした特徴のある民間学童は必ず通うべきものではありません。あくまで参考程度にご確認くださいね。

私立高校に通う場合には「

私立高校授業料実質無料化」の制度について知っておきましょう。

2020年度からスタートした制度で、年収が約590万円未満の世帯に対して39万6,000円の就学支援金を支給するものです。

つまり、授業料が39万6,000円以下の高校に通うなら授業料が実質無償となります。

しかし39万6,000円では授業料に届かないケースも多いでしょう。

ところが授業料の補助は国からだけではありません。地方自治体も独自に支援を実施しています。

たとえば東京都では最大48万4,000円の授業料支援を受けられ、2024年度より対象となる保護者の所得制限も撤廃されました。

自治体ごとに支援内容は異なりますので、お住まいの都道府県のWebサイトなどで確認するようにしましょう。

また、就学支援金を受け取るには申請が必要です。

上記、東京都の例では6/20〜7/31のあいだにオンラインでの申請受付となっています。

最後に大事なポイントとして、就学支援金は授業料の納付後に支給されることを覚えておきましょう。

ですから、たとえ支給が受けられるにしても授業料は手元できちんと準備しておかなければなりません。

2020年度からスタートした制度で、年収が約590万円未満の世帯に対して39万6,000円の就学支援金を支給するものです。

つまり、授業料が39万6,000円以下の高校に通うなら授業料が実質無償となります。

しかし39万6,000円では授業料に届かないケースも多いでしょう。

ところが授業料の補助は国からだけではありません。地方自治体も独自に支援を実施しています。

たとえば東京都では最大48万4,000円の授業料支援を受けられ、2024年度より対象となる保護者の所得制限も撤廃されました。

自治体ごとに支援内容は異なりますので、お住まいの都道府県のWebサイトなどで確認するようにしましょう。

また、就学支援金を受け取るには申請が必要です。

上記、東京都の例では6/20〜7/31のあいだにオンラインでの申請受付となっています。

最後に大事なポイントとして、就学支援金は授業料の納付後に支給されることを覚えておきましょう。

ですから、たとえ支給が受けられるにしても授業料は手元できちんと準備しておかなければなりません。

大学に進学する際にも、補足が2点あります。

浪人して予備校に通う場合の授業料と、ひとり暮らしをする場合の生活費(仕送り)です。

1. 浪人して予備校に通う場合:予備校の授業料

あまり考えたくはありませんが、志望校に合格できなかった場合は浪人という選択をするかもしれません。

ある予備校の授業料をみると、年間87万円〜125万円です。希望の校舎やコースによって金額が異なります。

2. ひとり暮らしをする場合:生活費(仕送り)

ひとり暮らしをして大学に通う場合、1ヵ月の生活費の平均は12万7,500円、仕送りは月平均およそ7万円です(※)。

7万円の仕送りを4年間続けるとすれば、合計で336万円になります。

つまり、浪人した後ひとり暮らしで大学に通うとなると、大学でかかる学費プラス約400万円〜450万円ほどが必要です。

※参照:第59回学生生活実態調査 概要報告|全国大学生活協同組合連合会(全国大学生協連)

1. 浪人して予備校に通う場合:予備校の授業料

あまり考えたくはありませんが、志望校に合格できなかった場合は浪人という選択をするかもしれません。

ある予備校の授業料をみると、年間87万円〜125万円です。希望の校舎やコースによって金額が異なります。

2. ひとり暮らしをする場合:生活費(仕送り)

ひとり暮らしをして大学に通う場合、1ヵ月の生活費の平均は12万7,500円、仕送りは月平均およそ7万円です(※)。

7万円の仕送りを4年間続けるとすれば、合計で336万円になります。

つまり、浪人した後ひとり暮らしで大学に通うとなると、大学でかかる学費プラス約400万円〜450万円ほどが必要です。

※参照:第59回学生生活実態調査 概要報告|全国大学生活協同組合連合会(全国大学生協連)

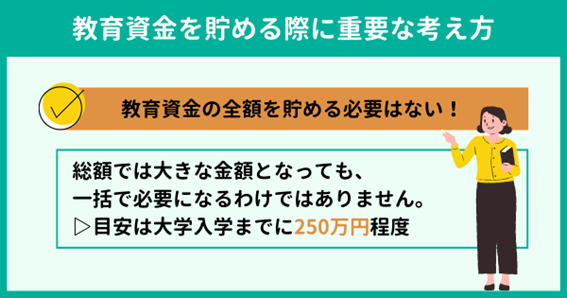

子どもを大学まで通わせるとなると、1,000万円単位の大きなお金がかかります。

しかし、繰り返しますが教育費は一度に1,000万円、2,000万円を支払うわけではありません。

教育資金を貯める際に意識したいポイントは「 教育費の全額を貯める必要はない」ということです。

理想は、高校までの教育費は毎月の収入で賄ったうえで、大学進学資金を貯蓄していく形です。

それでも、大学の学費をすべて貯める必要はありません。

具体的な金額は世帯年収や保護者の年齢、進路によって異なりますが、一般的には大学入学までに250万円程度貯められれば焦る必要はないといえるでしょう。

しかし、繰り返しますが教育費は一度に1,000万円、2,000万円を支払うわけではありません。

教育資金を貯める際に意識したいポイントは「 教育費の全額を貯める必要はない」ということです。

理想は、高校までの教育費は毎月の収入で賄ったうえで、大学進学資金を貯蓄していく形です。

それでも、大学の学費をすべて貯める必要はありません。

具体的な金額は世帯年収や保護者の年齢、進路によって異なりますが、一般的には大学入学までに250万円程度貯められれば焦る必要はないといえるでしょう。

教育資金の貯め方も、以前にくらべて選択肢が広がっています。

支払ったお金(元本)が減らないものや、満期まで保有すれば元本保証だが、途中解約すると元本が割れる商品など、特徴はさまざまです。

ここからは、教育資金の準備に役立つ6種類の金融商品を紹介します。

★3つを最高評価としておすすめ度を示すとともにメリット・デメリットを解説し、積み立てのシミュレーションもおみせします。

支払ったお金(元本)が減らないものや、満期まで保有すれば元本保証だが、途中解約すると元本が割れる商品など、特徴はさまざまです。

ここからは、教育資金の準備に役立つ6種類の金融商品を紹介します。

★3つを最高評価としておすすめ度を示すとともにメリット・デメリットを解説し、積み立てのシミュレーションもおみせします。

貯金は教育資金を貯めるもっとも簡単な方法です。

なかでも積立定期預金が便利です。

積立定期預金は、毎月指定した日になると自動的に定期預金へ積み立ててくれる商品です。

メリット / デメリット:

【メリット】

● 積み立ての設定が簡単(とくにインターネットバンキング)

● 金利が上昇する可能性

1年更新の定期預金や普通預金で積み立てる場合、金利が上がったときには適用利率も上昇します。

したがって定期預金を利用する場合、5年、10年と長期のものでなく、1年程度の満期が短い商品を選びましょう。

【デメリット】

● 簡単に解約できる

● 金利が非常に低い

積立預金は設定が簡単なぶん、解約も簡単にできます。

いざというときには便利ですが、計画的な貯金ができなくなってしまうおそれも否定できません。

また言わずもがなですが、預貯金の金利は 0.025%程度と非常に低い状況です。

積み立てシミュレーション:

教育資金を貯金で準備する場合のシミュレーションをみていきましょう。

利率については、メガバンクの定期預金金利(2024年6月時点)で多い0.025%を採用します。

【条件】

● 毎月の積立額:1万5,000円

● 積立期間:18年間(子どもが0歳〜高校を卒業する18歳まで)

● 積立総額:324万円

● 適用利率:0.025%

なかでも積立定期預金が便利です。

積立定期預金は、毎月指定した日になると自動的に定期預金へ積み立ててくれる商品です。

メリット / デメリット:

【メリット】

● 積み立ての設定が簡単(とくにインターネットバンキング)

● 金利が上昇する可能性

1年更新の定期預金や普通預金で積み立てる場合、金利が上がったときには適用利率も上昇します。

したがって定期預金を利用する場合、5年、10年と長期のものでなく、1年程度の満期が短い商品を選びましょう。

【デメリット】

● 簡単に解約できる

● 金利が非常に低い

積立預金は設定が簡単なぶん、解約も簡単にできます。

いざというときには便利ですが、計画的な貯金ができなくなってしまうおそれも否定できません。

また言わずもがなですが、預貯金の金利は 0.025%程度と非常に低い状況です。

積み立てシミュレーション:

教育資金を貯金で準備する場合のシミュレーションをみていきましょう。

利率については、メガバンクの定期預金金利(2024年6月時点)で多い0.025%を採用します。

【条件】

● 毎月の積立額:1万5,000円

● 積立期間:18年間(子どもが0歳〜高校を卒業する18歳まで)

● 積立総額:324万円

● 適用利率:0.025%

出典:つみたてシミュレーター|金融庁

残念ながら、18年間かけて324万円を積み立てても8,000円ほどの利息しかつきません。

ただし預貯金は 元本保証のため、安全性の高い商品です。

したがって、預貯金で安全に貯めつつ、ほかの金融商品を利用することを強くおすすめします!

残念ながら、18年間かけて324万円を積み立てても8,000円ほどの利息しかつきません。

ただし預貯金は 元本保証のため、安全性の高い商品です。

したがって、預貯金で安全に貯めつつ、ほかの金融商品を利用することを強くおすすめします!

従来、学資保険といえば教育費を貯める王道商品でした。

なぜなら昔の学資保険は返戻率(払い込んだ金額に対する、解約時に戻ってくる金額の割合)が高く、多くのお父さん、お母さんが利用していたためです。

しかし、これから学資保険を契約する場合は、すこし立ち止まって考えたほうがよいといえます。

メリット / デメリット:

【メリット】

● 契約者(親)に万が一のことがあった際、以後の保険料が免除される特典がある(学資金は予定どおり受け取れる)

学資保険は保険だけに万が一の際の保障がメリットです。

親に万が一のことが起きたとき、預貯金だとそこで積み立てがストップしてしまいますが、学資保険では以後の 保険料支払いが免除になるうえ、予定通り学資金を受け取れます。

【デメリット】

● 解約返戻率が低い

● 学資金を受け取るタイミングに注意が必要

昔と違って現在の学資保険は、解約返戻率が非常に低い状態です。

また解約返戻率をよくみせるために、学資金の受け取りを遅らせる手法が流行っている点には注意が必要です。

たとえば学資金の受け取りを22歳とすることで、返戻率を高くするといった形です。

これでは、子どもが大学に入学する18歳のタイミングで学資金を受け取ることはできても、返戻率は22歳で受け取る場合にくらべて悪くなります。

とはいえ22歳で学資金を受け取っても、あまり意味がないでしょう。

もし学資保険を契約するなら、返戻率だけでなく、受け取りのタイミングもチェックするようにしてください。

積み立てシミュレーション:

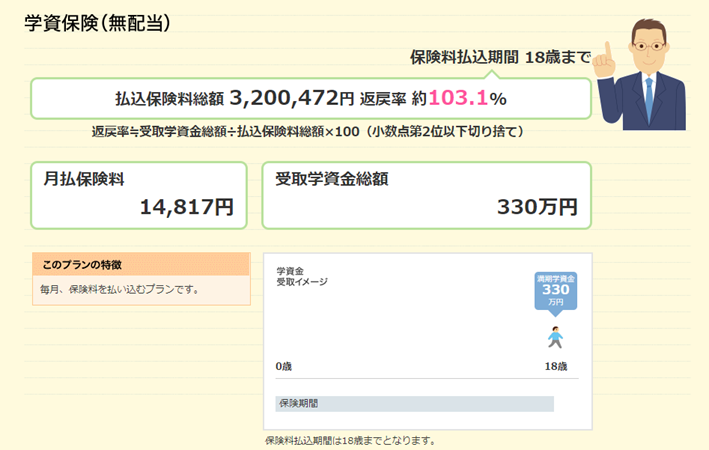

ここでは、S生命の学資保険を例に、次の条件でシミュレーションしていきます。

【条件】

● 契約者:30歳男性

● 毎月の保険料:1万4,817円

● 保険料の払込期間:18年間(子どもが0歳〜高校を卒業する18歳まで)

● 払込保険料の総額:320万円

● 返戻率:103.1%

なぜなら昔の学資保険は返戻率(払い込んだ金額に対する、解約時に戻ってくる金額の割合)が高く、多くのお父さん、お母さんが利用していたためです。

しかし、これから学資保険を契約する場合は、すこし立ち止まって考えたほうがよいといえます。

メリット / デメリット:

【メリット】

● 契約者(親)に万が一のことがあった際、以後の保険料が免除される特典がある(学資金は予定どおり受け取れる)

学資保険は保険だけに万が一の際の保障がメリットです。

親に万が一のことが起きたとき、預貯金だとそこで積み立てがストップしてしまいますが、学資保険では以後の 保険料支払いが免除になるうえ、予定通り学資金を受け取れます。

【デメリット】

● 解約返戻率が低い

● 学資金を受け取るタイミングに注意が必要

昔と違って現在の学資保険は、解約返戻率が非常に低い状態です。

また解約返戻率をよくみせるために、学資金の受け取りを遅らせる手法が流行っている点には注意が必要です。

たとえば学資金の受け取りを22歳とすることで、返戻率を高くするといった形です。

これでは、子どもが大学に入学する18歳のタイミングで学資金を受け取ることはできても、返戻率は22歳で受け取る場合にくらべて悪くなります。

とはいえ22歳で学資金を受け取っても、あまり意味がないでしょう。

もし学資保険を契約するなら、返戻率だけでなく、受け取りのタイミングもチェックするようにしてください。

積み立てシミュレーション:

ここでは、S生命の学資保険を例に、次の条件でシミュレーションしていきます。

【条件】

● 契約者:30歳男性

● 毎月の保険料:1万4,817円

● 保険料の払込期間:18年間(子どもが0歳〜高校を卒業する18歳まで)

● 払込保険料の総額:320万円

● 返戻率:103.1%

出典:生命保険会社公式サイト

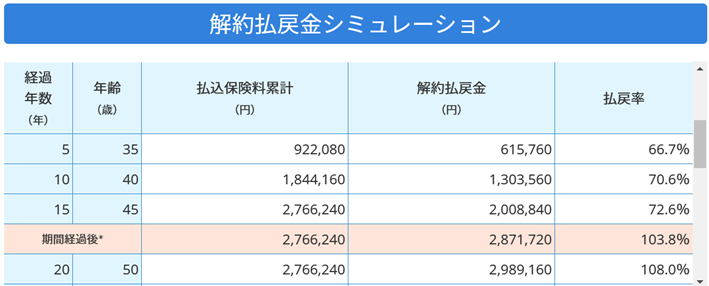

シミュレーションの結果、18年後に受け取れる学資金は330万円となり、支払った保険料の総額より10万円ほど多くなりました。

返戻率は積立定期にくらべれば高いものの、正直、期待するほどではないでしょう。

また学資保険は途中で解約すると元本を割るおそれもあります。

契約期間中の万が一に対する保障はメリットですが、この返戻率ならよく検討したほうがよいでしょう。

シミュレーションの結果、18年後に受け取れる学資金は330万円となり、支払った保険料の総額より10万円ほど多くなりました。

返戻率は積立定期にくらべれば高いものの、正直、期待するほどではないでしょう。

また学資保険は途中で解約すると元本を割るおそれもあります。

契約期間中の万が一に対する保障はメリットですが、この返戻率ならよく検討したほうがよいでしょう。

貯蓄性の終身保険を利用して教育資金を貯める方も多くみられます。

貯蓄性の終身保険とは、契約してから一定期間を経過すれば、途中解約でも今まで払い込んだ保険料より多くの解約金を受け取れる商品です。

もちろん終身保険の機能も持っているため、被保険者に万が一のことが起きたときは、その時点で保険金を一括受け取りできます。

メリット / デメリット:

【メリット】

● 一定期間を過ぎれば元本割れのおそれがなくなる

円建ての終身保険のメリットは、「一定期間を過ぎれば」という条件つきですが、元本割れの心配がない、 高い安定性です。

【デメリット】

● 保険金利が低い

学資保険と同じく、円建ての保険は全般的に金利が低い状況です。

お金を増やしたいのなら、なかなか難しい商品といえます。

積み立てシミュレーション:

とはいえ、円建ての終身保険は教育資金の準備方法として根強い人気があります。

O生命の終身保険を例に、シミュレーションをみていきましょう。

【条件】

● 契約者:30歳男性

● 毎月の保険料:1万5,368円

● 保険料の払込期間:15年間

● 保険金額:400万円

● 払込保険料の総額:277万円

● 返戻率:103.8%

貯蓄性の終身保険とは、契約してから一定期間を経過すれば、途中解約でも今まで払い込んだ保険料より多くの解約金を受け取れる商品です。

もちろん終身保険の機能も持っているため、被保険者に万が一のことが起きたときは、その時点で保険金を一括受け取りできます。

メリット / デメリット:

【メリット】

● 一定期間を過ぎれば元本割れのおそれがなくなる

円建ての終身保険のメリットは、「一定期間を過ぎれば」という条件つきですが、元本割れの心配がない、 高い安定性です。

【デメリット】

● 保険金利が低い

学資保険と同じく、円建ての保険は全般的に金利が低い状況です。

お金を増やしたいのなら、なかなか難しい商品といえます。

積み立てシミュレーション:

とはいえ、円建ての終身保険は教育資金の準備方法として根強い人気があります。

O生命の終身保険を例に、シミュレーションをみていきましょう。

【条件】

● 契約者:30歳男性

● 毎月の保険料:1万5,368円

● 保険料の払込期間:15年間

● 保険金額:400万円

● 払込保険料の総額:277万円

● 返戻率:103.8%

出典:生命保険会社公式サイト

契約から15年経ってすぐに解約した場合、返戻率は103.8%です。

しかし一般的な終身保険の場合、解約返戻率が100%を超えたあとは毎年1%程度ずつ増えていく商品が多くみられます。

したがって、子どもが18歳になったときに解約するなら返戻率は106%〜107%と推測できます。

とはいえ18年間積み立てを続けて、増え幅が6%〜7%というのはいかがでしょうか。

万一の際に400万円の保険金が下りる点はありがたいものの、こちらも返戻率の低さから、よく検討する必要がありそうです。

契約から15年経ってすぐに解約した場合、返戻率は103.8%です。

しかし一般的な終身保険の場合、解約返戻率が100%を超えたあとは毎年1%程度ずつ増えていく商品が多くみられます。

したがって、子どもが18歳になったときに解約するなら返戻率は106%〜107%と推測できます。

とはいえ18年間積み立てを続けて、増え幅が6%〜7%というのはいかがでしょうか。

万一の際に400万円の保険金が下りる点はありがたいものの、こちらも返戻率の低さから、よく検討する必要がありそうです。

円建ての保険ではお金が増やせないため、存在感を増しているのが外貨建ての終身保険です。

米ドル建てが多く、米国は日本よりも金利が高いのでよりお金を増やせる可能性があります。

保険のしくみは円建ての貯蓄性終身保険と同様ですが、保険料の支払い・受け取りが外貨になる点が特徴です。

メリット / デメリット:

【メリット】

● 預貯金や円建ての保険よりはお金を増やせる可能性がある

外貨建て保険は円建て保険よりも金利が高く、もし解約時に為替が円安に進んでいれば、より多くの返戻金を受け取れる可能性があります。

【デメリット】

● 為替リスクを負う

● 投資信託などにくらべて運用効率が悪い

金利の高さは魅力的ですが、為替のリスクを追う点には注意が必要です。

毎月の保険料がドルベースで固定されている商品も多く、円高になれば支払う保険料が少なくすみますが、反対に円安になれば多くの保険料を支払うことになります。

また生命保険である以上、保障の部分にコストがかかっています。

そのため、同じ為替リスクを追って教育資金を貯めるのなら、保険ではなく投資信託などを利用したほうがよいと考える方も増えています。

積み立てシミュレーション:

ここではM生命のドル建て保険を例にシミュレーションしてみましょう。

【条件】

● 契約者:30歳男性

● 毎月の保険料:121.75米ドル(1米ドル=167円換算で1万9,114円)

● 保険料の払込期間:18年間

● 保険金額:5万米ドル(1米ドル=157円換算で785万円)

● 払込保険料の総額:2万6,298米ドル(1米ドル=157円換算で413万円)

● 基準利率(年):3.0%

米ドル建てが多く、米国は日本よりも金利が高いのでよりお金を増やせる可能性があります。

保険のしくみは円建ての貯蓄性終身保険と同様ですが、保険料の支払い・受け取りが外貨になる点が特徴です。

メリット / デメリット:

【メリット】

● 預貯金や円建ての保険よりはお金を増やせる可能性がある

外貨建て保険は円建て保険よりも金利が高く、もし解約時に為替が円安に進んでいれば、より多くの返戻金を受け取れる可能性があります。

【デメリット】

● 為替リスクを負う

● 投資信託などにくらべて運用効率が悪い

金利の高さは魅力的ですが、為替のリスクを追う点には注意が必要です。

毎月の保険料がドルベースで固定されている商品も多く、円高になれば支払う保険料が少なくすみますが、反対に円安になれば多くの保険料を支払うことになります。

また生命保険である以上、保障の部分にコストがかかっています。

そのため、同じ為替リスクを追って教育資金を貯めるのなら、保険ではなく投資信託などを利用したほうがよいと考える方も増えています。

積み立てシミュレーション:

ここではM生命のドル建て保険を例にシミュレーションしてみましょう。

【条件】

● 契約者:30歳男性

● 毎月の保険料:121.75米ドル(1米ドル=167円換算で1万9,114円)

● 保険料の払込期間:18年間

● 保険金額:5万米ドル(1米ドル=157円換算で785万円)

● 払込保険料の総額:2万6,298米ドル(1米ドル=157円換算で413万円)

● 基準利率(年):3.0%

※生命保険会社 商品パンフレット

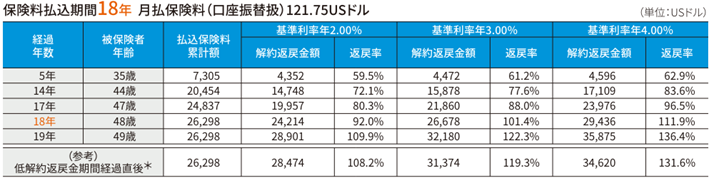

もし基準利率が3.0%だった場合、18年後(保険料の払込完了後)の解約返戻金は31,374米ドル、1米ドル157円で換算すると約493万円となり、19.3%のプラスです。

ただし、ご覧のとおりこの商品は利率が変動するものです。

今回は積立利率3.0%が継続して適用された場合で計算しているため、もっと増える可能性もあれば減る可能性もあります。

また、為替の状況によっても返戻金の額が変動する点もポイントです。

たとえば返戻金が31,374米ドルで為替が147円の場合、日本円換算で約461万円と、157円の場合と比較して32万円少なくなります。

死亡保障もついていますし、学資保険や円建ての終身保険にくらべれば返戻率も悪くありません。

しかし18年で19.3%のプラスというのは魅力が薄いのかなと個人的には感じます。

保険と運用を別にしたほうが効率的という意見もあるでしょう。

保険の 基準利率とは、みなさんが払った保険料から保険部分にかかる費用を差し引いて残ったお金に対してつく利率だからです。

もし基準利率が3.0%だった場合、18年後(保険料の払込完了後)の解約返戻金は31,374米ドル、1米ドル157円で換算すると約493万円となり、19.3%のプラスです。

ただし、ご覧のとおりこの商品は利率が変動するものです。

今回は積立利率3.0%が継続して適用された場合で計算しているため、もっと増える可能性もあれば減る可能性もあります。

また、為替の状況によっても返戻金の額が変動する点もポイントです。

たとえば返戻金が31,374米ドルで為替が147円の場合、日本円換算で約461万円と、157円の場合と比較して32万円少なくなります。

死亡保障もついていますし、学資保険や円建ての終身保険にくらべれば返戻率も悪くありません。

しかし18年で19.3%のプラスというのは魅力が薄いのかなと個人的には感じます。

保険と運用を別にしたほうが効率的という意見もあるでしょう。

保険の 基準利率とは、みなさんが払った保険料から保険部分にかかる費用を差し引いて残ったお金に対してつく利率だからです。

変額保険は投資信託などで運用する保険です。

一般的な変額保険は満期時の元本保証がありません。

運用の成果により、今まで払い込んできた保険料より増える可能性もあれば、逆に減る可能性もある保険です。

ただし、満期時の元本保証はありませんが、万一の死亡時にはあらかじめ決まった保険金を受け取れます。

変額保険はまさに投資と保険をひとつにした金融商品です。

メリット / デメリット:

【メリット】

● 投資をしながら保障も得られる

ひとつの商品で、投資性と保障を同時に得られる点はメリットと考えられますが、教育資金を貯める目的ならデメリットのほうが大きいといわざるをえません。

【デメリット】

● ランニングコストが高い

変額保険は、一方で、ランニングコストが非常に高い商品です。

保険料から保険契約締結にかかる費用や死亡保障、契約維持費が先に差し引かれ、残った部分が投資部分として積み立てられていくからです。

死亡保険はほかで加入している方が多いでしょうから、死亡保障を上乗せする必要がなければ、変額保険の保険部分のコストは無駄になります。

「投資は投資で積み立てたほうがよい」という結論になり、教育資金を貯める手段として変額保険を利用するなら、よく考える必要があります。

積み立てシミュレーション:

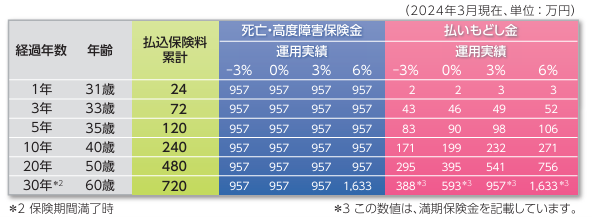

A生命の変額保険を例にみていきましょう。

18年後にいくら増えているのかは、先述のとおり運用次第となる点には注意してくださいね。

【条件】

● 契約者:30歳男性

● 毎月の保険料: 2万円

● 保険料の払込期間:30年間

● 保険金額: 957万円

● 払込保険料の総額:20年間で480万円

● 運用実績:年3.0%

一般的な変額保険は満期時の元本保証がありません。

運用の成果により、今まで払い込んできた保険料より増える可能性もあれば、逆に減る可能性もある保険です。

ただし、満期時の元本保証はありませんが、万一の死亡時にはあらかじめ決まった保険金を受け取れます。

変額保険はまさに投資と保険をひとつにした金融商品です。

メリット / デメリット:

【メリット】

● 投資をしながら保障も得られる

ひとつの商品で、投資性と保障を同時に得られる点はメリットと考えられますが、教育資金を貯める目的ならデメリットのほうが大きいといわざるをえません。

【デメリット】

● ランニングコストが高い

変額保険は、一方で、ランニングコストが非常に高い商品です。

保険料から保険契約締結にかかる費用や死亡保障、契約維持費が先に差し引かれ、残った部分が投資部分として積み立てられていくからです。

死亡保険はほかで加入している方が多いでしょうから、死亡保障を上乗せする必要がなければ、変額保険の保険部分のコストは無駄になります。

「投資は投資で積み立てたほうがよい」という結論になり、教育資金を貯める手段として変額保険を利用するなら、よく考える必要があります。

積み立てシミュレーション:

A生命の変額保険を例にみていきましょう。

18年後にいくら増えているのかは、先述のとおり運用次第となる点には注意してくださいね。

【条件】

● 契約者:30歳男性

● 毎月の保険料: 2万円

● 保険料の払込期間:30年間

● 保険金額: 957万円

● 払込保険料の総額:20年間で480万円

● 運用実績:年3.0%

出典:生命保険会社 商品パンフレット

資料の都合上、18年にもっとも近い20年後に解約した場合をみると、返戻金は541万円で、返戻率は112.7%です。

3%で20年間運用しても、12.7%しか増えないことに驚かれたかもしれませんね。

これこそ、運用コストの高さが表れているといえます。

ちなみに、毎月2万円を20年間、年率3%で積み立てると、657万円になります。

返戻金との差100万円以上が、保険のコストです。

参考までに、変額保険を保険と投資に分解し、死亡保障は掛け捨ての保険に加入、2万円のうち保険料を差し引いた金額を積立運用するとどうなるか計算してみました。

O生命の掛け捨ての死亡保険をみると、シミュレーションとほぼ同条件(30歳男性・保険期間30年・死亡保障1,000万円)で月々の保険料はおよそ2,000円です。

毎月2万円の積立額のうち2,000円を保険に支払い、残りの1万8,000円を年率3%で20年間運用すると591万円と、変額保険の返戻率を上回る結果となりました。

よりお金を増やそうとするなら、変額保険ではなく掛け捨ての保険と投資に分けたほうに分がありそうです。

資料の都合上、18年にもっとも近い20年後に解約した場合をみると、返戻金は541万円で、返戻率は112.7%です。

3%で20年間運用しても、12.7%しか増えないことに驚かれたかもしれませんね。

これこそ、運用コストの高さが表れているといえます。

ちなみに、毎月2万円を20年間、年率3%で積み立てると、657万円になります。

返戻金との差100万円以上が、保険のコストです。

参考までに、変額保険を保険と投資に分解し、死亡保障は掛け捨ての保険に加入、2万円のうち保険料を差し引いた金額を積立運用するとどうなるか計算してみました。

O生命の掛け捨ての死亡保険をみると、シミュレーションとほぼ同条件(30歳男性・保険期間30年・死亡保障1,000万円)で月々の保険料はおよそ2,000円です。

毎月2万円の積立額のうち2,000円を保険に支払い、残りの1万8,000円を年率3%で20年間運用すると591万円と、変額保険の返戻率を上回る結果となりました。

よりお金を増やそうとするなら、変額保険ではなく掛け捨ての保険と投資に分けたほうに分がありそうです。

2024年1月の制度改正で非常に注目を集めているNISA。

成長投資枠とつみたて投資枠の2種類の投資枠があり、つみたて投資枠は月々10万円、年間120万円まで非課税で投資信託を積立運用できるしくみです。

成長投資枠とつみたて投資枠の2種類の投資枠があり、つみたて投資枠は月々10万円、年間120万円まで非課税で投資信託を積立運用できるしくみです。

メリット / デメリット:

【メリット】

● 長い目でみれば紹介した6種類の商品のなかで もっとも高い運用成果を期待できる

後ほど紹介するシミュレーション結果で一目瞭然ですが、20年近くの長期運用となれば、これまでに紹介した預貯金・保険を上回る成果となる可能性が高い点が、NISA(積立投資)の最大のメリットです。

【デメリット】

● 元本保証ではない(リスクがある)

ご存知のとおり、投資は損をするおそれもあります。

積立期間中に、元本を割り込むことも大いにありえます。

…となれば「必要なときに損をしていたらどうするんだ」と不安になるかもしれませんね。

18年を待たずとも目標額に到達した時点で売却して現金に換えておけば、教育資金としてほしい金額を確保できるでしょう。

またNISAなら、売却した際に得た利益が、約20%の税金を引かれることなくまるまる手元に残る点もありがたいポイントです。

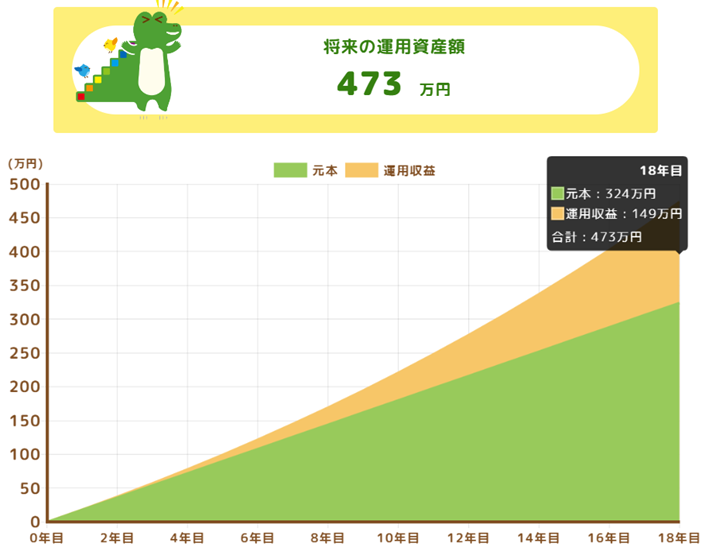

積み立てシミュレーション:

長期の国際分散投資では、年率平均4%程度の利回りが期待できるといわれていますので、シミュレーションも年率4%でおこなってみましょう。

【条件】

● 毎月の積立額: 1万5,000円

● 積立期間:18年間

● 18年間の積立元本:324万円

● 平均利回り: 年率4%

【メリット】

● 長い目でみれば紹介した6種類の商品のなかで もっとも高い運用成果を期待できる

後ほど紹介するシミュレーション結果で一目瞭然ですが、20年近くの長期運用となれば、これまでに紹介した預貯金・保険を上回る成果となる可能性が高い点が、NISA(積立投資)の最大のメリットです。

【デメリット】

● 元本保証ではない(リスクがある)

ご存知のとおり、投資は損をするおそれもあります。

積立期間中に、元本を割り込むことも大いにありえます。

…となれば「必要なときに損をしていたらどうするんだ」と不安になるかもしれませんね。

18年を待たずとも目標額に到達した時点で売却して現金に換えておけば、教育資金としてほしい金額を確保できるでしょう。

またNISAなら、売却した際に得た利益が、約20%の税金を引かれることなくまるまる手元に残る点もありがたいポイントです。

積み立てシミュレーション:

長期の国際分散投資では、年率平均4%程度の利回りが期待できるといわれていますので、シミュレーションも年率4%でおこなってみましょう。

【条件】

● 毎月の積立額: 1万5,000円

● 積立期間:18年間

● 18年間の積立元本:324万円

● 平均利回り: 年率4%

出典:つみたてシミュレーター|金融庁

ご覧のとおり運用収益は149万円となり、元本の約46%にのぼります。

もちろんNISAの場合は投資ですので、グラフのように右肩上がりで運用できるわけではありません。もっと増えることも減ることも考えられます。

長期の運用では上がったり下がったりを繰り返しながら、全体的にはプラスに着地する確率が高くなります。

途中、元本が割れる覚悟は必要ですが、長期の運用で大きく増やせる可能性があることは、積立投資の大きな魅力です。

今以上の保障を必要とせず、純粋に教育資金を貯めたい(ふやしたい)のであれば、余計なコストのかからない積立投資が★3評価でもっとも優秀な手段といえるでしょう。

ご覧のとおり運用収益は149万円となり、元本の約46%にのぼります。

もちろんNISAの場合は投資ですので、グラフのように右肩上がりで運用できるわけではありません。もっと増えることも減ることも考えられます。

長期の運用では上がったり下がったりを繰り返しながら、全体的にはプラスに着地する確率が高くなります。

途中、元本が割れる覚悟は必要ですが、長期の運用で大きく増やせる可能性があることは、積立投資の大きな魅力です。

今以上の保障を必要とせず、純粋に教育資金を貯めたい(ふやしたい)のであれば、余計なコストのかからない積立投資が★3評価でもっとも優秀な手段といえるでしょう。

本記事は、進路別の教育費の総額と、教育資金の貯め方についてお伝えしてきました。

希望する進路により、いつ、いくらの教育費が必要になるのかが大きく異なります。

したがって、まずは ライフプランシミュレーションを作成していくら積み立てられそうかを把握し、ご自身にマッチした金融商品を選んでいきましょう。

金融商品はそれぞれメリットもデメリットもあります。

ひとつの商品だけで教育資金を貯める必要はなく、複数を組み合わせることも検討すべきでしょう。

たとえば私立中学を狙っている場合、預貯金と積立投資を組み合わせておけば、途中でお金が必要になったときでも預貯金を引き出して対応できます。

各商品のシミュレーションをみるとNISA(積立投資)がよさそうにみえますが、シミュレーションはあくまでシミュレーションです。

増減を繰り返しながら長期的にはふえる可能性が高いと思われますが、それでも投資である以上、絶対にプラスになる保障はありません。

教育資金を考える際には、ご家庭の状況やこれからのライフプラン全体をみつめることが非常に大切です。

まずはライフプランから考えてみるようにしましょう!

弊所ではライフプランシミュレーションの作成はもちろん、教育資金のご相談も多くご対応しております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

希望する進路により、いつ、いくらの教育費が必要になるのかが大きく異なります。

したがって、まずは ライフプランシミュレーションを作成していくら積み立てられそうかを把握し、ご自身にマッチした金融商品を選んでいきましょう。

金融商品はそれぞれメリットもデメリットもあります。

ひとつの商品だけで教育資金を貯める必要はなく、複数を組み合わせることも検討すべきでしょう。

たとえば私立中学を狙っている場合、預貯金と積立投資を組み合わせておけば、途中でお金が必要になったときでも預貯金を引き出して対応できます。

各商品のシミュレーションをみるとNISA(積立投資)がよさそうにみえますが、シミュレーションはあくまでシミュレーションです。

増減を繰り返しながら長期的にはふえる可能性が高いと思われますが、それでも投資である以上、絶対にプラスになる保障はありません。

教育資金を考える際には、ご家庭の状況やこれからのライフプラン全体をみつめることが非常に大切です。

まずはライフプランから考えてみるようにしましょう!

弊所ではライフプランシミュレーションの作成はもちろん、教育資金のご相談も多くご対応しております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。