これ以外の保険は全部いらない!本当に必要な保険をFPが徹底解説します!

2025年7月25日

執筆者:土屋 ごう

執筆者:土屋 ごう

多くの人が毎月2〜3万円の保険料を支払っていますが、実は月5,000円の保険料で足りるかもしれません。

私はこれまで、14年で800件以上の保険相談を受けてきましたがその中で本当に必要だった保険は、実はたった“2種類”だけでした。

本記事では、保険はそもそも何のために入るのか?そして、“本当に必要な保険”とは何なのか?を整理していきます。

\YouTubeチャンネル運用中/

本記事の内容を動画でご覧になりたい方はこちらからどうぞ!

私はこれまで、14年で800件以上の保険相談を受けてきましたがその中で本当に必要だった保険は、実はたった“2種類”だけでした。

本記事では、保険はそもそも何のために入るのか?そして、“本当に必要な保険”とは何なのか?を整理していきます。

\YouTubeチャンネル運用中/

本記事の内容を動画でご覧になりたい方はこちらからどうぞ!

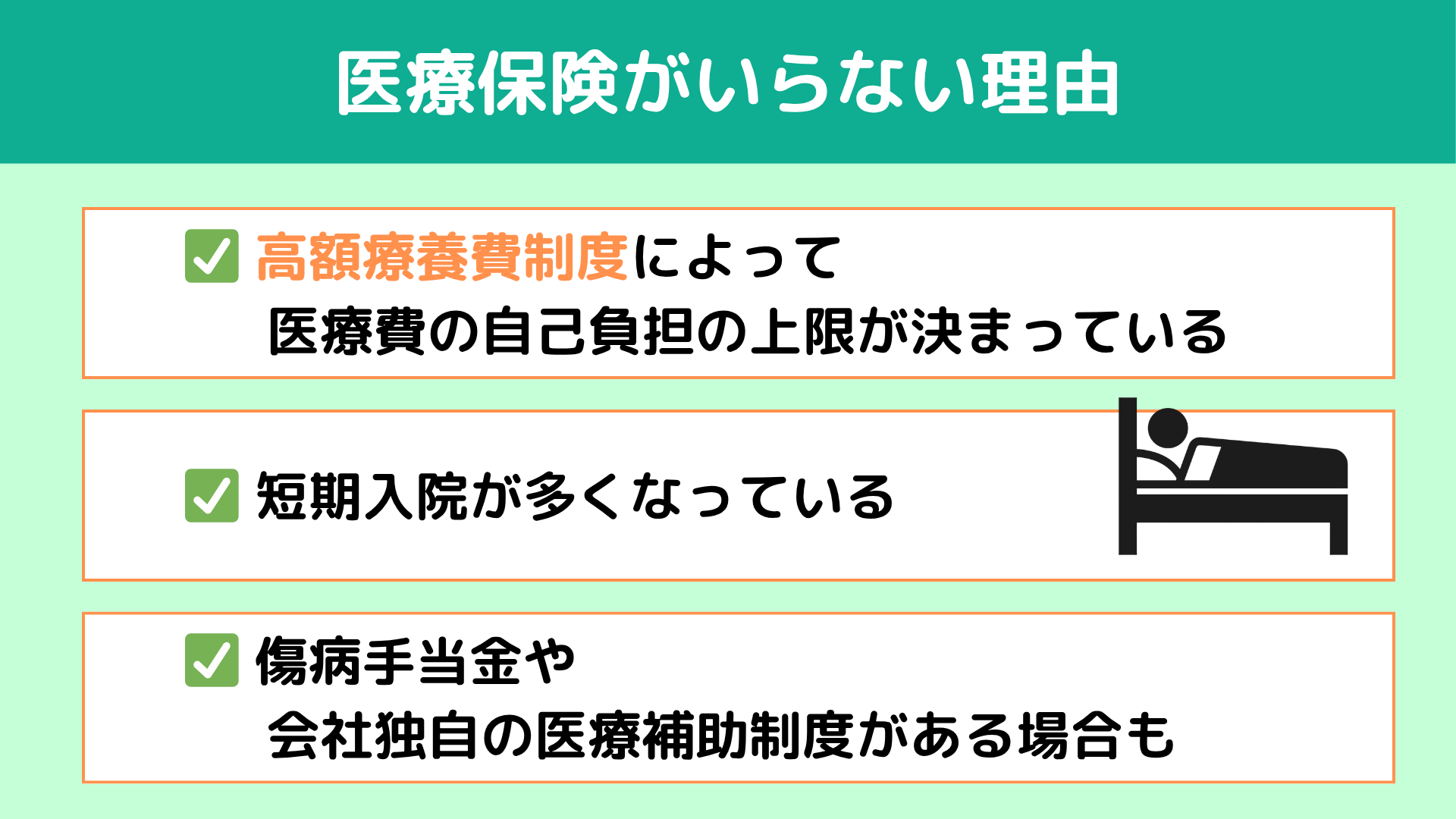

- 医療保険がいらない理由は「高額療養費制度」があるから

- 最近は短期入院が多くなっている

- 会社員なら傷病手当金がある

- 死亡保障は必要?

- 会社員なら遺族年金がある

- 収入保障保険で足りない分はカバーする

- 働けなくなったときは?

- 障害年金という公的な保障がある

- GLTD(団体長期所得補償保険)の制度が会社にあるかを確認する

- ない場合は「収入保障保険+就業不能特約」で備える

- がん保険は高額療養費制度と貯蓄でカバーする

- 「自由診療・先進医療」に備えたい人は特約で対応が◎

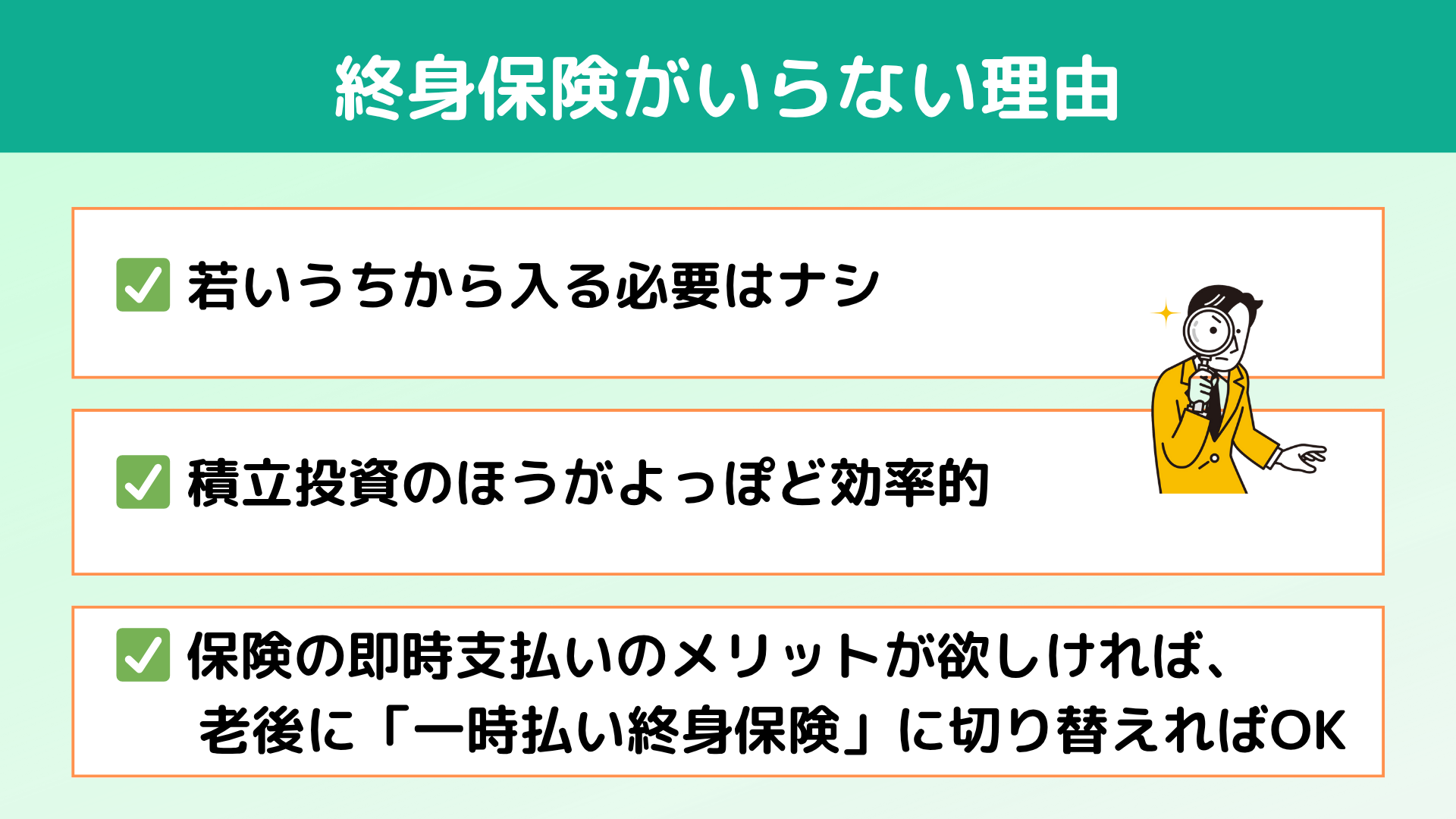

- 終身保険は必要?

- コスパが悪すぎるので自分で積立てましょう

- 貯蓄型の保険(変額・ドル建て)はどうなの?

- それぞれ分けてやるのが効率的

- 結論:保険に入るよりもっと効率のいいお金の使い方をしよう!

多くの方が入っている「医療保険」は“入院したら1日5,000円出ます・手術したらいくら出ます”などの内容だと思います。

しかし実は入院や手術にかかるお金は、みなさんが思っているよりずっと少ない可能性があります。

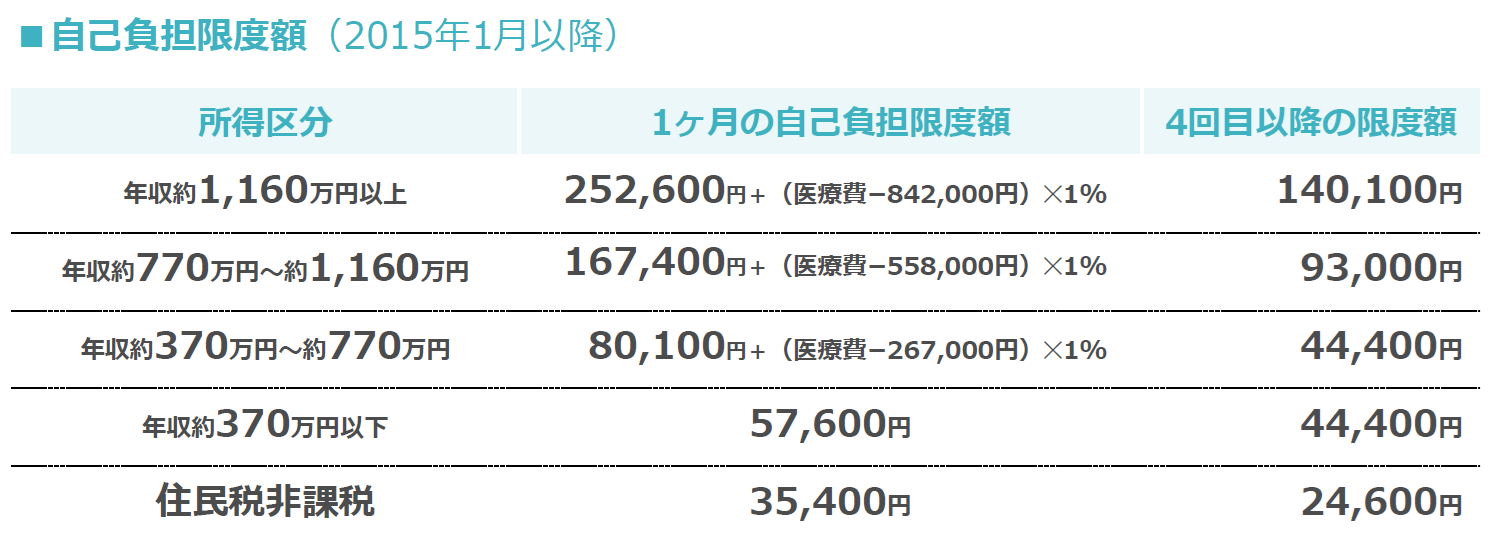

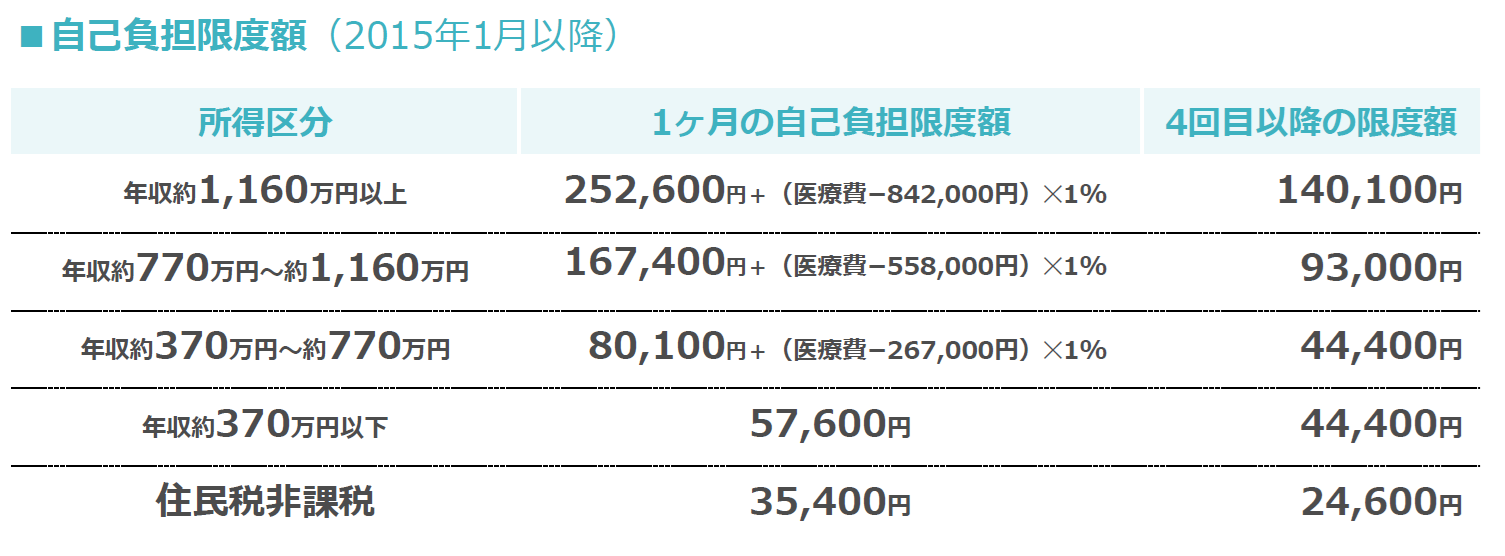

なぜかというと「高額療養費制度」という大変ありがたい制度が日本に存在するからです。この「高額療養費制度」があるおかげで医療保険の見方が一気に変わってきます。

しかし実は入院や手術にかかるお金は、みなさんが思っているよりずっと少ない可能性があります。

なぜかというと「高額療養費制度」という大変ありがたい制度が日本に存在するからです。この「高額療養費制度」があるおかげで医療保険の見方が一気に変わってきます。

例えば、年収1000万円の人が入院して医療費が200万円かかったとします。

しかし高額療養費制度によって自己負担の上限が決まっているため、実際の自己負担額は約18万円ほどです。

入院時の食事代やベッド代は高額療養費制度の対象外ですので自己負担になりますが、それを除けば30日入院しても全部で20万円くらいですみます。

しかし高額療養費制度によって自己負担の上限が決まっているため、実際の自己負担額は約18万円ほどです。

入院時の食事代やベッド代は高額療養費制度の対象外ですので自己負担になりますが、それを除けば30日入院しても全部で20万円くらいですみます。

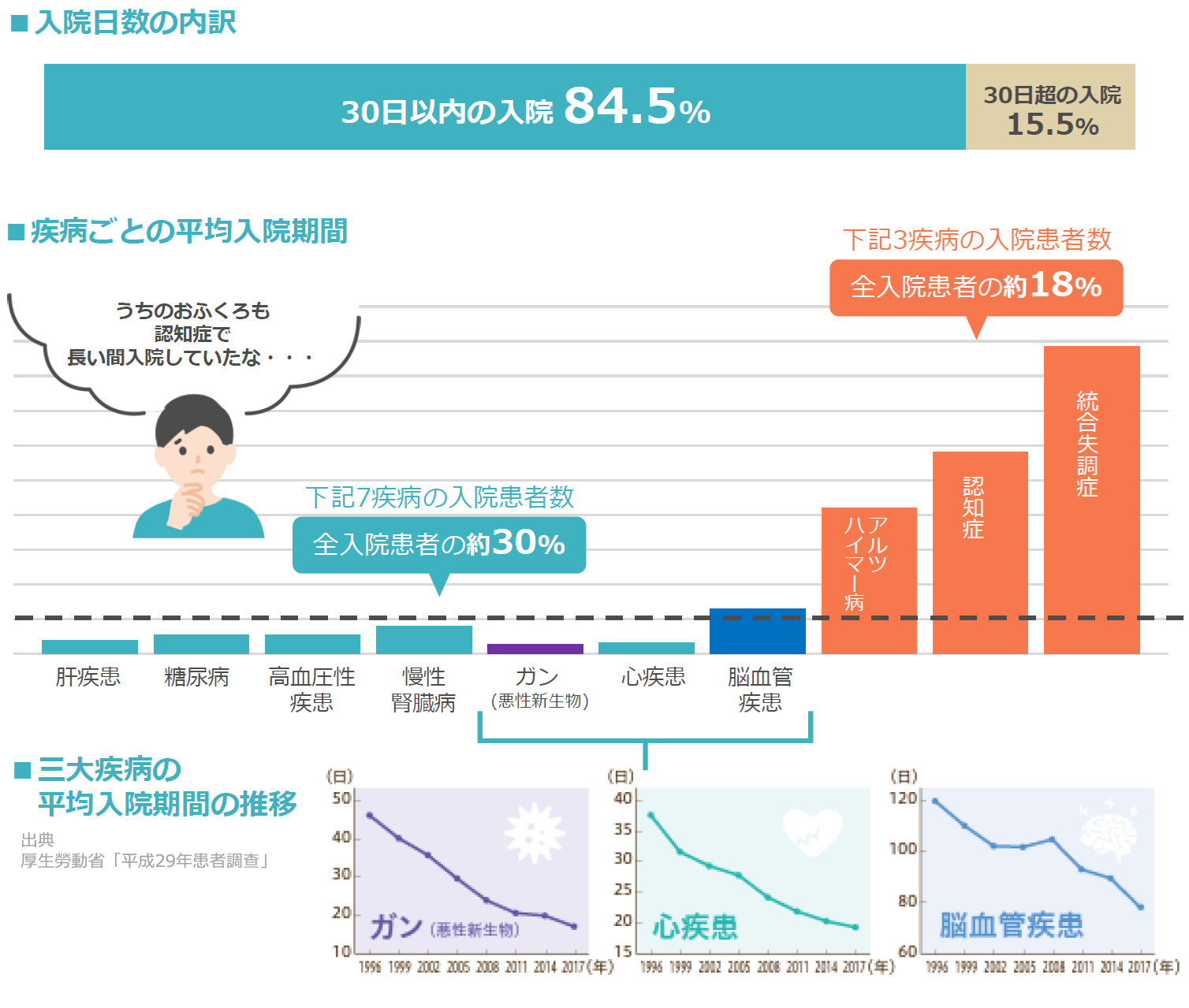

最近では入院をする日数は昔より短期間になっています。厚労省のデータを見ても、入院の85%以上が30日以内、がんでも20日程度が平均で、短期入院が多くなっています。

「いやいや、それでも入院したら仕事を休むことになるから収入が不安…」と思いますよね。

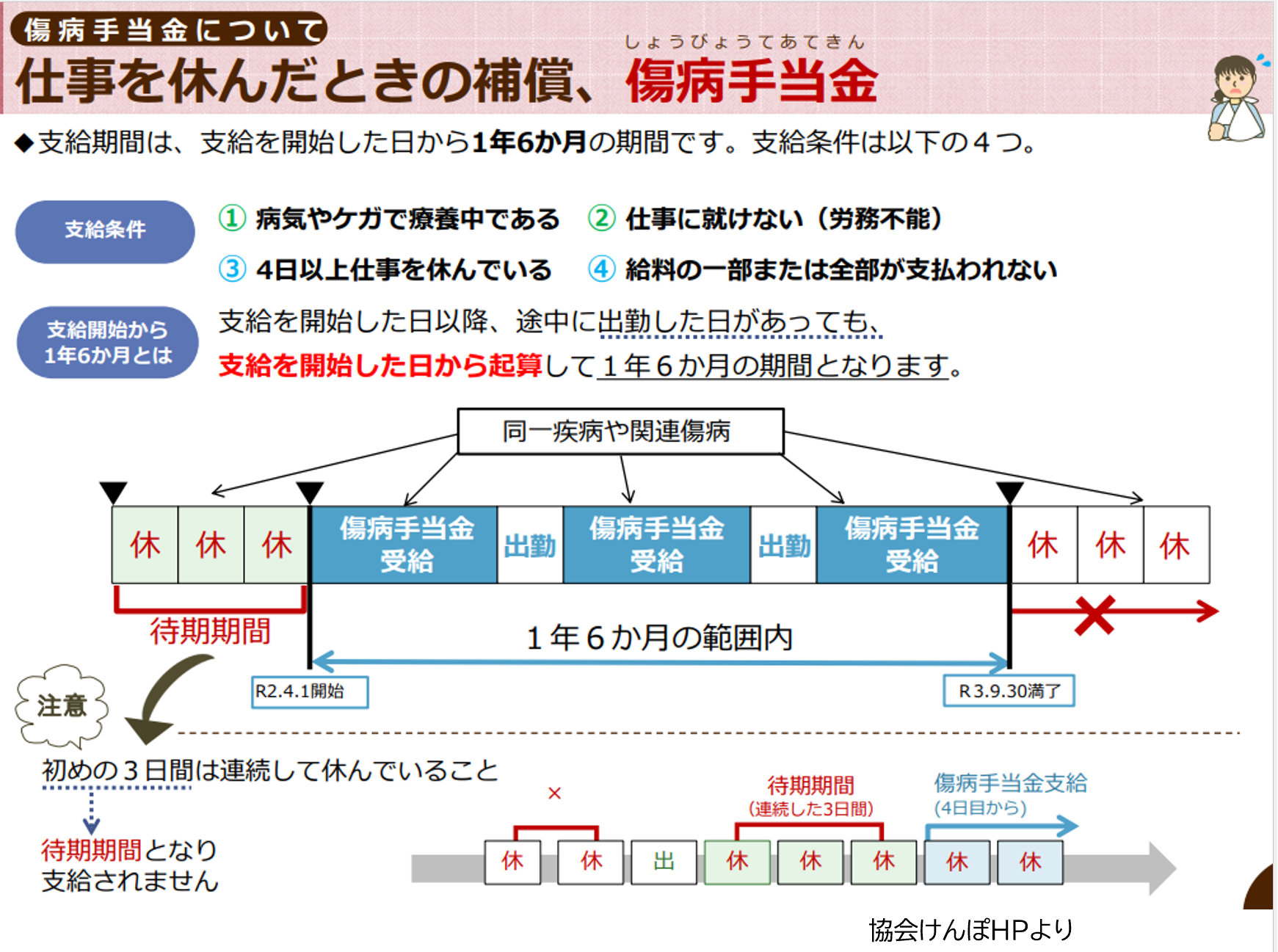

でも、会社員の人ならまず有給休暇があり、それが終わっても「傷病手当金」があります。「傷病手当金」は、働けなくなっても給料の約3分の2を最大1年半もらえる制度です。

でも、会社員の人ならまず有給休暇があり、それが終わっても「傷病手当金」があります。「傷病手当金」は、働けなくなっても給料の約3分の2を最大1年半もらえる制度です。

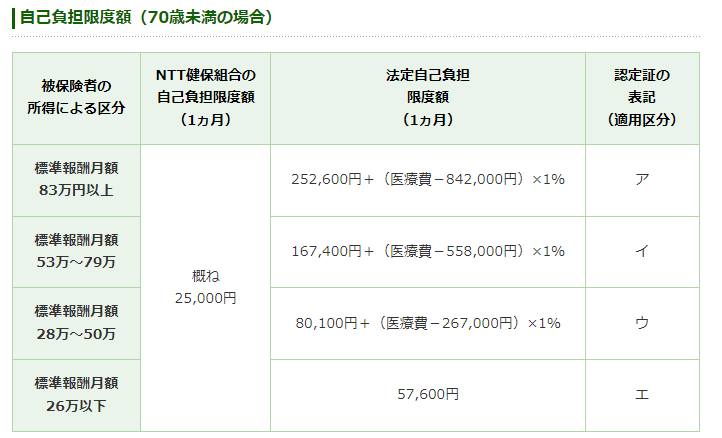

さらに会社によってはこれに加えて、独自の医療補助制度がある場合もあるので前もって確認しておくといいでしょう。たとえば健康保険組合によって高額療養費の自己負担が月2.5万円で済む場合もあります。

会社の健康保険証に記載された保険組合のサイトを見て調べてみてください。

会社の健康保険証に記載された保険組合のサイトを見て調べてみてください。

むしろ保険に入っている方が損するケースもあるかもしれません。

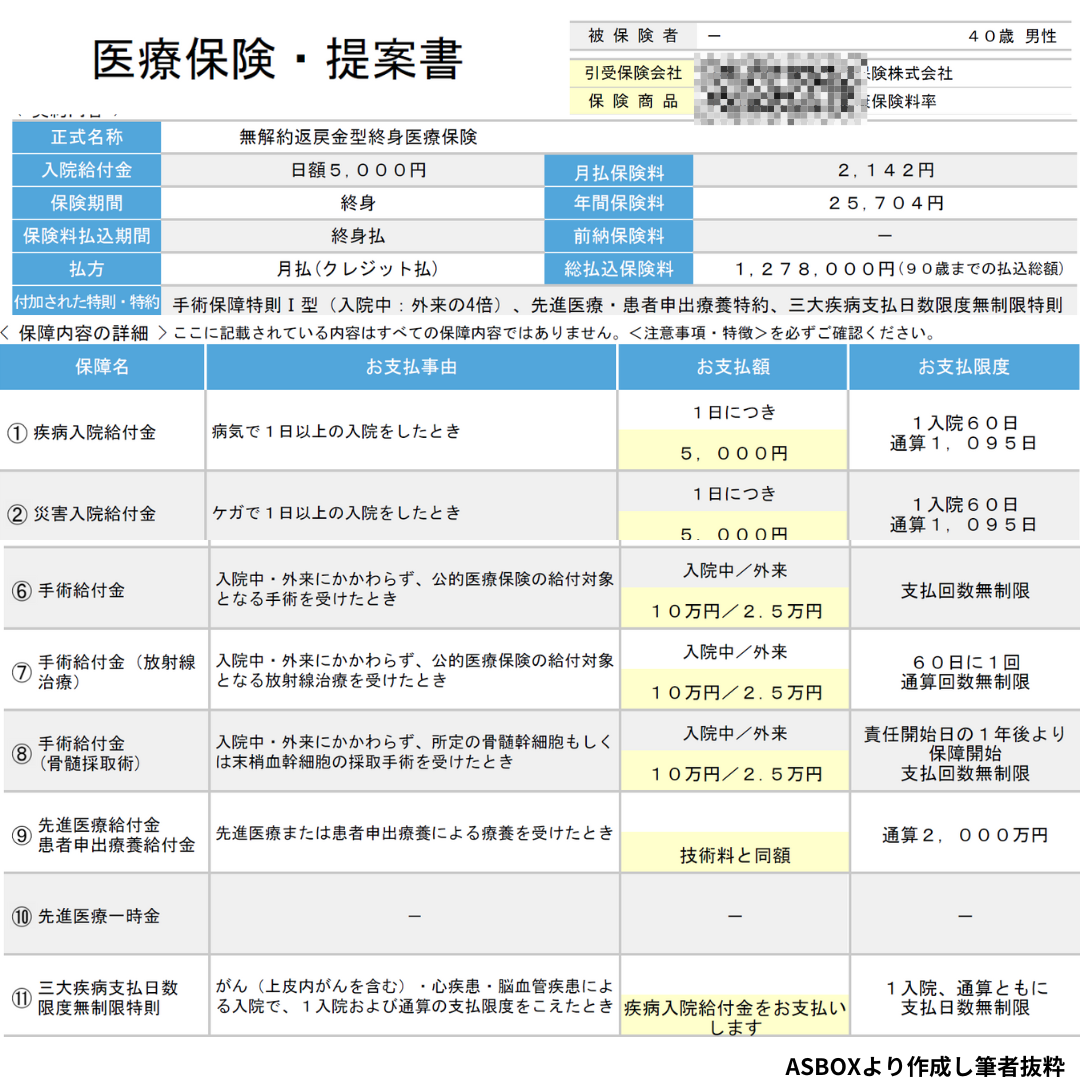

たとえば、ある保険会社で医療保険に入るとします。入院1日5,000円で、三大疾病だと無制限、手術10万円のプランの例をみてみましょう。

たとえば、ある保険会社で医療保険に入るとします。入院1日5,000円で、三大疾病だと無制限、手術10万円のプランの例をみてみましょう。

40歳の男性だと、月2,142円、年間約25,000円の保険料を払うことになります。85歳まで払ったら、トータルで115万円以上支払います。

この金額を回収しようと思ったら、130日以上入院して手術を5回くらいしないと元が取れません。

この金額を回収しようと思ったら、130日以上入院して手術を5回くらいしないと元が取れません。

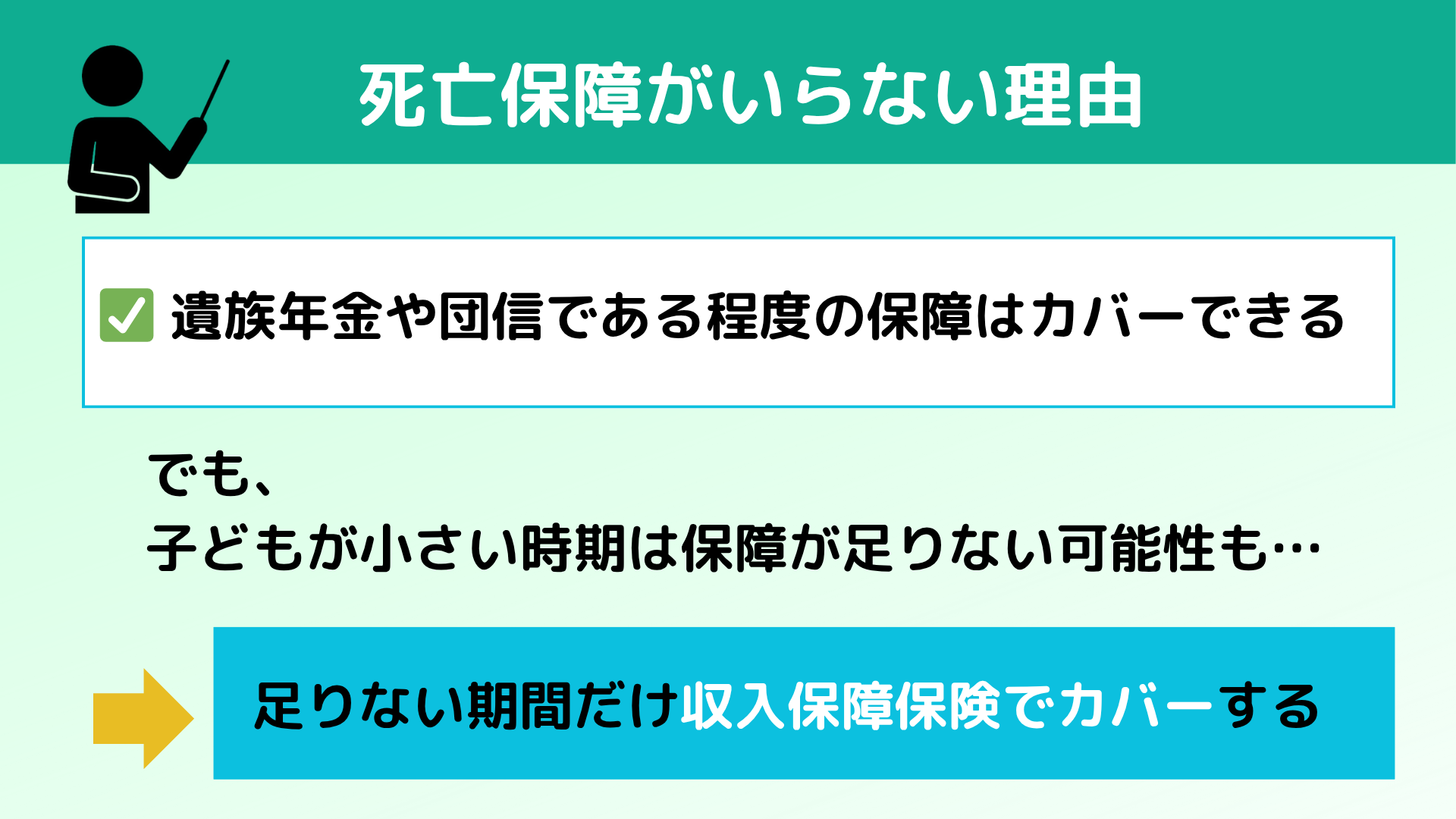

続いては「万が一、亡くなったときの保障」についてですが、これに関しては場合によっては必要です。

特に子どもがまだ小さいご家庭はしっかり考えた方がいいでしょう。でも逆に言えば、それ以外の人は“必要最低限”で十分です。

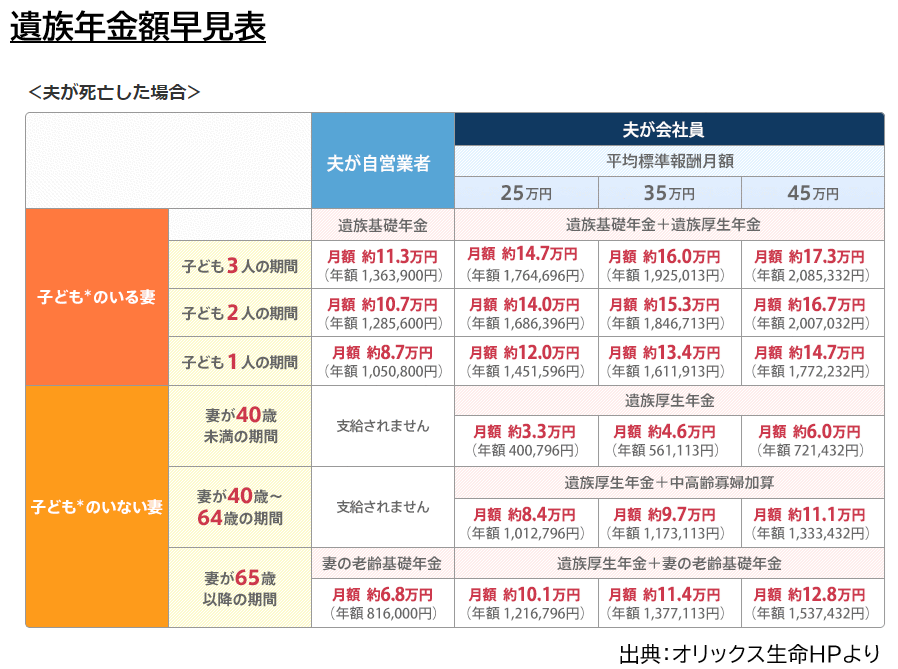

まず知っておいてほしいのが、「遺族年金」という制度の存在です。

「遺族年金」があることによって会社員の方が亡くなった場合、残された家族には「遺族基礎年金」と「遺族厚生年金」が出ます。たとえば子どもが2人いる家庭なら月額は月14万円〜17万円くらいが目安で、子どもが18歳になるまで毎月受け取ることができます。

「遺族年金」があることによって会社員の方が亡くなった場合、残された家族には「遺族基礎年金」と「遺族厚生年金」が出ます。たとえば子どもが2人いる家庭なら月額は月14万円〜17万円くらいが目安で、子どもが18歳になるまで毎月受け取ることができます。

さらに会社員なら、退職金制度で「死亡退職金」が出る会社も多いです。

また住宅ローンがある方は、「団体信用生命保険(団信)」に入っていれば、住宅ローンはゼロになります。

つまり万が一のときでも、家はそのまま残って、月15万円の年金が入り、退職金もプラスされるという保障が受けられるのです。ただしこれは 子どもが18歳未満の間までなので注意が必要です。

また住宅ローンがある方は、「団体信用生命保険(団信)」に入っていれば、住宅ローンはゼロになります。

つまり万が一のときでも、家はそのまま残って、月15万円の年金が入り、退職金もプラスされるという保障が受けられるのです。ただしこれは 子どもが18歳未満の間までなので注意が必要です。

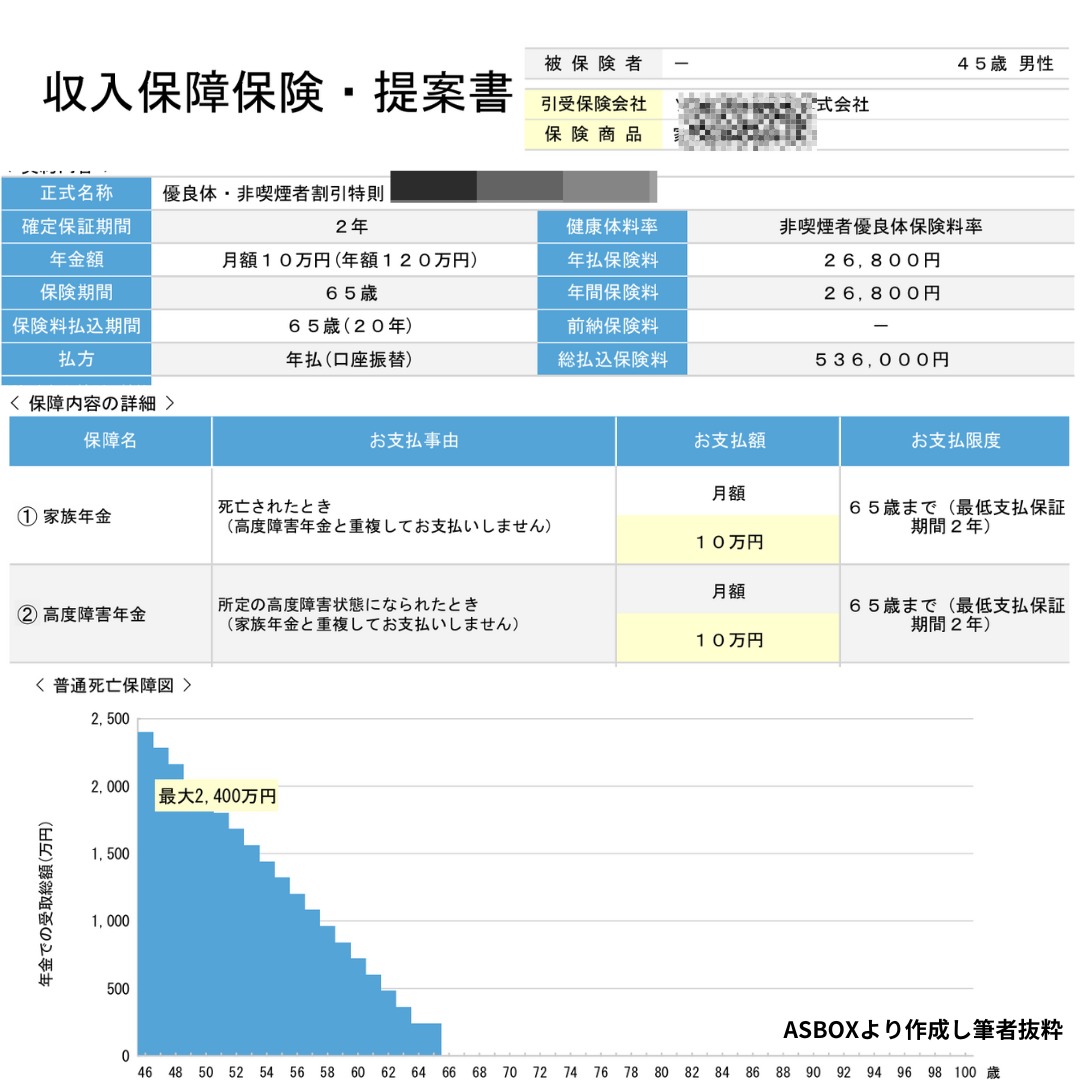

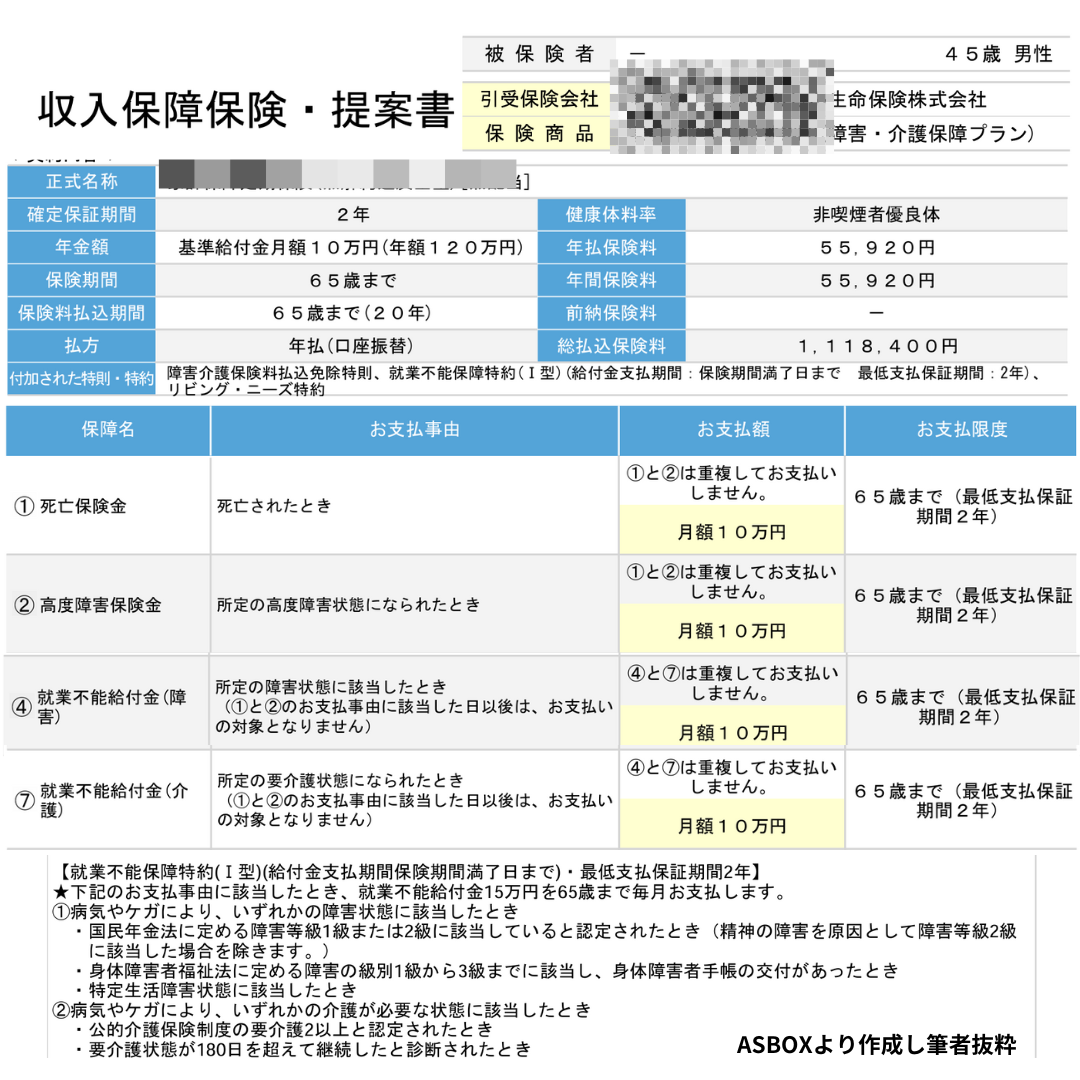

遺族年金だけでは余裕のある生活は難しいかもしれません。その足りない部分をカバーするために「収入保障保険」をおすすめしています。

例えば、45歳男性が、65歳まで毎月10万円もらえる保障をつけると…

例えば、45歳男性が、65歳まで毎月10万円もらえる保障をつけると…

なんと月2,200円、年間でも2.6万円ほどの保険料支払いだけで済みます。

しかも子どもが大きくなって「もうこの保障いらないな」と思えば、途中でやめてもOKです。つまり、安くて必要なときだけ備えられる、大変合理的な保険なのです。

もし団体保険がある会社なら、その団体保険と収入保障保険とを比較してもいいですね。ただ注意点として、喫煙の有無で保険料はかなり変わるので、タバコを吸わない人は個人で入った方が安くなる場合があります。

しかも子どもが大きくなって「もうこの保障いらないな」と思えば、途中でやめてもOKです。つまり、安くて必要なときだけ備えられる、大変合理的な保険なのです。

もし団体保険がある会社なら、その団体保険と収入保障保険とを比較してもいいですね。ただ注意点として、喫煙の有無で保険料はかなり変わるので、タバコを吸わない人は個人で入った方が安くなる場合があります。

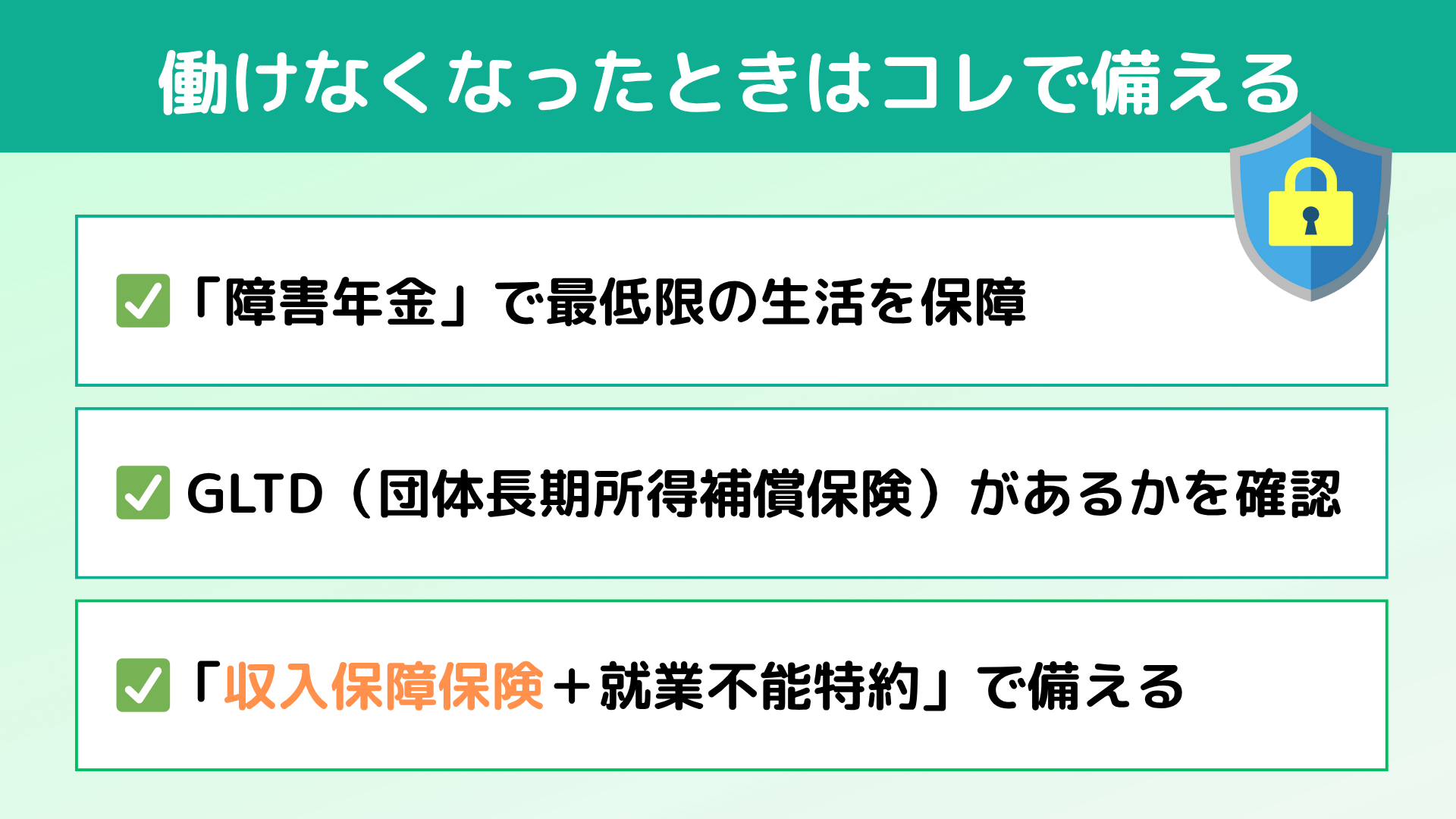

もし病気やケガで長期間働けなくなったら…?仕事はできなくても、住宅ローン、教育費、生活費は待ってはくれませんよね。

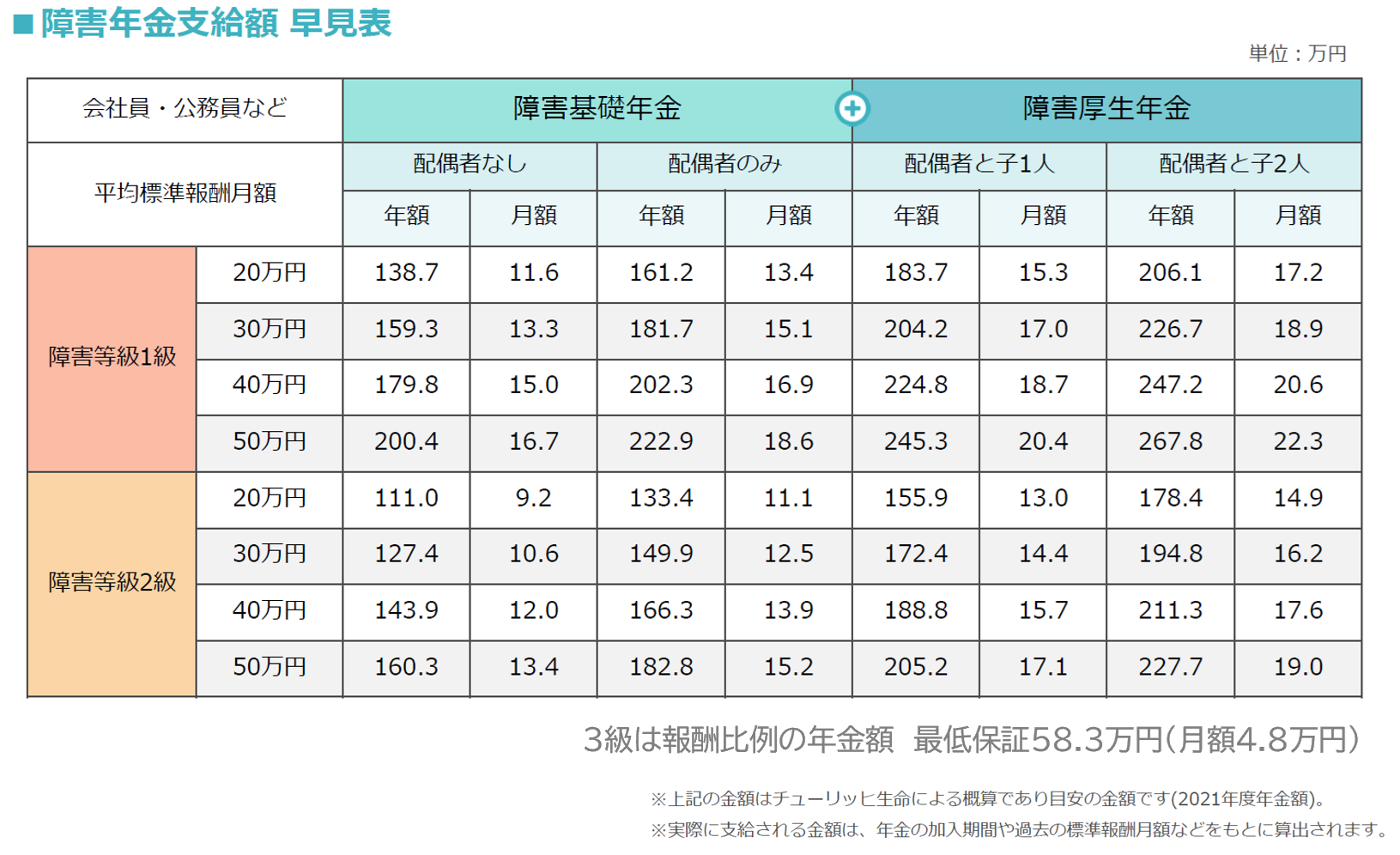

この場合もまず、「障害年金」という公的な保障があることを覚えていてください。会社員の方なら、「障害基礎年金」と「障害厚生年金」の両方が対象になります。

たとえば障害等級2級で、配偶者や子どもがいる場合は月15〜18万円程度もらえるケースもあります。しかしこの金額では最低限の生活は成り立つかもしれませんが、“余裕がある”生活ができるとは言えません。

特に住宅ローンがあったり、子どもが小さかったり、配偶者がすぐに働けない場合などは、正直いって足りません。では、どう備えるか?というとまず確認してほしいのが、会社の福利厚生です。

特に住宅ローンがあったり、子どもが小さかったり、配偶者がすぐに働けない場合などは、正直いって足りません。では、どう備えるか?というとまず確認してほしいのが、会社の福利厚生です。

GLTD(団体長期所得補償保険)は、働けない状態が続いたときに、毎月一定の金額を60歳や65歳まで支給してくれる保険です。給料の7割〜満額が出るケースもあり、団体契約なので保険料も割安です。

もし会社にこの制度があるなら、まずはこれを使いましょう。

もし会社にこの制度があるなら、まずはこれを使いましょう。

GLTDがない、もしくは内容が物足りないという場合は、自分で備える必要があります。そのときに検討してほしいのが、「収入保障保険+就業不能特約」です。

ただし「就業不能特約」は、障害年金や身体障害者手帳の等級と連動している設計が多いので注意が必要です。障害等級2級以上、あるいは身体障害者手帳の交付が条件になることが多いです。

そのため現実的には、

● 脳卒中の後遺症

● 心筋梗塞の重い症状

● がん治療による重度の後遺障害

● 事故などで腕や足が不自由になった場合

など、身体的な重度障害が対象となります。

逆に、うつ病などの精神疾患では保険金が出ないものがほとんどです。「働けない」といっても、就業不能特約では保障対象外というケースがあるので、ここは必ず保険内容をよく確認してください。

「就業不能特約」は万能ではないけど、重い後遺障害などにはしっかり備えられ、保険料もかなり割安です。

ただし「就業不能特約」は、障害年金や身体障害者手帳の等級と連動している設計が多いので注意が必要です。障害等級2級以上、あるいは身体障害者手帳の交付が条件になることが多いです。

そのため現実的には、

● 脳卒中の後遺症

● 心筋梗塞の重い症状

● がん治療による重度の後遺障害

● 事故などで腕や足が不自由になった場合

など、身体的な重度障害が対象となります。

逆に、うつ病などの精神疾患では保険金が出ないものがほとんどです。「働けない」といっても、就業不能特約では保障対象外というケースがあるので、ここは必ず保険内容をよく確認してください。

「就業不能特約」は万能ではないけど、重い後遺障害などにはしっかり備えられ、保険料もかなり割安です。

月額10万円なら死亡時の収入保障保険に月2,000円〜3,000円くらいの上乗せで済みます。もしものときに2,000万円以上の支えになるなら、コスパはかなり高いといえます。

「がん保険って入った方がいいですか?」というのもよく質問をいただきます。

結論から言うと、基本的にはがん保険は入っちゃだめというわけではないですが、人によってはなくてもいいかもしれないと思っています。

がんの治療と聞くと高額に思われますが、実際には多くの人が高額療養費制度の対象になります。 前述したように高額療養費制度とは、月に何十万もかかるような医療費でも、上限額が設定されているため、それを超えた分は支払わなくていいという制度です。

結論から言うと、基本的にはがん保険は入っちゃだめというわけではないですが、人によってはなくてもいいかもしれないと思っています。

がんの治療と聞くと高額に思われますが、実際には多くの人が高額療養費制度の対象になります。 前述したように高額療養費制度とは、月に何十万もかかるような医療費でも、上限額が設定されているため、それを超えた分は支払わなくていいという制度です。

実際にがん治療でかかったお金の統計を見ると…

✅ 治療費が「100万円以下だった」人が全体の約66%

✅ 「200万円以下」まで含めると約86%

つまり、 がんの治療費は100万〜200万円以内に収まるケースが大多数で、多くの方にとっては貯金で対応できる金額です。

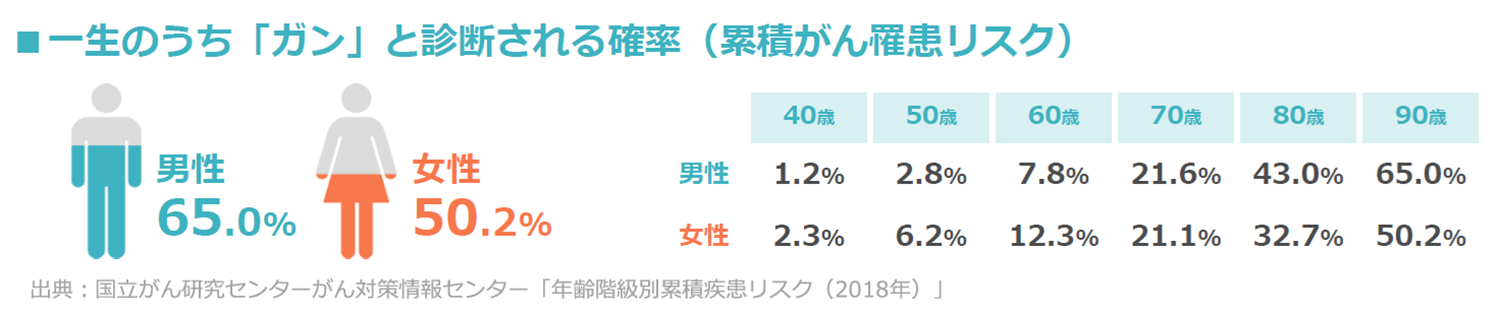

「2人に1人ががんになる」とはよく言われますが、あれは一生のうちの確率です。実際に60歳までにがんになる確率はどれくらいだと思いますか?

男性で約7.8%、女性で約12.3%です。9割近い人は60歳まではがんにならないといえます。

✅ 治療費が「100万円以下だった」人が全体の約66%

✅ 「200万円以下」まで含めると約86%

つまり、 がんの治療費は100万〜200万円以内に収まるケースが大多数で、多くの方にとっては貯金で対応できる金額です。

「2人に1人ががんになる」とはよく言われますが、あれは一生のうちの確率です。実際に60歳までにがんになる確率はどれくらいだと思いますか?

男性で約7.8%、女性で約12.3%です。9割近い人は60歳まではがんにならないといえます。

上記を踏まえると、働き盛りの現役世代は保険で備えるより、貯めておいた方が合理的といえます。

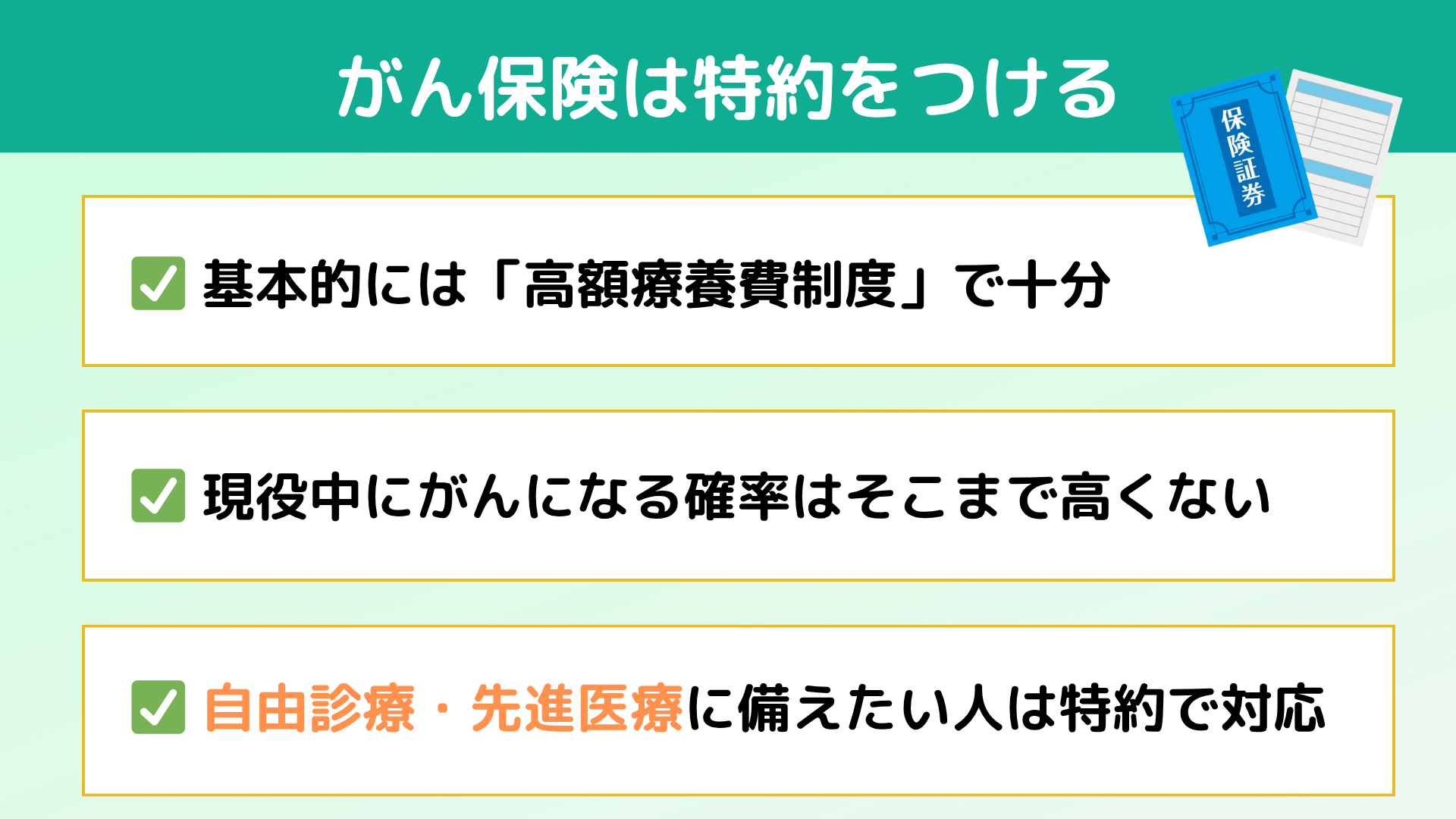

ここまで聞いて「じゃあ、がん保険はいらないんだな!」と思うかもしれませんが、ちょっと待ってください。

実は、がん保険にも“備えておくと安心なケース”があります。それが次に説明する「自由診療・先進医療」を選択するケースです。

がん治療には、公的保険がきかない治療もあります。

例えば、

✅ 陽子線治療・重粒子線治療 → 数百万円かかるケースも

✅ 未承認の抗がん剤 → 月に500万円近くすることも

これらの治療は件数が少ないですが「お金が理由で治療を諦める」という状況は絶対に避けたいですよね。

実は、がん保険にも“備えておくと安心なケース”があります。それが次に説明する「自由診療・先進医療」を選択するケースです。

がん治療には、公的保険がきかない治療もあります。

例えば、

✅ 陽子線治療・重粒子線治療 → 数百万円かかるケースも

✅ 未承認の抗がん剤 → 月に500万円近くすることも

これらの治療は件数が少ないですが「お金が理由で治療を諦める」という状況は絶対に避けたいですよね。

このようなケースに備えるなら、がん保険の中でも「自由診療や先進医療」に対応できる特約をつけるのが有効です。

しかも、この特約だけなら保険料は月数百円〜1,000円程度と非常にお手頃価格です。

たとえば、治療を受けると月10万円がもらえるタイプ+先進医療特約付きでも、40歳男性で月3300円程度の保険料で済みます。 不安な方は「がん保険をメインにどっしりかける」より、“最低限”でいいから、特約を選んで備えることがおすすめします。

がん保険は“安心のオプション”と考えて、冷静に自分の不安度と相談して判断するのが一番です。

しかも、この特約だけなら保険料は月数百円〜1,000円程度と非常にお手頃価格です。

たとえば、治療を受けると月10万円がもらえるタイプ+先進医療特約付きでも、40歳男性で月3300円程度の保険料で済みます。 不安な方は「がん保険をメインにどっしりかける」より、“最低限”でいいから、特約を選んで備えることがおすすめします。

がん保険は“安心のオプション”と考えて、冷静に自分の不安度と相談して判断するのが一番です。

「お葬式代のために終身保険に入ることをおすすめされましたが…入ったほうがいいんですか?」というのは本当によく聞かれる質問です。

でも、答えはシンプルです。

基本的に、終身保険はいりません。終身保険で備えているのは“いつか来る、何十年も先の話”です。

お葬式代は、だいたい200〜300万円くらいと言われています。

たとえば終身保険で300万円の保障に備えようとして、40歳男性が65歳までに保険料をいくら支払う必要があるかを調べてみると、安い会社でも男性だと月7746円、総払込み232.4万円払ってやっと300万円の保障になります。

将来の備えとして効率が悪いですよね。

でも、答えはシンプルです。

基本的に、終身保険はいりません。終身保険で備えているのは“いつか来る、何十年も先の話”です。

お葬式代は、だいたい200〜300万円くらいと言われています。

たとえば終身保険で300万円の保障に備えようとして、40歳男性が65歳までに保険料をいくら支払う必要があるかを調べてみると、安い会社でも男性だと月7746円、総払込み232.4万円払ってやっと300万円の保障になります。

将来の備えとして効率が悪いですよね。

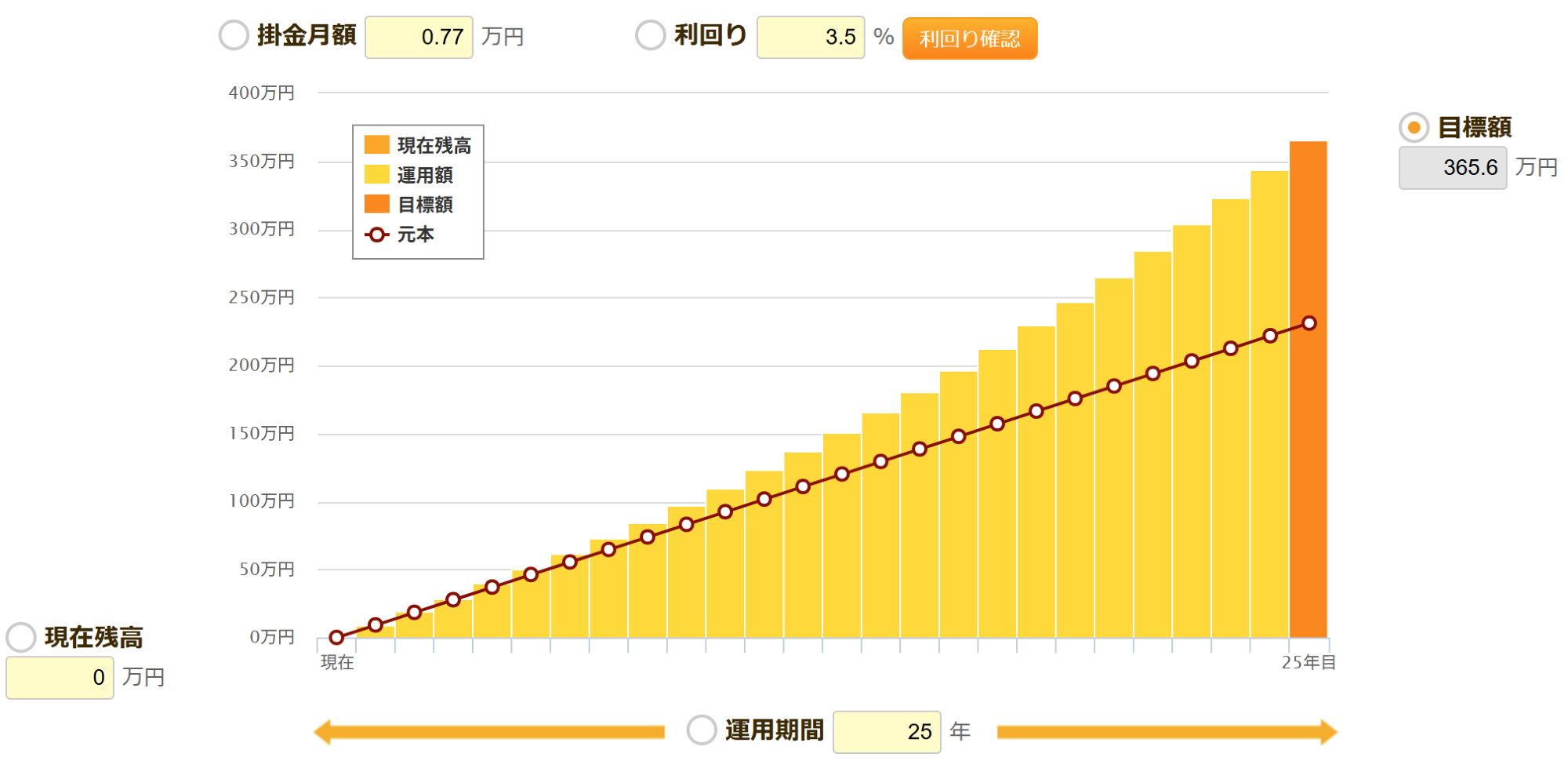

終身保険でお葬式代に備えるより、自分で積立しておけばいいのです。

たとえば、同じ金額月7700円を投資で積み立てた場合。仮に年利3.5%で運用できたとすると、65歳の時には365万円以上になります。これなら、お葬式代どころか、老後資金にも使えますよね。

たとえば、同じ金額月7700円を投資で積み立てた場合。仮に年利3.5%で運用できたとすると、65歳の時には365万円以上になります。これなら、お葬式代どころか、老後資金にも使えますよね。

保険のメリットは「受取人」が設定されていて、亡くなったあとにすぐにお金を受け取ることが可能という点です。

でも、これに関しても解決策はあります。

積立投資で増やしたあと、60代や70代になってから「一時払い終身保険」に切り替えればOKです。

✅ 健康状態が悪くても入れる保険もありますし、

✅ その頃にはお金がしっかり貯まっているから、保険に頼る必要も少ない。

若いうちから終身保険にお金を縛りつけるのは、コスパが悪すぎると思います。

「何十年も先の支出」に備えるなら、保険よりも“自分で積立てる”のが正解です。

でも、これに関しても解決策はあります。

積立投資で増やしたあと、60代や70代になってから「一時払い終身保険」に切り替えればOKです。

✅ 健康状態が悪くても入れる保険もありますし、

✅ その頃にはお金がしっかり貯まっているから、保険に頼る必要も少ない。

若いうちから終身保険にお金を縛りつけるのは、コスパが悪すぎると思います。

「何十年も先の支出」に備えるなら、保険よりも“自分で積立てる”のが正解です。

「変額保険やドル建て保険ってどうですか?」と聞かれることもよくあります。

保険営業の方に「保険で貯めながら、万が一の保障もできます!」と勧められて入ったという人が多いようです。

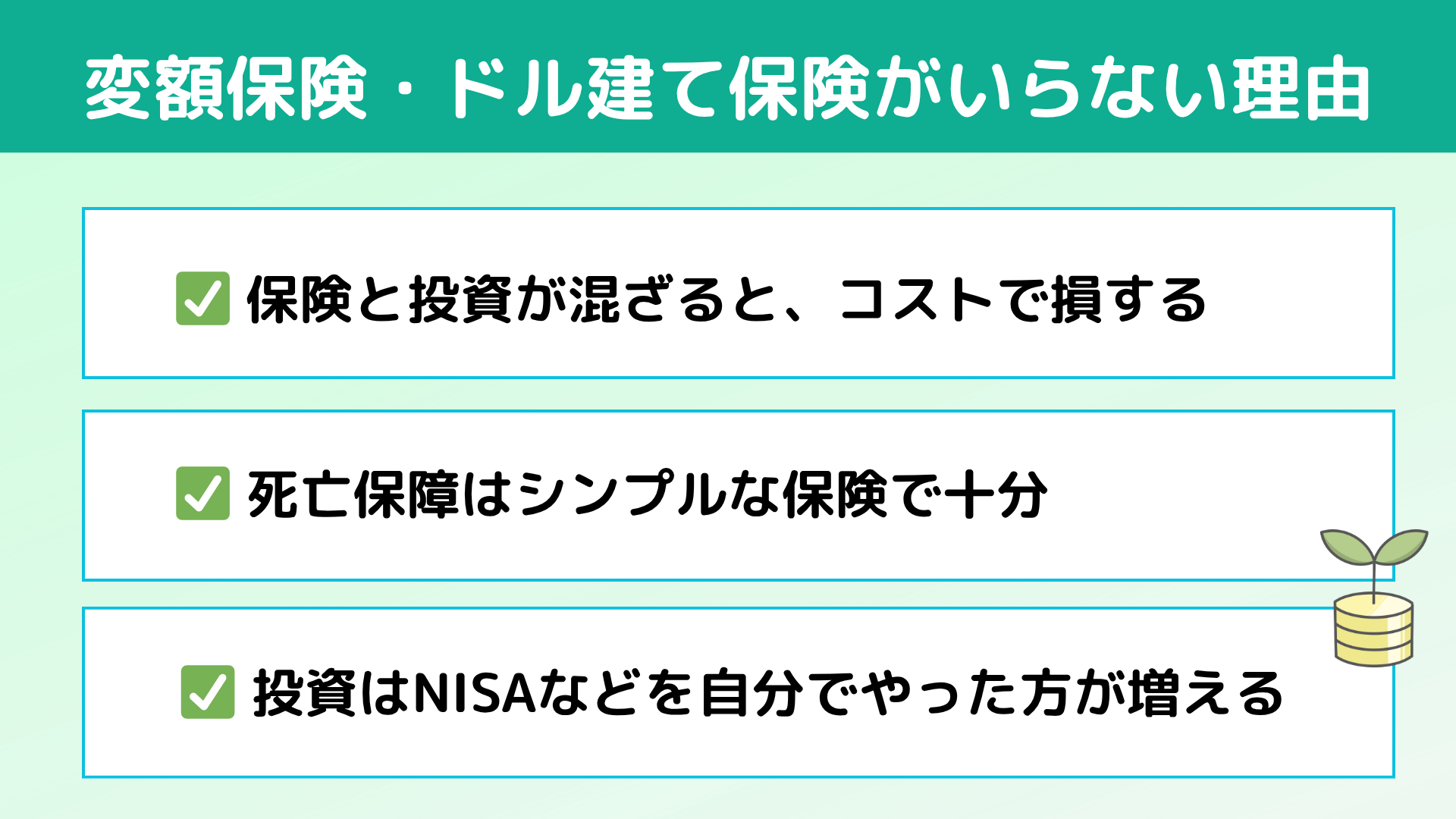

でも保険と投資、どっちつかずになるため、私は「変額保険も、ドル建て保険も、原則いりません」とお答えしています。

保険営業の方に「保険で貯めながら、万が一の保障もできます!」と勧められて入ったという人が多いようです。

でも保険と投資、どっちつかずになるため、私は「変額保険も、ドル建て保険も、原則いりません」とお答えしています。

変額保険やドル建て保険は簡単に言えば、「投資信託を買いながら、死亡保障もついていますよ」という保険です。

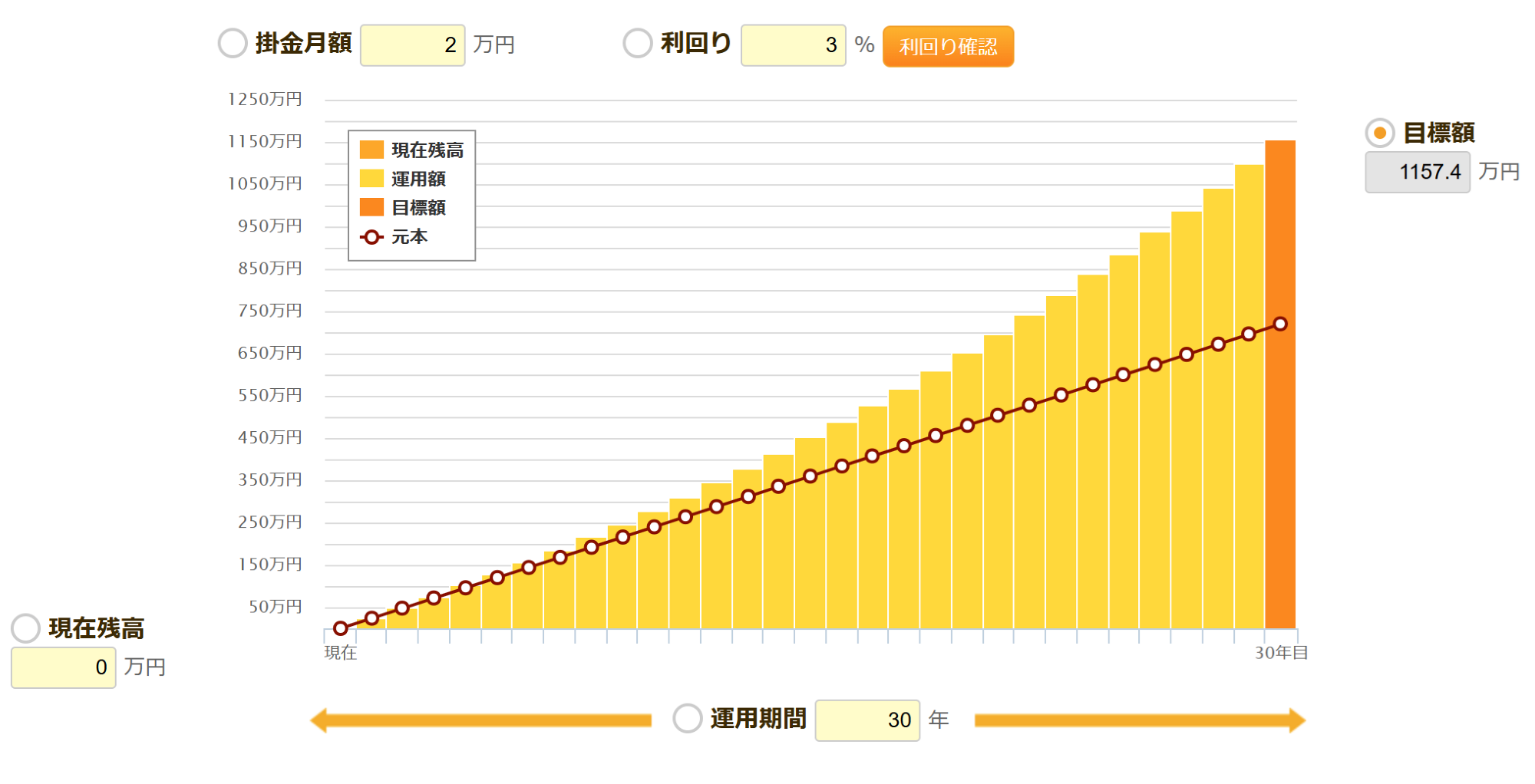

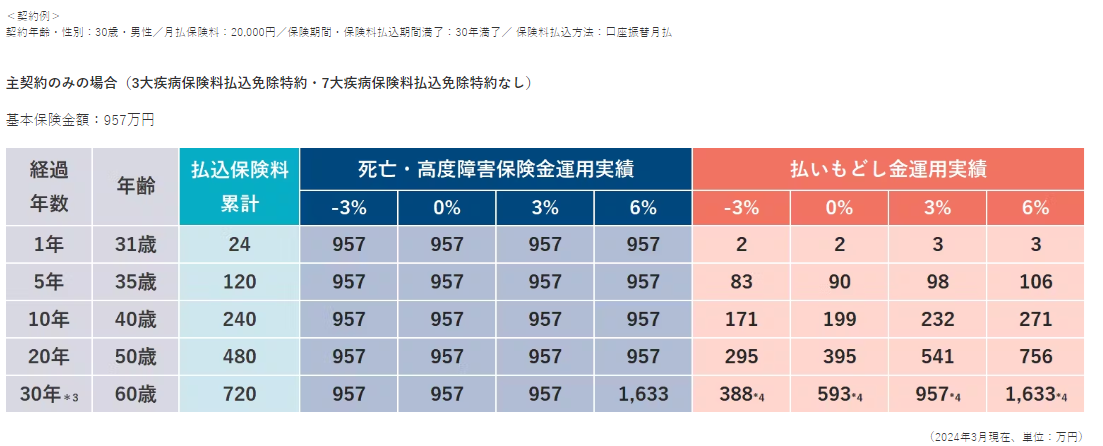

たとえば、30年間で月2万円を積み立てる場合

✔ 年利3%で運用できたら、普通の投資なら1157万円になる

たとえば、30年間で月2万円を積み立てる場合

✔ 年利3%で運用できたら、普通の投資なら1157万円になる

✔ でも変額保険だと、死亡保障のコストが引かれて、957万円しか残らない

つまり、200万円くらい減ってしまいます。

これが「保険コスト」と呼ばれるもので、 保障がある代わりにリターンが削られてしまうのです。

「保障があるからいいんじゃないの?」と思うかもしれませんが、保障が必要なら、収入保障保険の方が圧倒的に安いのです。

月2,000円で2,000万円カバーできるものを、わざわざ高コストの変額保険で備える必要はありません。

保険は保険、投資は投資で分けて考える方が、はるかに合理的です。

ドル建て保険も構造は同じで、保険料の一部が米国債などに投資されているだけです。しかも、毎月払いのドル建て保険は、保険コストもかかるし、為替リスクもあるし、投資効率は正直いって良くないと思います。

つまり米国債が買いたいなら、直接買った方がよいと思います。

ただし、ひとつだけ例外なのは「一時払い型」のドル建て保険です。

まとまったお金を払って、すぐに利回りが出る設計のものは、税制メリットがあるケースもあります。でもこれは“保険というより投資の話”なので、別の記事で解説しています。もし興味があればご覧ください。

関連記事:

これが「保険コスト」と呼ばれるもので、 保障がある代わりにリターンが削られてしまうのです。

「保障があるからいいんじゃないの?」と思うかもしれませんが、保障が必要なら、収入保障保険の方が圧倒的に安いのです。

月2,000円で2,000万円カバーできるものを、わざわざ高コストの変額保険で備える必要はありません。

保険は保険、投資は投資で分けて考える方が、はるかに合理的です。

ドル建て保険も構造は同じで、保険料の一部が米国債などに投資されているだけです。しかも、毎月払いのドル建て保険は、保険コストもかかるし、為替リスクもあるし、投資効率は正直いって良くないと思います。

つまり米国債が買いたいなら、直接買った方がよいと思います。

ただし、ひとつだけ例外なのは「一時払い型」のドル建て保険です。

まとまったお金を払って、すぐに利回りが出る設計のものは、税制メリットがあるケースもあります。でもこれは“保険というより投資の話”なので、別の記事で解説しています。もし興味があればご覧ください。

関連記事:

保険と投資を中途半端に両方やるより、シンプルにそれぞれ分けてやる方が圧倒的に効率的だと覚えておいてくださいね。

医療保険がいらない理由:

|

死亡保障がいらない理由:

|

働けなくなったときは:

|

がん保険は:

|

終身保険がいらない理由:

|

変額保険・ドル建て保険がいらない理由:

|

以上の理由で、月2万円以上保険料を支払っている方も実は月5,000円で十分かもしれません。気になった方は、今すぐ保険証券を見返してみてください。

そして、保険で浮いたお金は、NISAなどで資産形成に回していくことをおすすめします。それが今と未来の両方を守るベストな方法だと思っています。

保険やお金のことで悩んだら専門家に相談するのも一つの方法です。下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!

そして、保険で浮いたお金は、NISAなどで資産形成に回していくことをおすすめします。それが今と未来の両方を守るベストな方法だと思っています。

保険やお金のことで悩んだら専門家に相談するのも一つの方法です。下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!