��������Ȃ�ǂ����H�h�����ĕی�vs.�VNISA�@

2025�N5��1��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

�u�����������Ⴈ���������Ȃ��c�ł��������ē�����v�B����ȔY�݂��������ցA����́g�h�����ĕی��h�Ɓg�VNISA�h�̈Ⴂ����₷�����b���Ă����܂��B

�u�ی��Ŏ��Y�^�p���ăA���Ȃ́H�v�u�VNISA���Ė{���ɂ��g�N�Ȃ́H�v�ƔY��ł�����Ɍ����ĐVNISA�ƃh�����ĕی��̃����b�g�E�f�����b�g�𗼕��������Ȃ���A

�u�ǂ�Ȑl�ɂǂ��炪�����Ă���̂��v�f�ł���悤�ɋ�̓I�ɉ�����Ă��܂��̂ŁA�Ō�܂œǂ�ł��������ƑI���̎����N���A�ɂȂ�͂��ł��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

�u�ی��Ŏ��Y�^�p���ăA���Ȃ́H�v�u�VNISA���Ė{���ɂ��g�N�Ȃ́H�v�ƔY��ł�����Ɍ����ĐVNISA�ƃh�����ĕی��̃����b�g�E�f�����b�g�𗼕��������Ȃ���A

�u�ǂ�Ȑl�ɂǂ��炪�����Ă���̂��v�f�ł���悤�ɋ�̓I�ɉ�����Ă��܂��̂ŁA�Ō�܂œǂ�ł��������ƑI���̎����N���A�ɂȂ�͂��ł��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

- �h�����ĕی��Ƃ�

- 1.�h�����ĕی��̊�{�\���Ǝ��

- 2.�h�����ĕی��̃����b�g

- 3.�h�����ĕی��̃f�����b�g

- �VNISA�Ƃ�

- 1.�VNISA�̐��x�T�v�Ɖ����|�C���g

- 2.�VNISA�̃����b�g�E�f�����b�g

- ���ǂǂ����������HFP�̎��_����O���r

- 1.�h�����ĕی��ƐVNISA�̔�r

- 2.����Ȑl�̓h�����ĕی�

- 3.����Ȑl�͐VNISA

- �h�����ĕی�vs.�VNISA�́u���������c�������v���u��������Ă����v���A�Ō��߂�I

�܂��h�����ĕی��Ƃ́A

���{�~�ł͂Ȃ��u�ăh���v�ŕی������x�����A�����u�ăh���v�ŕی�������Ԗߋ������ی����i�̂��Ƃł��B

����́A�O���ĕی��̈��ŁA�h����ʉ݂ɂ��邽�߁u�h�����ĕی��v�ƌĂ�Ă��܂��B

�ی��ł���ȏ�A�u������v�ɔ�����@�\������͓̂��R�ł����A�ŋ߂̃h�����ĕی��̑����́A�g���Y�`���h�̈��i�Ƃ��Ē�Ă����P�[�X�������Ă���Ƃ����̂�����ł��B

����́A�O���ĕی��̈��ŁA�h����ʉ݂ɂ��邽�߁u�h�����ĕی��v�ƌĂ�Ă��܂��B

�ی��ł���ȏ�A�u������v�ɔ�����@�\������͓̂��R�ł����A�ŋ߂̃h�����ĕی��̑����́A�g���Y�`���h�̈��i�Ƃ��Ē�Ă����P�[�X�������Ă���Ƃ����̂�����ł��B

�h�����ĕی��̎�ނ͑傫��������3�ł��B

�@ �I�g�ی�

�������Ȃ��A�ꐶ�U�ɂ킽���ĕۏႪ�����ی��ł��B

�S���Ȃ����Ƃ��ɁA�m���ɕی������x�����邽�߁A�������Ƃ��Ċ��p�����P�[�X�������ł��B

�S���Ȃ����Ƃ��ɁA�m���ɕی������x�����邽�߁A�������Ƃ��Ċ��p�����P�[�X�������ł��B

�A �l�N���ی�

������͖���������^�C�v�ŁA�ݒ肵���N����N���̂悤�Ɏ��ی��ł��B

�V�㎑���̏����Ƃ��Ċ��p�������������ł��B

�V�㎑���̏����Ƃ��Ċ��p�������������ł��B

�B �{�V�ی�

����������A�����܂Ő������Ă���Εی������x�����܂��B

�l�N���ی����������O�Ɏ��S�����ꍇ�̎��S�ۏႪ�傫���v�ɂȂ��Ă��邱�Ƃ��Ⴂ�ł��B

�܂��A�x�������@�ł����Ƅ���

�@���@�ꎞ�����i�_�ɂ܂Ƃ߂Ďx�����j

�@���@���������i�����█�N�Ȃǒ���I�Ɏx�����j

����2��ނɕ�����܂��B

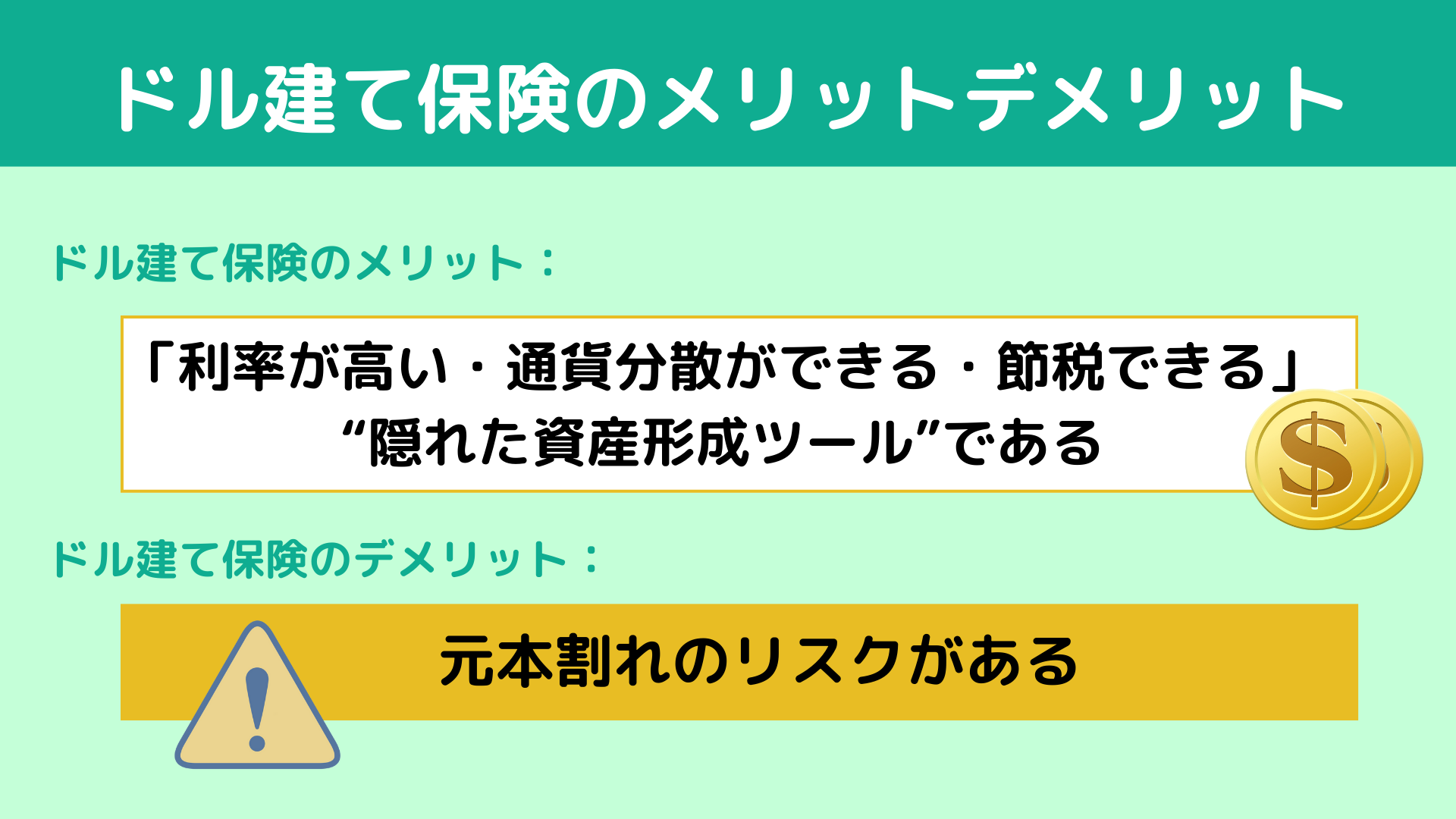

����ɁA�g���ʉ݂���������܂����A���̔�����鑽���͕ăh�����Ăł��B

�h�����Ă̕ی����ۏ�Ɖ^�p�̗����������Ă��镪�A�d�g�݂����G�ɂȂ肪���ł��B

�o���Ă��Ăق����厖�ȃ|�C���g�́F

�@���@�h�����ĕی��������܂Łu�ی����i�v

�@���@�^�p�̂��߂ɍ���Ă���̂ł͂Ȃ��A�u�ۏ�{�^�p�v�Ƃ����\���̒��ŁA�g���ʂƂ��Ď��Y�`���Ɏg����\���������h�Ƃ����X�^���X

�ł��B

�l�N���ی����������O�Ɏ��S�����ꍇ�̎��S�ۏႪ�傫���v�ɂȂ��Ă��邱�Ƃ��Ⴂ�ł��B

�܂��A�x�������@�ł����Ƅ���

�@���@�ꎞ�����i�_�ɂ܂Ƃ߂Ďx�����j

�@���@���������i�����█�N�Ȃǒ���I�Ɏx�����j

����2��ނɕ�����܂��B

����ɁA�g���ʉ݂���������܂����A���̔�����鑽���͕ăh�����Ăł��B

�h�����Ă̕ی����ۏ�Ɖ^�p�̗����������Ă��镪�A�d�g�݂����G�ɂȂ肪���ł��B

�o���Ă��Ăق����厖�ȃ|�C���g�́F

�@���@�h�����ĕی��������܂Łu�ی����i�v

�@���@�^�p�̂��߂ɍ���Ă���̂ł͂Ȃ��A�u�ۏ�{�^�p�v�Ƃ����\���̒��ŁA�g���ʂƂ��Ď��Y�`���Ɏg����\���������h�Ƃ����X�^���X

�ł��B

�h�����ĕی��ɂ́A���̏��i�ɂ͂Ȃ�3�̑傫�Ȗ��͂�����܂��B

�@�u�����������v

���{�̋����͍��قƂ�ǃ[���ł���ˁB�ł��A�����J�͍��A����������S%�ȏ�ƍ��������ɂ���܂��B

�܂�A�A�����J�̍��Ȃǂʼn^�p�����h�����ĕی��̗������A����ɘA�����ĉ~���ĕی���荂���Ȃ�X���������킯�ł��B

������i�ɂ���ẮA�_�̔N���ʁA�_��̃^�C�~���O�ɂ���ė����͕ς���Ă��܂����A �~���g�����������₷���h���������Ă����̂́A���m�Ȏ����ł��B

�܂�A�A�����J�̍��Ȃǂʼn^�p�����h�����ĕی��̗������A����ɘA�����ĉ~���ĕی���荂���Ȃ�X���������킯�ł��B

������i�ɂ���ẮA�_�̔N���ʁA�_��̃^�C�~���O�ɂ���ė����͕ς���Ă��܂����A �~���g�����������₷���h���������Ă����̂́A���m�Ȏ����ł��B

�A�u�ʉݕ��U���ł���v

�ŋ߁A�~���������āu���̂܂܉~�����Ŏ��Y�������Ă��Ă����̂��ȁH�v�Ɗ����Ă�����A�����̂ł͂Ȃ��ł��傤���H

�h�����ĕی������p����A���{�~�����łȂ��g �h�����Y�h�Ƃ��Ă������邱�Ƃ��ł����킯�ł��B

���{�~�g�����h�Ŏ��Y�������Ă���ƁA�בւ̕ϓ����X�N������ɎĂ��܂��܂��B�h���ł̎��Y�ۗL�́A���̃��X�N���U�Ƃ��Ă��L���Ȏ�i�ɂȂ�܂��B

�h�����ĕی������p����A���{�~�����łȂ��g �h�����Y�h�Ƃ��Ă������邱�Ƃ��ł����킯�ł��B

���{�~�g�����h�Ŏ��Y�������Ă���ƁA�בւ̕ϓ����X�N������ɎĂ��܂��܂��B�h���ł̎��Y�ۗL�́A���̃��X�N���U�Ƃ��Ă��L���Ȏ�i�ɂȂ�܂��B

�B�u�Ő��ʂ̗D���v

�Ő��ʂ̗D���͈ꌩ�n���Ɍ����邩������܂��A�ӊO�Ƒ傫���ł��B

�܂��A�N�Ԃ̕ی����́u�����ی����T���v�̑Ώ��ɂȂ�܂��B

��ʐ����ی��ł���A�����łōő�4���~�E�Z���łōő�2��8,000�~���T������A���N�̐ŕ��S���y���������������܂��B

�g�ߐł��Ȃ��炨���߂����h�Ƃ����̂͑傫�Ȗ��͂ł��B

����ɁA�ی�������Ԗߋ����g�ꎞ���h�Ŏ�����ꍇ�A���̗��v�́u �ꎞ�����v�Ƃ��Ĉ����܂��B

�ꎞ�����́u���v�|50���~�i���ʍT���j��2�v�Ōv�Z����邽�߁A�ېőΏۊz�������ƈ��k����܂��B

�܂�A���Ƃ���70���~�̗��v���o���ꍇ�A�ېőΏۂ͂�������10���~�B�ʏ�̎G�����⋋�^���������͂邩�ɗL���ȉېŕ����ɂȂ�킯�ł��B

�����āA�������ɂ́u500���~ �~ �@�葊���l�̐l���v�܂Ŕ�ېŘg���K�p����邽�߁A

������̂Ƃ��ɂ��A�����ő�Ƃ��Ă������芈�p�ł��܂��B

�h�����ĕی��A�m���ɕ��G�ł͂����ł����A�����Ɨ������Ďg�����Ȃ��A

�u�����E�ʉݕ��U�E�ߐ��v��3���Ɏ����ł���g�B�ꂽ���Y�`���c�[���h�ł������ł��B

�܂��A�N�Ԃ̕ی����́u�����ی����T���v�̑Ώ��ɂȂ�܂��B

��ʐ����ی��ł���A�����łōő�4���~�E�Z���łōő�2��8,000�~���T������A���N�̐ŕ��S���y���������������܂��B

�g�ߐł��Ȃ��炨���߂����h�Ƃ����̂͑傫�Ȗ��͂ł��B

����ɁA�ی�������Ԗߋ����g�ꎞ���h�Ŏ�����ꍇ�A���̗��v�́u �ꎞ�����v�Ƃ��Ĉ����܂��B

�ꎞ�����́u���v�|50���~�i���ʍT���j��2�v�Ōv�Z����邽�߁A�ېőΏۊz�������ƈ��k����܂��B

�܂�A���Ƃ���70���~�̗��v���o���ꍇ�A�ېőΏۂ͂�������10���~�B�ʏ�̎G�����⋋�^���������͂邩�ɗL���ȉېŕ����ɂȂ�킯�ł��B

�����āA�������ɂ́u500���~ �~ �@�葊���l�̐l���v�܂Ŕ�ېŘg���K�p����邽�߁A

������̂Ƃ��ɂ��A�����ő�Ƃ��Ă������芈�p�ł��܂��B

�h�����ĕی��A�m���ɕ��G�ł͂����ł����A�����Ɨ������Ďg�����Ȃ��A

�u�����E�ʉݕ��U�E�ߐ��v��3���Ɏ����ł���g�B�ꂽ���Y�`���c�[���h�ł������ł��B

�h�����ĕی��̈�Ԃ̒��ӓ_�́A

�u���{����̃��X�N������v�Ƃ������Ƃł��B

�����H�ی����Č��{�ۏȂ�Ȃ��́H�Ǝv�����������邩������܂���B

�ł����͂���A�g�h���x�[�X�ł̌��{�h�Ȃ�ł��B�܂�A��莞�Ɉבւ��~���ɂȂ��Ă���A���{�~�Ɋ��Z�����Ƃ��Ɂg���{����h����\��������܂��B

���Ƃ��A�_�̃��[�g��1�h����130�~�������Ƃ��āA���1�h����110�~�ɂȂ��Ă�����A���Ƃ��h���ł̉^�p���т������ł��A���{�~�ɖ߂����u�ԂɁu�ڌ���v���Ă��܂��B

���ꂪ�g�בփ��X�N�h�̕|���ł��B

����ɁA�_���ɋ������㏸����ƁA�s�ꉿ�i�����Ƃ����d�g�݂����Ԗߋ������z������P�[�X������܂��B

�܂�A�r�����Ɓu�z���菭�Ȃ����z�����߂��Ă��Ȃ��v�Ƃ������Ƃ��N�����Ă��܂��܂��B

�܂��A�_�ɂ�����������p�i3〜9%���x�j��A10�N�����̉�ɂ�������T���Ȃǂ����邽���Z���ŗ��v���o�����Ƃ͓���̂��h�����ĕی��̒��ӓ_�ł��B

���ہA���̂Ƃ���ɑ��k�ɗ�������̒��ɂ��A

�u����a���݂����Ɏg����Ǝv���Ă����v

�u�r���ʼn���猳�{���ꂵ�Ă��܂����v

�u����ȂɎ萔����������Ƃ͎v��Ȃ������v

�c�Ƃ������g�z��O�h�ɒ��ʂ��Ă�������������炵���̂������ł��B

�����H�ی����Č��{�ۏȂ�Ȃ��́H�Ǝv�����������邩������܂���B

�ł����͂���A�g�h���x�[�X�ł̌��{�h�Ȃ�ł��B�܂�A��莞�Ɉבւ��~���ɂȂ��Ă���A���{�~�Ɋ��Z�����Ƃ��Ɂg���{����h����\��������܂��B

���Ƃ��A�_�̃��[�g��1�h����130�~�������Ƃ��āA���1�h����110�~�ɂȂ��Ă�����A���Ƃ��h���ł̉^�p���т������ł��A���{�~�ɖ߂����u�ԂɁu�ڌ���v���Ă��܂��B

���ꂪ�g�בփ��X�N�h�̕|���ł��B

����ɁA�_���ɋ������㏸����ƁA�s�ꉿ�i�����Ƃ����d�g�݂����Ԗߋ������z������P�[�X������܂��B

�܂�A�r�����Ɓu�z���菭�Ȃ����z�����߂��Ă��Ȃ��v�Ƃ������Ƃ��N�����Ă��܂��܂��B

�܂��A�_�ɂ�����������p�i3〜9%���x�j��A10�N�����̉�ɂ�������T���Ȃǂ����邽���Z���ŗ��v���o�����Ƃ͓���̂��h�����ĕی��̒��ӓ_�ł��B

���ہA���̂Ƃ���ɑ��k�ɗ�������̒��ɂ��A

�u����a���݂����Ɏg����Ǝv���Ă����v

�u�r���ʼn���猳�{���ꂵ�Ă��܂����v

�u����ȂɎ萔����������Ƃ͎v��Ȃ������v

�c�Ƃ������g�z��O�h�ɒ��ʂ��Ă�������������炵���̂������ł��B

�Â��ĐVNISA�̑S�̑��ɂ��ĉ�����܂��傤�B

�ꌾ�Ō����A�VNISA�Ƃ����̂́u�����̗��v����ېłɂȂ鐧�x�v�A���ꂪ��Ԃ̃|�C���g�ł��B

�ꌾ�Ō����A�VNISA�Ƃ����̂́u�����̗��v����ېłɂȂ鐧�x�v�A���ꂪ��Ԃ̃|�C���g�ł��B

�VNISA�̉����|�C���g�A�傫��������5����܂��B

�@�@ �ϗ������g�Ɛ��������g�A2�̘g�p�ł���悤�ɂȂ���

�@�A �������g�P�v���h����A���ł��J�݂ł���悤�ɂȂ���

�@�B �ۗL���Ԃ��������ɂȂ����i����܂ł͍Œ�20�N�j

�@�C �N�ԂŎg�����ېœ����g���g��i�N��360���~�܂Łi�ϗ�120���{��������240���j�j

�@�D ���U�Ŏg�����ېœ����g�����v1,800���~�ɂ܂Ŋg��

�����܂ŐŐ��D������Ă��铊�����x�́A���E�I�Ɍ��Ă����Ȃ蒿�����ł��B

�����āA���̐��x�̒��ň�ԑ����̐l�����p���Ă���̂��A�g�S���E�����h��g�č������h�ɓ������铊���M�����A�ςݗ��ĂŃR�c�R�c�����Ă������@�ł��B

�ŋ߂ł́ueMAXIS Slim �S���E�����i�ʏ̃I���J���j�v�Ȃǂ����ɐl�C�ł��ˁB

�u���ɓ������Ă������킩��Ȃ��v�u�������ē�����v�Ɗ����Ă�����ł��A�����������g�����M���h�Ȃ�A���z���玩���ŕ��U�����ł���̂ŁA�܂��ɏ��S�Ҍ����Ƃ������܂��B

�܂�VNISA�́A�����̂����Ȑ��x�Ƃ��������łȂ��A���E���ɕ��U�����ł��铊���M�����A�Ő��D�����Ȃ���ςݗ��ĂĂ�����A�����͂ȃc�[���Ȃ̂ł��B

�@�@ �ϗ������g�Ɛ��������g�A2�̘g�p�ł���悤�ɂȂ���

�@�A �������g�P�v���h����A���ł��J�݂ł���悤�ɂȂ���

�@�B �ۗL���Ԃ��������ɂȂ����i����܂ł͍Œ�20�N�j

�@�C �N�ԂŎg�����ېœ����g���g��i�N��360���~�܂Łi�ϗ�120���{��������240���j�j

�@�D ���U�Ŏg�����ېœ����g�����v1,800���~�ɂ܂Ŋg��

�����܂ŐŐ��D������Ă��铊�����x�́A���E�I�Ɍ��Ă����Ȃ蒿�����ł��B

�����āA���̐��x�̒��ň�ԑ����̐l�����p���Ă���̂��A�g�S���E�����h��g�č������h�ɓ������铊���M�����A�ςݗ��ĂŃR�c�R�c�����Ă������@�ł��B

�ŋ߂ł́ueMAXIS Slim �S���E�����i�ʏ̃I���J���j�v�Ȃǂ����ɐl�C�ł��ˁB

�u���ɓ������Ă������킩��Ȃ��v�u�������ē�����v�Ɗ����Ă�����ł��A�����������g�����M���h�Ȃ�A���z���玩���ŕ��U�����ł���̂ŁA�܂��ɏ��S�Ҍ����Ƃ������܂��B

�܂�VNISA�́A�����̂����Ȑ��x�Ƃ��������łȂ��A���E���ɕ��U�����ł��铊���M�����A�Ő��D�����Ȃ���ςݗ��ĂĂ�����A�����͂ȃc�[���Ȃ̂ł��B

�O�͂̂Ƃ���A�VNISA�̓����͉��ƌ����Ă��g�����̗��v����ېłɂȂ�h�Ƃ����_�ł��B

�{���A���Ⓤ���M���ŗ��v���o��ƁA��20%�̐ŋ���������܂��B�ł��VNISA���g���A�������[���ɂȂ��킯�ł��B

���Ƃ��A����3���~��20�N�ԁA�VNISA�Őςݗ��Ă��Ƃ��܂��傤�B

�N��36���~�~20�N�Ō��{��720���~�B

���ɗ����5%�Ȃ�A��1,200���~���炢�܂ő�����v�Z�ɂȂ�܂��B

���̉^�p�v�̖�480���~�ɑ��āA�����ېł���Ă�����c

��96���~���ŋ��Ŏ����Ă�����邱�ƂɂȂ�܂��B�ł��A�VNISA�Ȃ炻�ꂪ�[���Ȃ�ł��B

�������A�������Ƃ���ł͂���܂���B

�Ⴆ�A

�@���@���v���o�Ȃ���Γ��R�Ȃ����ېł̉��b���Ȃ�

�@���@�N�Ԙg�͔��p���Ă����̔N�ɕ������Ȃ�

�@���@�^�p���ɔ����Ă����[���I�[�o�[�͂ł��Ȃ�

�@���@���i�������I����Ă��āA�ȑO���i���Ă���

�Ƃ͂����A�����������ӓ_�܂�����ł��A�VNISA�͈��|�I�Ɂg�g��Ȃ��ᑹ�h�Ȑ��x�ł��B

�{���A���Ⓤ���M���ŗ��v���o��ƁA��20%�̐ŋ���������܂��B�ł��VNISA���g���A�������[���ɂȂ��킯�ł��B

���Ƃ��A����3���~��20�N�ԁA�VNISA�Őςݗ��Ă��Ƃ��܂��傤�B

�N��36���~�~20�N�Ō��{��720���~�B

���ɗ����5%�Ȃ�A��1,200���~���炢�܂ő�����v�Z�ɂȂ�܂��B

���̉^�p�v�̖�480���~�ɑ��āA�����ېł���Ă�����c

��96���~���ŋ��Ŏ����Ă�����邱�ƂɂȂ�܂��B�ł��A�VNISA�Ȃ炻�ꂪ�[���Ȃ�ł��B

�������A�������Ƃ���ł͂���܂���B

�Ⴆ�A

�@���@���v���o�Ȃ���Γ��R�Ȃ����ېł̉��b���Ȃ�

�@���@�N�Ԙg�͔��p���Ă����̔N�ɕ������Ȃ�

�@���@�^�p���ɔ����Ă����[���I�[�o�[�͂ł��Ȃ�

�@���@���i�������I����Ă��āA�ȑO���i���Ă���

�Ƃ͂����A�����������ӓ_�܂�����ł��A�VNISA�͈��|�I�Ɂg�g��Ȃ��ᑹ�h�Ȑ��x�ł��B

���Ȃ��͂���Ȃӂ��Ɏv�������Ƃ���܂��H

�@�� ���z���烀���Ȃ��������n�߂Ă݂���

�@�� ���X�N�͗}���A�����ł������𑝂₵����

�@�� �����̋�����V�㎑��������������������

�@�� �������ĕ��G�ŕs�������ǁA�����ƕ����鎞�Ԃ����܂�Ȃ�

������ł����Ă͂܂�����A�VNISA�͂܂��ɂ��Ȃ������̐��x�ł��B

����Ɏ���ł��B

�u���Ȃ��������ɋ��߂Ă�����̂́A�g�ꝺ����h�ł����H����Ƃ��A�g�������蒅���Ȏ��Y�`���h�ł����H�v

������҂ł���A�܂��ɐVNISA�̍l�����ƃs�b�^���ł��B

����ŁA�Z���I�ɑ傫�ȃ��^�[����_���l��A���łɎ��Y�����疜�~�����āA��������l���Ă���悤�Ȑl�ɂ́A�ʂ̑I�����̂ق��������Ă���ꍇ������܂��B

�VNISA�́g ���ꂩ�玑�Y�������Ă����l�h�ɓ��Ɍ��ʓI�Ȑ��x�ł��B

�@�� ���z���烀���Ȃ��������n�߂Ă݂���

�@�� ���X�N�͗}���A�����ł������𑝂₵����

�@�� �����̋�����V�㎑��������������������

�@�� �������ĕ��G�ŕs�������ǁA�����ƕ����鎞�Ԃ����܂�Ȃ�

������ł����Ă͂܂�����A�VNISA�͂܂��ɂ��Ȃ������̐��x�ł��B

����Ɏ���ł��B

�u���Ȃ��������ɋ��߂Ă�����̂́A�g�ꝺ����h�ł����H����Ƃ��A�g�������蒅���Ȏ��Y�`���h�ł����H�v

������҂ł���A�܂��ɐVNISA�̍l�����ƃs�b�^���ł��B

����ŁA�Z���I�ɑ傫�ȃ��^�[����_���l��A���łɎ��Y�����疜�~�����āA��������l���Ă���悤�Ȑl�ɂ́A�ʂ̑I�����̂ق��������Ă���ꍇ������܂��B

�VNISA�́g ���ꂩ�玑�Y�������Ă����l�h�ɓ��Ɍ��ʓI�Ȑ��x�ł��B

�����܂Ńh�����ĕی��ƐVNISA�A���ꂼ��̃����b�g�E�f�����b�g�����Ă��܂����B

�����Ă��h�����ĕی��ƐVNISA���r���Ȃ���A���Ȃ��ɍ������I�ѕ��̃q���g�����Ă����܂��B

�����Ă��h�����ĕی��ƐVNISA���r���Ȃ���A���Ȃ��ɍ������I�ѕ��̃q���g�����Ă����܂��B

�܂��O��Ƃ��ĉ������Ă��������̂��A

�u�ۏ�⑊���v�ړI�Ȃ�h�����ĕی��A�u�����ړI�v�Ȃ�VNISA�B���̏Z�ݕ����ł��B

�y�ړI�Ō���Ɓz

�@�� ������⑊�����l���Ă������� �� �h�����ĕی�

�@�� �����Ɍ����Ď��Y�`���������� �� �VNISA

���̂悤�ɖړI���͂����肵�Ă���A�I�ѕ����X�b�ƌ��܂�܂��B

�ł��A�u�ǂ���̖ړI��������ǁc�v�Ƃ����������܂���ˁB�����������́A�ȉ��̗v�f�Ŏ����̏ɓ��Ă͂߂čl���Ă݂Ă��������B

�@�� �����Ɍ����Ď��Y�`���������� �� �VNISA

���̂悤�ɖړI���͂����肵�Ă���A�I�ѕ����X�b�ƌ��܂�܂��B

�ł��A�u�ǂ���̖ړI��������ǁc�v�Ƃ����������܂���ˁB�����������́A�ȉ��̗v�f�Ŏ����̏ɓ��Ă͂߂čl���Ă݂Ă��������B

�y�Œᓊ�����z�z

�h�����ĕی��̑������u�ꎞ�����v100���~〜200���~�����ƂȂ��Ă��āA�n�[�h��������������������邩������܂���B

�������A���X�x�����Ă����u���������^�C�v�v�̃h�����ĕی������݂��܂��B

������ł���A����5000�~���x����n�߂��鏤�i���������߁A�����ɗ]�T���Ȃ����ł��I�����Ƃ��Č������邱�Ƃ��\�ł��B

�VNISA�́A��100�~�����ł��ςݗ��Ă��\�ł��B

�N�ł��C�y�Ɏn�߂₷���A���z���瓊���Ɋ����Ƃ����Ӗ��ł͔��ɗD��Ă��܂��B

�������A���X�x�����Ă����u���������^�C�v�v�̃h�����ĕی������݂��܂��B

������ł���A����5000�~���x����n�߂��鏤�i���������߁A�����ɗ]�T���Ȃ����ł��I�����Ƃ��Č������邱�Ƃ��\�ł��B

�VNISA�́A��100�~�����ł��ςݗ��Ă��\�ł��B

�N�ł��C�y�Ɏn�߂₷���A���z���瓊���Ɋ����Ƃ����Ӗ��ł͔��ɗD��Ă��܂��B

�y�^�p�Ώہz

�h�����ĕی��́A��{�I�ɂ͕č��Ȃǂ����x�[�X�̈���^�p�����S�B

�������Œ肳��Ă���ꍇ������܂����A���̕��^�p�̎��R�x�╪�U���ł͐VNISA�ɂ�����Ƃ������ʂ�����܂��B

���������ʼn^�p����ꍇ�A��������ɂȂ�̂��킩��₷�������b�g������̂ŁA���Ɉꊇ�����̏ꍇ�͌������鉿�l������܂��B

�VNISA�ł́A�S���E������č������𒆐S�Ƃ��������M����ςݗ��Ă邱�Ƃ��嗬�ł��B

�u�悭�킩��Ȃ����ǁA���E�o�ςɍL�������������v�Ƃ������S�҂ɂƂ��Ă��A

eMAXIS Slim�V���[�Y�̂悤�ȏ��i�����p����A�����Ő��E���ɕ��U�����ł��܂��B

�������Œ肳��Ă���ꍇ������܂����A���̕��^�p�̎��R�x�╪�U���ł͐VNISA�ɂ�����Ƃ������ʂ�����܂��B

���������ʼn^�p����ꍇ�A��������ɂȂ�̂��킩��₷�������b�g������̂ŁA���Ɉꊇ�����̏ꍇ�͌������鉿�l������܂��B

�VNISA�ł́A�S���E������č������𒆐S�Ƃ��������M����ςݗ��Ă邱�Ƃ��嗬�ł��B

�u�悭�킩��Ȃ����ǁA���E�o�ςɍL�������������v�Ƃ������S�҂ɂƂ��Ă��A

eMAXIS Slim�V���[�Y�̂悤�ȏ��i�����p����A�����Ő��E���ɕ��U�����ł��܂��B

�y�R�X�g�ʁz

�h�����ĕی��͏�����p�������邱�ƂƁA���S�ۏ�Ȃǂɑ���ی���������������邽�߁A�u���������������Ă��A���ۂ̎���͏��Ȃ��v�Ȃ�Ă��Ƃ��N����₷���ł��B

�VNISA�Őςݗ��Ă�ꍇ�͓����M������I�Ԃ��ߊ�{�M����V�Ȃǂ̃R�X�g�͂�����܂��B�ł��A���i��I�Ԃ��Ƃ��ł���̂őS�̓I�ɂ���R�X�g�Œ����^�p�Ɍ����Ă����v�ł��B�w���┄�p�̎萔�����l�b�g�،��Ȃ疳���ł��B

�܂Ƃ߂�ƁA

�VNISA�Őςݗ��Ă�ꍇ�͓����M������I�Ԃ��ߊ�{�M����V�Ȃǂ̃R�X�g�͂�����܂��B�ł��A���i��I�Ԃ��Ƃ��ł���̂őS�̓I�ɂ���R�X�g�Œ����^�p�Ɍ����Ă����v�ł��B�w���┄�p�̎萔�����l�b�g�،��Ȃ疳���ł��B

�܂Ƃ߂�ƁA

�h�����ĕی��́A�ۏ�{�����{�ߐł����˔������A�g���Y�����h���_�̉^�p�Ɍ����Ă��܂�

�h�����ĕی��́A�ۏ�{�����{�ߐł����˔������A�g���Y�����h���_�̉^�p�Ɍ����Ă��܂�- �VNISA�́A���z���琢�E���ɕ��U�����ł��ăR�X�g���}������̂����͂ł�

�h�����ĕی��������Ă���̂͂���Ȑl�ł��F

�@�� �������ӎ����Ă�����i���Y���Ƒ��Ɏc�������j

�@�� �܂Ƃ܂����]�T�����������

�@�� �O�݂ł̎��Y���U���l���Ă����

�@�� �����ɂ͕s�������邪�A���Y�𑝂₷�d�g�݂������ꂽ����

�@�� �����̐ϗ��ł͂Ȃ��A�ꊇ�������Ԃ������Ȃ��^�p��]�ޕ�

�u���₷���A��邩�v�̂ǂ��炩�ł͂Ȃ��A�g���Ȃ��班���ł����₵�����h�Ƃ����j�[�Y�ɑ��āA�s�b�^�������̂��h�����ĕی��ł��B

�h�����ĕی��̍ő�̓����́A�ۏ�Ɖ^�p�𗼗��ł������ƁB

�Ⴆ�A�I�g�ی��^�C�v�ł���A�ꐶ�U�̕ۏႪ���Ă����ɁA �ăh���ȂNj����̍����ʉ݂ʼn^�p����邽�߁A�~���ĕی����������������ݒ肳��Ă��邱�Ƃ������ł��B

�������ی���Ђ��j�]���Ȃ�����A�Ƃ����O��t���ł����A�s��̏グ�����Ɉ���J���邱�ƂȂ��A�u���N��ɂ�������邩�v�����炩���ߌ����Ă��邱�ƂɂȂ�܂��B

�܂����������������Ɍ_�Ă��܂������������m�肷�邱�Ƃ��ł��܂��B���ꂪ�A�h�����Ĉꎞ���ی��̉^�p�ʂł̑傫�Ȉ��S�ޗ��̂ЂƂƂȂ�܂��B

�����A�בփ��X�N�͂���̂ł���𗝉����������Œ����I�ɕۗL�ł�����ɂƂ��ẮA�u���Ԃ𖡕��ɂ��Ȃ���A�m�����̂�����v���ł���v�_�Ŕ��ɗL���ł��B

�C���t����~�����i�s���钆�ŁA�~�̉��l���������Ă����s���͔N�X���܂��Ă��܂��B �����������ŁA���{�~�ȊO�Ŏ��Y�����������Ƃ������������Ă��܂��B

�h�����ĕی��́A����Ȓʉݕ��U�̎�i�ɂ��Ȃ蓾��킯�ł��B

�܂��A�����������Ƃ��́g������̕ۏ�h�����Ă����B �����M���ɂ͂Ȃ����̈��S�����A�h�����ĕی���I�Ԍ��ߎ�ɂȂ�l�������ł��B

�@�� �������ӎ����Ă�����i���Y���Ƒ��Ɏc�������j

�@�� �܂Ƃ܂����]�T�����������

�@�� �O�݂ł̎��Y���U���l���Ă����

�@�� �����ɂ͕s�������邪�A���Y�𑝂₷�d�g�݂������ꂽ����

�@�� �����̐ϗ��ł͂Ȃ��A�ꊇ�������Ԃ������Ȃ��^�p��]�ޕ�

�u���₷���A��邩�v�̂ǂ��炩�ł͂Ȃ��A�g���Ȃ��班���ł����₵�����h�Ƃ����j�[�Y�ɑ��āA�s�b�^�������̂��h�����ĕی��ł��B

�h�����ĕی��̍ő�̓����́A�ۏ�Ɖ^�p�𗼗��ł������ƁB

�Ⴆ�A�I�g�ی��^�C�v�ł���A�ꐶ�U�̕ۏႪ���Ă����ɁA �ăh���ȂNj����̍����ʉ݂ʼn^�p����邽�߁A�~���ĕی����������������ݒ肳��Ă��邱�Ƃ������ł��B

�������ی���Ђ��j�]���Ȃ�����A�Ƃ����O��t���ł����A�s��̏グ�����Ɉ���J���邱�ƂȂ��A�u���N��ɂ�������邩�v�����炩���ߌ����Ă��邱�ƂɂȂ�܂��B

�܂����������������Ɍ_�Ă��܂������������m�肷�邱�Ƃ��ł��܂��B���ꂪ�A�h�����Ĉꎞ���ی��̉^�p�ʂł̑傫�Ȉ��S�ޗ��̂ЂƂƂȂ�܂��B

�����A�בփ��X�N�͂���̂ł���𗝉����������Œ����I�ɕۗL�ł�����ɂƂ��ẮA�u���Ԃ𖡕��ɂ��Ȃ���A�m�����̂�����v���ł���v�_�Ŕ��ɗL���ł��B

�C���t����~�����i�s���钆�ŁA�~�̉��l���������Ă����s���͔N�X���܂��Ă��܂��B �����������ŁA���{�~�ȊO�Ŏ��Y�����������Ƃ������������Ă��܂��B

�h�����ĕی��́A����Ȓʉݕ��U�̎�i�ɂ��Ȃ蓾��킯�ł��B

�܂��A�����������Ƃ��́g������̕ۏ�h�����Ă����B �����M���ɂ͂Ȃ����̈��S�����A�h�����ĕی���I�Ԍ��ߎ�ɂȂ�l�������ł��B

�VNISA�������Ă���̂́A

���ꂩ�玑�Y�𑝂₵�����l�A�����ςݗ��Ă����l�A�����ď��z����n�߂Ċ���Ă��������l�ł��B

�@�� �����͂��邯�ǁA�a�������ł͑����Ȃ��Ɗ����Ă���

�@�� �������n�߂������ǁA�ǂ����������������������Ȃ�

�@�� �����Ɍ����Ďq�ǂ��̋�����V�㎑�����������Ă�������

�@�� ������ɓ����͂����ɁA�ςݗ��ĂĎ��Y����Ă���

���ہA���̃N���C�A���g�ł��A�ŏ��́u�������ĕ|���v�Ɗ����Ă��������A

�u�VNISA�Ȃ猎1���~�Ő��E���ɕ��U�����ł���ƒm���Ĉ��S�����v

�u�،������Ȃ�Ĉꐶ�����Ȃ��Ǝv���Ă����ǁA�J�݂��Ă݂���ӊO�ƊȒP�������v �ƌ����ꍇ�������ł��B

����Ă݂�ƁA�ӊO�Ɓg���ʂ̂��Ɓh�Ƃ��Đ����ɓ����ł����ł���ˁB

�VNISA�́A���ɓ������S�҂��u�ŏ��̈���v�ݏo���̂Ƀs�b�^���̐��x�ł��B

�݂��ē����g�ł́A �����R�c�R�c�Ɠ����M���������邱�ƂŁA���Ԃƕ����̗͂��������Ď��Y����ĂĂ������Ƃ��ł��܂��B

�@�� �����͂��邯�ǁA�a�������ł͑����Ȃ��Ɗ����Ă���

�@�� �������n�߂������ǁA�ǂ����������������������Ȃ�

�@�� �����Ɍ����Ďq�ǂ��̋�����V�㎑�����������Ă�������

�@�� ������ɓ����͂����ɁA�ςݗ��ĂĎ��Y����Ă���

���ہA���̃N���C�A���g�ł��A�ŏ��́u�������ĕ|���v�Ɗ����Ă��������A

�u�VNISA�Ȃ猎1���~�Ő��E���ɕ��U�����ł���ƒm���Ĉ��S�����v

�u�،������Ȃ�Ĉꐶ�����Ȃ��Ǝv���Ă����ǁA�J�݂��Ă݂���ӊO�ƊȒP�������v �ƌ����ꍇ�������ł��B

����Ă݂�ƁA�ӊO�Ɓg���ʂ̂��Ɓh�Ƃ��Đ����ɓ����ł����ł���ˁB

�VNISA�́A���ɓ������S�҂��u�ŏ��̈���v�ݏo���̂Ƀs�b�^���̐��x�ł��B

�݂��ē����g�ł́A �����R�c�R�c�Ɠ����M���������邱�ƂŁA���Ԃƕ����̗͂��������Ď��Y����ĂĂ������Ƃ��ł��܂��B

���_���炨�`������ƁA�g���̂��߂ɂ��̂������g���̂��h�����m�ɂȂ�A�I�Ԃׂ����i�����R�ƌ��܂�܂��B

�h�����ĕی��́u�ۏ�⑊�������������E�c���v���߂̎d�g�݂ł���A

�VNISA�́u���Y�`������������Ă�v���Ƃ�ړI�ɂ������x������ł��B

�u�����ʼnƑ��ɂ������c�������v�u������ɔ����Ȃ��痘������肽���v�Ƃ������́A�h�����ĕی��B

�u�����̋��玑���������������v�u�V�㎑���𑝂₵�����v�Ƃ������́A�VNISA�Őϗ������B

���Ƃ��A���炭�g�����Ƃ̂Ȃ��܂Ƃ܂�������������u������ɔ����A������x���₷���Ƃ�ڎw�������v�Ȃ�A�h�����ďI�g�ی��B

�ꎞ�����ŁA20�N��Ƀh���x�[�X�Ŋm�肳�ꂽ���z�����A����̍ۂ͎��S�ی��̔�ېŘg�����p�ł���B

����ŁA30��̉�Ј��Łu�V��Ɍ����Ă����𑝂₵�Ă��������v�ƍl������ɂ́A�VNISA�B

����1���~�̐ϗ���20�N������A�������ʂƔ�ېł̉��b�ŁA���S���~�ȏ�̎��Y�`���������I�ł��B

�ǂ��炪�����Ƃ������Ƃł͂Ȃ��A�u���̂����͉��̂��߂Ɏg���̂��H�v�Ƃ����ړI�ɉ����đI�����邱�Ƃ���ł��B

�g��邽�߁h��g�c�����߁h�Ȃ�h�����ĕی��A�g���₷���߁h�Ȃ�VNISA�ł��B

���Ȃ��̖ړI�́A�ǂ���ł��傤���H

�K�v�ł���A���Ƃɑ��k����̂���̎�ł��B�ł炸�����̃y�[�X�Ńx�X�g�ȑI�������Ă����܂��傤�B

���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�h�����ĕی��́u�ۏ�⑊�������������E�c���v���߂̎d�g�݂ł���A

�VNISA�́u���Y�`������������Ă�v���Ƃ�ړI�ɂ������x������ł��B

�u�����ʼnƑ��ɂ������c�������v�u������ɔ����Ȃ��痘������肽���v�Ƃ������́A�h�����ĕی��B

�u�����̋��玑���������������v�u�V�㎑���𑝂₵�����v�Ƃ������́A�VNISA�Őϗ������B

���Ƃ��A���炭�g�����Ƃ̂Ȃ��܂Ƃ܂�������������u������ɔ����A������x���₷���Ƃ�ڎw�������v�Ȃ�A�h�����ďI�g�ی��B

�ꎞ�����ŁA20�N��Ƀh���x�[�X�Ŋm�肳�ꂽ���z�����A����̍ۂ͎��S�ی��̔�ېŘg�����p�ł���B

����ŁA30��̉�Ј��Łu�V��Ɍ����Ă����𑝂₵�Ă��������v�ƍl������ɂ́A�VNISA�B

����1���~�̐ϗ���20�N������A�������ʂƔ�ېł̉��b�ŁA���S���~�ȏ�̎��Y�`���������I�ł��B

�ǂ��炪�����Ƃ������Ƃł͂Ȃ��A�u���̂����͉��̂��߂Ɏg���̂��H�v�Ƃ����ړI�ɉ����đI�����邱�Ƃ���ł��B

�g��邽�߁h��g�c�����߁h�Ȃ�h�����ĕی��A�g���₷���߁h�Ȃ�VNISA�ł��B

���Ȃ��̖ړI�́A�ǂ���ł��傤���H

�K�v�ł���A���Ƃɑ��k����̂���̎�ł��B�ł炸�����̃y�[�X�Ńx�X�g�ȑI�������Ă����܂��傤�B

���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B