60歳で受け取った退職金はどこに預ける?3つの運用先をFPが解説!

2025年11月7日

執筆者:土屋 ごう

執筆者:土屋 ごう

最近、当所では退職金の運用に関するご相談が増えています。

人生のなかで、これほどまとまった金額を一度に手にする機会は多くありません。だからこそ、その使い道を間違えたくない、慎重に考えたいものですよね。

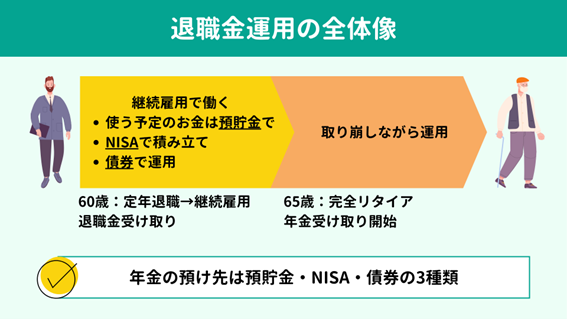

そこで本記事では、まず退職金運用の全体像を整理してから、FPとしておすすめしている退職金の基本的な預け先3種類を紹介します。

なお、今回は以下のケースを前提に解説します。

● 60歳で退職金を受け取る

● 65歳まで継続雇用で働いて完全リタイアする

● 年金の受け取りは65歳から

ではさっそく、運用の全体像からみていきましょう。

人生のなかで、これほどまとまった金額を一度に手にする機会は多くありません。だからこそ、その使い道を間違えたくない、慎重に考えたいものですよね。

そこで本記事では、まず退職金運用の全体像を整理してから、FPとしておすすめしている退職金の基本的な預け先3種類を紹介します。

なお、今回は以下のケースを前提に解説します。

● 60歳で退職金を受け取る

● 65歳まで継続雇用で働いて完全リタイアする

● 年金の受け取りは65歳から

ではさっそく、運用の全体像からみていきましょう。

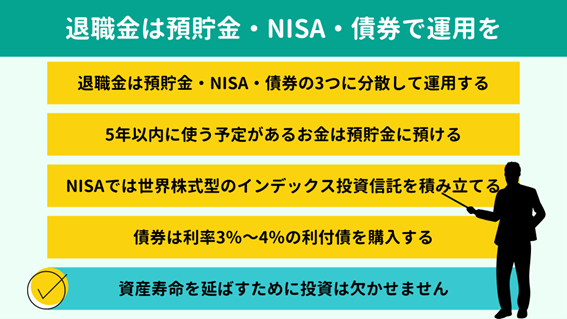

わたしがおすすめする退職金の預け先は、

預貯金・NISA・債券の3種類です。

大まかに、以下の流れで運用していきます。

大まかに、以下の流れで運用していきます。

1.退職金を受け取ったら預貯金・NISA・債券に分けて預ける

1.退職金を受け取ったら預貯金・NISA・債券に分けて預ける- 2.継続雇用で収入があるあいだは、できるだけ取り崩さず運用を続ける

- 3.65歳の完全リタイア後は、資産を取り崩しながら運用を続けていく

NISAと債券は、たとえば1:9や8:2と比率が偏っても構いませんので、必ず両方に投資しましょう。

なぜNISAや債券での運用が必要か?というと、 インフレから資産を守り、資産の寿命を延ばすためにほかなりません。

今、物価が上昇する「インフレ」の状態を多くの方が体感しているかと思います。

実はインフレ下で上昇するものは物価だけではなく、年金の受給額も引き上げられます。しかし、残念ながら年金の引き上げ率は、物価の上昇率に及びません。

たとえば1年間で物価は3%上昇しているのに年金は2%しか上昇しないといった形です。今年100万円のモノが来年には103万円になっているのに、今年受け取った100万円の年金は来年102万円までしか増えず、買えるものが減っていく状態です。

こうした資産の実質的な目減りを防ぐ方法が、運用です。

ここで「でももし運用で損したら、だいじな資産が減ってしまって、老後やっていけなくなるのでは?」といったご質問もよくちょうだいします。

たしかに、絶対に損をしないとはいいきれません。しかし長い目でみるとその可能性は低いといえます。

理由は2つあり、まず老後資金は一度に使い切るお金ではないから、そして運用期間が長くなるほど損失のリスクは小さくなるからです。

老後資金は数千万円必要といわれますが、一度に数千万円を使い切るわけではありません。一般的には、生活のために毎月少しずつ、数十年かけて取り崩していくものです。

相場が悪化したときに全資産を解約すれば大きな損失になりますが、取り崩しは基本的に資産の一部です。残りの大部分は運用が続いていくため、時間の経過とともに回復を期待できます。

「相場が悪化しても、解約しなければ損失は出ない」ことを覚えておきましょう。

加えて、運用期間が長くなるほど、損失が出る可能性は小さくなります。

運用期間が10年以上になると損失はおおむね避けられ、20年以上では元本割れの可能性が限りなく低くなるといえるでしょう。

運用期間と運用結果に関しては公的機関やシンクタンクなどさまざまな機関がシミュレーションしており、長期運用によるリスクの低減が多くのデータで示されています。

さて、この後は、3種類の預け先にどのようにお金を振り分けていけばよいのか具体的にみていきましょう。

なぜNISAや債券での運用が必要か?というと、 インフレから資産を守り、資産の寿命を延ばすためにほかなりません。

今、物価が上昇する「インフレ」の状態を多くの方が体感しているかと思います。

実はインフレ下で上昇するものは物価だけではなく、年金の受給額も引き上げられます。しかし、残念ながら年金の引き上げ率は、物価の上昇率に及びません。

たとえば1年間で物価は3%上昇しているのに年金は2%しか上昇しないといった形です。今年100万円のモノが来年には103万円になっているのに、今年受け取った100万円の年金は来年102万円までしか増えず、買えるものが減っていく状態です。

こうした資産の実質的な目減りを防ぐ方法が、運用です。

ここで「でももし運用で損したら、だいじな資産が減ってしまって、老後やっていけなくなるのでは?」といったご質問もよくちょうだいします。

たしかに、絶対に損をしないとはいいきれません。しかし長い目でみるとその可能性は低いといえます。

理由は2つあり、まず老後資金は一度に使い切るお金ではないから、そして運用期間が長くなるほど損失のリスクは小さくなるからです。

老後資金は数千万円必要といわれますが、一度に数千万円を使い切るわけではありません。一般的には、生活のために毎月少しずつ、数十年かけて取り崩していくものです。

相場が悪化したときに全資産を解約すれば大きな損失になりますが、取り崩しは基本的に資産の一部です。残りの大部分は運用が続いていくため、時間の経過とともに回復を期待できます。

「相場が悪化しても、解約しなければ損失は出ない」ことを覚えておきましょう。

加えて、運用期間が長くなるほど、損失が出る可能性は小さくなります。

運用期間が10年以上になると損失はおおむね避けられ、20年以上では元本割れの可能性が限りなく低くなるといえるでしょう。

運用期間と運用結果に関しては公的機関やシンクタンクなどさまざまな機関がシミュレーションしており、長期運用によるリスクの低減が多くのデータで示されています。

さて、この後は、3種類の預け先にどのようにお金を振り分けていけばよいのか具体的にみていきましょう。

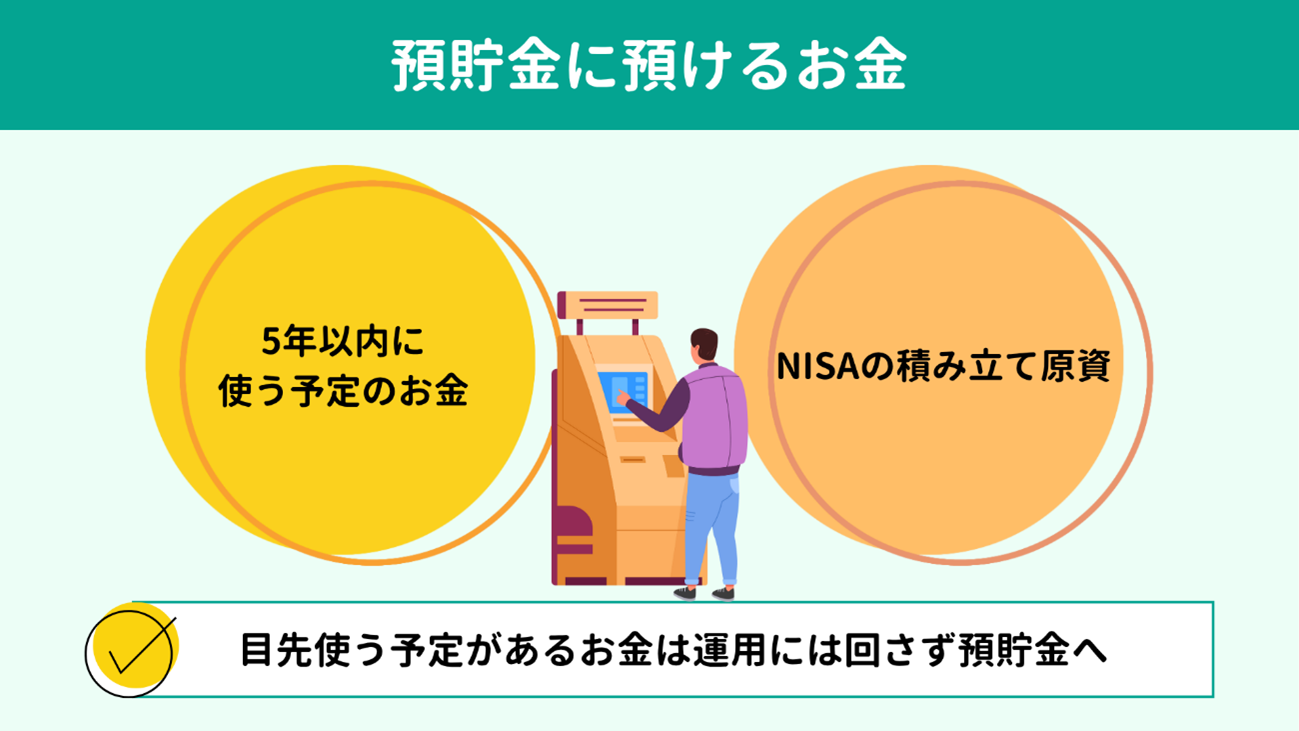

運用も大切ですが、もちろん預貯金も大切です。

5年以内に使う予定のお金と、NISAの積み立て原資は預貯金に置いておきましょう。

目先使う予定があるお金は、運用には回しません。

長期運用では損失の可能性が低減しますが、5年といった短期間だと損失が出る可能性もそれなりにあります。いざ使うときに減ってしまっていては困るため、預貯金に預けておきましょう。

また、NISAの積み立て原資も預貯金にプールしておきます。

次のセクションで説明しますが、NISAでは毎月一定額を5年かけて積み立てていく形で投資を進めます。一度にまとまった金額をつぎ込むわけではないため、積み立ての原資も預貯金においておきましょう。

5年以内に使う予定のお金と、NISAの積み立て原資は預貯金に置いておきましょう。

目先使う予定があるお金は、運用には回しません。

長期運用では損失の可能性が低減しますが、5年といった短期間だと損失が出る可能性もそれなりにあります。いざ使うときに減ってしまっていては困るため、預貯金に預けておきましょう。

また、NISAの積み立て原資も預貯金にプールしておきます。

次のセクションで説明しますが、NISAでは毎月一定額を5年かけて積み立てていく形で投資を進めます。一度にまとまった金額をつぎ込むわけではないため、積み立ての原資も預貯金においておきましょう。

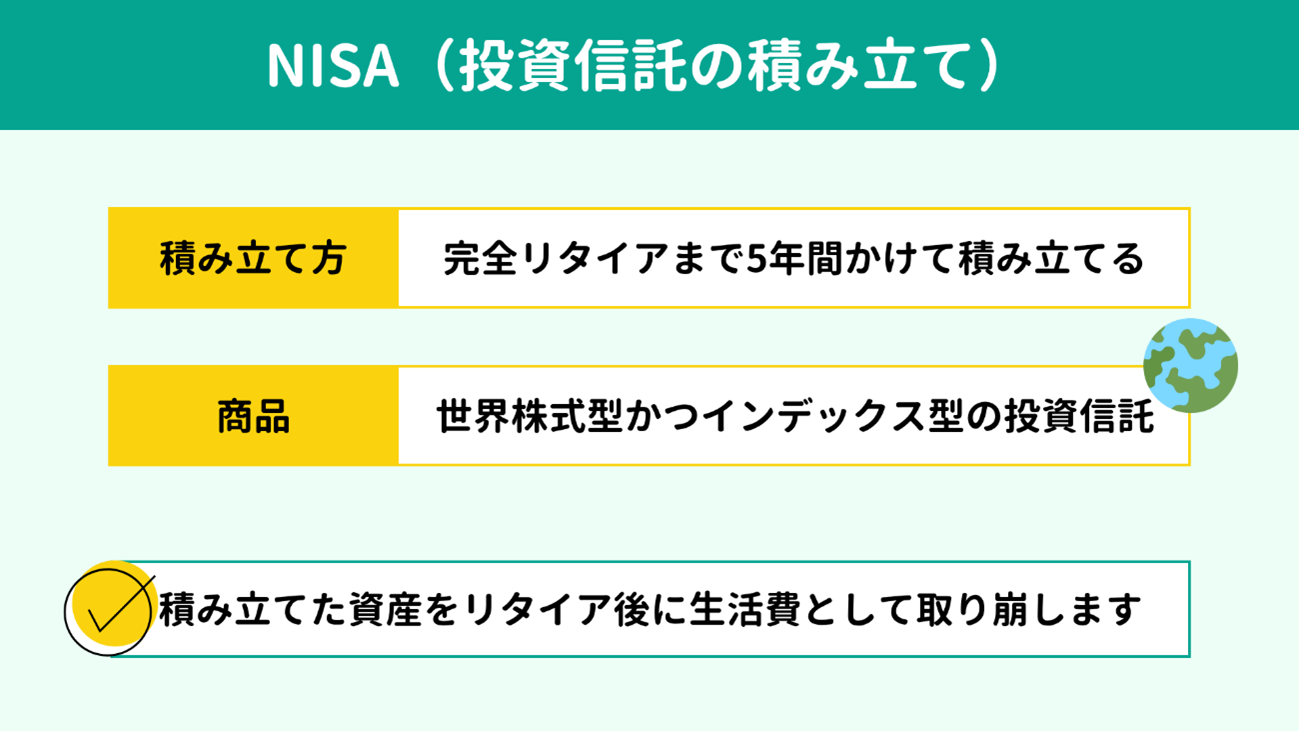

預け先の2つ目はNISAです。ここでは、積み立て方と積み立てにおすすめの商品を紹介します。

60歳で退職金を受け取ったら、65歳まで5年間かけてNISAで積立投資に取り組みましょう。

NISAには「つみたて投資枠」と「成長投資枠」の2種類の枠が設けられており、成長投資枠も積立投資に使えます。

また、2つの枠の 合計で1,800万円まで、1年間で最大360万円まで積み立てられます。つまり毎月30万円ずつ積み立てると、5年間で満額に到達する計算です。

ただし、無理に1,800万円まで使い切る必要はなく、5年かけて積み立てていければ問題ありません。毎月の積立額は、退職金の額と、目先の支出予定、債券との分散を考慮して決めましょう。

仕事を完全にリタイアした後は、運用中の資産を生活費として少しずつ、一生涯かけて取り崩していきます。取り崩していくあいだも残高は運用が続くため、預貯金に置いておくより資産の減りは緩やかになり、老後生活の途中で資産が尽きるリスクを抑えられます。

【関連記事】

NISAには「つみたて投資枠」と「成長投資枠」の2種類の枠が設けられており、成長投資枠も積立投資に使えます。

また、2つの枠の 合計で1,800万円まで、1年間で最大360万円まで積み立てられます。つまり毎月30万円ずつ積み立てると、5年間で満額に到達する計算です。

ただし、無理に1,800万円まで使い切る必要はなく、5年かけて積み立てていければ問題ありません。毎月の積立額は、退職金の額と、目先の支出予定、債券との分散を考慮して決めましょう。

仕事を完全にリタイアした後は、運用中の資産を生活費として少しずつ、一生涯かけて取り崩していきます。取り崩していくあいだも残高は運用が続くため、預貯金に置いておくより資産の減りは緩やかになり、老後生活の途中で資産が尽きるリスクを抑えられます。

【関連記事】

NISAで積み立てる商品は、

世界株式型のインデックス投資信託1択で問題ありません。

有名なものは「オルカン」ですが、おそらくどの証券会社でも似たような商品を取り扱っているはずです。オルカンの取り扱いがない場合は、先進国と新興国の株式で運用するインデックス型の投資信託を選びましょう。

有名なものは「オルカン」ですが、おそらくどの証券会社でも似たような商品を取り扱っているはずです。オルカンの取り扱いがない場合は、先進国と新興国の株式で運用するインデックス型の投資信託を選びましょう。

世界株式型とは

投資信託のなかでも、先進国と新興国の株式に投資するタイプを世界株式型といいます。実際には、2025年10月の執筆時点では、米国株が大きな割合を占めるものが多くみられます。

ではなぜ世界株式型の投資信託を選ぶべきか?というと、世界経済が成長する恩恵を受けられるからです。

世界経済は、長い目でみれば今後も成長が続いていくと推測されています。

日本は人口が減少していますが、世界全体でみると人口は増加中です。人口が増えれば消費が増え、企業の利益も拡大します。

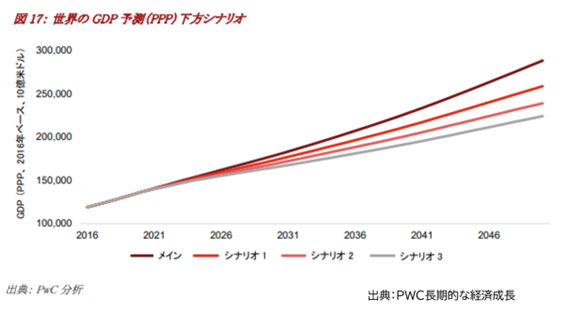

下のグラフは、世界のGDPの推移をシミュレーションしたものです。

ではなぜ世界株式型の投資信託を選ぶべきか?というと、世界経済が成長する恩恵を受けられるからです。

世界経済は、長い目でみれば今後も成長が続いていくと推測されています。

日本は人口が減少していますが、世界全体でみると人口は増加中です。人口が増えれば消費が増え、企業の利益も拡大します。

下のグラフは、世界のGDPの推移をシミュレーションしたものです。

世界のGDPとは、ごく簡単に表すと「世界の儲け」です。悲観的なシミュレーションでも、長期的には成長していくとみられています。

こうした成長の波に乗れる商品が世界株式型の投資信託です。長期運用を前提とするNISAでの投資とも相性がよく、退職金の運用にも適しています。

こうした成長の波に乗れる商品が世界株式型の投資信託です。長期運用を前提とするNISAでの投資とも相性がよく、退職金の運用にも適しています。

インデックス型とは

もうひとつ、投資信託の「インデックス型」についても解説しておきます。

インデックス型の投資信託は、日経平均株価やS&P500など、 特定の指数に連動する成果を目指す商品です。

たとえば日経平均を対象とするインデックス型の投資信託は、日経平均が上昇すれば投資信託の基準価格も上昇し、日経平均が下がれば基準価格が下落します。

世界株式型の場合は「MSCIオールカントリーワールドインデックス」が代表的な指数です。

インデックス型の投資信託を選ぶ理由は、商品選びが比較的簡単で、コストも安いためです。

インデックス型の対になる商品として、特定の指数を上回る成果を狙っていく「アクティブ型」の投資信託があります。アクティブ型はインデックス型よりも内容に個性があり、商品選びが難しいうえに手数料も割高な傾向がみられます。

ですから、とくに初心者の場合は、売れ筋の世界株式型でインデックス型の投資信託を選んでおいて問題ありません。どれを選んでも低コストで積み立てを続けられます。

インデックス型の投資信託は、日経平均株価やS&P500など、 特定の指数に連動する成果を目指す商品です。

たとえば日経平均を対象とするインデックス型の投資信託は、日経平均が上昇すれば投資信託の基準価格も上昇し、日経平均が下がれば基準価格が下落します。

世界株式型の場合は「MSCIオールカントリーワールドインデックス」が代表的な指数です。

インデックス型の投資信託を選ぶ理由は、商品選びが比較的簡単で、コストも安いためです。

インデックス型の対になる商品として、特定の指数を上回る成果を狙っていく「アクティブ型」の投資信託があります。アクティブ型はインデックス型よりも内容に個性があり、商品選びが難しいうえに手数料も割高な傾向がみられます。

ですから、とくに初心者の場合は、売れ筋の世界株式型でインデックス型の投資信託を選んでおいて問題ありません。どれを選んでも低コストで積み立てを続けられます。

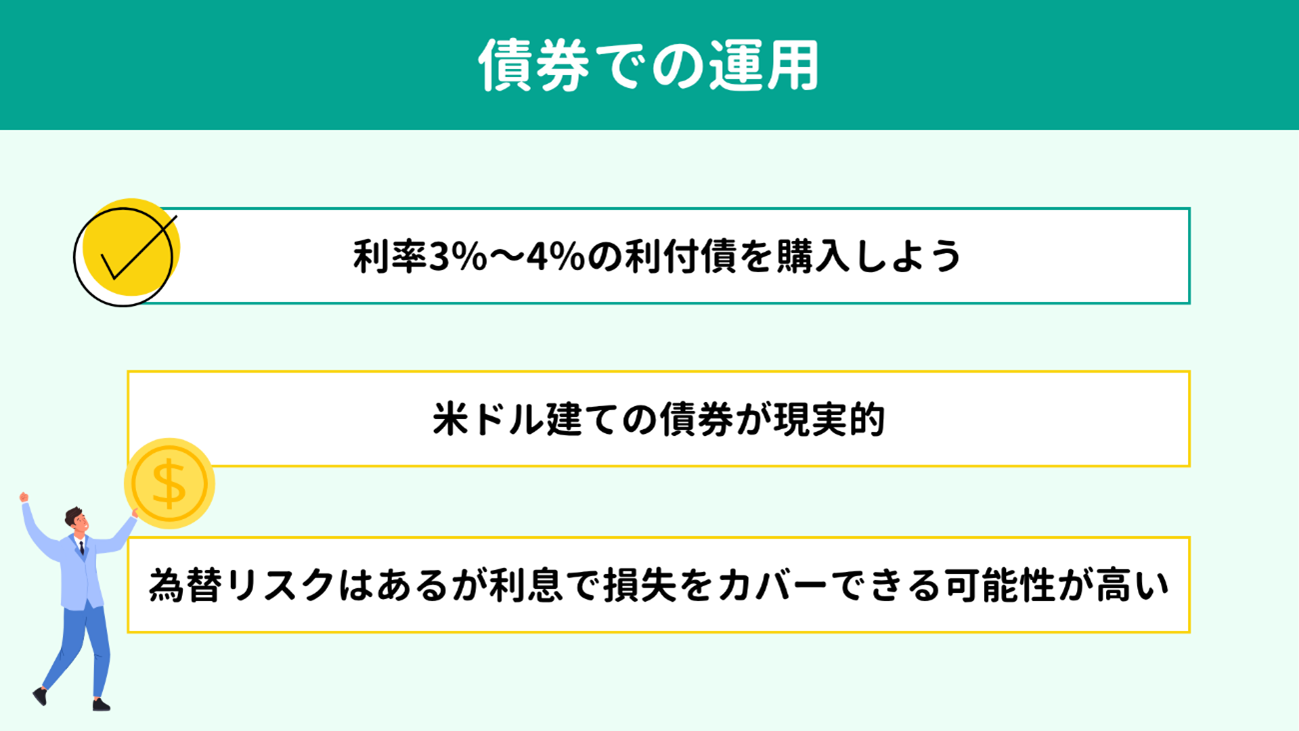

退職金の預け先の3つ目は債券です。

利率3%〜4%の利付債が候補となり、2025年10月執筆時点では、米ドル建ての社債がおもな選択肢となるでしょう。

本当のことをいえば、為替の影響がない日本円の債券が理想です。しかし日本は金利が低く、3%〜4%の利息がつく債券がなかなかみられません。仮にあったとしても、リスクが高すぎるケースがほとんどです。

ここからは、投資にくわしくない方に向けて、そもそも債券とは何か、「米ドル建て」とはどういうことなのか、具体的に説明します。

利率3%〜4%の利付債が候補となり、2025年10月執筆時点では、米ドル建ての社債がおもな選択肢となるでしょう。

本当のことをいえば、為替の影響がない日本円の債券が理想です。しかし日本は金利が低く、3%〜4%の利息がつく債券がなかなかみられません。仮にあったとしても、リスクが高すぎるケースがほとんどです。

ここからは、投資にくわしくない方に向けて、そもそも債券とは何か、「米ドル建て」とはどういうことなのか、具体的に説明します。

債券とは、借金の証明書のようなものです。

国が発行する債券は国の借金のようなもので、国債といいます。地方公共団体が発行するものは地方債、企業が発行するものを社債と呼びます。

たとえばトヨタの社債を買ったらトヨタにお金を貸したことになり、投資家は 定期的に利息を受け取って、満期になったら元本が返済されるしくみです。

このとき、もしもトヨタが倒産してしまうと、利息や元本が支払われないおそれがあります。これが債券のリスクです。

一般的には、発行元の信用力が高くリスクの小さい債券は利率が低く、発行元の信用力が低い債券はリスクが高い分、利率も高く設定されます。

国が発行する債券は国の借金のようなもので、国債といいます。地方公共団体が発行するものは地方債、企業が発行するものを社債と呼びます。

たとえばトヨタの社債を買ったらトヨタにお金を貸したことになり、投資家は 定期的に利息を受け取って、満期になったら元本が返済されるしくみです。

このとき、もしもトヨタが倒産してしまうと、利息や元本が支払われないおそれがあります。これが債券のリスクです。

一般的には、発行元の信用力が高くリスクの小さい債券は利率が低く、発行元の信用力が低い債券はリスクが高い分、利率も高く設定されます。

では、「米ドル建て」とはどのような債券なのでしょうか。概要を簡単に説明するとともに、日本の債券にはない為替リスクについても解説していきます。

米ドル建て債券の概要

米ドル建ての債券では、

買付代金の支払い・利息の受け取り・元本の返還がすべて米ドルでおこなわれます。

とはいえ、その種類は米国債や米国企業の社債だけではありません。日本やその他の国の企業が米ドル建てで発行する債券もみられます。たとえば、トヨタやホンダ、三井住友信託銀行、三菱商事、武田薬品工業、中国電力など、さまざまな日本企業が米ドル建てで債券を発行しています。

米ドル建て債券は3%〜4%程度の利回りを期待できる点が特徴です。

現在は日本でも金利が上昇傾向にありますが、個人向けの社債は2024年の平均で2%台にとどまっている状況です。米国は日本よりも金利が高いため、全体的に日本の債券よりも高い利率が設定されます。

なお、米ドル建て債券はネット証券でも購入できます。

債券は証券会社によって取り扱いに差があるので、ざっと調べてみて商品数の多そうなところを選ぶとよいでしょう。NISAも同じ証券会社で開設すると便利です。

とはいえ、その種類は米国債や米国企業の社債だけではありません。日本やその他の国の企業が米ドル建てで発行する債券もみられます。たとえば、トヨタやホンダ、三井住友信託銀行、三菱商事、武田薬品工業、中国電力など、さまざまな日本企業が米ドル建てで債券を発行しています。

米ドル建て債券は3%〜4%程度の利回りを期待できる点が特徴です。

現在は日本でも金利が上昇傾向にありますが、個人向けの社債は2024年の平均で2%台にとどまっている状況です。米国は日本よりも金利が高いため、全体的に日本の債券よりも高い利率が設定されます。

なお、米ドル建て債券はネット証券でも購入できます。

債券は証券会社によって取り扱いに差があるので、ざっと調べてみて商品数の多そうなところを選ぶとよいでしょう。NISAも同じ証券会社で開設すると便利です。

為替リスク

米ドル建て債券は、外国の通貨での取引となるため、為替レートの変動によって利息や元本の額が変動します。

具体例でみてみましょう。

具体例でみてみましょう。

● 米ドル建て債券を1万ドル購入

● 購入時の為替レートは1ドル150円

● 満期時の為替レートは1ドル130円

(ここでは、手数料や税金は考慮しません)

● 購入時の為替レートは1ドル150円

● 満期時の為替レートは1ドル130円

(ここでは、手数料や税金は考慮しません)

この場合、日本円に換算すると、元本は以下のとおり20万円のマイナスです。

(130円×1万ドル)−(150円×1万ドル)=▲20万円

ここで、もしこの債券の利率が3.5%で期間5年のものだったら、受け取れる利息は以下のとおりです。

5年間でもらえる利息=1万ドル×3.5%×5年=1,750ドル

受け取った利息を満期時の為替レートで円換算した結果が以下です。

130円×1,750ドル=22万7,500円>20万円(元本の損失分)

このように、為替リスクはあるものの、期間が長いほどもらえる利息が多くなり、為替レートが悪化しても利息で元本の損失をカバーできる可能性が高くなるといえます。

また、そもそも利息や元本は日本円でなく米ドルでも受け取れます。

利息も元本も米ドルで受け取っておいて、為替のレートをみながら後で日本円に替える方法もひとつの選択肢です。

(130円×1万ドル)−(150円×1万ドル)=▲20万円

ここで、もしこの債券の利率が3.5%で期間5年のものだったら、受け取れる利息は以下のとおりです。

5年間でもらえる利息=1万ドル×3.5%×5年=1,750ドル

受け取った利息を満期時の為替レートで円換算した結果が以下です。

130円×1,750ドル=22万7,500円>20万円(元本の損失分)

このように、為替リスクはあるものの、期間が長いほどもらえる利息が多くなり、為替レートが悪化しても利息で元本の損失をカバーできる可能性が高くなるといえます。

また、そもそも利息や元本は日本円でなく米ドルでも受け取れます。

利息も元本も米ドルで受け取っておいて、為替のレートをみながら後で日本円に替える方法もひとつの選択肢です。

最後に、本記事の要点を簡単に振り返りましょう。

|

冒頭でもお伝えしたように、退職金の運用に関するご相談が増えています。

本記事ではその参考に、基本の預け先と、運用についてのオーソドックスな考え方を紹介しました。

面談の現場では、リタイアの時期や退職金の額、資産や住宅ローンの状況、受け取れる年金の額、理想のライフスタイルなどをうかがって、より具体的かつ綿密に計画を立てていきます。

「投資はリスクがあるから不安です。本当に大丈夫でしょうか?」と不安を感じておられる方も少なくありません。しかし物価の上昇や現在の預金金利の水準を考慮すると、運用しないほうがリスクだとわたしは考えます。

「リスク」について正しく理解し、正しく怖がりましょう。

当所ではこうした投資の原則についてもていねいにお伝えしております。

退職金の運用や老後資金について不安がある方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

本記事ではその参考に、基本の預け先と、運用についてのオーソドックスな考え方を紹介しました。

面談の現場では、リタイアの時期や退職金の額、資産や住宅ローンの状況、受け取れる年金の額、理想のライフスタイルなどをうかがって、より具体的かつ綿密に計画を立てていきます。

「投資はリスクがあるから不安です。本当に大丈夫でしょうか?」と不安を感じておられる方も少なくありません。しかし物価の上昇や現在の預金金利の水準を考慮すると、運用しないほうがリスクだとわたしは考えます。

「リスク」について正しく理解し、正しく怖がりましょう。

当所ではこうした投資の原則についてもていねいにお伝えしております。

退職金の運用や老後資金について不安がある方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】