偳偭偪偵搳帒偡傞丠曄妟曐尟 vs 怴NISA

2025擭5寧23擔

幏昅幰丗搚壆 偛偆

幏昅幰丗搚壆 偛偆

乽曄妟曐尟偭偰搳帒偵側傞偭偰尵傢傟偨偗偳丄幚嵺偳偆側偺丠乿

乽NISA偐曄妟曐尟偐丄偳偭偪傪慖傫偩傜偄偄偐傢偐傜側偄乧乿

偙傫側偙偲傪峫偊偨偙偲丄偁傝傑偣傫偐丠

崱夞偼乽曄妟曐尟 vs. 怴NISA乿傪僥乕儅偵丄偦傟偧傟偵偮偄偰偺愢柧偲丄偳傫側恖偵偳偪傜偑崌偆偺偐傪丄憡択偺尰応偺棤榖傕岎偊側偑傜夝愢偟偰偄偒傑偡丅偤傂傒側偝傫偺乽曐尟偲搳帒偺惓偟偄慖傃曽乿偺嶲峫偵偟偰偔偩偝偄両

乢YouTube僠儍儞僱儖塣梡拞乛

杮婰帠偺撪梕傪摦夋偱偛棗偵側傝偨偄曽偼偙偪傜偐傜偳偆偧両

乽NISA偐曄妟曐尟偐丄偳偭偪傪慖傫偩傜偄偄偐傢偐傜側偄乧乿

偙傫側偙偲傪峫偊偨偙偲丄偁傝傑偣傫偐丠

崱夞偼乽曄妟曐尟 vs. 怴NISA乿傪僥乕儅偵丄偦傟偧傟偵偮偄偰偺愢柧偲丄偳傫側恖偵偳偪傜偑崌偆偺偐傪丄憡択偺尰応偺棤榖傕岎偊側偑傜夝愢偟偰偄偒傑偡丅偤傂傒側偝傫偺乽曐尟偲搳帒偺惓偟偄慖傃曽乿偺嶲峫偵偟偰偔偩偝偄両

乢YouTube僠儍儞僱儖塣梡拞乛

杮婰帠偺撪梕傪摦夋偱偛棗偵側傝偨偄曽偼偙偪傜偐傜偳偆偧両

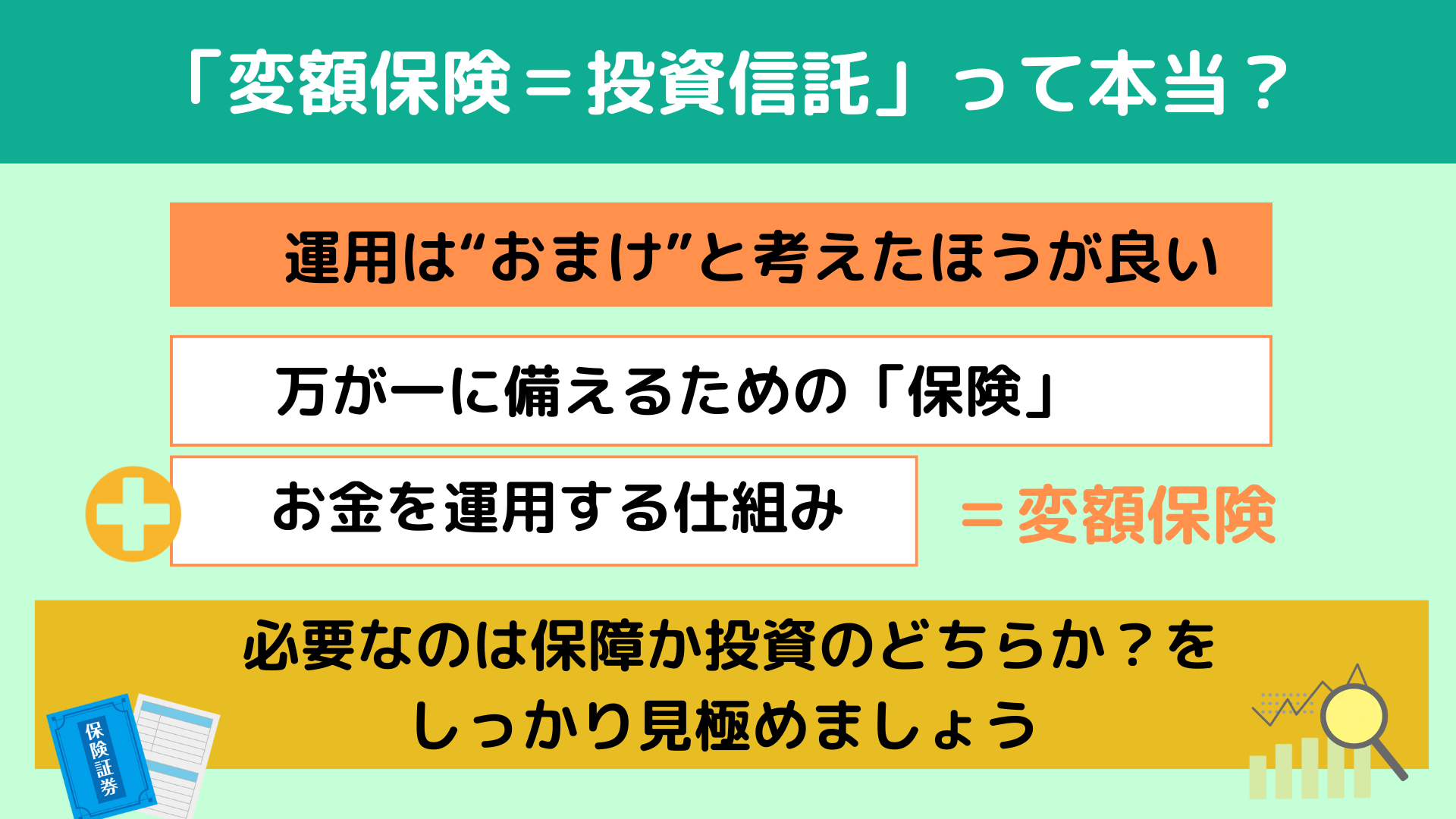

寢榑偐傜尵偆偲丄曄妟曐尟偼丄偁偔傑偱乽曐尟乿偱偡丅偮傑傝丄儊僀儞偺栶妱偼巰朣曐忈傗夘岇曐忈側偳丄枩偑堦偵旛偊傞偙偲丅

偦偙偵乽偍嬥傪塣梡偡傞巇慻傒乮摿暿姩掕乯乿偑偔偭偮偄偰偄傞偩偗偲偄偆偺偑幚嵺偺偲偙傠偱偡丅

曐尟椏偺堦晹偑姅傗嵚寯偱塣梡偝傟傞偨傔丄乽搳帒偭傐偄乿偲姶偠傞曽傕懡偄偱偡偑丄偁偔傑偱庡栶偼乬曐忈乭丅塣梡偼乬偍傑偗乭偲峫偊偨傎偆偑椙偄偱偟傚偆丅

偁傞堄枴丄曄妟曐尟偼乽曐忈傕偁偭偰帒嶻塣梡傕偱偒傞乿偲偄偆丄偄偐偵傕乬偄偄偲偙庢傝乭側嬁偒偑偟傑偡傛偹丅

偱傕丄惃偄偺傑傑偛帺恎偺忬嫷傪傛偔峫椂偟側偄偱偄傞偲丄杮摉偼昁梫偺側偄曐忈傪攦偭偰偟傑偆働乕僗傕偁傞偺偱拲堄偟偰偔偩偝偄丅

偨偲偊偽丄偁傞40戙偺曽偑憡択偵棃傜傟傑偟偨丅

儅僱乕僙儈僫乕偱乽NISA傛傝曄妟梴榁曐尟偺曽偑埨怱乿偲尵傢傟偰宊栺傪柪偭偰偄傞偲偺偙偲偱偍榖傪巉偭偰傒傞偲丄偙傫側撪梕偱偟偨丅

丂仠丂曐忈偼60嵨傑偱偺巰朣曐忈

丂仠丂寧乆3枩墌偺曐尟椏傪20擭娫巟暐偄丄枮婜偵偼帒嶻偑栠偭偰偔傞

丂仠丂搳帒怣戸偲摨偠傛偆偵塣梡傕偱偒傞偲偺偙偲

堦尒傛偝偦偆偵暦偙偊傑偡偑丄偦偺曽偺偛壠懓偺宱嵪忬嫷傗壛擖偟偰偄傞曐尟傪尒偰傒傞偲乽傕偆巰朣曐忈偼摿偵昁梫側偄乿働乕僗偱偟偨丅偮傑傝丄乽埨怱偺偨傔偵乿偲尵傢傟偰擖傠偆偲偟偰偄偨曐忈偼丄幚偼乬偁傑傝巊偆応柺偑側偄曐尟乭偩偭偨傫偱偡丅

帺暘偺応崌偼偳偆側偺偐丠傪傛偔峫椂偟偨偆偊偱丄杮摉偵昁梫側曐忈側偺偐丠傑偨丄昁梫側偺偼曐忈偐搳帒偺偳偪傜偐丠 偦偙傪偟偭偐傝尒嬌傔傞昁梫偑偁傝傑偡丅

偦偙偵乽偍嬥傪塣梡偡傞巇慻傒乮摿暿姩掕乯乿偑偔偭偮偄偰偄傞偩偗偲偄偆偺偑幚嵺偺偲偙傠偱偡丅

曐尟椏偺堦晹偑姅傗嵚寯偱塣梡偝傟傞偨傔丄乽搳帒偭傐偄乿偲姶偠傞曽傕懡偄偱偡偑丄偁偔傑偱庡栶偼乬曐忈乭丅塣梡偼乬偍傑偗乭偲峫偊偨傎偆偑椙偄偱偟傚偆丅

偁傞堄枴丄曄妟曐尟偼乽曐忈傕偁偭偰帒嶻塣梡傕偱偒傞乿偲偄偆丄偄偐偵傕乬偄偄偲偙庢傝乭側嬁偒偑偟傑偡傛偹丅

偱傕丄惃偄偺傑傑偛帺恎偺忬嫷傪傛偔峫椂偟側偄偱偄傞偲丄杮摉偼昁梫偺側偄曐忈傪攦偭偰偟傑偆働乕僗傕偁傞偺偱拲堄偟偰偔偩偝偄丅

偨偲偊偽丄偁傞40戙偺曽偑憡択偵棃傜傟傑偟偨丅

儅僱乕僙儈僫乕偱乽NISA傛傝曄妟梴榁曐尟偺曽偑埨怱乿偲尵傢傟偰宊栺傪柪偭偰偄傞偲偺偙偲偱偍榖傪巉偭偰傒傞偲丄偙傫側撪梕偱偟偨丅

丂仠丂曐忈偼60嵨傑偱偺巰朣曐忈

丂仠丂寧乆3枩墌偺曐尟椏傪20擭娫巟暐偄丄枮婜偵偼帒嶻偑栠偭偰偔傞

丂仠丂搳帒怣戸偲摨偠傛偆偵塣梡傕偱偒傞偲偺偙偲

堦尒傛偝偦偆偵暦偙偊傑偡偑丄偦偺曽偺偛壠懓偺宱嵪忬嫷傗壛擖偟偰偄傞曐尟傪尒偰傒傞偲乽傕偆巰朣曐忈偼摿偵昁梫側偄乿働乕僗偱偟偨丅偮傑傝丄乽埨怱偺偨傔偵乿偲尵傢傟偰擖傠偆偲偟偰偄偨曐忈偼丄幚偼乬偁傑傝巊偆応柺偑側偄曐尟乭偩偭偨傫偱偡丅

帺暘偺応崌偼偳偆側偺偐丠傪傛偔峫椂偟偨偆偊偱丄杮摉偵昁梫側曐忈側偺偐丠傑偨丄昁梫側偺偼曐忈偐搳帒偺偳偪傜偐丠 偦偙傪偟偭偐傝尒嬌傔傞昁梫偑偁傝傑偡丅

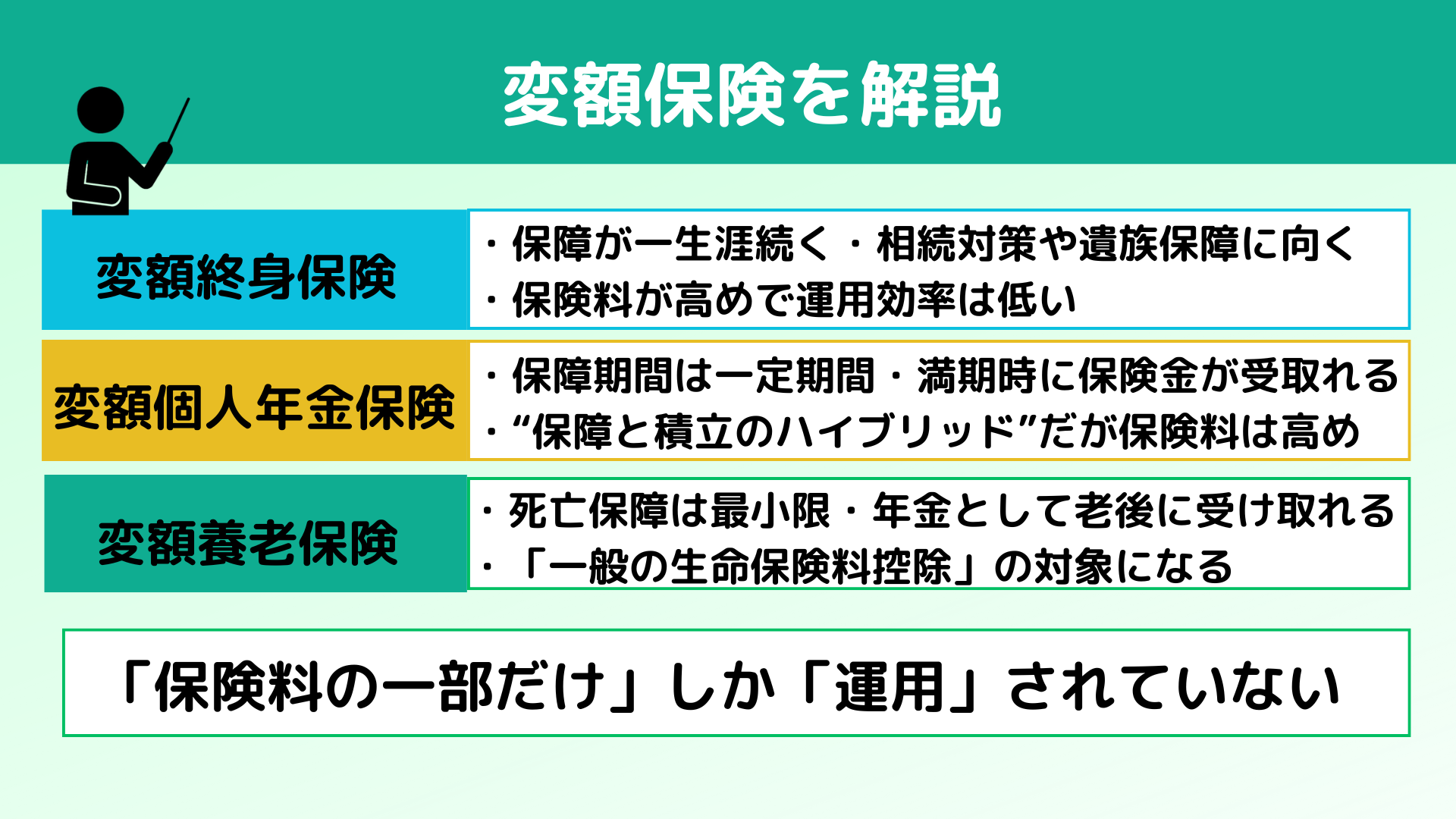

乽曄妟曐尟傪専摙偟偰偄傞偗偳丄庬椶偑偄傠偄傠偁偭偰堘偄偑傢偐傜側偄乧乿偲偄偆曽偺偨傔偵乽3偮偺曄妟曐尟偺堘偄乿偵偮偄偰偛徯夘偟傑偡丅

曄妟廔恎曐尟丂仠丂曐忈偑堦惗奤懕偔

曄妟廔恎曐尟丂仠丂曐忈偑堦惗奤懕偔

丂仠丂憡懕懳嶔傗堚懓曐忈偵岦偄偰偄傞

丂仠丂曐尟椏偑崅傔偱丄塣梡岠棪偼掅偄- 曄妟梴榁曐尟丂仠丂曐忈婜娫偼堦掕婜娫乮椺丗30嵨〜60嵨乯

丂仠丂枮婜帪偵曐尟嬥偑庴偗庢傟傞

丂仠丂乬曐忈偲愊棫偺僴僀僽儕僢僪乭偩偗偳丄曐尟椏偼崅傔 - 曄妟屄恖擭嬥曐尟丂仠丂巰朣曐忈偼嵟彫尷

丂仠丂擭嬥偲偟偰榁屻偵庴偗庢傟傞

丂仠丂乽堦斒偺惗柦曐尟椏峊彍乿偺懳徾偵側傞乮偟偐偟偡偱偵懠偺曐尟偵壛擖偟偰偄偰峊彍榞傪巊偭偰偄傞応崌丄愡惻偺儊儕僢僩偑側偄応崌傕懡偄偺偱拲堄偑昁梫乯

曄妟曐尟偺庬椶偼丄偦傟偧傟柤慜偑帡偰偄傞偩偗偱拞恎偼傑偭偨偔堘偆彜昳偱偡丅偁側偨偺栚揑偵崌偭偨傕偺傪慖傇傛偆偵偟傑偟傚偆丅

乽曐尟偱塣梡偱偒偰丄偟偐傕曐忈傕偁傞側傜堦愇擇捁偠傖側偄丠乿偲巚偭偰曄妟曐尟傪専摙偡傞恖偼懡偄偱偡丅偱傕幚偼丄曐尟椏偑慡晹乬搳帒偵夞傞乭傢偗偱偼偁傝傑偣傫丅

曄妟曐尟偼乽曐忈亄塣梡偑偱偒傞曐尟乿偱偁傞偨傔丄巰朣曐忈側偳偺乬曐尟偺婡擻乭偵偐偐傞僐僗僩偑丄嵟弶偐傜嵎偟堷偐傟偰偄傑偡丅

偦偟偰偦偺僐僗僩偼丄偳偺僞僀僾偺曐尟偐偵傛偭偰傕曄傢偭偰偒傑偡丅

曄妟曐尟偼乽曐忈亄塣梡偑偱偒傞曐尟乿偱偁傞偨傔丄巰朣曐忈側偳偺乬曐尟偺婡擻乭偵偐偐傞僐僗僩偑丄嵟弶偐傜嵎偟堷偐傟偰偄傑偡丅

偦偟偰偦偺僐僗僩偼丄偳偺僞僀僾偺曐尟偐偵傛偭偰傕曄傢偭偰偒傑偡丅

- 廔恎曐尟丗堦惗曐忈偑偁傞暘丄僐僗僩偑崅傔

- 梴榁曐尟丗曐忈婜娫偑寛傑偭偰傞偺偱丄僐僗僩偼拞偔傜偄

- 屄恖擭嬥曐尟丗巰朣曐忈偼嵟彫尷丄僐僗僩偼掅偄

偱偼偙偙偐傜丄偦傟偧傟偺曄妟曐尟偲怴NISA傪幚嵺偺悢帤偱斾妑偟偰傒傑偟傚偆丅

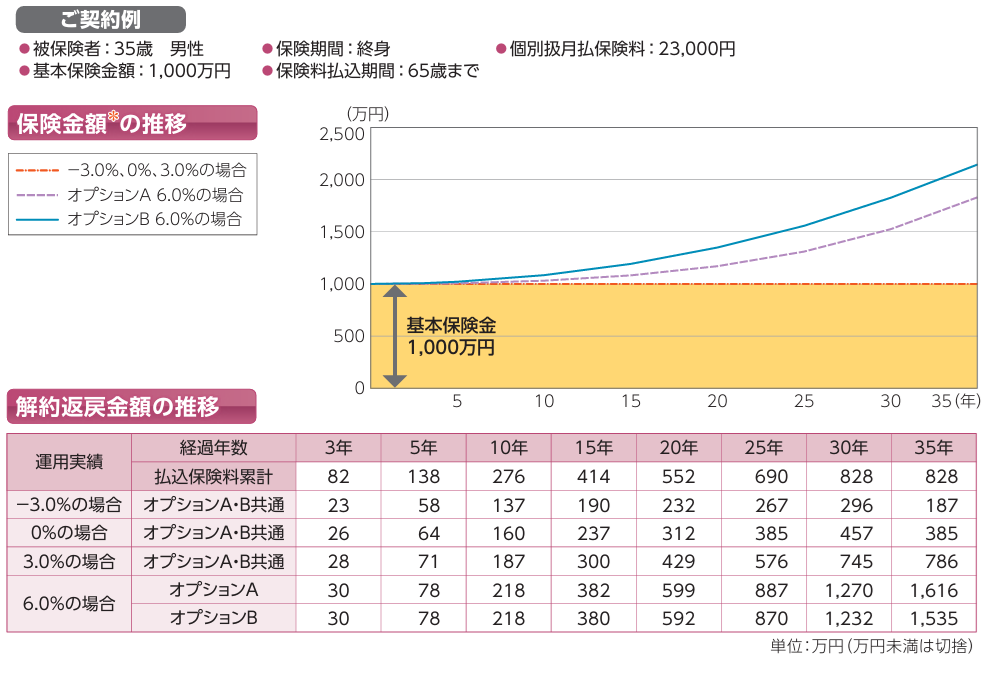

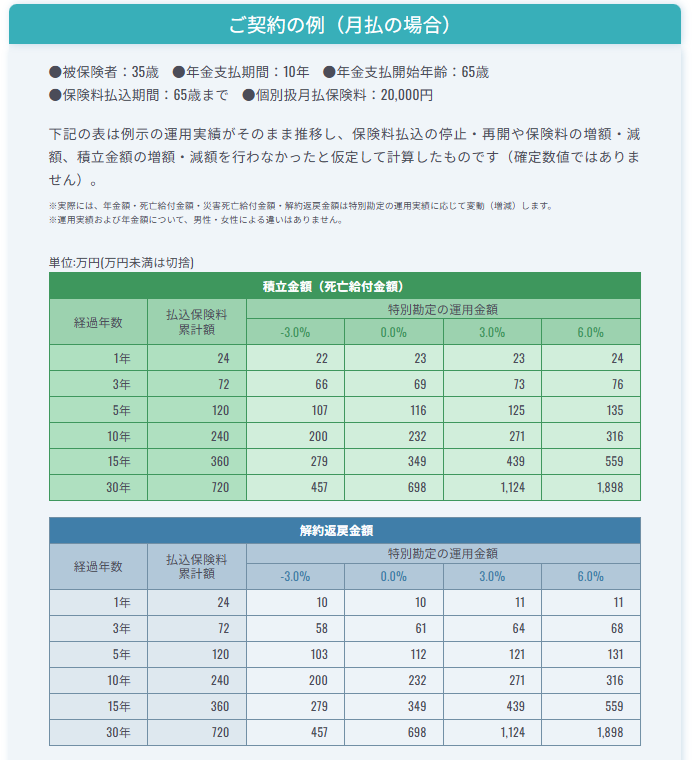

- 曄妟廔恎曐尟偺働乕僗35嵨抝惈偱丄巰朣曐忈1,000枩墌丅

寧23,000墌偺曐尟椏傪30擭娫巟暐偭偨応崌丄壖偵擭6亾偱塣梡偱偒偨偲偟偨傜丄

嵟廔揑側庴庢妟偼乧栺1,270枩墌偱偡丅

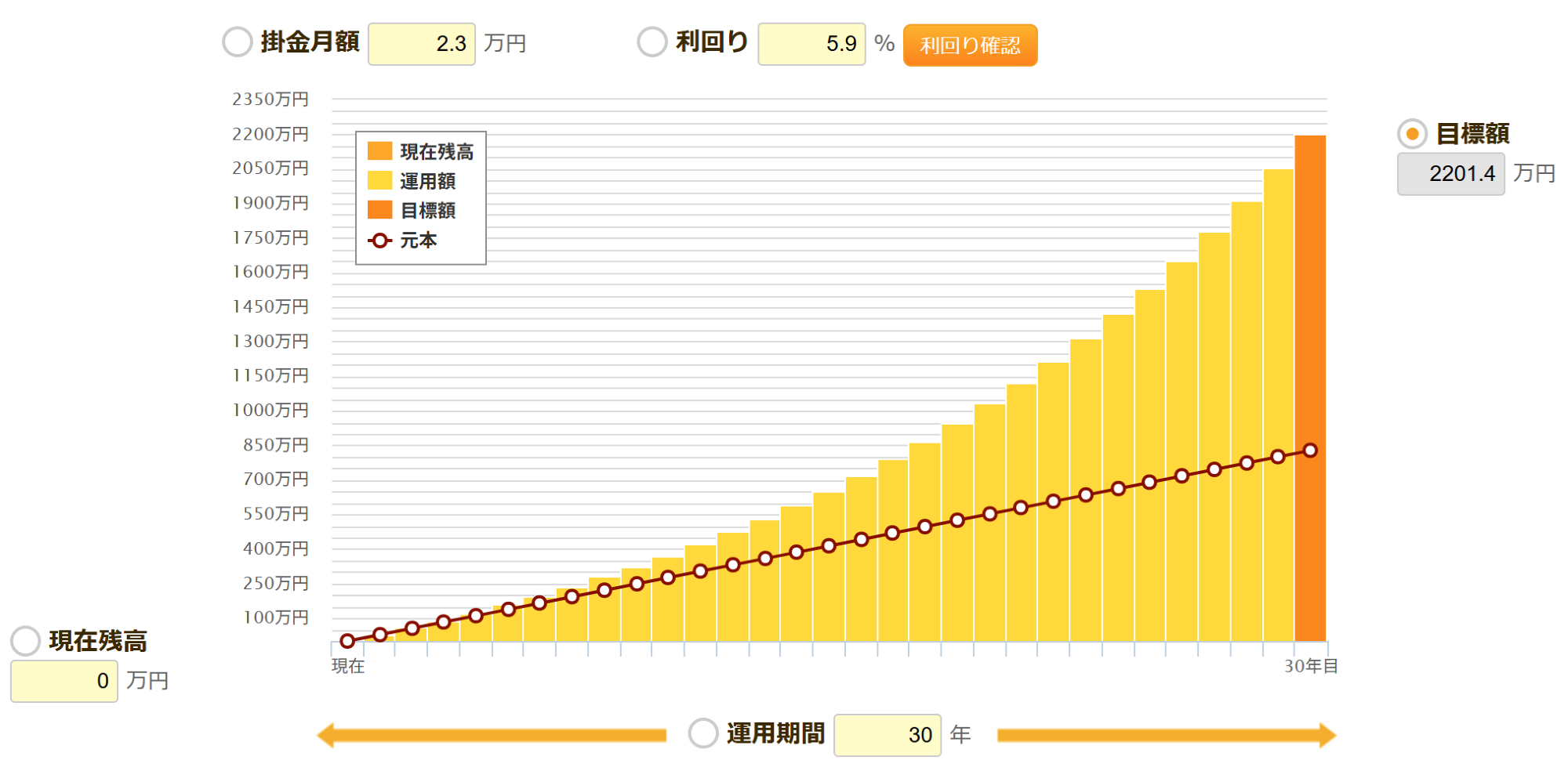

摨偠嬥妟傪怴NISA偱5.9亾乮怣戸曬廣堷偒屻乯偱塣梡偟偨傜偳偆側傞偱偟傚偆丠

仺 摎偊偼栺2,201枩墌丅偦偺嵎丄側傫偲931枩墌偱偡丅

仸怴NISA,曄妟曐尟偲傕偵6亾偵崌傢偣偰斾妑偟偰偄傑偡偑丄怴NISA偼搳帒怣戸偺娗棟旓梡傪0.1亾偐偐傞偲壖掕偟5.9亾偱斾妑偟偰偄傑偡丅埲壓摨偠

偙偺嵎偺棟桼偼丄堦惗奤偺曐忈傪帩偮偨傔偺乬僐僗僩乭偑堷偐傟偰偄傞偐傜側偺偱偡丅

仺 摎偊偼栺2,201枩墌丅偦偺嵎丄側傫偲931枩墌偱偡丅

仸怴NISA,曄妟曐尟偲傕偵6亾偵崌傢偣偰斾妑偟偰偄傑偡偑丄怴NISA偼搳帒怣戸偺娗棟旓梡傪0.1亾偐偐傞偲壖掕偟5.9亾偱斾妑偟偰偄傑偡丅埲壓摨偠

偙偺嵎偺棟桼偼丄堦惗奤偺曐忈傪帩偮偨傔偺乬僐僗僩乭偑堷偐傟偰偄傞偐傜側偺偱偡丅

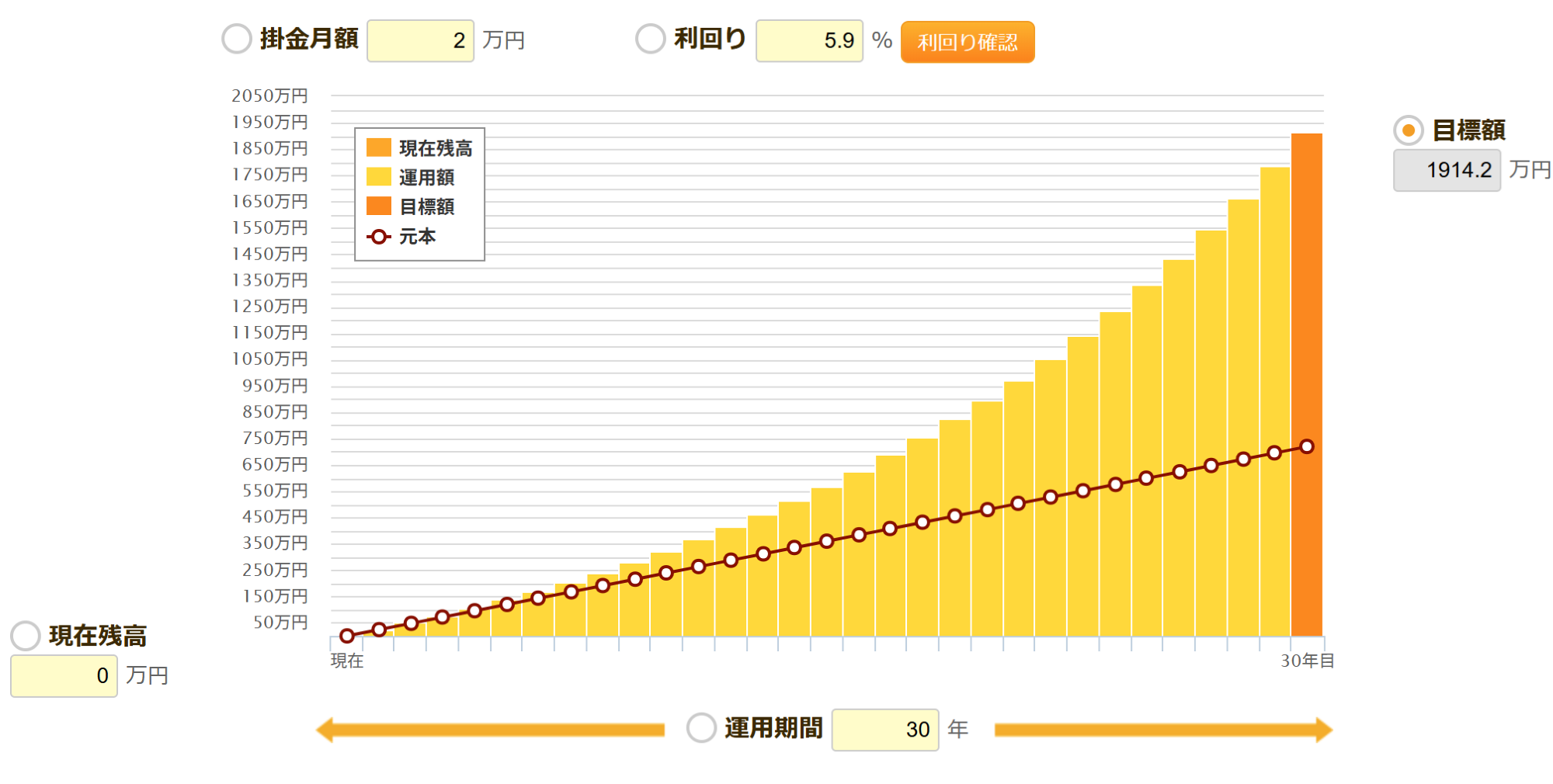

- 曄妟梴榁曐尟偺働乕僗30嵨抝惈偱丄寧2枩墌丒巰朣曐忈1,000枩墌偺宊栺偩偲丄

擭6亾偱30擭娫塣梡偟偰傕丄嵟廔揑偵庴偗庢傟傞偺偼栺1,633枩墌偱偡丅

堦曽丄怴NISA偱摨偠嬥妟乮寧2枩墌乯傪5.9亾偱愊傒棫偰偨応崌丄栺1,914枩墌偵側傝傑偡丅

嵎偼281枩墌偱偡丅

嵎偼281枩墌偱偡丅

曄妟梴榁曐尟偵偼曐忈偑偁傞暘丄偳偆偟偰傕僐僗僩偑堷偐傟偰偟傑偆偺偱偡丅

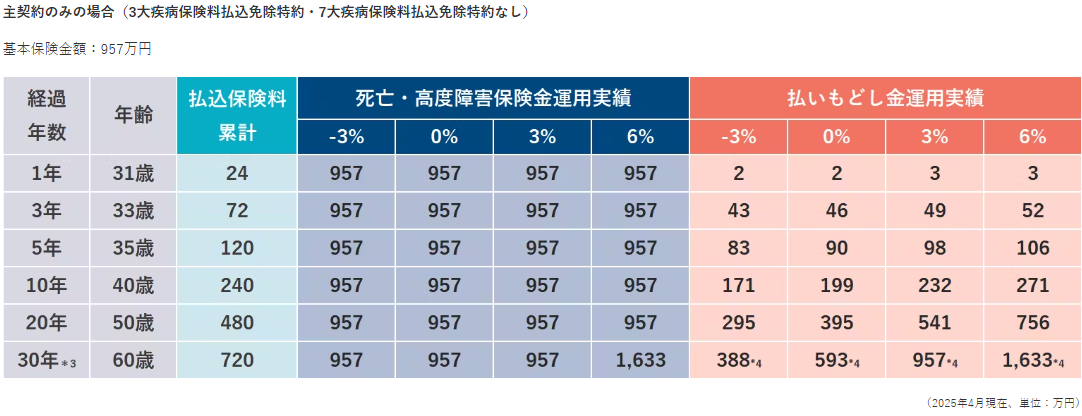

- 曄妟屄恖擭嬥曐尟偺働乕僗偙偪傜偼丄35嵨抝惈丒寧2枩墌偺愊棫偱丄

愊棫妟偲夝栺曉栠嬥偑崅偔榁屻偵岦偗偰偺帒嶻宍惉傪栚揑偲偟偨乬曄妟屄恖擭嬥曐尟乭偱偡丅

壖偵擭6亾偱30擭娫塣梡偱偒偨偲偡傞偲丄嵟廔揑側庴庢妟偼栺1,898枩墌偱偡丅

摨偠寧2枩墌傪丄怴NISA偱5.9亾乮怣戸曬廣嵎偟堷偒屻乯偱愊傒棫偰偨応崌乧

仺 偦偺庴庢妟偼栺1,914枩墌偱偡丅

仺 偦偺庴庢妟偼栺1,914枩墌偱偡丅

嵎偑偨偭偨16枩墌偩偗丠偲巚偄傑偡傛偹丅偦偆偱偡丄曄妟屄恖擭嬥偼丄曐忈偑傎偲傫偳晅偄偰偄側偄暘丄塣梡岠棪偑崅偄傫偱偡丅偩偐傜丄怴NISA偲偺嵎偼彫偝偔尒偊傞偐傕偟傟傑偣傫丅

偨偩偟乗乗

丂仠 怴NISA偼塣梡塿偑姰慡旕壽惻

丂仠丂堦曽丄曄妟屄恖擭嬥曐尟偼惻嬥偑偐偐傞壜擻惈偑偁傞乮徻偟偔偼師復偱夝愢乯

偮傑傝丄塣梡柺偱偺幚幙揑側嵎偼傕偭偲峀偑傞壜擻惈偑偁傞偺偱偡丅

偨偩偟乗乗

丂仠 怴NISA偼塣梡塿偑姰慡旕壽惻

丂仠丂堦曽丄曄妟屄恖擭嬥曐尟偼惻嬥偑偐偐傞壜擻惈偑偁傞乮徻偟偔偼師復偱夝愢乯

偮傑傝丄塣梡柺偱偺幚幙揑側嵎偼傕偭偲峀偑傞壜擻惈偑偁傞偺偱偡丅

曄妟曐尟傪専摙偡傞嵺丄庴偗庢傝偺嬥妟偽偐傝偵拲栚偟偑偪偱偡偑丄

幚偼丄乽偄偮乿乽偳偆傗偭偰乿偍嬥傪庴偗庢傞偐偵傛偭偰丄庤尦偵巆傞嬥妟偼戝偒偔曄傢偭偰偒傑偡丅

摿偵拲堄偡傋偒側偺偑丄夝栺峊彍丒曉栠嬥偺尭妟丒惻嬥偺庢傝埖偄偱偡丅偙偺乬弌岥愴棯乭偵偮偄偰嬶懱揑偵偍揱偊偟偰偄偒傑偡丅

曄妟曐尟偵偼懡偔偺応崌丄宊栺屻悢擭娫偼搑拞夝栺傪偡傞偲丄乽曉栠嬥乿偐傜堦掕妟偑嵎偟堷偐傟傞巇慻傒偵側偭偰偄傑偡丅偙偺惂搙傪乽夝栺峊彍乿偲屇傃傑偡丅

偨偲偊偽朸曐尟夛幮偺儂乕儉儁乕僕傪尒偰傒傞偲丄

30嵨抝惈偑曄妟梴榁曐尟偵寧2枩墌偱壛擖偟偨応崌丄10擭屻偵擭6亾偱塣梡偱偒偨偲偟偰傕丄夝栺曉栠嬥偼271枩墌掱搙丅

堦曽丄摨偠寧2枩墌傪怴NISA偱5.9亾乮怣戸曬廣峊彍屻乯偱塣梡偟偨応崌丄栺323枩墌偵側傝傑偡丅

偙偺嵎偼栺52枩墌丅

偙傟偼丄曐尟偵偐偐傞曐忈僐僗僩偲夝栺峊彍偺塭嬁偵傛偭偰惗偠偨傕偺偱丄乬愊傒棫偰偨偩偗側偺偵栚尭傝偡傞乭偲偄偆尰徾偑婲偙傝傑偡丅

偝傜偵拲堄偟偨偄偺偑丄夝栺帪傗枮婜帪偵棙塿偑弌偰偄傞応崌偺乽惻嬥偺庢傝埖偄乿偱偡丅

曄妟曐尟偱棙塿偑弌偨応崌丄偦偺晹暘偼堦帪強摼偲偟偰壽惻懳徾偵側傝傑偡丅

堦帪強摼偼棙塿偺嬥妟偐傜50枩墌堷偄偰傛偔丄偝傜偵偦偺敿暘偵惻嬥偑偐偐傝傑偡丅

偨偲偊偽丄憤妟偱500枩墌暐偭偰600枩墌傪庴偗庢偭偨応崌丄棙塿偼100枩墌丅

丂亂100枩墌 亅 50枩墌 亖 50枩墌亃

偦偺敿暘丄25枩墌偑偦偺擭偺強摼偵壛嶼偝傟傞寁嶼偵側傝傑偡丅

斾妑揑彮妟偺棙塿偱偁傟偽丄晧扴姶偼戝偒偔偁傝傑偣傫丅

偟偐偟丄偨偲偊偽800枩墌庴偗庢偭偰棙塿偑300枩墌偩偭偨応崌偼丄

丂亂300枩墌 亅 50枩墌亖250枩墌亃 仺 偦偺1/2丄125枩墌偑強摼偵壛嶼偝傟傑偡丅

偙偺傛偆偵丄嬥妟偑戝偒偔側傟偽側傞傎偳丄強摼惻丒廧柉惻丒寢壥偲偟偰曐堢椏丒寬峃曐尟椏偺寁嶼偵傕塭嬁傪媦傏偡壜擻惈偑弌偰偒傑偡丅

偙偆偟偨慜採傪偟偭偐傝棟夝偟偰偍偔偙偲偑丄曐尟彜昳傪帒嶻宍惉偵妶偐偡偨傔偺廳梫側億僀儞僩偱偡丅弌岥傑偱尒悩偊偰偄側偄愝寁偱偼丄乽巚偭偰偄偨傛傝偍嬥偑巆傜側偐偭偨乧乿偲偄偆働乕僗偵側傝偐偹傑偣傫丅

幚偼丄乽偄偮乿乽偳偆傗偭偰乿偍嬥傪庴偗庢傞偐偵傛偭偰丄庤尦偵巆傞嬥妟偼戝偒偔曄傢偭偰偒傑偡丅

摿偵拲堄偡傋偒側偺偑丄夝栺峊彍丒曉栠嬥偺尭妟丒惻嬥偺庢傝埖偄偱偡丅偙偺乬弌岥愴棯乭偵偮偄偰嬶懱揑偵偍揱偊偟偰偄偒傑偡丅

曄妟曐尟偵偼懡偔偺応崌丄宊栺屻悢擭娫偼搑拞夝栺傪偡傞偲丄乽曉栠嬥乿偐傜堦掕妟偑嵎偟堷偐傟傞巇慻傒偵側偭偰偄傑偡丅偙偺惂搙傪乽夝栺峊彍乿偲屇傃傑偡丅

偨偲偊偽朸曐尟夛幮偺儂乕儉儁乕僕傪尒偰傒傞偲丄

30嵨抝惈偑曄妟梴榁曐尟偵寧2枩墌偱壛擖偟偨応崌丄10擭屻偵擭6亾偱塣梡偱偒偨偲偟偰傕丄夝栺曉栠嬥偼271枩墌掱搙丅

堦曽丄摨偠寧2枩墌傪怴NISA偱5.9亾乮怣戸曬廣峊彍屻乯偱塣梡偟偨応崌丄栺323枩墌偵側傝傑偡丅

偙偺嵎偼栺52枩墌丅

偙傟偼丄曐尟偵偐偐傞曐忈僐僗僩偲夝栺峊彍偺塭嬁偵傛偭偰惗偠偨傕偺偱丄乬愊傒棫偰偨偩偗側偺偵栚尭傝偡傞乭偲偄偆尰徾偑婲偙傝傑偡丅

偝傜偵拲堄偟偨偄偺偑丄夝栺帪傗枮婜帪偵棙塿偑弌偰偄傞応崌偺乽惻嬥偺庢傝埖偄乿偱偡丅

曄妟曐尟偱棙塿偑弌偨応崌丄偦偺晹暘偼堦帪強摼偲偟偰壽惻懳徾偵側傝傑偡丅

堦帪強摼偼棙塿偺嬥妟偐傜50枩墌堷偄偰傛偔丄偝傜偵偦偺敿暘偵惻嬥偑偐偐傝傑偡丅

偨偲偊偽丄憤妟偱500枩墌暐偭偰600枩墌傪庴偗庢偭偨応崌丄棙塿偼100枩墌丅

丂亂100枩墌 亅 50枩墌 亖 50枩墌亃

偦偺敿暘丄25枩墌偑偦偺擭偺強摼偵壛嶼偝傟傞寁嶼偵側傝傑偡丅

斾妑揑彮妟偺棙塿偱偁傟偽丄晧扴姶偼戝偒偔偁傝傑偣傫丅

偟偐偟丄偨偲偊偽800枩墌庴偗庢偭偰棙塿偑300枩墌偩偭偨応崌偼丄

丂亂300枩墌 亅 50枩墌亖250枩墌亃 仺 偦偺1/2丄125枩墌偑強摼偵壛嶼偝傟傑偡丅

偙偺傛偆偵丄嬥妟偑戝偒偔側傟偽側傞傎偳丄強摼惻丒廧柉惻丒寢壥偲偟偰曐堢椏丒寬峃曐尟椏偺寁嶼偵傕塭嬁傪媦傏偡壜擻惈偑弌偰偒傑偡丅

偙偆偟偨慜採傪偟偭偐傝棟夝偟偰偍偔偙偲偑丄曐尟彜昳傪帒嶻宍惉偵妶偐偡偨傔偺廳梫側億僀儞僩偱偡丅弌岥傑偱尒悩偊偰偄側偄愝寁偱偼丄乽巚偭偰偄偨傛傝偍嬥偑巆傜側偐偭偨乧乿偲偄偆働乕僗偵側傝偐偹傑偣傫丅

曄妟曐尟偼乬搳帒傕偱偒傞曐尟乭偲偟偰徯夘偝傟傞偙偲偑懡偄偱偡偑丄杮幙偼偁偔傑偱乽曐尟乿丅 塣梡栚揑偱偼側偔丄乽傕偟傕偺偲偒偺旛偊乿偑昁梫側恖偵偲偭偰偼慖戰巿偺堦偮偵側傝傑偡丅

偨偩偟偙偙偱拲堄偟偨偄偺偼丄乽曐忈偑偁傞亖埨怱乿偱偼側偄偲偄偆偙偲偱偡丅

幚嵺偵堚偝傟偨壠懓偵昁梫側曐忈妟偼悢昐枩墌偱偼側偔丄悢愮枩墌偵側傞偙偲偑堦斒揑偱偡丅

偦傟傪曄妟廔恎曐尟傗梴榁曐尟偱傑偐側偆偲丄曐尟椏偑旕忢偵崅妟偵側傝偑偪偱偡丅

枅寧3枩墌丄4枩墌乧偲巟暐偆偙偲偵側傝丄曐忈傪堐帩偟懕偗傞偩偗偱傕壠寁傪埑敆偟偰偟傑偆儕僗僋偑偁傝傑偡丅

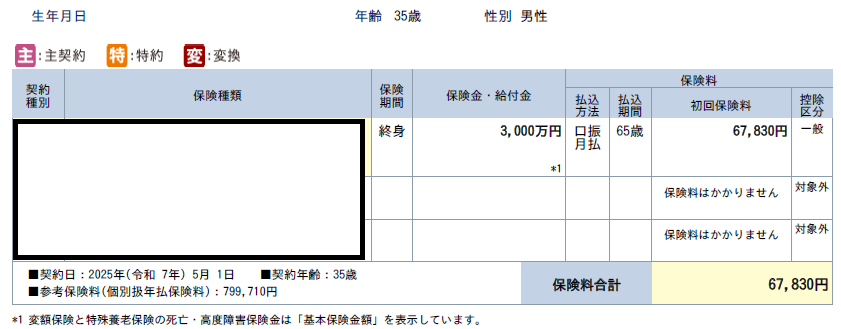

偨偲偊偽丄曄妟廔恎曐尟偱3,000枩墌偺巰朣曐忈傪帩偮応崌丄35嵨抝惈偱寧妟曐尟椏偼68,000墌慜屻偵側傝傑偡丅

偨偩偟偙偙偱拲堄偟偨偄偺偼丄乽曐忈偑偁傞亖埨怱乿偱偼側偄偲偄偆偙偲偱偡丅

幚嵺偵堚偝傟偨壠懓偵昁梫側曐忈妟偼悢昐枩墌偱偼側偔丄悢愮枩墌偵側傞偙偲偑堦斒揑偱偡丅

偦傟傪曄妟廔恎曐尟傗梴榁曐尟偱傑偐側偆偲丄曐尟椏偑旕忢偵崅妟偵側傝偑偪偱偡丅

枅寧3枩墌丄4枩墌乧偲巟暐偆偙偲偵側傝丄曐忈傪堐帩偟懕偗傞偩偗偱傕壠寁傪埑敆偟偰偟傑偆儕僗僋偑偁傝傑偡丅

偨偲偊偽丄曄妟廔恎曐尟偱3,000枩墌偺巰朣曐忈傪帩偮応崌丄35嵨抝惈偱寧妟曐尟椏偼68,000墌慜屻偵側傝傑偡丅

曄妟廔恎曐尟偼憐掕埲忋偵棙棪偑傛偔側偭偨応崌偼巰朣曐忈傕忋偑傞偺偱僀儞僼儗偵懳偡傞岠壥偼偁傝傑偡丅

偱傕側偐側偐偙偺曐尟椏偼尰幚揑偱偼側偄偲巚偄傑偡偟丄懡偔偺恖偼堦惗奤偺巰朣曐忈傪偙傫側偵帩偮昁梫偑側偄偲巚偄傑偡丅

傕偟曄妟曐尟傪慖傇偺偱偁傟偽丄乬帒嶻塣梡栚揑乭偱偼側偔丄乬堦惗奤偺曐忈傪栚揑偲偟偨曐尟彜昳乭偲偟偰埵抲偯偗傞偙偲偑廳梫偱偡丅

丂仠丂廔恎偺 巰朣曐忈偑昁梫側傜丄専摙偡傞壙抣偼偁傞

丂仠丂偨偩偟丄昁梫曐忈妟傪曄妟曐尟偩偗偱傑偐側偆偺偼丄僐僗僩揑偵尰幚揑偱偼側偄

丂仠丂曐忈偼曐忈丄塣梡偼塣梡偲丄栚揑傪柧妋偵暘偗偰慖傇偙偲偑崌棟揑

偮傑傝丄乽曄妟曐尟偑埆偄乿偺偱偼側偔丄乬壗偺偨傔偵巊偆偐乭偑戝帠偲偄偆偙偲偱偡丅

偱傕側偐側偐偙偺曐尟椏偼尰幚揑偱偼側偄偲巚偄傑偡偟丄懡偔偺恖偼堦惗奤偺巰朣曐忈傪偙傫側偵帩偮昁梫偑側偄偲巚偄傑偡丅

傕偟曄妟曐尟傪慖傇偺偱偁傟偽丄乬帒嶻塣梡栚揑乭偱偼側偔丄乬堦惗奤偺曐忈傪栚揑偲偟偨曐尟彜昳乭偲偟偰埵抲偯偗傞偙偲偑廳梫偱偡丅

丂仠丂廔恎偺 巰朣曐忈偑昁梫側傜丄専摙偡傞壙抣偼偁傞

丂仠丂偨偩偟丄昁梫曐忈妟傪曄妟曐尟偩偗偱傑偐側偆偺偼丄僐僗僩揑偵尰幚揑偱偼側偄

丂仠丂曐忈偼曐忈丄塣梡偼塣梡偲丄栚揑傪柧妋偵暘偗偰慖傇偙偲偑崌棟揑

偮傑傝丄乽曄妟曐尟偑埆偄乿偺偱偼側偔丄乬壗偺偨傔偵巊偆偐乭偑戝帠偲偄偆偙偲偱偡丅

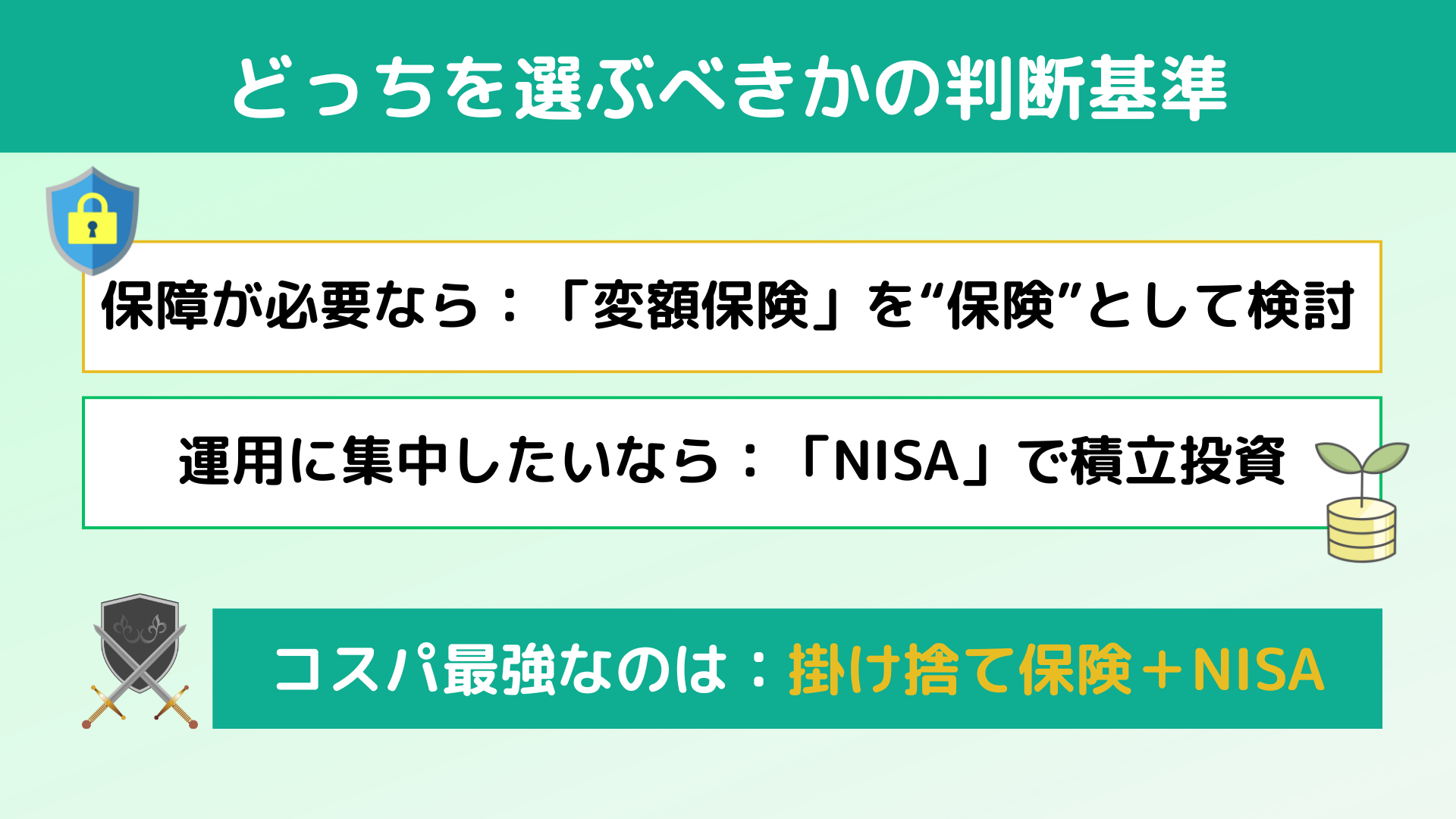

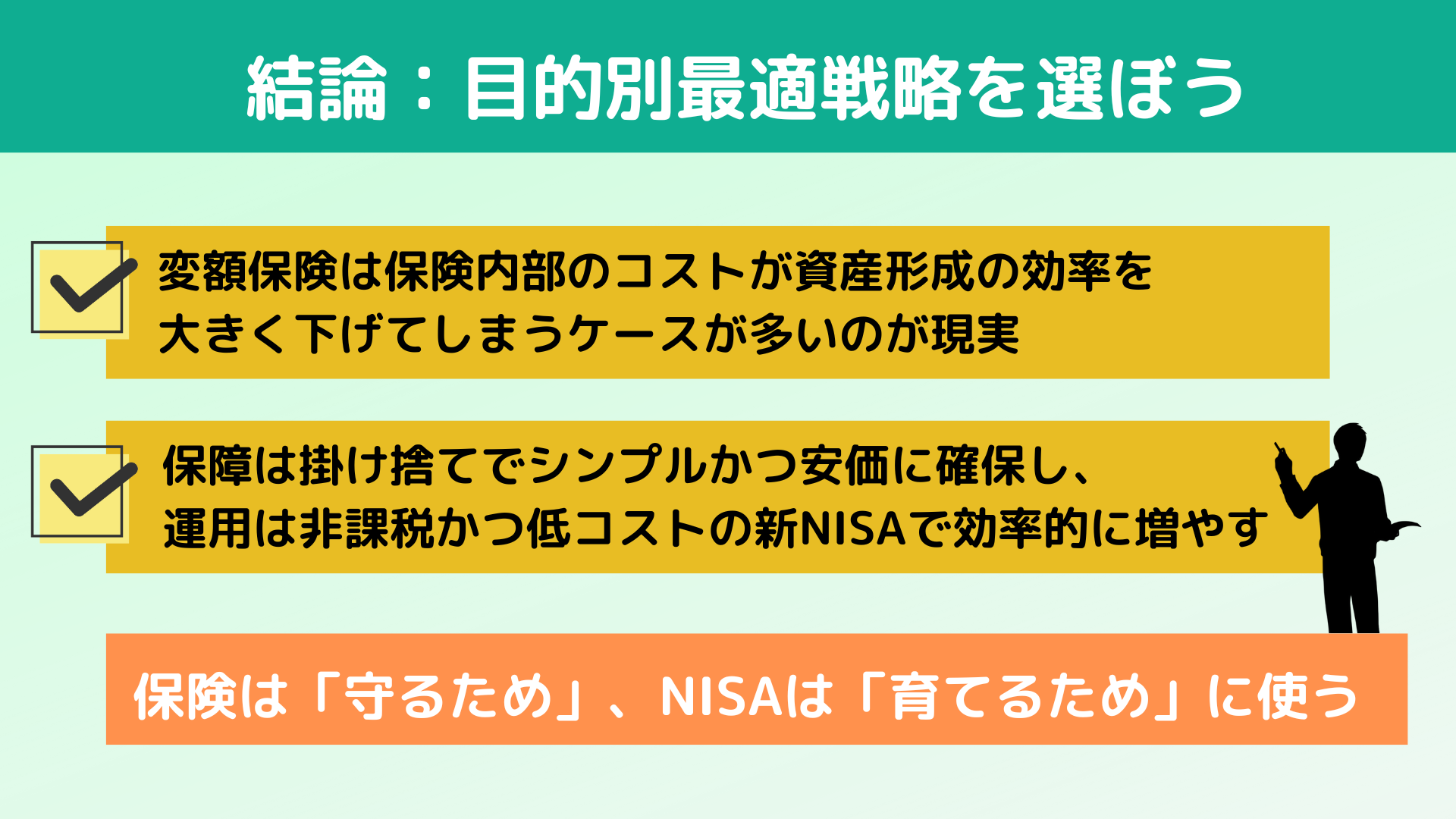

乽帒嶻傪偟偭偐傝堢偰偨偄乿乽榁屻偵岦偗偰拝幚偵憹傗偟偰偄偒偨偄乿 偦傫側栚揑偱愊棫傪峫偊傞側傜丄嵟傕岠棪揑側慖戰巿偺堦偮偑怴NISA偱偡丅

怴NISA偵偼曐尟偺傛偆側曐忈偼偁傝傑偣傫偑丄 偦偺暘丄愊傒棫偰偨偍嬥偺傎傏偡傋偰偑偦偺傑傑塣梡偵夞傞偲偄偆柧妋側儊儕僢僩偑偁傝傑偡丅

丂仠丂僐僗僩偑掅偔丄摟柧惈偑崅偄

丂仠丂夝栺峊彍偺怱攝偑側偄

丂仠丂彜昳偺擖傟懼偊傗攧媝傕帺桼

丂仠丂塣梡塿偼偡傋偰旕壽惻

偙傟傎偳帒嶻宍惉偵摿壔偟偨惂搙偼懠偵偁傝傑偣傫丅

曐忈偑偡偱偵旛傢偭偰偄傞恖傗丄曐忈傪暿偵妋曐偱偒傞恖偵偲偭偰偼丄 傢偞傢偞崅僐僗僩偺曄妟曐尟傪慖傇棟桼偼尒摉偨傜側偄偱偟傚偆丅

娭楢婰帠丗

怴NISA偵偼曐尟偺傛偆側曐忈偼偁傝傑偣傫偑丄 偦偺暘丄愊傒棫偰偨偍嬥偺傎傏偡傋偰偑偦偺傑傑塣梡偵夞傞偲偄偆柧妋側儊儕僢僩偑偁傝傑偡丅

丂仠丂僐僗僩偑掅偔丄摟柧惈偑崅偄

丂仠丂夝栺峊彍偺怱攝偑側偄

丂仠丂彜昳偺擖傟懼偊傗攧媝傕帺桼

丂仠丂塣梡塿偼偡傋偰旕壽惻

偙傟傎偳帒嶻宍惉偵摿壔偟偨惂搙偼懠偵偁傝傑偣傫丅

曐忈偑偡偱偵旛傢偭偰偄傞恖傗丄曐忈傪暿偵妋曐偱偒傞恖偵偲偭偰偼丄 傢偞傢偞崅僐僗僩偺曄妟曐尟傪慖傇棟桼偼尒摉偨傜側偄偱偟傚偆丅

娭楢婰帠丗

曐尟偺栚揑偼丄枩偑堦偵旛偊傞乬庣傝乭丄塣梡偺栚揑偼丄彨棃偵岦偗偰帒嶻傪乬堢偰傞乭偙偲丅

偙偺2偮傪柍棟傗傝傂偲偮偺曐尟偵傑偲傔傞偲丄偳偪傜傕拞搑敿抂偵側偭偰偟傑偆丅 偩偐傜偙偦丄嵟揔側庤抜傪偦傟偧傟慖傫偱慻傒崌傢偣傞偲偄偆愴棯偑偲偰傕桳岠側偺偱偡丅

嬶懱揑側悢帤偱斾妑偟偰傒傑偟傚偆丅

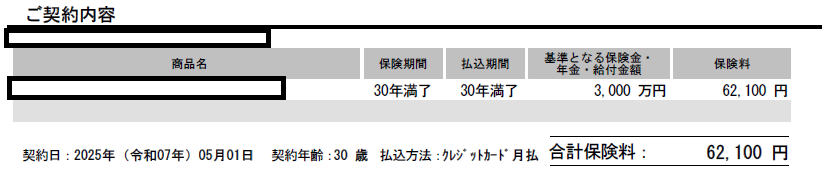

曄妟梴榁曐尟傪椺偵傒傞偲丄 30戙抝惈3,000枩墌偺曐尟嬥妟丄30擭暐偄偺応崌丄寧62,100墌偵側傝傑偡丅

偙偺2偮傪柍棟傗傝傂偲偮偺曐尟偵傑偲傔傞偲丄偳偪傜傕拞搑敿抂偵側偭偰偟傑偆丅 偩偐傜偙偦丄嵟揔側庤抜傪偦傟偧傟慖傫偱慻傒崌傢偣傞偲偄偆愴棯偑偲偰傕桳岠側偺偱偡丅

嬶懱揑側悢帤偱斾妑偟偰傒傑偟傚偆丅

曄妟梴榁曐尟傪椺偵傒傞偲丄 30戙抝惈3,000枩墌偺曐尟嬥妟丄30擭暐偄偺応崌丄寧62,100墌偵側傝傑偡丅

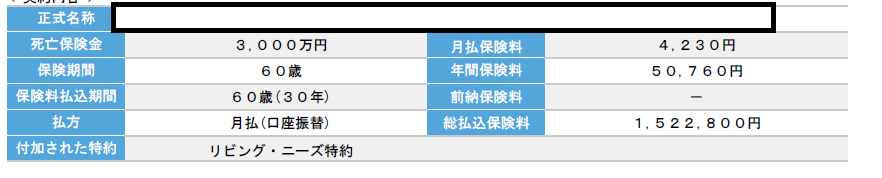

摨偠3,000枩墌偺曐尟嬥妟偱30擭偺妡幪偰曐尟偵擖傞偲丄僞僶僐媧傢側偄寬峃側曽側傜寧4,230墌偺曐尟椏偱擖傟傑偡丅

偲側傞偲丄曄妟梴榁曐尟偲斾妑偡傞偲丄摨偠3,000枩墌偱傕62,100墌偲4,230墌偱丄57,870墌偺嵎偑偁傝傑偡丅

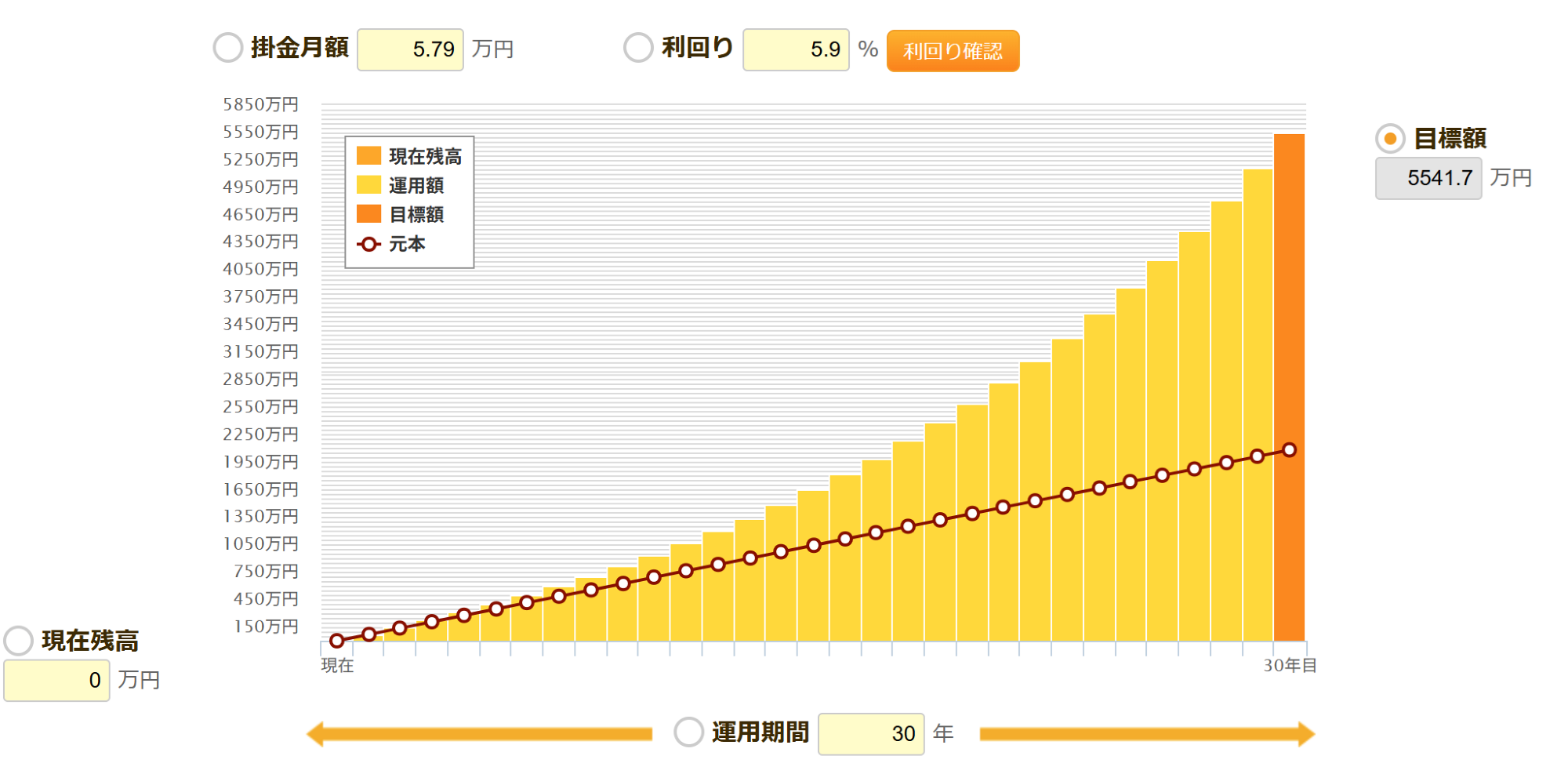

偙傟傪搳帒怣戸偺娗棟旓梡傪0.1亾偲壖掕偟偰堷偄偰5.9亾偱塣梡偡傞偲丄30擭屻偼5,541枩墌側傝傑偡丅

偙傟傪搳帒怣戸偺娗棟旓梡傪0.1亾偲壖掕偟偰堷偄偰5.9亾偱塣梡偡傞偲丄30擭屻偼5,541枩墌側傝傑偡丅

堦曽丄曄妟梴榁曐尟偺曐尟夛幮偐傜偺忣曬傪妋擣偡傞偲丄6亾塣梡偱傕5,120枩墌偵偟偐側傝傑偣傫丅

偙偺捠傝丄妡偗幪偰曐尟亄怴NISA偺曽偑僷僼僅乕儅儞僗偼傛偔側傞偺偱偡丅

曐忈傪帩偪側偑傜偺塣梡偼岠棪偑奿抜偵埆偄偺偱丄僐僗僩傕埨偔梷偊傜傟傞乬妡偗幪偰亄NISA乭偺慻傒崌傢偣偑嵟揔偱偡丅

曐忈傪帩偪側偑傜偺塣梡偼岠棪偑奿抜偵埆偄偺偱丄僐僗僩傕埨偔梷偊傜傟傞乬妡偗幪偰亄NISA乭偺慻傒崌傢偣偑嵟揔偱偡丅

|

曐忈偲塣梡偼丄栚揑偑堎側傞傕偺丅 偩偐傜偙偦丄曐尟偼乽庣傞偨傔乿偵丄NISA偼乽堢偰傞偨傔乿偵巊偄傑偟傚偆丅

偙偺乬栚揑暿嵟揔愴棯乭偑丄 曐忈偲帒嶻宍惉傪偳偪傜傕戝帠偵偟偨偄恖偵偲偭偰丄嵟傕尰幚揑偱僐僗僷偺椙偄慖戰巿偱偡丅

奆偝傫偺乽曐尟偲搳帒偺惓偟偄慖傃曽乿偵彮偟偱傕峷專偱偒偨傜婐偟偄偱偡丅偍嬥偺偙偲偱傢偐傜側偄偙偲傗晄埨側偙偲偑偁傟偽丄壓偺僶僫乕傑偨偼偙偪傜偺偍栤偄崌傢偣僼僅乕儉偐傜丄偍婥寉偵偍栤偄崌傢偣偔偩偝偄丅

偙偺乬栚揑暿嵟揔愴棯乭偑丄 曐忈偲帒嶻宍惉傪偳偪傜傕戝帠偵偟偨偄恖偵偲偭偰丄嵟傕尰幚揑偱僐僗僷偺椙偄慖戰巿偱偡丅

奆偝傫偺乽曐尟偲搳帒偺惓偟偄慖傃曽乿偵彮偟偱傕峷專偱偒偨傜婐偟偄偱偡丅偍嬥偺偙偲偱傢偐傜側偄偙偲傗晄埨側偙偲偑偁傟偽丄壓偺僶僫乕傑偨偼偙偪傜偺偍栤偄崌傢偣僼僅乕儉偐傜丄偍婥寉偵偍栤偄崌傢偣偔偩偝偄丅