退職金はローン返済か運用か?やってはいけないこと3つをFPが解説

2025年11月14日

執筆者:土屋 ごう

執筆者:土屋 ごう

「退職金で住宅ローンを完済したほうがいいでしょうか?」

…最近増えているご質問です。

もちろん最適な判断は一人ひとりの状況によりますが、基本的には「退職金で住宅ローンを完済する必要はない」とわたしは考えています。むしろ、あえて完済せず運用にまわしたほうが、長い老後生活で資産が尽きるリスクを回避しやすいといえます。

本記事では、退職金に関してよく寄せられるご質問をもとに、「これだけは避けたいNG行動」を3つピックアップしました。

なお、解説にあたり前提条件は以下のとおりです。

● 60歳で退職金を受け取る

● 65歳まで継続雇用で働いて完全リタイアする

● 年金の受け取りは65歳から

それでは、退職金と住宅ローンについての考え方からみていきましょう。

…最近増えているご質問です。

もちろん最適な判断は一人ひとりの状況によりますが、基本的には「退職金で住宅ローンを完済する必要はない」とわたしは考えています。むしろ、あえて完済せず運用にまわしたほうが、長い老後生活で資産が尽きるリスクを回避しやすいといえます。

本記事では、退職金に関してよく寄せられるご質問をもとに、「これだけは避けたいNG行動」を3つピックアップしました。

なお、解説にあたり前提条件は以下のとおりです。

● 60歳で退職金を受け取る

● 65歳まで継続雇用で働いて完全リタイアする

● 年金の受け取りは65歳から

それでは、退職金と住宅ローンについての考え方からみていきましょう。

- 65歳で住宅ローンを完済できる「状態」を目指そう

- NG行動1:退職金を運用せず銀行口座に預けっぱなしにする

- 知っておきたいこと1:リスクをとらないことがリスク

- 知っておきたいこと2:投資では売らなければ損はしない

- 知っておきたいこと3:長期の積立投資で損失リスクを低減できる

- 積立投資とは

- 積立投資の特徴

- 積み立てる期間と元本割れの関係

- 知っておきたいこと4:60歳から運用を始めてもまったく遅くない

- NG行動2:SNSの情報を鵜呑みにする

- 「リスクとリターンは表裏一体」が投資の原則

- インフルエンサーに金融の知識があるとは限らない

- NG行動3:よく分からない商品を買ってしまう

- 手を出すべきでないもの

- プライベートアセット投信

- 未公開株

- 慎重に判断すべきもの

- 暗号資産

- 不動産

- 退職金を受け取ったらローンは完済せず運用へまわそう

仕事を完全にリタイアして年金生活に入ると、資産の取り崩しが本格的に始まります。65歳で年金生活に入るとすれば、それまでに

住宅ローンの残債分に老後の生活費を加えた金額を準備しておきましょう。

このとき、退職金を住宅ローンの返済に充てるかどうかはどちらでもかまいません。

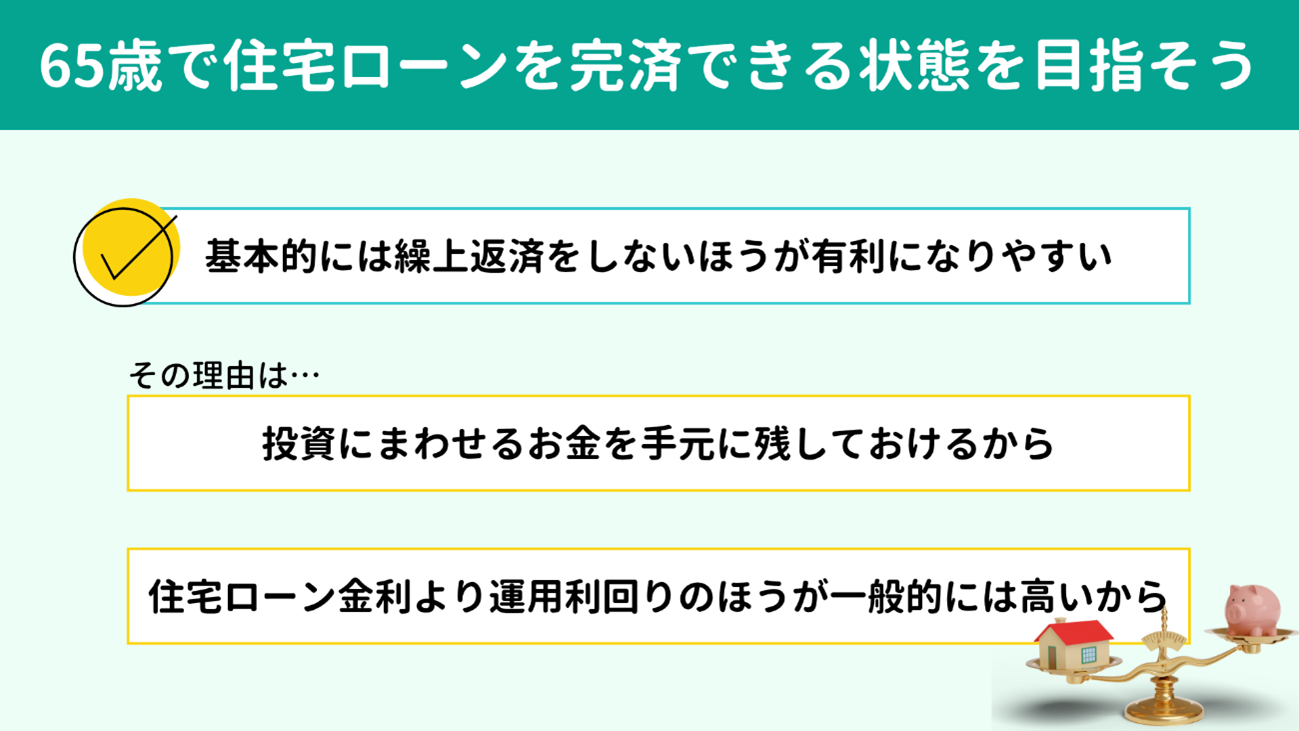

ただし、基本的には繰上返済をしないほうが、長い目でみて有利な状況をつくりやすいといえます。

おもな理由は以下の2つです。

このとき、退職金を住宅ローンの返済に充てるかどうかはどちらでもかまいません。

ただし、基本的には繰上返済をしないほうが、長い目でみて有利な状況をつくりやすいといえます。

おもな理由は以下の2つです。

① 繰上返済をすると手元の資産=投資にまわせるお金が減ってしまうから

① 繰上返済をすると手元の資産=投資にまわせるお金が減ってしまうから- ② 住宅ローンの金利よりも運用利回りのほうが一般的には高くなるから

金利の低い住宅ローンをわざわざ完済して手元の資産を大きく減らすより、そのお金を運用にまわしたほうが、より多くの収益を期待できます。

たとえば5%の利益を得られる投資で考えてみましょう。

500万円だと利益の額は25万円ですが、1,000万円投資すれば利益は50万円ですよね。

投じるお金が多ければ得られる利益も多くなるため投資の効率がよく、資産の寿命を延ばしやすくなります。

とはいえ住宅ローンの返済は従来どおり毎月続きますから、預金口座の残高は少しずつ減っていきます。減っていく残高を目にして大きなストレスを抱えるようなら、完済してしまっても問題ありません。

見出しで「65歳で住宅ローンを完済できる状態を目指そう」と表現した理由はこのためです。

さて次章からは、退職金を受け取ったあとのNG行動をみていきましょう。

たとえば5%の利益を得られる投資で考えてみましょう。

500万円だと利益の額は25万円ですが、1,000万円投資すれば利益は50万円ですよね。

投じるお金が多ければ得られる利益も多くなるため投資の効率がよく、資産の寿命を延ばしやすくなります。

とはいえ住宅ローンの返済は従来どおり毎月続きますから、預金口座の残高は少しずつ減っていきます。減っていく残高を目にして大きなストレスを抱えるようなら、完済してしまっても問題ありません。

見出しで「65歳で住宅ローンを完済できる状態を目指そう」と表現した理由はこのためです。

さて次章からは、退職金を受け取ったあとのNG行動をみていきましょう。

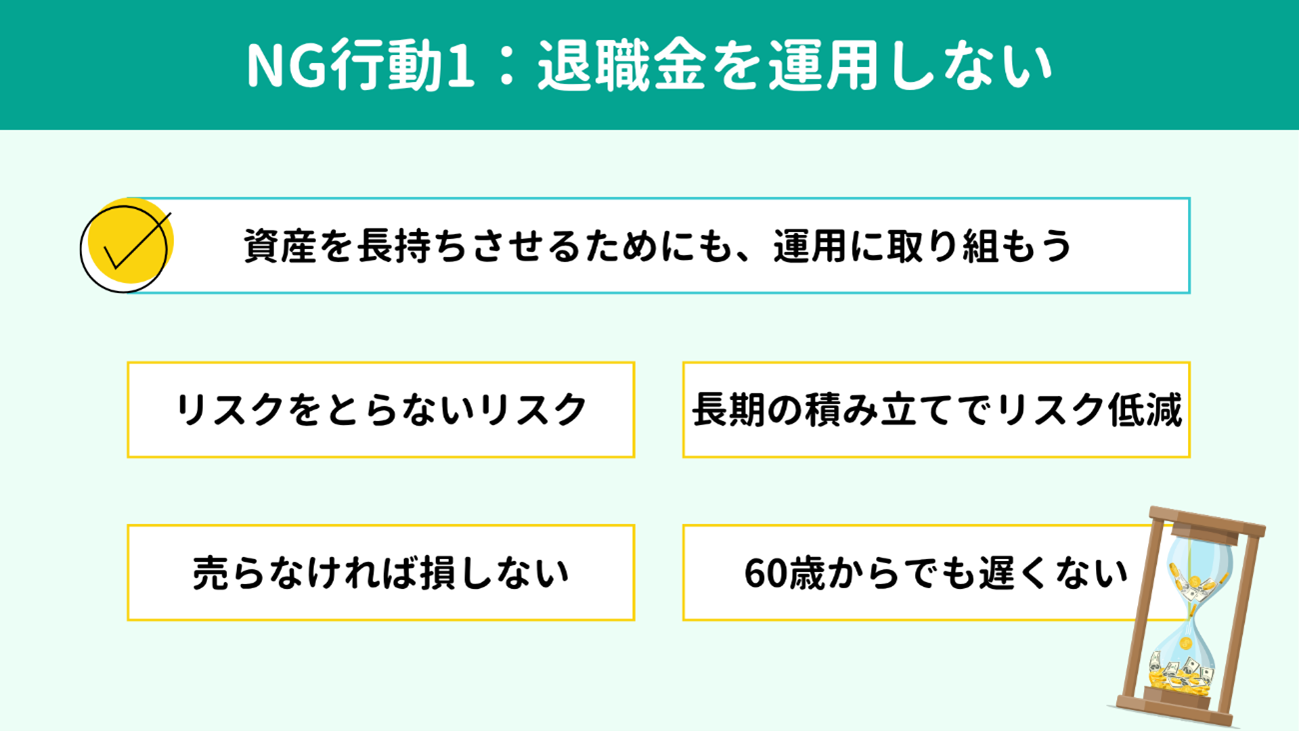

「投資はリスクがあるから怖い」と感じている方を多くお見受けします。

しかし今の時代は投資をしないほうがむしろリスクです。本当に恐れるべきは、リスクを正しく理解せず、何もできない状態です。

適切な商品での長期的な積み立てなら、リスクを低く抑えられます。むしろ預貯金よりも高い利回りを期待できるため、結果的に資産の長持ちにつながります。

リスクを正しく怖がり、運用に取り組んでいきましょう。

ここからはもう少し深掘りして、投資初心者がはじめに知っておくべきポイントを4つ紹介します。

しかし今の時代は投資をしないほうがむしろリスクです。本当に恐れるべきは、リスクを正しく理解せず、何もできない状態です。

適切な商品での長期的な積み立てなら、リスクを低く抑えられます。むしろ預貯金よりも高い利回りを期待できるため、結果的に資産の長持ちにつながります。

リスクを正しく怖がり、運用に取り組んでいきましょう。

ここからはもう少し深掘りして、投資初心者がはじめに知っておくべきポイントを4つ紹介します。

2025年現在、世界的にじわじわとインフレが進んでいます。インフレとは、モノやサービスの値段が上昇している状態です。日本でも2022年頃から毎年2%~3%の物価上昇が続いています。

その反面、残念ながら預貯金の金利は物価の上昇に追いつかない水準です。

たとえば、今100万円で買える軽自動車が翌年には102万円になる一方、銀行に預けた100万円は1年後に100万2,000円ほどにしかなりません。

残高はたしかに増えていますが、実際にはモノの値段の上昇に釣り合っていませんよね。

だからこそ多少のリスクをとってでも運用に取り組み、長い老後生活を安心して過ごせるように資産を維持する必要があるといえます。

その反面、残念ながら預貯金の金利は物価の上昇に追いつかない水準です。

たとえば、今100万円で買える軽自動車が翌年には102万円になる一方、銀行に預けた100万円は1年後に100万2,000円ほどにしかなりません。

残高はたしかに増えていますが、実際にはモノの値段の上昇に釣り合っていませんよね。

だからこそ多少のリスクをとってでも運用に取り組み、長い老後生活を安心して過ごせるように資産を維持する必要があるといえます。

たしかに投資では、買った商品の値段が下がることがあります。

1万円の株を100株買ったあとで株価が7,000円に下がれば、100万円が70万円に減ってしまったように見えるでしょう。

ですが、それはあくまで株という資産の 評価額が下がっているだけです。実際にその株を売らない限りは、30万円の損は出ません。

むしろ、売らずにそのまま持ち続ければ、いつか株価が1万2,000円、2万円へと回復する可能性もあります。

たとえば、わたしがおすすめしている世界株式型の投資信託は、短期的な値動きが大きい商品です。しかし世界の経済は長期的にみて成長しているため、一時的に価格が下落しても、その後10年、20年と長く保有していればいずれ持ち直す可能性が大いにあると考えられます。

1万円の株を100株買ったあとで株価が7,000円に下がれば、100万円が70万円に減ってしまったように見えるでしょう。

ですが、それはあくまで株という資産の 評価額が下がっているだけです。実際にその株を売らない限りは、30万円の損は出ません。

むしろ、売らずにそのまま持ち続ければ、いつか株価が1万2,000円、2万円へと回復する可能性もあります。

たとえば、わたしがおすすめしている世界株式型の投資信託は、短期的な値動きが大きい商品です。しかし世界の経済は長期的にみて成長しているため、一時的に価格が下落しても、その後10年、20年と長く保有していればいずれ持ち直す可能性が大いにあると考えられます。

投資は投資でも、退職金の運用に適している方法は

積立投資です。

文字どおり、指定した商品をコツコツ積み立てていく投資手法で、長く続けると損が出る確率がどんどん小さくなる点が大きなメリットです。

ここで、積立投資のポイントを押さえていきましょう。

文字どおり、指定した商品をコツコツ積み立てていく投資手法で、長く続けると損が出る確率がどんどん小さくなる点が大きなメリットです。

ここで、積立投資のポイントを押さえていきましょう。

積立投資とは、特定の商品を

一定の頻度で一定額、継続的に購入していく方法です。

具体的には「毎月5万円ずつ世界株式型の投資信託を買う」、「毎月1万円ずつ金(ゴールド)を買う」など、商品・ペース・金額を決めて投資を続けます。

具体的には「毎月5万円ずつ世界株式型の投資信託を買う」、「毎月1万円ずつ金(ゴールド)を買う」など、商品・ペース・金額を決めて投資を続けます。

積立投資は、商品の値段が高いとき量を少なく、安いときは多く買えるしくみです。

毎月5万円ずつ投資信託を買っていくなら、1口2万5,000円の月は2口、1万円の月は5口と、商品の値段によって買える口数が変わります。

もし毎月ではなく1回で買うとなると、タイミングによっては高い値段で買ってしまうかもしれません。

この点、積立投資なら値段が 高いときには買える口数が自動的に少なくなり、安いときには買える口数が多くなるため、結果的に平均の購入単価を下げられます。

積立投資は、「値段が下がるとたくさん買えてラッキー」な投資だと覚えておきましょう。

毎月5万円ずつ投資信託を買っていくなら、1口2万5,000円の月は2口、1万円の月は5口と、商品の値段によって買える口数が変わります。

もし毎月ではなく1回で買うとなると、タイミングによっては高い値段で買ってしまうかもしれません。

この点、積立投資なら値段が 高いときには買える口数が自動的に少なくなり、安いときには買える口数が多くなるため、結果的に平均の購入単価を下げられます。

積立投資は、「値段が下がるとたくさん買えてラッキー」な投資だと覚えておきましょう。

さらに、積み立てる期間が長くなるほど損をする確率は低くなっていきます。

一例として、ニッセイ基礎研究所によるシミュレーション結果(※)を紹介します。

本シミュレーションは、1989年10月末~2024年3月末までのデータを使って、米国株式型や全世界株式型の投資信託が元本割れする確率を算出したものです。

結果は、積立期間が10年だと約10%、20年だと0%となりました。

官公庁やその他の調査機関でも類似のシミュレーションをおこなっており、いずれも5年以下では成果が不安定ですが、10年を超えると元本割れの確率が下がる傾向がみられます。

あくまで過去のデータを使った試算であり、将来の実績を保証するわけではありません。それでも、こうした情報が多少の安心材料になるのではと思います。

※参考:新NISA、積立投資と一括投資、どっちにしたら良いのか-なぜ米国株式型が強かったのか |ニッセイ基礎研究所

【関連記事】

一例として、ニッセイ基礎研究所によるシミュレーション結果(※)を紹介します。

本シミュレーションは、1989年10月末~2024年3月末までのデータを使って、米国株式型や全世界株式型の投資信託が元本割れする確率を算出したものです。

結果は、積立期間が10年だと約10%、20年だと0%となりました。

官公庁やその他の調査機関でも類似のシミュレーションをおこなっており、いずれも5年以下では成果が不安定ですが、10年を超えると元本割れの確率が下がる傾向がみられます。

あくまで過去のデータを使った試算であり、将来の実績を保証するわけではありません。それでも、こうした情報が多少の安心材料になるのではと思います。

※参考:新NISA、積立投資と一括投資、どっちにしたら良いのか-なぜ米国株式型が強かったのか |ニッセイ基礎研究所

【関連記事】

「60歳から運用を始めても遅いのでは?」といった声もよく聞かれますが、まったく遅くはありません。

なぜなら、老後資金は毎月少しずつ取り崩していくものだからです。老後資金は数千万円必要といわれますが、年金生活に入った瞬間に全部使いきるわけではありませんよね。

したがって、途中から取り崩しながらにはなりますが、60歳で運用を始めても10年以上は運用しつづけられ、資産の長持ち効果を期待できます。

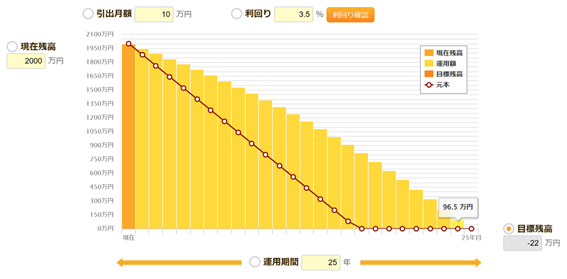

下のグラフは、2,000万円を毎月10万円ずつ取り崩していったときの残高の動きを示しています。赤い線が運用しなかった場合、黄色い棒グラフが年率3.5%で運用した場合です。

運用しなければ約16年8カ月で資産が尽きますが、運用によって資産が尽きる時期を約25年先にまで延ばせると分かりますね。

なぜなら、老後資金は毎月少しずつ取り崩していくものだからです。老後資金は数千万円必要といわれますが、年金生活に入った瞬間に全部使いきるわけではありませんよね。

したがって、途中から取り崩しながらにはなりますが、60歳で運用を始めても10年以上は運用しつづけられ、資産の長持ち効果を期待できます。

下のグラフは、2,000万円を毎月10万円ずつ取り崩していったときの残高の動きを示しています。赤い線が運用しなかった場合、黄色い棒グラフが年率3.5%で運用した場合です。

運用しなければ約16年8カ月で資産が尽きますが、運用によって資産が尽きる時期を約25年先にまで延ばせると分かりますね。

ですから、60歳でももう遅いと思わず、その先の長い老後のためにぜひ運用に取り組みましょう。

【関連記事】

【関連記事】

投資に限った話ではありませんが、なにか知識をつけるには、信頼できる発信者の情報から学びましょう。

今や誰もがSNSやWebを通じて容易に発信できる時代で、投資に関する情報も星の数ほどあります。ところがその内容は玉石混交です。すべて正しい、あなたにとって適切であるとはいえません。

最低限、投資の原則とSNS発信の特徴を正しく理解しておきましょう。

今や誰もがSNSやWebを通じて容易に発信できる時代で、投資に関する情報も星の数ほどあります。ところがその内容は玉石混交です。すべて正しい、あなたにとって適切であるとはいえません。

最低限、投資の原則とSNS発信の特徴を正しく理解しておきましょう。

SNSで紹介されている投資のなかには「年率●%のリターンでリスクゼロ」や「元本保証」といった魅力的な謳い文句のものが散見されます。

こうした 好条件にみえる投資に対しては、疑うクセをつけましょう。

投資にはリスクがつきもので、リスクがない投資はあり得ません。

ハイリターンの商品には必ずハイリスクが伴い、ローリスクの商品は当然リターンも小さくなります。たとえば株式は値動きが大きくハイリスク・ハイリターンの投資に分類されます。反対に預貯金はローリスク・ローリターンの典型例です。

一見「おいしい」話ほど、その裏には大きなリスクが潜んでいる可能性が高いといえます。

「リスクとリターンは表裏一体」の原則を、頭に入れておきましょう。

こうした 好条件にみえる投資に対しては、疑うクセをつけましょう。

投資にはリスクがつきもので、リスクがない投資はあり得ません。

ハイリターンの商品には必ずハイリスクが伴い、ローリスクの商品は当然リターンも小さくなります。たとえば株式は値動きが大きくハイリスク・ハイリターンの投資に分類されます。反対に預貯金はローリスク・ローリターンの典型例です。

一見「おいしい」話ほど、その裏には大きなリスクが潜んでいる可能性が高いといえます。

「リスクとリターンは表裏一体」の原則を、頭に入れておきましょう。

SNS上で大きな影響力を持つインフルエンサーの発信もまた、冷静にみつめる必要があります。なぜなら、金融系の投稿をしていても、その発信者が専門知識を持っているとは限らないためです。もしかしたら、企業から報酬を受け取って商品を宣伝する「案件」かもしれません。

もちろん、すべてのインフルエンサーが信用できないとも言い切れませんが、とくに専門家でもない限りはあまり真に受けないほうが無難でしょう。

もちろん、すべてのインフルエンサーが信用できないとも言い切れませんが、とくに専門家でもない限りはあまり真に受けないほうが無難でしょう。

SNSの情報や、証券会社などの営業パーソンの話を見聞きして、本当は理解できていないのに何となく分かった気になり、不適切な運用を始めてしまう方がみられます。

残念ながらなかには投資詐欺案件も紛れ込んでおり、気づかなければ大損をしかねません。

自分の身を守るためには、投資について最低限の知識を身につけたうえで、 よく分からない商品には手を出さないことが鉄則です。

「最低限の知識」の具体例としては、リスクとリターンの関係、株式・債券・投資信託といった基本的な金融商品の概要などがあげられます。

とはいえ、これらの勉強にはある程度の時間も必要でしょう。

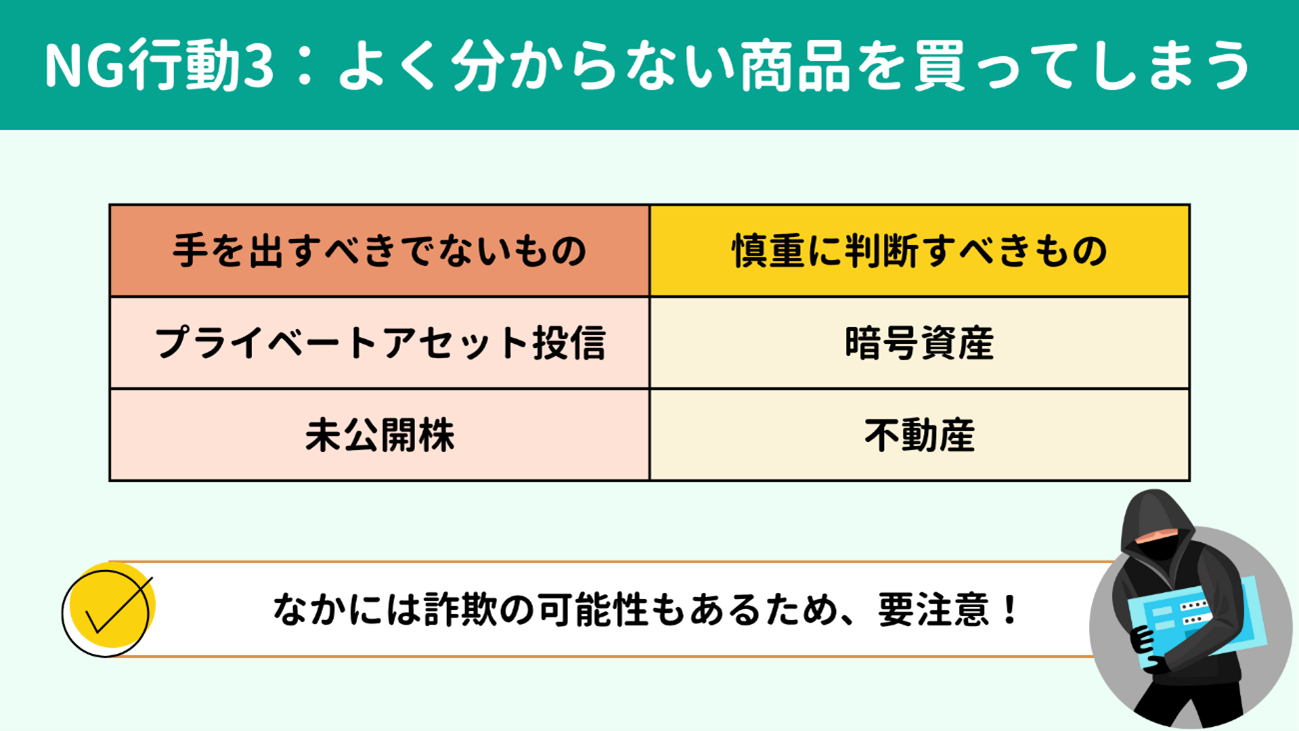

そこで本章では、FPの視点で初心者が手を出すべきでない投資と、慎重に考えるべき投資を紹介します。

残念ながらなかには投資詐欺案件も紛れ込んでおり、気づかなければ大損をしかねません。

自分の身を守るためには、投資について最低限の知識を身につけたうえで、 よく分からない商品には手を出さないことが鉄則です。

「最低限の知識」の具体例としては、リスクとリターンの関係、株式・債券・投資信託といった基本的な金融商品の概要などがあげられます。

とはいえ、これらの勉強にはある程度の時間も必要でしょう。

そこで本章では、FPの視点で初心者が手を出すべきでない投資と、慎重に考えるべき投資を紹介します。

どんなに魅力的にみえても手を出すべきでない商品は、プライベートアセット投信と未公開株の2つです。

それぞれどういった商品なのか解説します。

それぞれどういった商品なのか解説します。

プライベートアセットとは、取引所などの公開市場では取引されない非上場資産です。そして、このプライベートアセットを組み入れた投資信託がプライベートアセット投信です。

証券会社の「ウエルスマネジメントチーム」といった部署の営業パーソンから、「ふつうは提案しない特別な商品です」などといって紹介されるケースが多くみられます。

しかし、プライベートアセット投信は基本的にはハイリスク・ハイリターン・ハイコストです。10億円規模の資産を持っている方でもない限り、リスクやコストに見合うリターンを得られない可能性が高いといえます。

特別感を得られる営業トークに気分がよくなるかもしれませんが、退職金の運用先としてはおすすめできません。

証券会社の「ウエルスマネジメントチーム」といった部署の営業パーソンから、「ふつうは提案しない特別な商品です」などといって紹介されるケースが多くみられます。

しかし、プライベートアセット投信は基本的にはハイリスク・ハイリターン・ハイコストです。10億円規模の資産を持っている方でもない限り、リスクやコストに見合うリターンを得られない可能性が高いといえます。

特別感を得られる営業トークに気分がよくなるかもしれませんが、退職金の運用先としてはおすすめできません。

証券取引所に上場していない株式を未公開株といいます。

未公開株はリスクが高いうえに詐欺の可能性も低くないため、購入は避けるべきです。

投資詐欺でよくみられる売り文句をいくつか紹介します。

● 上場間近

● 値上がり確実

● 発行会社との強いコネにより入手

● あなただけに特別に譲渡します

こうした勧誘に乗って買付代金を支払ったが、いつまで経っても株式が付与されない、業者と連絡がとれなくなるといった形で詐欺だとようやく気づきます。

被害が後を絶たず、金融庁も注意喚起を発出するほどです。

未公開株購入の勧誘にご注意!~一般投資家への注意喚起~ : 金融庁

まず、未公開株は、その株式の 発行企業や、登録を受けた証券会社しか販売できません。

そして「絶対に儲かる」商品も絶対にありません。

もしこうした話を持ちかけられたら、無視するかきっぱり断りましょう。

未公開株はリスクが高いうえに詐欺の可能性も低くないため、購入は避けるべきです。

投資詐欺でよくみられる売り文句をいくつか紹介します。

● 上場間近

● 値上がり確実

● 発行会社との強いコネにより入手

● あなただけに特別に譲渡します

こうした勧誘に乗って買付代金を支払ったが、いつまで経っても株式が付与されない、業者と連絡がとれなくなるといった形で詐欺だとようやく気づきます。

被害が後を絶たず、金融庁も注意喚起を発出するほどです。

未公開株購入の勧誘にご注意!~一般投資家への注意喚起~ : 金融庁

まず、未公開株は、その株式の 発行企業や、登録を受けた証券会社しか販売できません。

そして「絶対に儲かる」商品も絶対にありません。

もしこうした話を持ちかけられたら、無視するかきっぱり断りましょう。

さて、ここからは、プライベートアセットや未公開株ほどではありませんが、老後の生活を支える退職金の運用先としては慎重に検討したいものを2つ紹介します。

暗号資産とは、インターネット上でやり取りできる、財産的な価値を持つ電子データです。ビットコインやイーサリアムが有名ですね。

暗号資産は、一般的にハイリスク・ハイリターンに分類される株式よりもさらにリスクが高いため、退職金の運用先としては基本的にはおすすめできません。

それでも興味があって取り組んでみたい方は、分散投資の一部にとどめるなど、少額で購入しましょう。

暗号資産のリスクが高い理由は、裏づけ資産を持たないからです。

たとえば日本円や米ドルといった法定通貨は、政府がその価値を保証しています。

株式であれば、発行会社が持つ資産や業績、将来性などが価値の裏づけになっています。

ところがビットコインやイーサリアムは、その価値を保証する資産も主体も持ちません。単純に需給・人気だけで価格が上下し、その変動は非常に激しいものです。

なかにはステーブルコインといって、米ドルなどの法定通貨を裏づけとするものも存在しますが、しくみは複雑です。

リスクの高さやしくみの複雑さから、暗号資産は手出しを控えるか、買うにしても少額にとどめるようにしましょう。

暗号資産は、一般的にハイリスク・ハイリターンに分類される株式よりもさらにリスクが高いため、退職金の運用先としては基本的にはおすすめできません。

それでも興味があって取り組んでみたい方は、分散投資の一部にとどめるなど、少額で購入しましょう。

暗号資産のリスクが高い理由は、裏づけ資産を持たないからです。

たとえば日本円や米ドルといった法定通貨は、政府がその価値を保証しています。

株式であれば、発行会社が持つ資産や業績、将来性などが価値の裏づけになっています。

ところがビットコインやイーサリアムは、その価値を保証する資産も主体も持ちません。単純に需給・人気だけで価格が上下し、その変動は非常に激しいものです。

なかにはステーブルコインといって、米ドルなどの法定通貨を裏づけとするものも存在しますが、しくみは複雑です。

リスクの高さやしくみの複雑さから、暗号資産は手出しを控えるか、買うにしても少額にとどめるようにしましょう。

実物不動産を購入するとなると、最低でも数百万円、都心などでは数千万円といった大きな資金を要します。

ですから、資産全体に占める不動産の割合が高くなりすぎるなら考えものです。

では不動産小口化商品はどうなのか?というと、値上がり益を得られるものなら選択肢に入らなくはありませんが、積極的にはおすすめしません。

実物不動産にしても小口化商品にしても、リスクに対してリターンが割に合わず、やや魅力に欠けます。投資の効率を考えると、投資信託にお金をまわしたほうが有利でしょう。

ですから、資産全体に占める不動産の割合が高くなりすぎるなら考えものです。

では不動産小口化商品はどうなのか?というと、値上がり益を得られるものなら選択肢に入らなくはありませんが、積極的にはおすすめしません。

実物不動産にしても小口化商品にしても、リスクに対してリターンが割に合わず、やや魅力に欠けます。投資の効率を考えると、投資信託にお金をまわしたほうが有利でしょう。

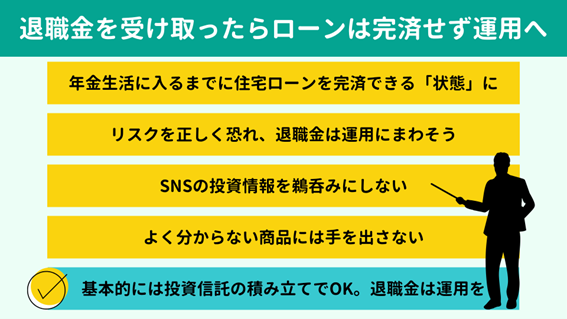

最後に、本記事の要点を簡単に振り返っておきましょう。

|

実際に退職金で住宅ローンを完済するかどうかは別として、

年金生活に入るまでに完済できる状態にしておくように心がけましょう。

また、60歳で運用を始めてもまったく遅くはありません。ただ、その際は信頼できる情報を参考にする、しくみやリスクを理解できる商品を購入するよう心がけましょう。基本的には、投資信託の積み立てでよいと思います。

「老後の生活が不安だが、投資も怖い」と感じている方は、FPにご相談ください。

住宅ローンを繰上返済する場合としない場合、運用をする場合としない場合などの比較も含め、図やグラフを用いて目に見える形でシミュレーションが可能です。

また、そのシミュレーションを踏まえて公平中立な立場でアドバイスいたします。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

また、60歳で運用を始めてもまったく遅くはありません。ただ、その際は信頼できる情報を参考にする、しくみやリスクを理解できる商品を購入するよう心がけましょう。基本的には、投資信託の積み立てでよいと思います。

「老後の生活が不安だが、投資も怖い」と感じている方は、FPにご相談ください。

住宅ローンを繰上返済する場合としない場合、運用をする場合としない場合などの比較も含め、図やグラフを用いて目に見える形でシミュレーションが可能です。

また、そのシミュレーションを踏まえて公平中立な立場でアドバイスいたします。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】