私立中学〜大学まで費用の全体像と世帯年収の目安をFPが解説

2025年12月5日

執筆者:土屋 ごう

執筆者:土屋 ごう

独自のカリキュラムや進学の有利さなどを背景に、私立中学を選ぶ家庭が増えています。実際、少子化にも関わらず私立中学の受験者数は高止まりの状況が続いており、その人気の高さがうかがえます。

親御さんにとっては公立中学にくらべた費用負担の大きさが悩みの種となりがちですが、「費用がかかる」といっても具体的にいくら必要かご存じでしょうか?

本記事では、中学受験を検討しはじめた方のために、私立中学から大学までの教育費の全体像と、安心して学校に通わせるための世帯年収の目安などを紹介します。

親御さんにとっては公立中学にくらべた費用負担の大きさが悩みの種となりがちですが、「費用がかかる」といっても具体的にいくら必要かご存じでしょうか?

本記事では、中学受験を検討しはじめた方のために、私立中学から大学までの教育費の全体像と、安心して学校に通わせるための世帯年収の目安などを紹介します。

はじめに、中学受験から大学までに必要な教育費の全体像を押さえておきましょう。

| 学年 | 年間の費用 | 費用のおもな内容 |

| 小学校高学年 | 100万円 | 受験対策のための塾通い |

| 中学校 | 156万円 | 授業料や給食費、部活動費など学校活動費 通塾代 |

| 高校(私立) | 93万円 | 私立高校に通う前提 授業料を除く、学校活動費 通塾代 |

| 国立大学 | 53.6万円 初年度82万円 |

授業料 初年度は入学金を含む |

| 私立大学・文系 | 82.7万円 初年度119.5万円 |

授業料 初年度は入学金・設備費を含む |

| 私立大学・理系 | 116.3万円 初年度153万円 |

授業料 初年度は入学金・設備費を含む |

| 私立大学・医歯系 | 286.4万円 初年度482.2万円 |

授業料 初年度は入学金・設備費を含む |

私立大学の医歯系学部を除けば、

毎年100万円〜150万円ほどの教育費が13年間かかりつづけることがわかります。また、大学卒業までのあいだもっとも教育費がかかる時期は私立中学の3年間です。

つまり、中学校の教育費を賄えるのであれば、その後大学まで問題なく通える可能性が高いでしょう。

ここからは、各学年で生じる教育費について、金額やその内容を解説していきます。

つまり、中学校の教育費を賄えるのであれば、その後大学まで問題なく通える可能性が高いでしょう。

ここからは、各学年で生じる教育費について、金額やその内容を解説していきます。

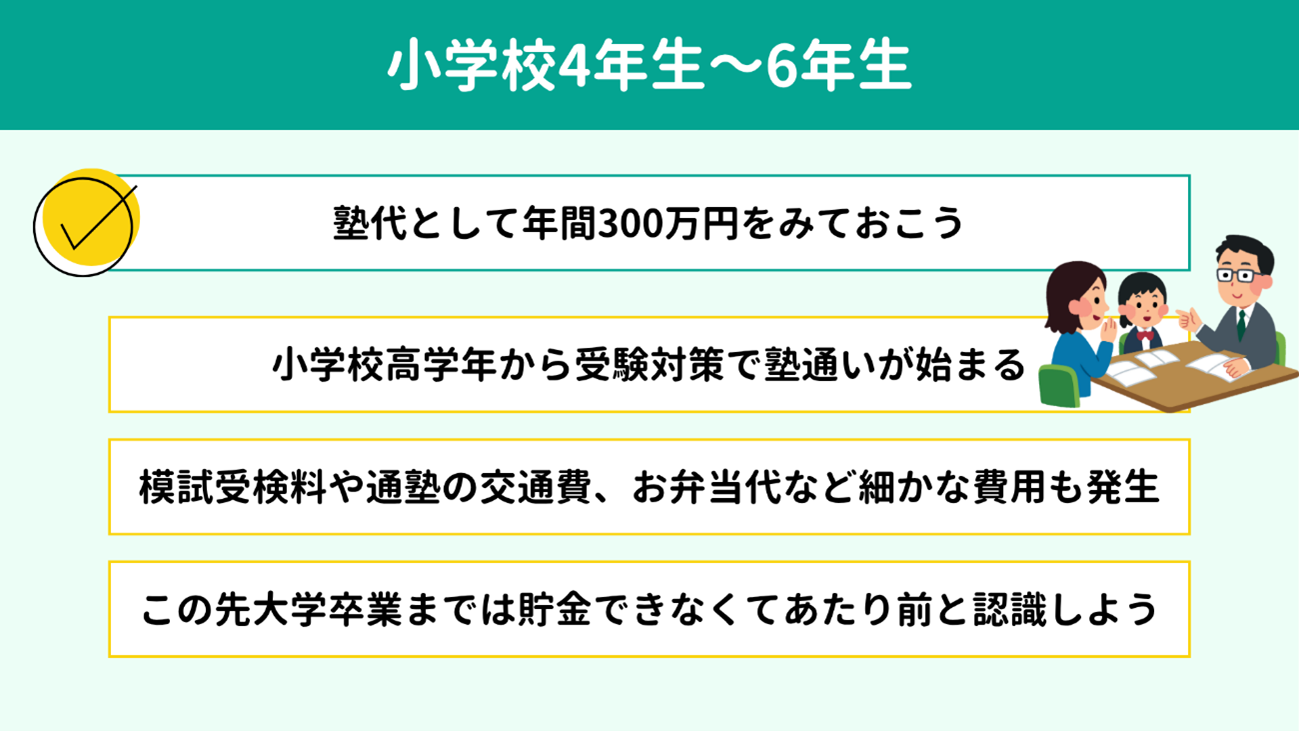

私立中学を目指すとなると、一般的には小学校4年生頃から受験対策のための塾通いを始めます。

通う塾にもよりますが、6年生まで3年間の塾代はおよそ250万円、夏期講習や冬期講習といった特別授業も含めると 300万円ほどはみておいたほうが無難でしょう。

1年間にすると87万円〜100万円ほど、月々では7万3000円〜8万4000円ほどが目安です。

加えて、模試の受検料や通塾の交通費、お弁当代など、細々とした費用が生じてきます。

こうした事情を踏まえると、私立中学を目指すなら小学校高学年から大学卒業までの13年間は、家計の余裕がなくなってあたり前だと思っておきましょう。

老後資金の準備も心配にはなりますが、貯金までは手がまわらないご家庭が多い状況です。まずは毎月・毎年の教育費を家計が赤字にならないようにまわしていくことを最優先にして臨みましょう。

通う塾にもよりますが、6年生まで3年間の塾代はおよそ250万円、夏期講習や冬期講習といった特別授業も含めると 300万円ほどはみておいたほうが無難でしょう。

1年間にすると87万円〜100万円ほど、月々では7万3000円〜8万4000円ほどが目安です。

加えて、模試の受検料や通塾の交通費、お弁当代など、細々とした費用が生じてきます。

こうした事情を踏まえると、私立中学を目指すなら小学校高学年から大学卒業までの13年間は、家計の余裕がなくなってあたり前だと思っておきましょう。

老後資金の準備も心配にはなりますが、貯金までは手がまわらないご家庭が多い状況です。まずは毎月・毎年の教育費を家計が赤字にならないようにまわしていくことを最優先にして臨みましょう。

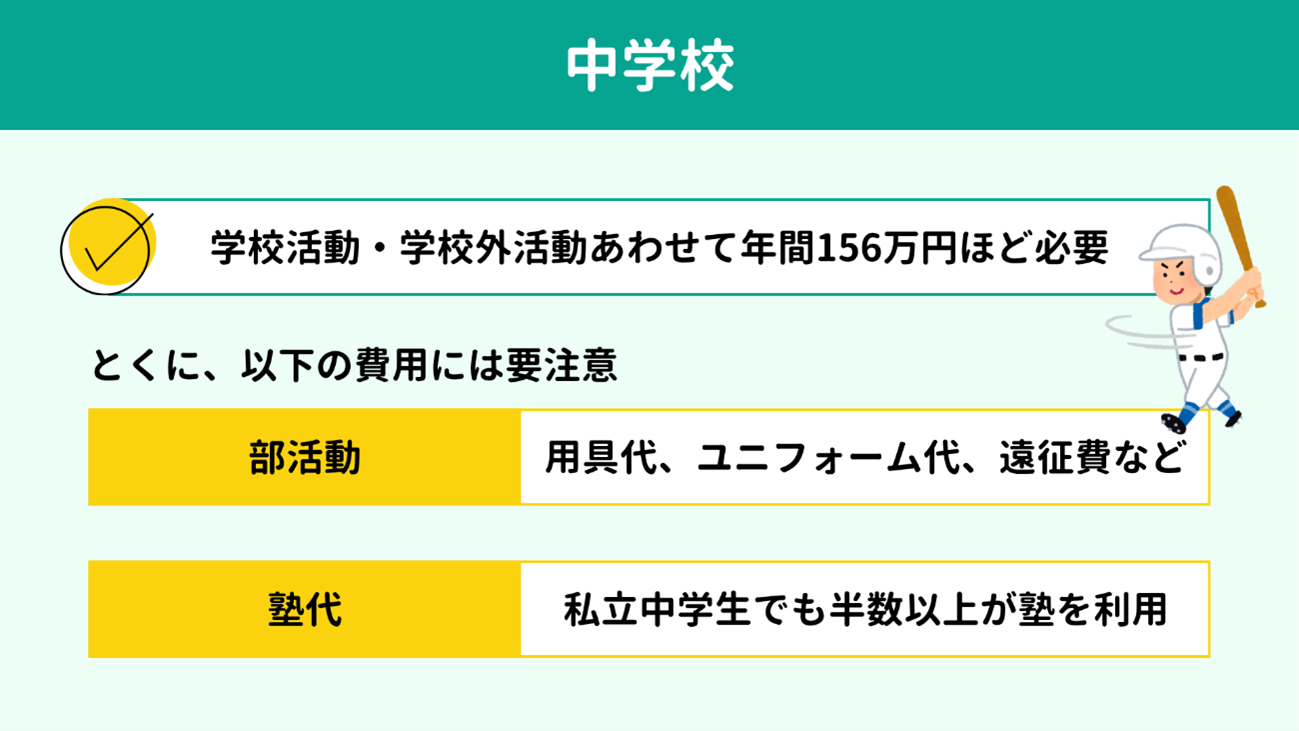

受験に無事合格して私立中学に進学すると、

年間で約156万円、月々で約13万円の学習費がかかります。

学習費には、授業料や給食費、修学旅行費、部活動など学校での活動にかかる費用のほか、習いごとや塾など学校外での活動にかかる費用も含まれます。

このうち部活や通塾費用に関しては、学校や自治体が公表する情報からはみえてこないため注意が必要です。

たとえば東京都が発表するデータをみると、都内の私立中学において授業料など毎年かかる費用の平均は74万円程度とされています。(※)実際に生じる費用156万円とは倍以上の差がありますよね。

そこで本章では、とくに部活動と塾について解説していきます。

※参考:都内私立中学校の学費の状況|12月|都庁総合ホームページ

学習費には、授業料や給食費、修学旅行費、部活動など学校での活動にかかる費用のほか、習いごとや塾など学校外での活動にかかる費用も含まれます。

このうち部活や通塾費用に関しては、学校や自治体が公表する情報からはみえてこないため注意が必要です。

たとえば東京都が発表するデータをみると、都内の私立中学において授業料など毎年かかる費用の平均は74万円程度とされています。(※)実際に生じる費用156万円とは倍以上の差がありますよね。

そこで本章では、とくに部活動と塾について解説していきます。

※参考:都内私立中学校の学費の状況|12月|都庁総合ホームページ

私立の学校は部活に力を入れているところも多く、用具代や遠征費など課外活動費がかさみやすい傾向があります。

例としてスポーツ系の部活ではユニフォームやバッグなどの用具を校章入りのオリジナル品で揃える学校も多く、市販品よりも高額になりがちです。

また文化系の部活でも、たとえば吹奏楽部では「マイ楽器」の購入を勧める学校も少なくないようです。

入る部活によって差はありますが、 数十万円単位の出費を覚悟しておいたほうが無難でしょう。

例としてスポーツ系の部活ではユニフォームやバッグなどの用具を校章入りのオリジナル品で揃える学校も多く、市販品よりも高額になりがちです。

また文化系の部活でも、たとえば吹奏楽部では「マイ楽器」の購入を勧める学校も少なくないようです。

入る部活によって差はありますが、 数十万円単位の出費を覚悟しておいたほうが無難でしょう。

「中高一貫校なら高校受験がないから塾は不要」「私立は学費が高いぶん、学習のサポートも手厚いだろう」と思いますよね。

しかし実際には、私立中学生の通塾率は50%を超えています。

中高一貫校では公立中学にくらべて授業の進度が速いところが多く、定期テストや内部進学の対策として塾が利用されています。

塾代は年間で約33万円(月々約2万8000円)が平均ですが、実際には 年間40万円以上を支払っている世帯がもっとも多い状況です。

しかし実際には、私立中学生の通塾率は50%を超えています。

中高一貫校では公立中学にくらべて授業の進度が速いところが多く、定期テストや内部進学の対策として塾が利用されています。

塾代は年間で約33万円(月々約2万8000円)が平均ですが、実際には 年間40万円以上を支払っている世帯がもっとも多い状況です。

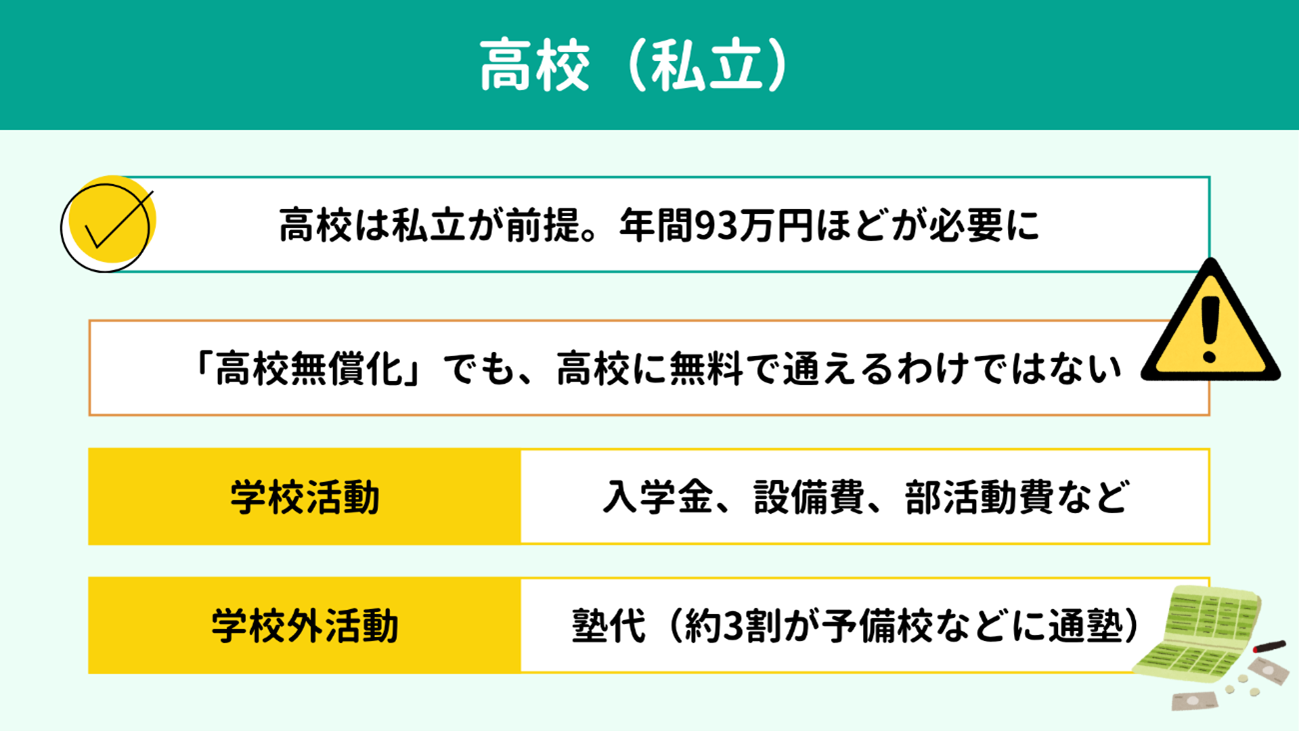

私立中学生の多くは、高校もまた私立へ進学していきます。「高校無償化」により授業料は無償になるとしても、学校納付金や課外活動費で1年あたり約53万円が必要になります。

さらに塾や予備校に通うなら年間40万円ほどかかるため、高校生活に必要な教育費は年間およそ93万円が目安です。

ここでは、誤解の多い「高校無償化」について解説するとともに、私立高校で必要な教育費を紹介します。

さらに塾や予備校に通うなら年間40万円ほどかかるため、高校生活に必要な教育費は年間およそ93万円が目安です。

ここでは、誤解の多い「高校無償化」について解説するとともに、私立高校で必要な教育費を紹介します。

2026年度から「高校無償化」の制度が実施されます。しかし「無償化」とはいうものの、実質的には学費は無償にはならないので注意しましょう。

現行の制度では、公立・私立を問わず高校生の子どもがいる年収910万円未満の世帯に年間最大11万8800円が支給されます。さらに、年収590万円未満で私立高校へ通う子どもがいる世帯では支給額が最大39万6000円となります。

そして2026年度からは910万円ならびに590万円の所得制限が撤廃され、最大45万7000円まで支給されるしくみに変わる予定です。

ただし、支援はあくまで「授業料」のみが対象です。入学金や学校納付金、設備費、通学費、修学旅行費、部活動にかかる費用などは補助の対象に含まれません。

このため、学校活動にかかる費用として 年間およそ53万円の手出しが生じます。

制度名に「無償化」と入るため、高校3年間はお金の貯め時だと誤解しがちです。たしかに中学よりは負担が減るかもしれませんが、このあと説明する塾代まで踏まえると、残念ながら「貯め時」にはならない可能性が高いでしょう。

現行の制度では、公立・私立を問わず高校生の子どもがいる年収910万円未満の世帯に年間最大11万8800円が支給されます。さらに、年収590万円未満で私立高校へ通う子どもがいる世帯では支給額が最大39万6000円となります。

そして2026年度からは910万円ならびに590万円の所得制限が撤廃され、最大45万7000円まで支給されるしくみに変わる予定です。

ただし、支援はあくまで「授業料」のみが対象です。入学金や学校納付金、設備費、通学費、修学旅行費、部活動にかかる費用などは補助の対象に含まれません。

このため、学校活動にかかる費用として 年間およそ53万円の手出しが生じます。

制度名に「無償化」と入るため、高校3年間はお金の貯め時だと誤解しがちです。たしかに中学よりは負担が減るかもしれませんが、このあと説明する塾代まで踏まえると、残念ながら「貯め時」にはならない可能性が高いでしょう。

高校無償化で授業料の負担がなくなるとして、部活動なども含めた学校活動にかかる費用は先述のとおり年間53万円ほどです。

加えて、塾代も考慮しておきましょう。

高校生の約3割が予備校などの学習塾に通っており、年間の塾代は平均37万5000円、実際には 40万円以上支払っている世帯がもっとも多い状況です。

学校活動にかかる費用と塾代をあわせると、年間100万円近い出費となります。

データ上、塾に通う私立高校生は3割ほどと半数に届きませんが、予算は多く見積もっておくに越したことはありません。塾を利用しないとなれば「塾代が浮いてラッキー」と捉え、塾に通う前提で費用を考えておくとよいでしょう。

加えて、塾代も考慮しておきましょう。

高校生の約3割が予備校などの学習塾に通っており、年間の塾代は平均37万5000円、実際には 40万円以上支払っている世帯がもっとも多い状況です。

学校活動にかかる費用と塾代をあわせると、年間100万円近い出費となります。

データ上、塾に通う私立高校生は3割ほどと半数に届きませんが、予算は多く見積もっておくに越したことはありません。塾を利用しないとなれば「塾代が浮いてラッキー」と捉え、塾に通う前提で費用を考えておくとよいでしょう。

さて、次は大学でかかる費用です。まず初年度にかかる費用をみてみましょう。

| 国立 | 私立・文系 | |

| 入学金 | 28万2000円 | 22万4000円 |

| 授業料 | 53万6000円 | 82万7000円 |

| 設備費 | − | 14万4000円 |

| 合計 | 81万8000円 | 119万5000円 |

| 私立・理系 | 私立・医歯系 | |

| 入学金 | 23万5000円 | 107万7000円 |

| 授業料 | 116万3000円 | 286万4000円 |

| 設備費 | 13万3000円 | 88万1000円 |

| 合計 | 153万円 | 482万2000円 |

※参考

国立大学等の授業料その他の費用に関する省令 | e-Gov 法令検索 令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について

大学の授業料は基本的に前期と後期の2回に分けて支払うしくみで、月払いではありません。このため支払いの時期を考慮して、 入学金ならびに設備費と半期分の授業料を大学進学前に準備しておきましょう。

私立医歯系は別として、1年生の後期以降の授業料は、私立中学に通えた世帯なら問題なく払っていけるはずです。

医学部・歯学部への進学や留学を考えている場合は、+αの準備が必要となります。

国立大学等の授業料その他の費用に関する省令 | e-Gov 法令検索 令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について

大学の授業料は基本的に前期と後期の2回に分けて支払うしくみで、月払いではありません。このため支払いの時期を考慮して、 入学金ならびに設備費と半期分の授業料を大学進学前に準備しておきましょう。

私立医歯系は別として、1年生の後期以降の授業料は、私立中学に通えた世帯なら問題なく払っていけるはずです。

医学部・歯学部への進学や留学を考えている場合は、+αの準備が必要となります。

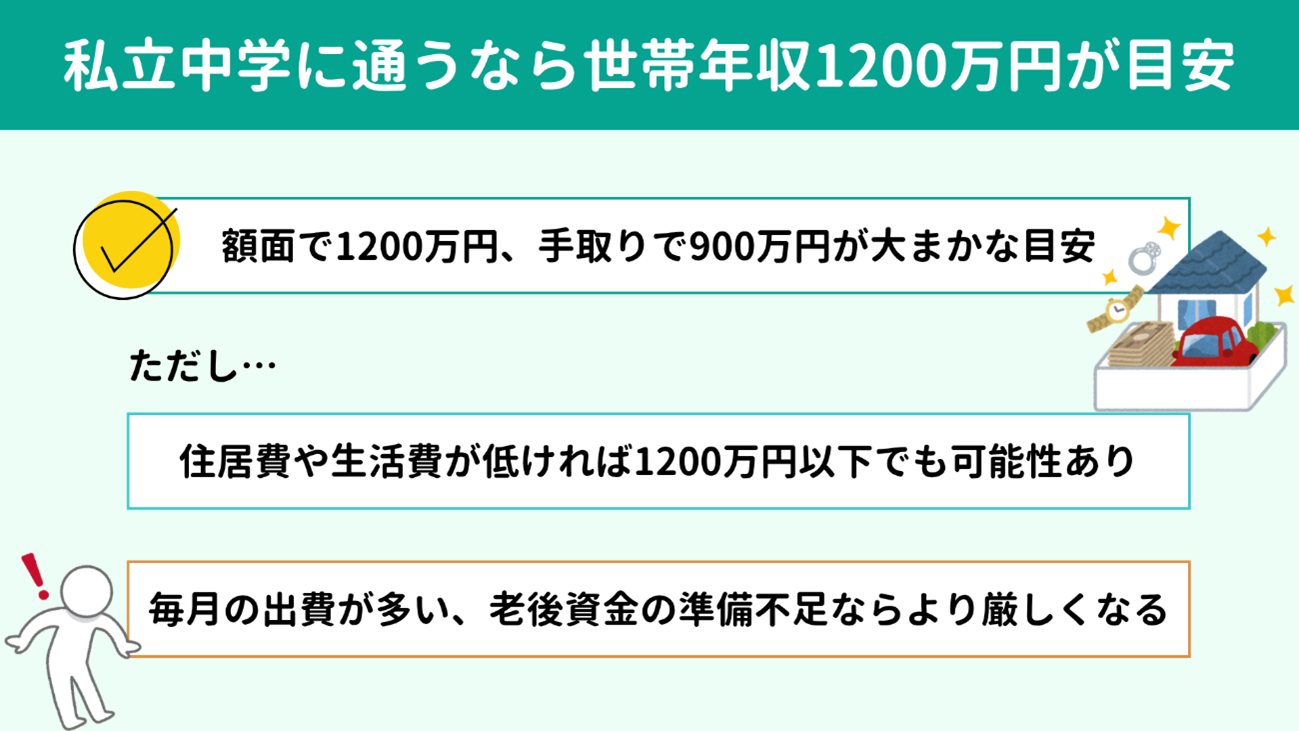

小学校高学年の塾通いから大学(医歯系以外)までの教育費をふまえると、子どもを私立中学に通わせるなら世帯年収は

1200万円がひとつの目安といえます。

中学受験から大学卒業までのあいだ、金銭的負担がもっとも大きい時期は中学3年間です。これまでみてきたとおり、年間およそ156万円(月々約13万円)がかかります。

支出の考え方としては、この時期でも家計が赤字にならないよう収入の範囲でのやりくりが基本です。そして貯金は大学入学時や老後のために温存が鉄則です。

そうなると、手取りの年収で900万円弱が必要だと逆算できます。

順を追って考えてみましょう。

たとえば都内在住で中学受験を検討するご家庭については、私のこれまでの経験から住居費が毎月25万円程度、生活費が35万円程度の層が多くみられます。ここに教育費13万円が加わると、毎月かかる費用は合計73万円です。

したがって、手取りで876万円の年収が必要だと導き出せます。

手取り年収が額面年収の75%とすれば、額面年収は1168万円ほどとなります。

こうした仮定のもと、大まかにですが、私立中学に進学するなら年収1200万円がひとつの目安といえるでしょう。

もちろん、住居費や生活費が抑えられていれば世帯年収が1200万円に満たなくても私立中学に通える可能性はじゅうぶんあります。反対に、住居費・生活費がかさんでいる場合や、老後資金の準備がまったく進んでいない場合では、年収1200万円以上でも私立中学への進学が難しいケースもあり得ます。

中学受験から大学卒業までのあいだ、金銭的負担がもっとも大きい時期は中学3年間です。これまでみてきたとおり、年間およそ156万円(月々約13万円)がかかります。

支出の考え方としては、この時期でも家計が赤字にならないよう収入の範囲でのやりくりが基本です。そして貯金は大学入学時や老後のために温存が鉄則です。

そうなると、手取りの年収で900万円弱が必要だと逆算できます。

順を追って考えてみましょう。

たとえば都内在住で中学受験を検討するご家庭については、私のこれまでの経験から住居費が毎月25万円程度、生活費が35万円程度の層が多くみられます。ここに教育費13万円が加わると、毎月かかる費用は合計73万円です。

したがって、手取りで876万円の年収が必要だと導き出せます。

手取り年収が額面年収の75%とすれば、額面年収は1168万円ほどとなります。

こうした仮定のもと、大まかにですが、私立中学に進学するなら年収1200万円がひとつの目安といえるでしょう。

もちろん、住居費や生活費が抑えられていれば世帯年収が1200万円に満たなくても私立中学に通える可能性はじゅうぶんあります。反対に、住居費・生活費がかさんでいる場合や、老後資金の準備がまったく進んでいない場合では、年収1200万円以上でも私立中学への進学が難しいケースもあり得ます。

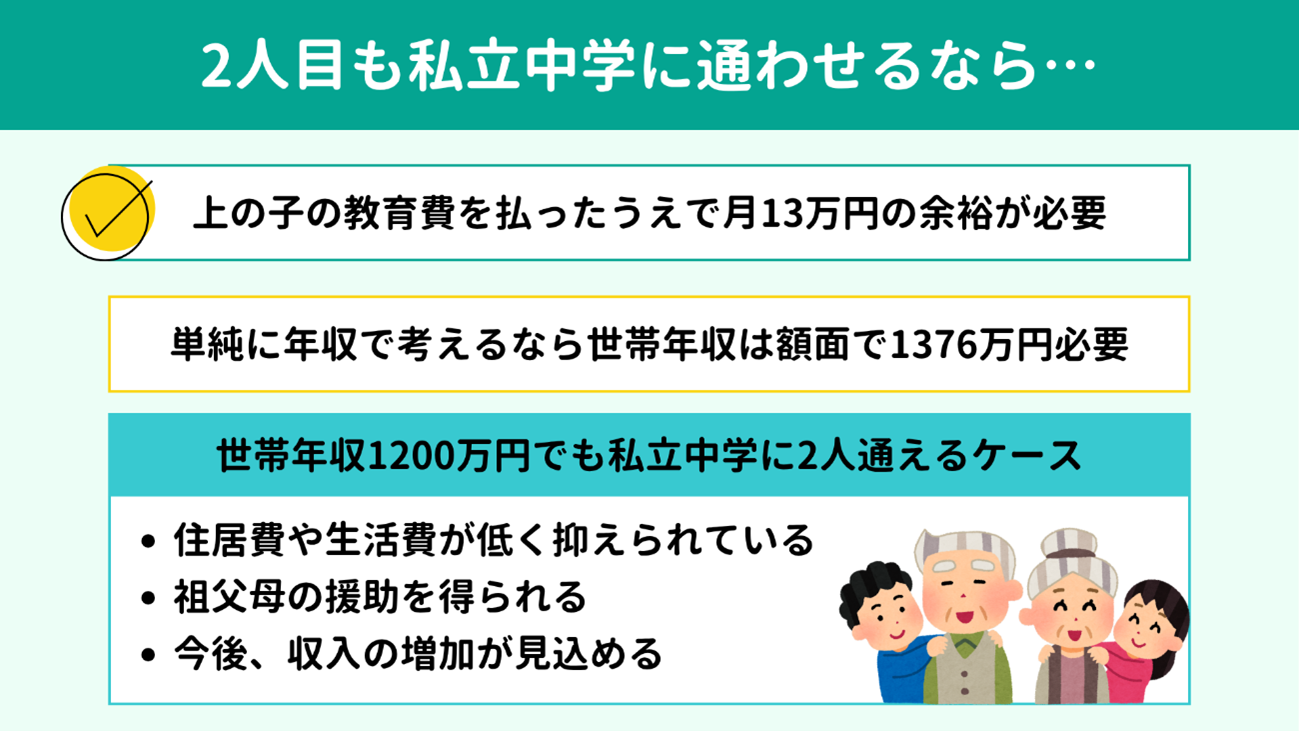

これまでみてきたとおり、子ども1人を私立中学に通わせるなら、教育費として月々13万円程度が必要です。つまり上の子の教育費を払ってもなお月13万円の余裕があるなら、2人目も私立中学に通えるといえます。

単純に世帯年収で考えるとすれば、住居費と生活費は先ほどの仮定のもと教育費を2人分にすると、 手取りで1032万円、額面で1376万円ほどとなります。

ただし、世帯年収1200万円前後であっても、家計の状況によっては2人揃って私立中学に通える可能性もあります。代表的なケースは以下のとおりです。

● 住居費や生活費が低く抑えられている

● 祖父母の援助を得られる

● 今後、収入の増加が見込める

2人目も私立中学に通わせるとしても、教育費のやりくりは収入の範囲内が基本です。貯金を崩さなければ難しいようであれば、先々の老後資金などを考えると断念したほうが無難といえるでしょう。

単純に世帯年収で考えるとすれば、住居費と生活費は先ほどの仮定のもと教育費を2人分にすると、 手取りで1032万円、額面で1376万円ほどとなります。

ただし、世帯年収1200万円前後であっても、家計の状況によっては2人揃って私立中学に通える可能性もあります。代表的なケースは以下のとおりです。

● 住居費や生活費が低く抑えられている

● 祖父母の援助を得られる

● 今後、収入の増加が見込める

2人目も私立中学に通わせるとしても、教育費のやりくりは収入の範囲内が基本です。貯金を崩さなければ難しいようであれば、先々の老後資金などを考えると断念したほうが無難といえるでしょう。

最後に、本記事の要点を振り返っておきましょう。

|

大切なことなので繰り返しお伝えしますが、1200万円はあくまで目安です。

実際には夫婦の年齢や老後資金の準備の進み具合、生活水準などによって、私立中学への進学が現実的かどうか、状況は変わってきます。

中学受験を検討しているが金銭的に現実的かどうか適切に判断したい場合は、ライフプランシミュレーションが必須です。「ライフプラン表」といった形で無料配布されているExcelテンプレートを活用すれば、ご自身でも作成できるでしょう。

ただ、実際に入力してみると、項目の多さやわからない箇所が出てくるなど、意外と骨が折れると思います。

そうした場合には、家計のプロであるFPをご活用ください。精密なライフプランシミュレーションから今と将来を見つめ、希望を叶えるための助言をいたします。

なお、当所では初回の無料体験面談も実施しております。下のバナーまたはこちらのお問い合わせフォームから、小さな疑問でもお気軽にお問い合わせください。

【関連記事】

実際には夫婦の年齢や老後資金の準備の進み具合、生活水準などによって、私立中学への進学が現実的かどうか、状況は変わってきます。

中学受験を検討しているが金銭的に現実的かどうか適切に判断したい場合は、ライフプランシミュレーションが必須です。「ライフプラン表」といった形で無料配布されているExcelテンプレートを活用すれば、ご自身でも作成できるでしょう。

ただ、実際に入力してみると、項目の多さやわからない箇所が出てくるなど、意外と骨が折れると思います。

そうした場合には、家計のプロであるFPをご活用ください。精密なライフプランシミュレーションから今と将来を見つめ、希望を叶えるための助言をいたします。

なお、当所では初回の無料体験面談も実施しております。下のバナーまたはこちらのお問い合わせフォームから、小さな疑問でもお気軽にお問い合わせください。

【関連記事】