50代から始める「新NISA」今からでも間に合う“一生モノ”の投資戦略

2025年9月26日

執筆者:土屋 ごう

執筆者:土屋 ごう

「50代から投資を始めても遅いんじゃないか」

「下がったらもう取り返せない気がして怖い」

そんな不安を抱える方に向けて、今回は50代から新NISAを活用して「これからの資産づくり」をどう考えるべきか、という話をしていきます。

この年代になると、教育費・住宅ローン・老後…と、すべてが重なってきますよね。 この記事を読んでいただくと「何から始めればいいか」が見えてくる内容になっていますのでぜひ参考にしてください。

\YouTubeチャンネル運用中/

本記事の内容を動画でご覧になりたい方はこちらからどうぞ!

「下がったらもう取り返せない気がして怖い」

そんな不安を抱える方に向けて、今回は50代から新NISAを活用して「これからの資産づくり」をどう考えるべきか、という話をしていきます。

この年代になると、教育費・住宅ローン・老後…と、すべてが重なってきますよね。 この記事を読んでいただくと「何から始めればいいか」が見えてくる内容になっていますのでぜひ参考にしてください。

\YouTubeチャンネル運用中/

本記事の内容を動画でご覧になりたい方はこちらからどうぞ!

- 50代が投資で迷う“本当の理由”

- 50代の積立投資:今からでも“遅くない”3つの理由

- 1.老後も運用しながら取り崩す

- 2.ドルコスト平均法の威力

- 3.世界経済は長期で右肩上がり

- 積立投資の極意:「世界株一択」でいい理由

- 残高が大きくなったら“守り”を意識しよう

- ♦残高1000万円が目安

- ♦分散の必要性が出てくる理由

- ♦“利確”のタイミングは「年利7%」を超えたら

- 投資信託から“債券”へのバトンリレー

- ●債券が「守りの資産」に最適な理由

- ●外貨建て債券を選ぶ時の注意点

- ●投資信託より“個別債券”をすすめる理由

- 老後=現金化?投資を続けながら取り崩す方が“資産寿命”は延びる

- 具体的ステップ:あなたの資産形成のロードマップ

- ステップ①:まずは「全世界株式インデックスファンド」で積立スタート

- ステップ②:残高が1000万円を超えたら、徐々に「債券へ分散」

- ステップ③:老後は、運用を続けながら必要な分だけ取り崩す

- 50代からの積立投資は“遅くない”

50代の方の多くは、投資教育を受けていません。銀行や証券会社で聞いても、商品の説明だけだったという感想をよく聞きます。

「新NISA、やってみたい。でも…なんだか怖い」という方の不安の正体はズバリ、「先が読めないから」だと思います。投資は“未来のこと”を考える作業ですよね。でも未来なんて、誰にもわからない。

例えば、急に株価が下がったとき 「これは想定内なのか?ヤバいやつなのか?」を判断できなければ、焦ってしまいますよね。つまり、戦略がない=感情で動いてしまう。 この状態こそが、投資の最大のリスクです。

どう動くべきかの“地図”を持てていない状態で投資を始めたら、不安になるのは当然ですよね。「どんな時に、どう動くか」を決めて“戦略”を持っておくことが大切です。これからその戦略をステップごとに丁寧にお伝えしていきます。

「新NISA、やってみたい。でも…なんだか怖い」という方の不安の正体はズバリ、「先が読めないから」だと思います。投資は“未来のこと”を考える作業ですよね。でも未来なんて、誰にもわからない。

例えば、急に株価が下がったとき 「これは想定内なのか?ヤバいやつなのか?」を判断できなければ、焦ってしまいますよね。つまり、戦略がない=感情で動いてしまう。 この状態こそが、投資の最大のリスクです。

どう動くべきかの“地図”を持てていない状態で投資を始めたら、不安になるのは当然ですよね。「どんな時に、どう動くか」を決めて“戦略”を持っておくことが大切です。これからその戦略をステップごとに丁寧にお伝えしていきます。

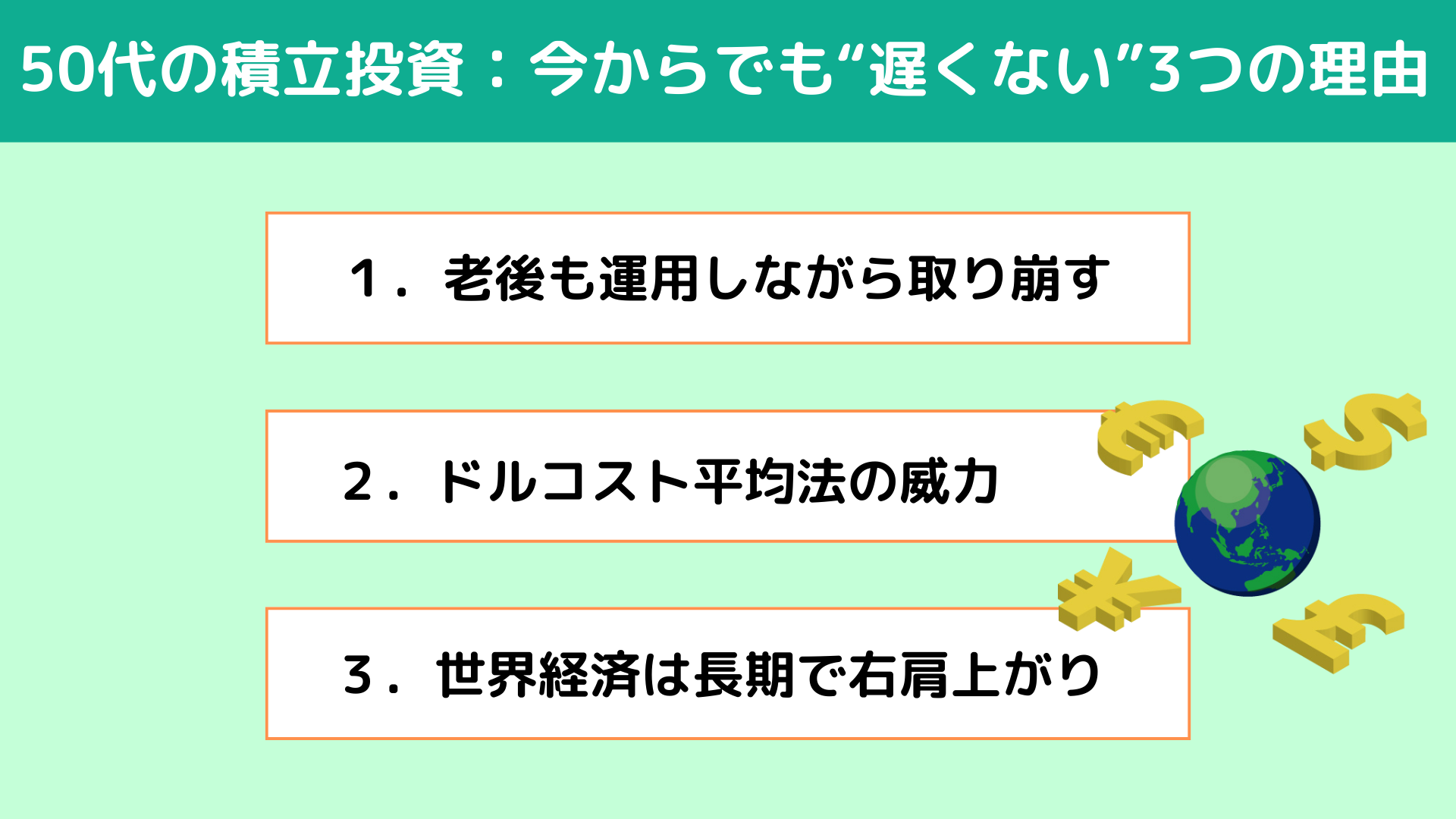

実は50代から投資を始めるとしても、全く遅くないんです。 なぜなら老後になっても、運用は“終わらない”からです。

老後の生活資金は、退職と同時に全部使うわけじゃないですよね。運用しながら、必要な分だけ“じわじわ使っていく”のが基本です。

つまり、60代からでも投資期間は20年あるとも言えるわけです。だからこそ、今から積み立てを始めることにも、十分な意味があるんです。

老後の生活資金は、退職と同時に全部使うわけじゃないですよね。運用しながら、必要な分だけ“じわじわ使っていく”のが基本です。

つまり、60代からでも投資期間は20年あるとも言えるわけです。だからこそ、今から積み立てを始めることにも、十分な意味があるんです。

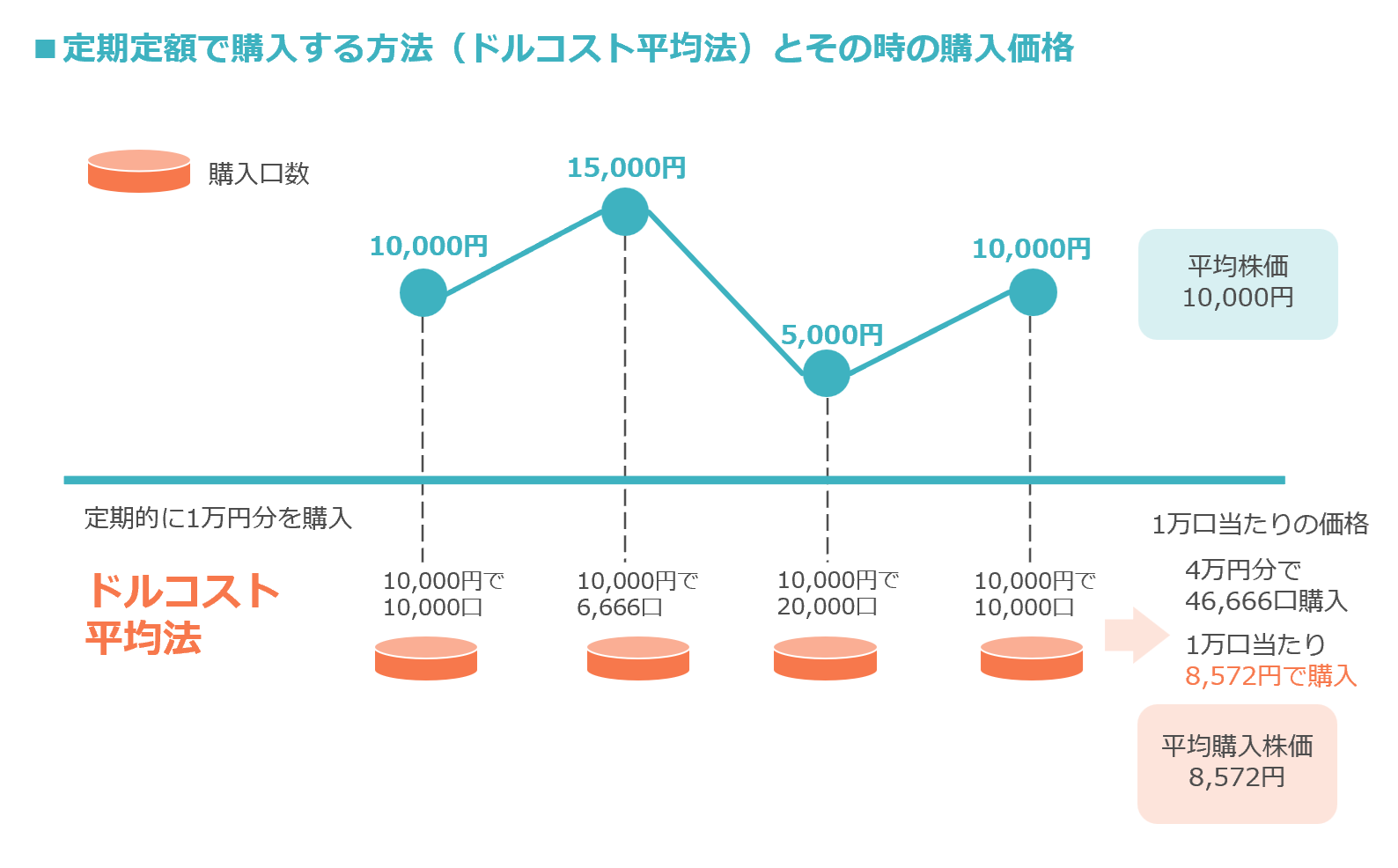

積み立て投資には、「ドルコスト平均法」という強力な武器があります。これは、価格が下がったときにこそ“たくさん買える”仕組みです。

価格が高いときは少なく、安いときは多く買えるので、結果的に“平均購入単価”が抑えられる=効率よく増やすことができます。つまり、下落=損、ではなくて、下落=仕込みどきになるのです。

「相場が荒れていても不安にならない」ことが可能になり、むしろラッキーだと思えるようになりますよ。

「相場が荒れていても不安にならない」ことが可能になり、むしろラッキーだと思えるようになりますよ。

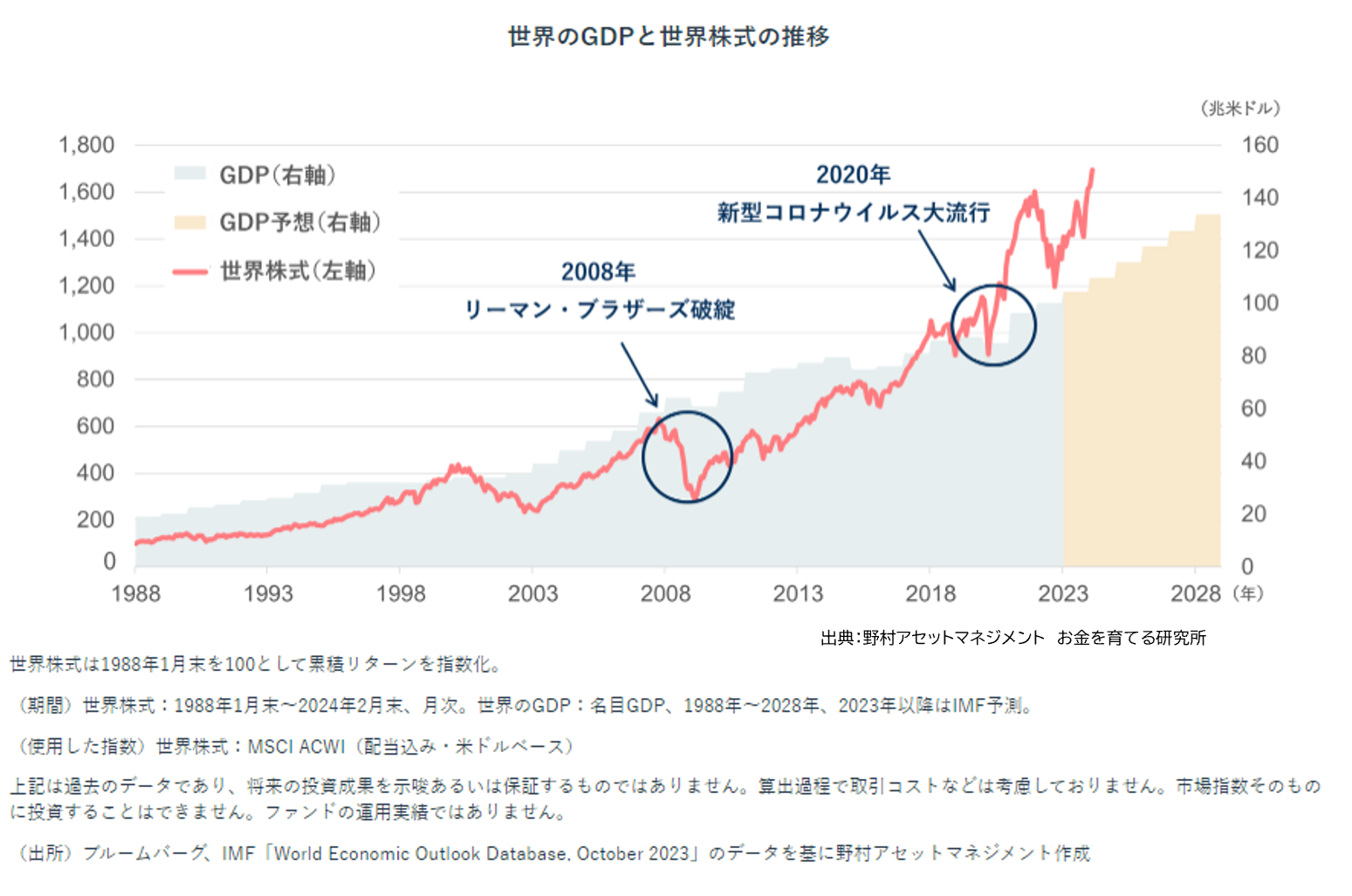

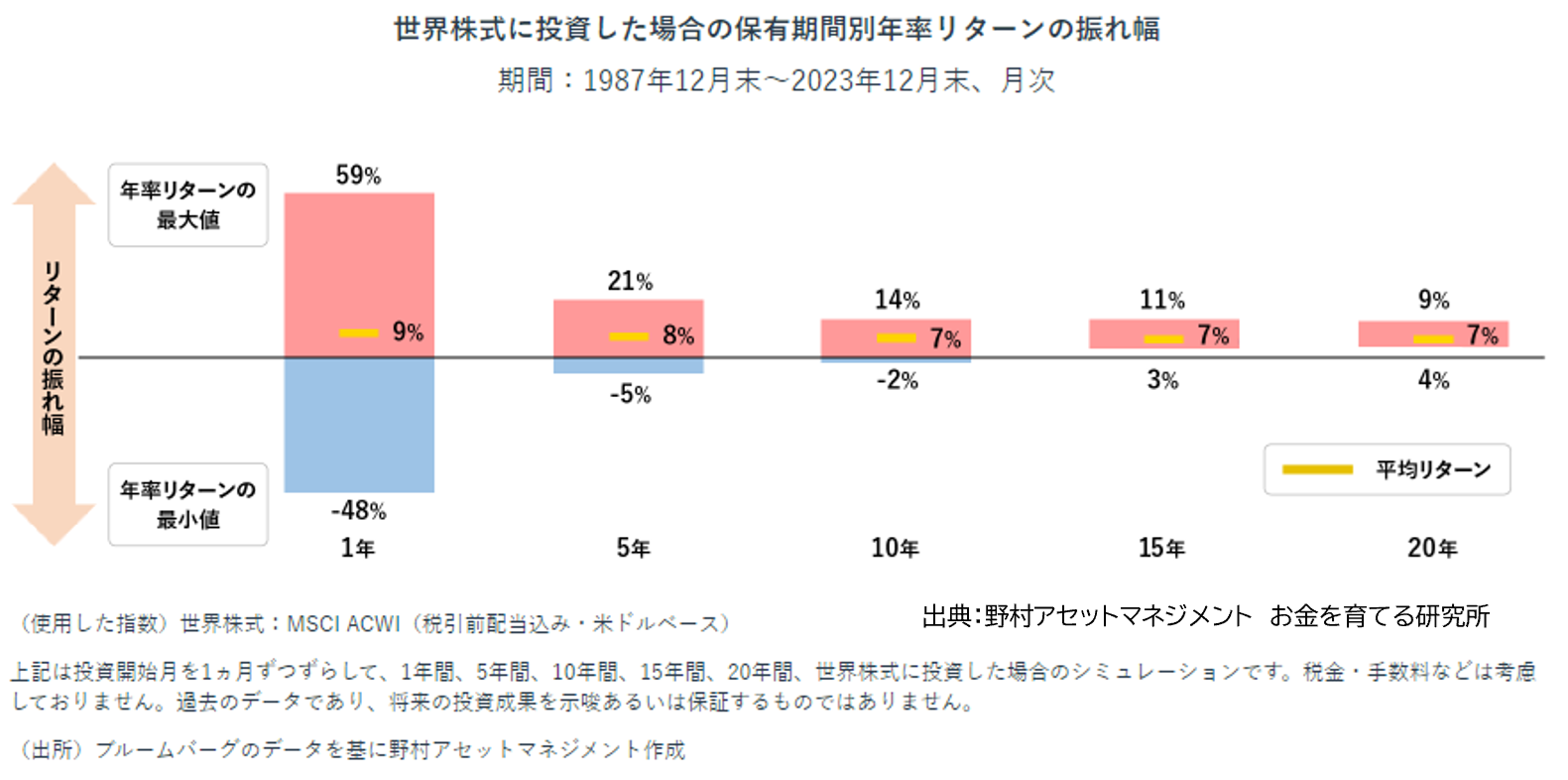

ここまでお話してきた積み立て投資ですが、じゃあ「そもそも本当に増えるの?」って気になりますよね。長期のデータを見ていただけると明らかです。

世界の株価は、リーマンショックもコロナショックも乗り越えて、30年、40年というスパンで見ると、ずっと右肩上がりです。

つまり、短期的な上下に惑わされず、「長い目で見て預けっぱなしにしておけばいい」と思える安心感につながります。

ということで、50代からでも遅くない3つの理由、 「老後も運用しながら使う」・「下落はむしろ味方」・「世界経済は伸びている」 この3つをまず押さえておけば、投資の不安はかなり軽くなります。

つまり、短期的な上下に惑わされず、「長い目で見て預けっぱなしにしておけばいい」と思える安心感につながります。

ということで、50代からでも遅くない3つの理由、 「老後も運用しながら使う」・「下落はむしろ味方」・「世界経済は伸びている」 この3つをまず押さえておけば、投資の不安はかなり軽くなります。

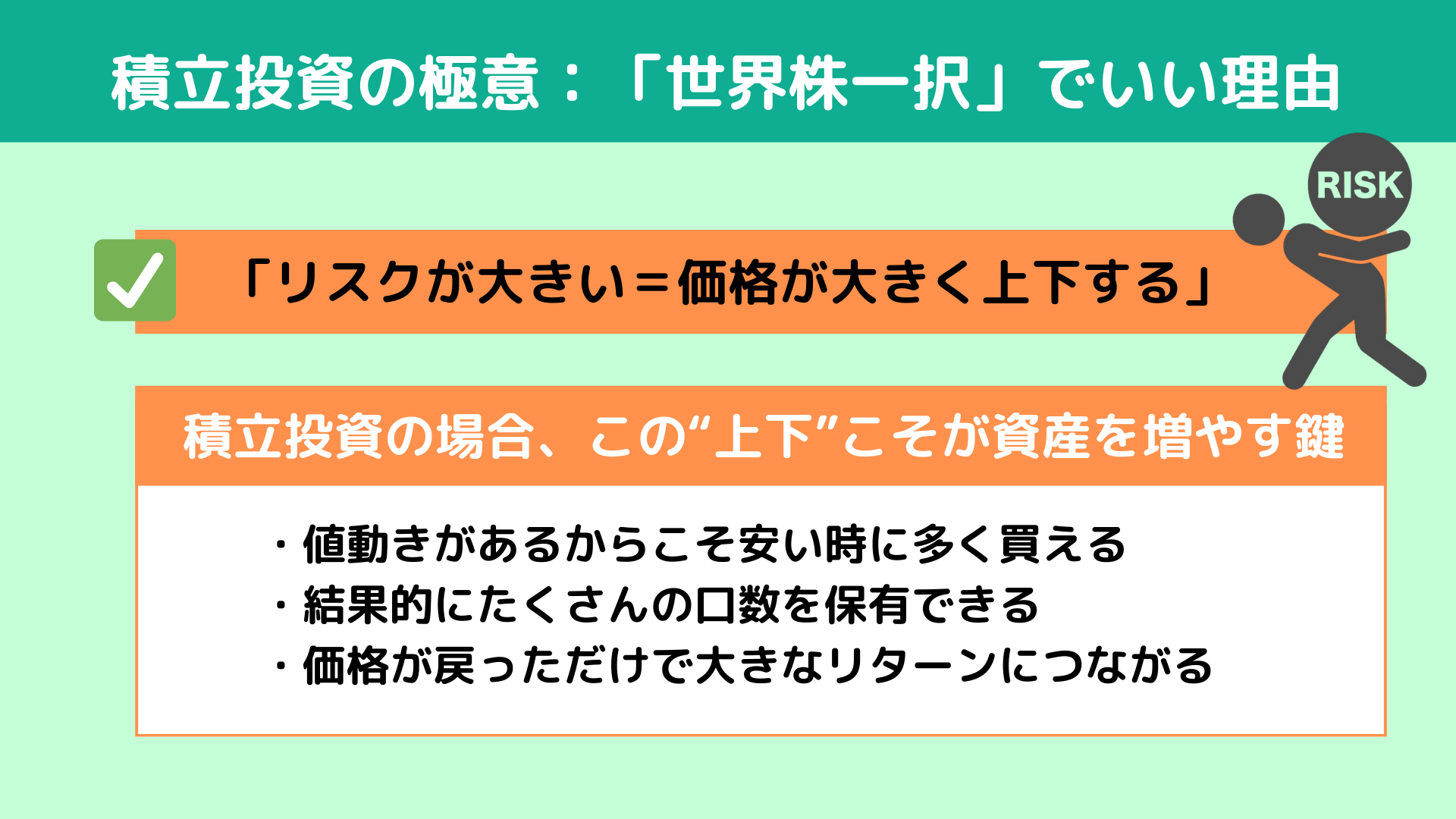

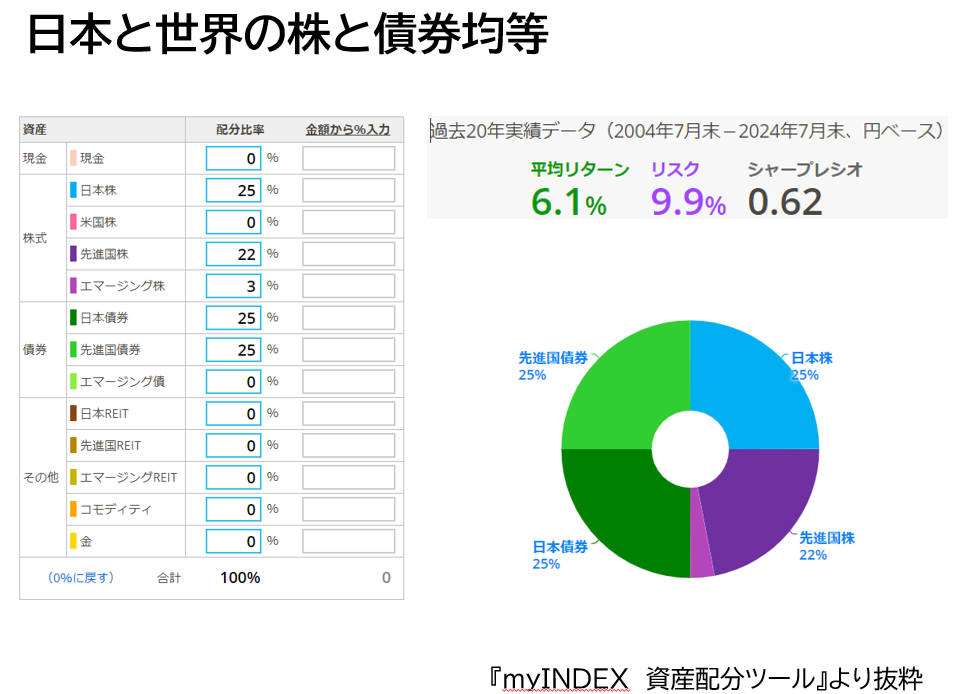

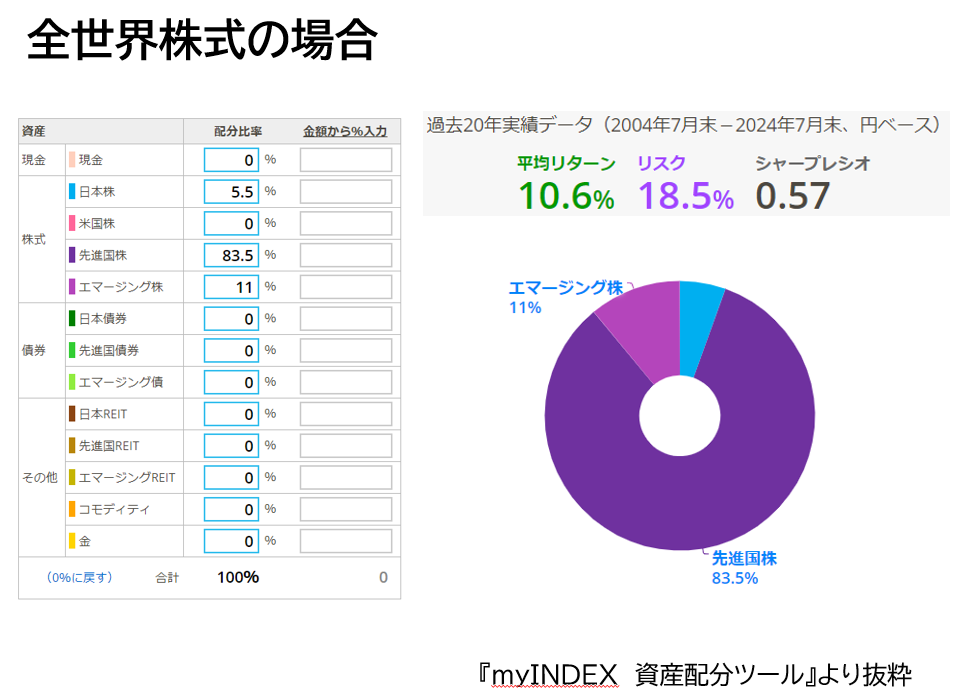

積立投資においては、分散しすぎるよりも「世界株一択」でいいんです。リスクを抑えるための“分散”が、かえってリターンを下げてしまうこともあるためです。

分散=リスク軽減、というのは「まとまった資金を一括投資する時」の話。積立のようにコツコツ買っていく場合には、分散しすぎることでリターンを犠牲にしてしまうことがあります。

たとえば、世界株だけで運用した場合、平均リターンは10.6%。

一方、債券や現金などに分散した場合は6.1%。

どちらが増えるか、一目瞭然ですよね。

積立投資においては、「分散しない=リスク」ではありません。むしろ、リターンを最大限に活かすには「世界株一択」が理にかなっています。

実際の数字で見ると、「世界株のみ」の方が明らかに成績が良いことがわかります。

分散投資の代表例である「株+債券+現金」の組み合わせでは、リスクが小さい分、リターンも控えめになります。

分散=リスク軽減、というのは「まとまった資金を一括投資する時」の話。積立のようにコツコツ買っていく場合には、分散しすぎることでリターンを犠牲にしてしまうことがあります。

たとえば、世界株だけで運用した場合、平均リターンは10.6%。

一方、債券や現金などに分散した場合は6.1%。

どちらが増えるか、一目瞭然ですよね。

積立投資においては、「分散しない=リスク」ではありません。むしろ、リターンを最大限に活かすには「世界株一択」が理にかなっています。

実際の数字で見ると、「世界株のみ」の方が明らかに成績が良いことがわかります。

分散投資の代表例である「株+債券+現金」の組み合わせでは、リスクが小さい分、リターンも控えめになります。

平均リターン:分散型=年6.1%、世界株=年10.6%

リスク(値動きの幅)は確かに世界株の方が大きいですが、積立ではその値動きが“むしろ味方”になるんです。

積立投資では値動き、つまりリスクが大きいほうが有利になります。積立投資では、毎月一定の金額で買い続けます。これは「ドルコスト平均法」と呼ばれる買い方で、価格が高いときは少なく、価格が安いときは多く買える特徴があります。

だからこそ値動きが大きいと、安くなったタイミングで“たくさん買える”ことになり、結果的に平均購入単価を下げることができるんです。つまり、価格が大きく上下してくれた方が「買い物上手」になれるんです。

たとえば、こんな値動きをしたとしましょう。

リスク(値動きの幅)は確かに世界株の方が大きいですが、積立ではその値動きが“むしろ味方”になるんです。

積立投資では値動き、つまりリスクが大きいほうが有利になります。積立投資では、毎月一定の金額で買い続けます。これは「ドルコスト平均法」と呼ばれる買い方で、価格が高いときは少なく、価格が安いときは多く買える特徴があります。

だからこそ値動きが大きいと、安くなったタイミングで“たくさん買える”ことになり、結果的に平均購入単価を下げることができるんです。つまり、価格が大きく上下してくれた方が「買い物上手」になれるんです。

たとえば、こんな値動きをしたとしましょう。

| 月 | 単価 | 積立額 | 購入口数 |

| 1月 | 10,000円 | 10,000円 | 1.00口 |

| 2月 | 5,000円 | 10,000円 | 2.00口 |

| 3月 | 15,000円 | 10,000円 | 0.66口 |

| 4月 | 10,000円 | 10,000円 | 1.00口 |

| 合計 | 40,000円 | 4.66口 |

単価平均は1万円なのに、購入単価約8,583円

この4ヶ月で購入した口数は合計で4.66口。

合計投資額は4万円なので、平均購入単価は約8,583円になります。

どうでしょうか?価格の平均は10,000円なのに、買えている平均単価はそれより安くなっていますよね。これがまさに、ドルコスト平均法の効果なんです。

ここで注目してほしいのが、価格が「下がった2月」に多く買えていること。つまり、下落は“損”じゃなくて、“仕入れのチャンス”なんです。

もう一歩、踏み込んでみましょう。

この4ヶ月で購入した口数は合計で4.66口。

合計投資額は4万円なので、平均購入単価は約8,583円になります。

どうでしょうか?価格の平均は10,000円なのに、買えている平均単価はそれより安くなっていますよね。これがまさに、ドルコスト平均法の効果なんです。

ここで注目してほしいのが、価格が「下がった2月」に多く買えていること。つまり、下落は“損”じゃなくて、“仕入れのチャンス”なんです。

もう一歩、踏み込んでみましょう。

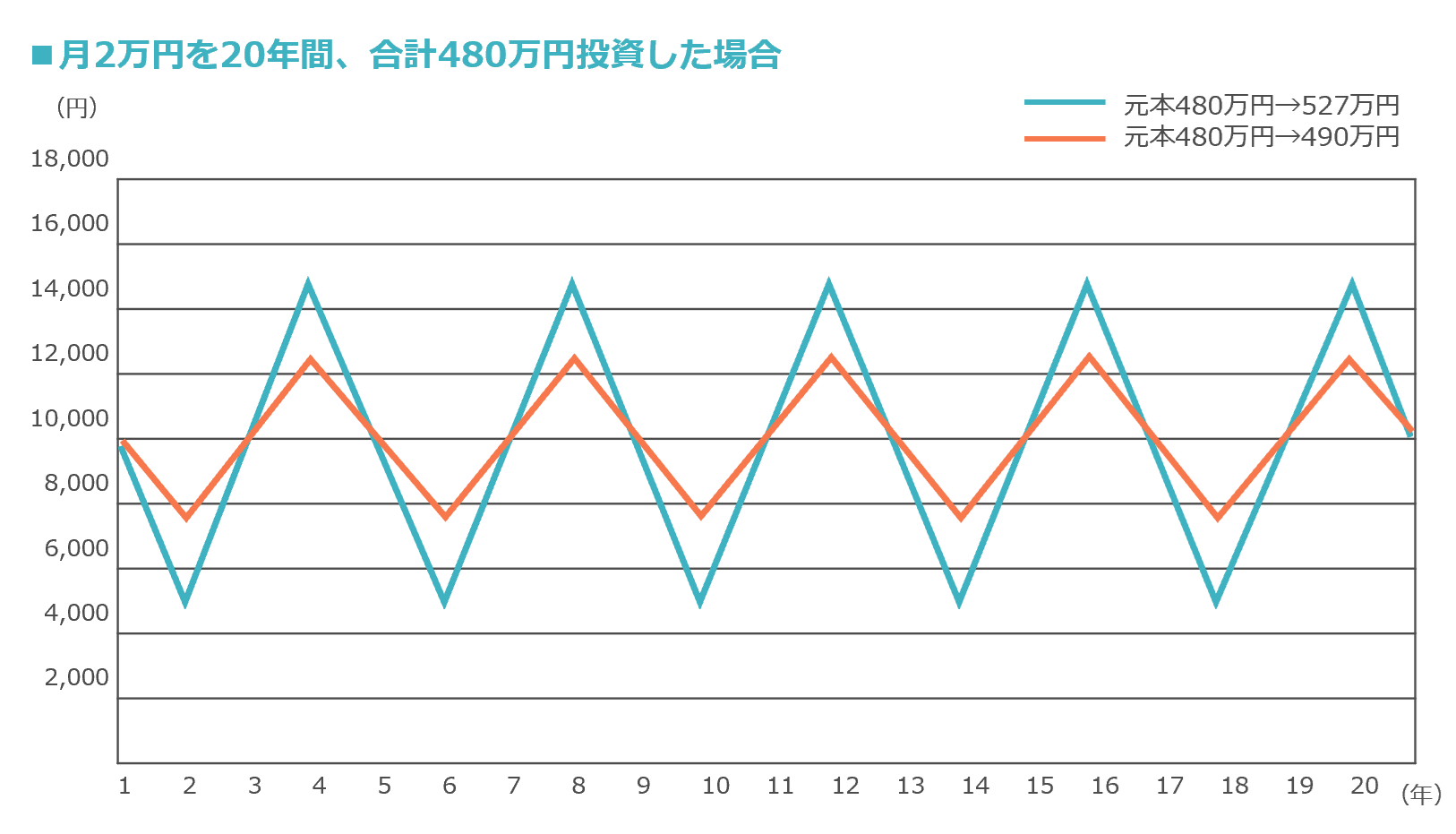

仮に20年間、毎月2万円ずつ積み立てたとします。

その間の値動きが「安定していた場合」と「上下に大きく動いた場合」で、最終的な資産残高にどれくらい差が出ると思いますか?

実験シミュレーションでは、 値動きが大きかった方が数十万円も多く資産が増えたという結果が出ています。しかも、開始時と終了時の価格が同じだった場合ですらです。

これは、値動きがあるからこそ安い時に多く買えて、結果的にたくさんの口数を保有できていたからです。そして最後に価格が戻っただけで、それが大きなリターンにつながるというわけです。

ここで一つ注意したいのが、「リスク」という言葉の意味。

日常では「リスク=危険」と訳しがちですが、 投資の世界では「リスク=値動きの幅」、つまり“不確実性”を意味します。

だから、「リスクが大きい=価格が大きく上下する」という意味であって、“損をする可能性が高い”という意味ではないんです。むしろ積立の場合、この“上下”こそが資産を増やす鍵になるんです。

だからこそ、積立期にはリスクが高いものつまり値動きが大きい世界株がベスト。怖がって安定資産に逃げてしまうと、このメリットが得られなくなります。

「下がったら怖い」ではなく、「下がったら買える!」という発想ができるようになると、投資が“恐怖”から“楽しみ”に変わっていきますよ。

ということで、積立投資の段階では、あれこれ迷わず「世界株一択」でOKということになります。

なぜなら、積立初期は元本も小さく、リスクの影響も小さい。この時期にこそ“攻める”選択ができるかどうかで、将来の資産の伸びに大きな差が出るんです。

私のクライアントでも、積立初期は「全世界株一択」でスタートし、残高が1000万円近くなってきた段階で初めて分散を検討しています。

その間の値動きが「安定していた場合」と「上下に大きく動いた場合」で、最終的な資産残高にどれくらい差が出ると思いますか?

実験シミュレーションでは、 値動きが大きかった方が数十万円も多く資産が増えたという結果が出ています。しかも、開始時と終了時の価格が同じだった場合ですらです。

これは、値動きがあるからこそ安い時に多く買えて、結果的にたくさんの口数を保有できていたからです。そして最後に価格が戻っただけで、それが大きなリターンにつながるというわけです。

ここで一つ注意したいのが、「リスク」という言葉の意味。

日常では「リスク=危険」と訳しがちですが、 投資の世界では「リスク=値動きの幅」、つまり“不確実性”を意味します。

だから、「リスクが大きい=価格が大きく上下する」という意味であって、“損をする可能性が高い”という意味ではないんです。むしろ積立の場合、この“上下”こそが資産を増やす鍵になるんです。

だからこそ、積立期にはリスクが高いものつまり値動きが大きい世界株がベスト。怖がって安定資産に逃げてしまうと、このメリットが得られなくなります。

「下がったら怖い」ではなく、「下がったら買える!」という発想ができるようになると、投資が“恐怖”から“楽しみ”に変わっていきますよ。

ということで、積立投資の段階では、あれこれ迷わず「世界株一択」でOKということになります。

なぜなら、積立初期は元本も小さく、リスクの影響も小さい。この時期にこそ“攻める”選択ができるかどうかで、将来の資産の伸びに大きな差が出るんです。

私のクライアントでも、積立初期は「全世界株一択」でスタートし、残高が1000万円近くなってきた段階で初めて分散を検討しています。

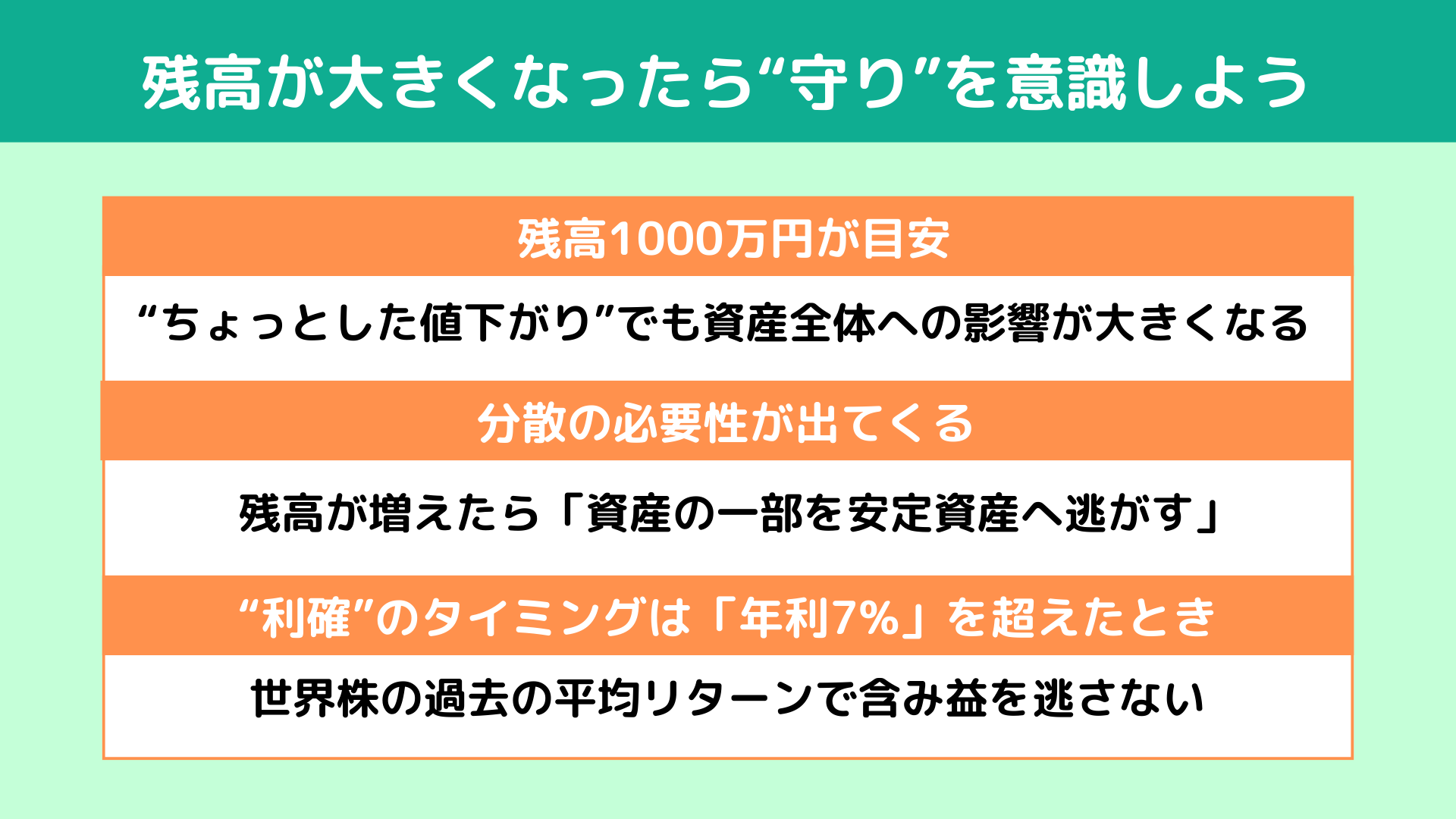

積立初期は“攻め”でよかった。でも残高が増えてきたら、そろそろ“守り”も意識していきましょう。資産形成のステージが変われば、戦い方も変わるんです。

なぜ守りを意識するのか?それは、

残高が増えてきたことで、“ちょっとした値下がり”でも資産全体への影響が大きくなってくるからです。

たとえば、1000万円の資産が3割下落すれば、300万円の評価損になります。精神的にも現実的にも、インパクトは小さくありませんよね。

だから私は、残高1000万円あたりを「戦略の切り替えライン」としてお伝えしています。

積立と一括投資、何が違うかというと“下がったときの痛み”です。

積立なら、下がればたくさん買えてむしろラッキーですが、一括で持っていたら、値下がりはただのダメージになります。

たとえば、1000万円の資産が3割下落すれば、300万円の評価損になります。精神的にも現実的にも、インパクトは小さくありませんよね。

だから私は、残高1000万円あたりを「戦略の切り替えライン」としてお伝えしています。

積立と一括投資、何が違うかというと“下がったときの痛み”です。

積立なら、下がればたくさん買えてむしろラッキーですが、一括で持っていたら、値下がりはただのダメージになります。

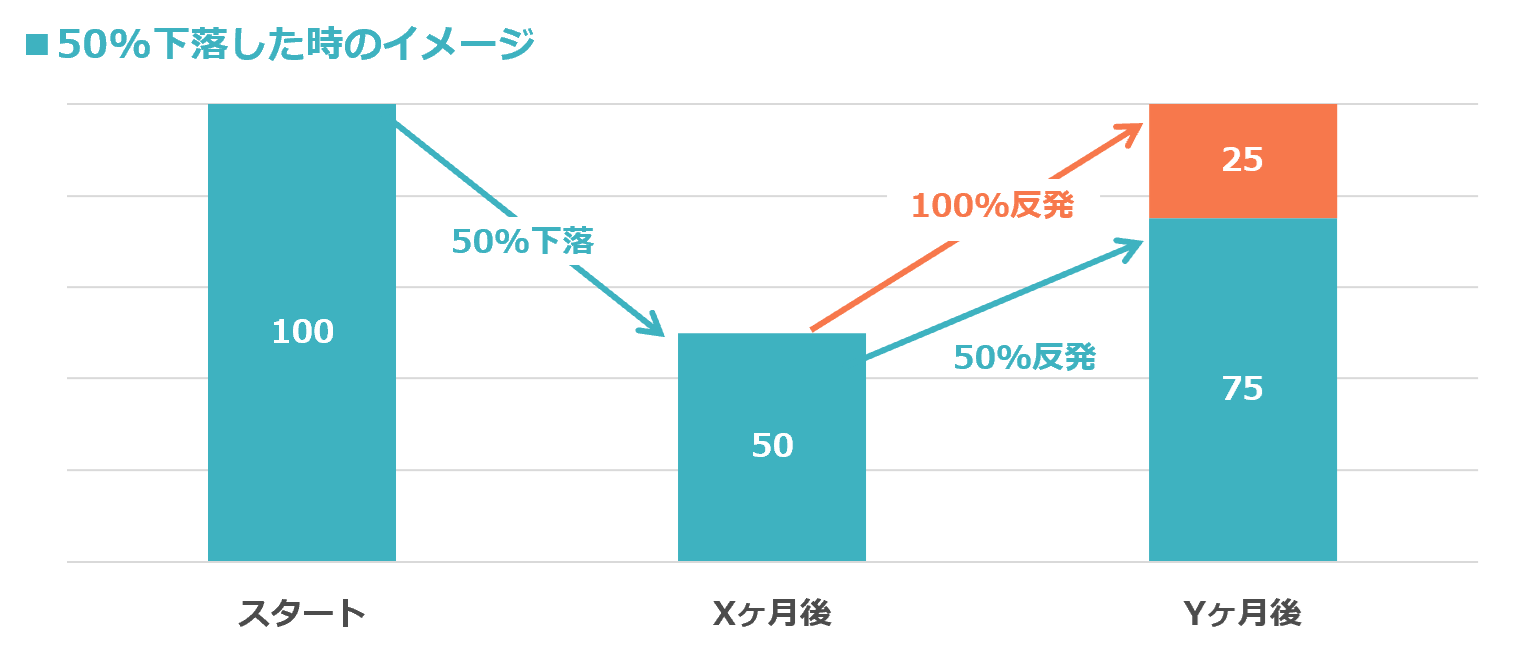

たとえば、1000万円が50%下落してしまったら、500万円に。

これを取り戻すには同じ50%上がっても元には戻りません。元手が減ってしまっているからです。

50%下落したら100%の回復が必要になります。一気に減るのは、かなりの痛手ですね。

これを取り戻すには同じ50%上がっても元には戻りません。元手が減ってしまっているからです。

50%下落したら100%の回復が必要になります。一気に減るのは、かなりの痛手ですね。

この“痛み”を和らげるにはどうするか?ここで初めて「分散」の登場です。

積立初期では分散は不要と言いましたが、残高が増えた今こそ、「資産の一部を安定資産へ逃がす」ことが大事なんです。

バランスをとることで、値動きの激しさ=リスクを抑えられるようになります。

積立初期では分散は不要と言いましたが、残高が増えた今こそ、「資産の一部を安定資産へ逃がす」ことが大事なんです。

バランスをとることで、値動きの激しさ=リスクを抑えられるようになります。

では、いつどのタイミングで“売って守りに入る”のが良いか?と聞かれた場合、目安として私がおすすめしているのは、年平均リターンが7%を超えたときです。

「え、そんなもんで?」と思われるかもしれませんが、これが世界株の過去の平均リターンなんです。

それを大きく上回っている場合は様子を見てもいいですが、欲張ってもっともっとと持ち続けてしまうと、せっかくの含み益が消えてしまう、というケースもよくあります。

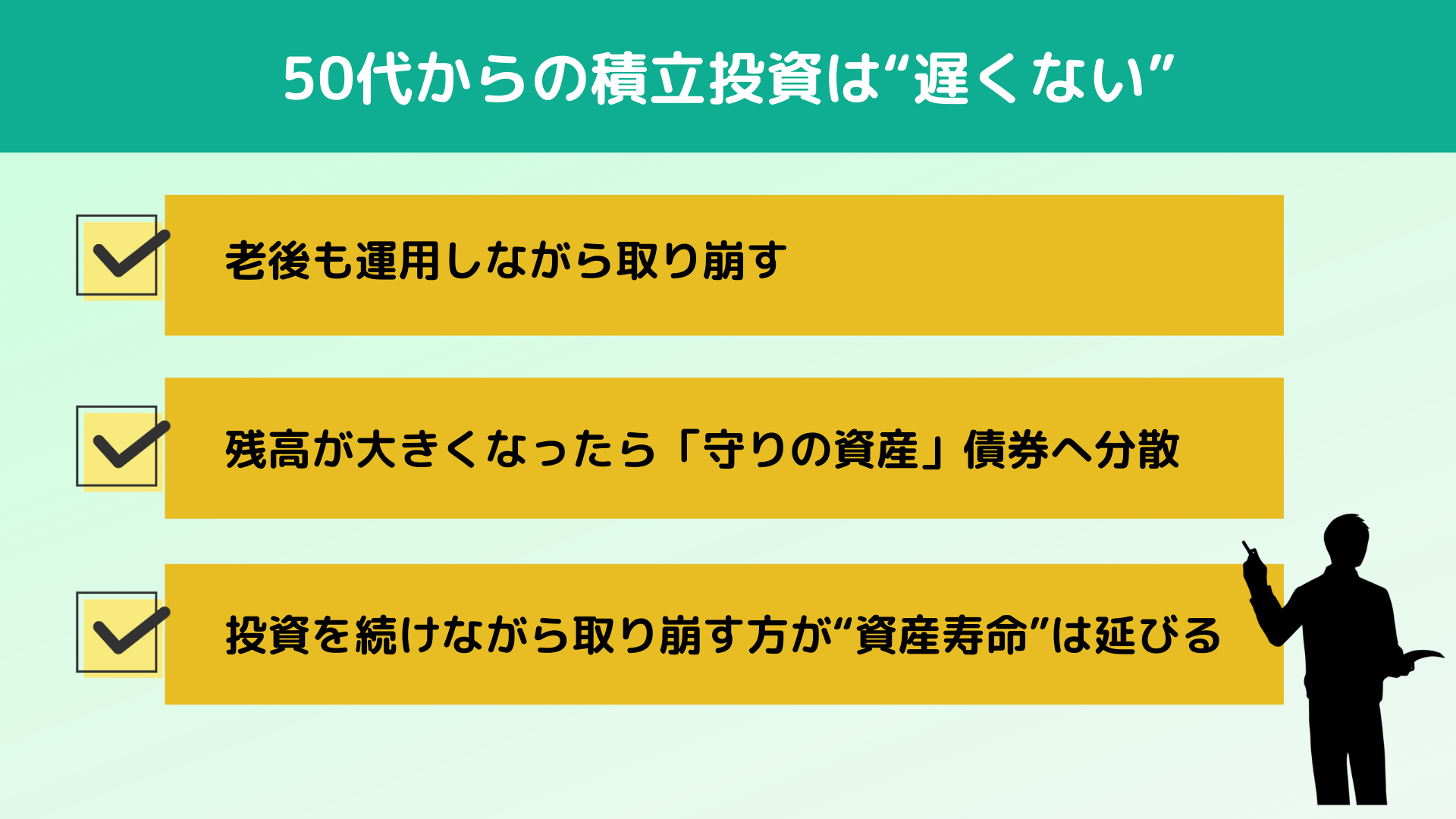

積立初期は“攻める”、でも残高が増えたら“守る”へ。これが、資産形成において一生モノの視点です。

それを大きく上回っている場合は様子を見てもいいですが、欲張ってもっともっとと持ち続けてしまうと、せっかくの含み益が消えてしまう、というケースもよくあります。

積立初期は“攻める”、でも残高が増えたら“守る”へ。これが、資産形成において一生モノの視点です。

増えた資産を守るため、

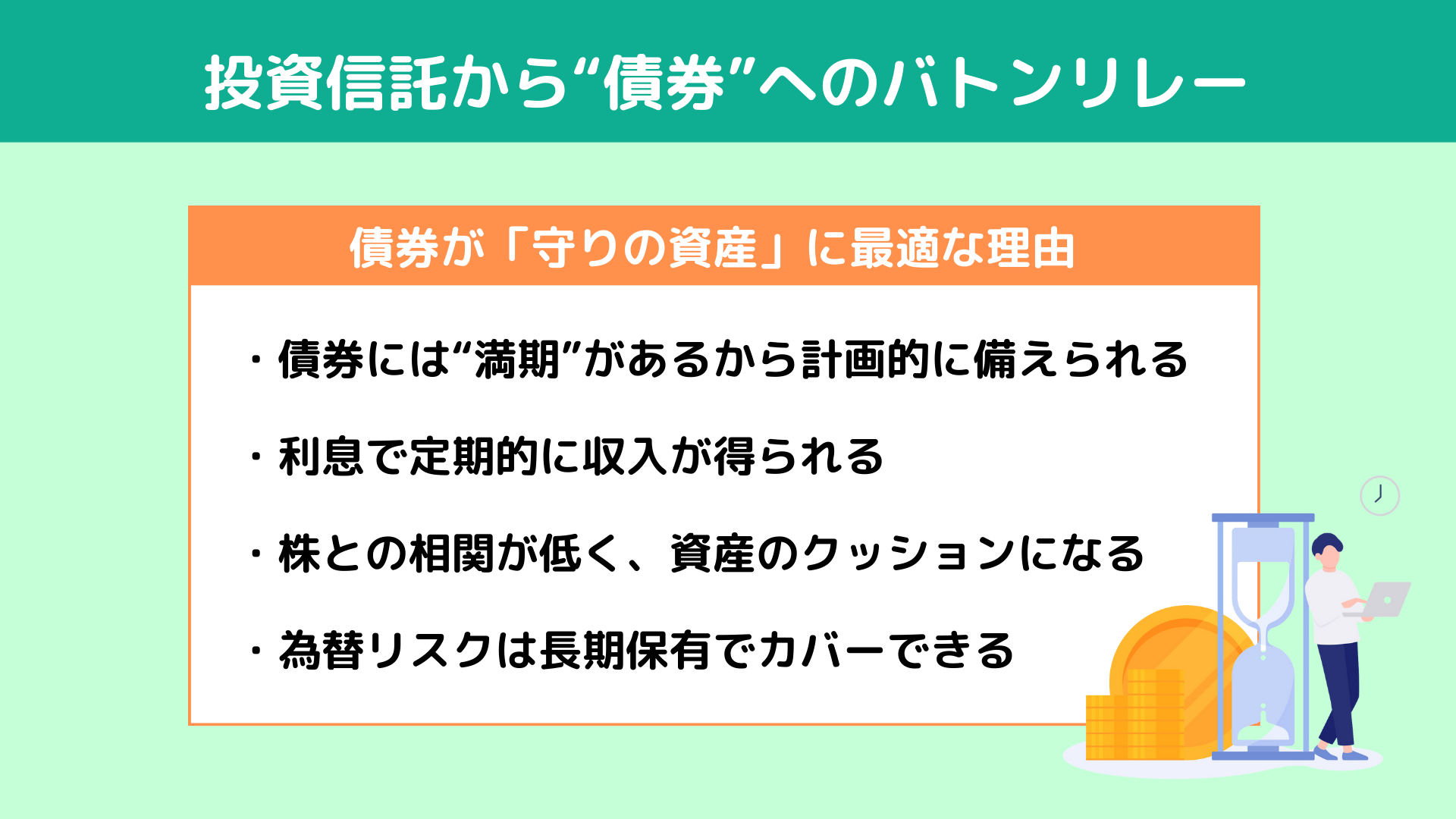

“攻め”から“守り”に資産配分を変えていく時期に最適なのが「債券」です。

でも、債券なら何でもいいというわけではありません。今回は“なぜ債券なのか”と“どう選べばいいのか”まで、具体的に解説していきます。

でも、債券なら何でもいいというわけではありません。今回は“なぜ債券なのか”と“どう選べばいいのか”まで、具体的に解説していきます。

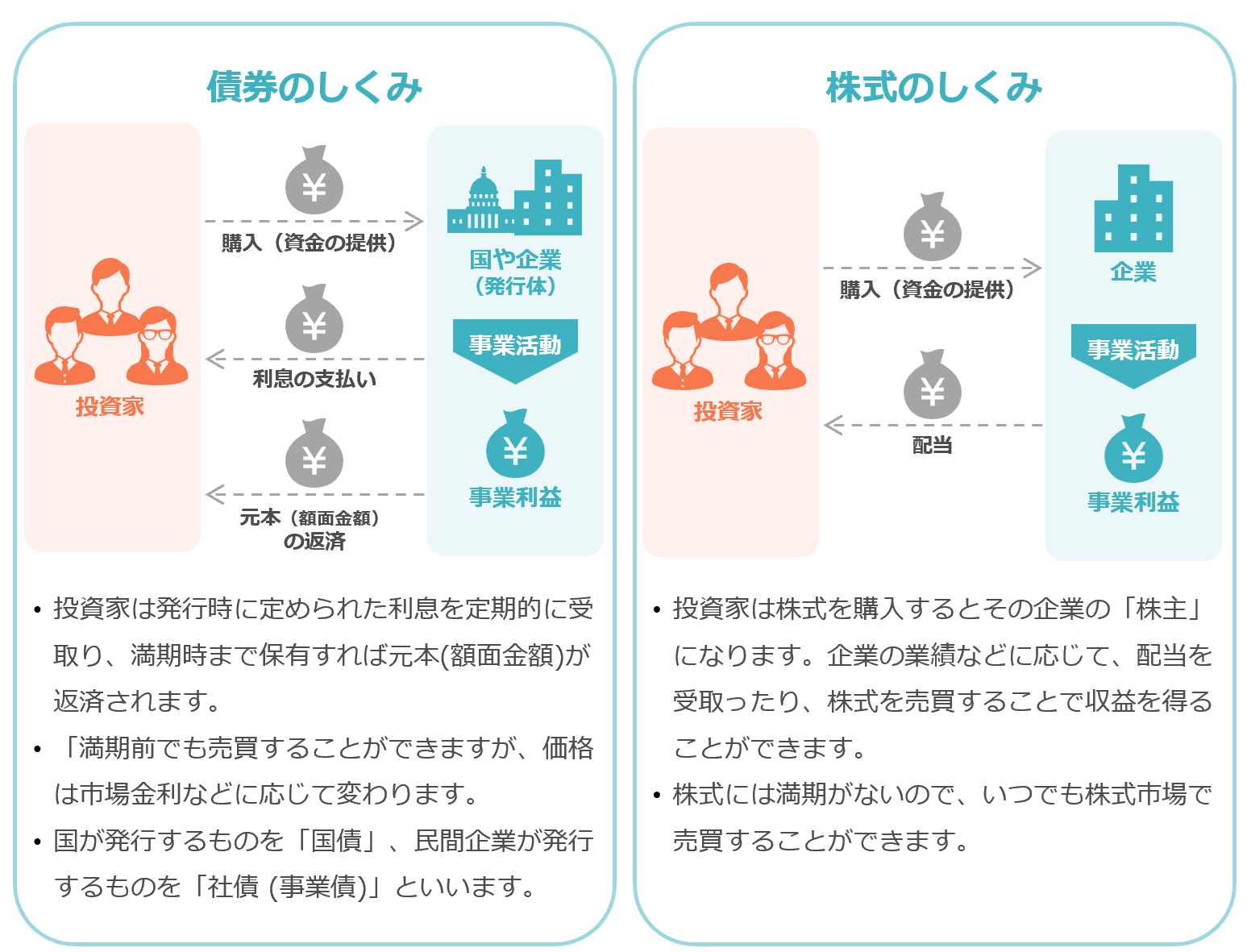

債券には“満期”がある

投資信託と違って、債券は「いつ・いくら戻ってくるか」が最初から決まっています。これは“守り”の資産としてはかなり大きな特徴ですよね。老後に向けて「○年後に○円受け取る」という計画が立てやすくなるんです。

利息が確定している

さらに、債券は利息も事前に決まっています。この金利が定期的に入ってくることで、「運用中も収入が得られる」状態が作れます。

たとえば、金利3%の債券なら、100万円あたり年間3万円が自動的に入ってくる。この“自動収入”は、生活の安心にもつながってきますよね。

たとえば、金利3%の債券なら、100万円あたり年間3万円が自動的に入ってくる。この“自動収入”は、生活の安心にもつながってきますよね。

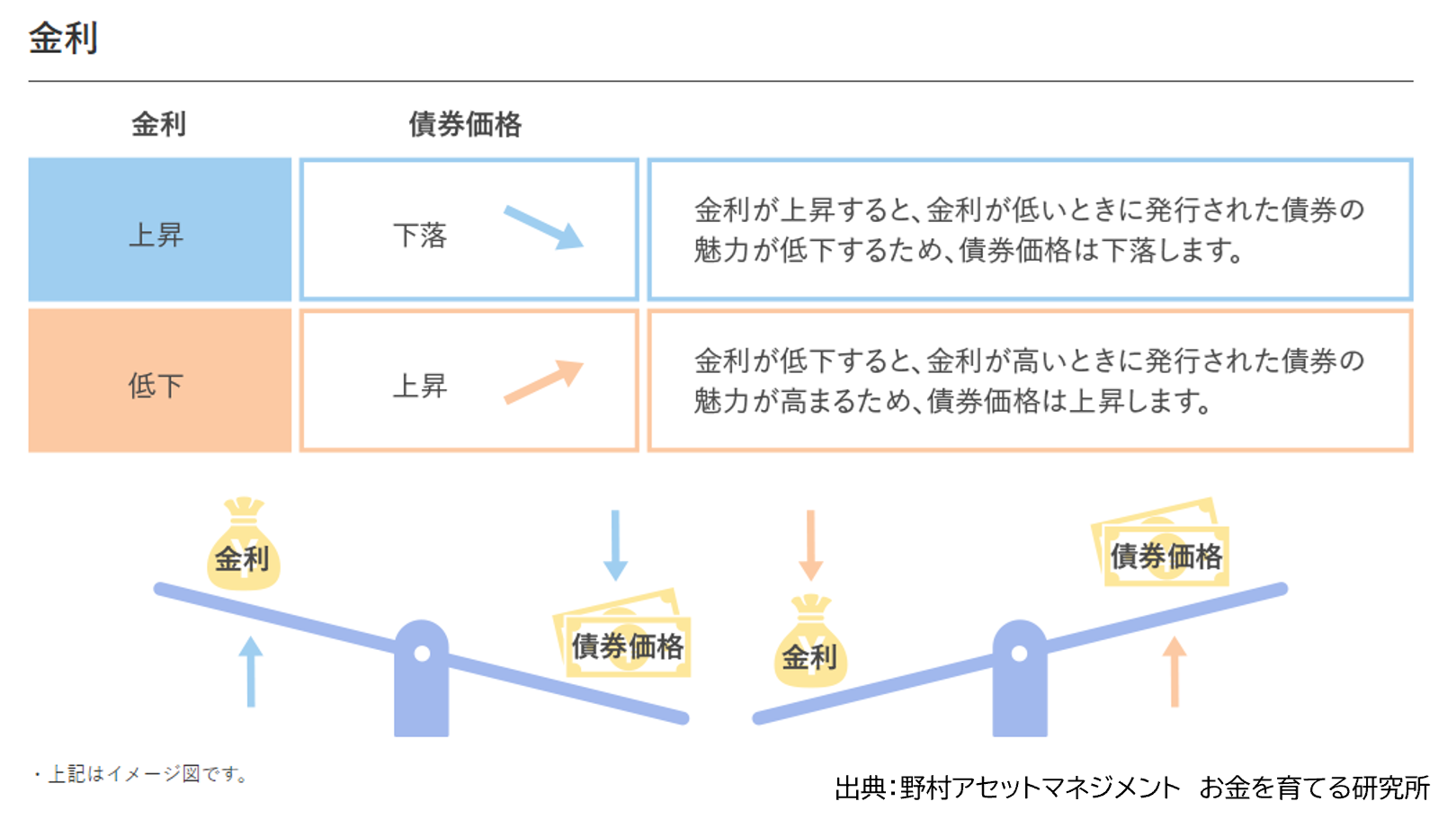

株と“逆の動き”になることがある

もう一つの特徴は原則的に「株と逆の値動きをする」点です。

景気が悪化すると株価は下がりますよね。景気が悪化するとお金を借りやすくするよう金利が下がります。そうなると今持っている債券は相対的に金利が高くなるので債券価格は上昇する という流れが、よくあるパターンです。

例外の時期は多くありますが、株が下がっても債券が下支えになる可能性があるということです。だからこそ、株メインでやってきた人には「守り」として債券を加える価値があるんです。

例外の時期は多くありますが、株が下がっても債券が下支えになる可能性があるということです。だからこそ、株メインでやってきた人には「守り」として債券を加える価値があるんです。

ただし、2025年現在、日本の債券は金利が極端に低いため、実際の選択肢としては「米国債など外貨建て債券」が中心になります。そうなると、「為替リスク」が出てきますよね。

でも、たとえば年3%の利回りを15年続けたら合計45%。為替で多少円高になったとしても、長期的に持てばカバーできることが多いです。大事なのは、“短期で売らない前提”で持つことです。

でも、たとえば年3%の利回りを15年続けたら合計45%。為替で多少円高になったとしても、長期的に持てばカバーできることが多いです。大事なのは、“短期で売らない前提”で持つことです。

債券にも「債券型投資信託」と「個別債券」がありますが、“満期まで持って確実に返ってくる”という最大のメリットを活かすには、個別債券の方が優れています。

なぜなら、投資信託だといろんな満期の債券が混ざってしまって、“いつ満期でいくら返ってくるか”が見えなくなるからなんです。

ただし、債券にもリスクがあります。それが「デフォルトリスク(債務不履行)」です。債券は“借金の証書”なので、発行元が破綻してしまえば、利息はもちろん、元本すら戻らないというケースもゼロではありません。

なぜなら、投資信託だといろんな満期の債券が混ざってしまって、“いつ満期でいくら返ってくるか”が見えなくなるからなんです。

ただし、債券にもリスクがあります。それが「デフォルトリスク(債務不履行)」です。債券は“借金の証書”なので、発行元が破綻してしまえば、利息はもちろん、元本すら戻らないというケースもゼロではありません。

銘柄選びのコツ:格付け+事業内容を確認しよう

個別債券を買う時に大事なのが、「信用格付け」と「発行体の事業内容」です。

● 信用格付け:S&Pやムーディーズなどの評価機関が出している格付け(例:AAA、AA、Aなど)を確認。基本的にはA格以上が安心ラインです。

● 事業内容:国債なら信用度が高いですが、企業債なら「その企業が何のビジネスで収益を上げているか?」を見ることが重要です。収益が安定しているインフラ系や生活必需品系企業などは相対的にリスクが低めです。

つまり、「安全に見えるからといってなんでも買う」のではなく、信用力のある発行体を選ぶという視点を持ってください。

● 信用格付け:S&Pやムーディーズなどの評価機関が出している格付け(例:AAA、AA、Aなど)を確認。基本的にはA格以上が安心ラインです。

● 事業内容:国債なら信用度が高いですが、企業債なら「その企業が何のビジネスで収益を上げているか?」を見ることが重要です。収益が安定しているインフラ系や生活必需品系企業などは相対的にリスクが低めです。

つまり、「安全に見えるからといってなんでも買う」のではなく、信用力のある発行体を選ぶという視点を持ってください。

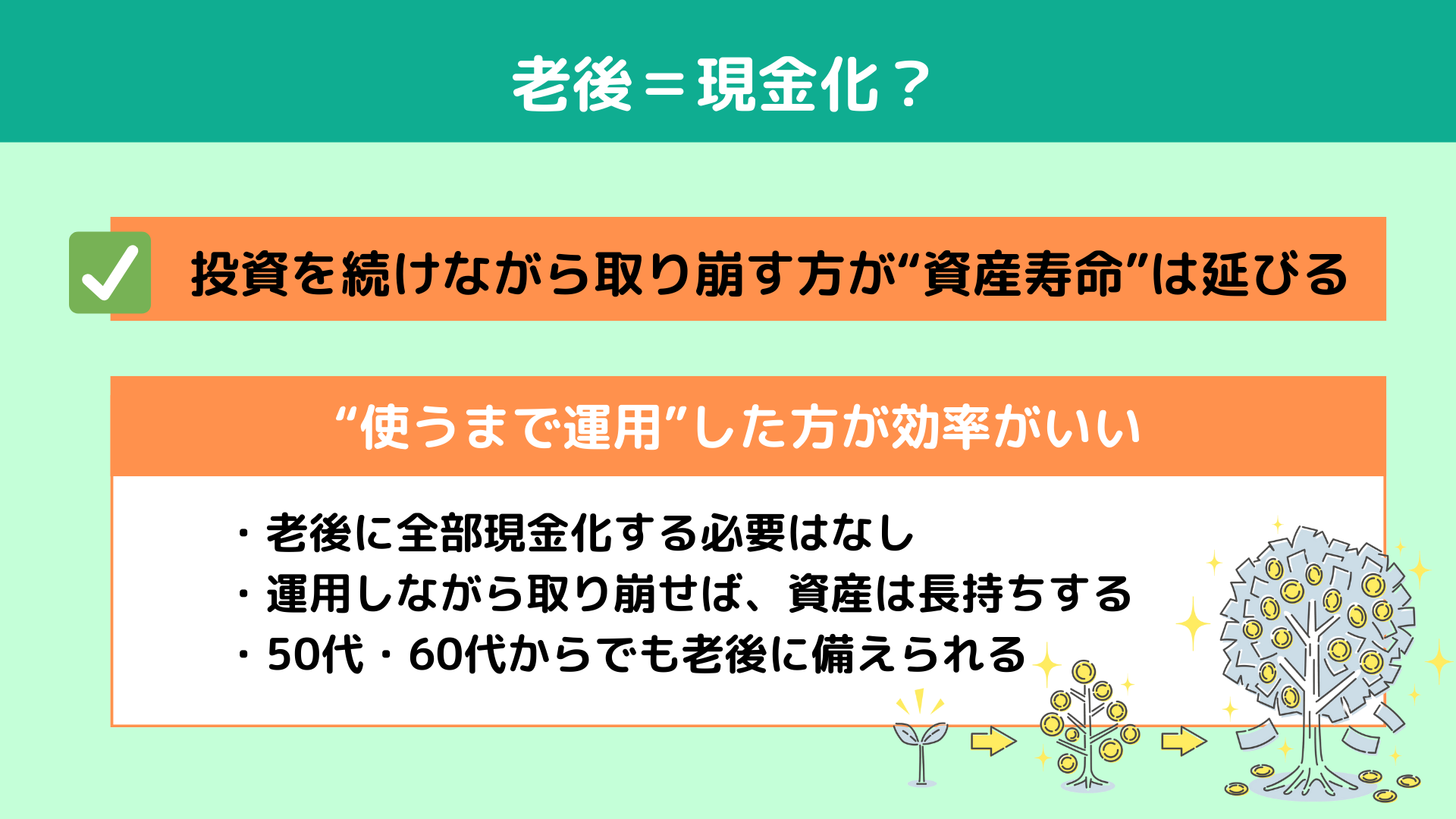

老後だからといって、すべてを現金にする必要はありません。むしろ、“投資を続けながら取り崩す”ことで、資産寿命を延ばすことができるんです。なぜなら、老後といっても、資産を一度に全部使うわけではないからです。

退職した翌月に、手元の資産を全部現金にして、翌月から一気に使い切る…なんてこと、ないですよね?老後は長く、使うペースも一定だからこそ、 残してあるお金は“使うまで運用”した方が効率がいいんです。

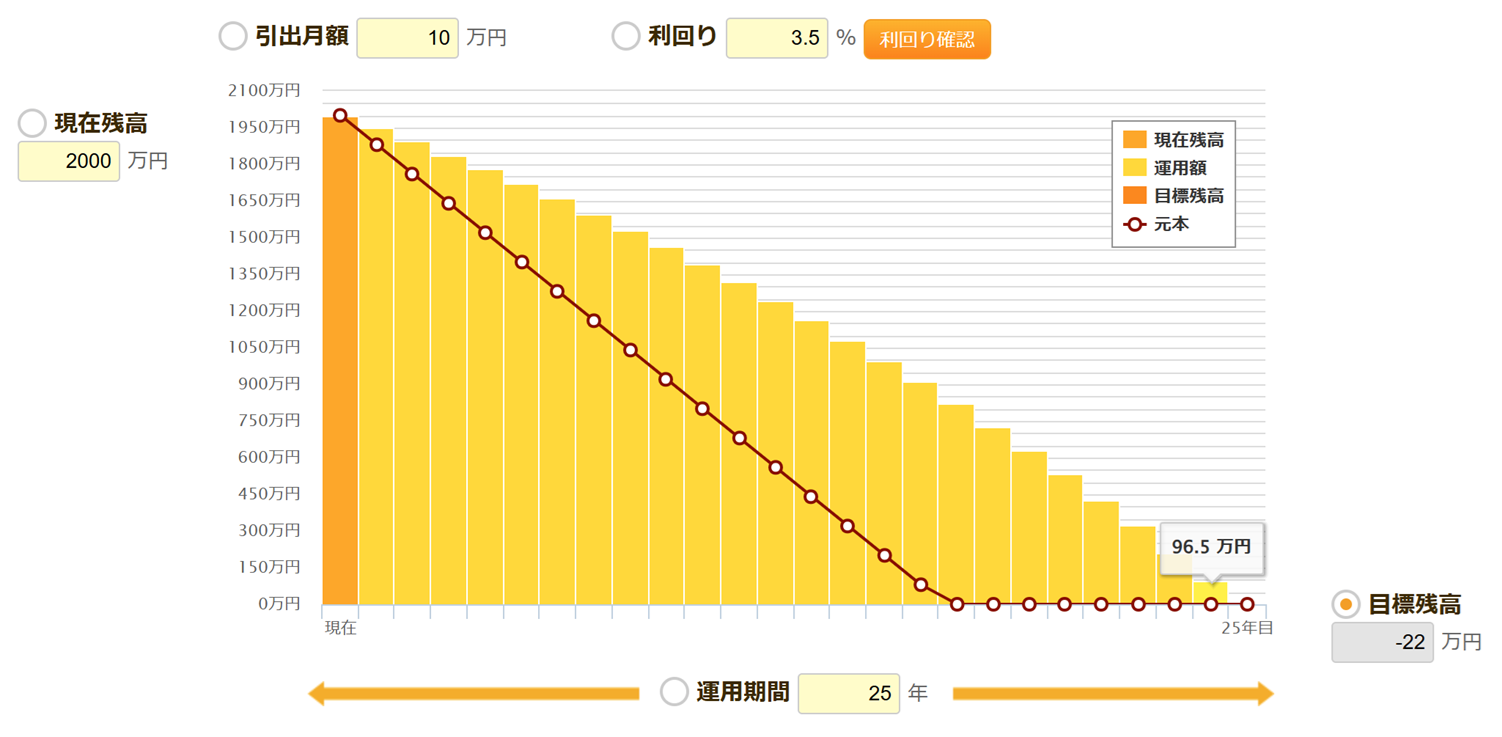

たとえば、2,000万円の資産を毎月10万円ずつ取り崩すと、単純計算で16年8ヶ月でゼロになります。

退職した翌月に、手元の資産を全部現金にして、翌月から一気に使い切る…なんてこと、ないですよね?老後は長く、使うペースも一定だからこそ、 残してあるお金は“使うまで運用”した方が効率がいいんです。

たとえば、2,000万円の資産を毎月10万円ずつ取り崩すと、単純計算で16年8ヶ月でゼロになります。

でも、仮に年3.5%で運用しながら毎月10万円ずつ取り崩した場合、なんと約25年もお金が持つ計算になるんです。

だから、老後資金はすべて現金化するのではなく、「必要な分だけ取り崩して、残りは運用継続」が基本戦略になります。これを知っておくだけで、老後の不安がかなり減ると思いませんか?

実はこの話、50代・60代の方にこそお伝えしたいんです。なぜなら「もう遅いんじゃないか」と悩んでる方ほど、“使いながら増やす”という視点を持つことで、資産形成がまだまだ続けられるからです。

「今からでも間に合う」と自信を持って言えます。投資は始める時期より、“どう続けていくか”が大事なんです。

だから、老後資金はすべて現金化するのではなく、「必要な分だけ取り崩して、残りは運用継続」が基本戦略になります。これを知っておくだけで、老後の不安がかなり減ると思いませんか?

実はこの話、50代・60代の方にこそお伝えしたいんです。なぜなら「もう遅いんじゃないか」と悩んでる方ほど、“使いながら増やす”という視点を持つことで、資産形成がまだまだ続けられるからです。

「今からでも間に合う」と自信を持って言えます。投資は始める時期より、“どう続けていくか”が大事なんです。

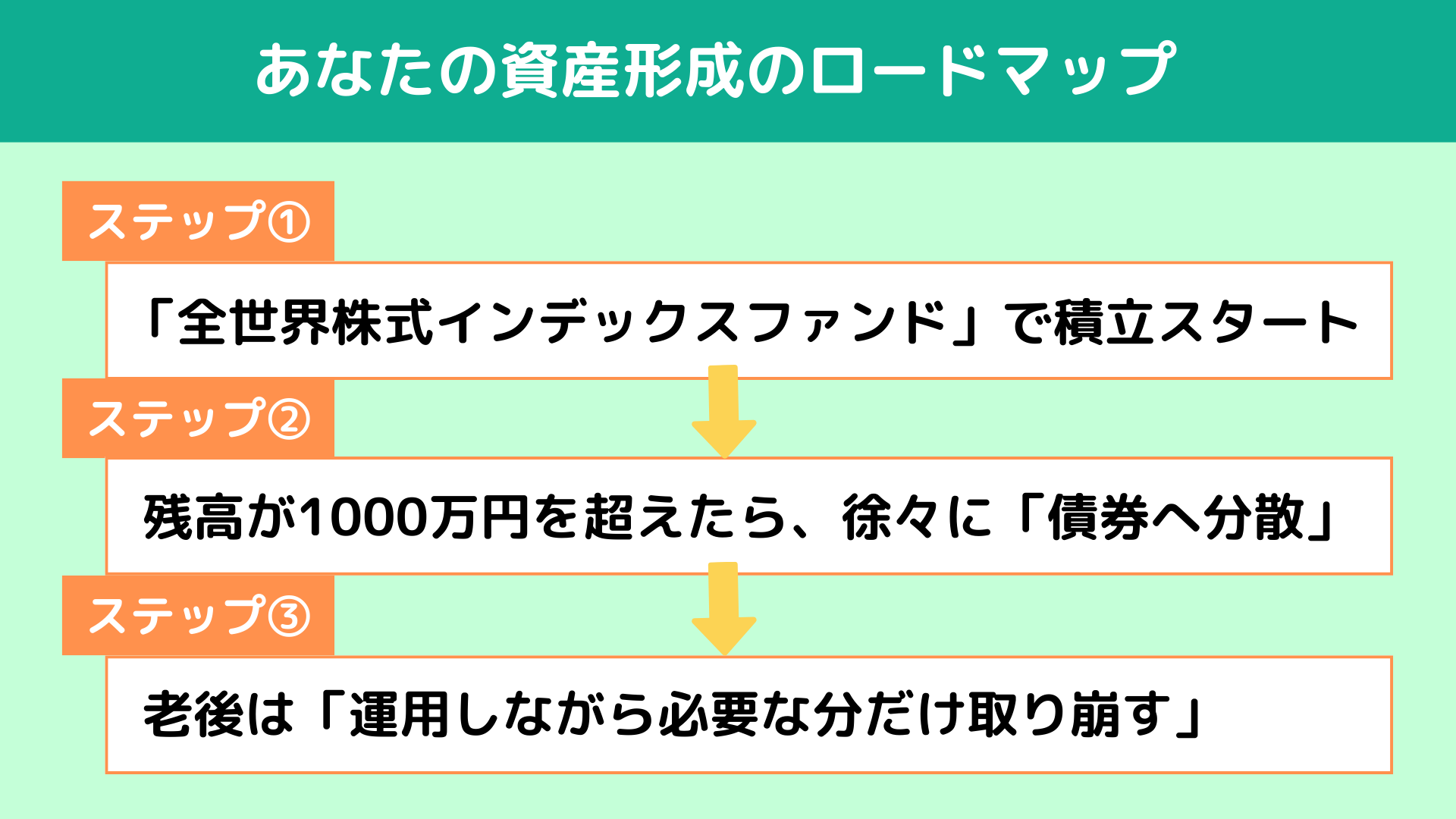

さて、ここまで積立→分散→債券→老後の使い方まで、一生モノの投資戦略を学んできました。この章では、実際に「何をどう始めればいいのか?」という具体的なステップをお伝えしていきます。

最初にやることはたったひとつ。全世界株式インデックスファンドを選んで、毎月の積立設定をすることです。

「どれを選べばいいかわからない…」という方も多いと思いますが、安心してください。名前に『全世界株』と書いてあるNISAつみたて投資枠対象のファンドなら、基本的にどれを選んでも大きな差はありません。

もう証券口座はお持ちですか?

まだの方は、ネット証券ならスマホで開設できます。マイナンバーカードをお手元に用意して、ネット証券の口座を開設しましょう。ネット証券 開設 で検索してパッといいなと思ったところでOKです。

どこを選んでも一長一短はあるので、迷うよりとにかく開設を進めてしまい積み立てのスタートを切りましょう。

積み立てる金額は、今貯金がゼロでなければ、今自分ができる最大の金額にするのがポイントです。後で下げることは簡単にできます。

「どれを選べばいいかわからない…」という方も多いと思いますが、安心してください。名前に『全世界株』と書いてあるNISAつみたて投資枠対象のファンドなら、基本的にどれを選んでも大きな差はありません。

もう証券口座はお持ちですか?

まだの方は、ネット証券ならスマホで開設できます。マイナンバーカードをお手元に用意して、ネット証券の口座を開設しましょう。ネット証券 開設 で検索してパッといいなと思ったところでOKです。

どこを選んでも一長一短はあるので、迷うよりとにかく開設を進めてしまい積み立てのスタートを切りましょう。

積み立てる金額は、今貯金がゼロでなければ、今自分ができる最大の金額にするのがポイントです。後で下げることは簡単にできます。

積立を続けて資産が増えてきたら、次は“守り”を考えるステージです。その目安が1000万円です。

このタイミングで一部を売却し、「債券」など値動きの小さい資産に振り分けていきましょう。ここでは、今なら外貨建て債券が候補となりますが、金利が上がって入れば日本の債券がよいです。

とにかく “資産が増えてきたら、守りを意識する”、この感覚を頭の片隅でいいので持っておきましょう。

このタイミングで一部を売却し、「債券」など値動きの小さい資産に振り分けていきましょう。ここでは、今なら外貨建て債券が候補となりますが、金利が上がって入れば日本の債券がよいです。

とにかく “資産が増えてきたら、守りを意識する”、この感覚を頭の片隅でいいので持っておきましょう。

いよいよ老後になったら次は“使い方”のステップ。でも、全部現金にする必要はありません。大事なのは、「必要な分だけ取り崩し、残りは運用を続ける」という考え方です。

例えば、年3.5%程度で運用をしながら月々の生活費を補っていけば、同じ金額でも20年以上持たせることができます。

“減らさないように使う”ではなく、“増やしながら使う”というイメージです。

例えば、年3.5%程度で運用をしながら月々の生活費を補っていけば、同じ金額でも20年以上持たせることができます。

“減らさないように使う”ではなく、“増やしながら使う”というイメージです。

「もう50代だし、投資は今さら…」そんな風に感じていませんか?

確かに、若い頃のような“時間”は残されていないかもしれません。でも、50代からでも20年は“運用できる”。むしろ、この20年をどう使うかが人生後半の資産設計を大きく左右します。

これまでお伝えしてきたように、積立投資は50代からでも遅くありません。「増やす」「守る」「使う」この3つのバランスを意識すれば、運用を続けながら資産を上手に取り崩すこともできるんです。

「50代はまだ守りの時期ではなく、“これから”をつくる時期」。自分と家族の未来のために今日、最初の一歩を踏み出しましょう。

お金のことでわからないことや不安なことがあれば、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

関連記事:

確かに、若い頃のような“時間”は残されていないかもしれません。でも、50代からでも20年は“運用できる”。むしろ、この20年をどう使うかが人生後半の資産設計を大きく左右します。

これまでお伝えしてきたように、積立投資は50代からでも遅くありません。「増やす」「守る」「使う」この3つのバランスを意識すれば、運用を続けながら資産を上手に取り崩すこともできるんです。

「50代はまだ守りの時期ではなく、“これから”をつくる時期」。自分と家族の未来のために今日、最初の一歩を踏み出しましょう。

お金のことでわからないことや不安なことがあれば、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

関連記事:

-

NISAを貯金代わりに使うためのたったひとつの条件を解説します

貯蓄と投資はまったく異なる性質を持つため、NISAは貯金代わりにならないとの声がみられます。しかし2024年1月の制度改正によってNISAの使い勝手が改善されたため、条件を満たせば貯金代わりにも使えるしくみになったといえるでしょう…

貯蓄と投資はまったく異なる性質を持つため、NISAは貯金代わりにならないとの声がみられます。しかし2024年1月の制度改正によってNISAの使い勝手が改善されたため、条件を満たせば貯金代わりにも使えるしくみになったといえるでしょう…

-

新NISAは何に投資すべき?投資信託を使った一生の投資戦略をFPが伝授します

「新NISAを始めてみたいけれど、何に投資すればいいのかわからない」とのお悩みをよく耳にします。そんな方のために、本記事では初心者でもわかる「一生使える投資戦略」を紹介します。長期的に資産を増やすコツ、資産が増えたときの適切な投資行動、さらには老後の取り崩し方…

「新NISAを始めてみたいけれど、何に投資すればいいのかわからない」とのお悩みをよく耳にします。そんな方のために、本記事では初心者でもわかる「一生使える投資戦略」を紹介します。長期的に資産を増やすコツ、資産が増えたときの適切な投資行動、さらには老後の取り崩し方… -

【事例】NISAで積立投資した投資信託の取り崩し方!FPが相談例を紹介します

NISAでの積立投資を活用して教育資金の準備や老後の資産形成を進めている方も多いと思います。しかし、予期せぬ出費が発生したときはどうすればよいのでしょう?この場合、積み立てた資産の取り崩しや積立の中断といった柔軟な対応が求められます…

NISAでの積立投資を活用して教育資金の準備や老後の資産形成を進めている方も多いと思います。しかし、予期せぬ出費が発生したときはどうすればよいのでしょう?この場合、積み立てた資産の取り崩しや積立の中断といった柔軟な対応が求められます…