【事例】NISAで積立投資した投資信託の取り崩し方!FPが相談例を紹介します

2025年1月24日

執筆者:土屋 ごう

執筆者:土屋 ごう

NISAでの積立投資を活用して教育資金の準備や老後の資産形成を進めている方も多いと思います。しかし、予期せぬ出費が発生したときはどうすればよいのでしょう?

この場合、積み立てた資産の取り崩しや積立の中断といった柔軟な対応が求められます。

本記事ではNISAでの積立投資の取り崩し方について、実際の相談事例を紹介しながら解説します。ぜひ参考にしてくださいね!

この場合、積み立てた資産の取り崩しや積立の中断といった柔軟な対応が求められます。

本記事ではNISAでの積立投資の取り崩し方について、実際の相談事例を紹介しながら解説します。ぜひ参考にしてくださいね!

はじめに、本記事で紹介する事例の概要を説明します。

| Aさん(46歳・会社員)

家族構成:妻(会社員)・長男(高1)・次男(中1) ● 2024年のNISA制度改正前から、子ども2人の大学進学費用のためにNISAで積立投資と貯金をしている ● コロナ禍が終わっても夫婦揃ってリモートワークが継続。仕事に集中できる環境をととのえるため、マイホームの買い替えを決断 |

NISA制度は2024年1月の改正で大きく注目を浴びることとなりましたが、Aさん夫婦は改正前からNISA(つみたてNISA)と貯金で2人のお子さんの教育資金を準備しています。

コロナ禍で夫婦ともに在宅でのリモートワークに切り替わり、新型コロナウイルスが5類に移行して社会全体が落ち着いてからも在宅勤務は継続中です。

マイホームを購入したときには夫婦揃って自宅で仕事をするなど想定しておらず、互いに仕事に集中できる環境をととのえたいと考えるようになりました。

そこでマイホームの買い替えを決意しましたが、大きな出費がともないます。

この出費はAさんご夫婦にとって想定外で、マイホーム買い替え費用をどのように捻出するか、積立投資は今後どうしていけばよいのか、相談が寄せられました。

コロナ禍で夫婦ともに在宅でのリモートワークに切り替わり、新型コロナウイルスが5類に移行して社会全体が落ち着いてからも在宅勤務は継続中です。

マイホームを購入したときには夫婦揃って自宅で仕事をするなど想定しておらず、互いに仕事に集中できる環境をととのえたいと考えるようになりました。

そこでマイホームの買い替えを決意しましたが、大きな出費がともないます。

この出費はAさんご夫婦にとって想定外で、マイホーム買い替え費用をどのように捻出するか、積立投資は今後どうしていけばよいのか、相談が寄せられました。

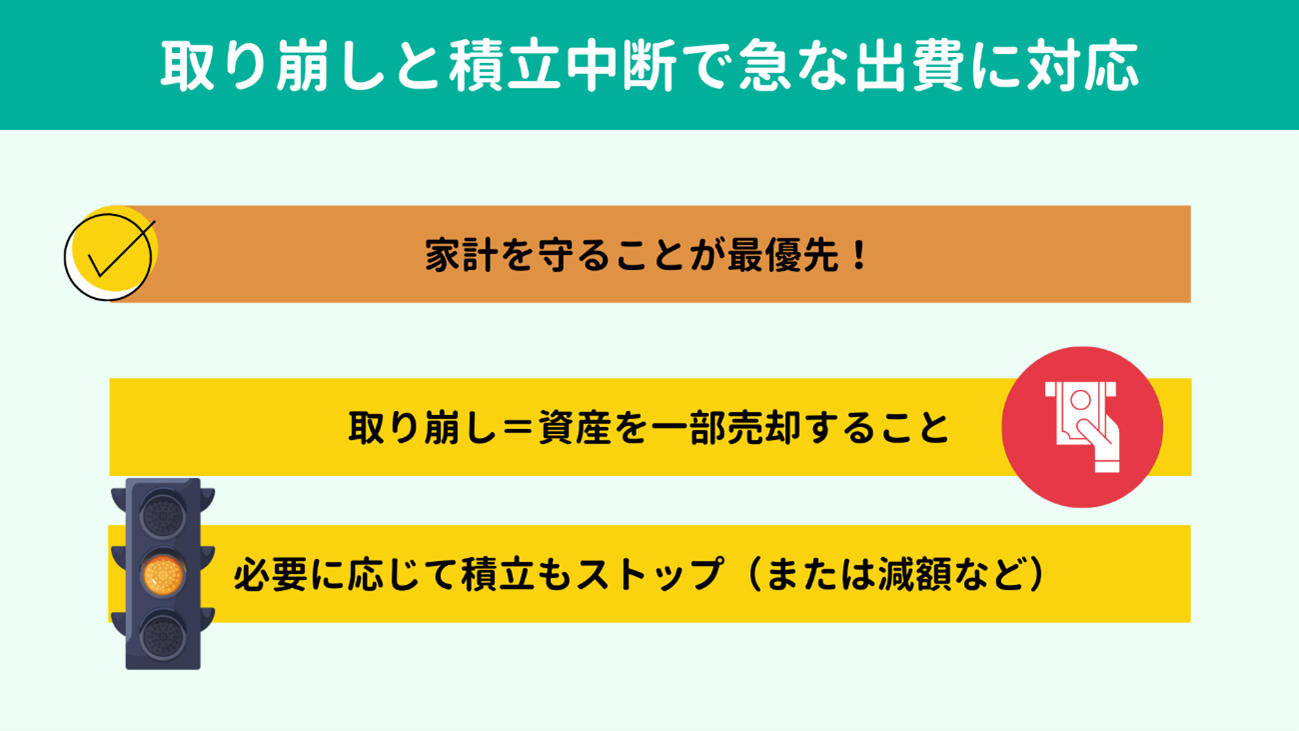

予期せぬ出費に対応するため、AさんはNISAで積み立てた資産を取り崩し、積立も中断する判断を下しました。ここでは取り崩しと積立中断のポイントを解説します。

マイホームを売却したお金でローンの残債を返済しても、住み替えにはさまざまな費用が発生します。

Aさんは住み替えで発生した費用を払うため、NISAで積み立てていた投資信託を取り崩しました。

なお、積み立ててきた相場環境がよかったことから、NISAは利益が出ている状態でした。

NISA口座に残った資産(投資信託)は引き続き保有し、予定どおりお子さんの大学進学費用として取り崩す予定です。

このように、 「取り崩し」とは資産の一部を売却して現金化することを指します。残りの資産(投資信託)は引き続き運用が続きます。

「取り崩し」についてくわしく知りたい方はこちらの記事をご覧ください!

関連記事:

Aさんは住み替えで発生した費用を払うため、NISAで積み立てていた投資信託を取り崩しました。

なお、積み立ててきた相場環境がよかったことから、NISAは利益が出ている状態でした。

NISA口座に残った資産(投資信託)は引き続き保有し、予定どおりお子さんの大学進学費用として取り崩す予定です。

このように、 「取り崩し」とは資産の一部を売却して現金化することを指します。残りの資産(投資信託)は引き続き運用が続きます。

「取り崩し」についてくわしく知りたい方はこちらの記事をご覧ください!

関連記事:

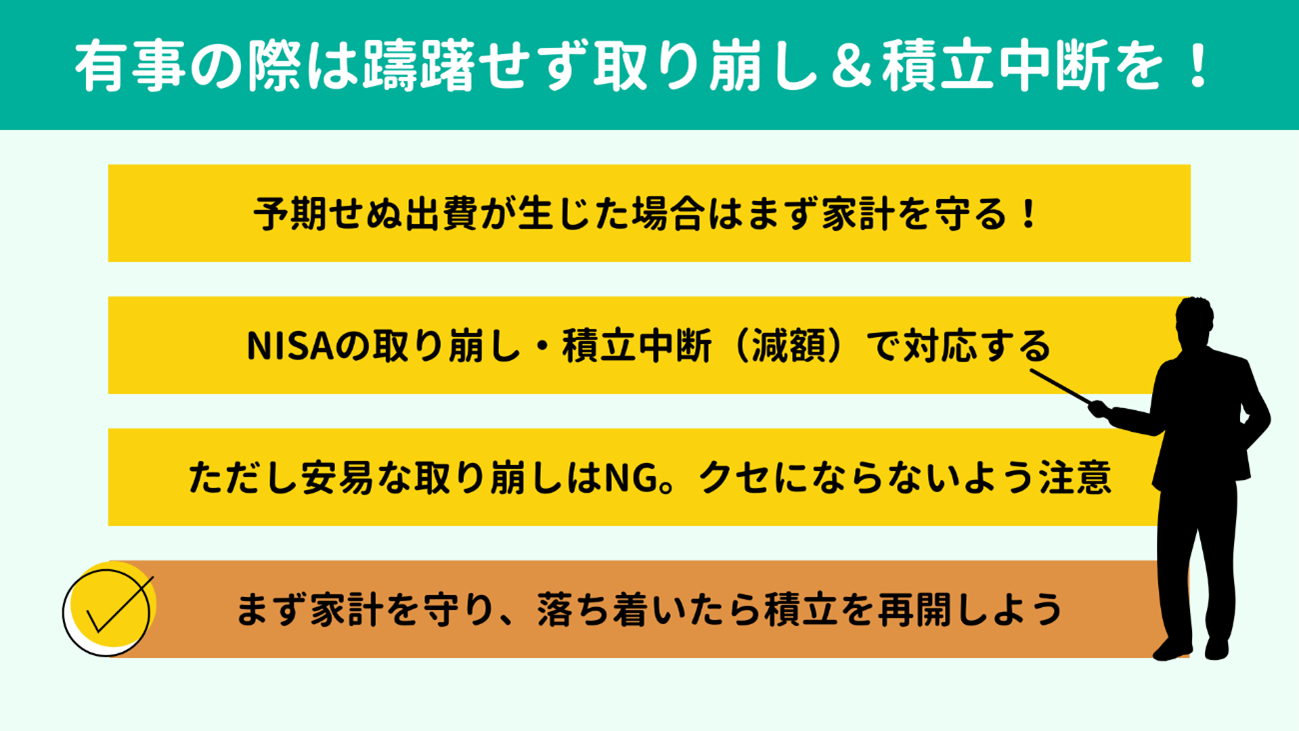

また、Aさんは当面の家計の収支を考えて、NISAでの積立を一時中断する判断を下しました。

有事の際は、まず家計をまわすことが最優先です。

積立は一度中断してもあとから再開できるので、家計が苦しければためらわずストップしましょう。

もし取り崩し(一部売却)だけで事足りるのであれば、もちろん積立はストップせず続けたほうが今後のためになります。

積立額は減額もできますので、家計の状況を考慮して、積立を中断するのか、減額して続けるのかを判断しましょう。

有事の際は、まず家計をまわすことが最優先です。

積立は一度中断してもあとから再開できるので、家計が苦しければためらわずストップしましょう。

もし取り崩し(一部売却)だけで事足りるのであれば、もちろん積立はストップせず続けたほうが今後のためになります。

積立額は減額もできますので、家計の状況を考慮して、積立を中断するのか、減額して続けるのかを判断しましょう。

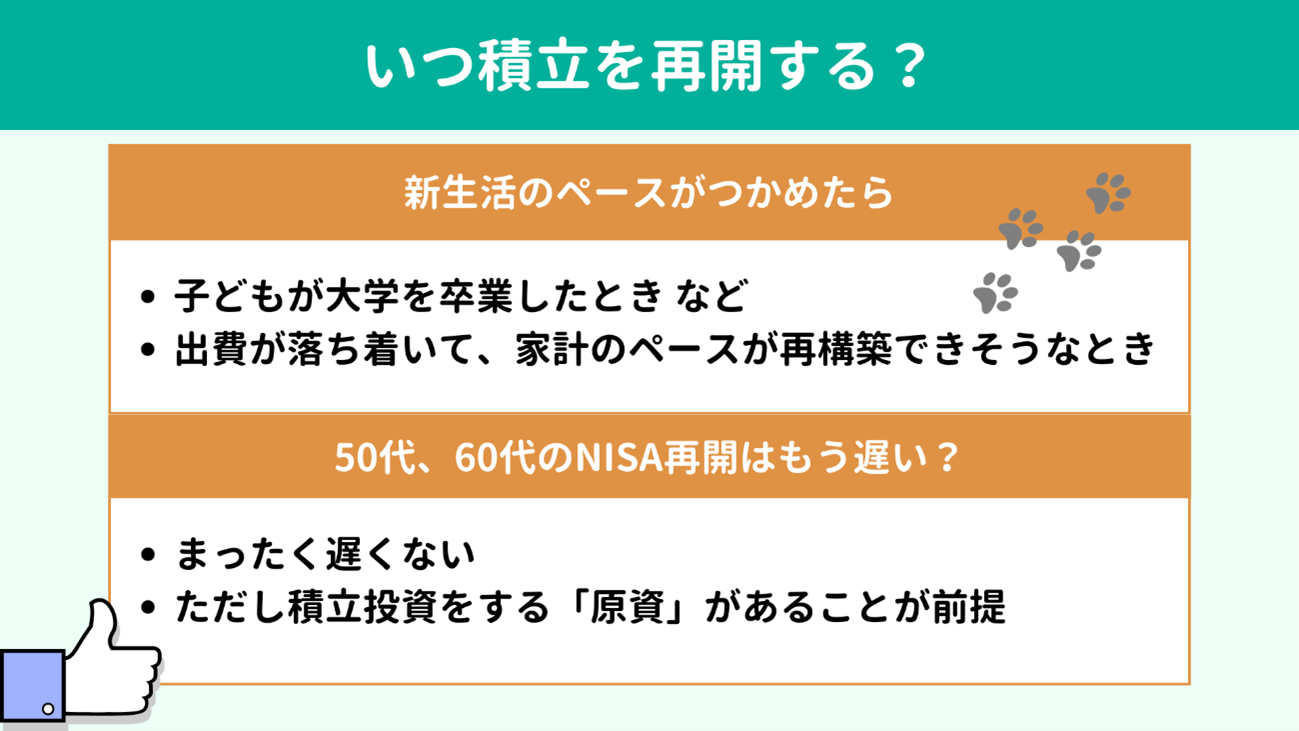

Aさんご夫婦には、積立を再開する時期についても助言しました。その内容を簡単にご紹介します。

AさんがNISAでの積立を再開する目安は、現在高校1年生のご長男が大学を卒業してからです。

目先の家計が落ち着く頃にはご長男が大学に進学し、その3年後にはご次男も大学進学となるため、教育費がかかる時期が続きます。

したがって積立はご長男が大学を卒業し、教育費の負担が軽くなって 新しい生活のペースがつかめた頃の再開が現実的といえるでしょう。

もし、もっと早く家計が落ち着いて積立を再開できるメドが立つのであれば、もちろん再開の時期を早めても問題ありません。

目先の家計が落ち着く頃にはご長男が大学に進学し、その3年後にはご次男も大学進学となるため、教育費がかかる時期が続きます。

したがって積立はご長男が大学を卒業し、教育費の負担が軽くなって 新しい生活のペースがつかめた頃の再開が現実的といえるでしょう。

もし、もっと早く家計が落ち着いて積立を再開できるメドが立つのであれば、もちろん再開の時期を早めても問題ありません。

ところで、Aさんのご長男が大学を卒業するのは、スムーズに進んだとしても7年後です。したがってAさんは50代に入っています。

よく「50代や60代でNISAを始めても遅いのでは?」との声も耳にしますが、 決して遅すぎることはありません。

まず「老後」というのは長期にわたります。

たとえば、「老後」のはじまりを65歳として、85歳に亡くなるとしても、20年あります。

20年かけて「老後の資金」を取り崩していくのであって、65歳になったときに一気に数千万を使い切るわけではありません。ですから、取り崩し運用をするために積立を再開しても、まったく遅くありません。

ただし、積立投資をするための原資があることが前提になります。

Aさんのように50代なら定年退職までまだ時間もありますから、給与やボーナスが原資になるでしょう。

60代の方は、現役時代より金額が減ったとしても、継続雇用による給与収入などが原資となります。

あたり前の話ですが「積立に使えるお金」がなければ積み立てられませんので、リタイア後の収入・働き方については50代のうちに考えておきたいところです。

NISAの一生の投資戦略についてはこちらの記事でくわしく解説していますので、ぜひ参考にしてください。

関連記事:

よく「50代や60代でNISAを始めても遅いのでは?」との声も耳にしますが、 決して遅すぎることはありません。

まず「老後」というのは長期にわたります。

たとえば、「老後」のはじまりを65歳として、85歳に亡くなるとしても、20年あります。

20年かけて「老後の資金」を取り崩していくのであって、65歳になったときに一気に数千万を使い切るわけではありません。ですから、取り崩し運用をするために積立を再開しても、まったく遅くありません。

ただし、積立投資をするための原資があることが前提になります。

Aさんのように50代なら定年退職までまだ時間もありますから、給与やボーナスが原資になるでしょう。

60代の方は、現役時代より金額が減ったとしても、継続雇用による給与収入などが原資となります。

あたり前の話ですが「積立に使えるお金」がなければ積み立てられませんので、リタイア後の収入・働き方については50代のうちに考えておきたいところです。

NISAの一生の投資戦略についてはこちらの記事でくわしく解説していますので、ぜひ参考にしてください。

関連記事:

FPとしてたくさんのご相談をうかがっていると「NISAで教育資金を準備するなんて、危ないんじゃないですか?!」と驚かれることもあります。

投資である以上、もちろん損をしないとは言い切れません。

しかし、教育資金の準備に限りませんが、「お金が必要になる時期まで10年以上あるなら損をする可能性は低く、必要な資金をNISAで準備できる」といえます。

たとえば大学進学資金を準備したいのなら、お子さんが小学校低学年以下のうちから積み立てはじめれば、マイナスになる可能性は低いといえます。

なお、 世界株に10年間投資した場合の平均リターンは約1.5倍とのデータも出ています(※)。

この統計は1987年12月から2010年4月までの間で積立開始月を1ヵ月ずつずらして各10年間積立投資をおこなった結果を平均したものです。

つまり260パターン以上の平均が1.5倍というわけですから、信頼できる数字といえるのではないでしょうか。

※田村正之(2021)「多様な株価指数への長期積立投資の効果と課題」

また、お金が必要な時期が来る前に予算に到達したら、10年を待たずに取り崩しても構いません。こうすれば必要な時期に損が出る状況を回避できます。

お子さんの大学進学費用を準備する場合は、進学の3年前ぐらいから、つまりお子さんが中3~高1あたりから売却を検討しはじめるとよいでしょう。

「オルカン」など世界株式型の投資信託を積み立てている場合は、年率平均リターン7%程度がひとつの目安です。

目標額に到達していて、なおかつ年率平均リターンが7%前後であれば、ためらわず一部でも利益確定することをおすすめします。

もちろん、それよりも早く目標額をクリアした場合は、年率平均リターンにこだわらず取り崩しておくのもひとつの選択肢です。

なお、お金が必要な時期まで10年を切っているときは、マイナスになる可能性を考慮して積立投資での資金の準備は控えたほうが無難です。

預貯金で準備していきましょう。

関連記事:

投資である以上、もちろん損をしないとは言い切れません。

しかし、教育資金の準備に限りませんが、「お金が必要になる時期まで10年以上あるなら損をする可能性は低く、必要な資金をNISAで準備できる」といえます。

たとえば大学進学資金を準備したいのなら、お子さんが小学校低学年以下のうちから積み立てはじめれば、マイナスになる可能性は低いといえます。

なお、 世界株に10年間投資した場合の平均リターンは約1.5倍とのデータも出ています(※)。

この統計は1987年12月から2010年4月までの間で積立開始月を1ヵ月ずつずらして各10年間積立投資をおこなった結果を平均したものです。

つまり260パターン以上の平均が1.5倍というわけですから、信頼できる数字といえるのではないでしょうか。

※田村正之(2021)「多様な株価指数への長期積立投資の効果と課題」

また、お金が必要な時期が来る前に予算に到達したら、10年を待たずに取り崩しても構いません。こうすれば必要な時期に損が出る状況を回避できます。

お子さんの大学進学費用を準備する場合は、進学の3年前ぐらいから、つまりお子さんが中3~高1あたりから売却を検討しはじめるとよいでしょう。

「オルカン」など世界株式型の投資信託を積み立てている場合は、年率平均リターン7%程度がひとつの目安です。

目標額に到達していて、なおかつ年率平均リターンが7%前後であれば、ためらわず一部でも利益確定することをおすすめします。

もちろん、それよりも早く目標額をクリアした場合は、年率平均リターンにこだわらず取り崩しておくのもひとつの選択肢です。

なお、お金が必要な時期まで10年を切っているときは、マイナスになる可能性を考慮して積立投資での資金の準備は控えたほうが無難です。

預貯金で準備していきましょう。

関連記事:

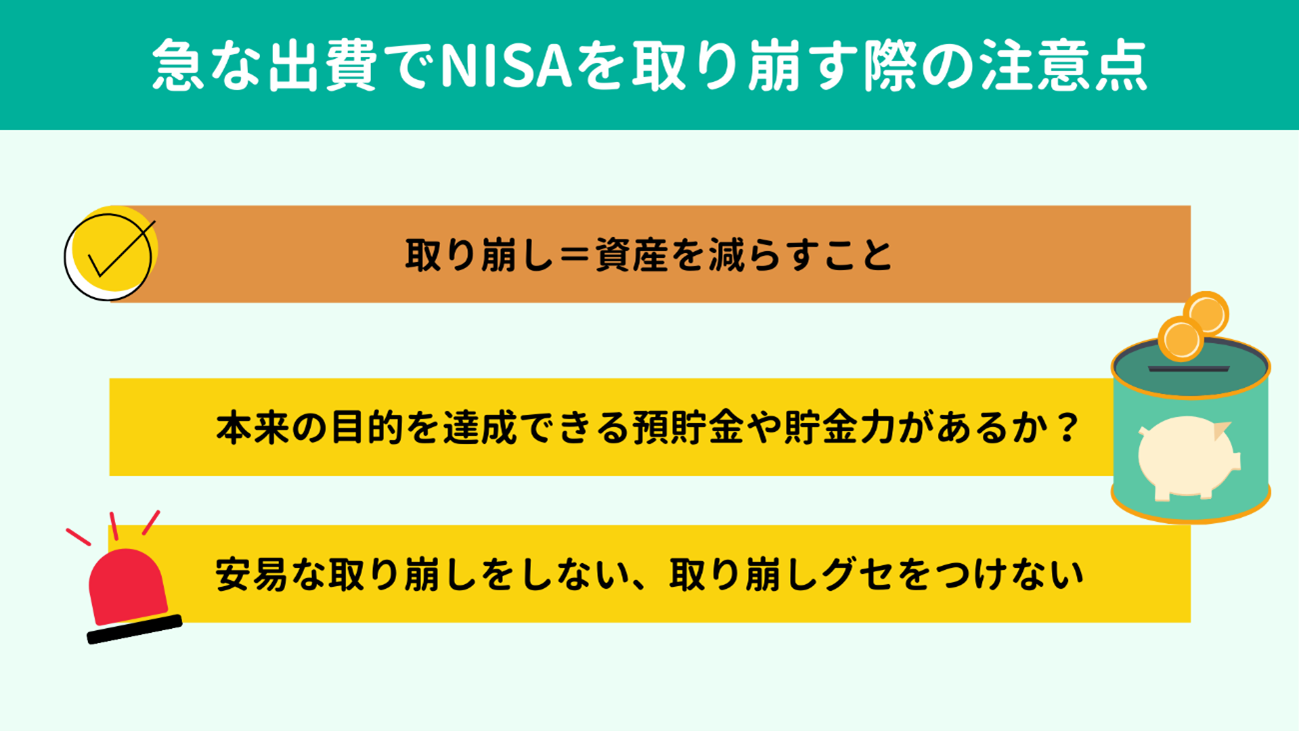

Aさんのように想定外の出費に対応するためにNISAで積み立ててきた資産を取り崩す際、必ず押さえておきたい注意点を2つ紹介します。

急な出費で致し方ないとはいえ、取り崩しはそれまで貯めてきた資産を減らすことに変わりありません。

「今、資産を取り崩しても、本来必要な時期に必要な金額を確保できるか?」も、きちんと考えて判断しましょう。

したがって、すでに ある程度の預貯金があるか、必要な時期までにお金を貯める力があることが重要になってきます。

「今、資産を取り崩しても、本来必要な時期に必要な金額を確保できるか?」も、きちんと考えて判断しましょう。

したがって、すでに ある程度の預貯金があるか、必要な時期までにお金を貯める力があることが重要になってきます。

教育資金や老後資金の準備など、何か目的があってNISAでの積立に取り組んでいるはずです。

本当に緊急で重要な出費に対応するために資産を取り崩すのは仕方のないことですが、取り崩しグセがつかないように気をつけましょう。

先ほどもお伝えしたとおり、取り崩しは資産を減らすことです。安易な取り崩しは避け、本来の目的から遠ざからないように意識してくださいね。

本当に緊急で重要な出費に対応するために資産を取り崩すのは仕方のないことですが、取り崩しグセがつかないように気をつけましょう。

先ほどもお伝えしたとおり、取り崩しは資産を減らすことです。安易な取り崩しは避け、本来の目的から遠ざからないように意識してくださいね。

|

教育資金のため、老後資金のためにNISAで積立投資をしていても、人生では「想定外」も起こり得ます。

まずは 家計を守ることが最優先。そのためにはためらわず資産を取り崩し、必要であれば積立もストップしましょう。50代、60代になって積立を再開しても遅くありません。

ただし、取り崩せばそのぶん資産は減ります。本来の目的を達成するための軌道修正をおこなうとともに、取り崩しグセがつかないように注意しましょう。

弊所には教育資金の準備や資産形成・取り崩しのご相談も多く寄せられています。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

関連記事:

まずは 家計を守ることが最優先。そのためにはためらわず資産を取り崩し、必要であれば積立もストップしましょう。50代、60代になって積立を再開しても遅くありません。

ただし、取り崩せばそのぶん資産は減ります。本来の目的を達成するための軌道修正をおこなうとともに、取り崩しグセがつかないように注意しましょう。

弊所には教育資金の準備や資産形成・取り崩しのご相談も多く寄せられています。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

関連記事: