18�܂łɋ����͂����璙�߂�ׂ��H�������߂̒��ߕ��܂�FP�����

2025�N12��19��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

�����ɂ͋����Ɋւ��邨�Y�݂��������Ă���A���̐��̓g�b�v5�ɓ���قǂł��B

�������Ă�����̂��A������E�ǂ̂悤�ɒ��߂�悢�̂��Ƃ��������Y�𑽂݂��̕��������Ă��܂��B

�����̏����̓^�C�~���O���d�v�ł��B�i�H���������S�Ȃ�A��w���}����18�܂ŏ������Ԃ�����܂��B���������w���玄�����l����Ȃ�����Ƒ����i�K�ł�����x�����߂Ă����ׂ��ł��B

�����Ŗ{�L���ł́A���������܂łɂ����珀������悢�̂��A�i�H�ʂɖڈ����Љ��ƂƂ��ɁA�������߂̒��ߕ��܂ŏЉ�܂��B

���q����̐i�H�̑I���������߂��A���̌�̘V�㎑���܂Ŋm�ۂ��邽�߂̊�{�I�Ȓm����g�ɂ�������e�ƂȂ��Ă��܂��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

�������Ă�����̂��A������E�ǂ̂悤�ɒ��߂�悢�̂��Ƃ��������Y�𑽂݂��̕��������Ă��܂��B

�����̏����̓^�C�~���O���d�v�ł��B�i�H���������S�Ȃ�A��w���}����18�܂ŏ������Ԃ�����܂��B���������w���玄�����l����Ȃ�����Ƒ����i�K�ł�����x�����߂Ă����ׂ��ł��B

�����Ŗ{�L���ł́A���������܂łɂ����珀������悢�̂��A�i�H�ʂɖڈ����Љ��ƂƂ��ɁA�������߂̒��ߕ��܂ŏЉ�܂��B

���q����̐i�H�̑I���������߂��A���̌�̘V�㎑���܂Ŋm�ۂ��邽�߂̊�{�I�Ȓm����g�ɂ�������e�ƂȂ��Ă��܂��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

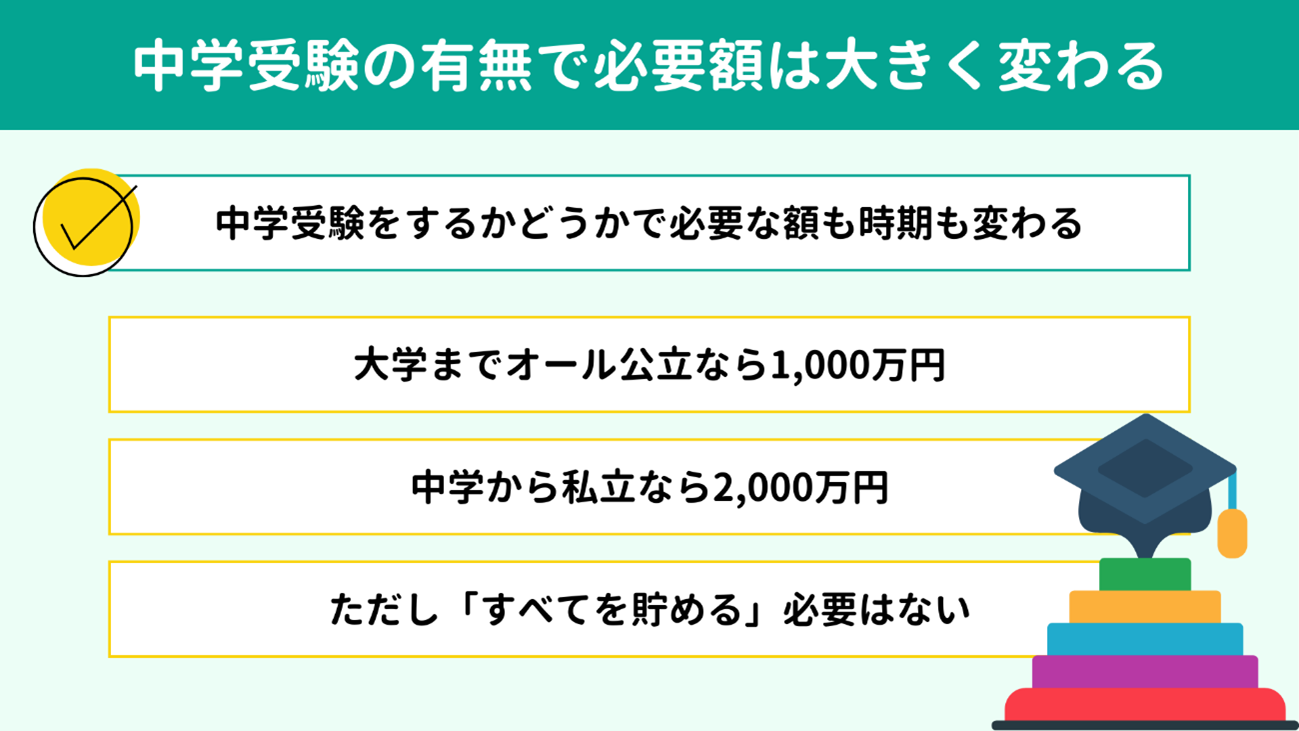

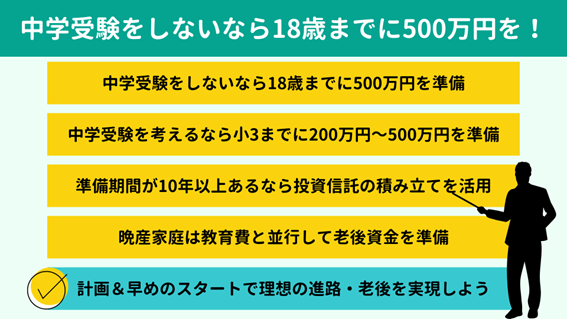

- ���w�̗L���ŕK�v�z�͑傫���ς��

- �����̑S�̑�

- �����͂��ׂĒ��߂Ȃ��Ă��悢�I

- ���w�����Ȃ��ꍇ�F18�܂ł�500���~

- ���w���l����ꍇ�F��3�܂ł�200���~�`500���~

- �����̒��ߕ��͐ϗ���������������

- �ϗ��������������߂��闝�R

- �K�v�Ȏ����̑����������ɂ�

- �ی��͊w���ی��������ۏ�ی��̊��p��

- �ۏ�ƒ����͕����čl���悤

- �ӎY�ƒ�͘V�㎑���ɗv����

- �V�㎑���܂Ŋm�ۂ���J�M�����C�t�v�����V�~�����[�V����

- ���C�t�v�����V�~�����[�V�����Ƃ�

- ���C�t�v�����V�~�����[�V�����̂����

- �@�E�X�e�b�v1�F���݂̉ƌv�̑S�̑���c������

- �@�E�X�e�b�v2�F�����̃��C�t�C�x���g�ƕK�v�z�������o��

- �@�E�X�e�b�v3�F�����̉ƌv���V�~�����[�V��������

- ���w�����Ȃ��Ȃ狳����18�܂ł�500���~�������悤

�������������ׂ���������z�́A���w�Ŏ����ɐi�ނ��ǂ����ł܂������قȂ�܂��B�܂��͐i�H�ɂ���Ăǂ̒��x�̋����K�v�Ȃ̂��A�S�̑���c�����Ă����܂��傤�B

���w�Z�����w�܂łɂ����鋳���́A

�������S�̐i�H�Ȃ�1,000���~�A���w�Z�����w�܂Ŏ����ɒʂ��Ȃ�2,000���~����������Ƃ����ڈ��ł��B

���\�́A���w�Z6�N�ԁA���w�E���Z3�N�ԁA��w4�N�ԁi�㎕�n��6�N�ԁj�ł����鍇�v�̋������܂Ƃ߂����̂ł��B���Ɨ������łȂ��A���H���K�����ƂɊւ����p���܂݂܂��B�Ȃ��A���w�Z��99���������ɒʂ����߁A�����̔�p�݂̂��L�ڂ��Ă��܂��B

���\�́A���w�Z6�N�ԁA���w�E���Z3�N�ԁA��w4�N�ԁi�㎕�n��6�N�ԁj�ł����鍇�v�̋������܂Ƃ߂����̂ł��B���Ɨ������łȂ��A���H���K�����ƂɊւ����p���܂݂܂��B�Ȃ��A���w�Z��99���������ɒʂ����߁A�����̔�p�݂̂��L�ڂ��Ă��܂��B

| �w�Z�E�w�� | ��p | |

| ���w�Z | ���� | ��202���~ |

| ���w�Z | ���� | ��163���~ |

| ���� | ��468���~ | |

| ���Z | ���� | ��179���~ |

| ���� | ��308���~ | |

| ��w ����O�ʊw�̏ꍇ�́{300���~ |

������ | ��525���~ |

| �����E���n | ��701���~ | |

| �����E���n | ��836���~ | |

| �����E�㎕�n | ��2,536���~ |

���Q�l

�ߘa5�N�x�q���̊w�K����̌��ʂɂ��āb�����Ȋw��

��w���ɂ����鋳���͂ǂꂭ�炢�H�b���C�t�C�x���g���猩�鐶���v�b�ЂƖڂł킩�鐶���v���b���v���c�@�l�@�����ی������Z���^�[

�����̂Ƃ���A�������w�ɒʂ��ƂȂ�ƌ������w��3�{�߂���p���K�v�ł��B�����Ē��w��̂��߂̏m�ɂ�������������܂��B�����̏����ɂ�����A���w�Z�̑I�����傫�ȉe����^���邱�Ƃ��������肢���������̂ł͂Ȃ��ł��傤���B

�܂��A�ЂƂ��炵�����đ�w�ɒʂ��ꍇ��z�肷��Ȃ�A�����E�����̕ʂ�w���Ɋւ�炸300���~�قǑ������z�ƂȂ�܂��B

�����ŁA�ȉ�2�p�^�[���̐i�H�ɂ��āA�����̍��v���݂Ă݂܂��傤�B

�@�@ ���w�Z�����w�܂ŃI�[�������A��w�ɂ͎����ʊw

�@�A ���w�Z�����w�i���n�j�܂Ŏ����A�ЂƂ��炵�����đ�w�ɒʊw

�ߘa5�N�x�q���̊w�K����̌��ʂɂ��āb�����Ȋw��

��w���ɂ����鋳���͂ǂꂭ�炢�H�b���C�t�C�x���g���猩�鐶���v�b�ЂƖڂł킩�鐶���v���b���v���c�@�l�@�����ی������Z���^�[

�����̂Ƃ���A�������w�ɒʂ��ƂȂ�ƌ������w��3�{�߂���p���K�v�ł��B�����Ē��w��̂��߂̏m�ɂ�������������܂��B�����̏����ɂ�����A���w�Z�̑I�����傫�ȉe����^���邱�Ƃ��������肢���������̂ł͂Ȃ��ł��傤���B

�܂��A�ЂƂ��炵�����đ�w�ɒʂ��ꍇ��z�肷��Ȃ�A�����E�����̕ʂ�w���Ɋւ�炸300���~�قǑ������z�ƂȂ�܂��B

�����ŁA�ȉ�2�p�^�[���̐i�H�ɂ��āA�����̍��v���݂Ă݂܂��傤�B

�@�@ ���w�Z�����w�܂ŃI�[�������A��w�ɂ͎����ʊw

�@�A ���w�Z�����w�i���n�j�܂Ŏ����A�ЂƂ��炵�����đ�w�ɒʊw

| �@�@�I�[�������p�^�[�� | �A�@�������S�p�^�[�� | |

| ���w�Z | ��202���~ | ��202���~ |

| ���w�Z | ��163���~ | ��468���~ |

| ���Z | ��179���~ | ��308���~ |

| ��w | ��525���~ | ��1,136���~ |

| ���v | ��1,069���~ | ��2,114���~ |

�ŏ��ɏq�ׂ��A�������S�̐i�H��1,000���~�A�������S�̐i�H��2,000���~�̖ڈ��Ƃ������ނˈ�v���܂���ˁB

�����܂ł��ǂ݂ɂȂ��āu�����ł�1,000���~������Ȃ�đ��v���낤���v�ƕs���ɂȂ�����������܂���B

�ł��A���S���Ă��������B���疜�~���u���߂�v�K�v�͂���܂����B

���̃Z�N�V�����ł��̗��R��������܂��B

�����܂ł��ǂ݂ɂȂ��āu�����ł�1,000���~������Ȃ�đ��v���낤���v�ƕs���ɂȂ�����������܂���B

�ł��A���S���Ă��������B���疜�~���u���߂�v�K�v�͂���܂����B

���̃Z�N�V�����ł��̗��R��������܂��B

�������ɋ����͑�w�܂ō��v�����1,000���~�A2,000���~�Ƒ傫�ȋ��z�ƂȂ�܂����A���ۂɂ͎��Ԃ��Y���Ȃ��甭�����Ă������̂ł��B���w�Z�ɐi�w�����u�Ԃɐ��疜�~���x�����킯�ł͂���܂����ˁB

�܂苳���́A�����������鎞���ƒ��߂₷�����������ʂ��āA�R�c�R�c�����ł���������Ƃ����܂��B

�������S�̐i�H�Ȃ�A�����Ƃ����������鎞���͑�w�ł��B

�������S�̐i�H�Ȃ�A���w�̂��߂̒ʏm���n�܂鏬4�����w�܂ŁA���������葱���܂��B

�����������鎞���E���߂₷���������������āA�v��I�ɏ�����i�߂Ă����܂��傤�B

��������͂��悢��A���܂łɂ����璙�߂�悢�̂��A�i�H�ʂɖڈ������`�����Ă����܂��B

�܂苳���́A�����������鎞���ƒ��߂₷�����������ʂ��āA�R�c�R�c�����ł���������Ƃ����܂��B

�������S�̐i�H�Ȃ�A�����Ƃ����������鎞���͑�w�ł��B

�������S�̐i�H�Ȃ�A���w�̂��߂̒ʏm���n�܂鏬4�����w�܂ŁA���������葱���܂��B

�����������鎞���E���߂₷���������������āA�v��I�ɏ�����i�߂Ă����܂��傤�B

��������͂��悢��A���܂łɂ����璙�߂�悢�̂��A�i�H�ʂɖڈ������`�����Ă����܂��B

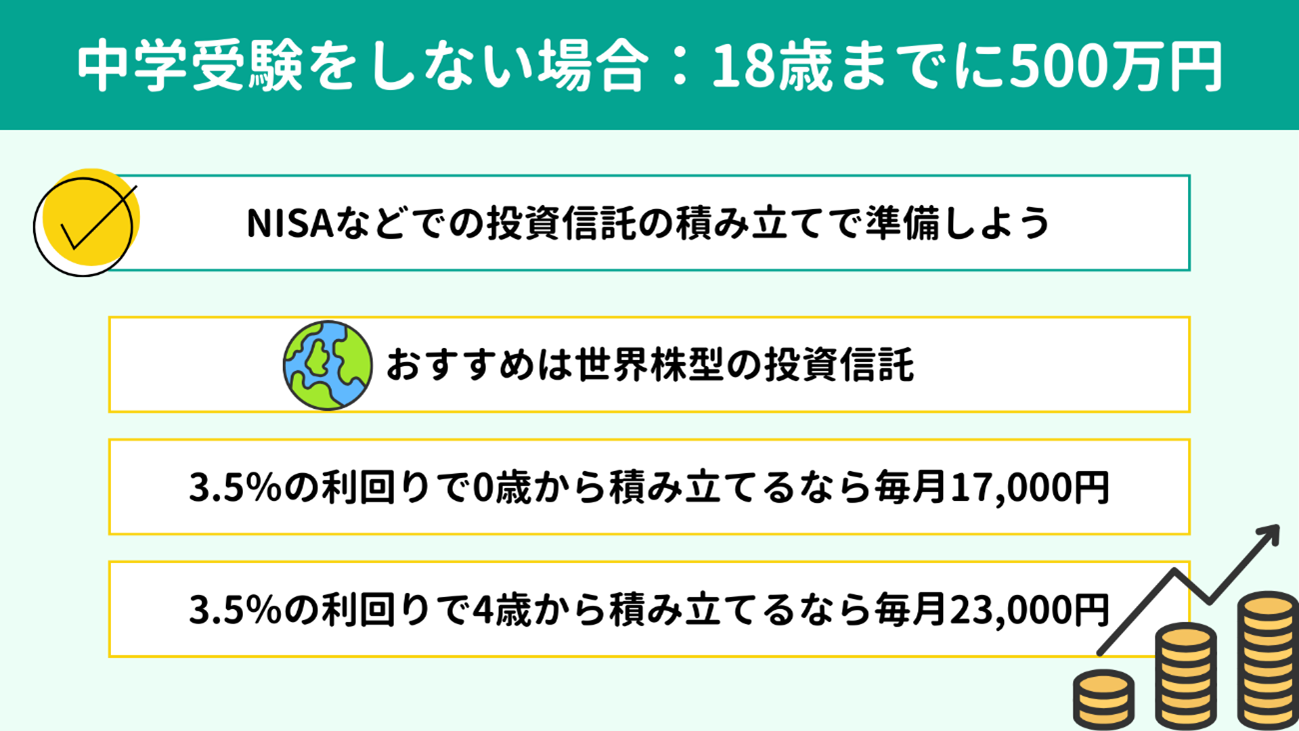

���w�����Ȃ��ꍇ�́A���Z�܂ł͉ƌv�̂�肭��ŋ�����P�o���Ȃ���A��w���}����

18�Ɍ�����500���~�߂܂��傤�B

�q�ǂ����c�t���E�ۈ牀�ɏオ��O���珀�����n�߂���Ȃ�A���X20,000�~�قǂ̐ϗ��z�Řd�������z�ł��B

500���~�ł́A���Ƃ��Ύ����E���n�ɒʂ��ꍇ�͔N��84���~�قǕs������v�Z�ɂȂ�܂��ˁB�������������Z�ł��N��60���~�̔�p���Ă������ƂƁA��w�i�w�̂��߂̐ϗ��z20,000�~�i�N��24���~�j���w�̊w��ɏ[�Ă��邱�Ƃ��l����A�����̂Ȃ��v�������Ƃ�����ł��傤�B

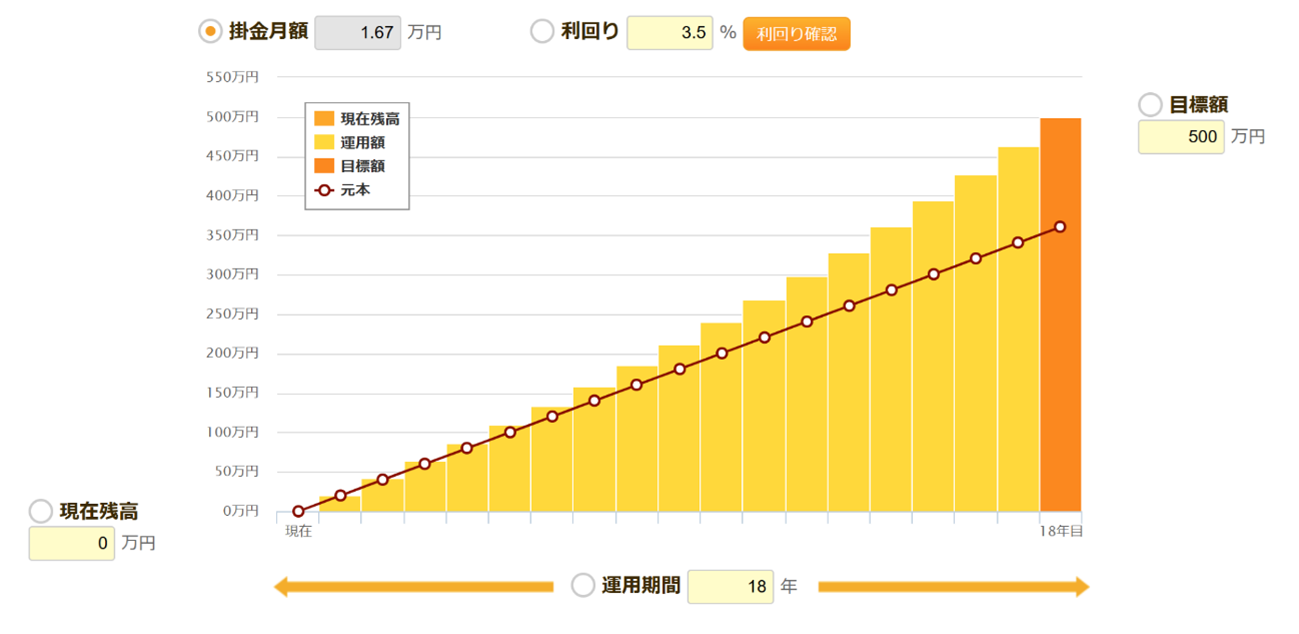

�Q�l�܂łɁA�N���ϗ����3.5���ŁA0����18�N�Ԃ�����500���~����������Ȃ疈���̐ϗ��z�͖�17,000�~�ɂȂ�܂��B

�q�ǂ����c�t���E�ۈ牀�ɏオ��O���珀�����n�߂���Ȃ�A���X20,000�~�قǂ̐ϗ��z�Řd�������z�ł��B

500���~�ł́A���Ƃ��Ύ����E���n�ɒʂ��ꍇ�͔N��84���~�قǕs������v�Z�ɂȂ�܂��ˁB�������������Z�ł��N��60���~�̔�p���Ă������ƂƁA��w�i�w�̂��߂̐ϗ��z20,000�~�i�N��24���~�j���w�̊w��ɏ[�Ă��邱�Ƃ��l����A�����̂Ȃ��v�������Ƃ�����ł��傤�B

�Q�l�܂łɁA�N���ϗ����3.5���ŁA0����18�N�Ԃ�����500���~����������Ȃ疈���̐ϗ��z�͖�17,000�~�ɂȂ�܂��B

�������z��4����18�܂ł�14�N�Ԃŗp�ӂ���Ȃ�A���X�̐ϗ��z�͖�23,000�~�ɂȂ�܂��B

�u�����A��������́I�H�v�Ƌ����ꂽ��������܂���B

���ۂ��g�������܂�10�N�ȏ����邨���́A�����M���̐ςݗ����ł̏����������I�ł��B

����ł��A�����ő����o����ǂ�����c�ƕs���Ɏv�����́A���̌�́u�����̒��ߕ��͐ϗ����������������v���������������B

�u�����A��������́I�H�v�Ƌ����ꂽ��������܂���B

���ۂ��g�������܂�10�N�ȏ����邨���́A�����M���̐ςݗ����ł̏����������I�ł��B

����ł��A�����ő����o����ǂ�����c�ƕs���Ɏv�����́A���̌�́u�����̒��ߕ��͐ϗ����������������v���������������B

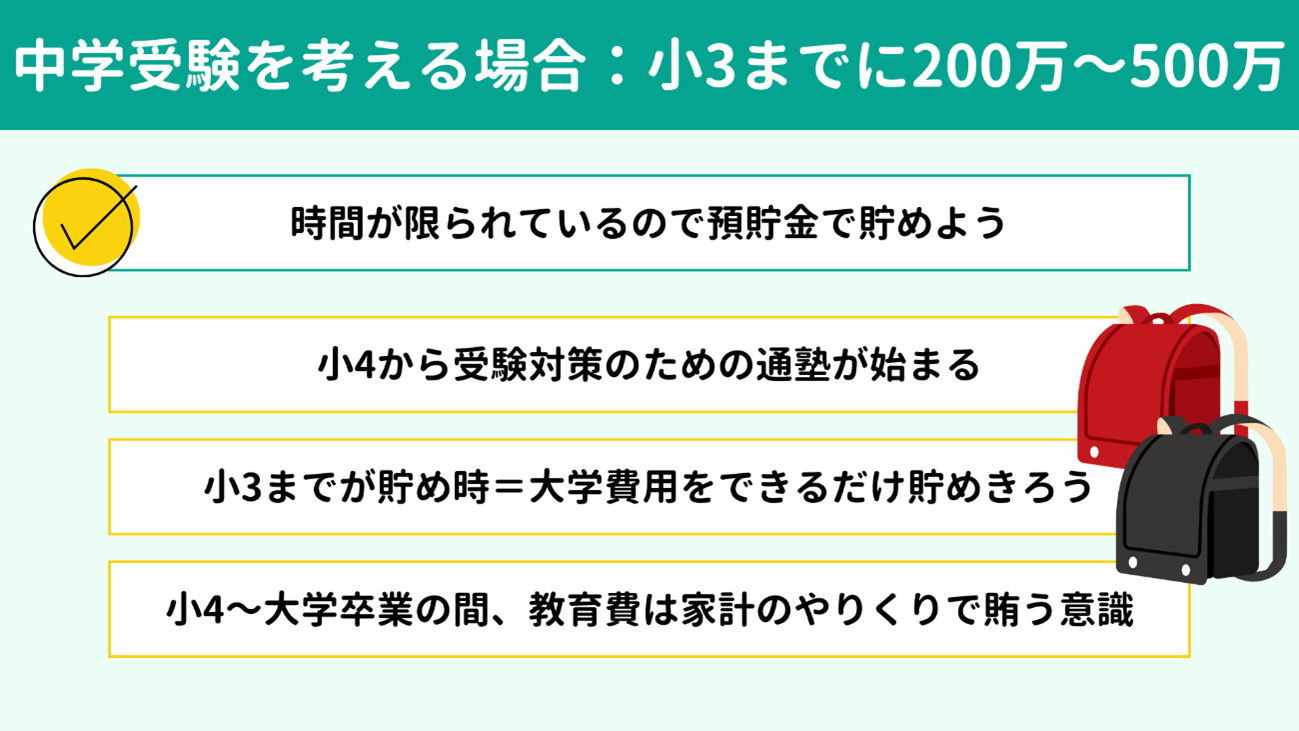

���āA�������w�ւ̐i�w���l����ꍇ�͂܂������b���ς��܂��B

���w������ꍇ�A�ʏm���n�܂����w�Z4�N�������w�𑲋Ƃ���܂ŁA�N��100���~�`150���~�̋��������葱���܂��B

���̊Ԃ͂����߂Â炢���߁A �����j���O�R�X�g�Řd���Ă����ӎ��������܂��傤�B

����������A��3�܂łɑ�w�̔�p���ǂꂾ�����߂��邩�������ł��B

�Œ�ł�200���~�A�ł����500���~�߂����Ă��܂������Ƃ���ł��B

�������w�̊w��ŔN��150���~���鐢�тł�����A��w4�N�Ԃ�600���~�قǂ��x�����͂͂���͂��ł��B����ł������E���n�Ȃ�200���~�قǁA����O�ʊw�܂őz�肷��Ȃ�500���~�قǑ���Ȃ����߁A���̕s�����߂Ă����C���[�W�ł��B

���ʂƂ��č������ɐi�w����Ȃǂő�w��p���������Ƃ��ɂ́A���߂Ă������������̂܂ܘV�㎑���ɃX���C�h�ł��܂��B

���ߕ��ɂ��ẮA���w���l����ꍇ�͎q�ǂ���0�̂Ƃ����炨���߂͂��߂Ă���3�܂�10�N�Ԃ���Ă��܂��B���������āA�������a�������g���Ē��߂܂��傤�B

������0.2���Ƃ��āA0�`9�܂�9�N�Ԃ�200���~�`500���~�߂Ă����ꍇ�A���X�̒����z�͉��\�̂Ƃ���ł��B

���w������ꍇ�A�ʏm���n�܂����w�Z4�N�������w�𑲋Ƃ���܂ŁA�N��100���~�`150���~�̋��������葱���܂��B

���̊Ԃ͂����߂Â炢���߁A �����j���O�R�X�g�Řd���Ă����ӎ��������܂��傤�B

����������A��3�܂łɑ�w�̔�p���ǂꂾ�����߂��邩�������ł��B

�Œ�ł�200���~�A�ł����500���~�߂����Ă��܂������Ƃ���ł��B

�������w�̊w��ŔN��150���~���鐢�тł�����A��w4�N�Ԃ�600���~�قǂ��x�����͂͂���͂��ł��B����ł������E���n�Ȃ�200���~�قǁA����O�ʊw�܂őz�肷��Ȃ�500���~�قǑ���Ȃ����߁A���̕s�����߂Ă����C���[�W�ł��B

���ʂƂ��č������ɐi�w����Ȃǂő�w��p���������Ƃ��ɂ́A���߂Ă������������̂܂ܘV�㎑���ɃX���C�h�ł��܂��B

���ߕ��ɂ��ẮA���w���l����ꍇ�͎q�ǂ���0�̂Ƃ����炨���߂͂��߂Ă���3�܂�10�N�Ԃ���Ă��܂��B���������āA�������a�������g���Ē��߂܂��傤�B

������0.2���Ƃ��āA0�`9�܂�9�N�Ԃ�200���~�`500���~�߂Ă����ꍇ�A���X�̒����z�͉��\�̂Ƃ���ł��B

| �����̃S�[�� | ���X�̒����z |

| 200���~ | ��19,000�~ |

| 300���~ | ��28,000�~ |

| 400���~ | ��37,000�~ |

| 500���~ | ��46,000�~ |

����4���璙�����X�^�[�g����Ȃ�A���X�̒����z�͉��\�̂悤�ɂȂ�܂��B

| �����̃S�[�� | ���X�̒����z |

| 200���~ | ��34,000�~ |

| 300���~ | ��50,000�~ |

| 400���~ | ��67,000�~ |

| 500���~ | ��83,000�~ |

�c�t���E�ۈ牀�ɒʂ��O���璆�w���ǂ����邩�́A�Ȃ��Ȃ����߂��Ȃ���������܂���B�����ł��\��������E�I�������c���Ă��������̂ł���A�ł��邾�������E�����߂���悤�Ɏ��g��ł����܂��傤�B

�������K�v�ɂȂ鎞���܂�10�N�ȏ゠��Ȃ�A�����M���̐ςݗ��Ă𗘗p����ƌ����I���Ƃ��`�����܂����B

�Ƃ͂����u�����͗a�������w���ی��ŗp�ӂ�����̂ł́H�v�u���������āA�K�v�Ȏ����ɑ������Ă�����ǂ�������H�v�Ƌ^�������������܂���B

�����ł́A�w���ی��ɂ���ׂĐϗ��������D��Ă��闝�R��A�����̗\�h��Ȃǂɂ��ĉ�����܂��B

�Ƃ͂����u�����͗a�������w���ی��ŗp�ӂ�����̂ł́H�v�u���������āA�K�v�Ȏ����ɑ������Ă�����ǂ�������H�v�Ƌ^�������������܂���B

�����ł́A�w���ی��ɂ���ׂĐϗ��������D��Ă��闝�R��A�����̗\�h��Ȃǂɂ��ĉ�����܂��B

�����M���́A���Y�̐����E�C���t�����ƁA�_��ɒ����Ă��܂��B

�������߂́u�I�[���J���g���[�v�ɑ�\�����A ���E�̊��ʼn^�p���鏤�i�ł��B

���E���̗����͔N����7���قǂł��B�����̓��v�f�[�^����A10�N�ȏ�ƒ����^�p����A�����̃��X�N�����A�����̏㏸�����鎑�Y�̖c��݂����҂ł��܂��B

�܂��A�ƌv�̕ω��ɉ����ēr���ň����o������A�ϗ��z��ύX������Ə_��������_�������ł��B

�_��̖ʂł͗a�������D��Ă��܂����A�a���������Ⴍ���Y�������ɂ����_���f�����b�g�ł��B

�w���ی��ɂ��ẮA���킵���͌�q���܂����A���Y�̐������Ə_��A�ǂ���������M���ɂ͋y�т܂���B

��w�܂ł�500���~�߂�v�����ł́A�N���ϗ����3.5%�ł̉^�p�ŁA���X�̐ϗ��z�͖�17,000�~�ł����ˁB

���̂Ƃ��́u3.5���v�́A���E���^�̓����M���̔N���ϗ����7�����Ɋ���������l�ł��B���������āA���ۂɂ�18�܂ł�500���~�ȏ�ɑ����Ă���\�����傢�ɂ���܂��B

�������A�����M���̗����͋�s�a���̗����ƈ���ČŒ�ł͂Ȃ����߁A7���ŃV�~�����[�V�������Ă��܂��Ɖ��U�ꂪ���s���ł��B�{�L���Ŕ����܂Ŋ���������l���g�p�������R���A������x�̉��U���z�肵�����߂ł��B

�ǂꂾ����������ăV�~�����[�V�������邩�͐l���ꂼ��s���̒��x�ɂ��܂����A�����܂ň����Ă����Ώ\���ł͂Ȃ��ł��傤���B

�������߂́u�I�[���J���g���[�v�ɑ�\�����A ���E�̊��ʼn^�p���鏤�i�ł��B

���E���̗����͔N����7���قǂł��B�����̓��v�f�[�^����A10�N�ȏ�ƒ����^�p����A�����̃��X�N�����A�����̏㏸�����鎑�Y�̖c��݂����҂ł��܂��B

�܂��A�ƌv�̕ω��ɉ����ēr���ň����o������A�ϗ��z��ύX������Ə_��������_�������ł��B

�_��̖ʂł͗a�������D��Ă��܂����A�a���������Ⴍ���Y�������ɂ����_���f�����b�g�ł��B

�w���ی��ɂ��ẮA���킵���͌�q���܂����A���Y�̐������Ə_��A�ǂ���������M���ɂ͋y�т܂���B

��w�܂ł�500���~�߂�v�����ł́A�N���ϗ����3.5%�ł̉^�p�ŁA���X�̐ϗ��z�͖�17,000�~�ł����ˁB

���̂Ƃ��́u3.5���v�́A���E���^�̓����M���̔N���ϗ����7�����Ɋ���������l�ł��B���������āA���ۂɂ�18�܂ł�500���~�ȏ�ɑ����Ă���\�����傢�ɂ���܂��B

�������A�����M���̗����͋�s�a���̗����ƈ���ČŒ�ł͂Ȃ����߁A7���ŃV�~�����[�V�������Ă��܂��Ɖ��U�ꂪ���s���ł��B�{�L���Ŕ����܂Ŋ���������l���g�p�������R���A������x�̉��U���z�肵�����߂ł��B

�ǂꂾ����������ăV�~�����[�V�������邩�͐l���ꂼ��s���̒��x�ɂ��܂����A�����܂ň����Ă����Ώ\���ł͂Ȃ��ł��傤���B

���āu�K�v�Ȏ����̒��O�ɂȂ��Ė\�����Ă��܂�����ǂ�����́H�v�Ƃ������s���ɑ��ẮA2�̓���������܂��B

���ɁA���������V�~�����[�V�����̒i�K�ŗ������܂Ŋ�������Čv�Z���Ă��邽�߁A�����M���̕]���z���������Ă��傫�Ȗ��ɂ͂Ȃ�Ȃ��\���������Ƃ����܂��B

���ɁA������O�ɉ�����Ă����Α�����������܂��B

���Z�ɓ��w����������ň�x�A���Y��������ɂȂ��Ă��邩�m�F���܂��傤�B

�V�~�����[�V�����ǂ���3.5���ʼn^�p�ł��Ă���A370���~�`400���~�قǂɂȂ��Ă���͂��ł��B�T���߂Ɍ��ς����Ă��̐����Ȃ̂ŁA���ۂɂ͂��łɖڕW��500���~�ɓ��B���Ă���\�����\���ɂ���܂��B

���傱���傱�c�����m�F���A500���~�ȏ�ɂȂ�����18��҂����ɔ�����250���~��������Ă��܂��܂��傤�B��������Α�w�̑O��2�N���̔�p�͊m�ۂł��܂��B���̌�������������Ă��܂����Ƃ��Ă��A�c��͑�w2�N�܂ň��������^�p�𑱂����܂��̂ŁA���̊Ԃ̉����҂ł��܂��B

���ɁA���������V�~�����[�V�����̒i�K�ŗ������܂Ŋ�������Čv�Z���Ă��邽�߁A�����M���̕]���z���������Ă��傫�Ȗ��ɂ͂Ȃ�Ȃ��\���������Ƃ����܂��B

���ɁA������O�ɉ�����Ă����Α�����������܂��B

���Z�ɓ��w����������ň�x�A���Y��������ɂȂ��Ă��邩�m�F���܂��傤�B

�V�~�����[�V�����ǂ���3.5���ʼn^�p�ł��Ă���A370���~�`400���~�قǂɂȂ��Ă���͂��ł��B�T���߂Ɍ��ς����Ă��̐����Ȃ̂ŁA���ۂɂ͂��łɖڕW��500���~�ɓ��B���Ă���\�����\���ɂ���܂��B

���傱���傱�c�����m�F���A500���~�ȏ�ɂȂ�����18��҂����ɔ�����250���~��������Ă��܂��܂��傤�B��������Α�w�̑O��2�N���̔�p�͊m�ۂł��܂��B���̌�������������Ă��܂����Ƃ��Ă��A�c��͑�w2�N�܂ň��������^�p�𑱂����܂��̂ŁA���̊Ԃ̉����҂ł��܂��B

�w���ی��͎��Y�̐�������_��̖ʂœ����M���ɋy�Ȃ��Ƃ��`�����܂����B

�ЂƐ̑O�Ȃ�A�w���ی��������������Ȃ��A�܂������������܂ŐZ�����Ă��Ȃ��������߁A�����̏������@�Ƃ��đI�����ɂ����������i�ł��B

���~�̋����͂�����_�̓����b�g�ł����A�r�����ł̌��{���ꃊ�X�N��A�������}���Ă����{���x������ꂸ�C���t����ɂȂ�ɂ����_�͑傫�ȃf�����b�g�ł��B

�����������R����A�ߘa�̎���ɋ�������������Ȃ�A�w���ی��ł͂Ȃ���͂蓊���M���̐ςݗ��Ă��������߂ł��B

�ی������p����̂Ȃ�A�w���ی��ł͂Ȃ� �����ۏ�ی����������܂��傤�B

�����ۏ�ی��́A�_��҂����S�E���x��Q��ԂɂȂ��Ă���ی����Ԃ��I������܂ł̊ԁA�ی����������x�����鏤�i�ł��B

�_��҂ɖ�����̂��Ƃ������Ă����肵���������m�ۂł��A�ی������ƌv����������悤�ȋ��z�ɂ͂Ȃ�ɂ������߁A���S�ۏႪ�������͉�������������Ƃ悢�ł��傤�B

�ЂƐ̑O�Ȃ�A�w���ی��������������Ȃ��A�܂������������܂ŐZ�����Ă��Ȃ��������߁A�����̏������@�Ƃ��đI�����ɂ����������i�ł��B

���~�̋����͂�����_�̓����b�g�ł����A�r�����ł̌��{���ꃊ�X�N��A�������}���Ă����{���x������ꂸ�C���t����ɂȂ�ɂ����_�͑傫�ȃf�����b�g�ł��B

�����������R����A�ߘa�̎���ɋ�������������Ȃ�A�w���ی��ł͂Ȃ���͂蓊���M���̐ςݗ��Ă��������߂ł��B

�ی������p����̂Ȃ�A�w���ی��ł͂Ȃ� �����ۏ�ی����������܂��傤�B

�����ۏ�ی��́A�_��҂����S�E���x��Q��ԂɂȂ��Ă���ی����Ԃ��I������܂ł̊ԁA�ی����������x�����鏤�i�ł��B

�_��҂ɖ�����̂��Ƃ������Ă����肵���������m�ۂł��A�ی������ƌv����������悤�ȋ��z�ɂ͂Ȃ�ɂ������߁A���S�ۏႪ�������͉�������������Ƃ悢�ł��傤�B

�|���̂Č^�łȂ��ی��i�I�g�ی���{�V�ی��j�́A�ۏ�ɉ����Ē��~���Z�b�g�ɂȂ��Ă��܂��B�ꌩ�A������ɔ������邤�����~���ł��Ă������Ɗ������܂����A�w���ی��Ɠ��l�Ɏ��Y�̑������͓����M���ɋy���A�_�����������܂���B

���������ی��́A���S��a�C�A��p�A���@�Ȃǁu�N����\���͒Ⴂ����NjN�������獢�邱�Ɓv�ɑ�������Ƃ��ĉ���������̂ł��B

�ۏ�͕ۏ�Ƃ��āA���~�i�����j�Ƃ͕����Đi�߂��ق��������I�ł��B

����܂ŁA�ی��̌������ɂ���ċ����ɂ܂킹�邨���������邲�ƒ�𑽐��݂Ă��܂����B�悭������Ȃ����lj��ƂȂ��������Ǝv���ē����Ă��܂����ی���A�s���ł������ی��ɓ����Ă��܂��Ă�����́A��x�������Ă݂�Ƃ悢��������܂���B

�y�֘A�L���z

���������ی��́A���S��a�C�A��p�A���@�Ȃǁu�N����\���͒Ⴂ����NjN�������獢�邱�Ɓv�ɑ�������Ƃ��ĉ���������̂ł��B

�ۏ�͕ۏ�Ƃ��āA���~�i�����j�Ƃ͕����Đi�߂��ق��������I�ł��B

����܂ŁA�ی��̌������ɂ���ċ����ɂ܂킹�邨���������邲�ƒ�𑽐��݂Ă��܂����B�悭������Ȃ����lj��ƂȂ��������Ǝv���ē����Ă��܂����ی���A�s���ł������ی��ɓ����Ă��܂��Ă�����́A��x�������Ă݂�Ƃ悢��������܂���B

�y�֘A�L���z

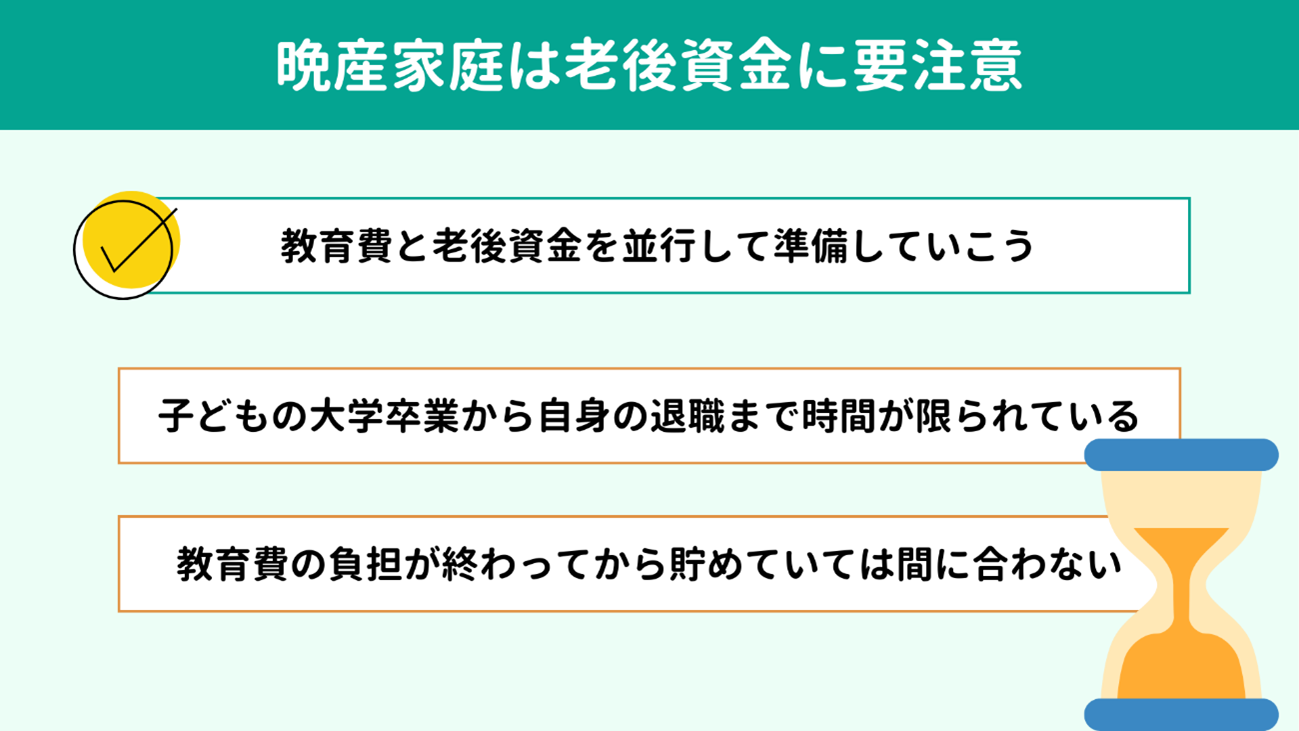

�����܂ł͋����ɏœ_�Ăĉ�����Ă��܂������A�Ƃ���

�ӎY�̂��ƒ�ł͘V�㎑���̏������O���ɓ���Ă����K�v������܂��B

�Ӎ����E�ӎY�����i�݁A35�Έȏ�ł̍���o�Y�����ʂɂȂ��Ă��Ă��܂����A�����������тł́A�����̏����ɋC������ĘV�㎑���������Ƃ��ꂪ���ł��B

����o�Y�̏ꍇ�A�q�ǂ�����w�𑲋Ƃ�����Ԃ��Ȃ��A�����g�̘V��̐������n�܂�܂��B�����̕��S���I����Ă���V�㎑���̏������n�߂Ă��Ă͊Ԃɍ����܂����B�V��̐��������Ȃ��Ȃ�A����������傫�����Ƃ�����Ȃ��Ȃ邨���ꂪ����܂��B

�����������ԂɊׂ�Ȃ����߂ɂ��A�v�搫�����ɏd�v�ł��B

�����ƕ��s���ĘV�㎑�������߂Ă����|�C���g�����̏͂ŏЉ�܂��B

�Ӎ����E�ӎY�����i�݁A35�Έȏ�ł̍���o�Y�����ʂɂȂ��Ă��Ă��܂����A�����������тł́A�����̏����ɋC������ĘV�㎑���������Ƃ��ꂪ���ł��B

����o�Y�̏ꍇ�A�q�ǂ�����w�𑲋Ƃ�����Ԃ��Ȃ��A�����g�̘V��̐������n�܂�܂��B�����̕��S���I����Ă���V�㎑���̏������n�߂Ă��Ă͊Ԃɍ����܂����B�V��̐��������Ȃ��Ȃ�A����������傫�����Ƃ�����Ȃ��Ȃ邨���ꂪ����܂��B

�����������ԂɊׂ�Ȃ����߂ɂ��A�v�搫�����ɏd�v�ł��B

�����ƕ��s���ĘV�㎑�������߂Ă����|�C���g�����̏͂ŏЉ�܂��B

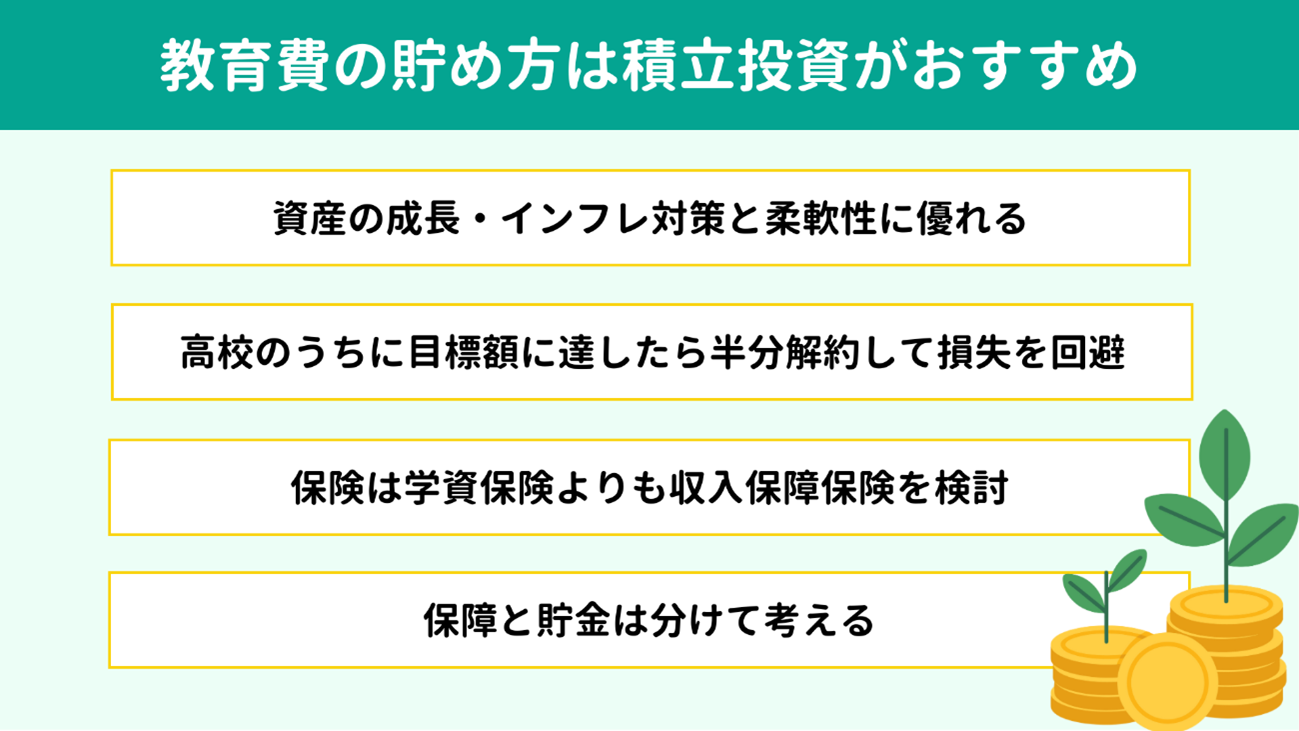

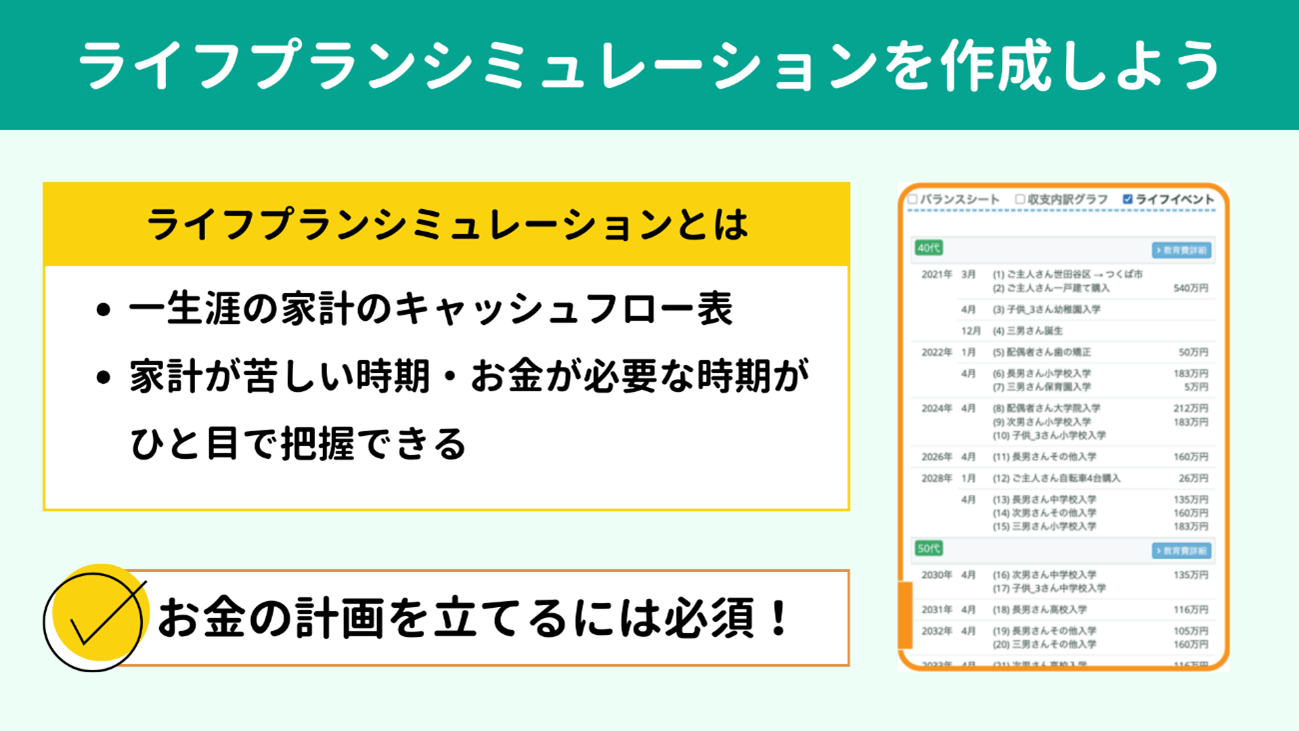

�ӎY�̉ƒ�Ɍ��炸�A�������ɃN���A���������ŏ\���ȘV�㎑�����m�ۂ���錍���A���C�t�v�����V�~�����[�V�����̍쐬�ł��B

���̊T�v�Ƒ�܂��Ȃ�������݂Ă����܂��傤�B

���̊T�v�Ƒ�܂��Ȃ�������݂Ă����܂��傤�B

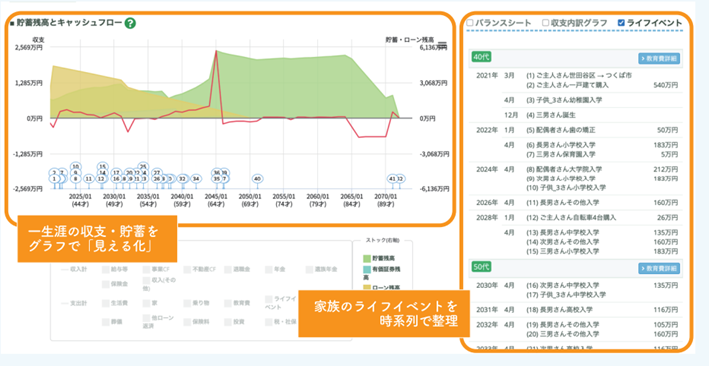

���C�t�v�����V�~�����[�V�����́A����������u

�ꐶ�U�̉ƌv�̃L���b�V���t���[�\�v�ł��B���݂���l���̏I���܂ŁA�ƌv�̎��x�ƒ��~�̏����n��ňꗗ�ƂȂ����\�ŁA���}�͐�p�\�t�g�ō쐬�������ł��B�l�̕�������ꍇ��Excel���͂��ߕ\�v�Z�\�t�g�̎g�p����ʓI�ł��傤�B

���C�t�v�����V�~�����[�V�������쐬����ƁA�����s�[�N�ƂȂ�^�C�~���O��A�V�㎑���̏��������A�ǂ̎����ɂ����璙�߂�ꂻ�������ЂƖڂŔc���ł��܂��B�����̌v��𗧂Ă邽�߂ɂ͌������Ȃ��c�[���ł��B

��̓I�ɂ́A���C�t�v�����V�~�����[�V�������g���Ĉȉ��̂悤�Ȍv�悪���Ă��܂��B

�y38�Ŏq�ǂ������܂ꂽ�ƒ�̗�z

�@�E�����F���w�̈ӌ��Ȃ��A��w���w�܂ł�500���~������

�@�E�V�㎑���F�q�ǂ�����w�𑲋Ƃ���܂ł�22�N�Ԃ�3,000���~������

�@�@���ސE��2,000���~�������܂�邽�ߕK�v�ȏ����z��1,000���~

38�ł��q�����܂�Ă��邽�߁A�q�ǂ��̑�w���ƂƓ����ɂ����g��60�ƂȂ�A��N���}���܂��B���̂��ߋ����Ƃ��Č�20,000�~�A�V�㎑���Ƃ��Č�30,000�~�𓊎��M���̐ςݗ��Ăɏ[�āA�����ƘV�㎑������s���Ē��߂Ă����v��𗧂Ă܂����B

���ۂɂ͋������V�㎑����NISA�ňꏏ�����ɉ^�p���Ă��܂��č\���܂���B�������A�����20,000�~�F�V�㎑��30,000�~��2�F3�̔䗦�͈ӎ����Ă����܂��傤�B

��̓I�ɂ́A���C�t�v�����V�~�����[�V�������g���Ĉȉ��̂悤�Ȍv�悪���Ă��܂��B

�y38�Ŏq�ǂ������܂ꂽ�ƒ�̗�z

�@�E�����F���w�̈ӌ��Ȃ��A��w���w�܂ł�500���~������

�@�E�V�㎑���F�q�ǂ�����w�𑲋Ƃ���܂ł�22�N�Ԃ�3,000���~������

�@�@���ސE��2,000���~�������܂�邽�ߕK�v�ȏ����z��1,000���~

38�ł��q�����܂�Ă��邽�߁A�q�ǂ��̑�w���ƂƓ����ɂ����g��60�ƂȂ�A��N���}���܂��B���̂��ߋ����Ƃ��Č�20,000�~�A�V�㎑���Ƃ��Č�30,000�~�𓊎��M���̐ςݗ��Ăɏ[�āA�����ƘV�㎑������s���Ē��߂Ă����v��𗧂Ă܂����B

���ۂɂ͋������V�㎑����NISA�ňꏏ�����ɉ^�p���Ă��܂��č\���܂���B�������A�����20,000�~�F�V�㎑��30,000�~��2�F3�̔䗦�͈ӎ����Ă����܂��傤�B

�ڍׂȃ��C�t�v�����V�~�����[�V�����̍쐬�́A�l�̕��ł͂Ȃ��Ȃ�����Ƃ͎v���܂����AWeb�Ŕz�z����Ă���Excel�e���v���[�g���g���č쐬�ł��Ȃ����Ƃ�����܂���B

�쐬�菇���ł��邾���Ȍ���3�X�e�b�v�ł܂Ƃ߂܂����̂ŁA�Q�l�ɂ��Ă݂Ă��������B

�쐬�菇���ł��邾���Ȍ���3�X�e�b�v�ł܂Ƃ߂܂����̂ŁA�Q�l�ɂ��Ă݂Ă��������B

�܂��A

���݂̎����E�x�o�E���~�̏���c�����܂��B

��s�̒ʒ���J�[�h�̗��p���ׂ�����z���E���Ă����܂��傤�B�����͖����̋��������łȂ��{�[�i�X���A�x�o�͔��N������N�����̔�p�܂ŘR��Ȃ��m�F���Ă��������ˁB

1�N���̎��x���W�v���A�ƌv�������Ȃ̂��Ԏ��Ȃ̂���c������Ƃ���܂ł��ŏ��̃X�e�b�v�ł��B

��s�̒ʒ���J�[�h�̗��p���ׂ�����z���E���Ă����܂��傤�B�����͖����̋��������łȂ��{�[�i�X���A�x�o�͔��N������N�����̔�p�܂ŘR��Ȃ��m�F���Ă��������ˁB

1�N���̎��x���W�v���A�ƌv�������Ȃ̂��Ԏ��Ȃ̂���c������Ƃ���܂ł��ŏ��̃X�e�b�v�ł��B

���݂̏��m�F�����獡�x�͏����ɖڂ������āA

���ꂩ��N���郉�C�t�C�x���g�������o���Ă����܂��傤�B

�ȉ��̓��C�t�C�x���g�̑�\��ł��B

�@�E�q�ǂ��̐i�H�F���w�A��w�͍��������������A���w�̊�]

�@�E��E���s�F5�N��1�x�̊C�O���s�A���N�̃L�����v�A�N2��̋A��

�@�E�Z�܂��F�Z��w���A���t�H�[���A�V��̈ڏZ�Ȃ�

�@�E�V��̐����F�Z�܂��A���������A��Ȃ�

�����ł��邩�ǂ����͋C�ɂ����A���R�Ƃ�����]�ō\���܂����B

�Ђƒʂ菑���o������A�e�C�x���g���K�v�ȋ��z�ׂĐ�������������ł����܂��傤�B

�ȉ��̓��C�t�C�x���g�̑�\��ł��B

�@�E�q�ǂ��̐i�H�F���w�A��w�͍��������������A���w�̊�]

�@�E��E���s�F5�N��1�x�̊C�O���s�A���N�̃L�����v�A�N2��̋A��

�@�E�Z�܂��F�Z��w���A���t�H�[���A�V��̈ڏZ�Ȃ�

�@�E�V��̐����F�Z�܂��A���������A��Ȃ�

�����ł��邩�ǂ����͋C�ɂ����A���R�Ƃ�����]�ō\���܂����B

�Ђƒʂ菑���o������A�e�C�x���g���K�v�ȋ��z�ׂĐ�������������ł����܂��傤�B

�X�e�b�v1�Ŋm�F�������݂̎��x�ƁA�X�e�b�v2�ł܂Ƃ߂����C�t�C�x���g���X�g������ׂāA�ȉ��̓_���`�F�b�N���Ă݂Ă��������B

�@�E���x���}�C�i�X�ɂȂ肻���Ȏ���

�@�E�܂Ƃ܂����������K�v�ɂȂ鎞���Ƌ��z

�ƌv���ꂵ���Ȃ肻���Ȏ����A����p�ɂȂ鎞���Ɍ����āA�K�v�ȏ������l���܂��傤�B

�Ԏ��ɂȂ�E����p�ɂȂ鎞���܂�10�N�ȏ゠��Ȃ�ANISA�Ȃǂœ����M����ςݗ��ĂĂ����������Ă����܂��B�������Ԃ�10�N���Ȃ��Ȃ�A�a�����Œ��߂Ă����܂��B

�ϗ������ɂ��ẮA�킽�����������߂��Ă��鐢�E���^�̓����M����I�ԂȂ�A�^�p������3.5���Ō��ς����āA���X�̐ϗ��z���Z�o���Ă݂܂��傤�B

�ȉ��̃T�C�g�ŊȒP�ɃV�~�����[�V�����ł��܂��B

�݂��ăV�~�����[�^�[�b���Z��

�x�o���������K�v������A�܂��ی��_���T�u�X�N���v�V�����_��Ȃǂ̌Œ����������A�v����X�^�[�g�����Ă����܂��傤�B

�@�E���x���}�C�i�X�ɂȂ肻���Ȏ���

�@�E�܂Ƃ܂����������K�v�ɂȂ鎞���Ƌ��z

�ƌv���ꂵ���Ȃ肻���Ȏ����A����p�ɂȂ鎞���Ɍ����āA�K�v�ȏ������l���܂��傤�B

�Ԏ��ɂȂ�E����p�ɂȂ鎞���܂�10�N�ȏ゠��Ȃ�ANISA�Ȃǂœ����M����ςݗ��ĂĂ����������Ă����܂��B�������Ԃ�10�N���Ȃ��Ȃ�A�a�����Œ��߂Ă����܂��B

�ϗ������ɂ��ẮA�킽�����������߂��Ă��鐢�E���^�̓����M����I�ԂȂ�A�^�p������3.5���Ō��ς����āA���X�̐ϗ��z���Z�o���Ă݂܂��傤�B

�ȉ��̃T�C�g�ŊȒP�ɃV�~�����[�V�����ł��܂��B

�݂��ăV�~�����[�^�[�b���Z��

�x�o���������K�v������A�܂��ی��_���T�u�X�N���v�V�����_��Ȃǂ̌Œ����������A�v����X�^�[�g�����Ă����܂��傤�B

�Ō�ɁA�{�L���̗v�_���ȒP�ɐU��Ԃ��Ă����܂��傤�B

|

�����́A�������S�̐i�H��1,000���~�A���w�����w�܂Ŏ�������2,000���~�قǕK�v�ł��B��������x�Ɏx�������̂ł͂Ȃ��A�ƌv�̂�肭��ŕ����鎞�������邽�߁A���ׂĂ��u���߂�v�K�v�͂���܂����B

����ŁA�ڐ�̋�������ɋC�������ƁA�V�㎑���̏��������낻���ɂȂ肪���ł��B�{�L���ł͂�����x�̖ڈ��⒙�ߕ������`�����܂������A�����ɂ͕v�w�̔N���Ƒ��\���A�Z��[���̏Ȃǂɂ��A���߂₷�������⒙�߂���z�͊e�ƒ�ňقȂ�܂��B

�����炱���A���C�t�v�����V�~�����[�V�����̍쐬�����ɏd�v�ł��B

�e���v���[�g�͖����ŊȒP�Ɏ�ɓ���܂����A�������Ă���x�v����FP�����̍����V�~�����[�V�������쐬���Ă��炢�A���I�������I�ȃA�h�o�C�X��������Ă������Ƃق����������߂ł��B

��������ł��A�����Ɋւ��邲���k�������Ŏt���Ă���܂��B

���́A�����̕s�����͂т��鐢�̒�����A�q��Ă��痝�z�̘V�㐶���܂ň��S���đ����悤�Ȑ��̒��ɕς��Ă��������Ƃ̎v����FP�Ƃ��Ċ������Ă��܂����B

�q�ǂ��̋��炩��V��܂ŁA��]���ꏏ�Ɋ����܂��B

�������k������]�̕��́A���̃o�i�[�܂��͂�����̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�y�֘A�L���z

����ŁA�ڐ�̋�������ɋC�������ƁA�V�㎑���̏��������낻���ɂȂ肪���ł��B�{�L���ł͂�����x�̖ڈ��⒙�ߕ������`�����܂������A�����ɂ͕v�w�̔N���Ƒ��\���A�Z��[���̏Ȃǂɂ��A���߂₷�������⒙�߂���z�͊e�ƒ�ňقȂ�܂��B

�����炱���A���C�t�v�����V�~�����[�V�����̍쐬�����ɏd�v�ł��B

�e���v���[�g�͖����ŊȒP�Ɏ�ɓ���܂����A�������Ă���x�v����FP�����̍����V�~�����[�V�������쐬���Ă��炢�A���I�������I�ȃA�h�o�C�X��������Ă������Ƃق����������߂ł��B

��������ł��A�����Ɋւ��邲���k�������Ŏt���Ă���܂��B

���́A�����̕s�����͂т��鐢�̒�����A�q��Ă��痝�z�̘V�㐶���܂ň��S���đ����悤�Ȑ��̒��ɕς��Ă��������Ƃ̎v����FP�Ƃ��Ċ������Ă��܂����B

�q�ǂ��̋��炩��V��܂ŁA��]���ꏏ�Ɋ����܂��B

�������k������]�̕��́A���̃o�i�[�܂��͂�����̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�y�֘A�L���z