サラリーマンが使える不動産以外の節税方法一覧!FPがそれぞれ解説します

2025年8月22日

執筆者:土屋 ごう

執筆者:土屋 ごう

サラリーマンの税金は給料から直接、源泉徴収という形で差し引かれて納付されています。このため、サラリーマンは節税の方法がないと考える方もいらっしゃるでしょう。

たしかに、自営業者とくらべれば節税対策の選択肢は限られます。しかし、サラリーマンでも利用できる節税の方法はあります。

多少であっても、支払う税金は少なくしたいものですよね。

そこで本記事では、サラリーマンでも簡単におこなえる節税対策を10個、紹介していきます。

たしかに、自営業者とくらべれば節税対策の選択肢は限られます。しかし、サラリーマンでも利用できる節税の方法はあります。

多少であっても、支払う税金は少なくしたいものですよね。

そこで本記事では、サラリーマンでも簡単におこなえる節税対策を10個、紹介していきます。

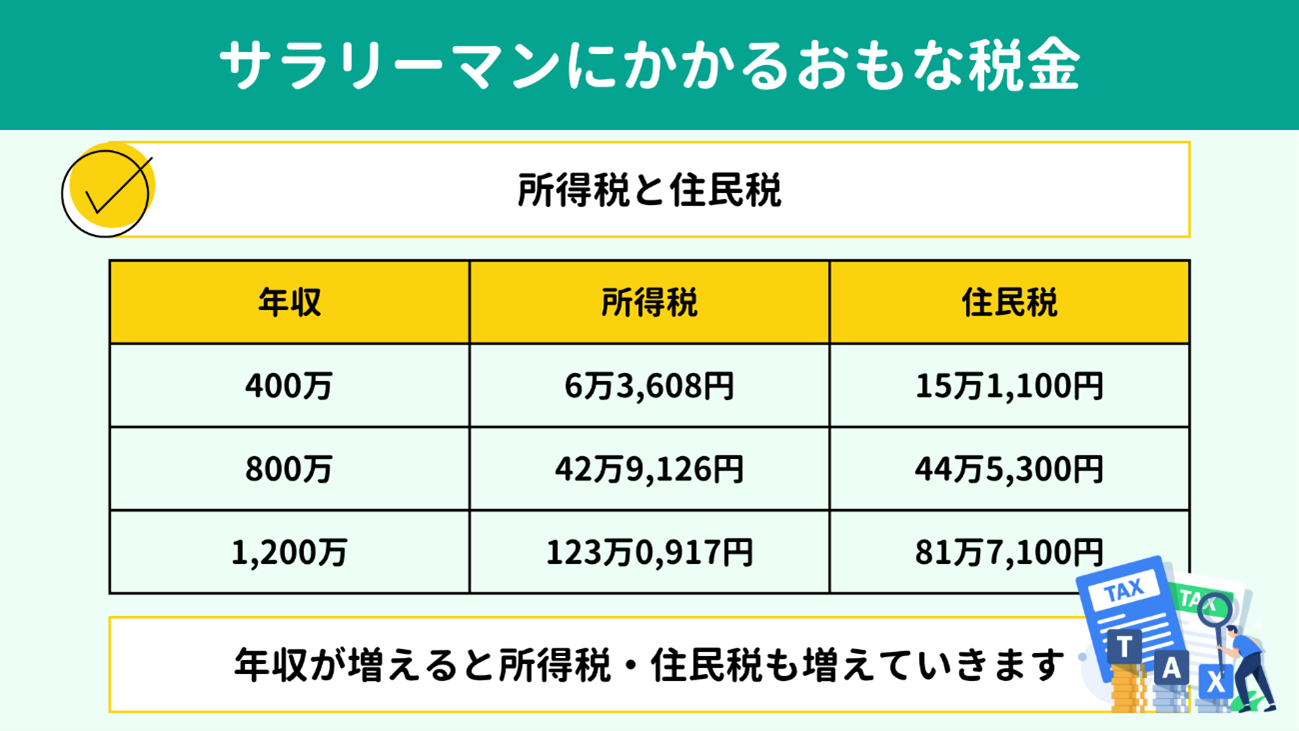

サラリーマンの給料に係る税金といえば、

所得税と住民税です。

例として、東京暮らしで扶養する家族のいない41歳の人をモデルに、年収ごとの所得税・住民税の支払い額をみてみましょう。

【東京都・41歳・扶養なし】

例として、東京暮らしで扶養する家族のいない41歳の人をモデルに、年収ごとの所得税・住民税の支払い額をみてみましょう。

【東京都・41歳・扶養なし】

| 年収 | 所得税 | 住民税 |

| 400万円 | 6万3,608円 | 15万1,100円 |

| 500万円 | 11万6,598円 | 23万8,100円 |

| 600万円 | 18万1,227円 | 30万1,500円 |

| 700万円 | 27万2,504円 | 36万8,600円 |

| 800万円 | 42万9,126円 | 44万5,300円 |

| 900万円 | 62万2,095円 | 53万4,800円 |

| 1,000万円 | 81万3,634円 | 62万8,600円 |

| 1,100万円 | 100万5,685円 | 72万1,200円 |

| 1,200万円 | 123万0,917円 | 81万7,100円 |

| 1,300万円 | 144万6,246円 | 90万8,800円 |

| 1,400万円 | 175万9,897円 | 100万4,200円 |

| 1,500万円 | 206万6,810円 | 109万5,300円 |

| 2,000万円 | 371万3,377円 | 158万4,000円 |

| 2,500万円 | 557万6,702円 | 208万1,000円 |

| 3,000万円 | 784万3,730円 | 262万3,500円 |

| 3,500万円 | 987万3,478円 | 312万500円 |

| 4,000万円 | 1,190万2,818円 | 361万7,500円 |

| 4,500万円 | 1,398万9,435円 | 411万4,500円 |

| 5,000万円 | 1,627万2,902円 | 461万1,500円 |

「思ったよりも税金がかかっているんだな…」と感じましたか?

サラリーマンだと、所得税や住民税が差し引かれた後の手取り額しかみてない方も多いかもしれませんね。しかし上の表のとおり、所得税・住民税で意外と大きな額が給料から差し引かれています。

自営業であれば、経費を上手に活用すれば所得税・住民税を軽減できます。

では、サラリーマンが税負担を軽減するには、どうすればよいでしょう。

サラリーマンの節税といえば不動産投資がよく紹介されますが、投資である以上リスクが伴いますし、原資金が必要です。

次の章では原資金を必要とせず、サラリーマンでも取り組める10種類の節税方法を紹介します。ぜひ参考にして、手元に残るお金を少しでも多くしましょう。

サラリーマンだと、所得税や住民税が差し引かれた後の手取り額しかみてない方も多いかもしれませんね。しかし上の表のとおり、所得税・住民税で意外と大きな額が給料から差し引かれています。

自営業であれば、経費を上手に活用すれば所得税・住民税を軽減できます。

では、サラリーマンが税負担を軽減するには、どうすればよいでしょう。

サラリーマンの節税といえば不動産投資がよく紹介されますが、投資である以上リスクが伴いますし、原資金が必要です。

次の章では原資金を必要とせず、サラリーマンでも取り組める10種類の節税方法を紹介します。ぜひ参考にして、手元に残るお金を少しでも多くしましょう。

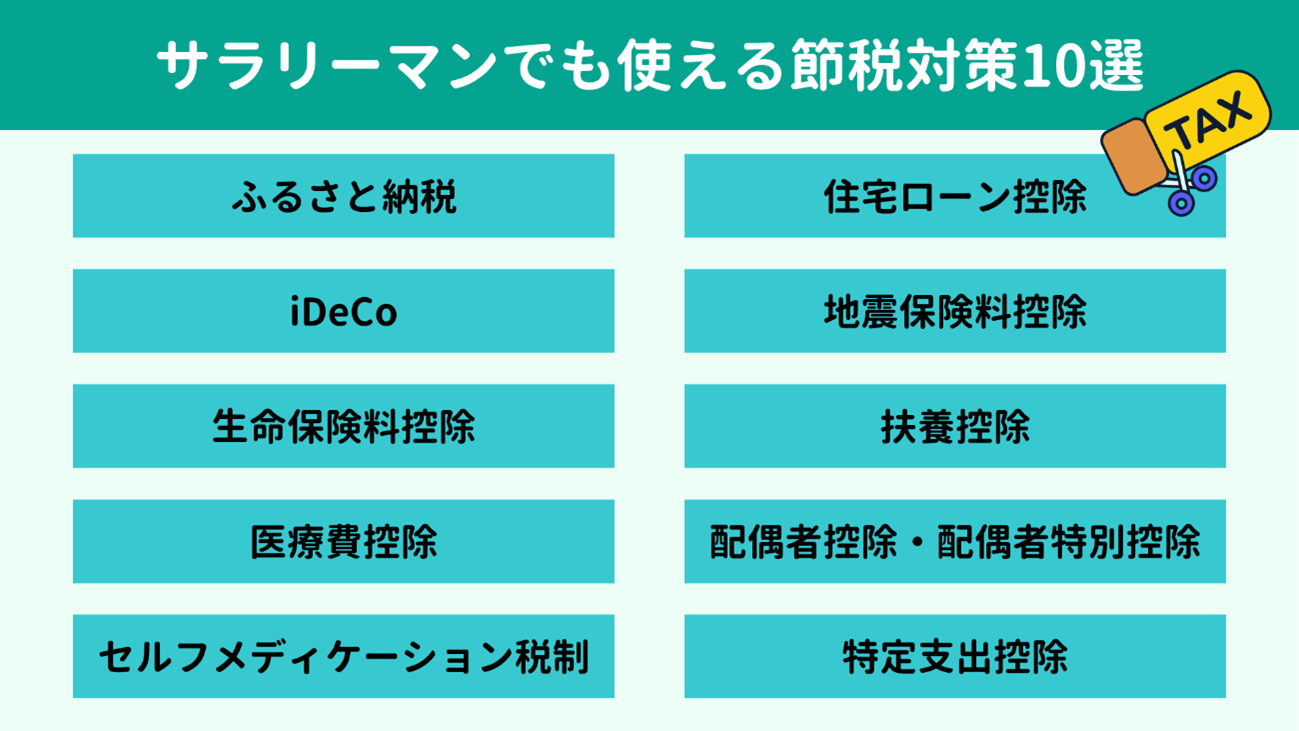

先に一覧にしておくと、10種類の節税方法は以下のとおりです。

1. ふるさと納税

2. iDeCo

3. 生命保険料控除

4. 医療費控除

5. セルフメディケーション税制

6. 住宅ローン控除(減税)

7. 地震保険料控除

8. 扶養控除

9. 配偶者控除

10. 特定支出控除

なお、ここで紹介する節税方法はいずれも2025年8月時点の情報をもとに執筆しています。税制は毎年のように変更されるため、実際に申告をする前に、ご自身でも必ず最新の情報を確認してくださいね。

それでは、ひとつずつみていきましょう。

1. ふるさと納税

2. iDeCo

3. 生命保険料控除

4. 医療費控除

5. セルフメディケーション税制

6. 住宅ローン控除(減税)

7. 地震保険料控除

8. 扶養控除

9. 配偶者控除

10. 特定支出控除

なお、ここで紹介する節税方法はいずれも2025年8月時点の情報をもとに執筆しています。税制は毎年のように変更されるため、実際に申告をする前に、ご自身でも必ず最新の情報を確認してくださいね。

それでは、ひとつずつみていきましょう。

ふるさと納税を利用している方は多そうですね。

ふるさと納税を利用して都道府県や市区町村へ寄附をすると、 寄附金額から2,000円を引いた額を、所得税・住民税から控除できます。

たとえば2025年にふるさと納税で1万円を寄附したら、2026年に支払う税金が8,000円(1万円-2,000円)少なくなるしくみです。

一般的な控除額の上限は下表のとおりです。なお、収入や家族構成のほか、住宅ローン控除など別の控除の有無によってふるさと納税の控除額も変わってくる点にはご注意ください。

ふるさと納税を利用して都道府県や市区町村へ寄附をすると、 寄附金額から2,000円を引いた額を、所得税・住民税から控除できます。

たとえば2025年にふるさと納税で1万円を寄附したら、2026年に支払う税金が8,000円(1万円-2,000円)少なくなるしくみです。

一般的な控除額の上限は下表のとおりです。なお、収入や家族構成のほか、住宅ローン控除など別の控除の有無によってふるさと納税の控除額も変わってくる点にはご注意ください。

| ふるさと納税をする 本人の給与収入 |

独身・共働き (中学生以下の子がいる場合も含む) |

片働き夫婦 (中学生以下の子がいる場合も含む) |

| 300万円 | 2万8,000円 | 1万9,000円 |

| 400万円 | 4万2,000円 | 3万3,000円 |

| 500万円 | 6万1,000円 | 4万9,000円 |

| 600万円 | 7万7,000円 | 6万9,000円 |

| 700万円 | 10万8,000円 | 8万6,000円 |

| 800万円 | 12万9,000円 | 12万円 |

| 900万円 | 15万2,000円 | 14万3,000円 |

| 1,000万円 | 18万円 | 17万1,000円 |

| 1,100万円 | 21万8,000円 | 20万2,000円 |

| 1,200万円 | 24万7,000円 | 24万7,000円 |

| 1,300万円 | 32万6,000円 | 32万6,000円 |

| 1,400万円 | 36万円 | 36万円 |

| 1,500万円 | 39万5,000円 | 39万5,000円 |

参考:総務省|ふるさと納税のしくみ|税金の控除について

ふるさと納税を上手に活用するコツは「複数回に分けて寄附をすること」です。

今年納めるべき税額は今年1年間の所得をもとに決まるため、1年が終わるまでわかりませんよね。したがって、11月頃までに、上限額まである程度の余裕を持たせて寄附をしておき、今年の年収がみえてくる12月に最後の手続きをするとよいでしょう。

また、ふるさと納税ポータルサイトの多くが控除上限額のシミュレーターを提供していますので、寄附額を決める参考にしてください。

ふるさと納税は言い換えれば「税金の先払い」であり、お金の動きだけをみると厳密には節税になるわけではありません。

しかし、ふるさと納税では返礼品をもらえます。この返礼品の分だけお得になるため、実質的には節税といえるしくみとなっています。

ふるさと納税を上手に活用するコツは「複数回に分けて寄附をすること」です。

今年納めるべき税額は今年1年間の所得をもとに決まるため、1年が終わるまでわかりませんよね。したがって、11月頃までに、上限額まである程度の余裕を持たせて寄附をしておき、今年の年収がみえてくる12月に最後の手続きをするとよいでしょう。

また、ふるさと納税ポータルサイトの多くが控除上限額のシミュレーターを提供していますので、寄附額を決める参考にしてください。

ふるさと納税は言い換えれば「税金の先払い」であり、お金の動きだけをみると厳密には節税になるわけではありません。

しかし、ふるさと納税では返礼品をもらえます。この返礼品の分だけお得になるため、実質的には節税といえるしくみとなっています。

iDeCoは個人型確定拠出年金ともいう、私的年金の一種です。

掛け金の「全額」が所得控除の対象となるため、毎年節税しながら老後資金を貯められる、メリットの大きい制度です。

後ほど紹介する生命保険料控除でも保険料を所得から控除できますが、iDeCoと違って保険料の全額ではありません。

iDeCoは、加入している公的年金の種類や勤め先の退職金制度によって毎月の掛け金の上限が定められています。企業年金がなく、厚生年金に加入しているサラリーマンなら2万3,000円、企業年金があるサラリーマンや公務員は2万円です。

年収別の節税効果の目安は下表のとおりです。

節税額:

掛け金の「全額」が所得控除の対象となるため、毎年節税しながら老後資金を貯められる、メリットの大きい制度です。

後ほど紹介する生命保険料控除でも保険料を所得から控除できますが、iDeCoと違って保険料の全額ではありません。

iDeCoは、加入している公的年金の種類や勤め先の退職金制度によって毎月の掛け金の上限が定められています。企業年金がなく、厚生年金に加入しているサラリーマンなら2万3,000円、企業年金があるサラリーマンや公務員は2万円です。

年収別の節税効果の目安は下表のとおりです。

節税額:

| 年収 | 1ヵ月の掛け金20,000円 (年間240,000円) |

1ヵ月の掛け金23,000円 (年間27万6,000円) |

| 300万円 | 3万6,000円 | 4万1,400円 |

| 400万円 | 3万6,000円 | 4万1,400円 |

| 500万円 | 4万8,000円 | 5万5,200円 |

| 600万円 | 4万8,000円 | 5万5,200円 |

| 700万円 | 7万2,000円 | 8万2,800円 |

| 800万円 | 7万2,000円 | 8万2,800円 |

| 900万円 | 7万2,000円 | 8万2,800円 |

| 1,000万円 | 7万2,000円 | 8万2,800円 |

| 1,100万円 | 7万3,113円 | 8万3,913円 |

| 1,200万円 | 7万9,200円 | 9万1,080円 |

| 1,300万円 | 7万9,200円 | 9万1,080円 |

| 1,400万円 | 10万3,200円 | 11万8,680円 |

| 1,500万円 | 10万3,200円 | 11万8,680円 |

参考:【公式】かんたん税制優遇シミュレーション|iDeCo(イデコ・個人型確定拠出年金)

非常に高い節税効果があることがおわかりいただけたでしょうか。

さらに、iDeCoで生じた利益は非課税になるといったメリットも。

年金の一種であるため原則として60歳までお金を引き出せない点はやや不便ではありますが、強制的に老後のお金を貯めていける制度と言い換えられます。

老後資金を貯めるなら、上手に活用したい制度です。

iDeCoについては以下の記事でよりくわしく解説していますので、あわせて参考にしてくださいね。

非常に高い節税効果があることがおわかりいただけたでしょうか。

さらに、iDeCoで生じた利益は非課税になるといったメリットも。

年金の一種であるため原則として60歳までお金を引き出せない点はやや不便ではありますが、強制的に老後のお金を貯めていける制度と言い換えられます。

老後資金を貯めるなら、上手に活用したい制度です。

iDeCoについては以下の記事でよりくわしく解説していますので、あわせて参考にしてくださいね。

生命保険や医療保険、個人年金保険の保険料の一部を、所得から控除できる制度が生命保険料控除です。生命保険に加入しているサラリーマンの多くは、年末調整で生命保険料控除の申請をしていることでしょう。

生命保険料控除は保険の種類によって以下の3つに分類されます。

● 一般生命保険料控除

● 介護医療保険料控除

● 個人年金保険料控除

いずれも所得税と住民税の控除額は下表のとおりで共通しています。

【所得税】

生命保険料控除は保険の種類によって以下の3つに分類されます。

● 一般生命保険料控除

● 介護医療保険料控除

● 個人年金保険料控除

いずれも所得税と住民税の控除額は下表のとおりで共通しています。

【所得税】

| 年間の払込保険料など | 控除額 |

| 2万円以下 | 払込保険料などの全額 |

| 2万円超~4万円以下 | 払込保険料など×1/2+1万円 |

| 4万円超~8万円以下 | 払込保険料など×1/4+2万円 |

| 8万円超 | 一律4万円 |

| 年間の払込保険料 | 控除額 |

| 1万2,000円以下 | 払込保険料などの全額 |

| 1万2,000円超~3万2,000円以下 | 払込保険料など×1/2+6,000円 |

| 3万2,000円超~5万6,000円以下 | 払込保険料など×1/4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

参考:生命保険料控除制度とは?|税金に関するQ&A|生命保険Q&A|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター

加入している生命保険の種類ごとに控除を受けられ、支払った保険料が8万円になると所得税の控除額の上限に達します。それ以上多く保険料を払っても控除額は変わりません。この点が、iDeCoよりも節税効果が弱いとする理由です。

そうはいっても、何かしらの生命保険に加入している世帯は8割を超えています。

生命保険料控除は確定申告ではなく 年末調整で申請できるので、「保険料控除申告書」に忘れず記入し、提出しましょう。

もし年末調整での手続きを忘れてしまっても、確定申告があります。生命保険料控除のみなら確定申告の手続きも比較的簡単ですので、諦めずに申請しましょう。

加入している生命保険の種類ごとに控除を受けられ、支払った保険料が8万円になると所得税の控除額の上限に達します。それ以上多く保険料を払っても控除額は変わりません。この点が、iDeCoよりも節税効果が弱いとする理由です。

そうはいっても、何かしらの生命保険に加入している世帯は8割を超えています。

生命保険料控除は確定申告ではなく 年末調整で申請できるので、「保険料控除申告書」に忘れず記入し、提出しましょう。

もし年末調整での手続きを忘れてしまっても、確定申告があります。生命保険料控除のみなら確定申告の手続きも比較的簡単ですので、諦めずに申請しましょう。

医療費控除は、

医療費が年間10万円以上かかった場合に所得控除を受けられる制度です。対象者は本人だけでなく、生計を共にしている「世帯」です。したがって、共働きの夫婦でも生計がひとつなら2人分の医療費を合算できます。また生計を共にしているなら、別居の家族の分も合算できます。

医療費控除の上限額は200万円です。以下のとおり、年間所得によって計算方法が異なります。

医療費控除の上限額は200万円です。以下のとおり、年間所得によって計算方法が異なります。

【年間所得が200万円未満の場合】

|

【年間所得が200万円以上の場合】

|

「保険金等で補てんされる額」とは、高額療養費制度や出産一時金、民間の生命保険の入院給付金などが該当します。これらは医療費の負担額から差し引かなければいけません。

医療費控除は通院している方にとっては非常にありがたい制度だと思います。医療費の領収書やレシートは申告のため、捨てずに取っておくようにしましょう。

一方、通院などをしていない方は年間の医療費が10万円を超えない年が多いかと思います。医療費控除の対象外となる方は、次に紹介する「セルフメディケーション税制」を利用できないか検討してみてください。

医療費控除は通院している方にとっては非常にありがたい制度だと思います。医療費の領収書やレシートは申告のため、捨てずに取っておくようにしましょう。

一方、通院などをしていない方は年間の医療費が10万円を超えない年が多いかと思います。医療費控除の対象外となる方は、次に紹介する「セルフメディケーション税制」を利用できないか検討してみてください。

セルフメディケーション税制は医療費控除の特例として2017年に創設されました。

健康診断の受診などを条件に、対象の医薬品を年間1万2,000円超購入すると所得控除を受けられる制度です。また、対象となる家族は医療費控除と同様で、申告の際にはレシートや領収書、源泉徴収票が必要になります。

セルフメディケーション税制での控除の対象品目は、特定の成分を含んだOTC医薬品です。OTC医薬品とは、薬局やドラッグストアで処方箋なしに購入できる薬のことです。一般的な風邪薬や湿布、アレルギー薬など多くの方が日常的に購入する

市販薬が対象になっているため、医療費控除よりも広く使える制度といえます。

セルフメディケーション税制で所得から控除できる額は1万2,000円~8万8,000円です。それほど高額ではありませんが、申告の有無で所得税・住民税に差が出ます。医薬品に月平均で1,000円以上使っている方はぜひ申告しましょう。

繰り返しますが、医療費控除とセルフメディケーション税制の併用はできません。

あらためて、以下に両者の違いをまとめましたので、参考にしてください。

健康診断の受診などを条件に、対象の医薬品を年間1万2,000円超購入すると所得控除を受けられる制度です。また、対象となる家族は医療費控除と同様で、申告の際にはレシートや領収書、源泉徴収票が必要になります。

セルフメディケーション税制での控除の対象品目は、特定の成分を含んだOTC医薬品です。OTC医薬品とは、薬局やドラッグストアで処方箋なしに購入できる薬のことです。一般的な風邪薬や湿布、アレルギー薬など多くの方が日常的に購入する

市販薬が対象になっているため、医療費控除よりも広く使える制度といえます。

セルフメディケーション税制で所得から控除できる額は1万2,000円~8万8,000円です。それほど高額ではありませんが、申告の有無で所得税・住民税に差が出ます。医薬品に月平均で1,000円以上使っている方はぜひ申告しましょう。

繰り返しますが、医療費控除とセルフメディケーション税制の併用はできません。

あらためて、以下に両者の違いをまとめましたので、参考にしてください。

| 医療費控除 | セルフメディケーション税制 | |

| 対象となる金額 | 10万円超 | 1万2,000円超 |

| 上限額 | 200万円 | 8万8,000円 |

| 対象商品・サービス | 治療費、検査費用、 医薬品の購入費など |

OTC医薬品 (処方箋なしで購入できる薬) |

| 併用 | どちらか一方のみ適用可能 | どちらか一方のみ適用可能 |

住宅ローンなどを利用してマイホームを新築・取得したときには必ず利用したい制度が住宅ローン控除(住宅ローン減税)です。一定の要件に該当すれば所得税の税額控除を受けられます。

「一定の要件」のおもな項目は以下のとおりです。

● 年間の所得が2,000万円以下

● 住宅ローンの借入期間が10年以上

● 住宅取得後、6ヵ月以内に入居している

これらの要件を満たすと、13年間にわたって住宅ローン残高の0.7%の税金が返ってきます。控除額は住宅ローンの年末時点での残高をもとに算出しますので、住宅ローンの残高が3,000万円なら、還付額は3,000万円×0.7%=21万円となります。

これまでに紹介した1~5の節税方法は「所得控除」といって、所得から一定額を差し引くしくみでした。要するに、所得控除の金額×税率=節税額となります。

一方の住宅ローン控除は「税額控除」です。所得をもとに算出された税額から直接、一定額を差し引き、差し引いた分のお金が還付されます。

所得控除よりも、住宅ローン控除のような税額控除のほうが、節税インパクトの大きな控除といえるでしょう。

なお、住宅ローン控除を受ける最初の年は必要書類とともに確定申告が必要ですが、サラリーマンなら2年目以降は年末調整で適用を受けられます。

初年に忘れず確定申告をおこないましょう。

以下の記事でよりくわしく解説していますので、気になる方はこちらもあわせてご覧ください。

「一定の要件」のおもな項目は以下のとおりです。

● 年間の所得が2,000万円以下

● 住宅ローンの借入期間が10年以上

● 住宅取得後、6ヵ月以内に入居している

これらの要件を満たすと、13年間にわたって住宅ローン残高の0.7%の税金が返ってきます。控除額は住宅ローンの年末時点での残高をもとに算出しますので、住宅ローンの残高が3,000万円なら、還付額は3,000万円×0.7%=21万円となります。

これまでに紹介した1~5の節税方法は「所得控除」といって、所得から一定額を差し引くしくみでした。要するに、所得控除の金額×税率=節税額となります。

一方の住宅ローン控除は「税額控除」です。所得をもとに算出された税額から直接、一定額を差し引き、差し引いた分のお金が還付されます。

所得控除よりも、住宅ローン控除のような税額控除のほうが、節税インパクトの大きな控除といえるでしょう。

なお、住宅ローン控除を受ける最初の年は必要書類とともに確定申告が必要ですが、サラリーマンなら2年目以降は年末調整で適用を受けられます。

初年に忘れず確定申告をおこないましょう。

以下の記事でよりくわしく解説していますので、気になる方はこちらもあわせてご覧ください。

マイホームや家財に対する

地震保険料を支払っている場合には、年間の払込保険料に応じて一定の額を所得額から差し引けます。

控除できる金額は以下のとおりです。

控除できる金額は以下のとおりです。

| 年間の払込保険料など | 控除額 |

| 5万円以下 | 払込保険料の全額 |

| 5万円超 | 一律5万円 |

参考:No.1145 地震保険料控除|国税庁

地震保険料は火災保険とともに契約するもので、単独での契約はできません。しかし控除の対象になる保険料は地震保険の部分のみである点には注意しましょう。

また、地震保険料控除も生命保険料控除と同様、 年末調整で申請できます。

地震保険料は火災保険とともに契約するもので、単独での契約はできません。しかし控除の対象になる保険料は地震保険の部分のみである点には注意しましょう。

また、地震保険料控除も生命保険料控除と同様、 年末調整で申請できます。

扶養控除は、家庭を持つ方にはよく知られている制度だと思います。しかし「同居していない親」に生活費を援助している場合も対象であることは、ご存知でしたでしょうか。

まず扶養控除の概要から整理していきましょう。

扶養控除は、被扶養者(養われる人)の年齢や収入の状況によって、 納税者(家族を養う側)の所得から38万円~63万円を控除できるしくみです。

まず扶養控除の概要から整理していきましょう。

扶養控除は、被扶養者(養われる人)の年齢や収入の状況によって、 納税者(家族を養う側)の所得から38万円~63万円を控除できるしくみです。

| 親族の種類 | 年齢 | 控除額 |

| 一般の扶養親族 | 16歳以上 | 38万円 |

| 特定親族 | 19~22歳 | 3万円~63万円 |

| 老人扶養親族 | 70歳以上(同居) | 48万円 |

| 70歳以上(別居) | 58万円 |

1. 納税者に扶養される親族で、納税者と生計を一にする人

1. 納税者に扶養される親族で、納税者と生計を一にする人- 2. 年間の合計所得金額が58万円以下の人(特定親族は58万円超123万円以下)

- 3. 青色事業専従者・事業専従者でない人

- 4. ほかの人の扶養親族や控除対象配偶者になっていない人

- 【生計を一にする】要件は「生計を一にする」ですので、 同居しているかどうかは関係ありません。上の表にもあったとおり、別居している親も扶養親族になり得ます。

- 【年間の合計所得金額が58万円以下】所得と収入は異なるもので、収入-経費=所得です。

サラリーマンが会社に通勤して業務をおこなうための必要経費は「給与所得控除」として、収入に応じた額があらかじめ定められています。

同様に、年金生活者の場合も「公的年金等控除」という計算上の経費が定められています。収入が年金のみの方は、年金収入から公的年金控除額を引いた額=合計所得金額です。この合計所得金額が58万以下であることが扶養控除を適用するためのひとつの要件です。 - 【青色事業専従者・事業専従者】青色事業専従者や事業専従者とは、個人事業主の事業を手伝っている家族のことです。扶養控除とは別に専従者の控除も設けられており、二重適用はできません。したがって、扶養控除では青色事業専従者・事業専従者は対象外となっています。

納税者がサラリーマンの世帯にはあまり関係ない要件といえるでしょう。 - 【ほかの人の扶養親族や控除対象配偶者になっていない】たとえば兄弟2人で母親を養っているケースでは、扶養控除を利用できるのは兄か弟のいずれか1人です。実際には2人に養ってもらっているとしても、制度上は複数人の扶養には入れません。

さて、収入が年金のみの親について扶養控除を受けようとするとき、合計所得額58万円以下の要件を満たす年金受給額はいくらでしょうか。

親の年齢によって金額は異なりますので、それぞれ計算してみましょう。

【65歳未満の場合】

公的年金等の収入額が130万円未満なら、公的年金等控除額は一律60万円です。

つまり、年金収入が58万円+60万円= 118万円以下であれば、扶養控除を適用できます。

【65歳以上の場合】

65歳以上になると、公的年金等の収入額が330万円未満で一律110万円の控除となります。

したがって、年金収入が58万円+110万円=168万円以下なら扶養控除の対象です。

扶養控除は、利用できる可能性が意外と高い制度です。もし利用していないのであれば、一度検討してみましょう。

親の年齢によって金額は異なりますので、それぞれ計算してみましょう。

【65歳未満の場合】

公的年金等の収入額が130万円未満なら、公的年金等控除額は一律60万円です。

つまり、年金収入が58万円+60万円= 118万円以下であれば、扶養控除を適用できます。

【65歳以上の場合】

65歳以上になると、公的年金等の収入額が330万円未満で一律110万円の控除となります。

したがって、年金収入が58万円+110万円=168万円以下なら扶養控除の対象です。

扶養控除は、利用できる可能性が意外と高い制度です。もし利用していないのであれば、一度検討してみましょう。

配偶者控除や配偶者特別控除は、パートナーがパートやアルバイトで働いている方のほとんどがご存知ではないでしょうか。

納税者本人の所得が1,000万円以下、配偶者の給与収入が年間123万円以下なら配偶者控除の対象です。なお、控除額は納税者本人の所得と、配偶者の年齢によって13万円~48万円と異なります。

控除額:

納税者本人の所得が1,000万円以下、配偶者の給与収入が年間123万円以下なら配偶者控除の対象です。なお、控除額は納税者本人の所得と、配偶者の年齢によって13万円~48万円と異なります。

控除額:

| 納税者本人の合計所得額 | 70歳未満の配偶者 | 70歳以上の配偶者 |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

参考:No.1191 配偶者控除|国税庁

また、納税者本人の合計所得金額が1,000万円以下で、 配偶者の給与収入が年間123万円を超えて201万円以下なら、配偶者特別控除の対象です。

納税者本人の合計所得金額と、配偶者の合計所得金額に応じて、控除額は1万円~38万円となります。

配偶者の扶養については、以下の記事でもくわしく解説していますので、ぜひ参考にしてください。

また、納税者本人の合計所得金額が1,000万円以下で、 配偶者の給与収入が年間123万円を超えて201万円以下なら、配偶者特別控除の対象です。

納税者本人の合計所得金額と、配偶者の合計所得金額に応じて、控除額は1万円~38万円となります。

配偶者の扶養については、以下の記事でもくわしく解説していますので、ぜひ参考にしてください。

特定支出控除はサラリーマンのための制度といっても過言ではありませんが、聞いたことがないという方も多いかもしれませんね。これは

通勤や転居、資格取得などにかかった費用の一部を所得金額から差し引ける制度です。

自営業では、事業運営のために支払った費用の経費計上が認められています。しかしサラリーマンの経費計上は認められていなかったために創設されたといってよいでしょう。

ところがこの制度、以前は非常に使い勝手が悪く、利用者はほとんどいませんでした。2013年にスーツをはじめとする衣服代や図書費も利用対象となり、使い勝手がやや向上したといえます。

とはいえ、金額や手続きの面ではまだハードルが高そうです。

たとえば所得からの控除額は、特定支出控除の対象となる支出額のうち、その年の給与所得控除額の半分を超える部分の金額です。

年収600万円のサラリーマンなら給与所得控除額は164万円ですので、その半分の82万円超を対象品目の購入に使っている必要があります。

なお、おもな対象品目は以下のとおりです。

● 通勤費

● 職務上の旅費

● 単身赴任などで帰宅するための旅費

● 転居費

● 研修費

● 資格取得費

● 図書費・衣服費など仕事に必要な経費

また、手続きの面でも会社の承認を得たうえで、必要書類を添付して確定申告をおこなう必要があります。

なかなか利用するハードルの高い制度ですが、単身赴任で交通費を多く支払っている方や、オーダーメイドのスーツなど値が張る支出をしている方は、利用を検討してみましょう。

自営業では、事業運営のために支払った費用の経費計上が認められています。しかしサラリーマンの経費計上は認められていなかったために創設されたといってよいでしょう。

ところがこの制度、以前は非常に使い勝手が悪く、利用者はほとんどいませんでした。2013年にスーツをはじめとする衣服代や図書費も利用対象となり、使い勝手がやや向上したといえます。

とはいえ、金額や手続きの面ではまだハードルが高そうです。

たとえば所得からの控除額は、特定支出控除の対象となる支出額のうち、その年の給与所得控除額の半分を超える部分の金額です。

年収600万円のサラリーマンなら給与所得控除額は164万円ですので、その半分の82万円超を対象品目の購入に使っている必要があります。

なお、おもな対象品目は以下のとおりです。

● 通勤費

● 職務上の旅費

● 単身赴任などで帰宅するための旅費

● 転居費

● 研修費

● 資格取得費

● 図書費・衣服費など仕事に必要な経費

また、手続きの面でも会社の承認を得たうえで、必要書類を添付して確定申告をおこなう必要があります。

なかなか利用するハードルの高い制度ですが、単身赴任で交通費を多く支払っている方や、オーダーメイドのスーツなど値が張る支出をしている方は、利用を検討してみましょう。

多くのサラリーマンは、確定申告の経験がないかもしれません。「確定申告って難しそうだし、面倒くさそう」という印象をお持ちではありませんか?

いまはPCやスマートフォンから意外と簡単に申告できますよ。

国税庁のWebサイト「 確定申告書等作成コーナー」では、画面の案内に従って必要な金額を入力していくだけで、所得税の申告書の作成と送信まで終えられます。

金額は自動計算されるため、間違えるリスクもありません。

また、マイナポータル連携をすると、控除証明書など確定申告に必要なデータをマイナポータル経由で一括取得し、申告書の該当箇所へ自動で入力されます。

もし入力や操作でわからないことが出てきても、いまは確定申告に関する書籍や解説記事、YouTube動画がたくさん提供されています。

調べながら進めていけば、思ったよりもスムーズに申告を進められるでしょう。

多少の手間はかかりますが、お金が戻ってくる確定申告をしない手はありません。

日頃から利用したい控除に必要な領収書やレシートを捨てずにとっておき、確定申告することをおすすめします。

いまはPCやスマートフォンから意外と簡単に申告できますよ。

国税庁のWebサイト「 確定申告書等作成コーナー」では、画面の案内に従って必要な金額を入力していくだけで、所得税の申告書の作成と送信まで終えられます。

金額は自動計算されるため、間違えるリスクもありません。

また、マイナポータル連携をすると、控除証明書など確定申告に必要なデータをマイナポータル経由で一括取得し、申告書の該当箇所へ自動で入力されます。

もし入力や操作でわからないことが出てきても、いまは確定申告に関する書籍や解説記事、YouTube動画がたくさん提供されています。

調べながら進めていけば、思ったよりもスムーズに申告を進められるでしょう。

多少の手間はかかりますが、お金が戻ってくる確定申告をしない手はありません。

日頃から利用したい控除に必要な領収書やレシートを捨てずにとっておき、確定申告することをおすすめします。

最後に、本記事の要点を簡単にまとめてみました。

|

自営業とくらべると、サラリーマンの節税方法はたしかに少ないといえます。

しかし、本記事で紹介したとおり、サラリーマンだからといってまったく節税の手立てがないわけではありません。

そのうえ、税金に関する法律は毎年なにかしら変更されています。

「自分には関係ないや」と税金に無関心になるのではなく、自分ごととして少しでも興味を持つことが大切だと、わたし個人的には思います。

これまで多くの方のご相談をうかがってきましたが、上手にお金を管理している方ほど、税金や投資などの各種制度に興味関心をお持ちの方が多い印象です。

また、最近は節税に関するご相談も増えています。

「こんなことを聞いたら恥ずかしい」と感じる必要はありません。誰だって最初は知らないところからスタートするものです。

節税や家計管理で困りごとがある方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください!

【関連記事】

しかし、本記事で紹介したとおり、サラリーマンだからといってまったく節税の手立てがないわけではありません。

そのうえ、税金に関する法律は毎年なにかしら変更されています。

「自分には関係ないや」と税金に無関心になるのではなく、自分ごととして少しでも興味を持つことが大切だと、わたし個人的には思います。

これまで多くの方のご相談をうかがってきましたが、上手にお金を管理している方ほど、税金や投資などの各種制度に興味関心をお持ちの方が多い印象です。

また、最近は節税に関するご相談も増えています。

「こんなことを聞いたら恥ずかしい」と感じる必要はありません。誰だって最初は知らないところからスタートするものです。

節税や家計管理で困りごとがある方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください!

【関連記事】