結局、年収129万円以下のパートなら扶養範囲内?FPが解説します

2026年4月17日

執筆者:土屋 ごう

執筆者:土屋 ごう

パートで働く主婦(主夫)の方は何となく「収入は扶養範囲内に収めるほうが得」と思っていませんか。そして「130万円の壁」などの、いわゆる「年収の壁」を意識して働いていませんか。

年収の壁は毎年のように改定され、年々複雑になっていると感じます。

そこで本記事では、パートで働く主婦・主夫の方のために、FPの視点で以下の疑問にお答えしていきます。

年収の壁は毎年のように改定され、年々複雑になっていると感じます。

そこで本記事では、パートで働く主婦・主夫の方のために、FPの視点で以下の疑問にお答えしていきます。

2026年度の改正点

2026年度の改正点- そもそも扶養とは何か

- 130万円/136万円/169万円/178万円…何にどう影響するのか

- もっとも意識すべき「壁」はどれか

- 本当に年収を扶養範囲内に収めたほうがよいのか

働き方の参考に、ブックマークしてご活用くださいね!

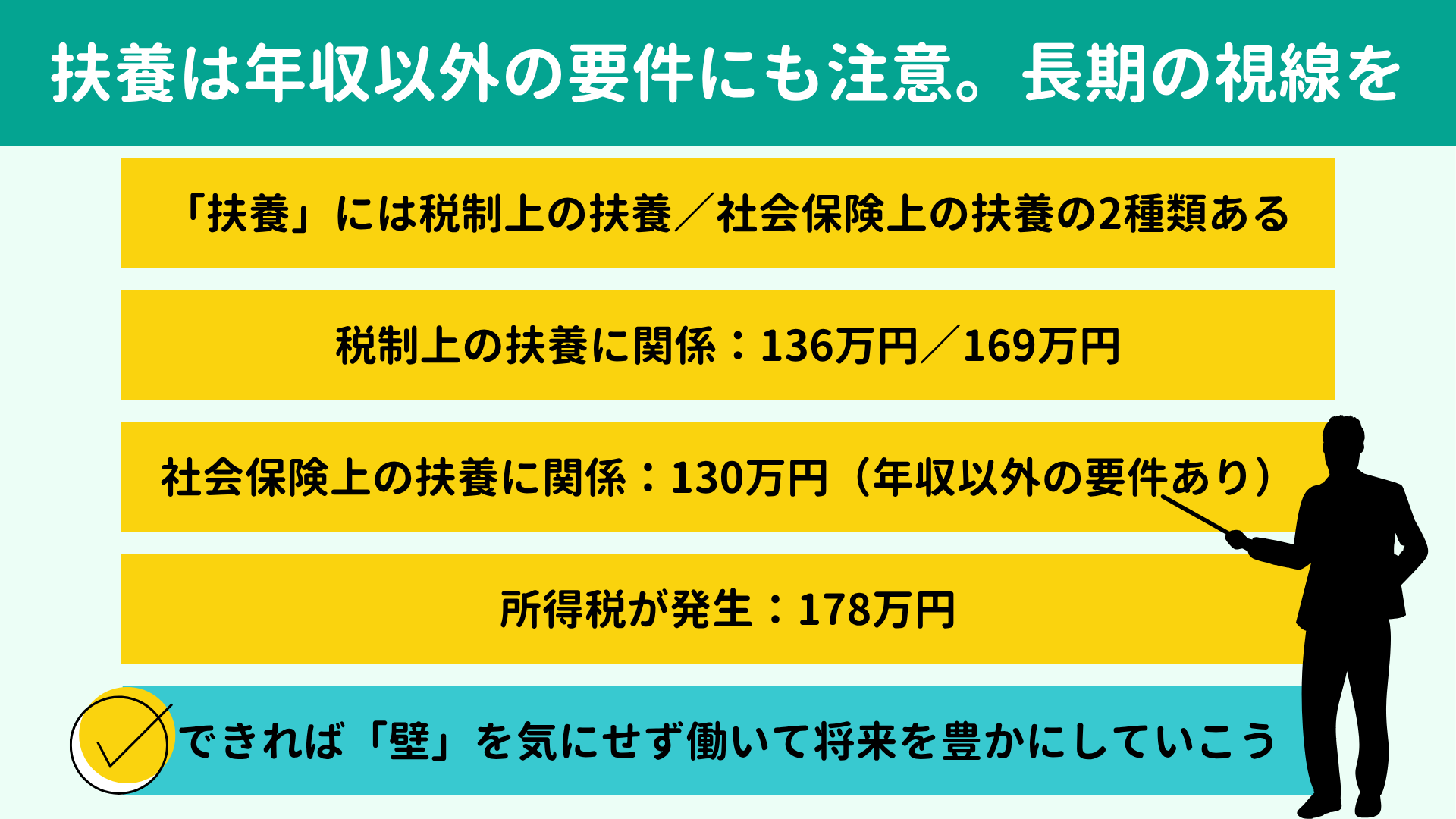

- 2026年度以降の年収の壁は大きく4種類

- そもそも「扶養」とは?扶養者と被扶養者の関係を理解しよう

- 税制上の扶養/社会保険上の扶養を理解しよう

- 税制上の扶養

- 社会保険上の扶養

- 税制上の扶養/社会保険上の扶養の違い

- 130万円/136万円/169万円/178万円の壁とは?

- 税制上の扶養:136万円の壁・169万円の壁

- 136万円の壁:配偶者控除から外れる

- 169万円の壁:配偶者特別控除が減りはじめる

- 社会保険上の扶養:130万円の壁

- 130万円の壁:社会保険が全員に適用

- 2026年度以降気をつけたい「週20時間の壁」

- 所得税が発生:178万円の壁

- パート主婦が意識すべきは週20時間・130万の壁

- 週20時間で社会保険に加入?パート先に確認を

- 130万円ギリギリで扶養を外れると手取りが下がる

- 年収の壁は越えないほうがよい?

- 129万円以下でも扶養範囲内とは限らない。長い目で家計を考えよう

まず「年収の壁」は大きく4種類あり、

税金に関するものと社会保険に関するものに分かれています。2026年度のおもな年収の壁は以下のとおりです。

- 税金に関係:136万円/169万円/178万円

- 社会保険に関係:130万円

2025年度からは大きく2点が変更されました。

- 社会保険に関係する106万円の壁が(実質)撤廃された

- 130万円の壁以外は条件となる年収が引き上げられた

さっそく結論から申し上げると、

年収を129万円にとどめれば税制上の扶養には入れますが、社会保険に関しては扶養を外れ、保険料の負担が生じる可能性があります。

ただ、法制度は毎年のように改定されており、今後も「壁」は変わっていくものと予想されます。扶養の範囲で働くなら、国税庁や厚生労働省など関係省庁の公式情報や信頼できる報道などで引き続き情報を集めていく姿勢が大切です。

ただ、法制度は毎年のように改定されており、今後も「壁」は変わっていくものと予想されます。扶養の範囲で働くなら、国税庁や厚生労働省など関係省庁の公式情報や信頼できる報道などで引き続き情報を集めていく姿勢が大切です。

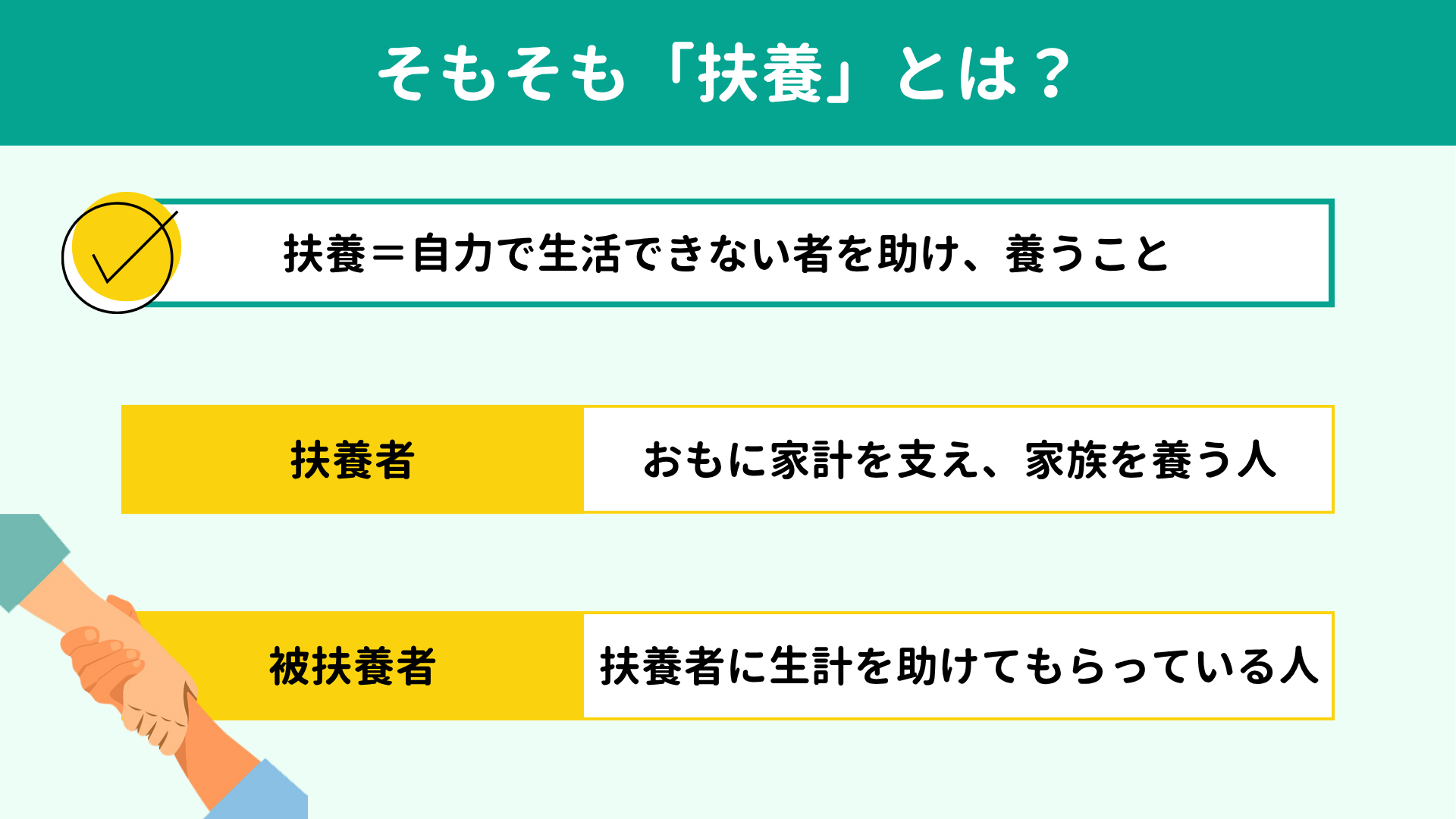

さて、あなたは「扶養」が具体的に何を指すのか説明できますか?

ここではまず「扶養」の意味を理解していきましょう。すでに知っている方は次の章に進んでいただいて構いません。

扶養とは「自力で生活できない者を助け養うこと。生活の世話をすること」と定義されています。つまり、家計のおもな稼ぎ手である 一家の大黒柱は「家族を扶養する人(扶養者)」です。一方、大黒柱の給与で生計を立てている配偶者や子ども、親など6親等内の親族は「扶養される人(被扶養者)」となります。被扶養者は「扶養家族」とも呼ばれます。

扶養者・被扶養者を簡単にまとめておきましょう。

● 扶養者=家族を養う人(家族を扶養する人)=一家の大黒柱

● 被扶養者=大黒柱に養われる人(扶養される人)=扶養家族

国の定める条件のもと扶養範囲に入ると、扶養者・被扶養者はさまざまな優遇措置が受けられます。たとえば扶養者は住民税・所得税の負担が軽減されますし、被扶養者(養われる側)は年金や健康保険など社会保険料の支払いが免除されます。

優遇措置については次章以降でくわしく説明していきますので、この時点では「扶養」の意味と扶養制度について、大まかに理解しておきましょう。

ここではまず「扶養」の意味を理解していきましょう。すでに知っている方は次の章に進んでいただいて構いません。

扶養とは「自力で生活できない者を助け養うこと。生活の世話をすること」と定義されています。つまり、家計のおもな稼ぎ手である 一家の大黒柱は「家族を扶養する人(扶養者)」です。一方、大黒柱の給与で生計を立てている配偶者や子ども、親など6親等内の親族は「扶養される人(被扶養者)」となります。被扶養者は「扶養家族」とも呼ばれます。

扶養者・被扶養者を簡単にまとめておきましょう。

● 扶養者=家族を養う人(家族を扶養する人)=一家の大黒柱

● 被扶養者=大黒柱に養われる人(扶養される人)=扶養家族

国の定める条件のもと扶養範囲に入ると、扶養者・被扶養者はさまざまな優遇措置が受けられます。たとえば扶養者は住民税・所得税の負担が軽減されますし、被扶養者(養われる側)は年金や健康保険など社会保険料の支払いが免除されます。

優遇措置については次章以降でくわしく説明していきますので、この時点では「扶養」の意味と扶養制度について、大まかに理解しておきましょう。

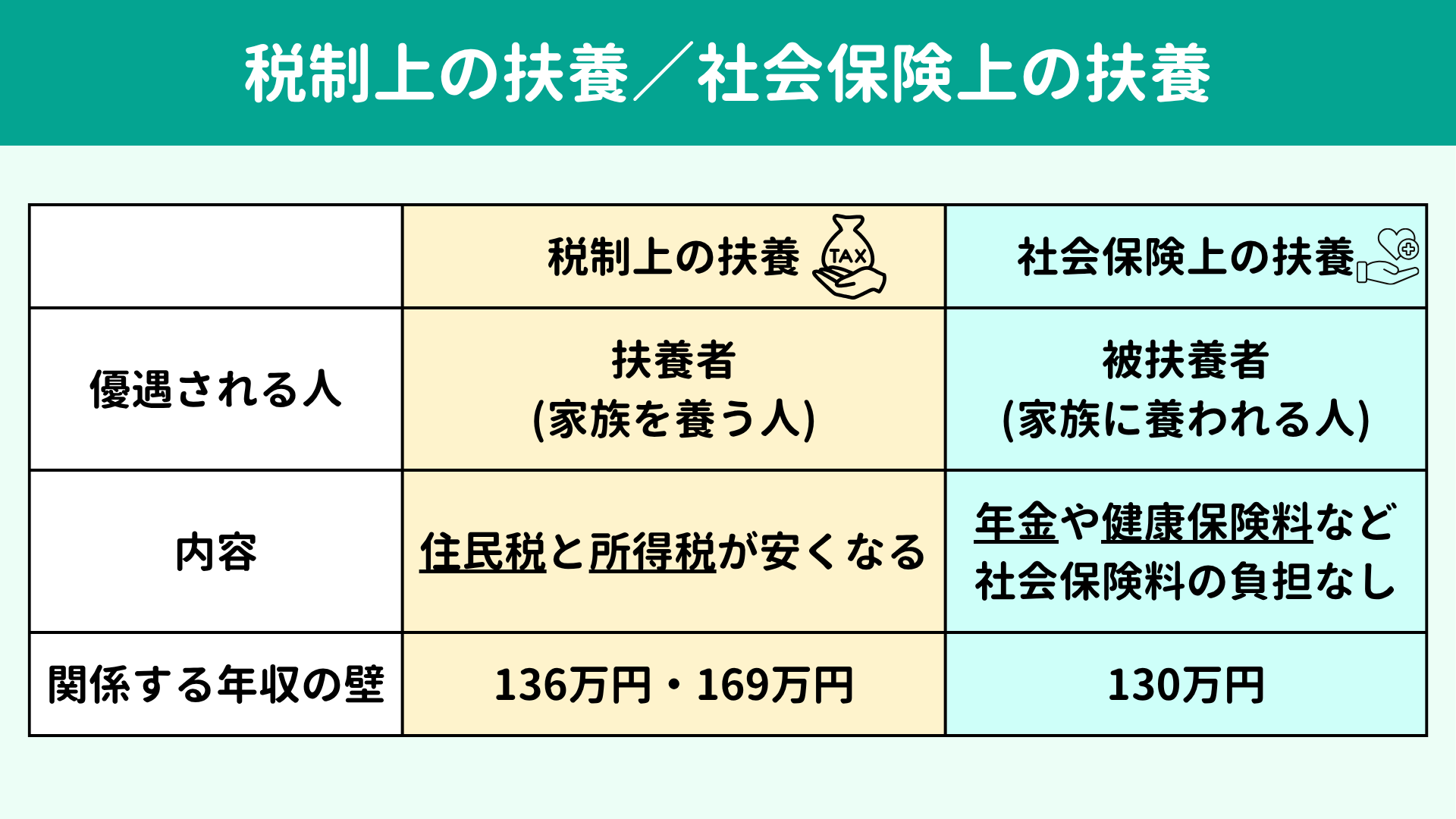

扶養に入るといっても、税制上の扶養と社会保険の扶養では条件が異なります。さらに、税制上の扶養も受けられる優遇の内容ごとに条件が異なります。こうした扶養のしくみから年収の壁が複数に分かれており、難しく感じる理由になっているといえるでしょう。

年収の壁をスムーズに理解するために、ここでは税制上の扶養と社会保険上の扶養について解説していきます。

年収の壁をスムーズに理解するために、ここでは税制上の扶養と社会保険上の扶養について解説していきます。

税制上の扶養は、被扶養者の年収が一定以下の場合に、

扶養者の給与年収から一定額を差し引ける優遇措置(扶養控除)です。被扶養者の年収では136万円、169万円がおもに関係します。

税制上の扶養に入って扶養控除を受けるメリットは、一家の大黒柱である扶養者の税金が安くなる点です。控除額は被扶養者の年収と扶養者の年収によって決まり、70歳未満の配偶者なら最大38万円の扶養控除を受けられます。

では、実際にどのくらい税金が安くなるのでしょうか?

たとえば扶養者が満額の38万円の扶養控除を受けたとすると、所得税と住民税をあわせて年間7万円ほど税負担が軽くなります。

● 所得税:38万円×10%=3万8,000円

● 住民税:33万円×10%=3万1,000円

● 合計:6万9,000円

繰り返しますが、税制上の扶養は扶養者の所得税と住民税が安くなる優遇制度で、被扶養者の手取り収入には影響が出ません。扶養者に対して「所得が低い人(被扶養者)の面倒をみてあげているなら、税金を安くしますね」といった、国からの減税措置ともいえますね。

税制上の扶養に入って扶養控除を受けるメリットは、一家の大黒柱である扶養者の税金が安くなる点です。控除額は被扶養者の年収と扶養者の年収によって決まり、70歳未満の配偶者なら最大38万円の扶養控除を受けられます。

では、実際にどのくらい税金が安くなるのでしょうか?

たとえば扶養者が満額の38万円の扶養控除を受けたとすると、所得税と住民税をあわせて年間7万円ほど税負担が軽くなります。

● 所得税:38万円×10%=3万8,000円

● 住民税:33万円×10%=3万1,000円

● 合計:6万9,000円

繰り返しますが、税制上の扶養は扶養者の所得税と住民税が安くなる優遇制度で、被扶養者の手取り収入には影響が出ません。扶養者に対して「所得が低い人(被扶養者)の面倒をみてあげているなら、税金を安くしますね」といった、国からの減税措置ともいえますね。

社会保険上の扶養とは、

扶養者が勤務先で加入している厚生年金や健康保険に、被扶養者も加入できる優遇措置です。年収の壁では130万円が関係します。

社会保険上の扶養に入るメリットは、被扶養者が年金・健康保険などの社会保険料を自分で支払わなくても、保険に加入しているとみなされる点です。扶養者が厚生年金に加入する会社員であれば、扶養に入る配偶者(被扶養者)は国民年金の支払いが免除され、健康保険は扶養者が加入する健康保険に保険料なしで加入できます。

これがどれほどのインパクトになるか、数字で具体的にみてみましょう。

仮に30歳で結婚し、60歳まで30年間にわたって配偶者の社会保険上の扶養に入っていたケースを想定します。2026年度の国民年金保険料は月々1万7,920円ですから、被扶養者は30年で約645万円もの年金支払が免除されます。そのうえ30年間欠かさず国民年金を支払っていた人と同額の年金を受け取れるわけですから、大きな優遇措置だといえるでしょう。

ほかにも、被扶養者は健康保険料を自分で支払わずとも医療サービスを3割の医療費負担で受けられます。さらに、40歳以上になっても介護保険料は無料です。

このように、社会保険上の扶養は被扶養者の年金・健康保険料の負担が0になる優遇制度です。税制上の扶養とは反対に「被扶養者が得をする制度」と言い換えられます。

社会保険上の扶養に入るメリットは、被扶養者が年金・健康保険などの社会保険料を自分で支払わなくても、保険に加入しているとみなされる点です。扶養者が厚生年金に加入する会社員であれば、扶養に入る配偶者(被扶養者)は国民年金の支払いが免除され、健康保険は扶養者が加入する健康保険に保険料なしで加入できます。

これがどれほどのインパクトになるか、数字で具体的にみてみましょう。

仮に30歳で結婚し、60歳まで30年間にわたって配偶者の社会保険上の扶養に入っていたケースを想定します。2026年度の国民年金保険料は月々1万7,920円ですから、被扶養者は30年で約645万円もの年金支払が免除されます。そのうえ30年間欠かさず国民年金を支払っていた人と同額の年金を受け取れるわけですから、大きな優遇措置だといえるでしょう。

ほかにも、被扶養者は健康保険料を自分で支払わずとも医療サービスを3割の医療費負担で受けられます。さらに、40歳以上になっても介護保険料は無料です。

このように、社会保険上の扶養は被扶養者の年金・健康保険料の負担が0になる優遇制度です。税制上の扶養とは反対に「被扶養者が得をする制度」と言い換えられます。

税制上の扶養と社会保険上の扶養の大きな違いは、優遇を受ける対象者と優遇内容の2点です。これまでに説明した内容を表で一度整理しておきましょう。

| 税制上の扶養 | 社会保険上の扶養 | |

| 優遇される人 | 扶養者(家族を養う人) | 被扶養者(家族に養われる人) |

| 優遇内容 | 扶養控除により 住民税と所得税が安くなる |

年金や健康保険料など 社会保険料の支払いが免除される |

| 関係する「壁」 | 136万円、169万円 | 130万円 |

この先はいよいよ4種類の「年収の壁」について具体的に解説していきます。誰がどのような優遇を受けられるのか、ここで大枠を把握したうえで読み進めてくださいね。

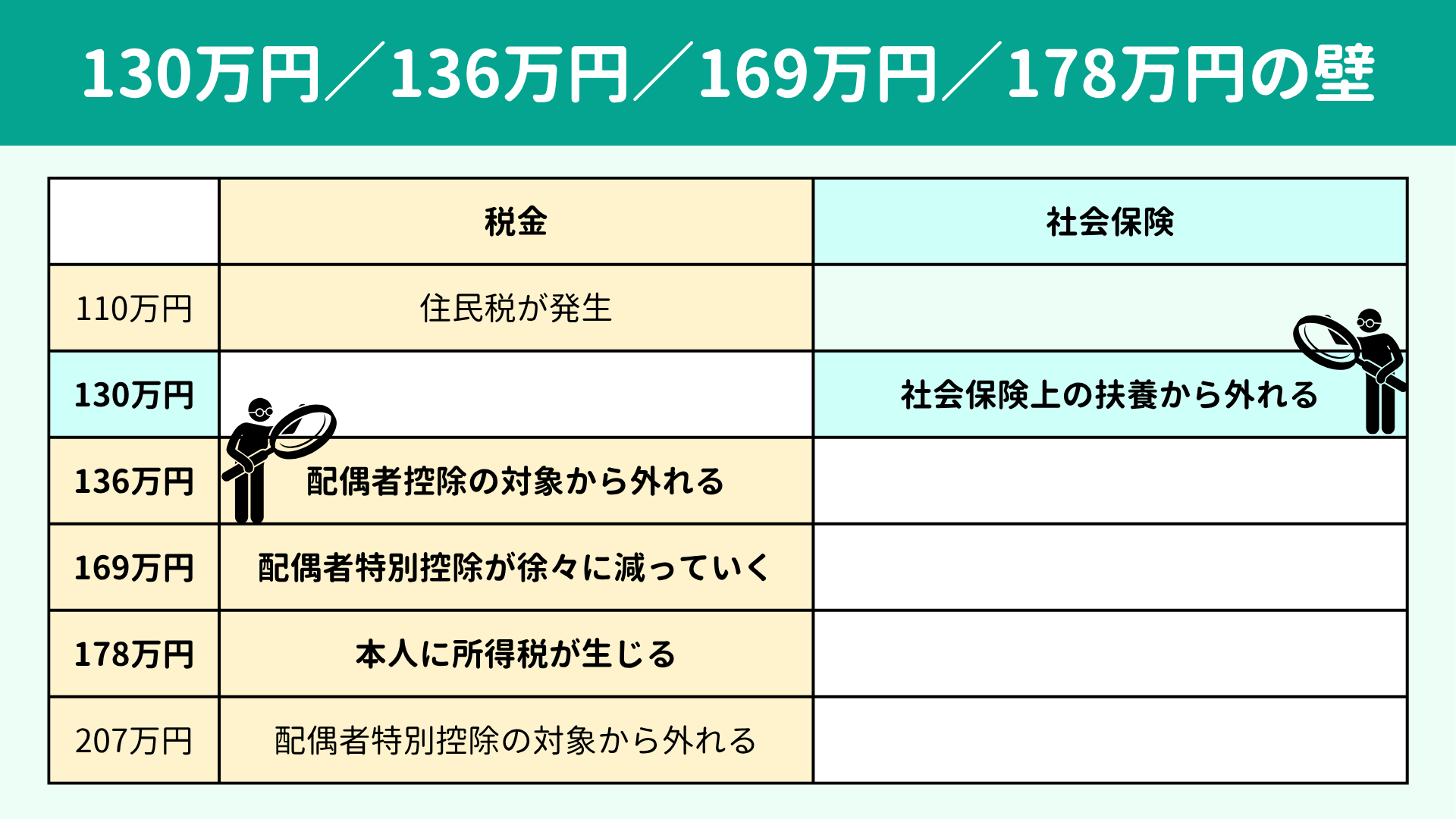

厳密に分類すると、実は4種類以上の「年収の壁」が存在します。なかでも代表的なものが130万円/136万円/169万円/178万円の壁です。

それぞれの年収に達するとどのような変化があるのか、基本的なものを下表にまとめてみました。(扶養者・被扶養者ともに収入源は給与のみの場合を想定しています)

それぞれの年収に達するとどのような変化があるのか、基本的なものを下表にまとめてみました。(扶養者・被扶養者ともに収入源は給与のみの場合を想定しています)

| 税金に関係 | 社会保険に関係 | |

| 110万円 | 住民税が発生 | |

| 130万円 | 社会保険の扶養から外れる 社会保険料の支払いが発生 |

|

| 136万円 | 配偶者控除を受けられなくなる | |

| 169万円 | 配偶者特別控除(満額38万円)が 段階的に減っていく(※) |

|

| 178万円 | 所得税が発生 | |

| 207万円 | 配偶者特別控除を受けられなくなる |

※扶養者の年収が多いと控除額は少なくなります

くわしい説明は次章に譲りますが、配偶者控除・配偶者特別控除とは「税制上の扶養」でお伝えした扶養控除の一種で、配偶者を扶養している人に適用される制度です。

また、被扶養者の年収以外にも勤務先の規模や勤務時間、扶養者の年収などにより扶養に入るかどうか、ならびに優遇内容が変わってきます。次章以降を参考にしながら、必ず公式情報の確認・勤務先への確認をおこなってくださいね。

くわしい説明は次章に譲りますが、配偶者控除・配偶者特別控除とは「税制上の扶養」でお伝えした扶養控除の一種で、配偶者を扶養している人に適用される制度です。

また、被扶養者の年収以外にも勤務先の規模や勤務時間、扶養者の年収などにより扶養に入るかどうか、ならびに優遇内容が変わってきます。次章以降を参考にしながら、必ず公式情報の確認・勤務先への確認をおこなってくださいね。

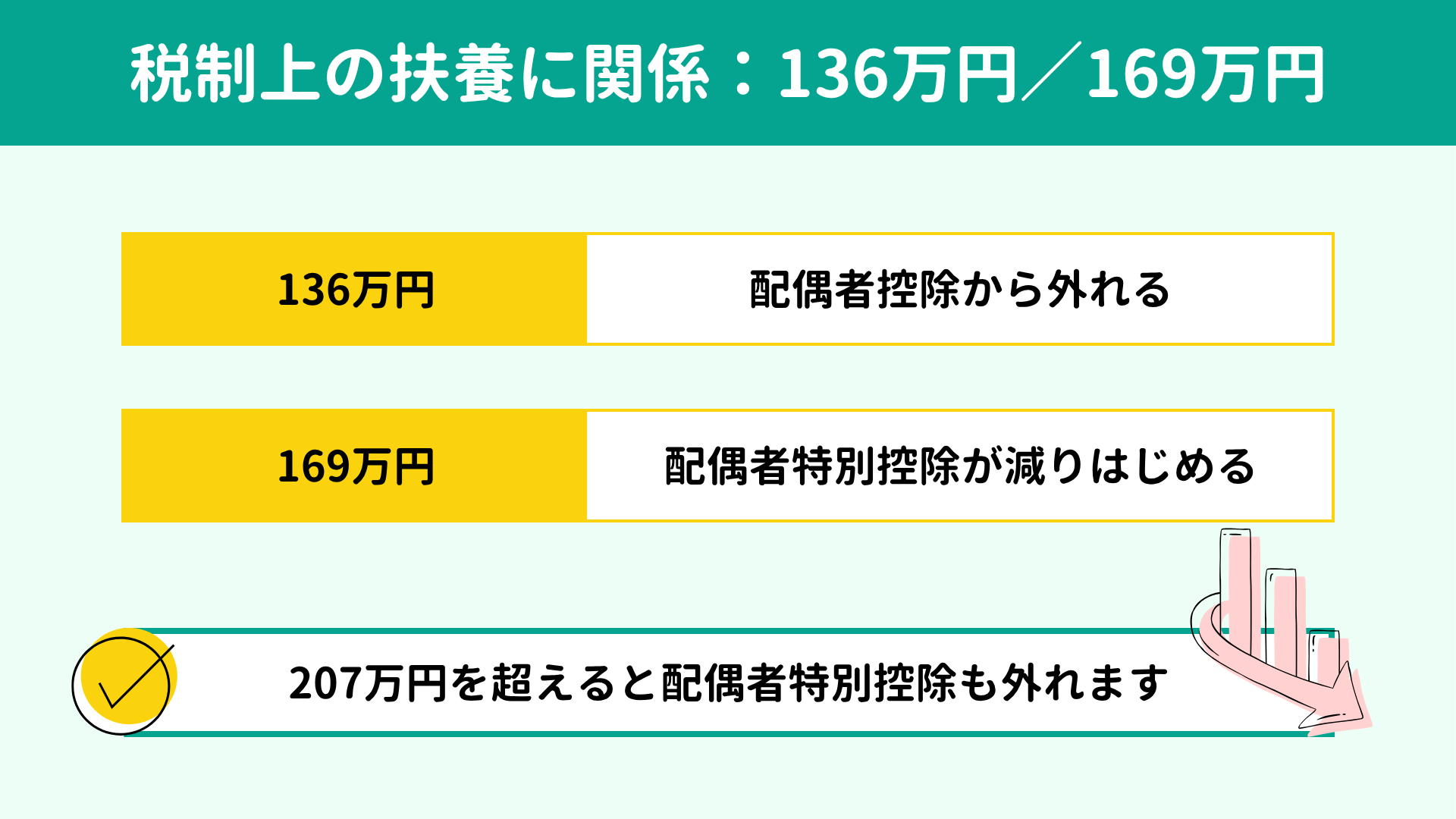

本章からはいよいよ、一つひとつの年収の壁について理解を深めていきますよ。先に税制上の扶養に関係する、136万円の壁と169万円の壁からみていきましょう!

配偶者控除は、

被扶養者である配偶者の給与収入が136万円以下の場合、扶養者の所得から最大で38万円を控除できる制度です。2025年度までは123万円、それ以前は103万円でしたが、2026年度からは136万円に引き上げられました。

136万円の壁に関して押さえておきたいポイントは2つです。

まず、136万円を超えてもただちに家計は影響が出ません。従来は103万円を超えると所得税が発生したため、この壁を意識する方も多くみられました。しかし配偶者控除を受けられなくなっても、次節で説明する配偶者特別控除がまだ受けられます。加えて、2026年度からは所得税が発生する年収が178万円超に引き上げられました。

ですから、本記事で取り上げる4つの「壁」のうち、136万円の壁については意識する必要性が低いといってよいでしょう。

次に、この136万円の壁は2027年度までの限定的なものである点です。2026年度・2027年度は特例として5万円が加算されており、2028年度以降は131万円に引き下がる可能性があります。

もちろん状況によっては136万円が維持されるかもしれませんが、実際どう転ぶかは分かりません。法制度の改正の際にはこうした時限的措置も多くみられるため、私も公式情報の確認を口酸っぱく促しているわけです。

136万円の壁に関して押さえておきたいポイントは2つです。

まず、136万円を超えてもただちに家計は影響が出ません。従来は103万円を超えると所得税が発生したため、この壁を意識する方も多くみられました。しかし配偶者控除を受けられなくなっても、次節で説明する配偶者特別控除がまだ受けられます。加えて、2026年度からは所得税が発生する年収が178万円超に引き上げられました。

ですから、本記事で取り上げる4つの「壁」のうち、136万円の壁については意識する必要性が低いといってよいでしょう。

次に、この136万円の壁は2027年度までの限定的なものである点です。2026年度・2027年度は特例として5万円が加算されており、2028年度以降は131万円に引き下がる可能性があります。

もちろん状況によっては136万円が維持されるかもしれませんが、実際どう転ぶかは分かりません。法制度の改正の際にはこうした時限的措置も多くみられるため、私も公式情報の確認を口酸っぱく促しているわけです。

配偶者特別控除は、被扶養者である配偶者の給与収入が136万円を超えて

配偶者控除の対象外となっても、被扶養者(配偶者)の収入に応じて扶養者が一定の控除を受けられる制度です。

控除額は扶養者と被扶養者の両者の年収に応じて決まり、被扶養者の年収が169万円以下であれば、扶養者の所得から13万円〜38万円を差し引けます。

また、被扶養者の年収が169万円を超えても、ただちに控除がなくなるわけではありません。控除額は被扶養者の年収が増えるにつれて段階的に減っていき、最終的に207万円以上になると控除額が0円になります。

税制上の扶養に入るなら、被扶養者は年収169万円(月収で約14万円)を意識すればよいといえるでしょう。

控除額は扶養者と被扶養者の両者の年収に応じて決まり、被扶養者の年収が169万円以下であれば、扶養者の所得から13万円〜38万円を差し引けます。

また、被扶養者の年収が169万円を超えても、ただちに控除がなくなるわけではありません。控除額は被扶養者の年収が増えるにつれて段階的に減っていき、最終的に207万円以上になると控除額が0円になります。

税制上の扶養に入るなら、被扶養者は年収169万円(月収で約14万円)を意識すればよいといえるでしょう。

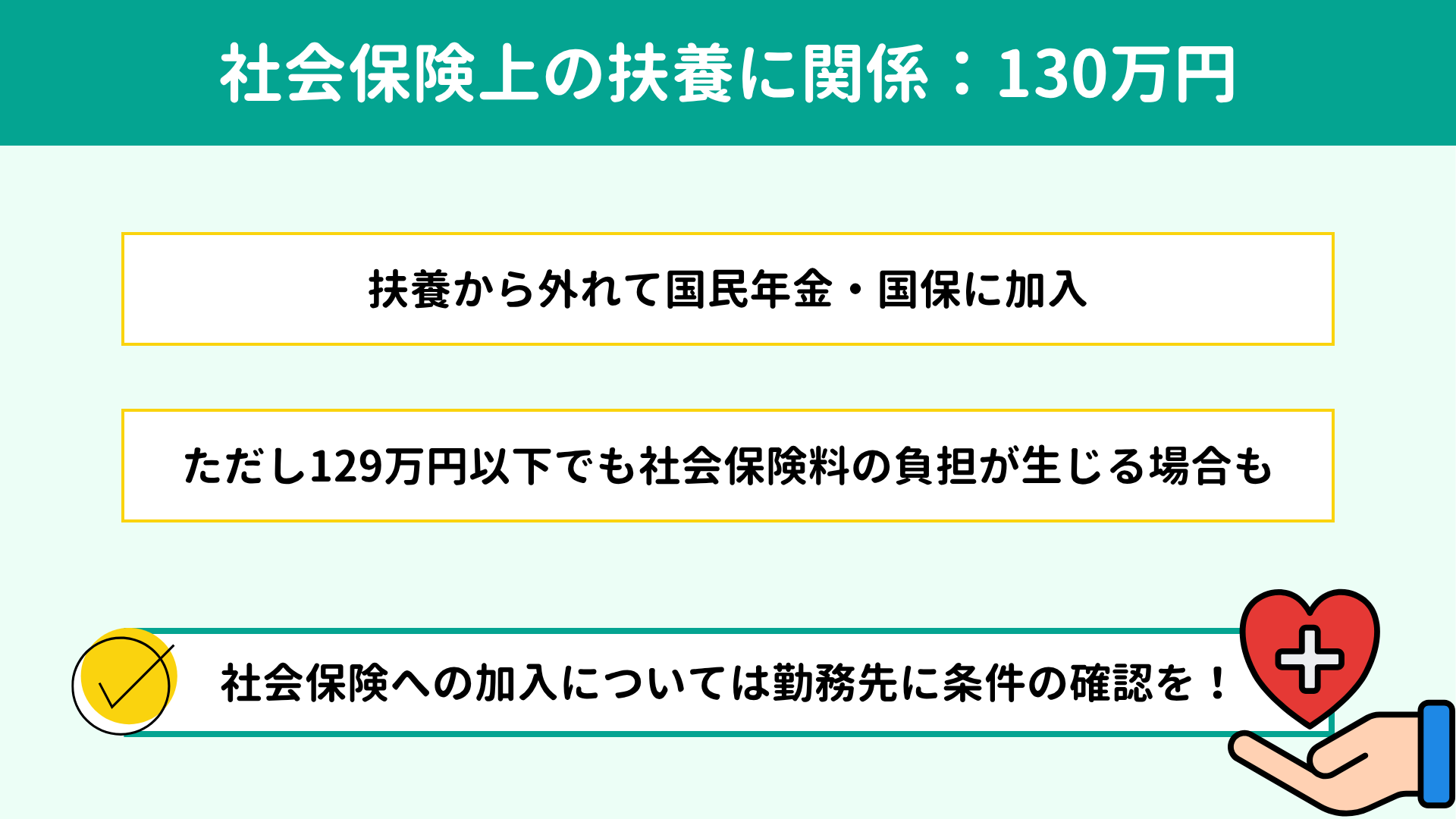

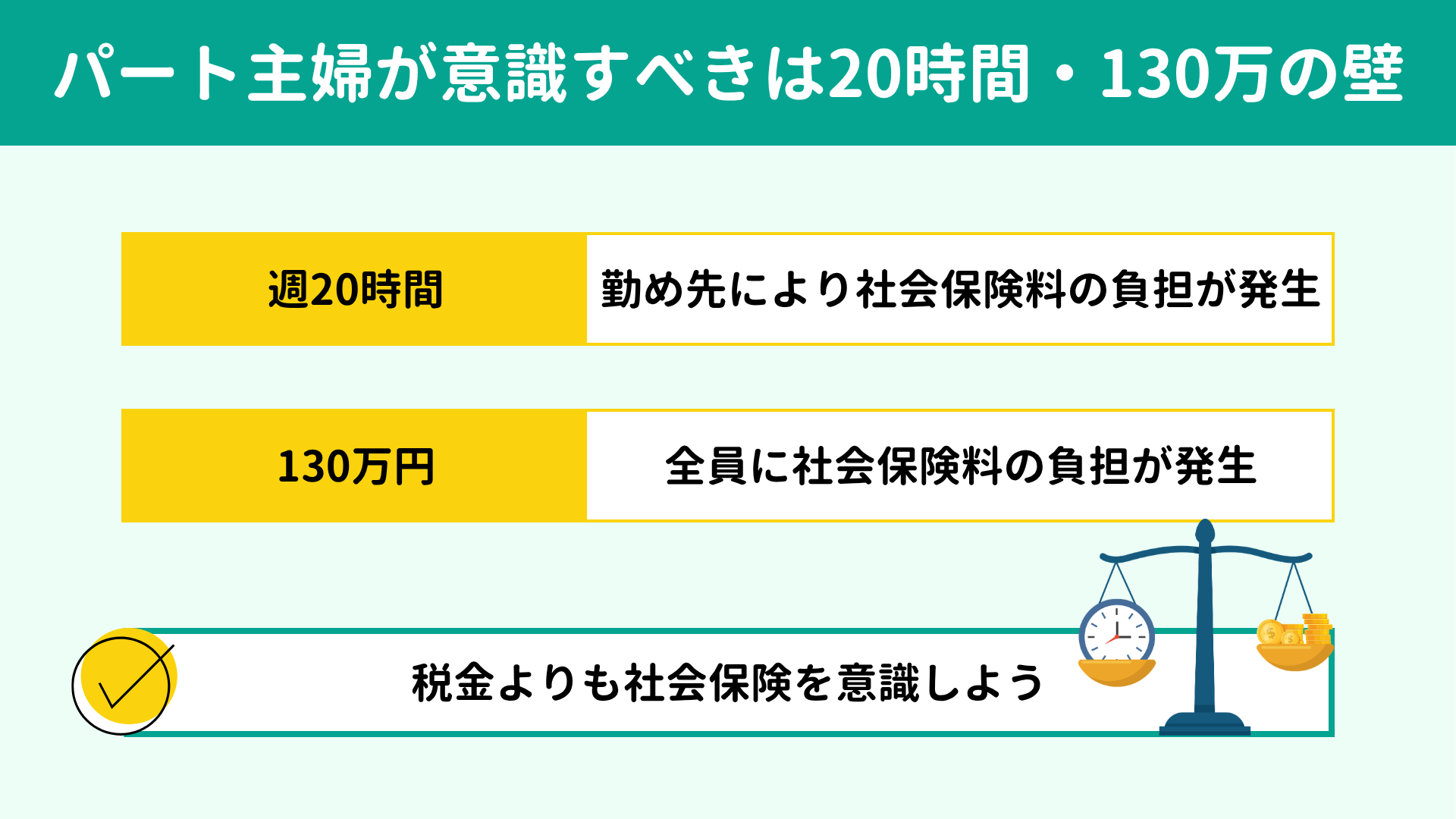

パート主婦(主夫)が本当に意識したい年収は、社会保険上の扶養を外れる130万円です。社会保険上の扶養は、被扶養者にとって嬉しい制度でしたね。パートでの給与収入が社会保険上の扶養範囲内なら、社会保険料の負担なしに社会保険に加入できるからです。

2025年度までは106万円/130万円と2つの壁が存在しましたが、改定によって106万円の壁が撤廃されました。

では130万円だけを意識しておけばよいか?といえば、答えはNOです。2026年度の改定によって、社会保険上の扶養に入るには年収だけでなく勤務時間も気にする必要が出てきました。本章でポイントをしっかり押さえていきましょう。

2025年度までは106万円/130万円と2つの壁が存在しましたが、改定によって106万円の壁が撤廃されました。

では130万円だけを意識しておけばよいか?といえば、答えはNOです。2026年度の改定によって、社会保険上の扶養に入るには年収だけでなく勤務時間も気にする必要が出てきました。本章でポイントをしっかり押さえていきましょう。

年収が130万円以上になると、社会保険上の扶養から外れます。国民年金・国民健康保険あるいは厚生年金・パート先の健康保険に自分で加入するため、

社会保険料の負担が生じます。

社会保険料の負担額は年収の15%〜20%ほどが一般的です。仮にパートでの給与収入が年間130万円だとすると、社会保険料は約20万円〜30万円です。手取りの年収は100万円〜110万円ほどに減ってしまいますね。

毎月10万円を稼いで年収120万円の人と、毎月11万円を稼いで年収132万円の人の手取り額を比べると、年収120万円の人のほうが10万円〜20万円ほど多くなります。

130万円の壁を意識する人が多い理由はこうした点にあり、年収が130万円を少しはみ出る程度なら129万円以下に抑えたほうが有利といえるでしょう。

ところが、話はそう簡単ではありません。2026年度以降は制度の改定により、年収だけでなく勤務時間も意識する必要が出てきたからです。次節でくわしく解説します。

社会保険料の負担額は年収の15%〜20%ほどが一般的です。仮にパートでの給与収入が年間130万円だとすると、社会保険料は約20万円〜30万円です。手取りの年収は100万円〜110万円ほどに減ってしまいますね。

毎月10万円を稼いで年収120万円の人と、毎月11万円を稼いで年収132万円の人の手取り額を比べると、年収120万円の人のほうが10万円〜20万円ほど多くなります。

130万円の壁を意識する人が多い理由はこうした点にあり、年収が130万円を少しはみ出る程度なら129万円以下に抑えたほうが有利といえるでしょう。

ところが、話はそう簡単ではありません。2026年度以降は制度の改定により、年収だけでなく勤務時間も意識する必要が出てきたからです。次節でくわしく解説します。

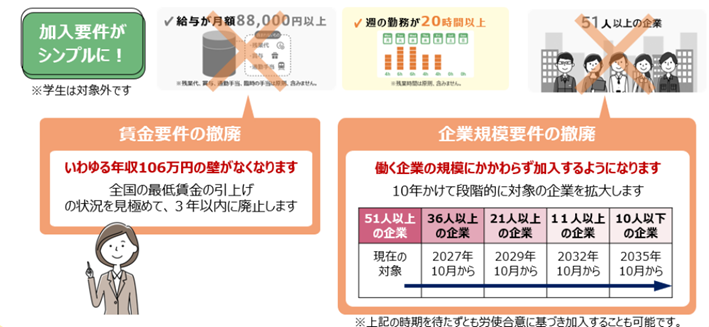

従来はパート主婦(主夫)で年収106万円以上になると、パート先の厚生年金・健康保険への加入が必要なケースがありました。2026年度からはこの106万円の条件が廃止されます。

2026年度時点では、 週の勤務が20時間以上かつ、パート先の企業規模が51人以上の場合に、パート先で社会保険に加入することになります。さらに、企業規模の要件は今後約10年をかけて段階的に撤廃が進み、2035年には企業規模に関わらず20時間以上の勤務で社会保険への加入が義務づけられる予定です。

2026年度時点では、 週の勤務が20時間以上かつ、パート先の企業規模が51人以上の場合に、パート先で社会保険に加入することになります。さらに、企業規模の要件は今後約10年をかけて段階的に撤廃が進み、2035年には企業規模に関わらず20時間以上の勤務で社会保険への加入が義務づけられる予定です。

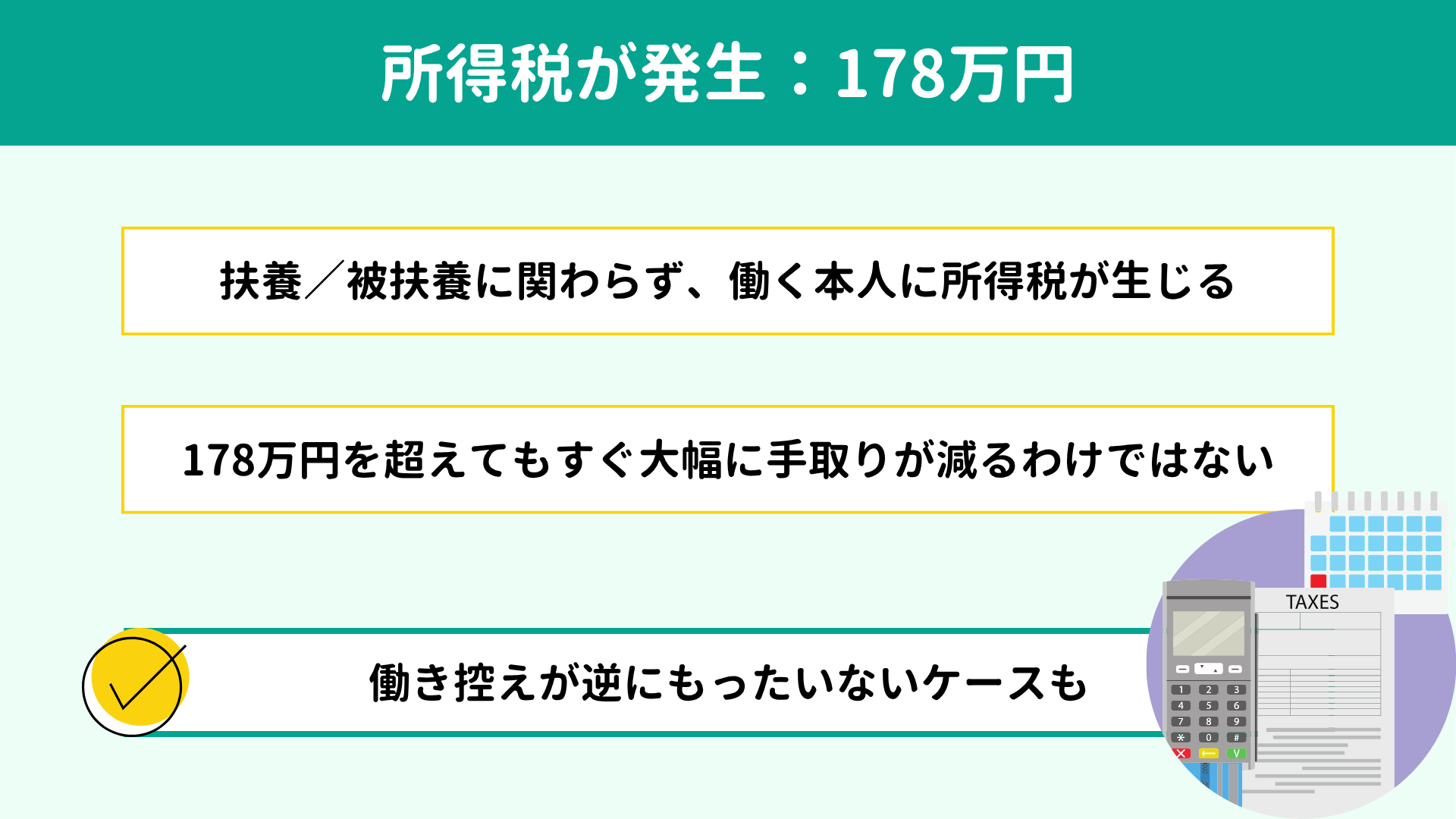

年収178万円を超えると、

パート主婦(主夫)本人に所得税が生じます。

同じく税金が関係する136万円/169万円の壁と分けている理由は、178万円を超えても「扶養による優遇」がなくなるわけではないからです。被扶養者の年収が136万円や169万円を超えると、配偶者控除・配偶者特別控除が適用除外または減額されます。一方、178万円は所得税が課されるか否かの単なる境界線で、「扶養」という考え方が当てはまりません。

178万円の壁について押さえておきたいポイントは2つです。

まず、給与収入の場合は178万円を超えたらただちに所得税がかかるわけではありません。年収178万円の水準であれば、社会保険料をご自身で負担しているためです。支払った社会保険料の額は「社会保険料控除」として年収から差し引けますので、実際に所得税非課税で働ける水準は178万円を上回るケースが多いと考えられます。

次に、もし収入が増えて所得税の対象になったとしても、負担は年間で数千円程度と家計に影響が出にくい額である点を覚えておきましょう。例として年収が215万円程度の場合、年間で納める所得税は約2,000円です。

こうした負担の小ささから、私としては178万円の壁についてもあまり神経質になる必要はないと考えています。

同じく税金が関係する136万円/169万円の壁と分けている理由は、178万円を超えても「扶養による優遇」がなくなるわけではないからです。被扶養者の年収が136万円や169万円を超えると、配偶者控除・配偶者特別控除が適用除外または減額されます。一方、178万円は所得税が課されるか否かの単なる境界線で、「扶養」という考え方が当てはまりません。

178万円の壁について押さえておきたいポイントは2つです。

まず、給与収入の場合は178万円を超えたらただちに所得税がかかるわけではありません。年収178万円の水準であれば、社会保険料をご自身で負担しているためです。支払った社会保険料の額は「社会保険料控除」として年収から差し引けますので、実際に所得税非課税で働ける水準は178万円を上回るケースが多いと考えられます。

次に、もし収入が増えて所得税の対象になったとしても、負担は年間で数千円程度と家計に影響が出にくい額である点を覚えておきましょう。例として年収が215万円程度の場合、年間で納める所得税は約2,000円です。

こうした負担の小ささから、私としては178万円の壁についてもあまり神経質になる必要はないと考えています。

従来は年収の壁のなかでも130万円を意識して働くパート主婦(主夫)が多くみられました。なぜなら130万円以上になると社会保険の扶養から外れて社会保険料の負担が生じ、手取りの収入が減るためです。

では、2026年度の改定後も年収を129万円以下に抑えたほうがよいのでしょうか。

私からの回答は以下のとおりです。

では、2026年度の改定後も年収を129万円以下に抑えたほうがよいのでしょうか。

私からの回答は以下のとおりです。

- 130万円だけでなくパート先の社会保険加入要件も重要

- ギリギリ130万円以上になるなら、手取りが減る点で不利といえる

それぞれ解説していきます。

大切なことですので繰り返しますが、

年収が129万円以下でも週20時間以上の勤務で社会保険への加入が求められるケースがあります。現在は51人以上の企業で週20時間以上働いていると、扶養を外れてパート先の社会保険に加入することになります。

なお、今後は企業規模の要件が徐々に撤廃され、勤務時間のみが要件として残る予定です。

なお、今後は企業規模の要件が徐々に撤廃され、勤務時間のみが要件として残る予定です。

出典:「年収の壁」への対応|厚生労働省

気をつけたいのは、50人以下の企業でパートをしている方です。この規模の企業は今のところ社会保険に加入しなくてもよいこととなっていますが、なかには加入済の企業もみられます。週20時間を意識すべきかどうかが変わってきますので、必ずパート先に社会保険の状況を確認しましょう。

気をつけたいのは、50人以下の企業でパートをしている方です。この規模の企業は今のところ社会保険に加入しなくてもよいこととなっていますが、なかには加入済の企業もみられます。週20時間を意識すべきかどうかが変わってきますので、必ずパート先に社会保険の状況を確認しましょう。

社会保険の扶養をギリギリの水準で外れると、社会保険料の負担が発生するために手取りの年収が下がります。社会保険料の負担は年収の15%〜20%ですので、額面の年収で150万円〜160万円ほど稼いでも、手取りは130万円程度になります。

つまり、額面年収が130万円〜150万円のあいだは手取りが130万円を下回るため、それなら最初から129万円以下にとどめたほうが金銭的にも時間的にも有利でしょう。

具体的な数字を使って考えてみましょう。

時給1,500円のパートで年収129万円/年収150万円を得ようとすると、勤務時間の差はどれほどになるでしょうか。

つまり、額面年収が130万円〜150万円のあいだは手取りが130万円を下回るため、それなら最初から129万円以下にとどめたほうが金銭的にも時間的にも有利でしょう。

具体的な数字を使って考えてみましょう。

時給1,500円のパートで年収129万円/年収150万円を得ようとすると、勤務時間の差はどれほどになるでしょうか。

| 年収129万円の場合は860時間の勤務を要し、1ヵ月あたり約72時間です。 一方、年収150万円の場合は1,000時間が必要で、1ヵ月あたり約84時間です。 |

手取りは同じ129万円なのに、1ヵ月あたりの勤務時間差は12時間、年間で144時間(丸6日分!)にもなります。

もし1ヵ月であと12時間の時間が浮くとしたら、年間で6日が浮くとしたら、嬉しくありませんか。

したがって、週20時間を考慮する必要がなく年収130万円前後で扶養を外れるかどうか悩んでいる方にとっては、以下のいずれかが賢明な選択肢となるでしょう。

もし1ヵ月であと12時間の時間が浮くとしたら、年間で6日が浮くとしたら、嬉しくありませんか。

したがって、週20時間を考慮する必要がなく年収130万円前後で扶養を外れるかどうか悩んでいる方にとっては、以下のいずれかが賢明な選択肢となるでしょう。

- 年収129万円以下にとどめて、社会保険上の扶養に入る

- 年収150万円を超えて、手取りと将来の年金を増やす

私個人的には、パートにこだわらず正社員になる道も検討し、年収150万円といわず数百万円稼げるとよいと考えています。

もちろん事情があって難しい方もいらっしゃるでしょうし、無理をする必要はありません。ただ、可能な方は正社員として働いたほうが年収もぐんとアップして家計に余裕が生まれやすくなるうえ、社会保険への加入で将来の年金も増やせます。

このように、目先の手取り年収だけでなく将来の家計や年金について考えを巡らせる長期的な目線が身につくと、家計管理力が一段上がりますよ!

もちろん事情があって難しい方もいらっしゃるでしょうし、無理をする必要はありません。ただ、可能な方は正社員として働いたほうが年収もぐんとアップして家計に余裕が生まれやすくなるうえ、社会保険への加入で将来の年金も増やせます。

このように、目先の手取り年収だけでなく将来の家計や年金について考えを巡らせる長期的な目線が身につくと、家計管理力が一段上がりますよ!

本記事では130万円/136万円/169万円/178万円と4種類の年収の壁を取り上げて解説してきました。

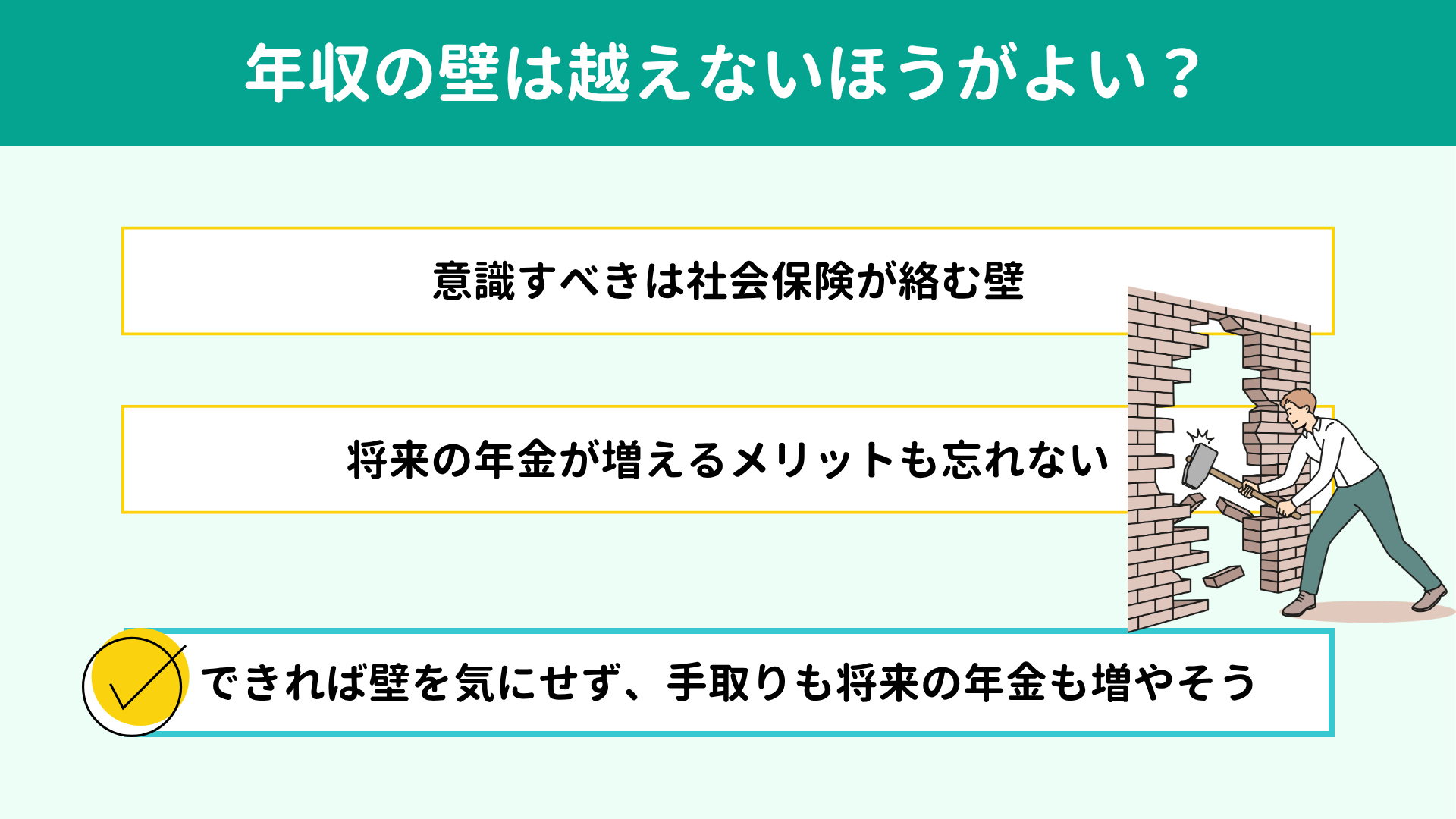

結局、年収の壁は超えないほうがよいのでしょうか?

ここまで読んでくださったあなたならもうお察しかもしれません。私からの回答は「税金や社会保険料をどうしても払いたくないなら年収の壁(と週20時間の壁)を超えないほうがよいが、可能なら壁を気にせずどんどん働こう」です。

とくに意識すべきは 社会保険上の扶養から外れる条件です。

社会保険上の扶養を外れるとご自身で社会保険料の負担が発生し、手取り収入から差し引かれます。一方、パート先で厚生年金への加入によって将来の年金を増やせる点を忘れてはいけません。

前章でもお伝えしたとおり、長い目で家計を考えるのであれば、できれば壁を気にせずどんどん稼いだほうが後々大きなメリットを享受できることを頭に入れておきましょう。

結局、年収の壁は超えないほうがよいのでしょうか?

ここまで読んでくださったあなたならもうお察しかもしれません。私からの回答は「税金や社会保険料をどうしても払いたくないなら年収の壁(と週20時間の壁)を超えないほうがよいが、可能なら壁を気にせずどんどん働こう」です。

とくに意識すべきは 社会保険上の扶養から外れる条件です。

社会保険上の扶養を外れるとご自身で社会保険料の負担が発生し、手取り収入から差し引かれます。一方、パート先で厚生年金への加入によって将来の年金を増やせる点を忘れてはいけません。

前章でもお伝えしたとおり、長い目で家計を考えるのであれば、できれば壁を気にせずどんどん稼いだほうが後々大きなメリットを享受できることを頭に入れておきましょう。

本記事では「扶養」の定義から扶養の種類、年収の壁と超えた場合の影響について解説してきました。要点を振り返ってみましょう。

|

いわゆる「年収の壁」は毎年のように制度が改定され、年々複雑になっていると感じます。今後も引き続き改定が見込まれており「来年度も今年度と同じ」とは限りません。

ですが、昨今の改定内容からは、税制上の扶養には入りやすくなっている反面、社会保険上の扶養からは外れやすくなっている傾向がみられます。106万円の壁の撤廃や企業規模要件の順次撤廃がその具体例です。このため、パート先の社会保険への加入が必要になる条件をきちんと押さえておくことが大切です。

また、みなさん育児や介護などそれぞれ事情・価値観があることと思いますが、可能ならあまり「壁」にこだわらず、将来のためにどんどん稼いでほしい、というのが私の本音です。

扶養から外れるというとデメリットばかりが注目されがちです。しかし、老後もらえる年金が増える、そもそも毎月の収入が増えて目先の家計にも余裕が生まれやすくなるといったメリットにも目を向けてみてほしいと思います。

実際に年収の壁を超えて働いたら家計にいくらの影響が出るのか。

もし余裕が生まれるとしたら、賢い使い道は?など、気になる方はお気軽にお問い合わせください。

広く一般に向けた記事だけでは伝えきれない、あなたの家計の最適解を導き出します。

なお、初回面談は無料です。お問い合わせは左下のバナーまたはこちらのお問い合わせフォームからどうぞ。

【関連記事】

ですが、昨今の改定内容からは、税制上の扶養には入りやすくなっている反面、社会保険上の扶養からは外れやすくなっている傾向がみられます。106万円の壁の撤廃や企業規模要件の順次撤廃がその具体例です。このため、パート先の社会保険への加入が必要になる条件をきちんと押さえておくことが大切です。

また、みなさん育児や介護などそれぞれ事情・価値観があることと思いますが、可能ならあまり「壁」にこだわらず、将来のためにどんどん稼いでほしい、というのが私の本音です。

扶養から外れるというとデメリットばかりが注目されがちです。しかし、老後もらえる年金が増える、そもそも毎月の収入が増えて目先の家計にも余裕が生まれやすくなるといったメリットにも目を向けてみてほしいと思います。

実際に年収の壁を超えて働いたら家計にいくらの影響が出るのか。

もし余裕が生まれるとしたら、賢い使い道は?など、気になる方はお気軽にお問い合わせください。

広く一般に向けた記事だけでは伝えきれない、あなたの家計の最適解を導き出します。

なお、初回面談は無料です。お問い合わせは左下のバナーまたはこちらのお問い合わせフォームからどうぞ。

【関連記事】