�y2024�z�q��Đ��т̂��߂̏Z��[�����ŃK�C�h�I�T�v��T���̏��������

2024�N8��23��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

2024�N�x�̏Z��[�����Ő��x�i�Z��ؓ������ʍT���j�͑O�N�x����̉����ɂ���Ďq��Đ��т�D��������e�ƂȂ�܂����B

�Z��w���͐l���ő�̔������̂Ƃ����Ă��ߌ��ł͂Ȃ��A���x�ɂ��Ă�������Ɨ������Ă����������̂ł���ˁB

�{�L���͏Z��w�����l���Ă���q��Đ��т݂̂Ȃ���ɐ������m�������͂����邽�߁A�Z��[�����Ő��x�̊T�v����T���̏����܂ł킩��₷��������܂��B

�Z��w���͐l���ő�̔������̂Ƃ����Ă��ߌ��ł͂Ȃ��A���x�ɂ��Ă�������Ɨ������Ă����������̂ł���ˁB

�{�L���͏Z��w�����l���Ă���q��Đ��т݂̂Ȃ���ɐ������m�������͂����邽�߁A�Z��[�����Ő��x�̊T�v����T���̏����܂ł킩��₷��������܂��B

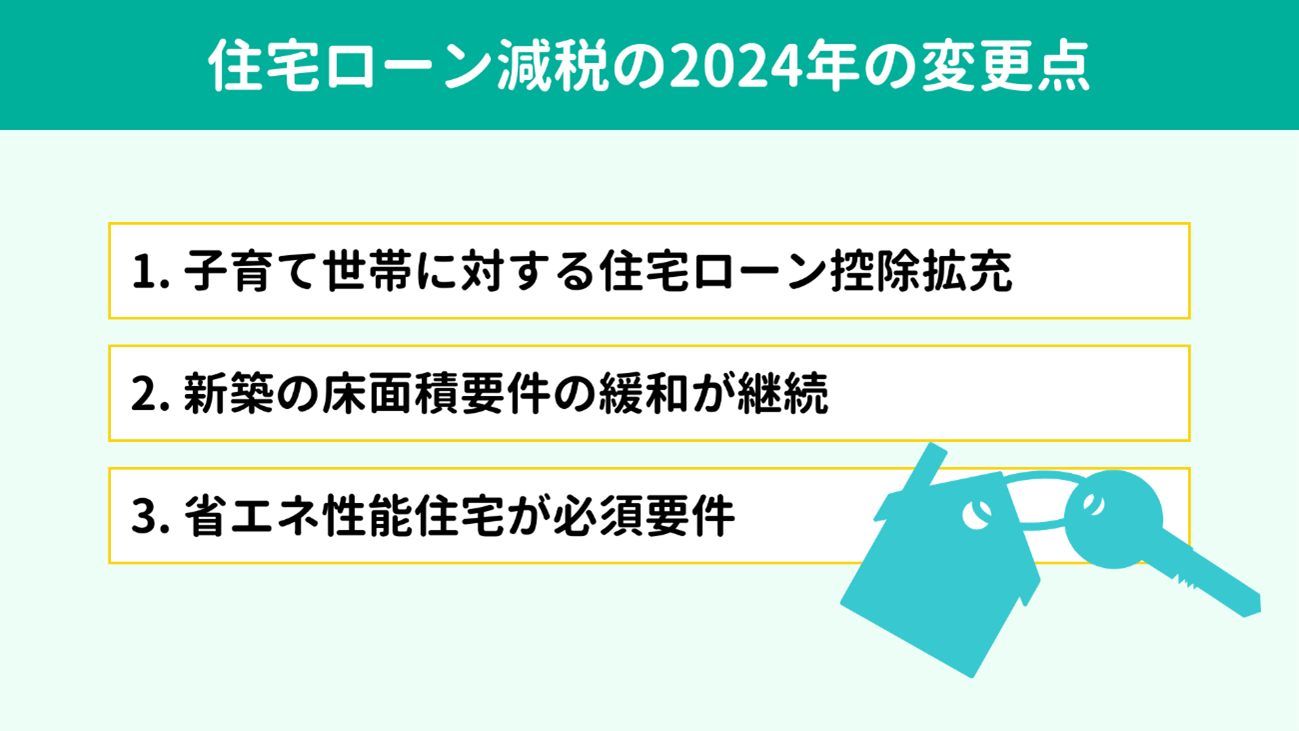

- �Z��[�����Ő��x�̊T�v(2024�N�x�̕ύX�_)

- 1. �q��Đ��тɑ���Z��[���T���̊g�[

- 2. �V�z�Z��̏��ʐϗv���i40 �u�ȏ�j�̊ɘa���p��

- 3. �V�z�ŏZ��[�����ł���ɂ͏Z��̏ȃG�l���\���K�{

- �Z��[�����ł̓K�p����

- �ȃG�l��ɓK������Z��

- �F�蒷���D�ǏZ��E�F���Y�f�Z��i�F��Z��j

- ZEH�����ȃG�l�Z��

- �ȃG�l��K���Z��

- �Z��[�����ł́u�Ŋz�T���v

- �����T��

- �Ŋz�T��

- �Z��w���̍œK���͐l���ꂼ��

�܂��͏Z��[�����Ő��x�̑�g���������Ă����܂��傤�B

<�Z��[�����Ő��x�Ƃ�> |

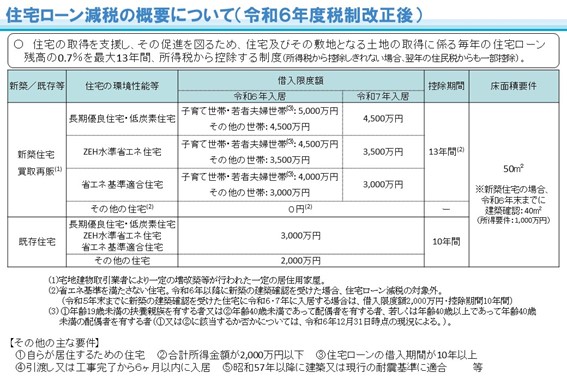

|

�Z��[���������ďZ��̐V�z�E�擾���͑����z���������ꍇ�A�N���̃��[���c����0.7���������Łi�ꕔ�A���N�̏Z���Łj����ő�13�N�ԍT�����鐧�x�ł��B |

�o�T�F�Z��F�Z��[������ - ���y��ʏ�

2024�N�x�͎q��Đ��тւ̎x�������A�Z��i�̋}�㏸��w�i�ɉ��L3�_�̕ύX������܂����B

�@�� �q��Đ��тɑ���Z��[���T���̊g�[

�@�� �V�z�Z��̏��ʐϗv���ɂ��āA50�u�ȏォ��40 �u�ȏ�Ɋɘa

�@�� �ȃG�l��ɓK�������Z��݂̂��Ώ�

�ύX�_���ЂƂ��݂Ă����܂��傤�B

2024�N�x�͎q��Đ��тւ̎x�������A�Z��i�̋}�㏸��w�i�ɉ��L3�_�̕ύX������܂����B

�@�� �q��Đ��тɑ���Z��[���T���̊g�[

�@�� �V�z�Z��̏��ʐϗv���ɂ��āA50�u�ȏォ��40 �u�ȏ�Ɋɘa

�@�� �ȃG�l��ɓK�������Z��݂̂��Ώ�

�ύX�_���ЂƂ��݂Ă����܂��傤�B

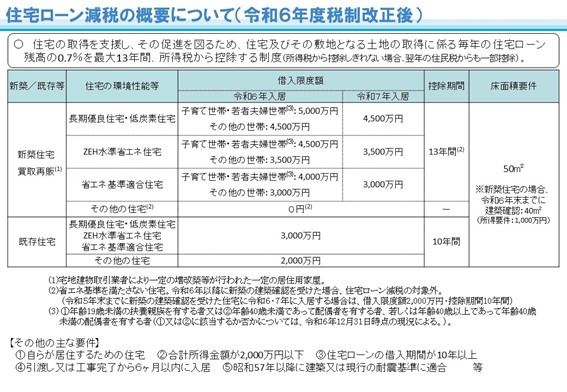

�Z��[�����Ő��x�ł́A�ΏۂƂȂ郍�[���c���̏���z�͓����̎�����Z��\�ɂ���ĈقȂ�܂����A2024�N����ҕv�w�������q��Đ������D���������e�ƂȂ�܂����B

�Ȃ��u��ҕv�w���сv�Ɓu�q��Đ��сv�͉��L�̂Ƃ���ł��B

�@�� ��ҕv�w���сF�v�w���ǂ��炩��40�Ζ����̐���

�@�� �q��Đ��сF19�Ζ������q�ǂ�����������

2024�N�̕ύX�ɂ��A��ҕv�w���сE�q��Đ��тɊY�����Ȃ����т͌��őΏۂƂȂ�ؓ����x�z�̏����500���~�`1,000���~�����������܂����B

����Ŏ�ҕv�w���сE�q��Đ��т͏���������u����A�Z��̏ȃG�l���\�ɉ�����3,000���~�`5,000���~�̂܂܂ł��B

������ 2024�N�̓����������̂��߁A2025�N�ȍ~�ɓ�������ꍇ�͂��̑��̐��тƓ��l�̏���ƂȂ�_�ɒ��ӂ��Ă��������B

<�V�z�Z��E����Ĕ̏Z��̎ؓ����x�z>

�Ȃ��u��ҕv�w���сv�Ɓu�q��Đ��сv�͉��L�̂Ƃ���ł��B

�@�� ��ҕv�w���сF�v�w���ǂ��炩��40�Ζ����̐���

�@�� �q��Đ��сF19�Ζ������q�ǂ�����������

2024�N�̕ύX�ɂ��A��ҕv�w���сE�q��Đ��тɊY�����Ȃ����т͌��őΏۂƂȂ�ؓ����x�z�̏����500���~�`1,000���~�����������܂����B

����Ŏ�ҕv�w���сE�q��Đ��т͏���������u����A�Z��̏ȃG�l���\�ɉ�����3,000���~�`5,000���~�̂܂܂ł��B

������ 2024�N�̓����������̂��߁A2025�N�ȍ~�ɓ�������ꍇ�͂��̑��̐��тƓ��l�̏���ƂȂ�_�ɒ��ӂ��Ă��������B

<�V�z�Z��E����Ĕ̏Z��̎ؓ����x�z>

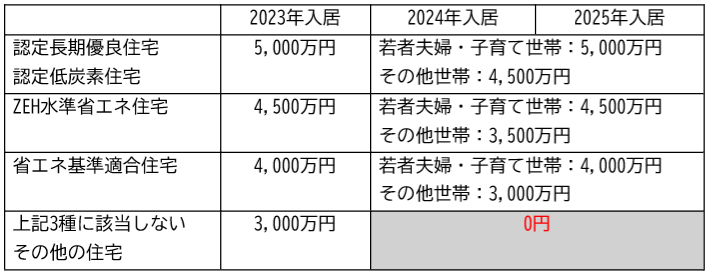

| �Z��̐��\ | 2023�N���� | 2024�N���� | 2025�N���� |

| �����D�ǏZ�� ��Y�f�Z�� |

5,000���~ | ��ҕv�w���сE �q��Đ��сF5,000���~ ���̑��̐��сF4,500���~ |

4,500���~ |

| ZEH�����ȃG�l�Z�� | 4,500���~ | ��ҕv�w���сE �q��Đ��сF4,500���~ ���̑��̐��сF3,500���~ |

3,500���~ |

| �ȃG�l��K���Z�� | 4,000���~ | ��ҕv�w���сE �q��Đ��сF4,000���~ ���̑��̐��сF3,000���~ |

3,000���~ |

| ���̑��̏Z�� | 3,000���~ | 0�~ | 0�~ |

����Ĕ̏Z��Ƃ́A�Z��[�J�[��s���Y��Ђɔ������ꂽ�ナ�t�H�[����m�x�[�V�������{���čĔ̂���钆�ÏZ��̂��Ƃł��B

���Ƃ��ƏZ��[�����ł͌����Ƃ��ď��ʐς�50�u�ȏ�̕�����Ώۂƒ�߂��Ă��܂����B

2022�N�̉����ŁA2023�N�܂łɌ��z�m�F���ς܂��������N�Ԃ����v������1,000���~�ȉ��̏ꍇ�Ɍ���40�u�ȏ��Ɋɘa�������Ⴊ�݂����܂����B

���̊ɘa�[�u��2024�N���܂ʼn����ƂȂ��Ă��܂��B

�ɘa�̔w�i�ɂ͒P�g���т�2�l���т̑����X��������܂��B

40�u�Ƃ����ƁA12�ؒ��x�B

���܂ł͓K�p�����O�ł�����1LDK�Ȃǂ̃}���V�����������Z��[�����ł̑ΏۂƂ��čw���𑣐i���Ă��܂��B

�����A �}���V�����̏ꍇ�ɂ͒��ӂ��K�v�ł��B

�ʐς̑�����͕�������A�o�L��ƃ`���V�ł͖ʐς̕\�����قȂ邽�߂ł��B

�Ƃ��Ƀ`���V��p���t���b�g�ɏ����ꂽ�ʐς�40�u���킸���ɒ����Ă���ꍇ�͋C�����܂��傤�B

�Z��[�����łȂǂ̐ŋ����x�ɊW���锻�f�͌��I���ނł���o�L�̏������Ƃɂ����Ȃ��܂��B

�o�L��ɂ́u���@�ʐρv���L�ڂ���Ă��܂��B

���@�ʐςƂ́A�ǂ̓����A�܂���ۂɗ��p�ł��镔���̍L���������܂��B

����Ń}���V�����̃`���V��p���t���b�g�ɋL�ڂ����ʐς͂����ނˁu�ǐc�ʐρv�ł��B

�ǐc�ʐςƂ́A�����̐v�}�ɂ����ĕǂ̒��S���ň͂܂ꂽ�����̖ʐςł��B

���������ł��A���@�ʐς��ǐc�ʐς̂ق��������͑傫���Ȃ�܂��B

���h�����悭�Ȃ闝�R�ŁA�����}���V�����Ȃǂł͈�ʓI�ɕǐc�ʐς��L�ڂ���Ă��܂��B

�v����ɁA�}���V�����̏ꍇ�`���V�ł�40�u���Ă��Ă��A�o�L����40�u��������Ă��邨���ꂪ����܂��B

�����������Ƃ��Đ��x�K�p�O�ɂȂ��Ă��܂��������܂ɂ�������Ⴂ�܂��B

�}���V�����w������������Ă�����͂��ꂮ������ӂ��Ă��������ˁB

2022�N�̉����ŁA2023�N�܂łɌ��z�m�F���ς܂��������N�Ԃ����v������1,000���~�ȉ��̏ꍇ�Ɍ���40�u�ȏ��Ɋɘa�������Ⴊ�݂����܂����B

���̊ɘa�[�u��2024�N���܂ʼn����ƂȂ��Ă��܂��B

�ɘa�̔w�i�ɂ͒P�g���т�2�l���т̑����X��������܂��B

40�u�Ƃ����ƁA12�ؒ��x�B

���܂ł͓K�p�����O�ł�����1LDK�Ȃǂ̃}���V�����������Z��[�����ł̑ΏۂƂ��čw���𑣐i���Ă��܂��B

�����A �}���V�����̏ꍇ�ɂ͒��ӂ��K�v�ł��B

�ʐς̑�����͕�������A�o�L��ƃ`���V�ł͖ʐς̕\�����قȂ邽�߂ł��B

�Ƃ��Ƀ`���V��p���t���b�g�ɏ����ꂽ�ʐς�40�u���킸���ɒ����Ă���ꍇ�͋C�����܂��傤�B

�Z��[�����łȂǂ̐ŋ����x�ɊW���锻�f�͌��I���ނł���o�L�̏������Ƃɂ����Ȃ��܂��B

�o�L��ɂ́u���@�ʐρv���L�ڂ���Ă��܂��B

���@�ʐςƂ́A�ǂ̓����A�܂���ۂɗ��p�ł��镔���̍L���������܂��B

����Ń}���V�����̃`���V��p���t���b�g�ɋL�ڂ����ʐς͂����ނˁu�ǐc�ʐρv�ł��B

�ǐc�ʐςƂ́A�����̐v�}�ɂ����ĕǂ̒��S���ň͂܂ꂽ�����̖ʐςł��B

���������ł��A���@�ʐς��ǐc�ʐς̂ق��������͑傫���Ȃ�܂��B

���h�����悭�Ȃ闝�R�ŁA�����}���V�����Ȃǂł͈�ʓI�ɕǐc�ʐς��L�ڂ���Ă��܂��B

�v����ɁA�}���V�����̏ꍇ�`���V�ł�40�u���Ă��Ă��A�o�L����40�u��������Ă��邨���ꂪ����܂��B

�����������Ƃ��Đ��x�K�p�O�ɂȂ��Ă��܂��������܂ɂ�������Ⴂ�܂��B

�}���V�����w������������Ă�����͂��ꂮ������ӂ��Ă��������ˁB

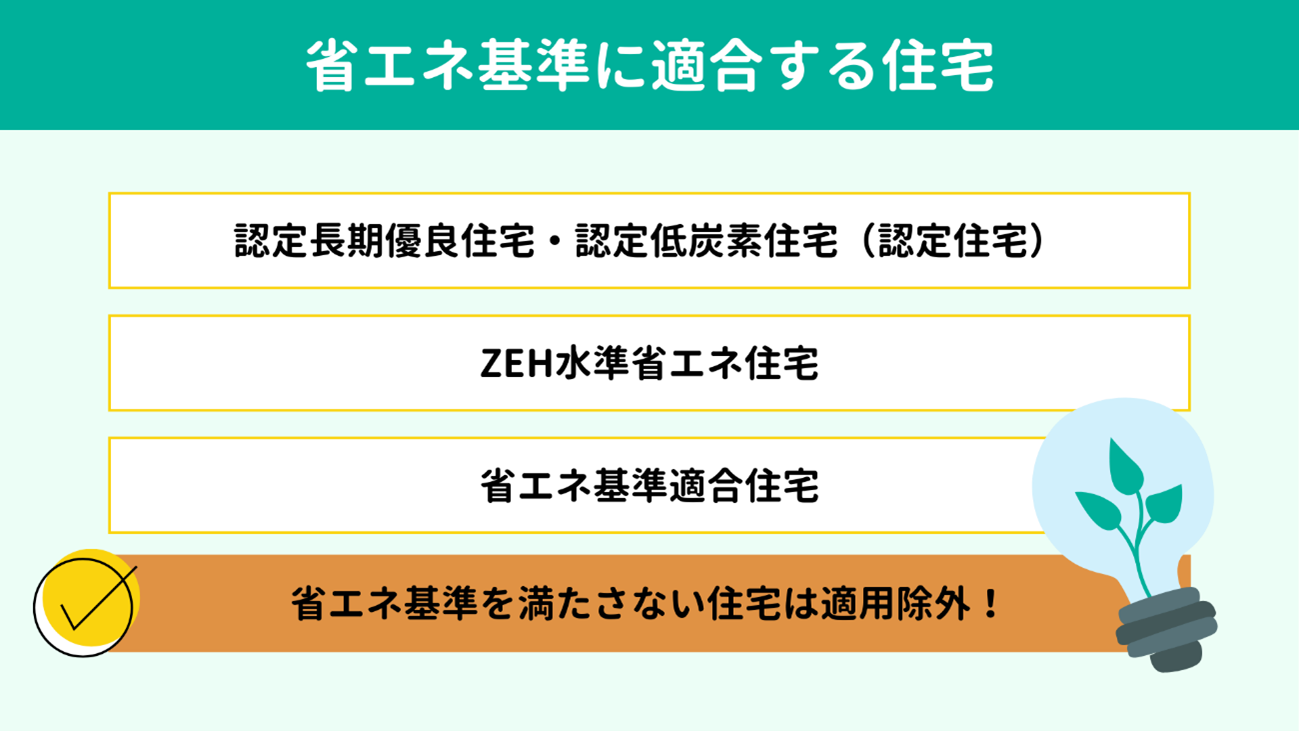

�Z��̏ȃG�l���\�ɉ����ďZ��[�����ł̎ؓ����x�z���قȂ�_�͐�q���܂����B

2024�N1���ȍ~�Ɍ��z�m�F�����V�z�Z��ŏZ��[�����ł��邽�߂ɂ́A�ȃG�l��ւ̓K�����K�{�ƂȂ�܂��B

�u�ȃG�l��ɓK�������Z��v�͋�̓I�ɂ͉��L��4��ނł��B�i�e�Z��̓����́u �ȃG�l��ɓK������Z���v�̏͂ʼn���j

�@�� �F�蒷���D�ǏZ��

�@�� �F���Y�f�Z��

�@�� ZEH�����ȃG�l�Z��

�@�� �ȃG�l��K���Z��

�ȃG�l��ɓK�����Ȃ��Z��ł́A2024�N�ȍ~�A�Z��[�����ł����܂���B

2024�N1���ȍ~�Ɍ��z�m�F�����V�z�Z��ŏZ��[�����ł��邽�߂ɂ́A�ȃG�l��ւ̓K�����K�{�ƂȂ�܂��B

�u�ȃG�l��ɓK�������Z��v�͋�̓I�ɂ͉��L��4��ނł��B�i�e�Z��̓����́u �ȃG�l��ɓK������Z���v�̏͂ʼn���j

�@�� �F�蒷���D�ǏZ��

�@�� �F���Y�f�Z��

�@�� ZEH�����ȃG�l�Z��

�@�� �ȃG�l��K���Z��

�ȃG�l��ɓK�����Ȃ��Z��ł́A2024�N�ȍ~�A�Z��[�����ł����܂���B

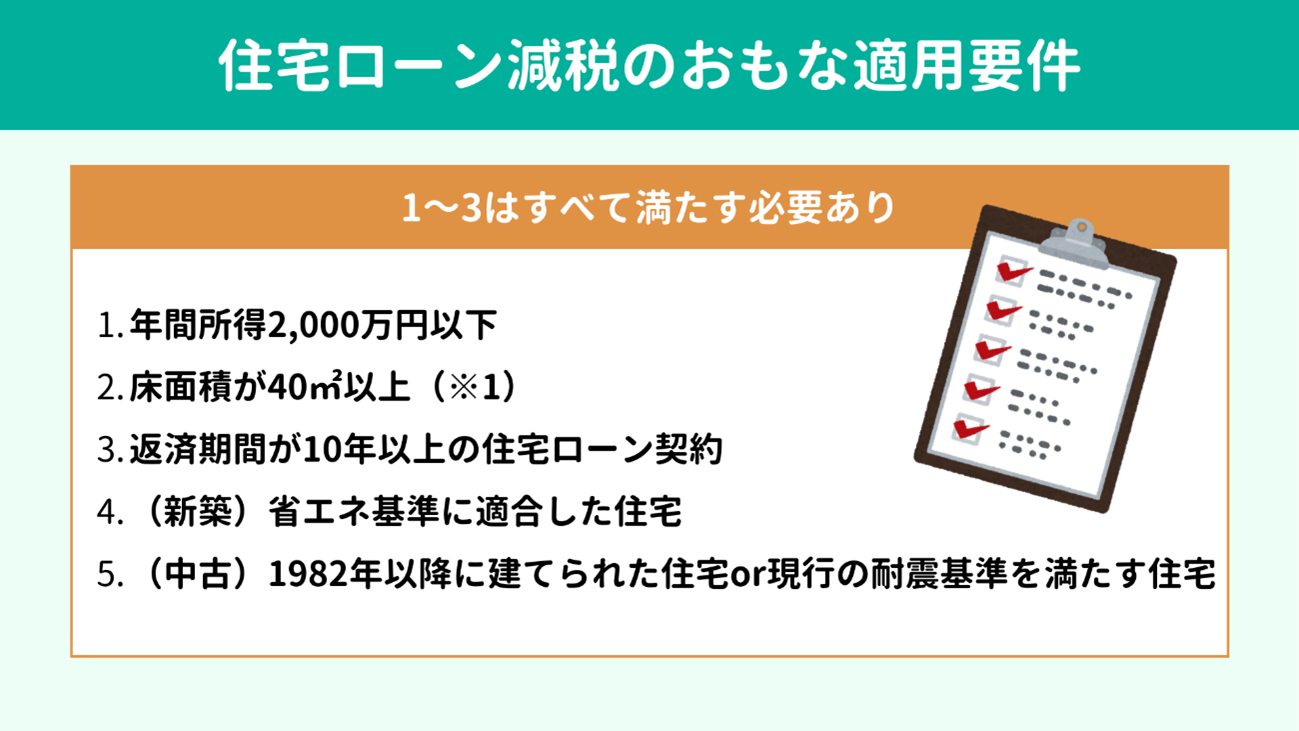

�����ł́A�Z��[�����ł̓K�p������K���������Ă��������d�v�ȕ����ɍi���Ă܂Ƃ߂Ă����܂��B

�Ȃ��K�p����ꍇ�A���L1�`3�Ɋւ��Ă͂��ׂĂ����K�v������܂��B

1. �N�ԏ���2,000���~�ȉ�

2. ���ʐς�40�u�ȏ�i��1�j

3. �ԍϊ��Ԃ�10�N�ȏ��̏Z��[���_��

4. �i�V�z�j�ȃG�l��ɓK�������Z��

5. �i���Õ����j1982�N�ȍ~�Ɍ��Ă�ꂽ�Z��܂������s�̑ϐk������Z��i��2�j

��1�F���ʐ�40�u�ȏ�50�u�����̕����̏ꍇ�A�_��҂̔N�ԏ������z��1,000���~�ȉ��������B�K�p�ł��Ă��A���Ԓ��ɔN�ԍ��v������1,000���~�����N�͓K�p���O

��2�F���ÏZ��̍T�����Ԃ�10�N

�Ȃ��K�p����ꍇ�A���L1�`3�Ɋւ��Ă͂��ׂĂ����K�v������܂��B

1. �N�ԏ���2,000���~�ȉ�

2. ���ʐς�40�u�ȏ�i��1�j

3. �ԍϊ��Ԃ�10�N�ȏ��̏Z��[���_��

4. �i�V�z�j�ȃG�l��ɓK�������Z��

5. �i���Õ����j1982�N�ȍ~�Ɍ��Ă�ꂽ�Z��܂������s�̑ϐk������Z��i��2�j

��1�F���ʐ�40�u�ȏ�50�u�����̕����̏ꍇ�A�_��҂̔N�ԏ������z��1,000���~�ȉ��������B�K�p�ł��Ă��A���Ԓ��ɔN�ԍ��v������1,000���~�����N�͓K�p���O

��2�F���ÏZ��̍T�����Ԃ�10�N

�����ŏȃG�l��ɓK������Z��̎�ނ����Ă����܂��傤�B

�����\�E�ȃG�l�ȏZ��͉��i�������Ȃ�܂����A���Ō��ʂ�����ق��A���M��ȂǏZ��̃����j���O�R�X�g���}�����A�������K���������ł��B

���ꂩ��̏Z����F��Z���ZEH�Ƃ����������\�Ȃ��̂��X�^���_�[�h�ƂȂ��Ƃ�����ł��傤�B

�����\�E�ȃG�l�ȏZ��͉��i�������Ȃ�܂����A���Ō��ʂ�����ق��A���M��ȂǏZ��̃����j���O�R�X�g���}�����A�������K���������ł��B

���ꂩ��̏Z����F��Z���ZEH�Ƃ����������\�Ȃ��̂��X�^���_�[�h�ƂȂ��Ƃ�����ł��傤�B

�Z����ǍD�ȏ�ԂŕۂĂ�悤�A���̊�̂��Ɛv�E���z�E�\�����ꂽ�Z��ł��B

�F���̊T�v�͉��L�̂Ƃ���ł��B

�� �\����̓��̗�

�� �ϐk��

�� �ȃG�l���M�[��

�� �ێ��Ǘ��E�X�V�̗e�Ր�

�� �ϐ�

�� �o���A�t���[��

�� ���Z��

�� �Z�˖ʐ�

�� �ێ��ۑS�v��

�� �ЊQ�z��

�F�荀�ڂ͍���ύX�����\��������܂��B

���ڂ̑�����\���ɗv���鎞�Ԃ̒������畉�S�ɂ͂Ȃ�܂����A���ʂł��Ő��D���̖ʂł�����͔F��Z������Ă����ł��傤�B

�F���̊T�v�͉��L�̂Ƃ���ł��B

�� �\����̓��̗�

�� �ϐk��

�� �ȃG�l���M�[��

�� �ێ��Ǘ��E�X�V�̗e�Ր�

�� �ϐ�

�� �o���A�t���[��

�� ���Z��

�� �Z�˖ʐ�

�� �ێ��ۑS�v��

�� �ЊQ�z��

�F�荀�ڂ͍���ύX�����\��������܂��B

���ڂ̑�����\���ɗv���鎞�Ԃ̒������畉�S�ɂ͂Ȃ�܂����A���ʂł��Ő��D���̖ʂł�����͔F��Z������Ă����ł��傤�B

ZEH�́u�[�b�`�v�Ɠǂ݁A�uNet Zero Energy House�i�l�b�g�E�[���E�G�l���M�[�E�n�E�X�j�v�̗��̂ł��B

�ȒP�ɂ����u�ȃG�l�Z��v������A���D�ꂽ�Z��̊T�O�ŁA 2030�N�ɂ�ZEH�����̏Z��V�z�Z��̊�ɂȂ��Ƃ����Ă��܂��B

ZEH�̃|�C���g�͉��L3�ł��B

1. ���f�M�ȕǂ

���f�M�ȕǂ⏰�A�����A���ɂ���ďZ����O�̔M�̈ړ������炵�A���������ɕۂ��₷���Ȃ�܂��B

�Ă͓����̔M�������Ɏ�荞�܂��A�~�͎����̒g������C���Ȃ����߁A���K�Ȏ��������ێ����₷���Z��ł��B

2. �ȃG�l

���f�M�ȕǂ�����łȂ��A�G�A�R���⊷�C��A������ALED�Ɩ��Ȃǂ̐ݔ����������Ȃ��̂�p���ăG�l���M�[����ʂ�傫���팸���܂��B

ZEH�����̏Z��͏]���̏ȃG�l�Z�����2���ȏ�ȃG�l�Ƃ����Ă��܂��B

3. �n�G�l

�\�[���[�p�l���ȂǂŃG�l���M�[��n��o���ē��퐶���ŗ��p����A�N�Ԃ̃G�l���M�[���x���[���ɂł���\�����B

�܂��ЊQ���ɕK�v�ȓd�͂̊m�ۂɂ��𗧂��܂��B

�ȒP�ɂ����u�ȃG�l�Z��v������A���D�ꂽ�Z��̊T�O�ŁA 2030�N�ɂ�ZEH�����̏Z��V�z�Z��̊�ɂȂ��Ƃ����Ă��܂��B

ZEH�̃|�C���g�͉��L3�ł��B

1. ���f�M�ȕǂ

���f�M�ȕǂ⏰�A�����A���ɂ���ďZ����O�̔M�̈ړ������炵�A���������ɕۂ��₷���Ȃ�܂��B

�Ă͓����̔M�������Ɏ�荞�܂��A�~�͎����̒g������C���Ȃ����߁A���K�Ȏ��������ێ����₷���Z��ł��B

2. �ȃG�l

���f�M�ȕǂ�����łȂ��A�G�A�R���⊷�C��A������ALED�Ɩ��Ȃǂ̐ݔ����������Ȃ��̂�p���ăG�l���M�[����ʂ�傫���팸���܂��B

ZEH�����̏Z��͏]���̏ȃG�l�Z�����2���ȏ�ȃG�l�Ƃ����Ă��܂��B

3. �n�G�l

�\�[���[�p�l���ȂǂŃG�l���M�[��n��o���ē��퐶���ŗ��p����A�N�Ԃ̃G�l���M�[���x���[���ɂł���\�����B

�܂��ЊQ���ɕK�v�ȓd�͂̊m�ۂɂ��𗧂��܂��B

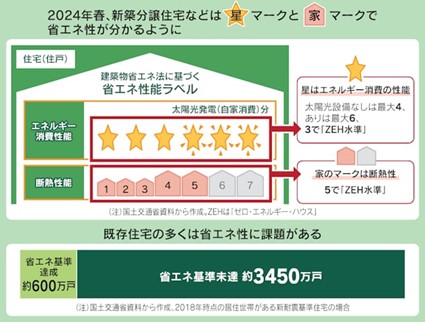

���y��ʏȂ̏ȃG�l��������Z��ł��B

���{�S�����C������ɉ�����8�̒n��ɕ����A�n��敪���ƂɊ�l����߂��Ă��܂��B

�����A�ȃG�l��K���Z��̏�ʌ݊�����q�́uZEH�v�ł��̂ŁA��{�I�ɂ̓G�l���M�[�̏���\��f�M���\�Ȃ�ZEH�Ɠ��l�̍��ڂ��`�F�b�N���邱�ƂɂȂ�܂��B

�Ȃ�2024�N4������A�V�z�Z��Ȃǂ̍L���ŏȃG�l���\�̕\�����w�͋`���ƂȂ�܂����B

������}���V�����̍w������������Ă�����͎Q�l�ɂ���Ƃ悢�ł��傤�B

���{�S�����C������ɉ�����8�̒n��ɕ����A�n��敪���ƂɊ�l����߂��Ă��܂��B

�����A�ȃG�l��K���Z��̏�ʌ݊�����q�́uZEH�v�ł��̂ŁA��{�I�ɂ̓G�l���M�[�̏���\��f�M���\�Ȃ�ZEH�Ɠ��l�̍��ڂ��`�F�b�N���邱�ƂɂȂ�܂��B

�Ȃ�2024�N4������A�V�z�Z��Ȃǂ̍L���ŏȃG�l���\�̕\�����w�͋`���ƂȂ�܂����B

������}���V�����̍w������������Ă�����͎Q�l�ɂ���Ƃ悢�ł��傤�B

���p�F�Z��̏ȃG�l���\�A4������\���@�u��3�v�ȏオ���z�@���炵�̐����l - ���{�o�ϐV��

�����I�ɂ�ZEH�������X�^���_�[�h�ɂȂ�Ƃ����Ă��邽�߁A�Z�ݑւ��ȂǂʼnƂ�������Ƃ��̂��Ƃ܂ōl����ƁA �ł����ZEH�����̏Z��������������Ƃ���ł��B

�����I�ɂ�ZEH�������X�^���_�[�h�ɂȂ�Ƃ����Ă��邽�߁A�Z�ݑւ��ȂǂʼnƂ�������Ƃ��̂��Ƃ܂ōl����ƁA �ł����ZEH�����̏Z��������������Ƃ���ł��B

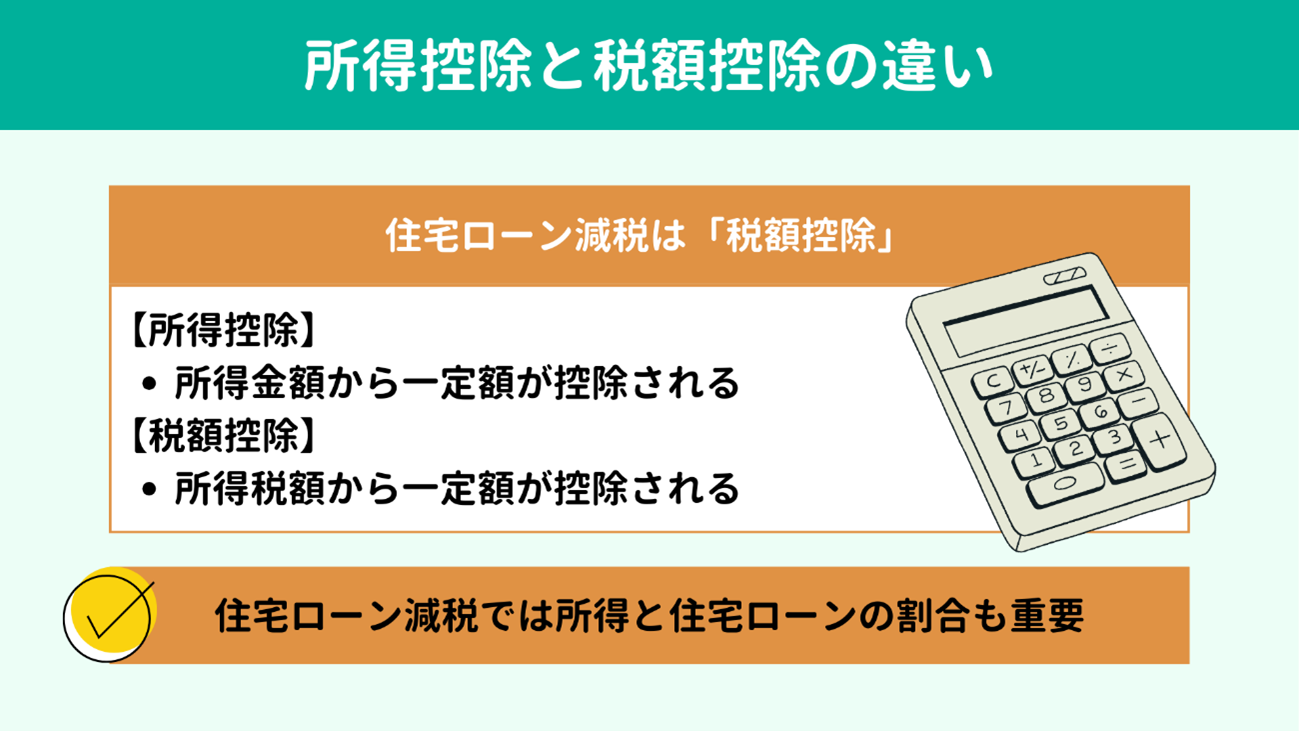

�`���Ŏ������Ƃ���A�Z��[�����ł́u�Z��ؓ��������ʍT���v�Ƃ����܂��B

�ł́A �����T�����Ŋz�T���̈Ⴂ���������ł��傤���H

�Z��[�����łł́A�N���̃��[���c����0.7�����u�����Łv����T������܂��B

����́u�Ŋz�T���v�ɂ�����܂��B

�Ŋz�T���Ə����T���̈Ⴂ���݂Ă����܂��傤�B

�ł́A �����T�����Ŋz�T���̈Ⴂ���������ł��傤���H

�Z��[�����łł́A�N���̃��[���c����0.7�����u�����Łv����T������܂��B

����́u�Ŋz�T���v�ɂ�����܂��B

�Ŋz�T���Ə����T���̈Ⴂ���݂Ă����܂��傤�B

�܂��A�������͂��߂Ƃ����u�����v�ƁA�[�Ŋz���v�Z������ƂƂȂ�u�ېŏ����v�͈قȂ��_�𗝉����Ă����܂��傤�B

�ېŏ����������|�����T���@�ŋ��߂��܂��B

�܂菊���T���ł�������������z������������܂��B

�y��z

�ېŏ���200���~�A�����T��20���~�A�ŗ�10���̏ꍇ

�����T�����Ȃ��ꍇ�ɔ[�߂�ŋ���220���~�~10%��22���~

�����T��������ꍇ�ɔ[�߂�ŋ���200���~�~10%��20���~

�������T���ɂ���Ĕ[�Ŋz��2���~���Ȃ��Ȃ���

�ېŏ����������|�����T���@�ŋ��߂��܂��B

�܂菊���T���ł�������������z������������܂��B

�y��z

�ېŏ���200���~�A�����T��20���~�A�ŗ�10���̏ꍇ

�����T�����Ȃ��ꍇ�ɔ[�߂�ŋ���220���~�~10%��22���~

�����T��������ꍇ�ɔ[�߂�ŋ���200���~�~10%��20���~

�������T���ɂ���Ĕ[�Ŋz��2���~���Ȃ��Ȃ���

����ŐŊz�T���́A�ېŏ��������ƂɎZ�o�����Ŋz��������z����������������̂ł��B

�y��z

�ېŏ���200���~�A�Ŋz�T��20���~�A�ŗ�10���̏ꍇ

�Ŋz�T�����Ȃ��ꍇ�ɔ[�߂�ŋ��F200���~�~10%��20���~

�Ŋz�T��������ꍇ�F�i200���~�~10%�j�|20���~��0�~

���Ŋz�T���ɂ���Ĕ[�Ŋz��20���~���Ȃ��Ȃ���

�����T���ƐŊz�T���ł́A�ŋ�����_�C���N�g�ɍT���ł���Ŋz�T���̂ق����傫�ȃC���p�N�g������܂��B

����̗�ł�20���~�̐Ŋz�T���ɂ���Đŋ���0�~�ɂȂ�܂������A�����Ŋz�T����30���~�����Ă��ŋ���0�~�ɂȂ邾���ŁA�T��������Ȃ�����10���~���ҕt�����킯�ł͂���܂���B

�܂�A �����̂��ɑ��z�̃��[����g�ꍇ�A�Z��[�����ł��ő���Ɋ���������Ȃ��P�[�X���o�Ă��܂��B

�Z����w������ۂ͂��̂�������V�~�����[�V�������Ă����ׂ��ł��傤�B

�y��z

�ېŏ���200���~�A�Ŋz�T��20���~�A�ŗ�10���̏ꍇ

�Ŋz�T�����Ȃ��ꍇ�ɔ[�߂�ŋ��F200���~�~10%��20���~

�Ŋz�T��������ꍇ�F�i200���~�~10%�j�|20���~��0�~

���Ŋz�T���ɂ���Ĕ[�Ŋz��20���~���Ȃ��Ȃ���

�����T���ƐŊz�T���ł́A�ŋ�����_�C���N�g�ɍT���ł���Ŋz�T���̂ق����傫�ȃC���p�N�g������܂��B

����̗�ł�20���~�̐Ŋz�T���ɂ���Đŋ���0�~�ɂȂ�܂������A�����Ŋz�T����30���~�����Ă��ŋ���0�~�ɂȂ邾���ŁA�T��������Ȃ�����10���~���ҕt�����킯�ł͂���܂���B

�܂�A �����̂��ɑ��z�̃��[����g�ꍇ�A�Z��[�����ł��ő���Ɋ���������Ȃ��P�[�X���o�Ă��܂��B

�Z����w������ۂ͂��̂�������V�~�����[�V�������Ă����ׂ��ł��傤�B

�{�L���ł͏Z��[�����ł̊T�v�ƁA2024�N�̕ύX���e�A�K�p�����ɂ��ĉ�����Ă��܂����B

�r������b����������������܂��A�傫�ȃ|�C���g�͉��L2�_�ł��B

1. 40�Έȉ��̎�ҕv�w���сE�q��Đ��т��D���������e

2. ���ւ̔z���̂Ȃ��Z��͓K�p���O

1�Ɋւ��Ă�2024�N����ł���A2025�N�ȍ~���p������邩�ǂ����͂킩��܂���B

���2�ɂ��ẮA��������̗���͐������A�ނ���g�傷�邾�낤�Ɨ\�z����܂��B

��������ƁA�l���ōő�̔������̂Ƃ�������Z��w���ɑ��āA���l�ς┻�f����h�炢�ł��邩������܂���B

����ȑ傫�Ȕ������̂����炱���A������l�Ŕ��f���������̂�͂ƂĂ����������̂Ǝv���܂��B

�ǂ�Ȑ��x������A�N�ɂǂ̂悤�ɓK�p�����̂��B

���Ȃ��ɂƂ��ĂȂɂ��œK���ƂȂ�̂��B

�킽������FP�����q���܈�l�ЂƂ�Ɋ��Y���A�Ă��˂��ɃA�h�o�C�X�������܂��B

�ƒ�̏₲���g�̉��l�ς͏\�l�\�F�ł�����A�Z��w����10���т����10�Ƃ���̐���������܂��B

���Ԃ��A �ǂ�ȕ��ɂ����Ă͂܂閜�\�ȓ����͑��݂��܂����B

���Ȃ��̍œK���������邽�߂ɂ��A��xFP�ɑ��k���Ă݂Ă͂������ł��傤���B

���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�r������b����������������܂��A�傫�ȃ|�C���g�͉��L2�_�ł��B

1. 40�Έȉ��̎�ҕv�w���сE�q��Đ��т��D���������e

2. ���ւ̔z���̂Ȃ��Z��͓K�p���O

1�Ɋւ��Ă�2024�N����ł���A2025�N�ȍ~���p������邩�ǂ����͂킩��܂���B

���2�ɂ��ẮA��������̗���͐������A�ނ���g�傷�邾�낤�Ɨ\�z����܂��B

��������ƁA�l���ōő�̔������̂Ƃ�������Z��w���ɑ��āA���l�ς┻�f����h�炢�ł��邩������܂���B

����ȑ傫�Ȕ������̂����炱���A������l�Ŕ��f���������̂�͂ƂĂ����������̂Ǝv���܂��B

�ǂ�Ȑ��x������A�N�ɂǂ̂悤�ɓK�p�����̂��B

���Ȃ��ɂƂ��ĂȂɂ��œK���ƂȂ�̂��B

�킽������FP�����q���܈�l�ЂƂ�Ɋ��Y���A�Ă��˂��ɃA�h�o�C�X�������܂��B

�ƒ�̏₲���g�̉��l�ς͏\�l�\�F�ł�����A�Z��w����10���т����10�Ƃ���̐���������܂��B

���Ԃ��A �ǂ�ȕ��ɂ����Ă͂܂閜�\�ȓ����͑��݂��܂����B

���Ȃ��̍œK���������邽�߂ɂ��A��xFP�ɑ��k���Ă݂Ă͂������ł��傤���B

���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

-

���������т̓}���V�����ƌˌ��Ăǂ����������HFP���v�_��������܂�

�Z��͐����̊�ՂƂȂ邤���ɐl���ōő勉�̔������̂ł��B�ˌ��Ăɂ��ׂ����}���V�����ɂ��ׂ����A�ʋ̕ւ��炵�₷���A�\�Z�Ȃǂ��܂��܂ȗv�f�ɂ��Ă̌����ƐT�d�Ȕ��f�����߂��܂��c

�Z��͐����̊�ՂƂȂ邤���ɐl���ōő勉�̔������̂ł��B�ˌ��Ăɂ��ׂ����}���V�����ɂ��ׂ����A�ʋ̕ւ��炵�₷���A�\�Z�Ȃǂ��܂��܂ȗv�f�ɂ��Ă̌����ƐT�d�Ȕ��f�����߂��܂��c

-

���єN��800���~��5,000���~�̏Z����w������I�œK�ȃ^�C�~���O�ƃ��[���̑g�ݕ�

�����́A�Z����w���������ƍl���Ă��邯��ǁu�q�ǂ��������������͒��݂ł���ׂ��H�v�u�����炢�ŏZ����w������̂��K�H�v�u�Z��[����g�ރ^�C�~���O�͂����x�X�g�H�v�Ɓc

�����́A�Z����w���������ƍl���Ă��邯��ǁu�q�ǂ��������������͒��݂ł���ׂ��H�v�u�����炢�ŏZ����w������̂��K�H�v�u�Z��[����g�ރ^�C�~���O�͂����x�X�g�H�v�Ɓc -