世帯年収800万円で5,000万円の住宅を購入する!最適なタイミングとローンの組み方

いつかは、住宅を購入したいと考えているけれど

「子どもが小さいうちは賃貸でいるべき?」「何歳くらいで住宅を購入するのが適切?」「住宅ローンを組むタイミングはいつがベスト?」と、大きな買い物だけに実際の住宅購入までなかなか踏み切れない方は多いのではないでしょうか?

しかし、悩んでいる間にも時間は過ぎてしまいます。あとになってから「もう少し早く住宅を購入していればよかった!」と適切なタイミングを逃さないためにも、

住宅を購入する適切なタイミングを事前に知っておき、目標に向けて早くから資金計画を立てていくことが大切です。

本記事では、住宅購入を検討で考えるべき5つのポイントや住宅購入に最適なタイミング・ローンを組む際の注意点をご紹介します。

「子どもが小さいうちは賃貸でいるべき?」「何歳くらいで住宅を購入するのが適切?」「住宅ローンを組むタイミングはいつがベスト?」と、大きな買い物だけに実際の住宅購入までなかなか踏み切れない方は多いのではないでしょうか?

しかし、悩んでいる間にも時間は過ぎてしまいます。あとになってから「もう少し早く住宅を購入していればよかった!」と適切なタイミングを逃さないためにも、

住宅を購入する適切なタイミングを事前に知っておき、目標に向けて早くから資金計画を立てていくことが大切です。

本記事では、住宅購入を検討で考えるべき5つのポイントや住宅購入に最適なタイミング・ローンを組む際の注意点をご紹介します。

住宅購入をする時、多くの人が35年と長期の住宅ローンを組んで購入をしています。これだけの長期間ローンを組むことになると、その間に起こうるリスクや今後のライフスタイル・家族構成の変化をしっかりと考えて購入することが大切になります。

そこで、住宅購入時に検討する際に考えるべき5つのポイントをご紹介します。これから住宅を検討される方も、まだ購入は先の方も是非、頭に入れておいて住宅購入時にお役立て下さい。

そこで、住宅購入時に検討する際に考えるべき5つのポイントをご紹介します。これから住宅を検討される方も、まだ購入は先の方も是非、頭に入れておいて住宅購入時にお役立て下さい。

住宅購入時に検討する際に考えるべき5つのポイント

|

1.仕事~今後の年収

安定した収入のある仕事に就いていなければ、銀行で住宅ローンを通すことは難しいものです。さらに、住宅ローンを組む場合は、年収による上限も決まっています。

月々のローン支払いに無理のない程度の年収があるかどうか、転職の予定があるか、など将来的に予想できる年収・退職金を考慮し、住宅購入の時期や毎月の住宅ローン金額を決定していく必要があります。

月々のローン支払いに無理のない程度の年収があるかどうか、転職の予定があるか、など将来的に予想できる年収・退職金を考慮し、住宅購入の時期や毎月の住宅ローン金額を決定していく必要があります。

2.出産~奥様はこのペースで働けますか?

現在の年収800万円が共働きによるものだとしたら、奥様が出産後のことも考えなければなりません。出産後も奥様はこれまでと同じような働き方で、稼ぐことは可能な環境であるかも大切になってきます。

例えば、出産後すぐに仕事に復帰する予定をしていても2人目、3人目ができたことで、長い年数が経ってしまったため、そのまま仕事復帰ができなくなったというケースもあります。

奥様が今のように働けずパート・アルバイトになった場合でも、住宅ローンを払っていけるだけの余力を持って住宅購入の予算金額を試算しておきましょう。

例えば、出産後すぐに仕事に復帰する予定をしていても2人目、3人目ができたことで、長い年数が経ってしまったため、そのまま仕事復帰ができなくなったというケースもあります。

奥様が今のように働けずパート・アルバイトになった場合でも、住宅ローンを払っていけるだけの余力を持って住宅購入の予算金額を試算しておきましょう。

3.病気~もし住宅ローン返済中に大病にかかったら?

住宅ローンの途中で予期しない病気にかかってしまうことも考えられます。世帯主が長期間の大病にかかってしまった場合には、収入の減少もしくは完全に途絶えてしまう可能性もあります。

お互いに働いていれば、収入の減少分を補填することも可能かもしれませんが、子育てもしながら働くことは大きな負担になりかねません。収入が減少してもローンの支払に困らないよう万が一の事態に備えて、病気に対する保険を手厚くしておくことも考えておきましょう。

お互いに働いていれば、収入の減少分を補填することも可能かもしれませんが、子育てもしながら働くことは大きな負担になりかねません。収入が減少してもローンの支払に困らないよう万が一の事態に備えて、病気に対する保険を手厚くしておくことも考えておきましょう。

団体信用保険を利用する

団体信用保険とは、購入者が死亡または、高度障害になった場合に残りの住宅ローンの返済を不要にするための保険です。一般的に「団体生命保険=死亡の保障」と考えている人が多いですが、実は病気に対して保障を掛けることができるものもあります。保険料は死亡時のものだけに比べて割増になりますが、3大疾病(がん・心疾患・脳梗塞)もしくは、8大疾病(がん、心疾患、脳梗塞、高血圧、糖尿病、腎不全、腎炎、糖尿病)から選ぶことができます。

生命保険を利用する

生命保険の中には、長期間で働けなくなった時の保障「就労不能保険」があります。団体信用保険対象外の病気やケガによる保障もあるので、団体信用保険と併せて加入しておくとより安心です。

4.教育~子どもを大学に通わせることができるか?

子どもの教育費にかかる金額の目安として、一人あたり1000万円がかかると聞いたことがありませんか?しかし、この「1000万円」という数字は、あくまでも幼稚園〜大学まで全て国公立(自宅からの通学)と仮定して算出した場合の金額に過ぎません。

2020年10月30日発表の日本政策金融公庫「教育負担の実態調査」では、高校卒業〜大学卒業までの7年間を比較した場合、国公立大学卒業までにかかった教育費用は約783万円に対し、私立理系では約1109万円とその差は4年間で326万にも及びます。さらに、自宅外通学のケースでは、仕送りをしている家庭が約9割。仕送り金額としての年間平均90万円(4年で平均360万円)も教育費の一部として考えておく必要があります。

教育負担の実態調査では、高校〜大学までの教育費のみでも進学先によっては1000万円近くかかるケースがあることがわかります。しかし、お金に余裕ない、との理由で子どもの将来に直接関わる大学進学や夢を簡単に諦めて欲しくはないですよね。

子どもの教育費用が最もかかる「15〜22歳までの7年間」も住宅ローンをこれまでと同様に支払っていけるのかを考慮して、住宅ローンを組むタイミングを計画することも必要です。

(P7図‐6 高校卒業後の入学先別にみた卒業までに必要な入在学費用(JFC 2020年10月30日発表)

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf)

(P10 自宅外通学者への仕送り額 -年間平均90万円-(JFC 2020年10月30日発表)

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf)

2020年10月30日発表の日本政策金融公庫「教育負担の実態調査」では、高校卒業〜大学卒業までの7年間を比較した場合、国公立大学卒業までにかかった教育費用は約783万円に対し、私立理系では約1109万円とその差は4年間で326万にも及びます。さらに、自宅外通学のケースでは、仕送りをしている家庭が約9割。仕送り金額としての年間平均90万円(4年で平均360万円)も教育費の一部として考えておく必要があります。

教育負担の実態調査では、高校〜大学までの教育費のみでも進学先によっては1000万円近くかかるケースがあることがわかります。しかし、お金に余裕ない、との理由で子どもの将来に直接関わる大学進学や夢を簡単に諦めて欲しくはないですよね。

子どもの教育費用が最もかかる「15〜22歳までの7年間」も住宅ローンをこれまでと同様に支払っていけるのかを考慮して、住宅ローンを組むタイミングを計画することも必要です。

(P7図‐6 高校卒業後の入学先別にみた卒業までに必要な入在学費用(JFC 2020年10月30日発表)

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf)

(P10 自宅外通学者への仕送り額 -年間平均90万円-(JFC 2020年10月30日発表)

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf)

5.老後~年金だけで生活できますか?

2019年に金融庁が発表し、話題となった「老後2000万円問題」から老後の資金繰りについて、今まで以上に考えるようになった方も多いでしょう。実際、2017年の金融庁のデータ上では、夫婦ふたりの老後での公的年金の収入が約21万円に対し支出は約26万円となっており、年金では足りない金額が毎月約5万円(年間約60万)発生します。

日本の平均寿命が伸びていることを考慮し、不足する生活費で考えた場合には、「不足額年間約60万×35年間(90歳まで)=約2100万円」が老後の老後不足する総額となります。

さらに、本統計上の支出内訳では、65歳以降老後の住宅支出は月々13,656円と管理費のみで計算がされおり、住宅ローンは払い終わっているという前提です。老後も住宅ローンを払い続けると仮定すると、さらに毎月の不足額が住宅ローンの分だけ上乗せされることとなります。

老後の問題を解決するための住宅ローン対策としては、

・ 老後までに住宅ローンを払い終える

年金開始の65歳までに払い終えるよう、今から逆算して住宅ローンを組むことも対策の一つです。

・ 老後も住宅ローンを払い終えるまで働く

今後、退職の年齢も伸びる可能性もあります。住宅ローンが終わるまで働くことができれば安心です。

・ 老後を迎えるまでに十分な蓄えをしておく

老後に働くことが難しい場合は、働いている間に老後に支払うローンの分まで貯蓄をしておく。もしくは、退職金を利用して返してしまうことも考えましょう。

(P28 図Ⅱ-1-4「家計調査報告(家計収支編)平成29年」

https://www.stat.go.jp/data/kakei/2017np/gaikyo/pdf/gk02.pdf)

日本の平均寿命が伸びていることを考慮し、不足する生活費で考えた場合には、「不足額年間約60万×35年間(90歳まで)=約2100万円」が老後の老後不足する総額となります。

さらに、本統計上の支出内訳では、65歳以降老後の住宅支出は月々13,656円と管理費のみで計算がされおり、住宅ローンは払い終わっているという前提です。老後も住宅ローンを払い続けると仮定すると、さらに毎月の不足額が住宅ローンの分だけ上乗せされることとなります。

老後の問題を解決するための住宅ローン対策としては、

・ 老後までに住宅ローンを払い終える

年金開始の65歳までに払い終えるよう、今から逆算して住宅ローンを組むことも対策の一つです。

・ 老後も住宅ローンを払い終えるまで働く

今後、退職の年齢も伸びる可能性もあります。住宅ローンが終わるまで働くことができれば安心です。

・ 老後を迎えるまでに十分な蓄えをしておく

老後に働くことが難しい場合は、働いている間に老後に支払うローンの分まで貯蓄をしておく。もしくは、退職金を利用して返してしまうことも考えましょう。

(P28 図Ⅱ-1-4「家計調査報告(家計収支編)平成29年」

https://www.stat.go.jp/data/kakei/2017np/gaikyo/pdf/gk02.pdf)

住宅を購入する場合の目安として「住宅購入額は年収の5倍以内にすべき」という話を耳にしたことのある方は多いかもしれません。ですが、実際の住宅購入者も年収の5倍以内に抑えて購入しているのでしょうか?

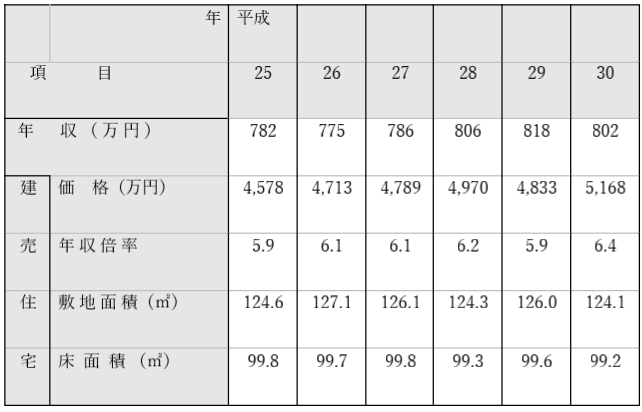

国土交通省が発表している「平成30年度 住宅経済関連データ」によると、首都圏で住宅を購入した世帯の平均年収とその住宅価格は、年収802万円で建売住宅の価格は5,168万円でした。この金額は年収800万円の5倍を有に超える6.4倍にあたります。

さらに、下記の表を参考にすると、平成25年の建売住宅の価格4,578万円から過去5年間価格の上昇を続け、平成30年にはついに5,000万円を越していることがわかります。不景気が続くいまでも、住宅購入金額は毎年上昇を続けています。

【首都圏の住宅価格の年収倍率の推移】

国土交通省が発表している「平成30年度 住宅経済関連データ」によると、首都圏で住宅を購入した世帯の平均年収とその住宅価格は、年収802万円で建売住宅の価格は5,168万円でした。この金額は年収800万円の5倍を有に超える6.4倍にあたります。

さらに、下記の表を参考にすると、平成25年の建売住宅の価格4,578万円から過去5年間価格の上昇を続け、平成30年にはついに5,000万円を越していることがわかります。不景気が続くいまでも、住宅購入金額は毎年上昇を続けています。

【首都圏の住宅価格の年収倍率の推移】

引用:国土交通省「平成30年度 住宅経済関連データ」より

(<6>住宅と家計経済の3.住宅価格と所得の乖離(1)「首都圏の住宅価格の年収倍率の推移」(国土交通省)

https://www.mlit.go.jp/statistics/details/t-jutaku-2_tk_000002.html)

(<6>住宅と家計経済の3.住宅価格と所得の乖離(1)「首都圏の住宅価格の年収倍率の推移」(国土交通省)

https://www.mlit.go.jp/statistics/details/t-jutaku-2_tk_000002.html)

マイナス金利のいまだから、住宅ローンを低金利で組める!

住宅購入金額が上がり続けている理由の一つとして、住宅ローンの「低金利」が関係しています。不景気が続く日本の金利は、2016年(平成28年)よりマイナス金利を導入しています。民間金融機関も低金利となっており、住宅ローンを組む際には購入者にとても有効に働きます。

まだしばらく続くと予想される日本の「マイナス金利政策」。今が買いどきといわんばかりに、景気が回復する前の低金利の間にローンを組む人が増えた結果、建売住宅の価格はいまもなお上昇を続けています。

低金利の間に住宅のローンを組んだ場合と、高金利でローンを組んだ場合ではなんと数百万円の差が出てきます。負担を少しでも軽くできるので、タイミングに迷っている方は、低金利の間にローンを組むことがおすすめです。

まだしばらく続くと予想される日本の「マイナス金利政策」。今が買いどきといわんばかりに、景気が回復する前の低金利の間にローンを組む人が増えた結果、建売住宅の価格はいまもなお上昇を続けています。

低金利の間に住宅のローンを組んだ場合と、高金利でローンを組んだ場合ではなんと数百万円の差が出てきます。負担を少しでも軽くできるので、タイミングに迷っている方は、低金利の間にローンを組むことがおすすめです。

金利の差は、支払い総額にどのくらい影響を与える?

住宅金融支援機構のフラット35の金利は、コロナ後の2021年現在でも低い金利状況が続いています。過去15年で最も高金利だった平成18年の金利2.93%と比較すると、令和元年時点でのフラット35の金利は1.1%になっており、なんと15年間で金利は約3分の1にまで落ちました。

【毎月のローン返済額早見表】

【毎月のローン返済額早見表】

金利の違いは、総額に数百万〜数千万円単位で金額に大きな影響を与えていることが分かります。高額な住宅ローンの金利は0.1%でも低い時期を選びたいですね。

金利の観点から見た場合、まさに「いま」が住宅ローンに適切なタイミングといえます。ローン返済の負担を少しでも軽くできるので、タイミングに迷っている方は、低金利の間に思い切ってローンを組むことがおすすめです。

(フラット35金利推移 https://www.flat35.com/kinri/kinri_suii.html)

(返済額早見表 http://www.fpoffice.biz/_userdata/ganrikintou.pdf)

金利の観点から見た場合、まさに「いま」が住宅ローンに適切なタイミングといえます。ローン返済の負担を少しでも軽くできるので、タイミングに迷っている方は、低金利の間に思い切ってローンを組むことがおすすめです。

(フラット35金利推移 https://www.flat35.com/kinri/kinri_suii.html)

(返済額早見表 http://www.fpoffice.biz/_userdata/ganrikintou.pdf)

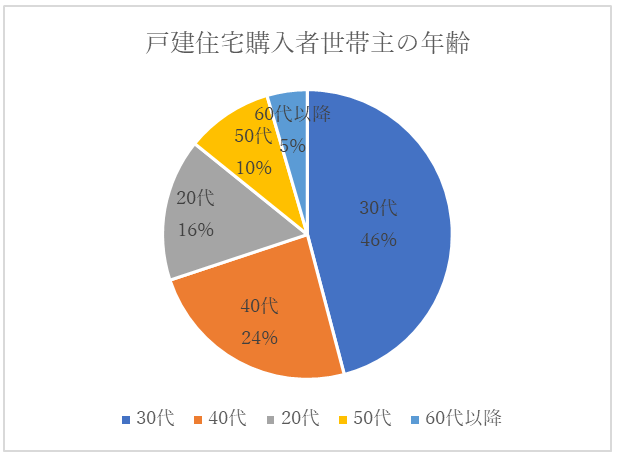

国土交通省による「住宅動向調査」によると、令和元年に戸建住宅を購入した人の平均年齢は38.6歳でした。下記の表を見てみると、購入者世帯主の年齢は30代が最も多く、戸建住宅購入者の46%と約半分の割合を占めています。次いで40代が24%、20代が16%、50代以降が15%となっています。

引用:国土交通省「令和元年 住宅市場動向調査」より

年齢の観点から見てみると、全国的に住宅購入に最適な年齢は30後半〜40前半です。しかし、一概に住宅購入のタイミングを年齢で決めることはおすすめできません。30代で結婚をしたばかりの家庭もあれば、結婚からすでに10年以上が経ち、子どもが大きくなっている家庭もあります。このことからも分かるように、住宅を購入に最適なタイミングは各家庭の状況によって異なります。

そこで、住宅購入タイミングの目安として大切となるのがライフシュミレーションを立てることです。今後のシュミュレーションで今後の収支状況を年単位で把握おくことで、各家庭の住宅を建てるベストなタイミングを知ることができます。

(p20 2.3.1 世帯主の年齢(国土交通省 住宅局)

https://www.mlit.go.jp/report/press/content/001348001.pdf)

年齢の観点から見てみると、全国的に住宅購入に最適な年齢は30後半〜40前半です。しかし、一概に住宅購入のタイミングを年齢で決めることはおすすめできません。30代で結婚をしたばかりの家庭もあれば、結婚からすでに10年以上が経ち、子どもが大きくなっている家庭もあります。このことからも分かるように、住宅を購入に最適なタイミングは各家庭の状況によって異なります。

そこで、住宅購入タイミングの目安として大切となるのがライフシュミレーションを立てることです。今後のシュミュレーションで今後の収支状況を年単位で把握おくことで、各家庭の住宅を建てるベストなタイミングを知ることができます。

(p20 2.3.1 世帯主の年齢(国土交通省 住宅局)

https://www.mlit.go.jp/report/press/content/001348001.pdf)

ライフプランシミュレーションを立てよう

住宅ローンを借りる前に、ぜひ一度ライフシュミュレーションで老後までの収支を数字に出して可視化してみましょう。

ライフシュミュレーションとは、現在の収入や今後の予定収入・退職金の有無・配偶者の収入の有無・車などのローン有無・子どもの人数(予定)・学校選択(私立・公立)などのライフシミュレーションに必要な項目を入れることで、生活費からライフイベントや教育費まで将来かかる金額を年単位で試算することができます。

ライフシミュレーションの結果で、現在と今後の収支状況を把握できるので、住宅を購入に適したタイミングと予算が分かります。ライフシュミュレーションを行う主な方法は、ネットで簡単に概算を出す場合とFP(ファイナンシャル・プランナー)などのお金の専門家にお願いする2つの方法で試算をすることができます。

ライフシュミュレーションで分かること:

・ 家計の現状を把握できる

・ 住宅購入の予算(返済できる金額)が分かる

・ 1年単位の収支表で、住宅購入に適切なタイミングが分かる

・ 老後までのライフイベントを一覧で可視化できるので人生設計を立てやすい

・ 生活費の改善点・対策が分かる

<子育て世帯にオススメする持ち家購入の4つのタイミング>

どのタイミングで住宅を購入するのがベストか、現時点で子どもがいる世帯にオススメの持ち家購入タイミングを4つご紹介します。

妊娠・出産後

・夫婦2人で住んでいた家では、子どもが生まれてからは狭い

・保育園や幼稚園に入る前に、育児に適した生活環境を整えられる

早い段階で持ち家を購入することで、住宅ローンの支払期間が長く取れ、繰り上げ返済の必要も少なくなります。

ただし、子どもが生まれてすぐのタイミングでは、まだ今後のライフスタイルが定まっていない点には注意が必要です。

子どもが幼稚園・小学校に入る前

・子どもがいる新しい生活スタイルに慣れてきている

・家族の増減など、今後の見通しが立てやすい

・住宅ローンの返済期間も十分にあるケースが多い

・子どもを転園・転校させる必要がない

このタイミングは持ち家を購入するのにバランスが取れた時期だといえます。

子どもが独立した後

・広い家を選ぶ必要がなく、物件価格を抑えやすい

・育児や子どもの生活に配慮した家選びをしなくていい

・購入が遅い分、建物の老朽化をあまり気にしなくても良い

ただ、子どもが独立する年齢を考えると、長期の住宅ローンを組むのは難しいでしょう。

退職(リタイア)後

・老後の生活に配慮したキレイな家に住める

・夫婦2人で住める広さの家を選べばいいので、物件価格を抑えられる

・購入が遅い分、建物の老朽化を気にしなくても良い

・通勤がないので、駅チカ物件にこだわらなくて良くなる

ただし、こちらは年齢的に住宅ローンを組むのが厳しいです。

家賃を払いながら、老後の家を現金で購入するためのお金を貯めなくてはなりません。

上記のように様々なパターンから、ご夫婦の価値観やライフスタイルに適したタイミングを検討してみてください。

(ライフシュミュレーション https://iezo-house.net/lifeplan/life/post-663/)

ライフシュミュレーションとは、現在の収入や今後の予定収入・退職金の有無・配偶者の収入の有無・車などのローン有無・子どもの人数(予定)・学校選択(私立・公立)などのライフシミュレーションに必要な項目を入れることで、生活費からライフイベントや教育費まで将来かかる金額を年単位で試算することができます。

ライフシミュレーションの結果で、現在と今後の収支状況を把握できるので、住宅を購入に適したタイミングと予算が分かります。ライフシュミュレーションを行う主な方法は、ネットで簡単に概算を出す場合とFP(ファイナンシャル・プランナー)などのお金の専門家にお願いする2つの方法で試算をすることができます。

ライフシュミュレーションで分かること:

・ 家計の現状を把握できる

・ 住宅購入の予算(返済できる金額)が分かる

・ 1年単位の収支表で、住宅購入に適切なタイミングが分かる

・ 老後までのライフイベントを一覧で可視化できるので人生設計を立てやすい

・ 生活費の改善点・対策が分かる

<子育て世帯にオススメする持ち家購入の4つのタイミング>

どのタイミングで住宅を購入するのがベストか、現時点で子どもがいる世帯にオススメの持ち家購入タイミングを4つご紹介します。

妊娠・出産後

・夫婦2人で住んでいた家では、子どもが生まれてからは狭い

・保育園や幼稚園に入る前に、育児に適した生活環境を整えられる

早い段階で持ち家を購入することで、住宅ローンの支払期間が長く取れ、繰り上げ返済の必要も少なくなります。

ただし、子どもが生まれてすぐのタイミングでは、まだ今後のライフスタイルが定まっていない点には注意が必要です。

子どもが幼稚園・小学校に入る前

・子どもがいる新しい生活スタイルに慣れてきている

・家族の増減など、今後の見通しが立てやすい

・住宅ローンの返済期間も十分にあるケースが多い

・子どもを転園・転校させる必要がない

このタイミングは持ち家を購入するのにバランスが取れた時期だといえます。

子どもが独立した後

・広い家を選ぶ必要がなく、物件価格を抑えやすい

・育児や子どもの生活に配慮した家選びをしなくていい

・購入が遅い分、建物の老朽化をあまり気にしなくても良い

ただ、子どもが独立する年齢を考えると、長期の住宅ローンを組むのは難しいでしょう。

退職(リタイア)後

・老後の生活に配慮したキレイな家に住める

・夫婦2人で住める広さの家を選べばいいので、物件価格を抑えられる

・購入が遅い分、建物の老朽化を気にしなくても良い

・通勤がないので、駅チカ物件にこだわらなくて良くなる

ただし、こちらは年齢的に住宅ローンを組むのが厳しいです。

家賃を払いながら、老後の家を現金で購入するためのお金を貯めなくてはなりません。

上記のように様々なパターンから、ご夫婦の価値観やライフスタイルに適したタイミングを検討してみてください。

(ライフシュミュレーション https://iezo-house.net/lifeplan/life/post-663/)

住宅ローンの選択はとても大切なことですが、住宅ローンの選択を安易にしてしまったことで後悔をしている人もたくさんいます。住宅を購入するタイミングを決めたら、次はローンを組む際に気をつけるポイント4つを分かりやすくお伝えします。

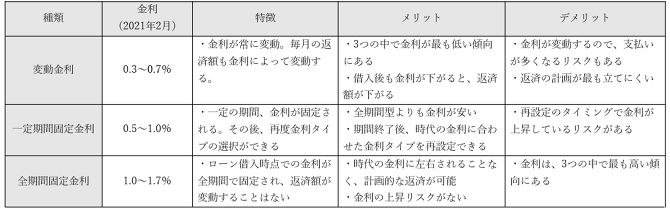

ポイント①:金利タイプを選択する

金利タイプには、大きく分けると3種類あります。

・ 変動金利

・ 一定期間固定金利

・ 全期間固定金利

3つの特徴・メリット・デメリットをそれぞれ以下にまとめています。

2015年変動金利の利用者の割合は35.8%でしたが、2017年には50.2%と徐々に利用者が増加し、2020年の利用者割合は、変動型の金利が0.3〜0.4%ととても安くなっている影響を受け、変動金利62.9%、一定期間固定24.5%、全期間固定金利12.6%と、変動金利を選択する人は年々増加の傾向にあります。低金利の間は、変動金利のメリットを大いに使うことができます。

(2015年変動金利の利用者の割合(JHF) https://www.jhf.go.jp/files/400344800.pdf)

・ 変動金利

・ 一定期間固定金利

・ 全期間固定金利

3つの特徴・メリット・デメリットをそれぞれ以下にまとめています。

2015年変動金利の利用者の割合は35.8%でしたが、2017年には50.2%と徐々に利用者が増加し、2020年の利用者割合は、変動型の金利が0.3〜0.4%ととても安くなっている影響を受け、変動金利62.9%、一定期間固定24.5%、全期間固定金利12.6%と、変動金利を選択する人は年々増加の傾向にあります。低金利の間は、変動金利のメリットを大いに使うことができます。

(2015年変動金利の利用者の割合(JHF) https://www.jhf.go.jp/files/400344800.pdf)

ポイント②:金融機関選びは慎重に行う

住宅ローンを組む時、「知識がない」や「紹介に安心感を覚えた」「調べるのが面倒」という理由から、多く人が不動産会社から紹介された銀行を選ぶ傾向にあります。しかし、どの銀行を選ぶか商品や金利によって返済金額は変わってきます。

固定金利であれば基本的には35年間変更することはないので、住宅ローン借入時の最初の選択がとても大切になってきます。必ずいくつかの金融機関を比較して慎重に決めましょう。

固定金利であれば基本的には35年間変更することはないので、住宅ローン借入時の最初の選択がとても大切になってきます。必ずいくつかの金融機関を比較して慎重に決めましょう。

ポイント③:住宅ローンの試算計画をしておこう

住宅支援機構の住宅ローン「資金計画シュミュレーション」では、住宅の資金計画を将来のライフイベントを踏まえて金利タイプ・商品の選択から団体信用保険の保険料まで踏まえた実際の金額により近いシミュレーションが可能です。

シュミュレーションの結果によっては、最終的に無理をしない程度の金額に減額することも大切です。

(資産計画シュミュレーション(JHF) https://www.jhf.go.jp/simulation_loan/)

シュミュレーションの結果によっては、最終的に無理をしない程度の金額に減額することも大切です。

(資産計画シュミュレーション(JHF) https://www.jhf.go.jp/simulation_loan/)

ポイント④:専門知識を持った人に相談する

完全に決定する前に、住宅ローンに強い専門的な知識を持った人に相談しましょう。これまで、ご自身で調べてきた内容を伝えるとより的確な相談ができます。

住宅ローンの相談先としては、主に2パターンです。

・ 有償でFP(ファイナンシャル・プランナー)に相談

・ 無料で金融窓口に相談

金融窓口では、どうしても自社商品に偏った内容になってしまいがちです。また、無料のFPもどこかで手数料をもらって雇われている可能性があるので、こちらも平等性に欠ける可能性があります。

将来の金利推移はわからないので、どれが一番お得になるかは今の段階では誰にもわかりません。

でもそれぞれの家庭の状況に適した金利タイプの考え方はあります。

弊社は有料相談を行っております。手前味噌にはなりますが、長い目で見れば、たとえ費用がかかってもFPへ相談することがお客様にとって最良の選択ができると考えています。

住宅ローンの相談先としては、主に2パターンです。

・ 有償でFP(ファイナンシャル・プランナー)に相談

・ 無料で金融窓口に相談

金融窓口では、どうしても自社商品に偏った内容になってしまいがちです。また、無料のFPもどこかで手数料をもらって雇われている可能性があるので、こちらも平等性に欠ける可能性があります。

将来の金利推移はわからないので、どれが一番お得になるかは今の段階では誰にもわかりません。

でもそれぞれの家庭の状況に適した金利タイプの考え方はあります。

弊社は有料相談を行っております。手前味噌にはなりますが、長い目で見れば、たとえ費用がかかってもFPへ相談することがお客様にとって最良の選択ができると考えています。

住宅購入のポイントと各観点から見た最適な購入のタイミングを解説してきました。不景気な状況の今でも住宅の需要・購入金額は増加の傾向にあり、多くの人が住宅購入をしています。マイナス金利のいまだからこそ、住宅ローンを組むのには最適な時期だということが分かりました。

住宅購入の一歩としてまずは、ライフシミュレーションで住宅購入に適切なタイミングを知っておきませんか?シュミュレーションは夫婦で共有して住宅購入に向けてこれからの人生設計を話し合う良いきっかけにもなります。本記事で、それぞれの家庭にとって大切な住宅購入のタイミングを見極める参考になれば幸いです。

お金のことで悩んだら専門家に相談するのも一つの方法です。下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!

住宅購入の一歩としてまずは、ライフシミュレーションで住宅購入に適切なタイミングを知っておきませんか?シュミュレーションは夫婦で共有して住宅購入に向けてこれからの人生設計を話し合う良いきっかけにもなります。本記事で、それぞれの家庭にとって大切な住宅購入のタイミングを見極める参考になれば幸いです。

お金のことで悩んだら専門家に相談するのも一つの方法です。下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!