年金の繰り下げ受給で後悔しないために。メリット・デメリットをFPが解説

2025年10月3日

執筆者:土屋 ごう

執筆者:土屋 ごう

年金は老後の生活を支える大切な柱ですが、受け取り方によって金額が変わってくることをご存じでしょうか。

たとえば「繰り下げ受給」で受給時期を遅らせると、受け取れる年金額が増えます。一方、受給開始までの資産の取り崩しにより、総合的にみれば資産寿命を延ばせない可能性がある点は見落とされがちなデメリットです。

そこで本記事では、年金を繰り下げ受給するメリットとデメリットを整理し、後悔しないための注意点をお伝えします。

たとえば「繰り下げ受給」で受給時期を遅らせると、受け取れる年金額が増えます。一方、受給開始までの資産の取り崩しにより、総合的にみれば資産寿命を延ばせない可能性がある点は見落とされがちなデメリットです。

そこで本記事では、年金を繰り下げ受給するメリットとデメリットを整理し、後悔しないための注意点をお伝えします。

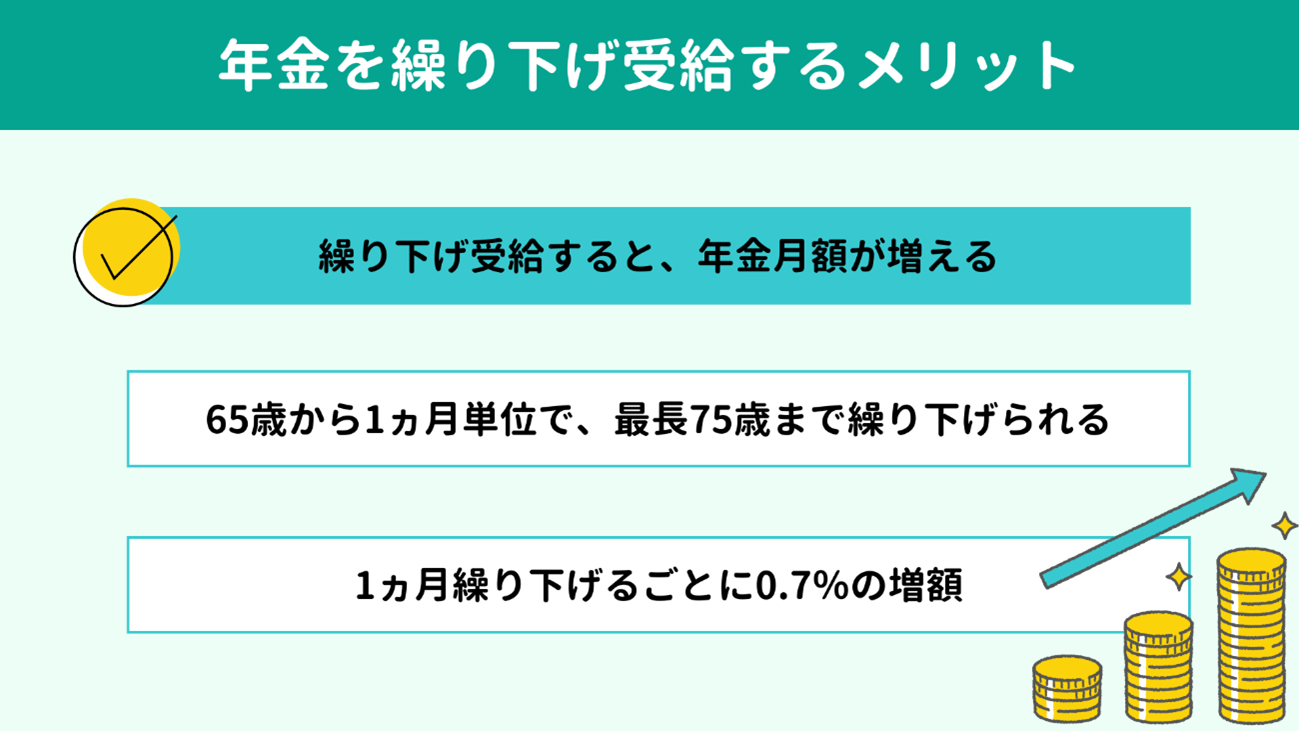

受給開始を遅らせるメリットは、年金月額が増える点です。

老齢年金は原則65歳から受け取れて、繰り下げは1ヵ月単位で最長75歳まで可能です。 1ヵ月繰り下げるごとに、年金月額は0.7%ずつ増額されます。

たとえば、

受給開始を5年間繰り下げて70歳からとすれば、

42%(0.7✕12ヵ月✕5年)の増額となります。

もし65歳から月額20万円の年金を受け取れる方なら、

5年間の繰り下げで月額28万4,000円となる計算です。

75歳まで遅らせれば

増額割合は84%(0.7✕12ヵ月✕10年)で、

月額36万8,000円になります。

なお、この増額率は一生涯変わりません。

参考までに、請求年齢ごとの増額割合は下表のとおりです。

老齢年金は原則65歳から受け取れて、繰り下げは1ヵ月単位で最長75歳まで可能です。 1ヵ月繰り下げるごとに、年金月額は0.7%ずつ増額されます。

たとえば、

受給開始を5年間繰り下げて70歳からとすれば、

42%(0.7✕12ヵ月✕5年)の増額となります。

もし65歳から月額20万円の年金を受け取れる方なら、

5年間の繰り下げで月額28万4,000円となる計算です。

75歳まで遅らせれば

増額割合は84%(0.7✕12ヵ月✕10年)で、

月額36万8,000円になります。

なお、この増額率は一生涯変わりません。

参考までに、請求年齢ごとの増額割合は下表のとおりです。

| 請求時の年齢 | 増額割合 |

| 66歳 | 8.4% |

| 67歳 | 16.8% |

| 68歳 | 25.2% |

| 69歳 |

33.6% |

| 70歳 |

42.0% |

| 71歳 |

50.4% |

| 72歳 |

58.8% |

| 73歳 |

67.2% |

| 74歳 |

75.6% |

| 75歳 | 84.0% |

また、

繰り下げの効果は長生きするほど大きくなります。

年金の総受給額を、65歳から受給する場合との比較で考えてみましょう。

70歳まで繰り下げると82歳前後で、75歳まで繰り下げると87歳前後で、65歳から受給した場合の総受給額を上回ります。

税金や社会保険料を考慮するともう少し後ろにずれますが、いずれにしても、長生きするほど有利になるしくみです。

年金の総受給額を、65歳から受給する場合との比較で考えてみましょう。

70歳まで繰り下げると82歳前後で、75歳まで繰り下げると87歳前後で、65歳から受給した場合の総受給額を上回ります。

税金や社会保険料を考慮するともう少し後ろにずれますが、いずれにしても、長生きするほど有利になるしくみです。

受給開始を70歳まで遅らせれば4割以上も年金額が増えると知ると、繰り下げ受給したほうがよいように感じませんか。

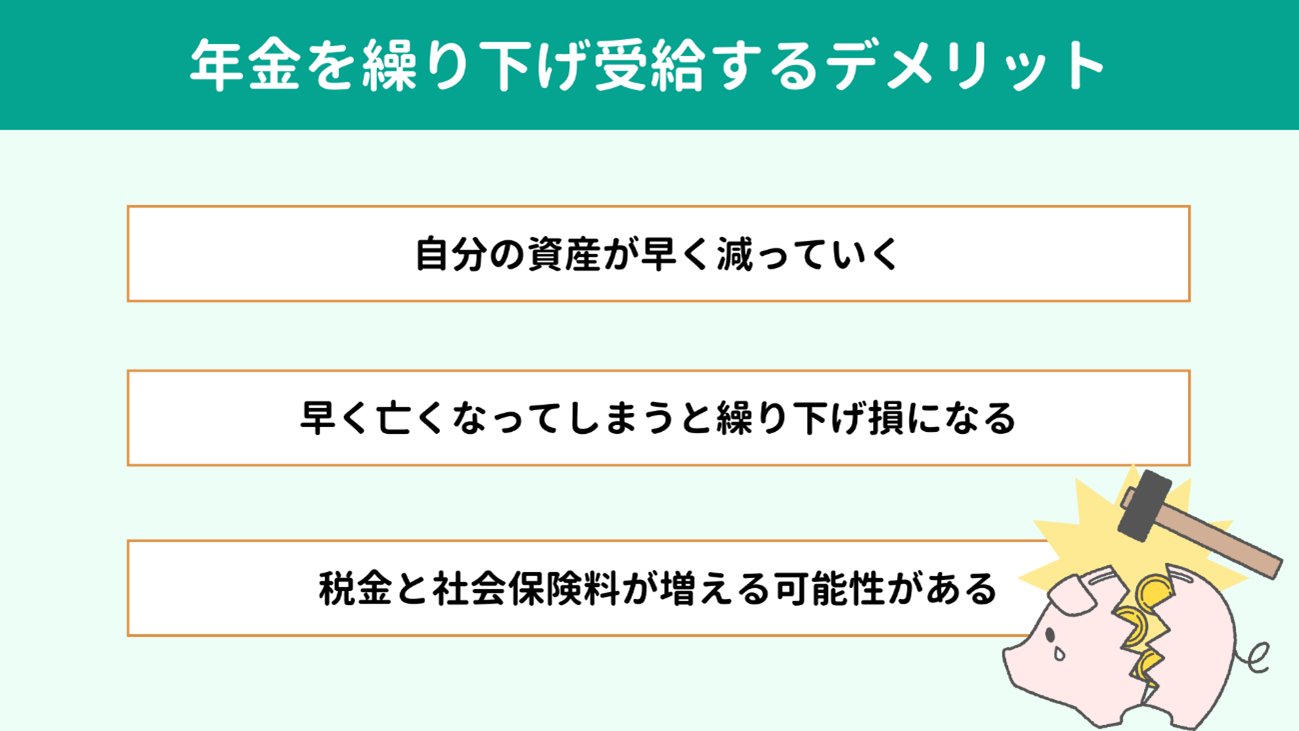

しかし、繰り下げ受給には見落とされがちなデメリットも存在します。ここでは、判断を誤らないためにも必ず押さえておきたいデメリットを3つ紹介します。

しかし、繰り下げ受給には見落とされがちなデメリットも存在します。ここでは、判断を誤らないためにも必ず押さえておきたいデメリットを3つ紹介します。

繰り下げ受給を選ぶと、結果的に自分の資産が早く減ってしまうかもしれません。

なぜなら、定年退職してから年金の受給開始までは収入が大きく減る分、生活費を賄うために資産を取り崩さざるを得ないケースが多いからです。受給開始年齢を遅くすればするほど、取り崩し期間は長くなり、それだけ資産も減っていきます。

とくに投資信託といった利回りのある金融資産を取り崩すと、その分運用元本が減り、運用効率が下がって資産寿命を延ばしにくくなります。

現状では、60歳を定年とする企業がまだ多数派です。定年後も現役並みの給与水準で働き続けられるなら別ですが、なかなか難しいでしょう。

繰り下げで増える年金額だけでなく、繰り下げによって減ってしまう資産の額も踏まえて受給開始年齢を決める必要があります。

なぜなら、定年退職してから年金の受給開始までは収入が大きく減る分、生活費を賄うために資産を取り崩さざるを得ないケースが多いからです。受給開始年齢を遅くすればするほど、取り崩し期間は長くなり、それだけ資産も減っていきます。

とくに投資信託といった利回りのある金融資産を取り崩すと、その分運用元本が減り、運用効率が下がって資産寿命を延ばしにくくなります。

現状では、60歳を定年とする企業がまだ多数派です。定年後も現役並みの給与水準で働き続けられるなら別ですが、なかなか難しいでしょう。

繰り下げで増える年金額だけでなく、繰り下げによって減ってしまう資産の額も踏まえて受給開始年齢を決める必要があります。

「

年金を繰下げ受給するメリット」で、繰り下げの効果は長生きするほど大きくなるとお伝えしました。裏返せば、早く亡くなってしまうとそれだけ損だということです。

あらためて、65歳で受給開始する場合と繰り下げ受給での総受給額をくらべてみましょう。

【65歳から受給する場合の総受給額を上回る年齢】

● 受給開始70歳:82歳前後

● 受給開始75歳:87歳前後

男女の 平均寿命は男性が81歳、女性が87歳(※)です。

要するに、年金受給を70歳まで繰り下げた男性が、平均寿命より早く亡くなってしまうと「損」になります。

こうしてみると、年金で得をするハードルはなかなか高いように思えませんか。

※参考:日本人の平均寿命はどれくらい?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

さらに、繰り下げを選ぶと60代で資産の取り崩しが始まる点も忘れてはいけません。総合的な資産の額をみれば、原則どおり65歳から年金を受け取り、手元資産の取り崩しを抑えて運用を続けるほうが有利になる可能性があります。

もうひとつ。

繰り下げ受給を選んだとして、82歳や87歳で「得したなあ」と思えるでしょうか。

旅行や習いごと、家族や友人との食事、お出かけのための洋服も、元気だからこそ使えるお金です。

お金の価値を体験できる年齢や、何にお金を使いたいのか、といった視点も、豊かな人生を送るために大切だと、わたし個人的には考えています。

あらためて、65歳で受給開始する場合と繰り下げ受給での総受給額をくらべてみましょう。

【65歳から受給する場合の総受給額を上回る年齢】

● 受給開始70歳:82歳前後

● 受給開始75歳:87歳前後

男女の 平均寿命は男性が81歳、女性が87歳(※)です。

要するに、年金受給を70歳まで繰り下げた男性が、平均寿命より早く亡くなってしまうと「損」になります。

こうしてみると、年金で得をするハードルはなかなか高いように思えませんか。

※参考:日本人の平均寿命はどれくらい?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

さらに、繰り下げを選ぶと60代で資産の取り崩しが始まる点も忘れてはいけません。総合的な資産の額をみれば、原則どおり65歳から年金を受け取り、手元資産の取り崩しを抑えて運用を続けるほうが有利になる可能性があります。

もうひとつ。

繰り下げ受給を選んだとして、82歳や87歳で「得したなあ」と思えるでしょうか。

旅行や習いごと、家族や友人との食事、お出かけのための洋服も、元気だからこそ使えるお金です。

お金の価値を体験できる年齢や、何にお金を使いたいのか、といった視点も、豊かな人生を送るために大切だと、わたし個人的には考えています。

繰り下げ受給による年金額の増加は所得の増加に直結するため、所得税や社会保険料が増える可能性があります。とくに年金額の水準が高い人ほど適用される税率が上がりやすく、思ったほどの手取りにならないかもしれません。

また、社会保険料の負担も重くなるケースもあります。

たとえば医療費の自己負担割合は、70歳~74歳で2割、75歳以上は1割です。しかし課税所得が145万円以上になると、現役世代と同じ3割負担となります。

年齢を重ねるほど病院にかかる機会が増えやすくなるため、この影響は見過ごせません。

繰り下げによる増額を単に額面で捉えるのではなく、税金や社会保険料を差し引いた 手取りベースでの検討が重要です。

以下は厚生労働省のシミュレーションサイトですが、ほかにも同様のページが多く公開されていますので、使いやすそうなもので試算してみるとよいでしょう。

あなたの年金見込み受給額 | 公的年金シミュレーター | 厚生労働省

また、社会保険料の負担も重くなるケースもあります。

たとえば医療費の自己負担割合は、70歳~74歳で2割、75歳以上は1割です。しかし課税所得が145万円以上になると、現役世代と同じ3割負担となります。

年齢を重ねるほど病院にかかる機会が増えやすくなるため、この影響は見過ごせません。

繰り下げによる増額を単に額面で捉えるのではなく、税金や社会保険料を差し引いた 手取りベースでの検討が重要です。

以下は厚生労働省のシミュレーションサイトですが、ほかにも同様のページが多く公開されていますので、使いやすそうなもので試算してみるとよいでしょう。

あなたの年金見込み受給額 | 公的年金シミュレーター | 厚生労働省

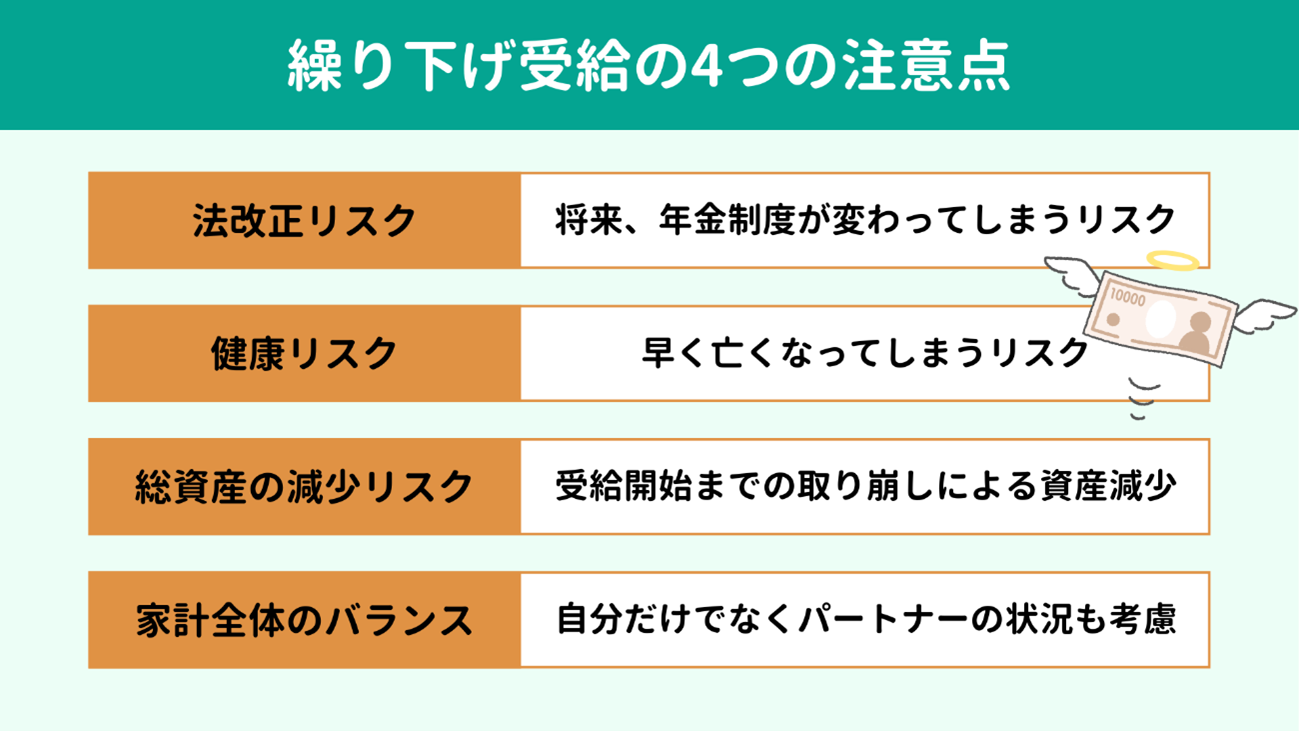

FPとしては、年金の繰り下げ受給を「するな」とはいいませんが、あまり積極的にはおすすめしない選択です。その理由となるリスクや注意点を4つ紹介します。

国の財政や社会情勢に応じて、法制度は毎年のように改正されています。年金についても例外ではありません。将来の法改正によって、年金給付額が減額される可能性も否定できません。

繰り下げ受給は国の制度と一蓮托生になる選択ともいえます。年金額を増やせると思って繰り下げを選んでも、いざ受給開始のときには想定どおりのメリットが得られないかもしれません。

したがって、公的年金だけを頼りにするのでなく、NISAでの積立投資など、 資産形成にも取り組みましょう。少しずつでも長期間積み立てればそれなりの金額になりますよ。

繰り下げ受給は国の制度と一蓮托生になる選択ともいえます。年金額を増やせると思って繰り下げを選んでも、いざ受給開始のときには想定どおりのメリットが得られないかもしれません。

したがって、公的年金だけを頼りにするのでなく、NISAでの積立投資など、 資産形成にも取り組みましょう。少しずつでも長期間積み立てればそれなりの金額になりますよ。

年金の繰り下げ受給は、長生きするほど得するしくみでしたね。

思ったよりも早く亡くなってしまうと総受給額が少なくなってしまうため、持病を抱えているなど、健康的な不安がある方は繰り下げには不向きといえます。

もちろん、将来自分がどのような病気にかかり、いつまで元気に過ごせて、いくつで亡くなるのかは誰にもわかりません。今健康だからといって、長生きできるとは限りませんよね。

だからこそ悩ましいところですが、 自分と家族の健康状態・健康寿命なども含めて判断するようにしましょう。

思ったよりも早く亡くなってしまうと総受給額が少なくなってしまうため、持病を抱えているなど、健康的な不安がある方は繰り下げには不向きといえます。

もちろん、将来自分がどのような病気にかかり、いつまで元気に過ごせて、いくつで亡くなるのかは誰にもわかりません。今健康だからといって、長生きできるとは限りませんよね。

だからこそ悩ましいところですが、 自分と家族の健康状態・健康寿命なども含めて判断するようにしましょう。

最近の日本はインフレ傾向にあります。インフレとは、モノやサービスの値段が上昇することです。

ではインフレの状態で年金はどうなるのか?というと、 インフレに応じて受給額も調整されるしくみになっています。しかし、その増額率は残念ながらインフレ率には及びません。要するに、物価の上昇に年金額の上昇が追いつかないといえます。

よく「運用である程度の資産が蓄えられている人や、65歳以降も働いて収入がある人なら、繰り下げがお得」といいますが、本当にそうでしょうか?

インフレまで考慮した実際の年金受給額と、受給開始までに取り崩す手元資金の額を天秤にかけてみなければ、適切な判断は難しいでしょう。

繰り返しになりますが、繰り下げをせず65歳から年金を受け取って取り崩しを抑え、運用期間を少しでも長く確保したほうが、資産寿命を延ばせるケースもあります。

年金の増加だけをみるのではなく、「 いかに総資産を減らさないか」で考えましょう。

ではインフレの状態で年金はどうなるのか?というと、 インフレに応じて受給額も調整されるしくみになっています。しかし、その増額率は残念ながらインフレ率には及びません。要するに、物価の上昇に年金額の上昇が追いつかないといえます。

よく「運用である程度の資産が蓄えられている人や、65歳以降も働いて収入がある人なら、繰り下げがお得」といいますが、本当にそうでしょうか?

インフレまで考慮した実際の年金受給額と、受給開始までに取り崩す手元資金の額を天秤にかけてみなければ、適切な判断は難しいでしょう。

繰り返しになりますが、繰り下げをせず65歳から年金を受け取って取り崩しを抑え、運用期間を少しでも長く確保したほうが、資産寿命を延ばせるケースもあります。

年金の増加だけをみるのではなく、「 いかに総資産を減らさないか」で考えましょう。

年金の受給年齢について最適な判断をするには、自分の年金だけでなく、

パートナーの状況も考慮する必要があります。具体的にはパートナーの年齢や年金の状況、いつまで働く予定なのか、といった要素です。

本記事では深くはふれませんが、繰り下げ受給をすると加給年金や振替加算、遺族年金にも影響が及びます。

みなさんのご想像どおりかもしれませんが、年金制度は複雑です。自分ひとりで判断するのではなく夫婦でしっかり話し合うとともに、FPなどプロの力を借りることも検討してみてください。

本記事では深くはふれませんが、繰り下げ受給をすると加給年金や振替加算、遺族年金にも影響が及びます。

みなさんのご想像どおりかもしれませんが、年金制度は複雑です。自分ひとりで判断するのではなく夫婦でしっかり話し合うとともに、FPなどプロの力を借りることも検討してみてください。

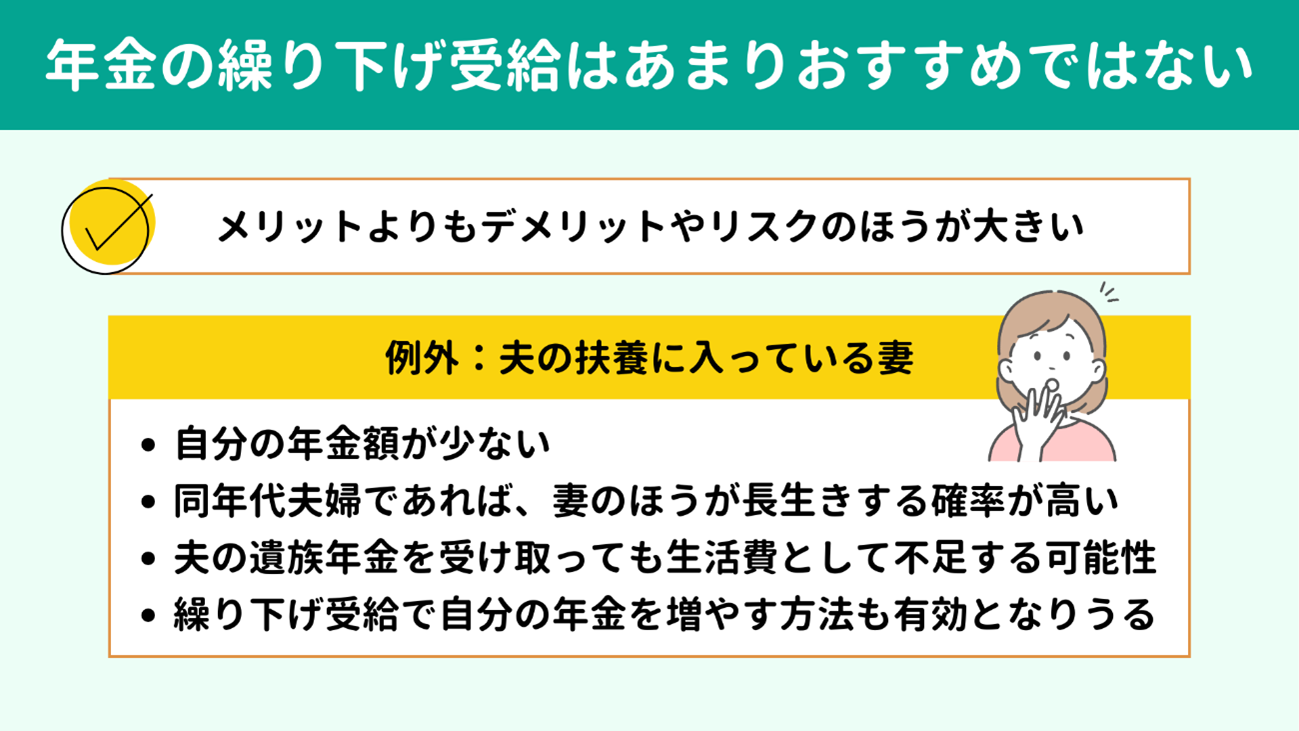

さまざまな考え方があると思いますが、FPとして、わたしは

繰り下げ受給をあまりおすすめしていません。これまで紹介してきたメリットとデメリットを天秤にかけると、やはりデメリットやリスクのほうが目立つためです。

ただし、 夫の扶養に入っている妻は、例外的に繰り下げを検討してもよいと思います。

自分の年金額が少ないうえに、同年代の夫婦なら妻のほうが長生きする確率が高いためです。夫が先に亡くなって遺族年金を受け取ったとしても、生活費をまかなうには不足する可能性があります。

こうした場合には、繰り下げ受給で自分の年金を増やす方法が有効な選択肢となりえます。

ただし、 夫の扶養に入っている妻は、例外的に繰り下げを検討してもよいと思います。

自分の年金額が少ないうえに、同年代の夫婦なら妻のほうが長生きする確率が高いためです。夫が先に亡くなって遺族年金を受け取ったとしても、生活費をまかなうには不足する可能性があります。

こうした場合には、繰り下げ受給で自分の年金を増やす方法が有効な選択肢となりえます。

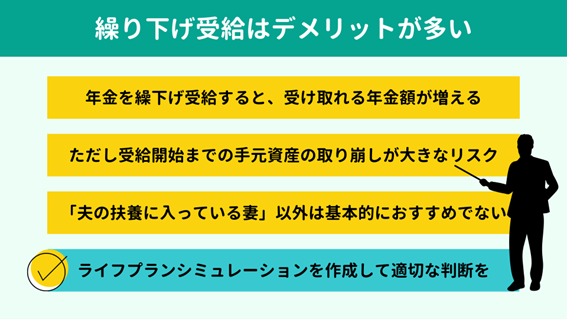

最後に、本記事の要点を振り返っておきましょう。

|

年金制度は複雑です。

自分の年金の額だけでなく、健康状態、パートナーの状況なども考慮して、家計の「資産全体」を老後長きにわたってできるだけ減らさない選択をする必要があります。

わたしとしては、基本的には繰り下げ受給はあまりおすすめしていませんが、状況は本当に人それぞれです。

真に適切な判断をするには、ライフプランシミュレーションが欠かせません。

この点、FPはライフプランに関する専門知識とツールを持っていますので、精緻なシミュレーションをおこなえます。

当所でもライフプランシミュレーションを作成し、年金の受け取り方も含めて、安心した老後を送れるように家計管理・資産形成の後押しをしております。

年金や老後資金について不安のある方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

自分の年金の額だけでなく、健康状態、パートナーの状況なども考慮して、家計の「資産全体」を老後長きにわたってできるだけ減らさない選択をする必要があります。

わたしとしては、基本的には繰り下げ受給はあまりおすすめしていませんが、状況は本当に人それぞれです。

真に適切な判断をするには、ライフプランシミュレーションが欠かせません。

この点、FPはライフプランに関する専門知識とツールを持っていますので、精緻なシミュレーションをおこなえます。

当所でもライフプランシミュレーションを作成し、年金の受け取り方も含めて、安心した老後を送れるように家計管理・資産形成の後押しをしております。

年金や老後資金について不安のある方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。