保育園で勧められる保険(キッズガードなど)には入るべきか?FPが解説します

2025年3月21日

執筆者:土屋 ごう

執筆者:土屋 ごう

子育て世帯のご相談のなかで「保育園や幼稚園で子ども向けの保険を案内されたが、加入すべきでしょうか」と、よくご質問いただきます。

――FPの立場からいえば、基本的には必要ありません。

とはいえ保険料は割安ですので「加入してはいけない」とまでは申し上げませんが、家計にとってムダな費用になるなら少しでもカットしたいものですよね。

そこで本記事では、保育園や幼稚園で勧められる、キッズガードなどの保険の概要と、基本的に加入しなくてもよい理由をくわしく解説していきます。

――FPの立場からいえば、基本的には必要ありません。

とはいえ保険料は割安ですので「加入してはいけない」とまでは申し上げませんが、家計にとってムダな費用になるなら少しでもカットしたいものですよね。

そこで本記事では、保育園や幼稚園で勧められる、キッズガードなどの保険の概要と、基本的に加入しなくてもよい理由をくわしく解説していきます。

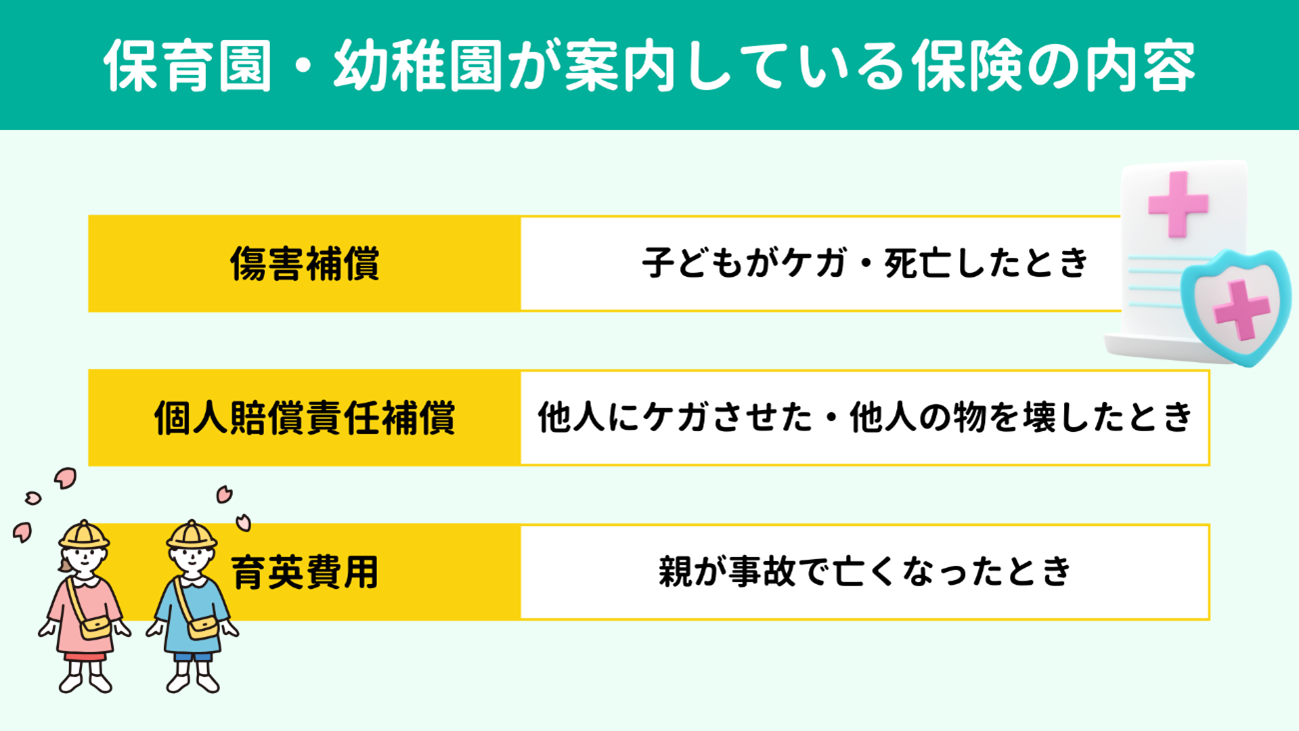

大多数の保育園・幼稚園では、入園手続きの際や年度の初めに

子ども向けの保険を案内しています。たとえば全国私立保育園連盟が提供する賠償保険「キッズガード」が代表的なもののひとつです。

こうした保険の補償内容をご存じでしょうか?

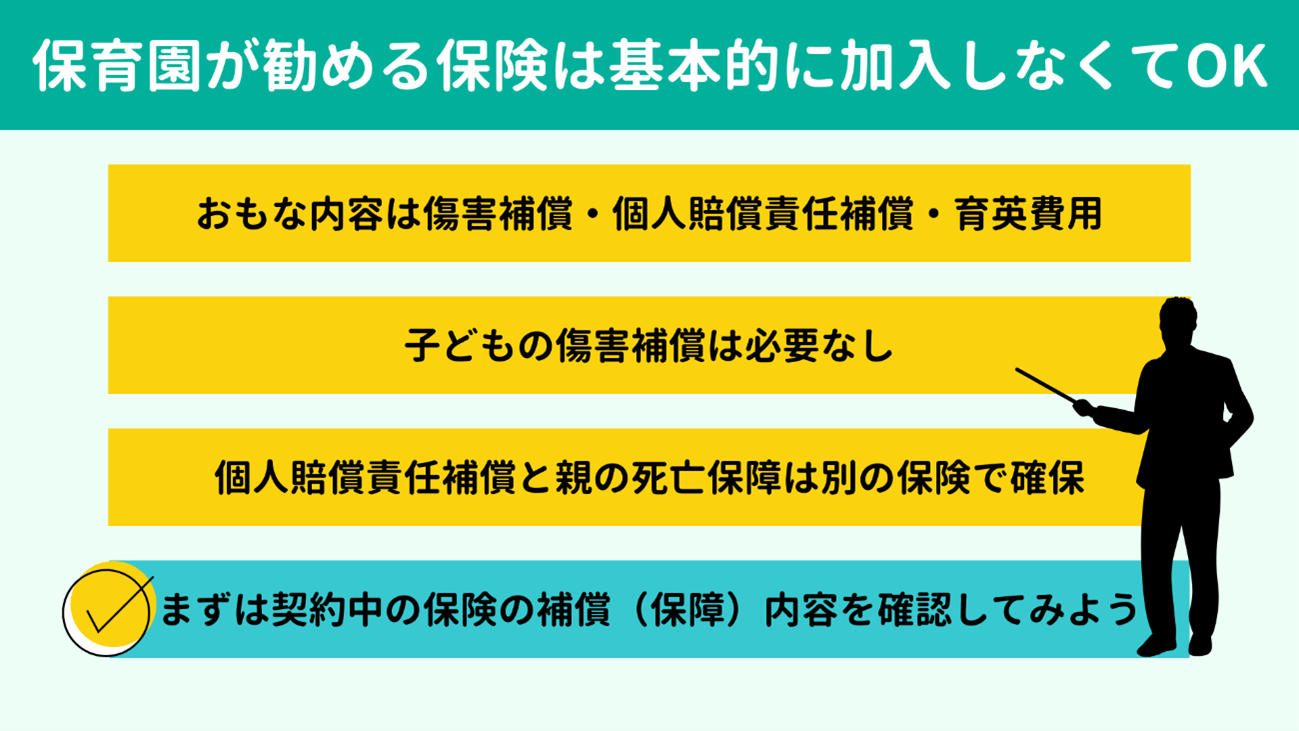

おもな補償は下記の3種類です。

こうした保険の補償内容をご存じでしょうか?

おもな補償は下記の3種類です。

子どもがケガをしたときの補償

子どもがケガをしたときの補償- 子どもが他人にケガを負わせたとき・他人の物を壊したときの補償

- 親(扶養者)が事故で死亡したときの補償(育英費用)

加入は任意で、冒頭で申し上げたとおり、基本的には

多くのご家庭で必要ないといえるでしょう。

なぜなら、他人にケガを負わせたときや他人の物を壊してしまったときの補償自体はもちろん必要なのですが、ほかの保険でカバーできるためです。

ご家庭によっては、もしかしたらすでにこうした補償を確保できているかもしれません。

ただし、保育園や幼稚園が勧める保険の保険料は、割安に設定されているケースが多くみられます。

キッズガードの年間掛金をみると、もっとも安いプランで7,000円(月額換算584円)、もっとも高いプランでも9,000円(月額換算750円)です。

ライフプラン全体でみれば家計に大きな支障は出にくいので加入しても問題はありませんが、なるべくムダは省いたほうがよいでしょう。

ここからは、保育園で勧められる保険に加入する必要がない理由を3つの補償の観点からお伝えします。

なぜなら、他人にケガを負わせたときや他人の物を壊してしまったときの補償自体はもちろん必要なのですが、ほかの保険でカバーできるためです。

ご家庭によっては、もしかしたらすでにこうした補償を確保できているかもしれません。

ただし、保育園や幼稚園が勧める保険の保険料は、割安に設定されているケースが多くみられます。

キッズガードの年間掛金をみると、もっとも安いプランで7,000円(月額換算584円)、もっとも高いプランでも9,000円(月額換算750円)です。

ライフプラン全体でみれば家計に大きな支障は出にくいので加入しても問題はありませんが、なるべくムダは省いたほうがよいでしょう。

ここからは、保育園で勧められる保険に加入する必要がない理由を3つの補償の観点からお伝えします。

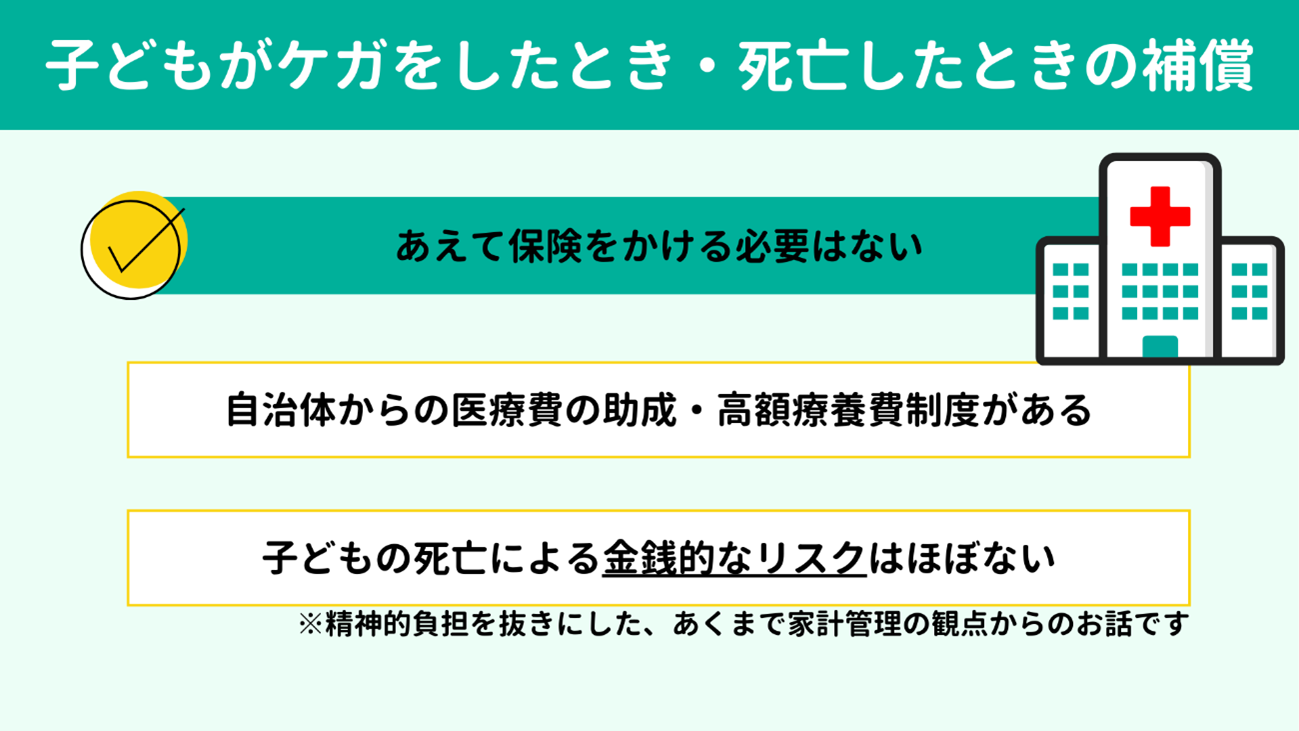

まず、

お子さま自身がケガをした、あるいは亡くなったときの補償です。当然、保険に加入しておけばいざというときに安心です。

しかし本当にこの補償が必要なのか、一度見つめなおしてみませんか。

実は必要ない人が多いと思います。

理由は、ほとんどの場合に自治体の医療費の助成を受けられ、お金がかからないからです。

なかには所得制限に引っかかって医療費を負担しなければならないご家庭もあるでしょう。それでも、高額療養費制度などのおかげで、医療費の負担が青天井になるわけではありません。

ですから、あえて保険はかけなくてもよいかな、と個人的には考えています。

また死亡保障についても、感情を抜きにしてあくまで家計管理の観点で申し上げれば、むしろ今後かかる費用がなくなるわけなので、必要ありません。

とはいえ、繰り返しますが保険料は安めですから、「保育園・幼稚園が勧める保険に加入してはいけない」わけでない点は補足しておきます。

しかし本当にこの補償が必要なのか、一度見つめなおしてみませんか。

実は必要ない人が多いと思います。

理由は、ほとんどの場合に自治体の医療費の助成を受けられ、お金がかからないからです。

なかには所得制限に引っかかって医療費を負担しなければならないご家庭もあるでしょう。それでも、高額療養費制度などのおかげで、医療費の負担が青天井になるわけではありません。

ですから、あえて保険はかけなくてもよいかな、と個人的には考えています。

また死亡保障についても、感情を抜きにしてあくまで家計管理の観点で申し上げれば、むしろ今後かかる費用がなくなるわけなので、必要ありません。

とはいえ、繰り返しますが保険料は安めですから、「保育園・幼稚園が勧める保険に加入してはいけない」わけでない点は補足しておきます。

次は、お子さま本人のケガではなく、お子さまが他人にケガをさせた、

他人の物を壊したときの補償について考えていきましょう。

保育園が勧める保険以外でこの補償を確保する具体的な方法も紹介していきます。

他人の物を壊したときの補償について考えていきましょう。

保育園が勧める保険以外でこの補償を確保する具体的な方法も紹介していきます。

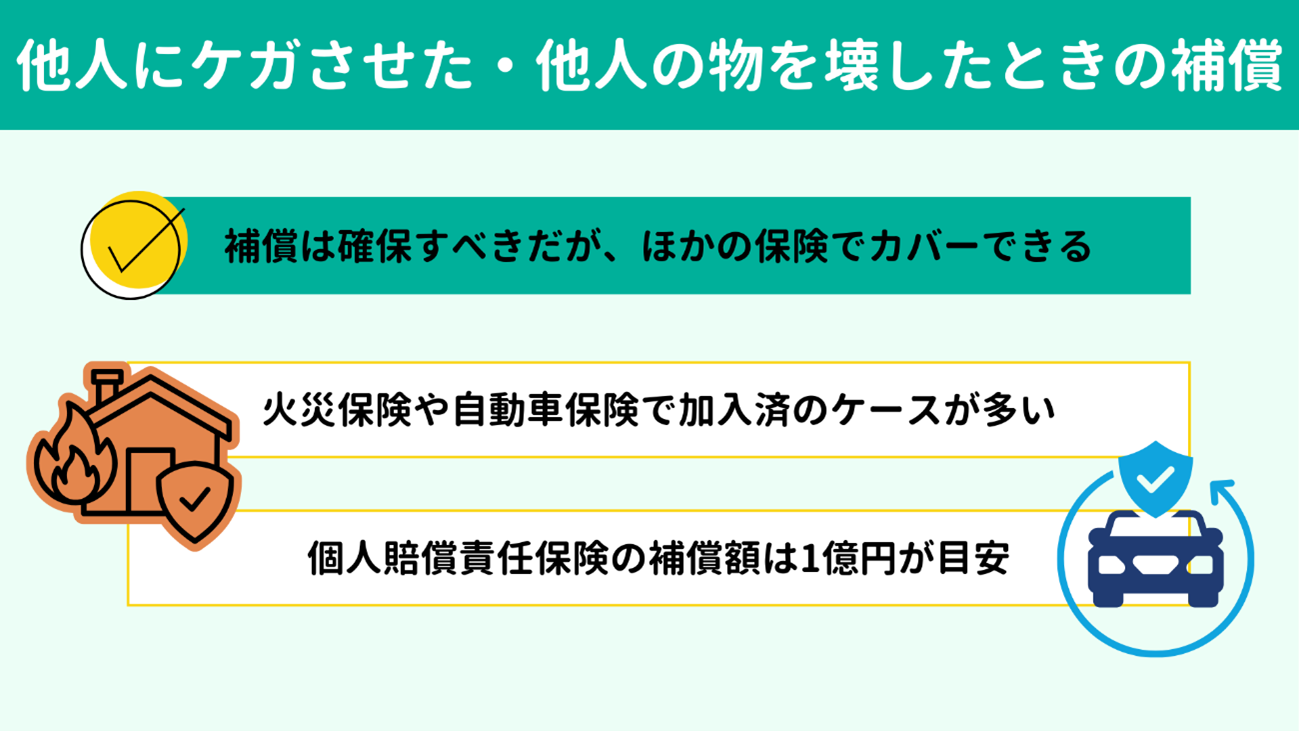

誰かにケガを負わせたとき、他人の物を壊してしまったときの補償は「

個人賠償責任保険」という名称の保険でカバーします。

滅多にない事例ですが、不幸にも他人に大きなケガを負わせて後遺症が残った場合、賠償金は数千万円単位にのぼるかもしれません。

今の例は少し極端だとしても、たとえば「子どもが他人の車に石で傷をつけてしまう」などは比較的起こり得るでしょう。

キッズガードのパンフレットをみると、このような事例では134万円の保険金が支払われています。急な100万円単位の出費ともなれば、家計に与える影響も小さくはありませんよね。

個人賠償責任保険はこうしたケースで役に立ち、この補償自体は確保しておく必要があります。

しかし個人賠償責任保険は損害保険の特約としてよく提供されているため、火災保険や自動車保険を契約している方はすでに補償を確保済かもしれません。

持ち家の方は住宅購入時に加入した火災保険、賃貸住宅にお住まいの方も物件の契約時あるいは更新時に火災保険に加入しているはずですので、補償内容を確認しましょう。

またマイカーをお持ちの方はあわせて自動車保険の特約も確認してみましょう。

火災保険や自動車保険の特約は同居の家族全員を対象としていますので、保育園が勧める保険に加入しなくても補償を確保できます。

注意点として、個人賠償責任特約をはじめとする「賠償」の分野では、保険に2つ、3つと複数加入しても保険金が2倍、3倍と加入した数だけ支払われるわけではありません。

保険会社が必要な保険金をそれぞれ按分して支払うしくみですので、複数加入しても保険会社の得になるだけです。

つまり複数の契約は損にしかなりませんので、ひとつに絞りましょう。

滅多にない事例ですが、不幸にも他人に大きなケガを負わせて後遺症が残った場合、賠償金は数千万円単位にのぼるかもしれません。

今の例は少し極端だとしても、たとえば「子どもが他人の車に石で傷をつけてしまう」などは比較的起こり得るでしょう。

キッズガードのパンフレットをみると、このような事例では134万円の保険金が支払われています。急な100万円単位の出費ともなれば、家計に与える影響も小さくはありませんよね。

個人賠償責任保険はこうしたケースで役に立ち、この補償自体は確保しておく必要があります。

しかし個人賠償責任保険は損害保険の特約としてよく提供されているため、火災保険や自動車保険を契約している方はすでに補償を確保済かもしれません。

持ち家の方は住宅購入時に加入した火災保険、賃貸住宅にお住まいの方も物件の契約時あるいは更新時に火災保険に加入しているはずですので、補償内容を確認しましょう。

またマイカーをお持ちの方はあわせて自動車保険の特約も確認してみましょう。

火災保険や自動車保険の特約は同居の家族全員を対象としていますので、保育園が勧める保険に加入しなくても補償を確保できます。

注意点として、個人賠償責任特約をはじめとする「賠償」の分野では、保険に2つ、3つと複数加入しても保険金が2倍、3倍と加入した数だけ支払われるわけではありません。

保険会社が必要な保険金をそれぞれ按分して支払うしくみですので、複数加入しても保険会社の得になるだけです。

つまり複数の契約は損にしかなりませんので、ひとつに絞りましょう。

ここで、賃貸住宅にお住まいの方にワンポイントアドバイスがあります。

加入している火災保険の提供会社が 少額短期保険会社の場合、補償額の上限が5,000万円や2,000万円、あるいはもっと少ないかもしれません。

できれば補償額は1億円程度、確保しておきたいところです。

過去に、自転車事故で人を轢いてしまって後遺障害を負わせた際に1億円近い賠償が生じた判例があります。自転車によく乗る人ならゾッとする話ではないでしょうか。

発生確率が低く、補償を1億円に増やしても保険料はさほど大きく変わりませんので、万が一に備えて補償額を見直すとよいでしょう。

保育園で勧められる保険と同様に、不動産屋さんが案内する保険にも必ず加入しなければいけないわけではありません。不動産屋さんの勧めを断り、ご自身で別の火災保険を契約できます。

Webで賃貸住宅向けの火災保険を探し、加入する際は「個人賠償」の部分を1億円以上に設定しましょう。

加入している火災保険の提供会社が 少額短期保険会社の場合、補償額の上限が5,000万円や2,000万円、あるいはもっと少ないかもしれません。

できれば補償額は1億円程度、確保しておきたいところです。

過去に、自転車事故で人を轢いてしまって後遺障害を負わせた際に1億円近い賠償が生じた判例があります。自転車によく乗る人ならゾッとする話ではないでしょうか。

発生確率が低く、補償を1億円に増やしても保険料はさほど大きく変わりませんので、万が一に備えて補償額を見直すとよいでしょう。

保育園で勧められる保険と同様に、不動産屋さんが案内する保険にも必ず加入しなければいけないわけではありません。不動産屋さんの勧めを断り、ご自身で別の火災保険を契約できます。

Webで賃貸住宅向けの火災保険を探し、加入する際は「個人賠償」の部分を1億円以上に設定しましょう。

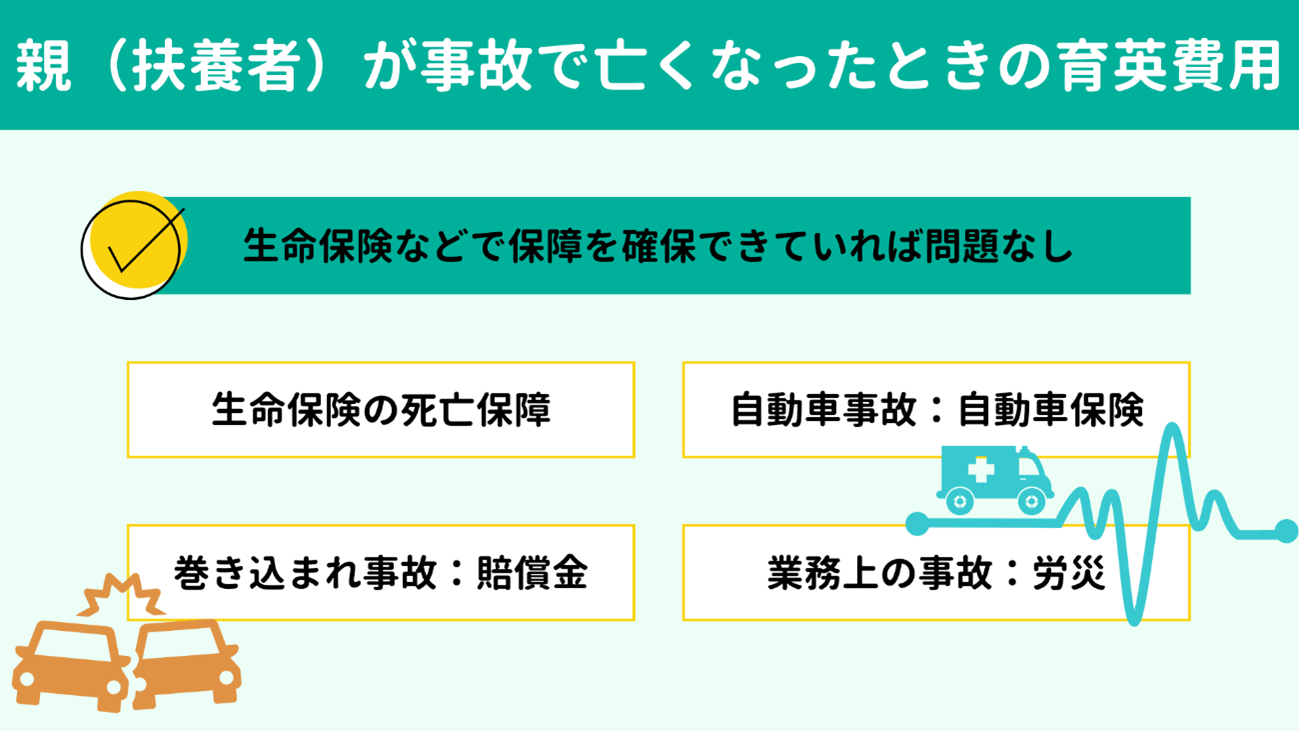

最後に、保育園が勧める保険には

親(扶養者)が事故で亡くなった際の補償が含まれたものも多くみられます。

親の死亡保障については、ほとんどの方が生命保険に加入しているでしょうから、生命保険である程度確保できていれば問題ありません。

保育園が勧める保険の多くは、親の死亡といっても「事故(ケガ)」による死亡に対する補償を提供しています。

事故(ケガ)による死亡に関しては、自動車事故なら自動車保険からの保険金、巻き込まれ事故なら相手方からの賠償、また業務上の事故ならば労災が下ります。

他人が絡む事故ではなく自分で転んで死亡する・高度障害になる可能性もゼロではありませんが、確率はとても低いでしょう。

ですから、保育園が案内する保険で、親が事故で死亡した際の補償をわざわざ確保する必要はないといえます。

親の死亡保障については、ほとんどの方が生命保険に加入しているでしょうから、生命保険である程度確保できていれば問題ありません。

保育園が勧める保険の多くは、親の死亡といっても「事故(ケガ)」による死亡に対する補償を提供しています。

事故(ケガ)による死亡に関しては、自動車事故なら自動車保険からの保険金、巻き込まれ事故なら相手方からの賠償、また業務上の事故ならば労災が下ります。

他人が絡む事故ではなく自分で転んで死亡する・高度障害になる可能性もゼロではありませんが、確率はとても低いでしょう。

ですから、保育園が案内する保険で、親が事故で死亡した際の補償をわざわざ確保する必要はないといえます。

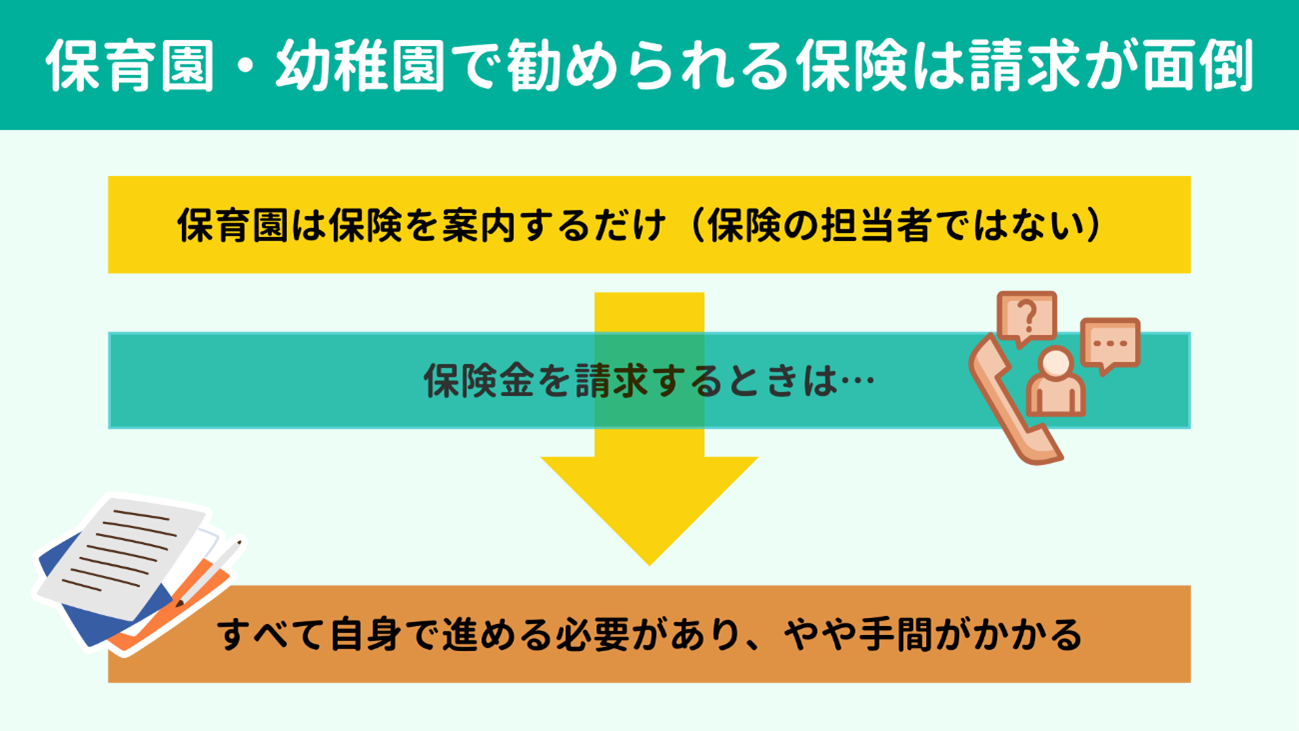

保育園・幼稚園は保護者に保険を

案内するだけです。保険の請求事由が発生した際に、担当者となって手続きをサポートしてくれるわけではありません。したがって、保険金の請求手続きはすべてご自身で進めていくことになります。

一般的な損害保険では、申請書は自宅に郵送してくれるでしょうし、書き方や必要書類なども担当者が案内してくれるでしょう。

しかし保育園や幼稚園で加入する保険では、申請書は自分でダウンロードするか電話で取り寄せ、Webサイト上の記入例を参考に書類を記入する必要があります。

ですから、一般的な保険とくらべると請求の手間もやや多いといえます。

一般的な損害保険では、申請書は自宅に郵送してくれるでしょうし、書き方や必要書類なども担当者が案内してくれるでしょう。

しかし保育園や幼稚園で加入する保険では、申請書は自分でダウンロードするか電話で取り寄せ、Webサイト上の記入例を参考に書類を記入する必要があります。

ですから、一般的な保険とくらべると請求の手間もやや多いといえます。

|

保育園・幼稚園が案内する保険に加入する必要はありませんが、他人にケガを負わせたとき、他人の物を壊したときの

個人賠償補償は必要です。

個人賠償補償はほかの保険で確保できます。火災保険・自動車保険の特約ですでに確保できているか確認し、まだの方はそこだけは確実に補償を追加しておきましょう。

弊所では「保険のことがよくわからない、自分に必要な補償(保障)がわからない」といった方のご相談も多く受け付けております。

保険の見直しによって家計がスリムになるケースも多くありますので、お悩みの方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

個人賠償補償はほかの保険で確保できます。火災保険・自動車保険の特約ですでに確保できているか確認し、まだの方はそこだけは確実に補償を追加しておきましょう。

弊所では「保険のことがよくわからない、自分に必要な補償(保障)がわからない」といった方のご相談も多く受け付けております。

保険の見直しによって家計がスリムになるケースも多くありますので、お悩みの方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

-

幼稚園・保育園の“利用料”以外にかかる“毎月の費用”に注意!何がある?金額は?

幼稚園・保育園へ入園する前に、無償化の対象となる“利用料”以外に“経費”がいくらかかるのかを確認してから園を決めるといいかもしれません。幼稚園・保育園へ入園したら、保育料をいくら払うことになるのでしょう?

幼稚園・保育園へ入園する前に、無償化の対象となる“利用料”以外に“経費”がいくらかかるのかを確認してから園を決めるといいかもしれません。幼稚園・保育園へ入園したら、保育料をいくら払うことになるのでしょう?

2019年10月からの幼児教育の無償化が始まったことにより、施設の利用料は国が負担してくれることになりました…

-

子どもの習い事費用を学年別・年収別に紹介!適切なお金のかけ方をFPが解説します

子どもの年齢によって習い事にかかる金額が大きく異なります。とくに、受験に向けて 学習塾費用がかかる小学校高学年と中学3年生でボリュームが大きくなるケースが一般的です。

子どもの年齢によって習い事にかかる金額が大きく異なります。とくに、受験に向けて 学習塾費用がかかる小学校高学年と中学3年生でボリュームが大きくなるケースが一般的です。

文部科学省が2021年におこなった、公立・私立の幼稚園から高等学校に通わせている保護者を対象とする「令和3度子どもの学習費調査」の結果をみてみましょう…