�͂��߂Ă̏Z��[���I�сA���s���Ȃ����߂̃|�C���g��O����

2025�N2��14��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

�u�Z��[�����Ď�ނ��������āA�ǂ��I�ׂ����̂��킩��Ȃ��c�v

�u�I�����ԈႦ�������������ŕ|���c�v

�u�����̎����ŁA�ǂ̂��炢��Ė��Ȃ��̂��S�z�c�v

����ȕ��ɁA�Z��[����I�ԂƂ��ɔY��ł�����A���Ȃ��Ȃ��̂ł͂Ȃ��ł��傤���B

���[���̑I���ɂ́u�����v��u�������z�v�A����ɂ́u�ԍϊ��ԁv�ȂǁA��������̗v�f���l�����Ȃ���Ȃ�܂���B

���Ȃ��̉ƒ�ł́A ��������V�㎑�����l�������ԍόv�悪�ł��Ă��܂����H

�������X�̕ԍϊz�������~�������ꍇ�A���̕��S�ɑς����܂����H

�Z��[���͐l���̒��ōł��傫�Ȏ����̈�B���C�t�v������ۏ���e���܂߂āA��������Ǝ�����L���đI�Ԃ��Ƃ��A������Ȃ����߂̑傫�Ȍ��ɂȂ�܂��B

����͏��߂ďZ��w�����l���Ă�����Ɍ����āA�u�͂��߂Ă̏Z��[���I�сA���s���Ȃ����߂̃|�C���g�v���킩��₷��������܂��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

�u�I�����ԈႦ�������������ŕ|���c�v

�u�����̎����ŁA�ǂ̂��炢��Ė��Ȃ��̂��S�z�c�v

����ȕ��ɁA�Z��[����I�ԂƂ��ɔY��ł�����A���Ȃ��Ȃ��̂ł͂Ȃ��ł��傤���B

���[���̑I���ɂ́u�����v��u�������z�v�A����ɂ́u�ԍϊ��ԁv�ȂǁA��������̗v�f���l�����Ȃ���Ȃ�܂���B

���Ȃ��̉ƒ�ł́A ��������V�㎑�����l�������ԍόv�悪�ł��Ă��܂����H

�������X�̕ԍϊz�������~�������ꍇ�A���̕��S�ɑς����܂����H

�Z��[���͐l���̒��ōł��傫�Ȏ����̈�B���C�t�v������ۏ���e���܂߂āA��������Ǝ�����L���đI�Ԃ��Ƃ��A������Ȃ����߂̑傫�Ȍ��ɂȂ�܂��B

����͏��߂ďZ��w�����l���Ă�����Ɍ����āA�u�͂��߂Ă̏Z��[���I�сA���s���Ȃ����߂̃|�C���g�v���킩��₷��������܂��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

�Z��[����I�ԂƂ��A�u�������Ⴂ�������v�Ǝv������ł��܂��H

�����͊m���ɏd�v�ł����A�{���ɂ����ȃ��[����I�Ԃ��߂ɂ́A�������������ă��[����I�Ԃ̂́A������Ƒ҂��Ăق����̂ł��B

�{���ɑ�Ȃ̂́A �c�̐M�p�����ی��i�c�M�j�̓��e��A�ϓ���S���ԌŒ�E�Œ�������ԑI���^�Ȃǂ������^�C�v�ɂ�郊�X�N�̈Ⴂ�ł��B

�����͊m���ɏd�v�ł����A�{���ɂ����ȃ��[����I�Ԃ��߂ɂ́A�������������ă��[����I�Ԃ̂́A������Ƒ҂��Ăق����̂ł��B

�{���ɑ�Ȃ̂́A �c�̐M�p�����ی��i�c�M�j�̓��e��A�ϓ���S���ԌŒ�E�Œ�������ԑI���^�Ȃǂ������^�C�v�ɂ�郊�X�N�̈Ⴂ�ł��B

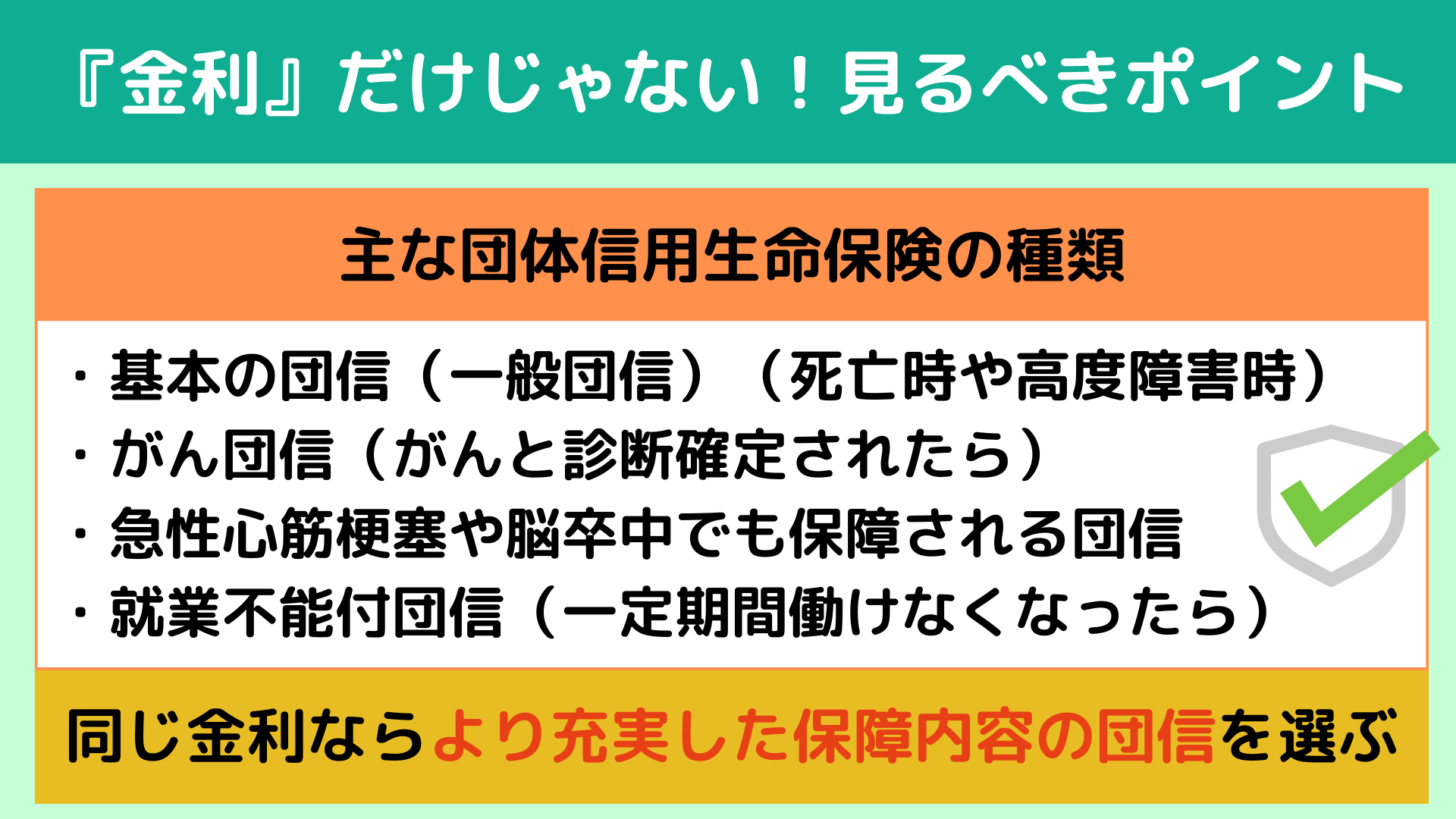

�Z��[����I�ԍہA�u

�c�̐M�p�����ی��i�c�M�j�v�͔��ɏd�v�ȃ|�C���g�ł��B

<��Ȓc�M�̎�ނƓ��e>

�E���S�������x��Q���Ƀ��[���c�����[���ɂȂ���{�̒c�M�i��ʒc�M�j�A

�E��{�ɉ����A����Ɛf�f�m�����ꂽ�烍�[���c���������ɂȂ�����S�z�Ə����ꂽ�肷������c�M�A

�E�����ł͂Ȃ��āA�}���S�؍[�����]�����ł��ۏႳ�����́A

�E�����ԓ����Ȃ��Ȃ������A���[���ԍς��T�|�[�g���Ă��ꂪ1�N��2�N�Ƒ�������S�z�Ə��ɂȂ��A�ƕs�\�t�c�M�@�Ȃ�

�c�M�̕ۏ���e���[�����Ă���ƁA������̎��ɉƑ�����邱�Ƃ��ł��܂��B

���������Ȃ���[�������ۏ���e�̒c�M��I�ԕ������S�ł��̂ŁA�I�ԍۂ͂�������m�F����悤�ɂ��܂��傤�B

<��Ȓc�M�̎�ނƓ��e>

�E���S�������x��Q���Ƀ��[���c�����[���ɂȂ���{�̒c�M�i��ʒc�M�j�A

�E��{�ɉ����A����Ɛf�f�m�����ꂽ�烍�[���c���������ɂȂ�����S�z�Ə����ꂽ�肷������c�M�A

�E�����ł͂Ȃ��āA�}���S�؍[�����]�����ł��ۏႳ�����́A

�E�����ԓ����Ȃ��Ȃ������A���[���ԍς��T�|�[�g���Ă��ꂪ1�N��2�N�Ƒ�������S�z�Ə��ɂȂ��A�ƕs�\�t�c�M�@�Ȃ�

�c�M�̕ۏ���e���[�����Ă���ƁA������̎��ɉƑ�����邱�Ƃ��ł��܂��B

���������Ȃ���[�������ۏ���e�̒c�M��I�ԕ������S�ł��̂ŁA�I�ԍۂ͂�������m�F����悤�ɂ��܂��傤�B

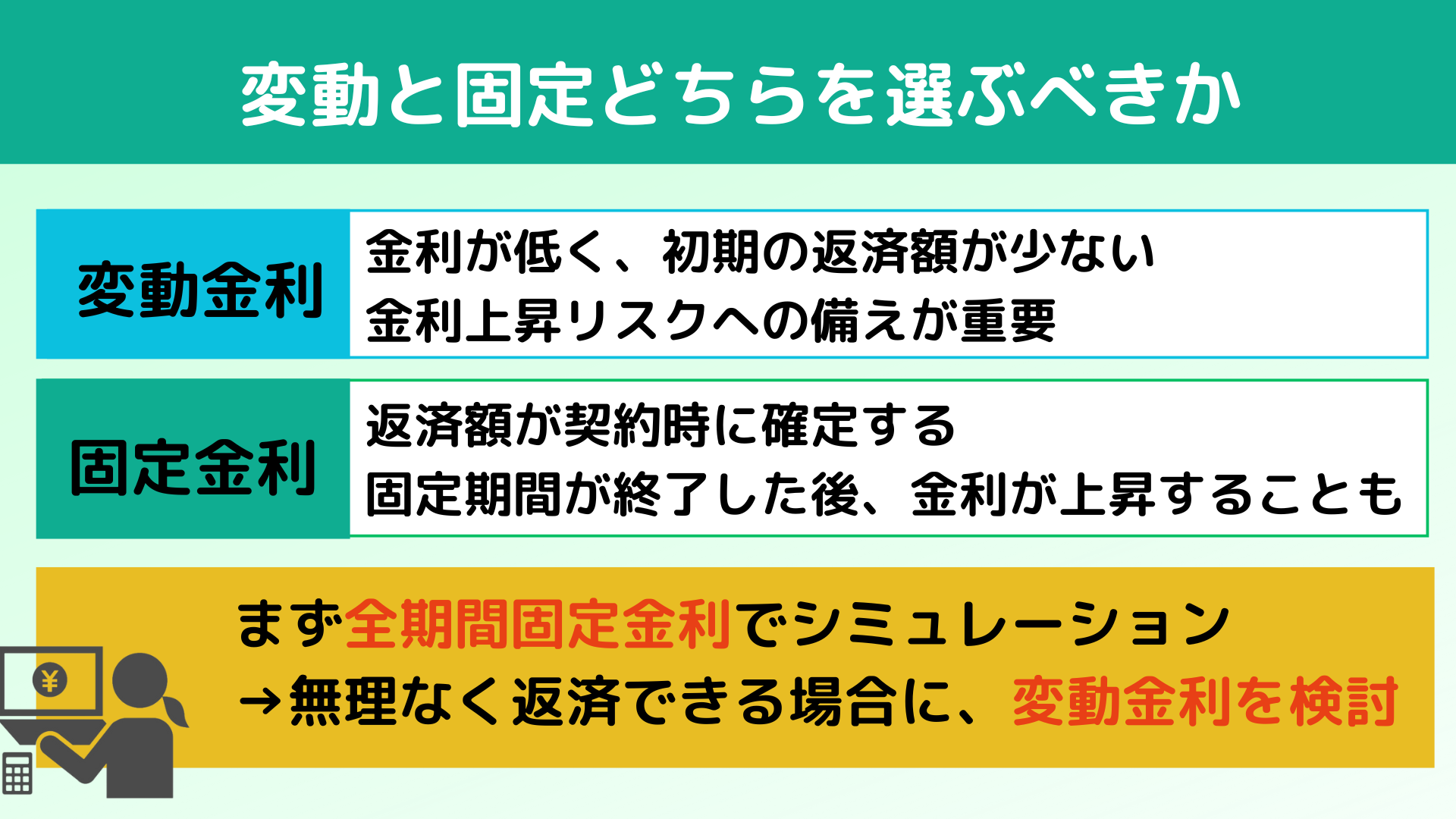

�Z��[����I�ԍۂɁA�����̐l�������̂��u�ϓ������v�Ɓu�Œ�����v�̑I���ł��B

���ꂼ��̋����^�C�v�ɂ̓����b�g�ƃ��X�N������A�T�d�ɑI�Ȃ���Ȃ�܂���B

���ꂼ��̋����^�C�v�ɂ̓����b�g�ƃ��X�N������A�T�d�ɑI�Ȃ���Ȃ�܂���B

|

��{�I�ȍl�����Ƃ��ẮA

�܂��S���ԌŒ�����ŃV�~�����[�V�������s���A���̋��z�Ŗ����Ȃ��ԍςł���ꍇ�ɁA�ϓ����������������̂������ł��B

�Œ�����͕ԍϊz���ς��Ȃ����߁A�����̎x�o��������\�����₷�������b�g������܂��B

���̊�������Ȃ��Ԃ�����z���m�F���A�����㏸�ɂ��Ή��ł������ȗ]�T������ꍇ�̂ݕϓ���������������̂����S�ł��B

�����ň�x�A�ϓ��������ǂ̂悤�ɓ����̂��𗝉����܂��傤�B

�Œ�����͕ԍϊz���ς��Ȃ����߁A�����̎x�o��������\�����₷�������b�g������܂��B

���̊�������Ȃ��Ԃ�����z���m�F���A�����㏸�ɂ��Ή��ł������ȗ]�T������ꍇ�̂ݕϓ���������������̂����S�ł��B

�����ň�x�A�ϓ��������ǂ̂悤�ɓ����̂��𗝉����܂��傤�B

�ϓ������́A�������̐�������Ɋ�Â��Ă��܂��B���₪����������グ��ƁA�Z��[���̕ϓ��������㏸���܂��B����������オ��v���ɂ��Č��Ă݂܂��傤�B

1. �����̏㏸�i�C���t���j�������}���ɏ㏸����ƁA����̓C���t����}�����邽�߂ɋ����������グ�邱�Ƃ�����܂��B���Ƃ��A�G�l���M�[���i��A���i�̉��i����������ƁA�����S�̂��㏸���₷���Ȃ�A����ɑΉ����邽�߂ɋ����������グ���邱�Ƃ�����܂��B

1. �����̏㏸�i�C���t���j�������}���ɏ㏸����ƁA����̓C���t����}�����邽�߂ɋ����������グ�邱�Ƃ�����܂��B���Ƃ��A�G�l���M�[���i��A���i�̉��i����������ƁA�����S�̂��㏸���₷���Ȃ�A����ɑΉ����邽�߂ɋ����������グ���邱�Ƃ�����܂��B- 2. �i�C�̉��M�o�ς��������������āA�o�u���̒�������ƁA����͋����������グ�Či�C���܂����Ƃ�ڎw���܂��B�ߋ��ɓ��{�⌻�݂̃A�����J�ł́A���̂悤�ȗ��R�ŋ������㏸���܂����B

- 3. �~���̐i�s�~�����i�ނƁA�A���i�̉��i���������A���ꂪ�����̕����㏸�ɂȂ���܂��B���̂悤�ȏꍇ�A�����������グ�ĉ~���╨���㏸��}���悤�Ƃ��铮�����o��\��������܂��B

- 4. ���{���̐M�p�͂̒ቺ���{�̍������������A���̊i�t����������������ƁA������肪�㏸���A����ɘA�����ďZ��[���������オ�郊�X�N������܂��B���̏ꍇ�A�������}���ɏ㏸����\�������邽�߁A���ɒ��ӂ��K�v�ł��B

�������㏸����ɔ����āA�ǂ̂悤�ɑΉ����邩���l���Ă������Ƃ��d�v�ł��B

- 1. �ň��̃P�[�X��z�肵���V�~�����[�V���������̋�s�ł́u5�N125%���[���v���K�p����A5�N���Ƃɕԍϊz���ő�25%�������܂��B���̃��[���͈��萫����܂����A�����̌������x���Ȃ邽�߁A�ŏI�I�ȕԍϊz�������郊�X�N������̂ň꒷��Z�ȃ��[���ł���Ƃ������܂��B

������2�`3%�㏸�����ꍇ�ɔ����āA�V�~�����[�V�������s���ԍω\���ǂ������m�F���Ă��������B

��F6,500���~��0.5%�̋����Ŏ肽�ꍇ�A���X�̕ԍϊz�͖�16.7���~�ł����A������2.5%�ɏ㏸����Ɩ�21.8���~�ɑ������܂��B

����5���~�ȏ�̑����ɑς����邩�A�m�F���Ă����܂��傤�B - 2. ���X�̕ԍϊz��25%��ϗ��Ă������㏸�ւ̔����Ƃ��āA���X�̕ԍϊz��25%��ϗ��Ă����Ƃ��������߂��܂��B

�Ⴆ�A�����̕ԍς�13���~�̏ꍇ�A3���~��ςݗ��Ă��^�p�ɏ[�Ă����ƂŁA�����̋����㏸�ɑΉ��ł����Ԃ���邱�Ƃ��ł��܂��B

�܂��ϓ������̃��X�N�U���邽�߂ɁA

�@�ԍϊz�́u�ꕔ���Œ�����A�c���ϓ������v�ɂ���A

�A�v�͌Œ�����A�Ȃ͕ϓ������ɂ���ȂǁA�u�v�w�y�A���[���v�ɂ��ĕv�w���ꂼ��قȂ�����^�C�v��I�ԕ��@�Ȃǂ�����܂��̂ŁA�������Ă݂܂��傤�B

�@�ԍϊz�́u�ꕔ���Œ�����A�c���ϓ������v�ɂ���A

�A�v�͌Œ�����A�Ȃ͕ϓ������ɂ���ȂǁA�u�v�w�y�A���[���v�ɂ��ĕv�w���ꂼ��قȂ�����^�C�v��I�ԕ��@�Ȃǂ�����܂��̂ŁA�������Ă݂܂��傤�B

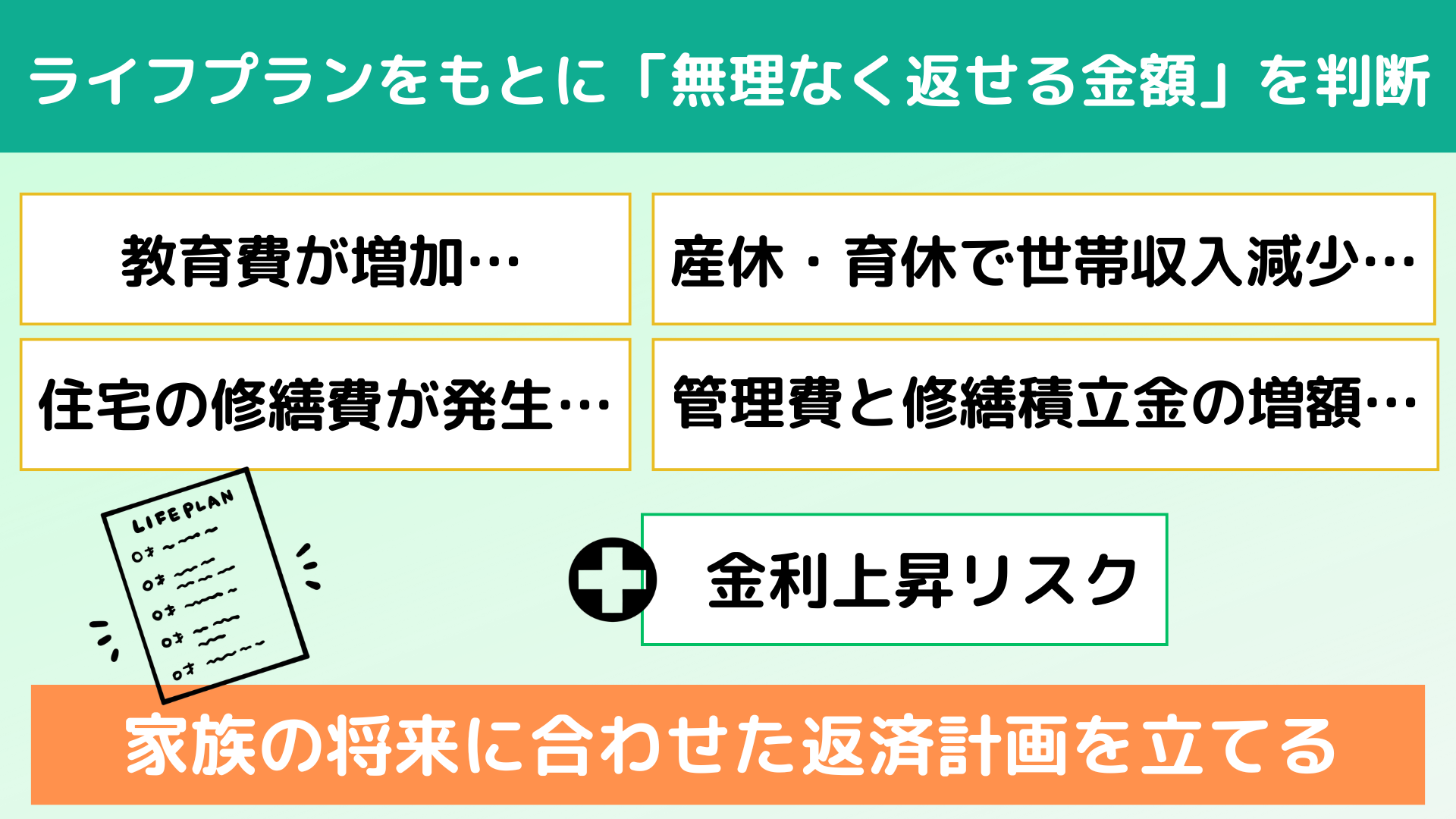

�Z��[�������߂�O�ɁA���C�t�v��������̓I�Ɍ������A�����̎x�o�����������ԍόv��𗧂Ă邱�Ƃ���ł��B

���Ƃ��A���q�����������������^�C�~���O��A�Z��̏C�U���������^�C�~���O�����O�ɍl�����Ă������ƂŁA�ԍς̌��ʂ������Ă₷���Ȃ�܂��B

�����������C�t�C�x���g�������㏸���X�N���ɊǗ����邱�ƂŁA�ƌv�ɖ����̂Ȃ��ԍόv��������ł��܂��B

�Ⴆ�A35�̂��v�w���u�w�߂̐V�z�}���V�����v�����ɍs���A�c�ƃ}���Ɋ��߂��āA6,500���~�̕������w�����܂����B�ԍϊz�͌��X16���~�A�ƒ��ƂقƂ�Ǖς��Ȃ��Ƃ����Z���t�Ɏ䂩�ꂽ����ł��B

�Ƃ��낪�A���N��A���ς��͂��߂܂����B

�}���V�������Ǘ������C�U�ϗ��������z����A���X�̎x�o�������܂����B

����ɁA���l���Y�x�E��x����������߁A���ю������������A��������������ʼnƌv�������B

���v�w�́u�c�ƃ}���̌����ʂ�Ɍ_�Ă��܂������ǁA�Ǘ������̕ω��̃��X�N�Ȃ�čl���Ă��Ȃ������c�v�ƌ�����܂����B

���̂悤�ȏ�����邽�߂ɂ́A�u ���݂̉ƌv�����łȂ��A�����̐��������l�����邱���v���Ƃ��d�v�ł��B

�܂�A�u�������z�v�Ɓu�����Ȃ��Ԃ�����z�v�͈قȂ�Ƃ����ӎ��������܂��傤�B

�Ƒ��̏����ɍ��킹���ԍόv���𗧂Ă邱�Ƃ����s��h�����ł��B

�����w���͈ꐶ�Ɉ�x�̑傫�Ȍ��f�ł��B�����Ń��X�N���l�����A�[���ł��锻�f�����邱�Ƃ���ł��B

���Ƃ��A���q�����������������^�C�~���O��A�Z��̏C�U���������^�C�~���O�����O�ɍl�����Ă������ƂŁA�ԍς̌��ʂ������Ă₷���Ȃ�܂��B

�����������C�t�C�x���g�������㏸���X�N���ɊǗ����邱�ƂŁA�ƌv�ɖ����̂Ȃ��ԍόv��������ł��܂��B

�Ⴆ�A35�̂��v�w���u�w�߂̐V�z�}���V�����v�����ɍs���A�c�ƃ}���Ɋ��߂��āA6,500���~�̕������w�����܂����B�ԍϊz�͌��X16���~�A�ƒ��ƂقƂ�Ǖς��Ȃ��Ƃ����Z���t�Ɏ䂩�ꂽ����ł��B

�Ƃ��낪�A���N��A���ς��͂��߂܂����B

�}���V�������Ǘ������C�U�ϗ��������z����A���X�̎x�o�������܂����B

����ɁA���l���Y�x�E��x����������߁A���ю������������A��������������ʼnƌv�������B

���v�w�́u�c�ƃ}���̌����ʂ�Ɍ_�Ă��܂������ǁA�Ǘ������̕ω��̃��X�N�Ȃ�čl���Ă��Ȃ������c�v�ƌ�����܂����B

���̂悤�ȏ�����邽�߂ɂ́A�u ���݂̉ƌv�����łȂ��A�����̐��������l�����邱���v���Ƃ��d�v�ł��B

�܂�A�u�������z�v�Ɓu�����Ȃ��Ԃ�����z�v�͈قȂ�Ƃ����ӎ��������܂��傤�B

�Ƒ��̏����ɍ��킹���ԍόv���𗧂Ă邱�Ƃ����s��h�����ł��B

�����w���͈ꐶ�Ɉ�x�̑傫�Ȍ��f�ł��B�����Ń��X�N���l�����A�[���ł��锻�f�����邱�Ƃ���ł��B

�ԍϊ��Ԃ����߂�ۂɂ́A�u�����_�̗]�T�v�����łȂ��A�u�����̃��C�t�v�����v����������l�����邱�Ƃ���ł��B

�]�T�����������ԍϊ��Ԃ�ݒ肵�A 65�Ŋ��ς����������܂łɌJ��ԍς�������j�ɂ��������A�ƌv�̈����ۂ��Ƃ��ł��܂��B

���ɁA40��㔼����50��ɂ����Ă͋�����Ƒ��̐�����s�[�N���}���������B

���̎����ɖ����ȕԍόv��𗧂Ă�ƁA�ƌv����������Ă��܂����Ƃ�����܂��B

�Ⴆ�A40�̕v�w���q�ǂ���5�̎���6,000���~��35�N���[���Ŏ肽�ꍇ�A����1%�Ōv�Z����ƁA���X�̕ԍϊz�͖�17���~�ł��i�{�[�i�X�����Ȃ��j�B

�����͋������̎����Ŗ��Ȃ��ԍςł��Ă��܂������A�q�ǂ������Z���w�ɐi�w����50��O�����璆�Ղɂ����āA�����s�[�N���}���܂��B

�����Ȋw�Ȃ̃f�[�^�����Ƃɂ���ƁA�������Z�̊w��Ƒ�w��p�A�m��Ȃǂ����v����ƁA�N�Ԗ�150���~����200���~���炢������ꍇ������܂��B

���ꂪ2�l���Ƃ��Ȃ�ƁA�N�Ԃ�300���~�`400���~�̎x�o���K�v�ɂȂ�\��������܂��B

����ŁA�������}�C�z�[���̈ێ�����������܂��B

�����̎x�o������ɑ����A�����ƍ��킹��ƔN��800���~�ȏ�̎x�o�ɁB

�����̂قƂ�ǂ����[���ԍς����ŏ����钆�A�\������m�ۂ���]�T���Ȃ��Ȃ�܂����B

�}�ȏC�U����Ô�ȂǓ˔��I�ȏo��ɑΉ��ł��Ȃ��ɂȂ�ƁA�l�������͂Ȃ��ł����A���烍�[����J�[�h���[���Ɏ���o������Ȃ��Ƃ���܂Œǂ����܂��\��������܂��B

�O�����čl���Ă��������B

�u�����s�[�N���}���鎞���A�ƌv�ɗ]�T�͂���܂����H�v

�u�\�z�O�̎x�o���������ꍇ�A�ǂ̂悤�ɑΉ����܂����H�v

���̕ԍόv�悪�����̕s���ɑΉ��ł��邩�A��������ƌ������Ă������Ƃ��d�v�ł��B

�]�T�����������ԍϊ��Ԃ�ݒ肵�A 65�Ŋ��ς����������܂łɌJ��ԍς�������j�ɂ��������A�ƌv�̈����ۂ��Ƃ��ł��܂��B

���ɁA40��㔼����50��ɂ����Ă͋�����Ƒ��̐�����s�[�N���}���������B

���̎����ɖ����ȕԍόv��𗧂Ă�ƁA�ƌv����������Ă��܂����Ƃ�����܂��B

�Ⴆ�A40�̕v�w���q�ǂ���5�̎���6,000���~��35�N���[���Ŏ肽�ꍇ�A����1%�Ōv�Z����ƁA���X�̕ԍϊz�͖�17���~�ł��i�{�[�i�X�����Ȃ��j�B

�����͋������̎����Ŗ��Ȃ��ԍςł��Ă��܂������A�q�ǂ������Z���w�ɐi�w����50��O�����璆�Ղɂ����āA�����s�[�N���}���܂��B

�����Ȋw�Ȃ̃f�[�^�����Ƃɂ���ƁA�������Z�̊w��Ƒ�w��p�A�m��Ȃǂ����v����ƁA�N�Ԗ�150���~����200���~���炢������ꍇ������܂��B

���ꂪ2�l���Ƃ��Ȃ�ƁA�N�Ԃ�300���~�`400���~�̎x�o���K�v�ɂȂ�\��������܂��B

����ŁA�������}�C�z�[���̈ێ�����������܂��B

�����̎x�o������ɑ����A�����ƍ��킹��ƔN��800���~�ȏ�̎x�o�ɁB

�����̂قƂ�ǂ����[���ԍς����ŏ����钆�A�\������m�ۂ���]�T���Ȃ��Ȃ�܂����B

�}�ȏC�U����Ô�ȂǓ˔��I�ȏo��ɑΉ��ł��Ȃ��ɂȂ�ƁA�l�������͂Ȃ��ł����A���烍�[����J�[�h���[���Ɏ���o������Ȃ��Ƃ���܂Œǂ����܂��\��������܂��B

�O�����čl���Ă��������B

�u�����s�[�N���}���鎞���A�ƌv�ɗ]�T�͂���܂����H�v

�u�\�z�O�̎x�o���������ꍇ�A�ǂ̂悤�ɑΉ����܂����H�v

���̕ԍόv�悪�����̕s���ɑΉ��ł��邩�A��������ƌ������Ă������Ƃ��d�v�ł��B

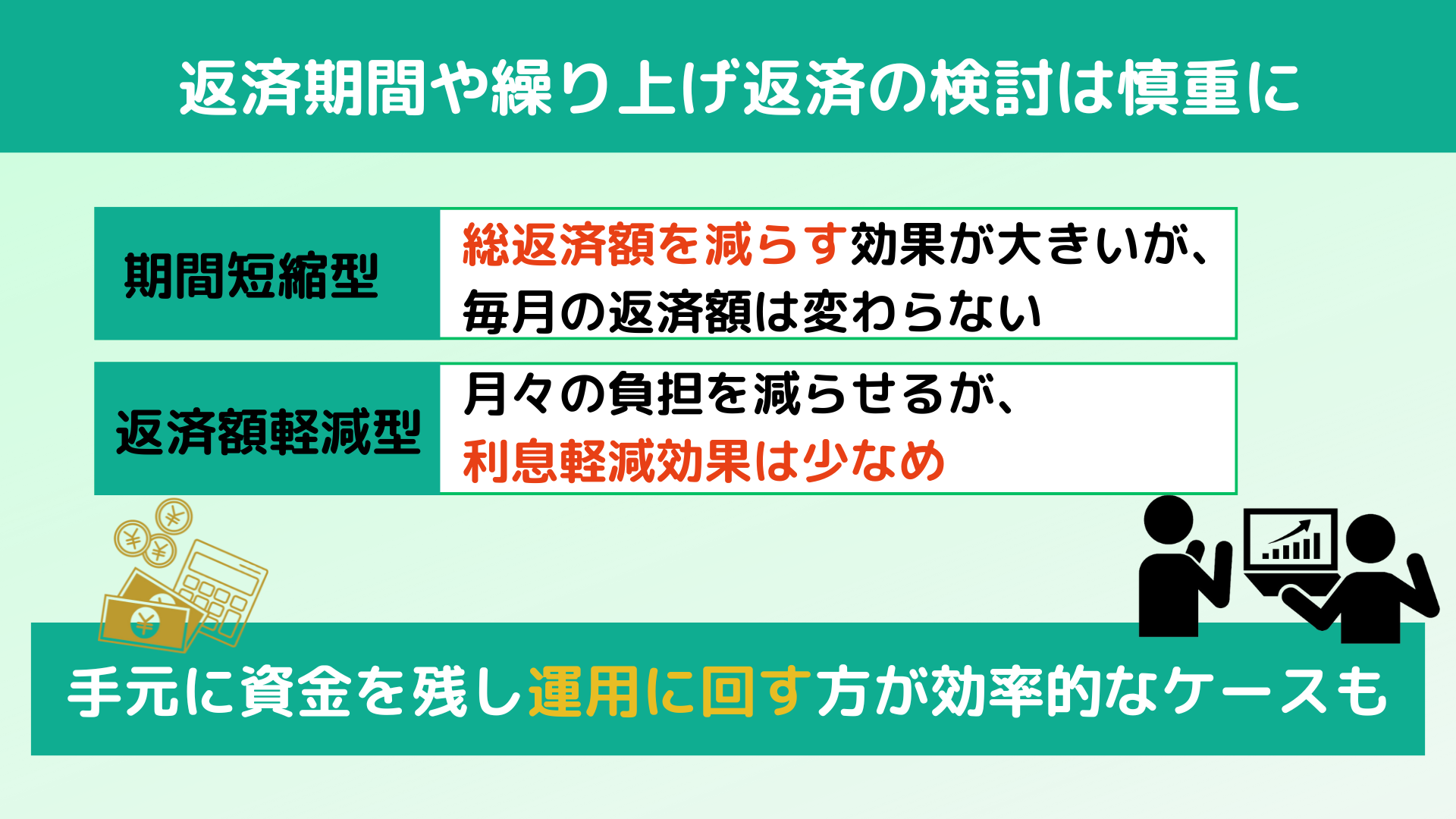

�u�J��グ�ԍς�����Η��������点��I�v�Ƃ����̂͐������̂ł����A�^�C�~���O���ԈႦ��Ƌt�ɉƌv���ꂵ���Ȃ郊�X�N�������ł��B

�J��グ�ԍςɂ́u���ԒZ�k�^�v�Ɓu�ԍϊz�y���^�v��2�̃^�C�v������܂��B

�J��グ�ԍςɂ́u���ԒZ�k�^�v�Ɓu�ԍϊz�y���^�v��2�̃^�C�v������܂��B

- ���ԒZ�k�^���ԍϊz�����炷���ʂ��傫�����A�����̕ԍϊz�͕ς��Ȃ����߁A�����͊y�ɂȂ�܂���B

- �ԍϊz�y���^���X�̕��S�����点�邪�A�����y�����ʂ͏��Ȃ߂ł��B

���z�I�ɂ́A���ԒZ�k�^�̌J��グ�ԍ����s�������Ƃ���ł��B

�Ⴆ�A6,500���~��ϓ�����0.5%��35�N�肽�ꍇ�A11�N�ڂ�300���~�����ԒZ�k�^�ŌJ��グ�ԍς���ƁA�ԍϊ��Ԃ���2�N5�����Z�k����A��������181���~����܂��B

�������A�����ŏd�v�Ȃ̂́A �茳�̌��������郊�X�N�ł��B

�����J��グ�ԍό�ɗ\�z�O�̎x�o�i�����̑����A�Ԃ̔����ւ��A�Ƃ̏C�U��Ȃǁj�����������ꍇ�A���������肸�A�}篑��̃��[����g�ނ��ƂɂȂ肩�˂܂���B

���܂��Z��[��������Ŏ���鎞���ł��B

���������炵�ČJ��グ�ԍς�������A�茳�Ɏ������c���A�^�p�ɉ��������I�ȃP�[�X�������ł��B

�u�J��グ�ԍς͖{���ɍ��K�v���H�v

���̖₢����ɖY�ꂸ�A���C�t�v�����S�̂����Ĕ��f���܂��傤�B

�Ⴆ�A6,500���~��ϓ�����0.5%��35�N�肽�ꍇ�A11�N�ڂ�300���~�����ԒZ�k�^�ŌJ��グ�ԍς���ƁA�ԍϊ��Ԃ���2�N5�����Z�k����A��������181���~����܂��B

�������A�����ŏd�v�Ȃ̂́A �茳�̌��������郊�X�N�ł��B

�����J��グ�ԍό�ɗ\�z�O�̎x�o�i�����̑����A�Ԃ̔����ւ��A�Ƃ̏C�U��Ȃǁj�����������ꍇ�A���������肸�A�}篑��̃��[����g�ނ��ƂɂȂ肩�˂܂���B

���܂��Z��[��������Ŏ���鎞���ł��B

���������炵�ČJ��グ�ԍς�������A�茳�Ɏ������c���A�^�p�ɉ��������I�ȃP�[�X�������ł��B

�u�J��グ�ԍς͖{���ɍ��K�v���H�v

���̖₢����ɖY�ꂸ�A���C�t�v�����S�̂����Ĕ��f���܂��傤�B

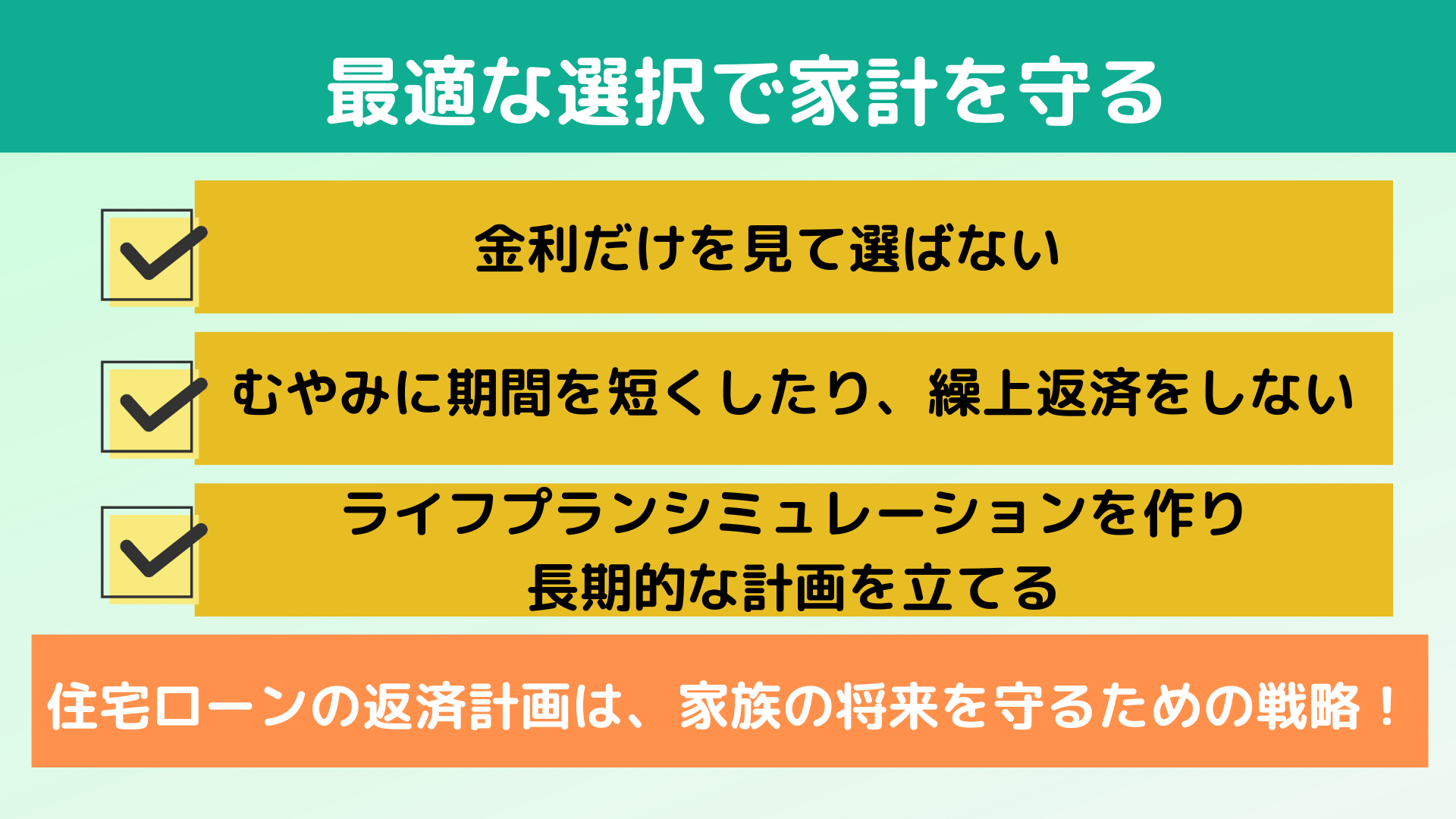

�Ō�ɁA�Z��[���I�т����s���Ȃ����߂ɑ厖�ȃ|�C���g�R�������炢���܂��B

|

�u�ϓ������v�Ɓu�Œ�����v�ɂ͂��ꂼ��̃����b�g�ƃ��X�N������̂ŁA���̓_���ӂ܂��Č�������悤�ɂ��܂��傤�B

- �ϓ������ƌŒ�����̑I���܂��S���ԌŒ�����ŃV�~�����[�V�������s���A���̕ԍϊz�Ŗ����Ȃ��x������ꍇ���ϓ����������������Ƃ�����{���j��Y��Ȃ��悤�ɂ��܂��傤

- �ϓ�������I�ԏꍇ�����㏸���X�N�ɔ������茳�������m�����A�ϗ����^�p�����p���ă��X�N�ɑΉ��ł��鏀����i�߂邱�Ƃ���ł�

�Z��[���̕ԍόv��́A�Ƒ��̏�������邽�߂̑�Ȑ헪�ł��B�����炵�����菀�����āA���S���ĕԍς�i�߂���悤�ɂ��Ă����܂��傤�B

�����ł͏Z��[���Ɋւ��邲���k������܂łɐ������t���Ă���܂��B

�u�䂪�Ƃ̏ꍇ�͂ǂ��Ȃ̂��A�ʂɃA�h�o�C�X���ق����v�Ƃ������́A���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�֘A�L���F

�����ł͏Z��[���Ɋւ��邲���k������܂łɐ������t���Ă���܂��B

�u�䂪�Ƃ̏ꍇ�͂ǂ��Ȃ̂��A�ʂɃA�h�o�C�X���ق����v�Ƃ������́A���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�֘A�L���F

-

�����㏸�Ȃ�ĕ|���Ȃ��I�Z��[���j�]���Ȃ��䂪�ƂɂȂ邽�߂̊��S�K�C�h�i���悠��j

![�����㏸�Ȃ�ĕ|���Ȃ��I�Z��[���j�]���Ȃ��䂪�ƂɂȂ邽�߂̊��S�K�C�h�i���悠��j](dataimge/1738810251.png) �ϓ������ŏZ��[������Ă���Ƃ������́A�Z��[���̎؊����������ق��������̂��A�Y���Ƃ͂���܂��H�ϓ������̏Z��[���𗘗p���Ă��������悭��������������Ƃ��āA�u�؊��������������ł����H�v�u�J��ԍς����������ǂ��ł��傤���H�v�Ƃ��������̂�����܂��B���̂悤�ȋ^�₪���܂��w�i�ɂ́A�ԍϊz���ϓ�����\�������邽�ߑ����̕��������ւ̕s���������Ă���A���Ƃ�����ƍl���܂��B

�ϓ������ŏZ��[������Ă���Ƃ������́A�Z��[���̎؊����������ق��������̂��A�Y���Ƃ͂���܂��H�ϓ������̏Z��[���𗘗p���Ă��������悭��������������Ƃ��āA�u�؊��������������ł����H�v�u�J��ԍς����������ǂ��ł��傤���H�v�Ƃ��������̂�����܂��B���̂悤�ȋ^�₪���܂��w�i�ɂ́A�ԍϊz���ϓ�����\�������邽�ߑ����̕��������ւ̕s���������Ă���A���Ƃ�����ƍl���܂��B

-

�Z��[���̎芷���͂����ق��������H���s���Ȃ�������FP��������܂�

2024�N�Ƀ}�C�i�X��������������A�Z��[���������㏸�X���ɂ���܂��B

2024�N�Ƀ}�C�i�X��������������A�Z��[���������㏸�X���ɂ���܂��B

���A�ϓ������ŏZ��[����g��ł�����́A�Œ�����Ɏ芷����ׂ����Y��ł��邩������܂���ˁB���_���炢���ƁA�����̕��͍������芷��������K�v�͂���܂���B

�Ƃ͂����A�Z��[���̎芷���͏��������Εԍϕ��S���y���ł����ϗL���ȕ��@�̂ЂƂł��B