金利上昇なんて怖くない!住宅ローン破綻しない我が家になるための完全ガイド

2025年1月17日

執筆者:土屋 ごう

執筆者:土屋 ごう

変動金利で住宅ローンを借りているという方は、住宅ローンの借換えをしたほうがいいのか、悩んだことはありませんか?

変動金利の住宅ローンを利用している方からよくいただくご質問として、

「借換えた方がいいですか?」「繰上返済をした方が良いでしょうか?」といったものがあります。

このような疑問が生まれる背景には、返済額が変動する可能性があるため多くの方が将来への不安を感じている、ことがあると考えます。

確かに、金利上昇が予想される中で「借換え」や「繰上返済」が必要と考えるのは自然なことです。

しかし、それぞれの選択にはメリットとデメリットがあり、単純に「これが正解」と断じることは難しいのです。

本記事では、14年のファイナンシャルプランナー(FP)経験を活かし、800件以上の相談を通じて蓄積した知識をもとに、各家庭に適した解決策を提案します。最後までお読みいただき、住宅ローンへの不安を取り除く一助となれば幸いです。

\YouTubeチャンネル運用中/

本記事の内容を動画でご覧になりたい方はこちらからどうぞ!

変動金利の住宅ローンを利用している方からよくいただくご質問として、

「借換えた方がいいですか?」「繰上返済をした方が良いでしょうか?」といったものがあります。

このような疑問が生まれる背景には、返済額が変動する可能性があるため多くの方が将来への不安を感じている、ことがあると考えます。

確かに、金利上昇が予想される中で「借換え」や「繰上返済」が必要と考えるのは自然なことです。

しかし、それぞれの選択にはメリットとデメリットがあり、単純に「これが正解」と断じることは難しいのです。

本記事では、14年のファイナンシャルプランナー(FP)経験を活かし、800件以上の相談を通じて蓄積した知識をもとに、各家庭に適した解決策を提案します。最後までお読みいただき、住宅ローンへの不安を取り除く一助となれば幸いです。

\YouTubeチャンネル運用中/

本記事の内容を動画でご覧になりたい方はこちらからどうぞ!

住宅ローンを返済中の多くの方にとって、「金利が上昇するかもしれない」という不安は頭を離れないテーマかもしれません。

特に変動金利で借りている方にとって、この不安は現実的で、返済額が増加するリスクをどう回避するかが重要な課題となります。

しかし、ここでお伝えしたいのは、多くの方にとって 安易に「繰上返済」や「借換え」を検討する必要はない、むしろ現状を維持する選択肢のほうが良い場合があるということです。

では、その理由について詳しく見ていきましょう。

特に変動金利で借りている方にとって、この不安は現実的で、返済額が増加するリスクをどう回避するかが重要な課題となります。

しかし、ここでお伝えしたいのは、多くの方にとって 安易に「繰上返済」や「借換え」を検討する必要はない、むしろ現状を維持する選択肢のほうが良い場合があるということです。

では、その理由について詳しく見ていきましょう。

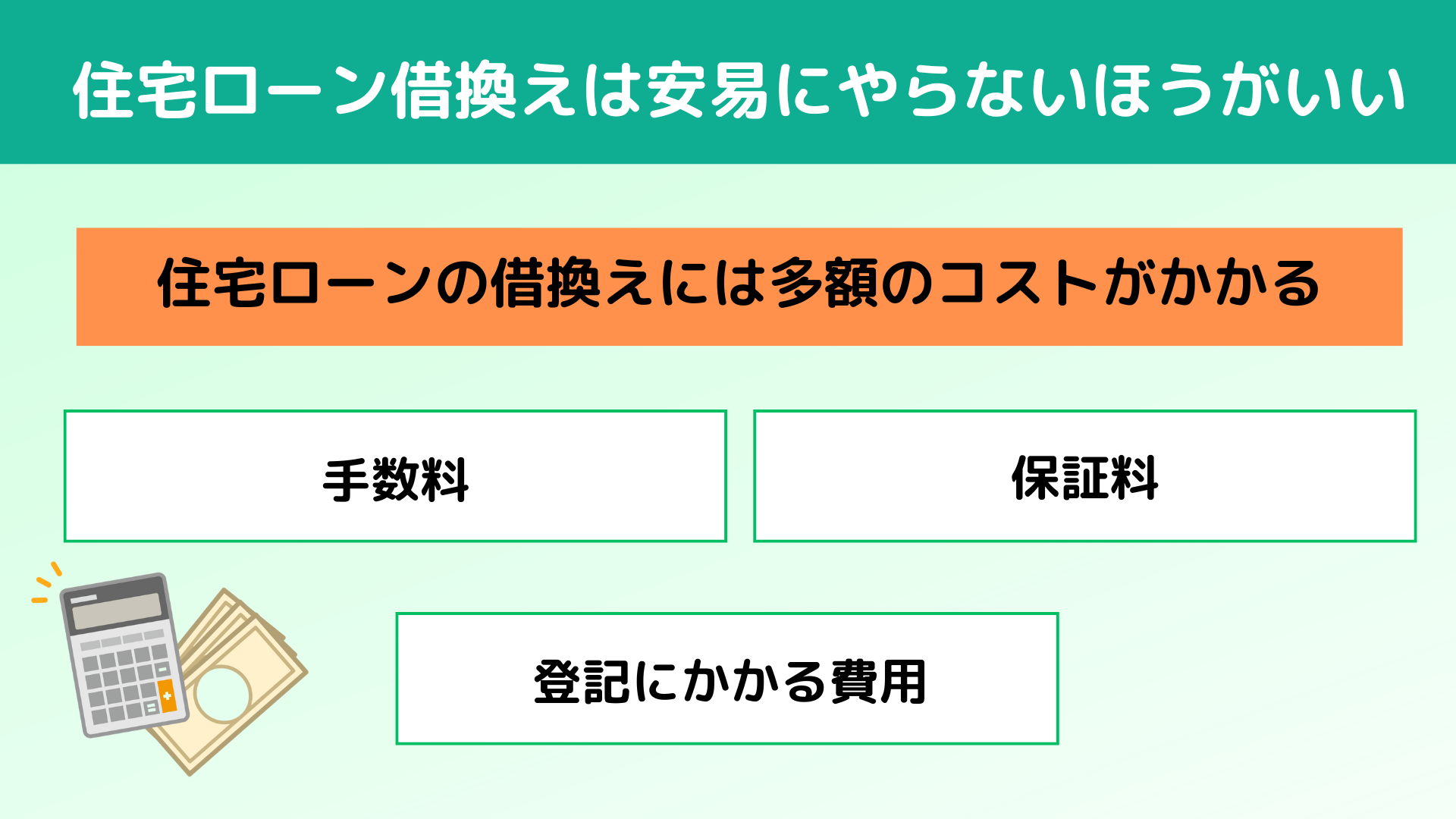

まず、住宅ローンを借換える際に発生する”初期費用”について考えてみましょう。

「金利が上がったら借換えれば良い」と思っている方も少なくないかもしれませんが、借換えは決して無料でできるものではありません。

特に大きな出費として挙げられるのが、 手数料や保証料です。

現在、多くの金融機関では借入残高に対して手数料2.2%を課しており、これが借換えの際の主な費用の一つです。

たとえば、借入残高が5000万円の場合、手数料だけで110万円もの出費が必要となります。

手数料を徴収しない金融機関も一部存在しますが、その場合は保証料が高額になるか、あるいは金利自体が高く設定されることが一般的です。

保証料の相場は借入期間によって異なりますが、通常2%以上かかります。

このため、保証料が手数料に置き換わるだけで、費用負担の実質的な違いはあまりないのです。

(保証料を金利に上乗せできる金融機関も存在します。この場合、初期費用は軽減されますが、金利が上がるため、総返済額が増加する可能性があります。短期間で繰上返済を行わない限り、この方法は結果的に高コストになることが多いです。)

さらに、住宅ローンの借換えには登記にかかる費用も発生します。

住宅ローンでは、返済が滞った場合に金融機関が差し押さえを行える「抵当権」という権利が登記されています。

借換えを行う際には、以下の2つの登記手続きが必要です。

● 現在の抵当権の抹消:登録免許税(1件あたり1000円)が必要です。

● 新しい抵当権の設定:登録免許税として、借入残高の0.4%がかかります。

たとえば、借入残高が5000万円の場合、20万円の費用が必要です。

「金利が上がったら借換えれば良い」と思っている方も少なくないかもしれませんが、借換えは決して無料でできるものではありません。

特に大きな出費として挙げられるのが、 手数料や保証料です。

現在、多くの金融機関では借入残高に対して手数料2.2%を課しており、これが借換えの際の主な費用の一つです。

たとえば、借入残高が5000万円の場合、手数料だけで110万円もの出費が必要となります。

手数料を徴収しない金融機関も一部存在しますが、その場合は保証料が高額になるか、あるいは金利自体が高く設定されることが一般的です。

保証料の相場は借入期間によって異なりますが、通常2%以上かかります。

このため、保証料が手数料に置き換わるだけで、費用負担の実質的な違いはあまりないのです。

(保証料を金利に上乗せできる金融機関も存在します。この場合、初期費用は軽減されますが、金利が上がるため、総返済額が増加する可能性があります。短期間で繰上返済を行わない限り、この方法は結果的に高コストになることが多いです。)

さらに、住宅ローンの借換えには登記にかかる費用も発生します。

住宅ローンでは、返済が滞った場合に金融機関が差し押さえを行える「抵当権」という権利が登記されています。

借換えを行う際には、以下の2つの登記手続きが必要です。

● 現在の抵当権の抹消:登録免許税(1件あたり1000円)が必要です。

● 新しい抵当権の設定:登録免許税として、借入残高の0.4%がかかります。

たとえば、借入残高が5000万円の場合、20万円の費用が必要です。

さらに、これらの手続きにかかる司法書士への報酬として、10万円程度が一般的であり、書類取得の実費も別途発生します。

以上を踏まえ、借換えにかかる初期費用を具体的に試算してみましょう。

以上を踏まえ、借換えにかかる初期費用を具体的に試算してみましょう。

借入残高3000万円の場合:手数料66万円+登記費用22万円=約88万円

借入残高3000万円の場合:手数料66万円+登記費用22万円=約88万円- 借入残高5000万円の場合:手数料110万円+登記費用30万円=約140万円

- 借入残高7000万円の場合:手数料154万円+登記費用38万円=約192万円

このように、住宅ローンの借換えには多額の費用が必要です。

そのため、 借換えのメリットがこのコストを上回らない場合、結果的に経済的な負担が増える可能性があります。

現在の金利水準や借換えの費用対効果を考慮すると、多くの方にとって借換えを急ぐ必要性は低いといえます。

そのため、 借換えのメリットがこのコストを上回らない場合、結果的に経済的な負担が増える可能性があります。

現在の金利水準や借換えの費用対効果を考慮すると、多くの方にとって借換えを急ぐ必要性は低いといえます。

住宅ローンを変動金利で借りている方にとって、金利上昇のリスクは大きな不安要素です。

しかし、その仕組みを理解することで借換えや繰上返済の判断がより明確になるはずです。

まず、金利の基礎を押さえておきましょう。

変動金利と固定金利は、金利を決定する基準が異なります。

● 変動金利:政策金利を基準に設定されます。政策金利とは、日本銀行が景気や物価を安定させるために設定する金利です。

● 固定金利:10年国債の利回りを基準に設定されます。これは、国債市場での取引によって決まる金利です。

これらの基準を元に、各銀行が優遇措置を加えて実際の金利を決定します。

重要なのは、変動金利は政策金利、固定金利は市場金利に基づくため、異なる要因で変動するという点です。

しかし、その仕組みを理解することで借換えや繰上返済の判断がより明確になるはずです。

まず、金利の基礎を押さえておきましょう。

変動金利と固定金利は、金利を決定する基準が異なります。

● 変動金利:政策金利を基準に設定されます。政策金利とは、日本銀行が景気や物価を安定させるために設定する金利です。

● 固定金利:10年国債の利回りを基準に設定されます。これは、国債市場での取引によって決まる金利です。

これらの基準を元に、各銀行が優遇措置を加えて実際の金利を決定します。

重要なのは、変動金利は政策金利、固定金利は市場金利に基づくため、異なる要因で変動するという点です。

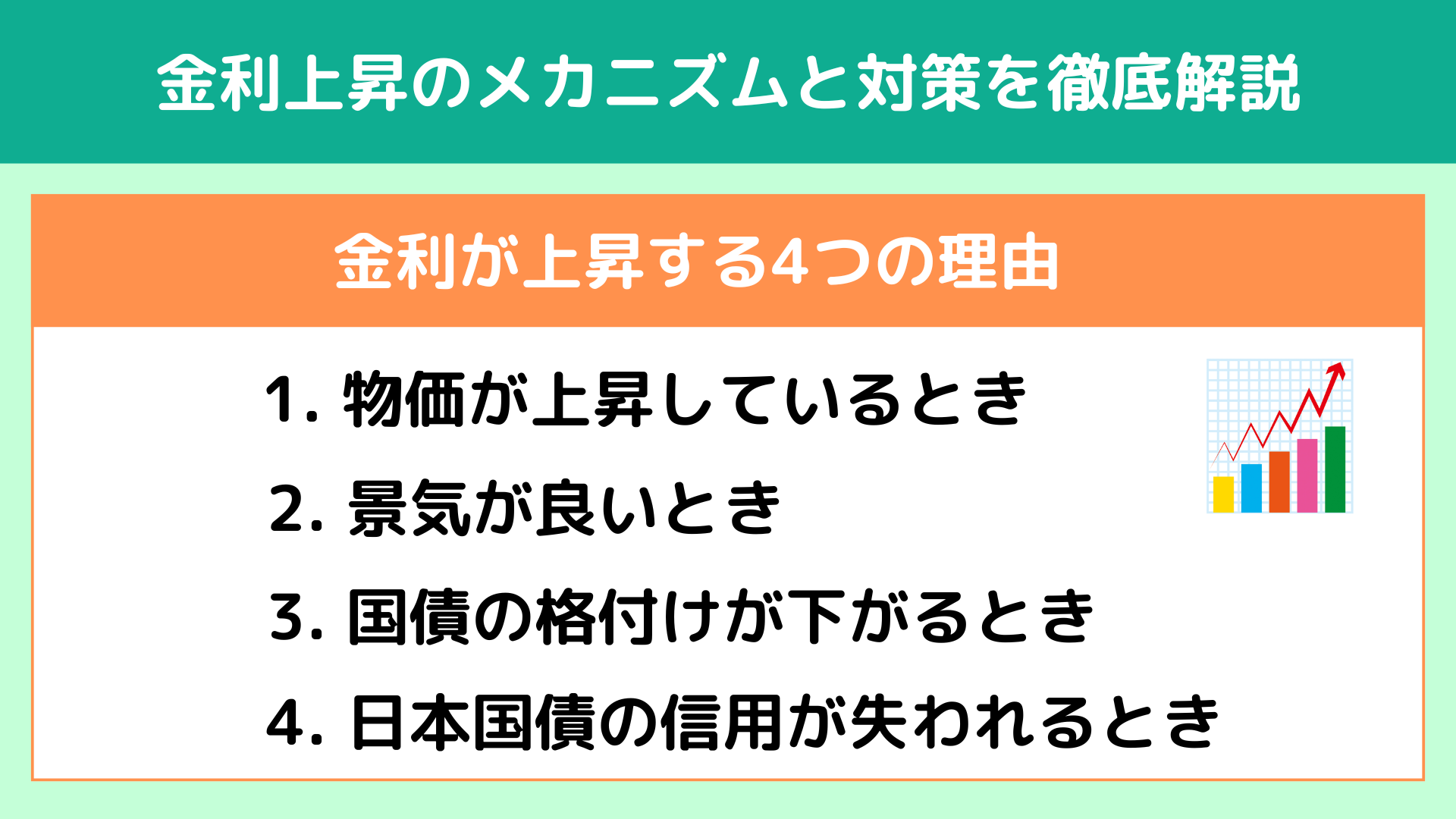

1. 物価が上昇しているとき

物価の急激な上昇は、金利上昇の最も一般的な理由です。

物価が上がると、経済の安定性が損なわれるため、日本銀行は政策金利を引き上げます。金利を上げることで、借入コストを増加させ、消費や投資を抑えることで物価を抑制します。

たとえば、2024年の日本では低金利政策が続く一方、アメリカなどの諸外国は金利を引き上げています。

この金利差により、日本から海外へ資金が流出し、円安が進行。輸入物価が上昇し、生活費が増加しています。

金利を引き上げることでこの流出を防ぎ、理論的には円高(例:1ドル150円が140円)へと向かわせることが期待されます。

物価が上がると、経済の安定性が損なわれるため、日本銀行は政策金利を引き上げます。金利を上げることで、借入コストを増加させ、消費や投資を抑えることで物価を抑制します。

たとえば、2024年の日本では低金利政策が続く一方、アメリカなどの諸外国は金利を引き上げています。

この金利差により、日本から海外へ資金が流出し、円安が進行。輸入物価が上昇し、生活費が増加しています。

金利を引き上げることでこの流出を防ぎ、理論的には円高(例:1ドル150円が140円)へと向かわせることが期待されます。

2. 景気が良いとき

景気が良いことは基本的に歓迎されるべきですが、過熱しすぎるとバブルを引き起こす可能性があります。

このため、中央銀行は政策金利を引き上げることで、過剰な消費や投資を抑え、景気を安定させます。

金利を上げることで借入コストが増え、経済活動が適度に抑制されます。

しかし、日本では長年の低金利政策の影響で、この調整が難しくなっています。

このため、中央銀行は政策金利を引き上げることで、過剰な消費や投資を抑え、景気を安定させます。

金利を上げることで借入コストが増え、経済活動が適度に抑制されます。

しかし、日本では長年の低金利政策の影響で、この調整が難しくなっています。

3. 国債の格付けが下がるとき

日本国債の信用力は外部の格付け会社(Moody’sやS&Pなど)によって評価されています。

格付けが下がると、「日本が借金を返済できない可能性が高い」とみなされ、国債を買う投資家が高い金利を要求するため、長期金利が上昇します。

格付けが下がると、「日本が借金を返済できない可能性が高い」とみなされ、国債を買う投資家が高い金利を要求するため、長期金利が上昇します。

4. 日本国債の信用が失われるとき

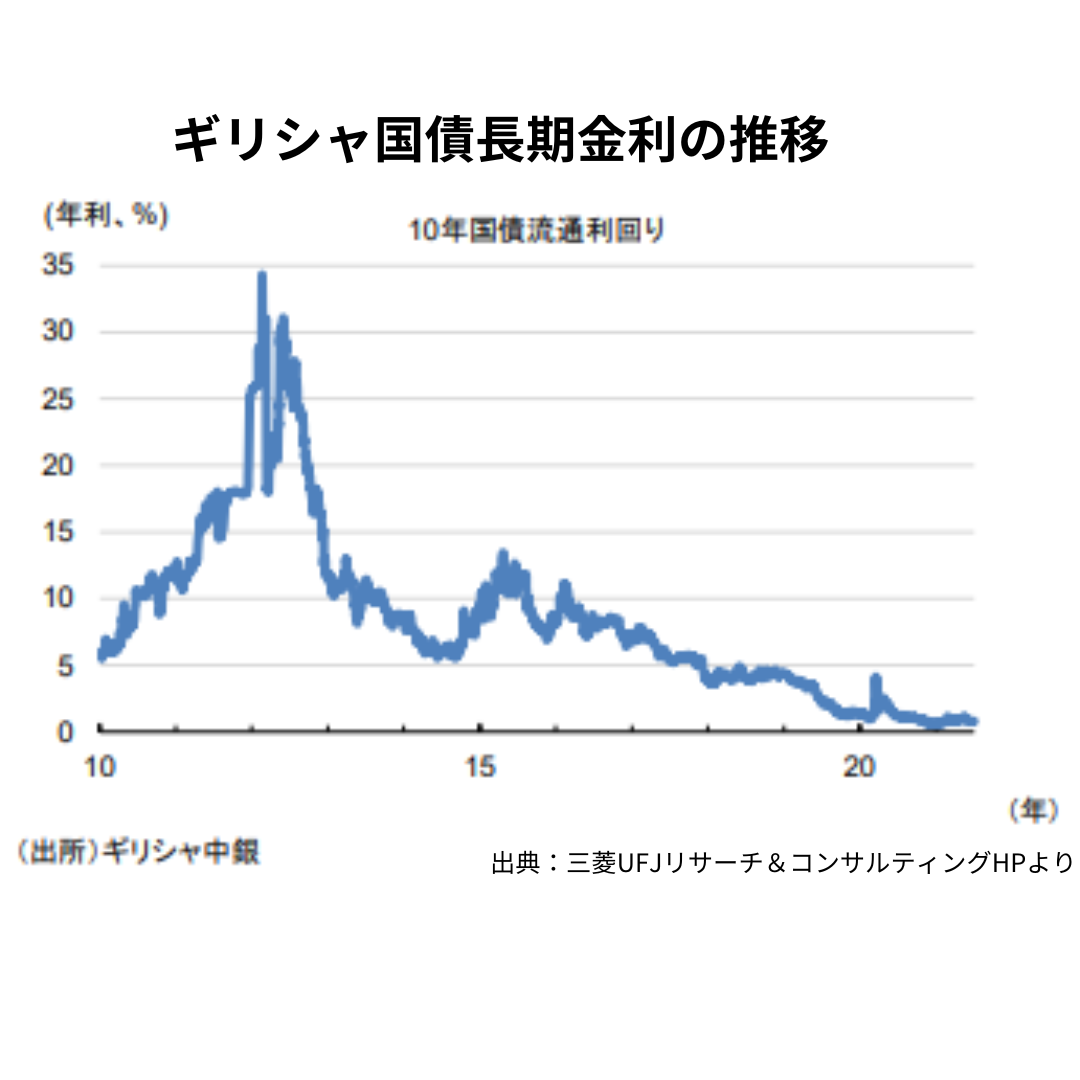

最悪のシナリオとして、日本国債の信用が完全に失われる場合、長期金利が急上昇します。

過去の例として、2010年代前半にギリシャが経験した債務危機では、国債の長期金利が一時30%を超えました。

過去の例として、2010年代前半にギリシャが経験した債務危機では、国債の長期金利が一時30%を超えました。

日本では独自の通貨「円」があるため状況は異なりますが、信用が低下すれば円安が進み、輸入物価の上昇や政策金利の引き上げが必要になります。

その結果、変動金利型の住宅ローンも急上昇するリスクがあります。

その結果、変動金利型の住宅ローンも急上昇するリスクがあります。

金利が上昇した場合の対策についても考えておきましょう。

1.物価上昇や景気回復による金利上昇の場合

この場合、物価上昇とともに収入が増加することが期待されるため、住宅ローン返済の負担は大きくなりにくいと考えられます。

給与が上がる見込みがない場合は、職場や環境を見直すことも検討する必要があります。

2.国債の信用低下による急激な金利上昇の場合

この場合、資産を保有し、それを繰上返済や生活費の補填に回す準備が重要です。

急激な変動に備え、余裕資金を確保しておくことがリスク回避につながります。

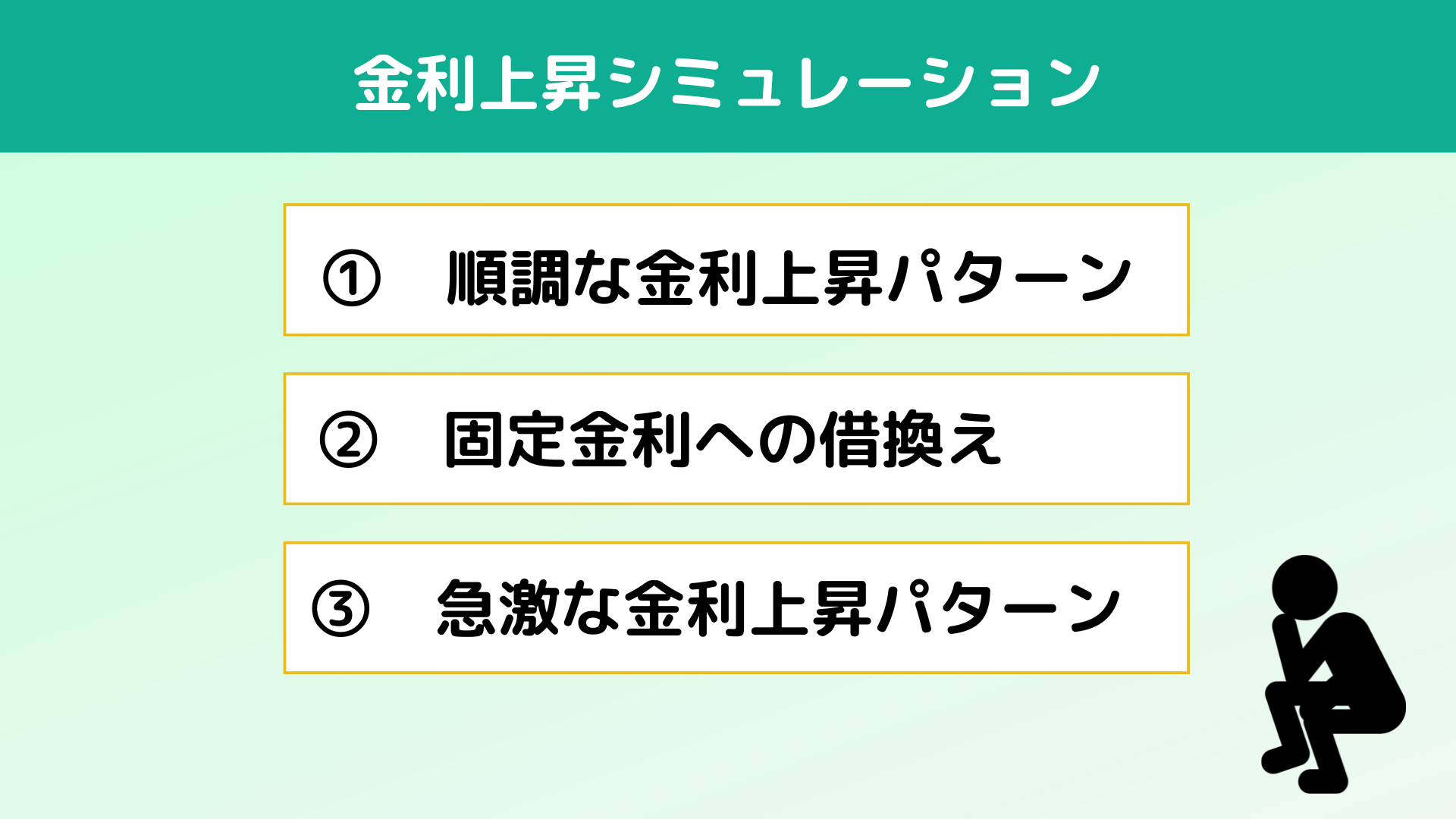

次は、実際に金利が上昇した場合の具体的な影響をシミュレーションし、借換えや固定金利への変更が必要かどうかをデータに基づいて検討します。

リスクへの備えをより具体化できるはずです。

1.物価上昇や景気回復による金利上昇の場合

この場合、物価上昇とともに収入が増加することが期待されるため、住宅ローン返済の負担は大きくなりにくいと考えられます。

給与が上がる見込みがない場合は、職場や環境を見直すことも検討する必要があります。

2.国債の信用低下による急激な金利上昇の場合

この場合、資産を保有し、それを繰上返済や生活費の補填に回す準備が重要です。

急激な変動に備え、余裕資金を確保しておくことがリスク回避につながります。

次は、実際に金利が上昇した場合の具体的な影響をシミュレーションし、借換えや固定金利への変更が必要かどうかをデータに基づいて検討します。

リスクへの備えをより具体化できるはずです。

金利の上昇が将来的にどの程度負担となるかを知ることは、住宅ローンを利用している方にとって非常に重要です。

例として、当初5,000万円を35年ローンで借りた場合を想定します。

金利は変動型でスタートし、以下の条件を想定します:

1.順調な金利上昇パターン

金利が毎年0.25%ずつ上昇し、最終的に2.05%で止まる。

2.急激な金利上昇パターン

国債の信用が低下し、金利が急激に10%まで上昇した後、3%に落ち着く。

それぞれのケースを見ていきましょう。

例として、当初5,000万円を35年ローンで借りた場合を想定します。

金利は変動型でスタートし、以下の条件を想定します:

1.順調な金利上昇パターン

金利が毎年0.25%ずつ上昇し、最終的に2.05%で止まる。

2.急激な金利上昇パターン

国債の信用が低下し、金利が急激に10%まで上昇した後、3%に落ち着く。

それぞれのケースを見ていきましょう。

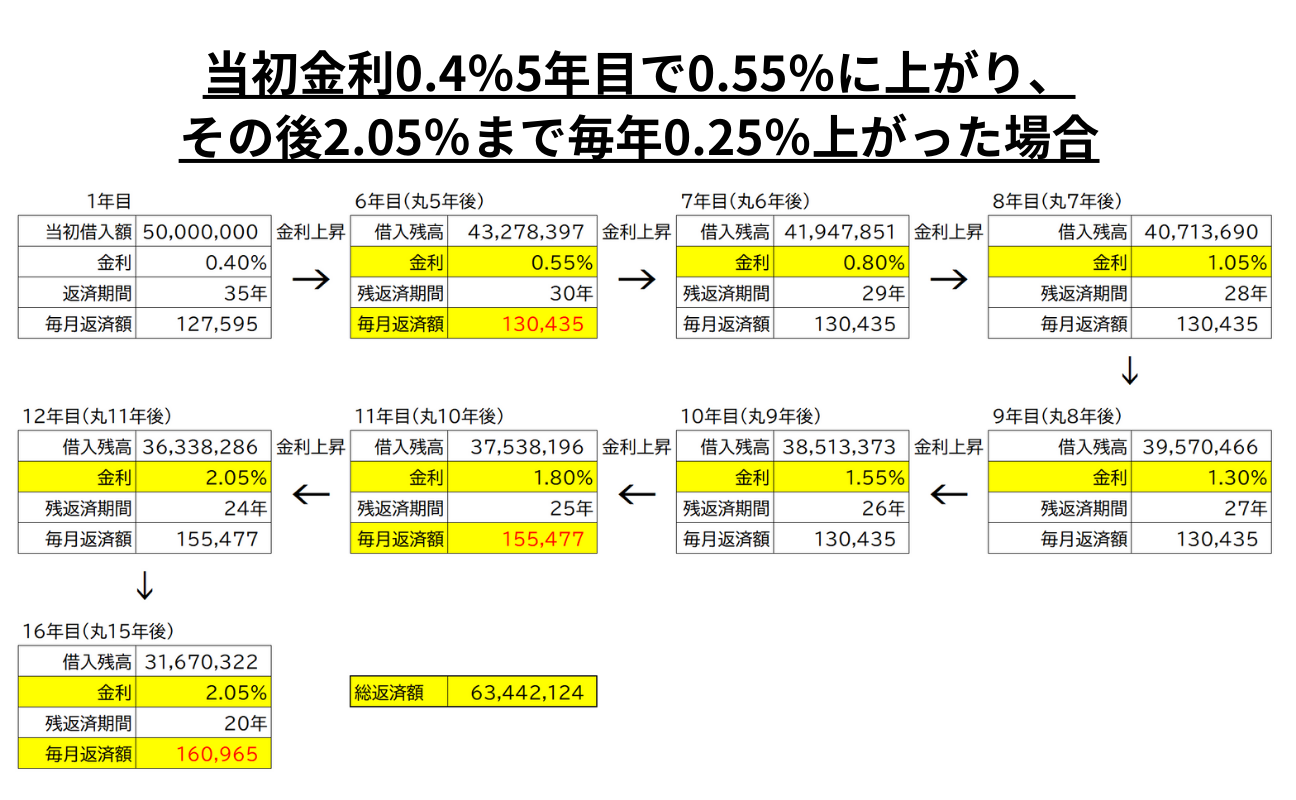

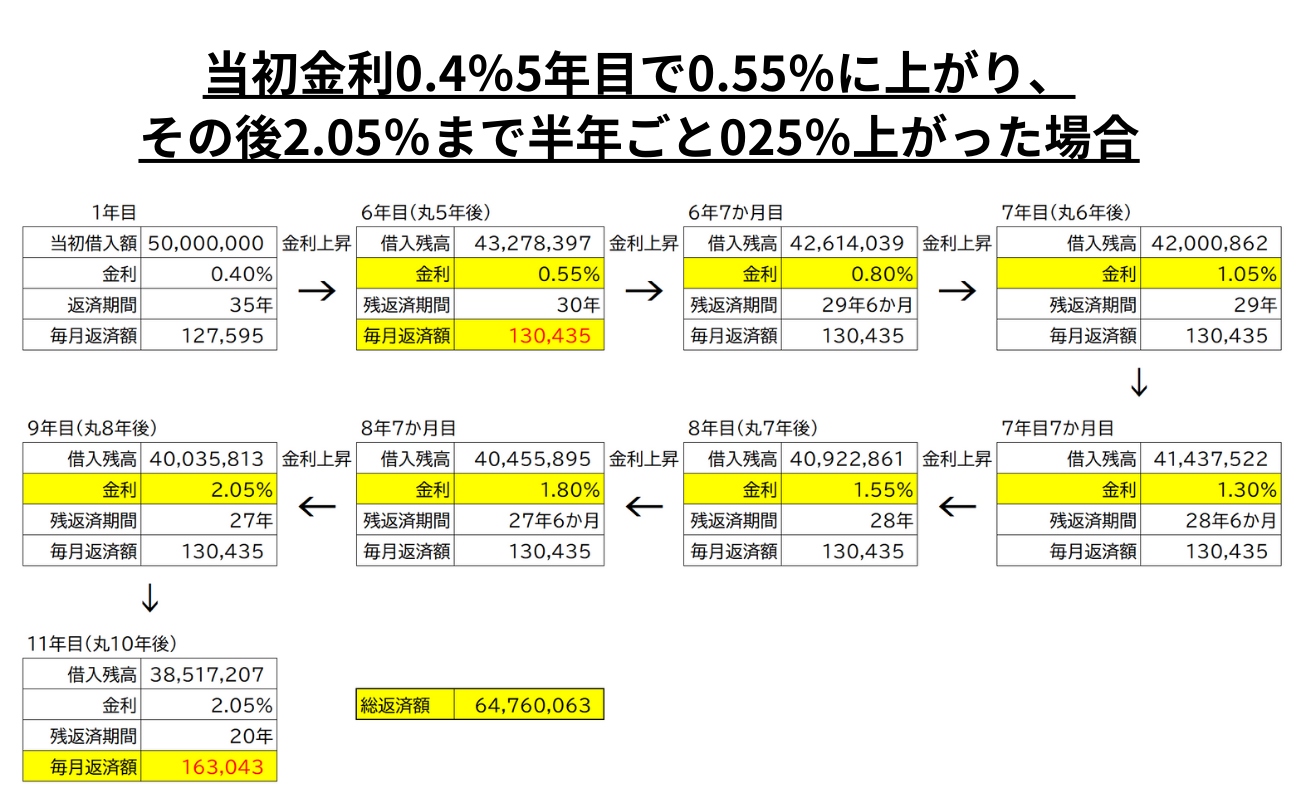

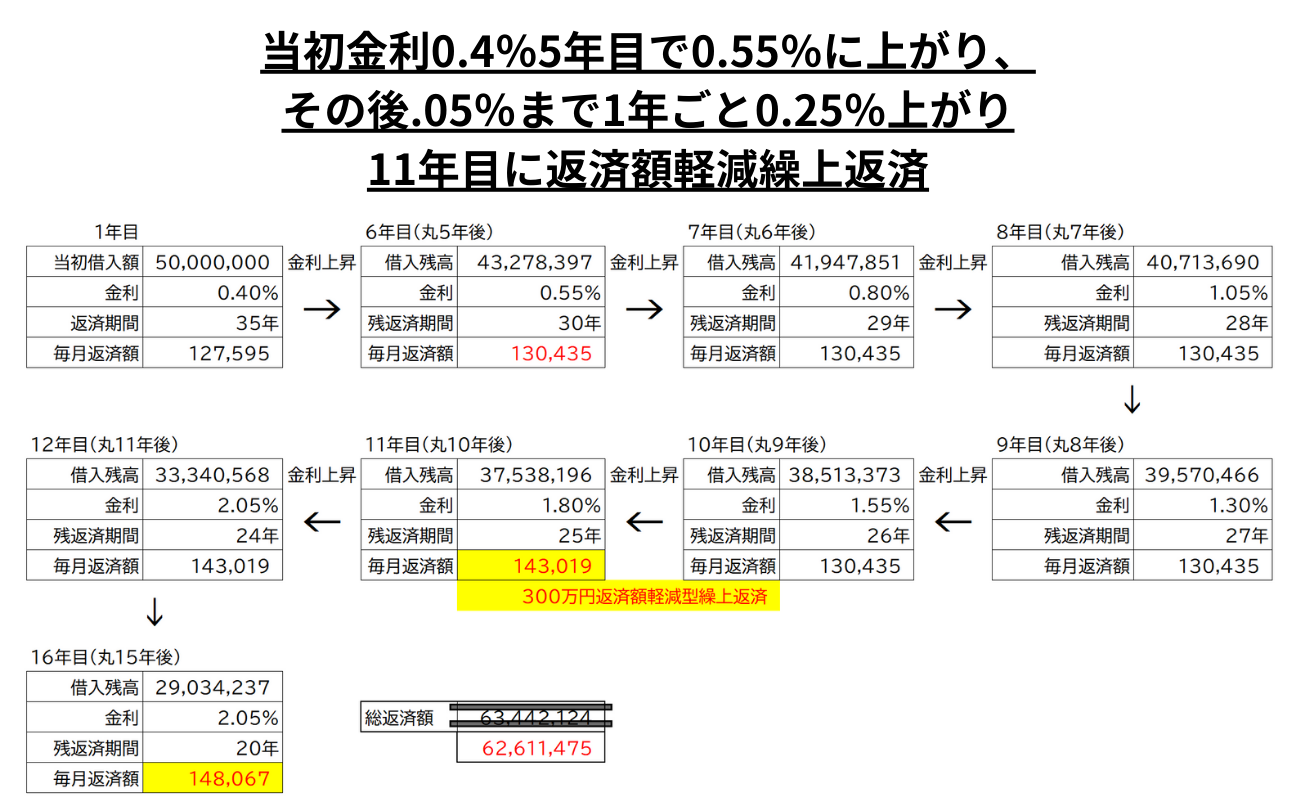

まず、順調に金利が上昇する場合を考えます。このシナリオでは、5年後に金利が0.15%上昇して0.55%になり、その後毎年0.25%ずつ上昇して最終的に2.05%で止まります。

シミュレーション結果:返済額の推移

当初の返済額:127,595円

6年目(0.55%):130,435円(月々+2,840円)

11年目(1.3%):155,477円(月々+25,042円)

16年目(2.05%):160,965円(月々+33,370円)

金利が0.4%から2.05%に上昇しても、返済額は最大で33,370円の増加にとどまります。

多くの銀行では、変動金利型ローンに「5年125%ルール」が適用されます。

このルールでは、金利が変動しても5年間は返済額が据え置かれ、5年ごとに返済額が最大25%までしか増加しない仕組みです。

このルールによって、金利が急激に上がったとしても返済額の急増を避けられるため、家計に与える影響を緩和できます。

徐々に金利が上昇する場合、物価や景気の上昇が伴う可能性が高いため、給与や収入も増加しているケースが多いと考えられます。

そのため、この程度の負担増であれば多くの家庭にとって致命的な影響はないと言えるでしょう。

一方で、金利の変動に対する不安が強い場合は、固定金利への借換えを検討するのも選択肢です。

ただし、固定金利への借換えにも初期費用がかかるため、この点も考慮する必要があります。

当初の返済額:127,595円

6年目(0.55%):130,435円(月々+2,840円)

11年目(1.3%):155,477円(月々+25,042円)

16年目(2.05%):160,965円(月々+33,370円)

金利が0.4%から2.05%に上昇しても、返済額は最大で33,370円の増加にとどまります。

多くの銀行では、変動金利型ローンに「5年125%ルール」が適用されます。

このルールでは、金利が変動しても5年間は返済額が据え置かれ、5年ごとに返済額が最大25%までしか増加しない仕組みです。

このルールによって、金利が急激に上がったとしても返済額の急増を避けられるため、家計に与える影響を緩和できます。

徐々に金利が上昇する場合、物価や景気の上昇が伴う可能性が高いため、給与や収入も増加しているケースが多いと考えられます。

そのため、この程度の負担増であれば多くの家庭にとって致命的な影響はないと言えるでしょう。

一方で、金利の変動に対する不安が強い場合は、固定金利への借換えを検討するのも選択肢です。

ただし、固定金利への借換えにも初期費用がかかるため、この点も考慮する必要があります。

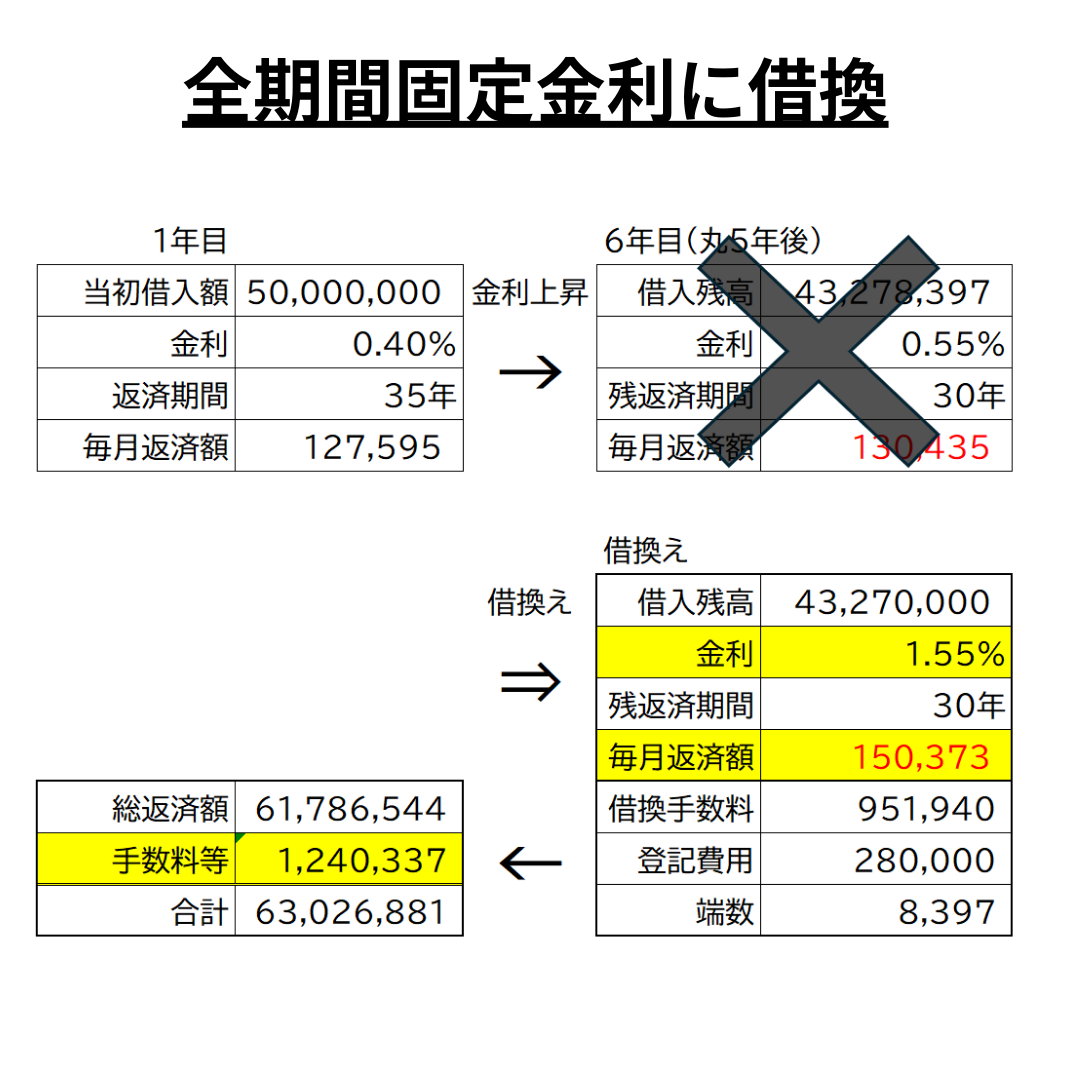

次に、変動金利を全期間固定金利に借換えた場合の影響を考えます。

2024年11月現在、長期固定金利の最安値であるSBI新生銀行の1.55%を基準に計算します。

<借換え条件>

借換え費用:手数料や登記費用など、総額約124万円

毎月の返済額:150,373円

総返済額:6,302万円(借換え費用込み)

2024年11月現在、長期固定金利の最安値であるSBI新生銀行の1.55%を基準に計算します。

<借換え条件>

借換え費用:手数料や登記費用など、総額約124万円

毎月の返済額:150,373円

総返済額:6,302万円(借換え費用込み)

シミュレーション結果:

順調に金利が上昇し、最終的に2.05%で止まった場合:総返済額6,344万円

固定金利に借換えた場合:総返済額6,302万円(差額42万円)

この場合、固定金利への借換えがわずかに有利ですが、初期費用や家計のキャッシュフローを考慮すると大きな差ではありません。

順調に金利が上昇し、最終的に2.05%で止まった場合:総返済額6,344万円

固定金利に借換えた場合:総返済額6,302万円(差額42万円)

この場合、固定金利への借換えがわずかに有利ですが、初期費用や家計のキャッシュフローを考慮すると大きな差ではありません。

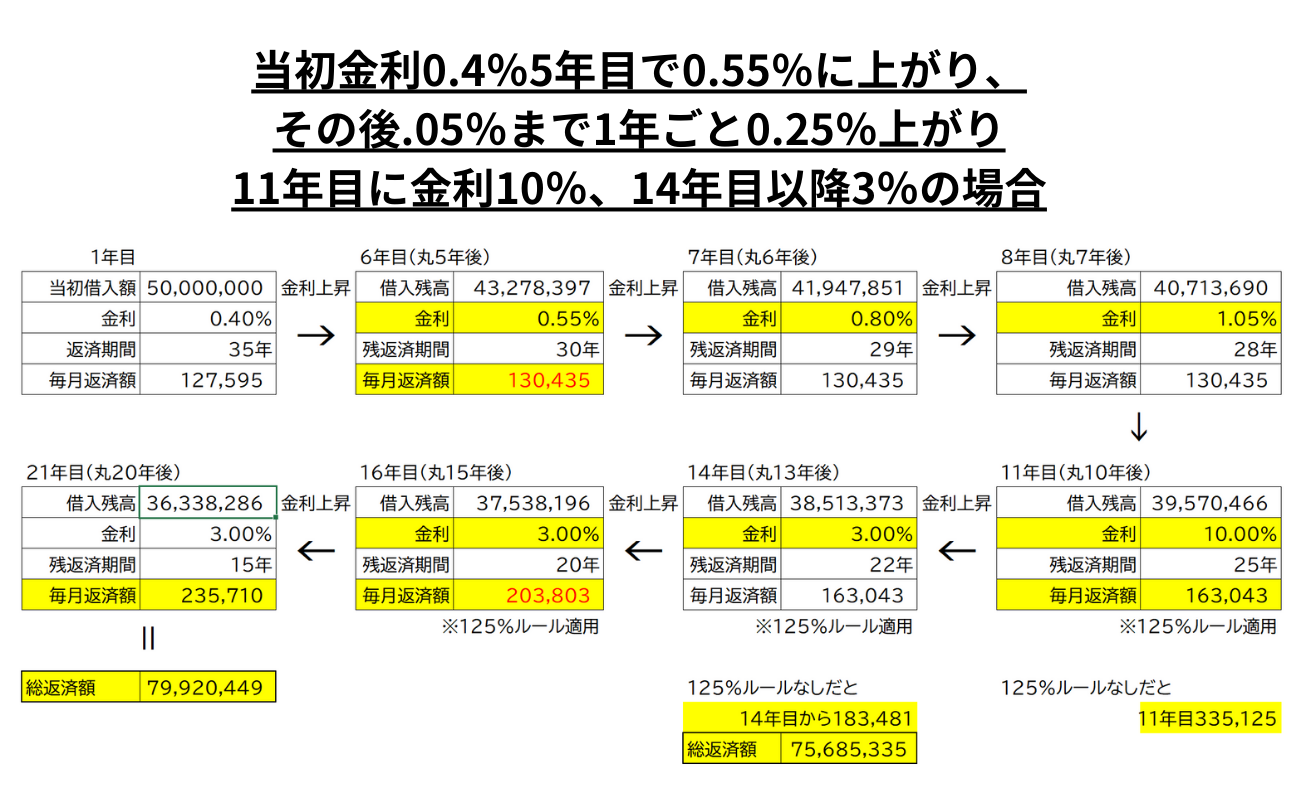

次に、日本国債の信用が失われ、金利が急激に10%まで上昇した後、3%に落ち着くケースを考えます。

このシナリオは極端な想定ですが、リスクを見積もるために検討しておくことが重要です。

<シミュレーション条件>

1〜10年目:金利が1.05%まで上昇

10〜13年目:金利が10%まで急上昇

14年目以降:金利が3%で安定

このシナリオは極端な想定ですが、リスクを見積もるために検討しておくことが重要です。

<シミュレーション条件>

1〜10年目:金利が1.05%まで上昇

10〜13年目:金利が10%まで急上昇

14年目以降:金利が3%で安定

<シミュレーション結果>

11年目:返済額163,043円(5年125%ルール適用)

14年目以降:返済額203,803円

総返済額:7,992万円

もし125%ルールが適用されなければ、11年目に返済額が335,125円に跳ね上がります。

この場合、返済負担が著しく増大し、家計の安定に大きな影響を与える可能性があります。

急激な金利上昇が起きた場合でも、物価の上昇が伴えば収入増加も期待できるため、家計に余裕がある家庭は対応可能なケースも多いです。

一方で、収入の増加が見込めない場合や家計に余裕がない場合は、早めに固定金利への借換えや繰上返済を検討することが重要です。

11年目:返済額163,043円(5年125%ルール適用)

14年目以降:返済額203,803円

総返済額:7,992万円

もし125%ルールが適用されなければ、11年目に返済額が335,125円に跳ね上がります。

この場合、返済負担が著しく増大し、家計の安定に大きな影響を与える可能性があります。

急激な金利上昇が起きた場合でも、物価の上昇が伴えば収入増加も期待できるため、家計に余裕がある家庭は対応可能なケースも多いです。

一方で、収入の増加が見込めない場合や家計に余裕がない場合は、早めに固定金利への借換えや繰上返済を検討することが重要です。

金利上昇の影響を考慮しても、多くの場合、急いで借換えや繰上返済を行う必要はないと考えます。

借換えのメリットとデメリットをまとめると、

メリット:返済額を確定することで安心感が得られる。金利急上昇時のリスクを軽減できる。

デメリット:初期費用が高額であり、想定以上の金利上昇がない場合は損をする可能性がある。

これらを総合的に判断し、自分の家計状況や将来の見通しに基づいて最適な選択を行いましょう。

借換えのメリットとデメリットをまとめると、

メリット:返済額を確定することで安心感が得られる。金利急上昇時のリスクを軽減できる。

デメリット:初期費用が高額であり、想定以上の金利上昇がない場合は損をする可能性がある。

これらを総合的に判断し、自分の家計状況や将来の見通しに基づいて最適な選択を行いましょう。

住宅ローンを利用している方の多くが一度は検討する「繰上返済」。

繰上返済の基礎知識からその効果、慎重に考えるべき理由について詳しく解説します。

=繰上返済の基礎知識=

繰上返済には大きく分けて以下の2つのタイプがあります。

1.期間短縮型 (繰上返済で増額して支払う分を、ローン返済期間の短縮に充てる方法)

● 特徴:利息軽減効果が大きく、総返済額を減らせる。

● デメリット:毎月の返済額は変わらないため、短期的な家計の負担軽減にはつながらない。

2.返済額軽減型 (繰上返済で増額して支払う分を、毎月の返済額を減らすために充てる方法)

● 特徴:毎月の支払額が軽減され、家計が楽になる。

● デメリット:利息軽減効果が期間短縮型に比べて小さい。

<繰上返済の効果をシミュレーション>

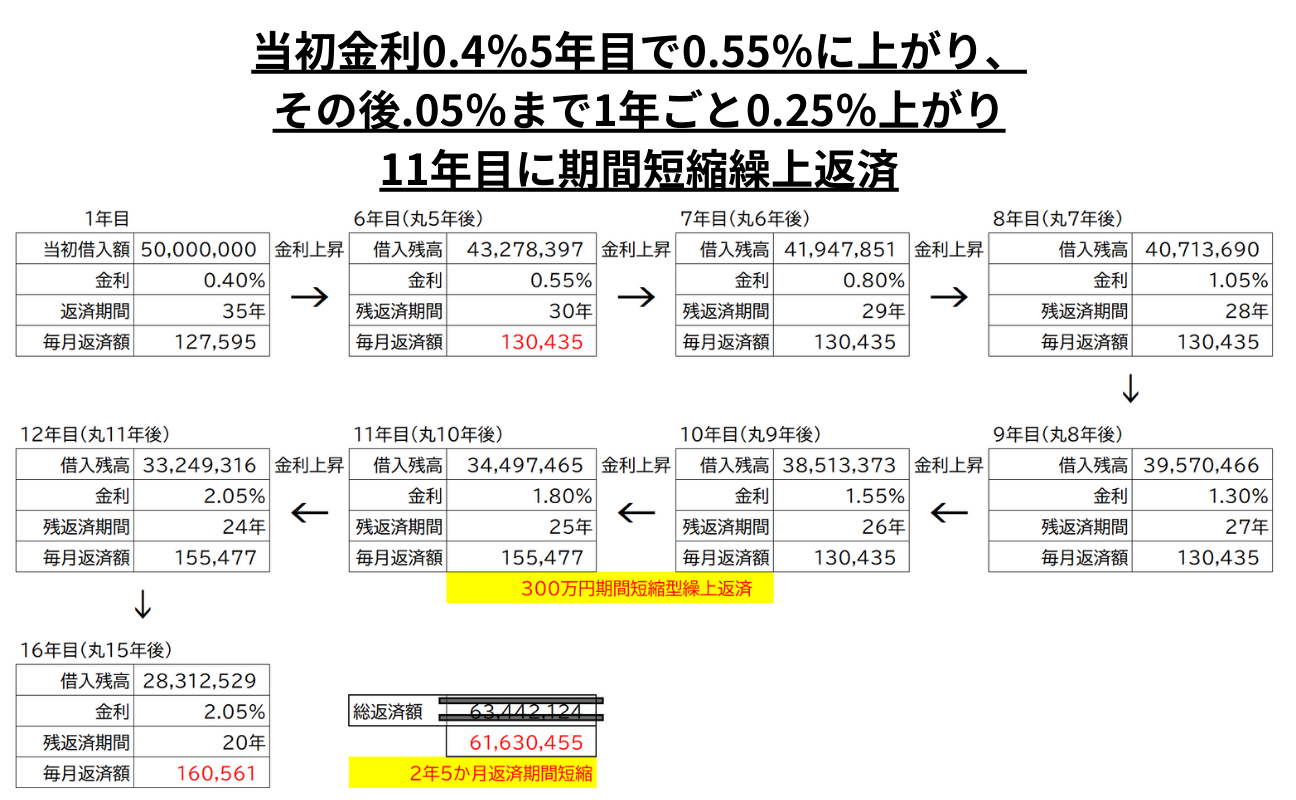

具体例として、先ほどの「金利が1年ごとに上がるパターン」の11年目に300万円を繰上返済した場合を考えてみましょう。

1.期間短縮型

繰上返済の基礎知識からその効果、慎重に考えるべき理由について詳しく解説します。

=繰上返済の基礎知識=

繰上返済には大きく分けて以下の2つのタイプがあります。

1.期間短縮型 (繰上返済で増額して支払う分を、ローン返済期間の短縮に充てる方法)

● 特徴:利息軽減効果が大きく、総返済額を減らせる。

● デメリット:毎月の返済額は変わらないため、短期的な家計の負担軽減にはつながらない。

2.返済額軽減型 (繰上返済で増額して支払う分を、毎月の返済額を減らすために充てる方法)

● 特徴:毎月の支払額が軽減され、家計が楽になる。

● デメリット:利息軽減効果が期間短縮型に比べて小さい。

<繰上返済の効果をシミュレーション>

具体例として、先ほどの「金利が1年ごとに上がるパターン」の11年目に300万円を繰上返済した場合を考えてみましょう。

1.期間短縮型

● 期間が2年5カ月短縮

● 利息軽減額:約181万円

2.返済額軽減型

● 利息軽減額:約181万円

2.返済額軽減型

● 毎月の返済額が最大160,965円から148,067円へ(約13,000円減少)

● 利息軽減額:約83万円

結論:

期間短縮型は利息軽減効果が高いものの、毎月の返済額は変わらないため、生活費の負担は軽減されません。

一方、返済額軽減型は生活を楽にできますが、利息軽減効果は期間短縮型ほどではありません。

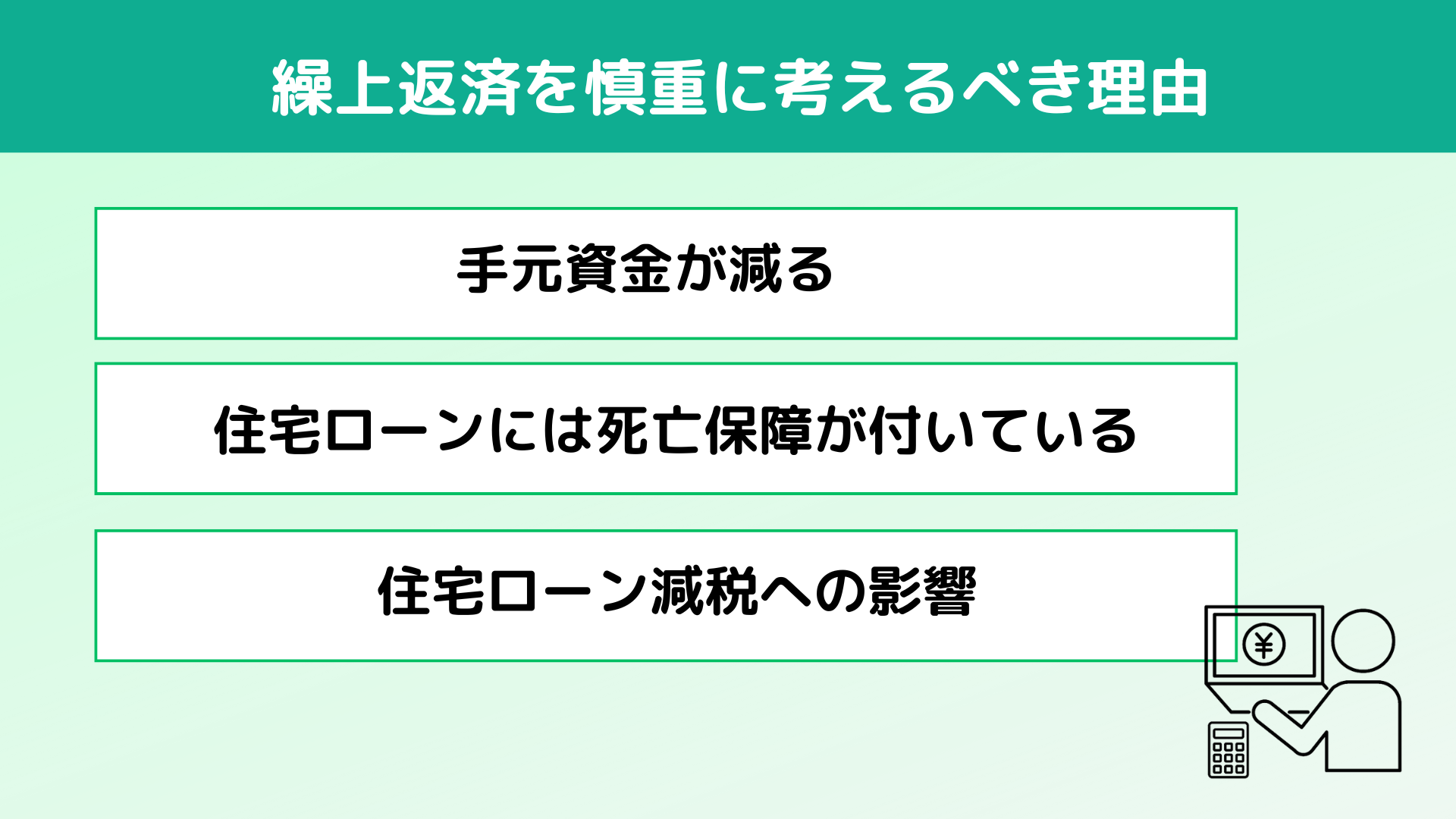

繰上返済を慎重に考えるべき理由をまとめると次の3点になります。

● 利息軽減額:約83万円

結論:

期間短縮型は利息軽減効果が高いものの、毎月の返済額は変わらないため、生活費の負担は軽減されません。

一方、返済額軽減型は生活を楽にできますが、利息軽減効果は期間短縮型ほどではありません。

繰上返済を慎重に考えるべき理由をまとめると次の3点になります。

- 1.手元資金が減る繰上返済を行うと、その資金は戻ってきません。たとえ病気や事故、その他の予期せぬ出費が発生しても、そのお金を再び活用することはできません。

一方、手元資金を投資などに回しておけば、元本割れのリスクはあるものの、引き出して活用できる可能性が残ります。 - 2.住宅ローンには死亡保障が付いているほとんどの住宅ローンには団体信用生命保険(団信)が付帯しており、契約者が万が一亡くなった場合に残高が免除されます。

これは、住宅ローンが生命保険の一部として機能していることを意味します。

繰上返済を行うと、この保険の効果が薄れてしまうため、生命保険としての側面を考慮する必要があります。 - 3.住宅ローン減税への影響住宅ローン減税を受けている期間中に繰上返済を行うと、減税の恩恵が減少する可能性があります。

減税をフルに活用できない場合、繰上返済による利息軽減効果と相殺されることもあるため、この点も慎重に考慮すべきです。

繰上返済 vs. 資産運用

現在の低金利を考えると、繰上返済による利息軽減効果は非常に限定的です。

たとえば、金利が0.数%〜2%程度の場合、繰上返済によるリターンはそれを上回る投資機会と比較して小さい可能性があります。

一方で、世界の株式市場に投資をした場合、過去のデータでは年平均7%程度のリターンが得られる傾向があります。

この比較からも、 繰上返済よりも資産運用の方が有利になる可能性が高いです。

関連記事:

たとえば、金利が0.数%〜2%程度の場合、繰上返済によるリターンはそれを上回る投資機会と比較して小さい可能性があります。

一方で、世界の株式市場に投資をした場合、過去のデータでは年平均7%程度のリターンが得られる傾向があります。

この比較からも、 繰上返済よりも資産運用の方が有利になる可能性が高いです。

関連記事:

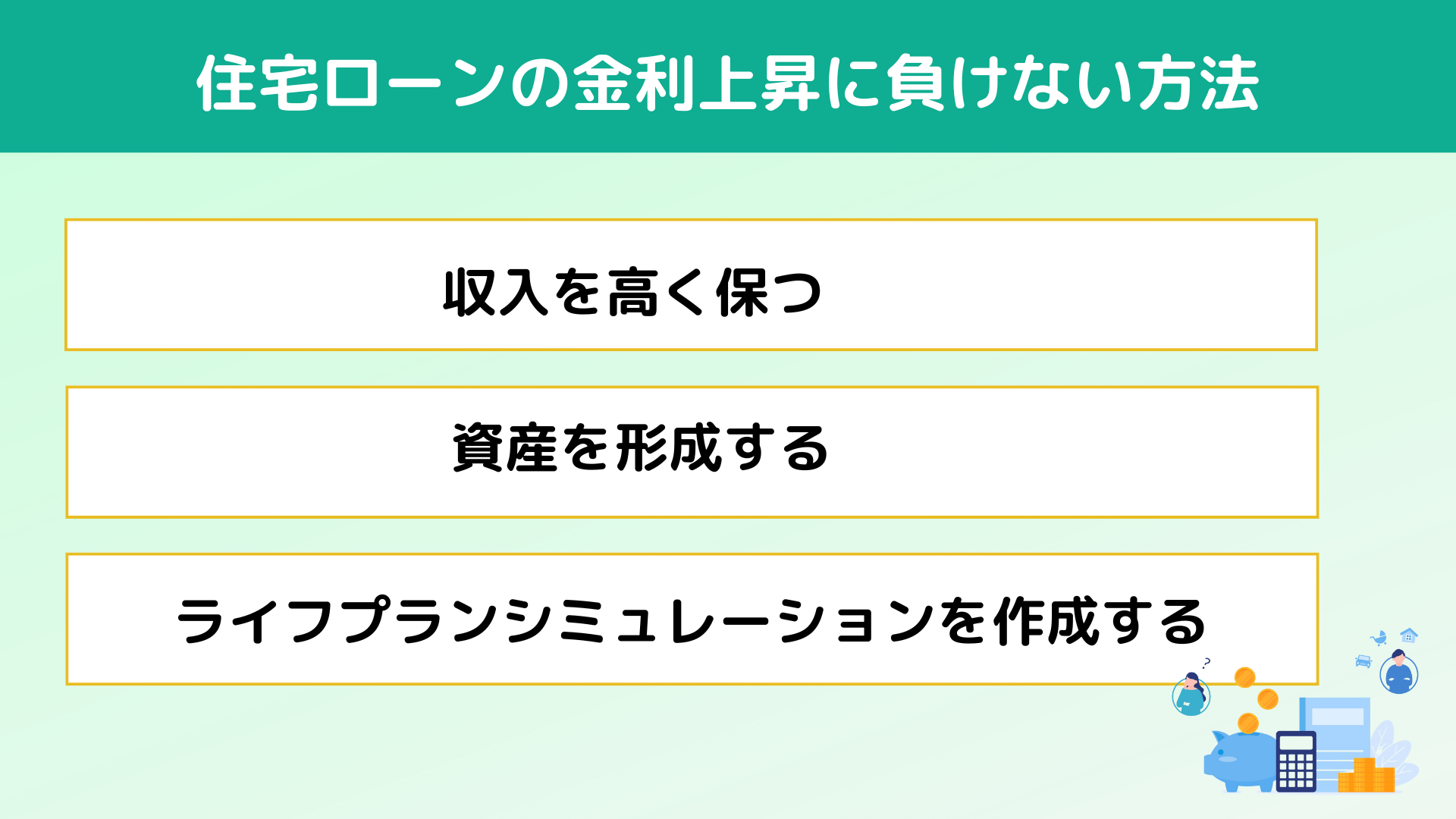

住宅ローンの金利上昇に対抗するためには、収入を高く保つか資産を形成するか、もしくはその両方を実現することが不可欠です。

ここからは、住宅ローン破綻を防ぐための具体的な戦略について解説します。

ここからは、住宅ローン破綻を防ぐための具体的な戦略について解説します。

収入を維持し、さらに増加させることは、金利上昇時の最も効果的な対策です。

特に、現在のような物価上昇局面では、年収が上がらない職場にとどまるリスクを考慮する必要があります。

● 転職を検討する

年齢や職業によりますが、年収が上がらない環境にいる場合、転職も選択肢の一つです。

スキルアップやキャリアチェンジを通じて、自身の市場価値を高める努力が重要です。

● 仕事に全力を注ぐ

現職で成果を出すことも、収入を上げるための基本的な方法です。

目先の節約も重要ですが、長期的には収入を高めることで住宅ローンのリスクを大幅に軽減できます。

特に、現在のような物価上昇局面では、年収が上がらない職場にとどまるリスクを考慮する必要があります。

● 転職を検討する

年齢や職業によりますが、年収が上がらない環境にいる場合、転職も選択肢の一つです。

スキルアップやキャリアチェンジを通じて、自身の市場価値を高める努力が重要です。

● 仕事に全力を注ぐ

現職で成果を出すことも、収入を上げるための基本的な方法です。

目先の節約も重要ですが、長期的には収入を高めることで住宅ローンのリスクを大幅に軽減できます。

変動金利が低い間に資産を積み立てておくことは、金利上昇に備える重要な対策です。

以下は具体的な方法です。

(1) 金利上昇を想定して積立をする

例えば、125%ルールを参考に、住宅ローン返済額の25%を毎月積み立てると良いでしょう。

先ほどの5,000万円の例を基にすると、月々の支払額13万円の125%は162,500円です。

つまり、毎月3万円を積み立てることで、金利が急上昇した際の備えが可能になります。

この積立は、以下のように活用できます:

● 金利急上昇時に積立を一時停止し、キャッシュフローの改善に役立てる

● 貯めた資産を繰上返済に充てる

(2) 積立方法を工夫する

積立の具体的な方法としては、以下が挙げられます:

● 住宅ローンの返済口座に追加で貯蓄する

手元資金として使いやすく、すぐに繰上返済にも活用可能です。

● NISA(少額投資非課税制度)を活用する

投資を通じて資産を増やす選択肢です。ただし日本国債の信用が低下した場合、円安で利益が出る可能性がある一方、株価下落リスクにも注意が必要です。

以下は具体的な方法です。

(1) 金利上昇を想定して積立をする

例えば、125%ルールを参考に、住宅ローン返済額の25%を毎月積み立てると良いでしょう。

先ほどの5,000万円の例を基にすると、月々の支払額13万円の125%は162,500円です。

つまり、毎月3万円を積み立てることで、金利が急上昇した際の備えが可能になります。

この積立は、以下のように活用できます:

● 金利急上昇時に積立を一時停止し、キャッシュフローの改善に役立てる

● 貯めた資産を繰上返済に充てる

(2) 積立方法を工夫する

積立の具体的な方法としては、以下が挙げられます:

● 住宅ローンの返済口座に追加で貯蓄する

手元資金として使いやすく、すぐに繰上返済にも活用可能です。

● NISA(少額投資非課税制度)を活用する

投資を通じて資産を増やす選択肢です。ただし日本国債の信用が低下した場合、円安で利益が出る可能性がある一方、株価下落リスクにも注意が必要です。

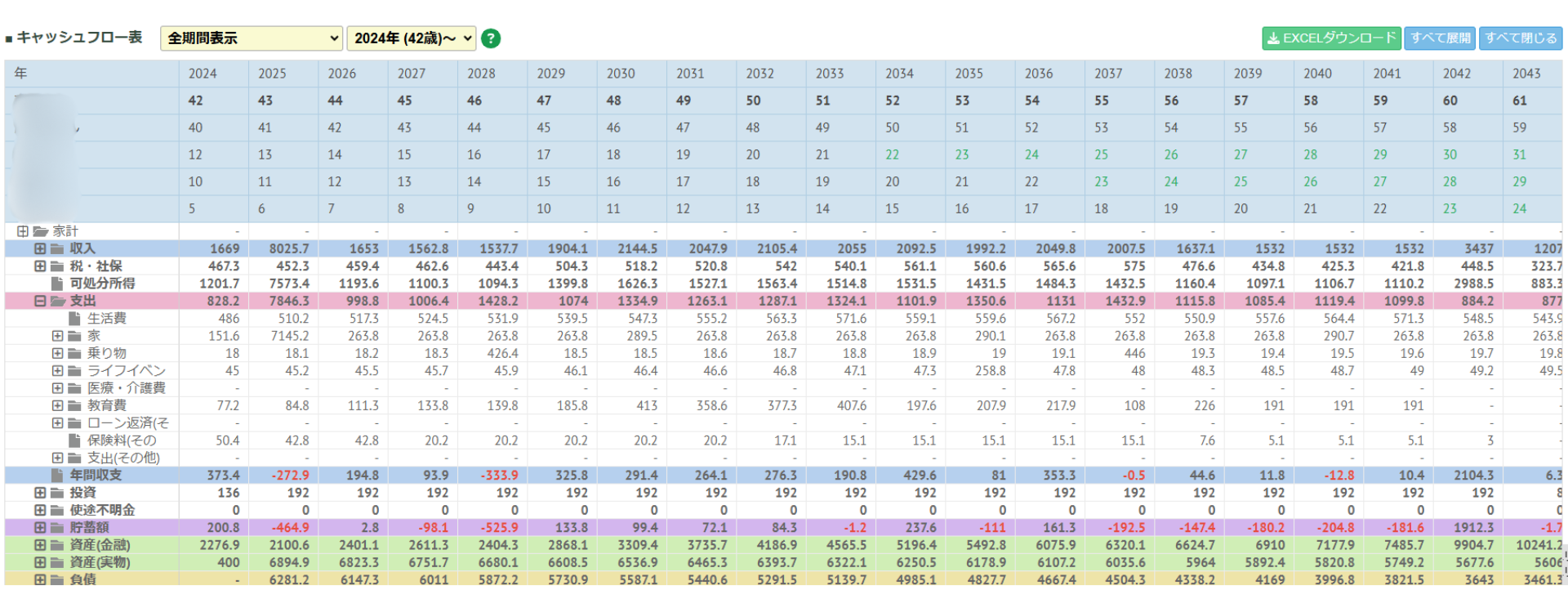

金利上昇への備えとして、ライフプランシミュレーションを作成することは非常に有効です。

将来の収支バランスを可視化し、早めに対策を講じることができます。

将来の収支バランスを可視化し、早めに対策を講じることができます。

● 収支を見直す

今後の収支が厳しそうな場合、支出を削減する方法やローンの条件変更を検討することができます。

● 改善策を考える

シミュレーション結果を基に、収入を増やすための行動や、家計改善の具体的なプランを立てることが可能です。

ライフプランシミュレーションは、長期的な視点で住宅ローンと向き合うための重要なツールです。住宅ローンは20年、30年と続く長期的な負担であるため、こうした視点を持つことが非常に重要です。

今後の収支が厳しそうな場合、支出を削減する方法やローンの条件変更を検討することができます。

● 改善策を考える

シミュレーション結果を基に、収入を増やすための行動や、家計改善の具体的なプランを立てることが可能です。

ライフプランシミュレーションは、長期的な視点で住宅ローンと向き合うための重要なツールです。住宅ローンは20年、30年と続く長期的な負担であるため、こうした視点を持つことが非常に重要です。

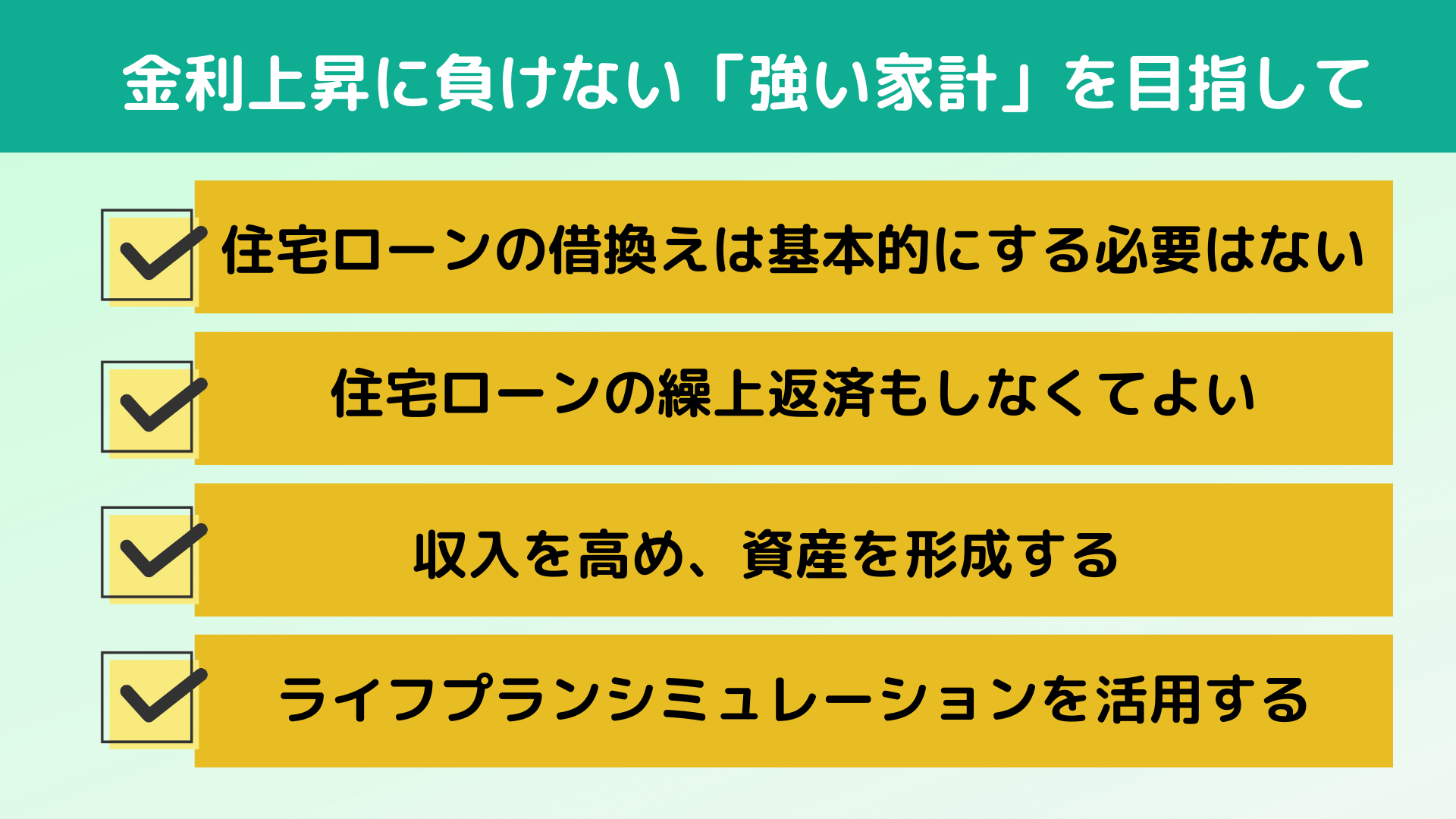

- 1. 住宅ローンの借換えは基本的にする必要はない今変動金利で借りている人も、住宅ローンの借換えは基本的にする必要はないです。

住宅ローンの借換えには、大きな諸費用がかかりますし、金利上昇のメカニズム的にも、何とか対処できる可能性が高いです。

借換えは慎重に検討し、必要性を冷静に判断することが重要です。 - 2. 住宅ローンの繰上返済もしなくてよい若いうちは繰上返済もしなくてよいです。

繰上返済には利息軽減効果があるものの、手元資金が減り、緊急時の対応が難しくなるというリスクがあります。

さらに、現在の低金利環境では、繰上返済の効果が限定的である可能性が高いです。

資産運用や他のリスクヘッジ手段を活用し、繰上返済の必要性を慎重に検討することが大切です。 - 3. 収入を高め、資産を形成する金利上昇への本質的な対策は何といっても、収入を上げる努力をすることと、資産形成を進めることです。

仕事を頑張る、転職を検討する、あるいはNISAや積立投資を活用して金融資産を増やすことで、金利上昇に対する備えが可能になります。 - 4. ライフプランシミュレーションを活用する長期的な視点で家計を見直し、収支のバランスを可視化することが、住宅ローンを安定的に返済するためのカギとなります。

ライフプランシミュレーションを作成することで、将来のリスクを早期に発見し、効果的な対策を講じることが可能です。

住宅ローンは、人生で最も大きな負債の一つです。そして金利の動向は個人の力ではコントロールできません。

しかし自分の収入や資産、家計の状況を適切に管理することで、どのような環境でも家族の生活を守る「強い家計」を築くことはできます。

「我が家の場合はどうなのか、個別にアドバイスがほしい」という方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください!

関連記事:

しかし自分の収入や資産、家計の状況を適切に管理することで、どのような環境でも家族の生活を守る「強い家計」を築くことはできます。

「我が家の場合はどうなのか、個別にアドバイスがほしい」という方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください!

関連記事:

-

45歳のマイホーム購入、35年ローンでも大丈夫?相談事例から解説します!

晩婚化や晩産化が進み、40代でマイホームを購入するご家庭が増えています。ここで悩ましい点が住宅ローンの借入期間でしょう。

晩婚化や晩産化が進み、40代でマイホームを購入するご家庭が増えています。ここで悩ましい点が住宅ローンの借入期間でしょう。

たとえば45歳で35年ローンを組むと、繰り上げ返済をしなければ完済は80歳です。一方で借入期間を短くすれば毎月の返済負担が大きく…

-

世帯年収1500万円で住宅ローンの適正額は?億ションは買える?FPが解説

近年、首都圏とくに東京23区では、1億円の家が珍しいものではなくなりました。マンションは新築だけでなく中古でも、1億円以上の「億ション」が定着しつつあります(※1)。また、戸建ての平均価格も23区では約8500万円と、高値を更新しています…

近年、首都圏とくに東京23区では、1億円の家が珍しいものではなくなりました。マンションは新築だけでなく中古でも、1億円以上の「億ション」が定着しつつあります(※1)。また、戸建ての平均価格も23区では約8500万円と、高値を更新しています…