世帯年収1500万円で住宅ローンの適正額は?億ションは買える?FPが解説

2025年11月21日

執筆者:土屋 ごう

執筆者:土屋 ごう

近年、首都圏とくに東京23区では、1億円の家が珍しいものではなくなりました。

マンションは新築だけでなく中古でも、1億円以上の「億ション」が定着しつつあります(※1)。

また、戸建ての平均価格も23区では約8500万円と、高値を更新しています(※2)。

もはや年収1,500万円を超える高所得世帯であっても、決して楽に買える水準ではありません。

住まいは人生でもトップレベルで高額な買いものであり、住宅ローンの返済も数十年にわたります。加えて教育資金や老後資金の準備も欠かせません。ですから、できるだけ無理のない計画を立てたいところです。

そこで本記事では、世帯年収1500万円に対する住宅ローン(物件)の適正額や、1億円の家を購入できる年収・生活費の目安、返済能力に影響する要素など、住宅購入における重要なポイントを解説します。

※1 参考:東京23区の新築マンション、4~9月も最高値1億3309万円 実需は中古へ - 日本経済新聞

※2 参考:新築戸建て住宅、東京23区2カ月ぶり最高値 秋商戦は「売り手強気に」 - 日本経済新聞

マンションは新築だけでなく中古でも、1億円以上の「億ション」が定着しつつあります(※1)。

また、戸建ての平均価格も23区では約8500万円と、高値を更新しています(※2)。

もはや年収1,500万円を超える高所得世帯であっても、決して楽に買える水準ではありません。

住まいは人生でもトップレベルで高額な買いものであり、住宅ローンの返済も数十年にわたります。加えて教育資金や老後資金の準備も欠かせません。ですから、できるだけ無理のない計画を立てたいところです。

そこで本記事では、世帯年収1500万円に対する住宅ローン(物件)の適正額や、1億円の家を購入できる年収・生活費の目安、返済能力に影響する要素など、住宅購入における重要なポイントを解説します。

※1 参考:東京23区の新築マンション、4~9月も最高値1億3309万円 実需は中古へ - 日本経済新聞

※2 参考:新築戸建て住宅、東京23区2カ月ぶり最高値 秋商戦は「売り手強気に」 - 日本経済新聞

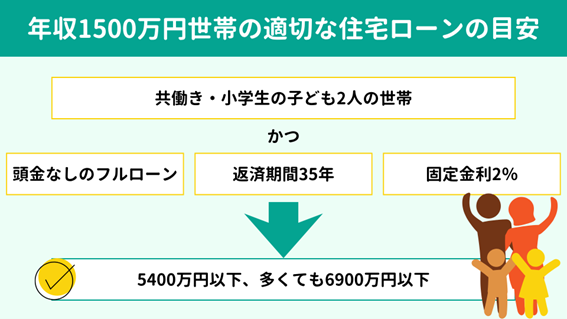

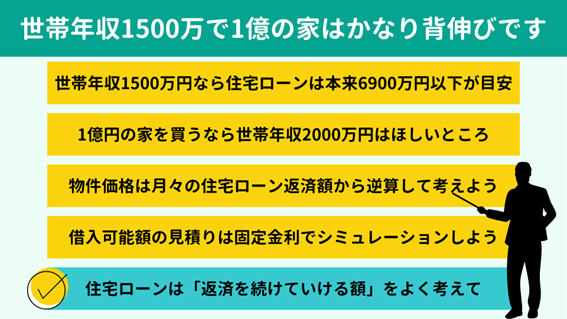

共働きで小学生の子どもが2人いる4人家族の場合、手取りの年収は額面のおよそ75%となります。つまり世帯年収が1500万円なら、手取りは約1100万円です。

借入条件を頭金なしのフルローン・返済期間35年・固定金利2%とすると、適正な借入額は5400万円以下、多く見積もっても6900万円以下が目安です。

例として、夫婦ともに42歳の共働きで小学生の子どもが2人いらっしゃる世帯では、6300万円以下が現実的なラインだとわたしは考えます。

しかし、ここにひとつ落とし穴があります。

それは 「どの家庭にも当てはまる適正額」は存在しない点です。

読者のみなさんはきっと具体的な金額を知りたいことと思い、家族構成や年齢を限定したうえで明確な数字を記載しました。このようにある程度条件を絞らなければ、不確定要素が多すぎて試算ができません。

夫婦の年齢・年齢差、子どもの年齢・人数・進路、保有資産、共働き/片働き、都市部/地方などの要素で、生活水準や教育費がかかる時期、老後資金の準備具合は異なり、適正額も変わってきます。

本記事だけでなくネット上のほかの記事においても、目安として示された額があなたの家庭に当てはまるとは限らない点は頭に入れておきましょう。

※参考:住宅ローンはいくら借りられる?世帯年収別・住宅価格の目安をFPが解説します(動画あり)

借入条件を頭金なしのフルローン・返済期間35年・固定金利2%とすると、適正な借入額は5400万円以下、多く見積もっても6900万円以下が目安です。

例として、夫婦ともに42歳の共働きで小学生の子どもが2人いらっしゃる世帯では、6300万円以下が現実的なラインだとわたしは考えます。

しかし、ここにひとつ落とし穴があります。

それは 「どの家庭にも当てはまる適正額」は存在しない点です。

読者のみなさんはきっと具体的な金額を知りたいことと思い、家族構成や年齢を限定したうえで明確な数字を記載しました。このようにある程度条件を絞らなければ、不確定要素が多すぎて試算ができません。

夫婦の年齢・年齢差、子どもの年齢・人数・進路、保有資産、共働き/片働き、都市部/地方などの要素で、生活水準や教育費がかかる時期、老後資金の準備具合は異なり、適正額も変わってきます。

本記事だけでなくネット上のほかの記事においても、目安として示された額があなたの家庭に当てはまるとは限らない点は頭に入れておきましょう。

※参考:住宅ローンはいくら借りられる?世帯年収別・住宅価格の目安をFPが解説します(動画あり)

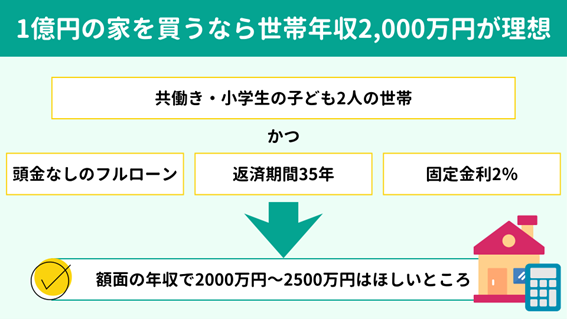

では、1億円の家を無理なく買える年収の目安はどれくらいでしょう。

先ほどと同様の家族構成かつ、頭金なしのフルローン・返済期間35年・固定金利2%とすると、年収は手取りで2000万円以上、最低でも1600万円以上はほしいところです。

手取り率が75%なら、額面の年収は2000万円〜2500万円は必要といえます。

もちろん、この金額もあくまで目安です。

繰り返しますが、夫婦の年齢や子どもの人数・年齢などさまざまな要素によって上振れも下振れもします。この数字だけをみて「うちは買えそうだ」「年収2000万円に届かないからだめだ」と判断するのは早計です。

とくに片働きで年収2000万円の場合は所得税や社会保険料の負担が増え、手取り年収は共働きよりも少なくなるため注意しましょう。

先ほどと同様の家族構成かつ、頭金なしのフルローン・返済期間35年・固定金利2%とすると、年収は手取りで2000万円以上、最低でも1600万円以上はほしいところです。

手取り率が75%なら、額面の年収は2000万円〜2500万円は必要といえます。

もちろん、この金額もあくまで目安です。

繰り返しますが、夫婦の年齢や子どもの人数・年齢などさまざまな要素によって上振れも下振れもします。この数字だけをみて「うちは買えそうだ」「年収2000万円に届かないからだめだ」と判断するのは早計です。

とくに片働きで年収2000万円の場合は所得税や社会保険料の負担が増え、手取り年収は共働きよりも少なくなるため注意しましょう。

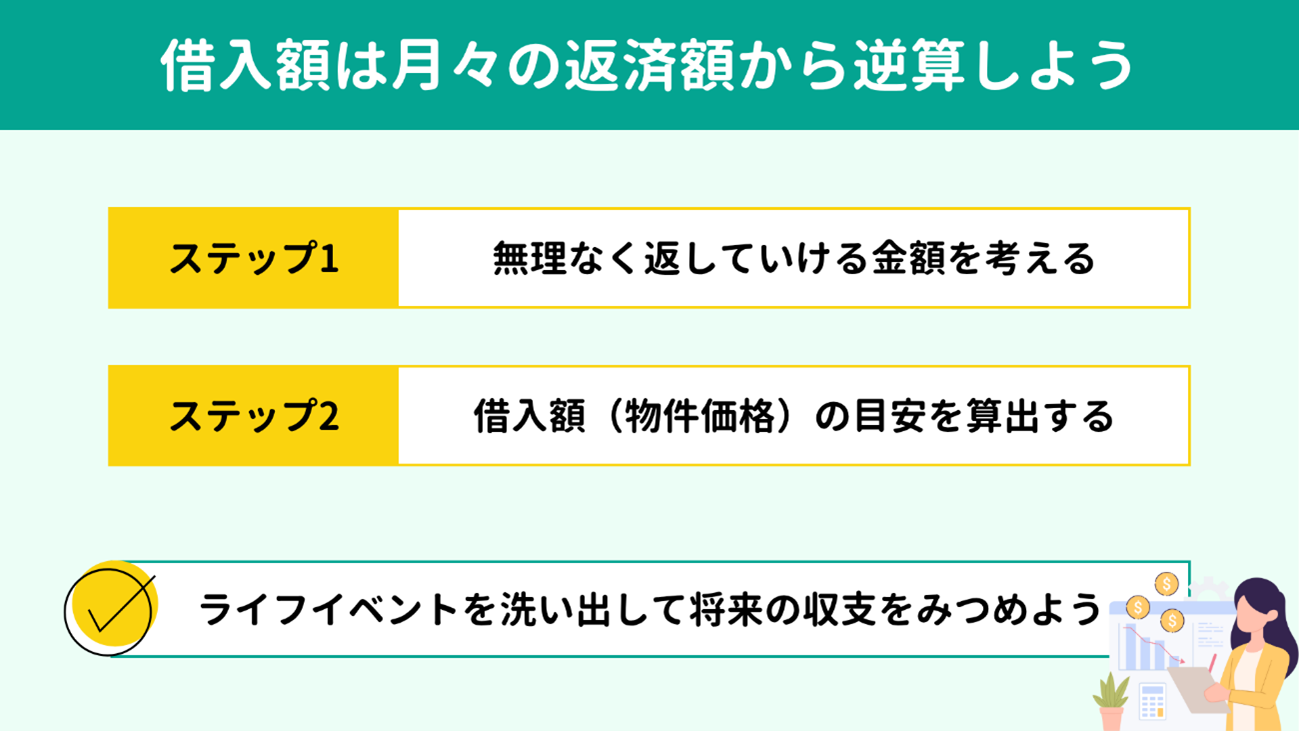

「我が家にとっての」適正な借入額は、月々返済できる金額から逆算して導きます。順を追って解説していきます。

まずは

毎月無理なく返済できる金額の算出です。ポイントは以下2点です。

● 現在とこれからの住宅関連費用を考慮する

● 「今」ではなく、この先数十年にわたり返済を続けられるか意識する

まず、今払っている家賃は住宅ローンの返済に充てるものとして考えます。

そして、意外と見落としがちですが住宅ローンの返済以外にかかる住居費を毎月の支出に加算しましょう。具体的には、以下の費用があげられます。

● 固定資産税(年間10万円〜30万円ほど)

● 修繕積立金・管理費・駐車場代(マンションの場合)

● 火災保険・地震保険の更新料

これらの住居関連費をふまえて、月々いくらなら返済を続けられるか計算しましょう。今払える額ではなく、「支出がかさむ時期でも払える額」を意識してくださいね。

第二子の誕生や車の買い替え、定期的な家族旅行、教育費のピーク、退職や老後資金の準備など、収支に影響を与えるライフイベントがあっても滞りなく返せる額です。

よく「手取り年収の20%以内〜25%以内が1年あたりの返済額の目安」といわれますね。これはライフプランを確認したうえで十分な余裕があることが前提です。

実際のFP相談の現場では、まずライフイベントを洗い出し、将来の収支をシミュレーションしたうえで無理のない返済額と、妥当な借入額を導き出す流れが王道です。

みなさんはプロでないので正確な試算は難しいかもしれませんが、家計が厳しくなりそうな時期でも返済を続けられるかどうか、必ず長期的な視点で考えてみてくださいね。

● 現在とこれからの住宅関連費用を考慮する

● 「今」ではなく、この先数十年にわたり返済を続けられるか意識する

まず、今払っている家賃は住宅ローンの返済に充てるものとして考えます。

そして、意外と見落としがちですが住宅ローンの返済以外にかかる住居費を毎月の支出に加算しましょう。具体的には、以下の費用があげられます。

● 固定資産税(年間10万円〜30万円ほど)

● 修繕積立金・管理費・駐車場代(マンションの場合)

● 火災保険・地震保険の更新料

これらの住居関連費をふまえて、月々いくらなら返済を続けられるか計算しましょう。今払える額ではなく、「支出がかさむ時期でも払える額」を意識してくださいね。

第二子の誕生や車の買い替え、定期的な家族旅行、教育費のピーク、退職や老後資金の準備など、収支に影響を与えるライフイベントがあっても滞りなく返せる額です。

よく「手取り年収の20%以内〜25%以内が1年あたりの返済額の目安」といわれますね。これはライフプランを確認したうえで十分な余裕があることが前提です。

実際のFP相談の現場では、まずライフイベントを洗い出し、将来の収支をシミュレーションしたうえで無理のない返済額と、妥当な借入額を導き出す流れが王道です。

みなさんはプロでないので正確な試算は難しいかもしれませんが、家計が厳しくなりそうな時期でも返済を続けられるかどうか、必ず長期的な視点で考えてみてくださいね。

次に、ステップ1で導き出した毎月の返済可能額から、借入額を逆算していきます。

金融機関のWebサイトをはじめ簡単にシミュレーションできるページは多く提供されていますが、ここでは例としてフラット35のページを紹介しておきます。

毎月の返済額から借入可能金額を計算:【フラット35】

金利は2.0%、返済期間は35年、元利均等返済にチェックを入れて計算してみてください。

金利を2%とする理由は、2025年11月現在の「全期間固定金利型住宅ローン」の水準に近いためです。変動金利はこれよりも低水準ですが、余裕を持たせるために シミュレーションでは固定金利の水準を用います。

また、返済期間35年は完済時の年齢を考えて、無理がないとされる一般的な期間です。

なお、ここで算出された金額はそのまま物件価格の目安となります。

つまり頭金なしのフルローンで家を購入する前提です。手元の貯蓄を教育資金や老後資金のために温存する形を想定しています。

金融機関のWebサイトをはじめ簡単にシミュレーションできるページは多く提供されていますが、ここでは例としてフラット35のページを紹介しておきます。

毎月の返済額から借入可能金額を計算:【フラット35】

金利は2.0%、返済期間は35年、元利均等返済にチェックを入れて計算してみてください。

金利を2%とする理由は、2025年11月現在の「全期間固定金利型住宅ローン」の水準に近いためです。変動金利はこれよりも低水準ですが、余裕を持たせるために シミュレーションでは固定金利の水準を用います。

また、返済期間35年は完済時の年齢を考えて、無理がないとされる一般的な期間です。

なお、ここで算出された金額はそのまま物件価格の目安となります。

つまり頭金なしのフルローンで家を購入する前提です。手元の貯蓄を教育資金や老後資金のために温存する形を想定しています。

ここまでお読みになって、世帯年収1500万円に対して1億円の物件は、なかなか背伸びした水準だとお分かりいただけたと思います。

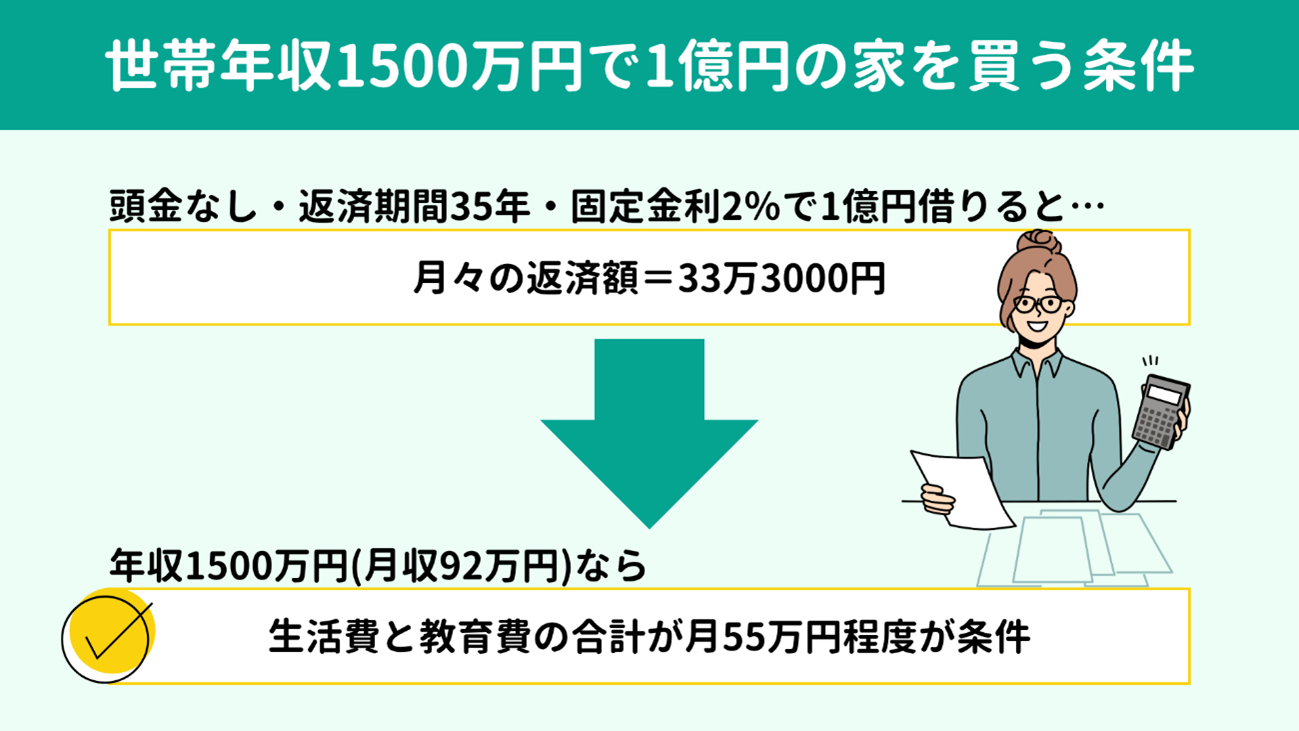

もしも購入を検討するなら、 生活費と教育費が毎月合計で55万円に収まっているかどうかがひとつの基準です。

順を追って説明していきます。

まず頭金なしのフルローン・返済期間35年・固定金利で2%・元利均等返済で1億円を借り入れた場合、月々の返済額は33万3000円になります。

手取り年収が約1100万円(月収換算で約92万円)なら、住宅ローンの返済を差し引いた残りは約58万7000円です。したがって、生活費と教育費が月々55万円程度の水準に収まっていれば、赤字にならず生活していけると考えられます。

なお、わたしの経験上、首都圏で子ども2人の4人家族では、毎月の生活費は35万円ほど、教育費は20万円ほどが一般的な水準です。

ただし、注意点が2つあります。

まず、1億円のマンション・戸建てが建つようなエリアに暮らす人は、生活水準が平均よりも高い点です。現時点で55万円ギリギリのようなら、新生活でオーバーしないように意識すべきといえるでしょう。

次は、繰り返しになりますが、住宅ローンの返済以外に生じる住居費の見落としです。固定資産税と、火災保険・地震保険の更新料、マンションの場合は加えて修繕積立金・管理費・駐車場代を忘れず考慮しておきましょう。

もしも購入を検討するなら、 生活費と教育費が毎月合計で55万円に収まっているかどうかがひとつの基準です。

順を追って説明していきます。

まず頭金なしのフルローン・返済期間35年・固定金利で2%・元利均等返済で1億円を借り入れた場合、月々の返済額は33万3000円になります。

手取り年収が約1100万円(月収換算で約92万円)なら、住宅ローンの返済を差し引いた残りは約58万7000円です。したがって、生活費と教育費が月々55万円程度の水準に収まっていれば、赤字にならず生活していけると考えられます。

なお、わたしの経験上、首都圏で子ども2人の4人家族では、毎月の生活費は35万円ほど、教育費は20万円ほどが一般的な水準です。

ただし、注意点が2つあります。

まず、1億円のマンション・戸建てが建つようなエリアに暮らす人は、生活水準が平均よりも高い点です。現時点で55万円ギリギリのようなら、新生活でオーバーしないように意識すべきといえるでしょう。

次は、繰り返しになりますが、住宅ローンの返済以外に生じる住居費の見落としです。固定資産税と、火災保険・地震保険の更新料、マンションの場合は加えて修繕積立金・管理費・駐車場代を忘れず考慮しておきましょう。

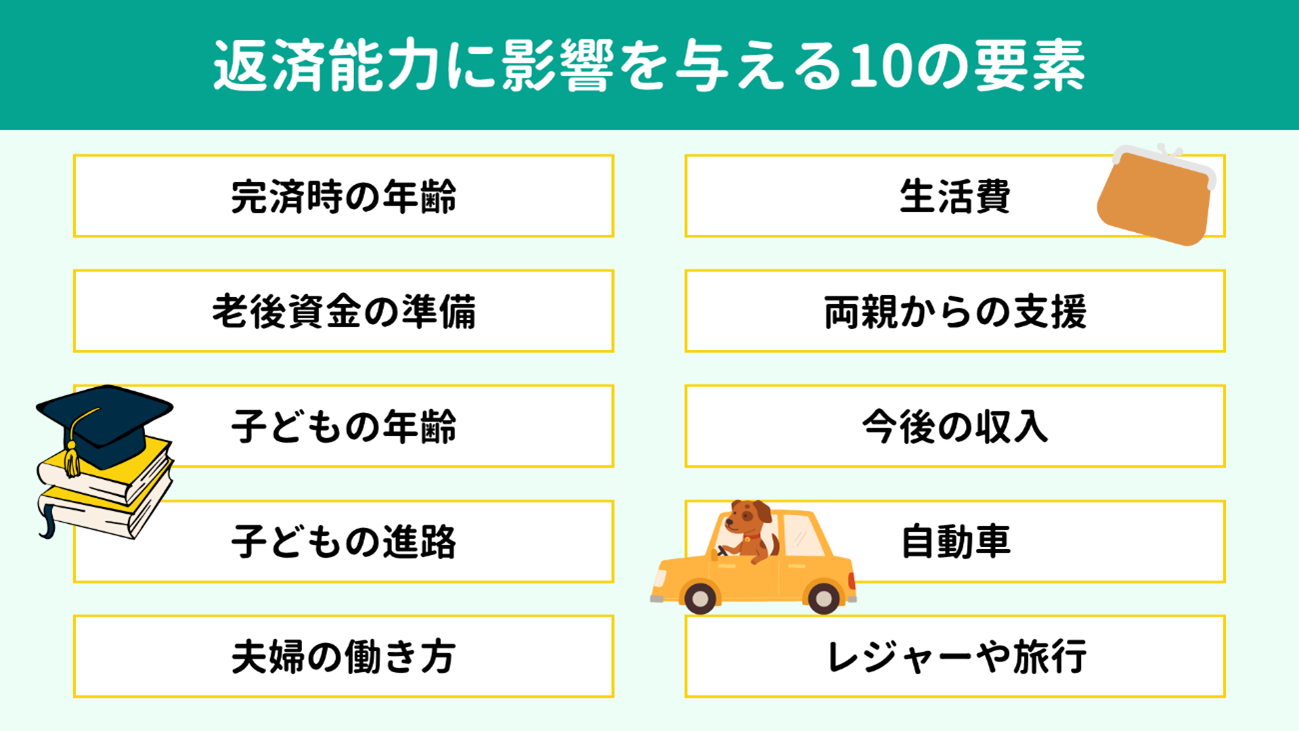

借入額可能額は、夫婦の年齢や子どもの人数・年齢などさまざまな要素によって目安から上振れも下振れもするとお伝えしてきました。

ここで、返済能力に影響を与える代表的な要素をリストにまとめてみました。

ここで、返済能力に影響を与える代表的な要素をリストにまとめてみました。

| 返済能力にプラスの影響 | 返済能力にマイナスの影響 | |

| 1. 完済時の年齢 | 65歳より低い | 65歳より高い |

| 2. 老後資金の準備 | ある程度進んでいる | 進んでいない |

| 3. 子どもの年齢 | すでに独立している | これから教育費がかかる |

| 4. 子どもの進路 | 公立中心の予定である | 私立進学を検討している |

| 5. 夫婦の働き方 | 共働きを続ける | 専業主婦・主夫になる予定がある |

| 6. 生活費 | 毎月余裕がある | 余裕がない |

| 7. 両親からの支援 | 期待できる | 期待できない |

| 8. 今後の収入 | 昇進・転職など増加が見込める | 現在の水準が続く |

| 9. 自動車 | 未保有 維持費がかからない |

保有 維持費がかかる |

| 10. レジャーや旅行 | あまり重視しない | 長期休暇はどこかに出かけたい |

プラス要素への該当が多ければ、教育費や老後資金の準備がそれほど心配なく、場合によっては借入可能額も目安より多く設定しても問題ないかもしれません。

一方でマイナス要素の該当が多ければ、目安よりも少ない額で借り入れたほうが無難といえるでしょう。

一方でマイナス要素の該当が多ければ、目安よりも少ない額で借り入れたほうが無難といえるでしょう。

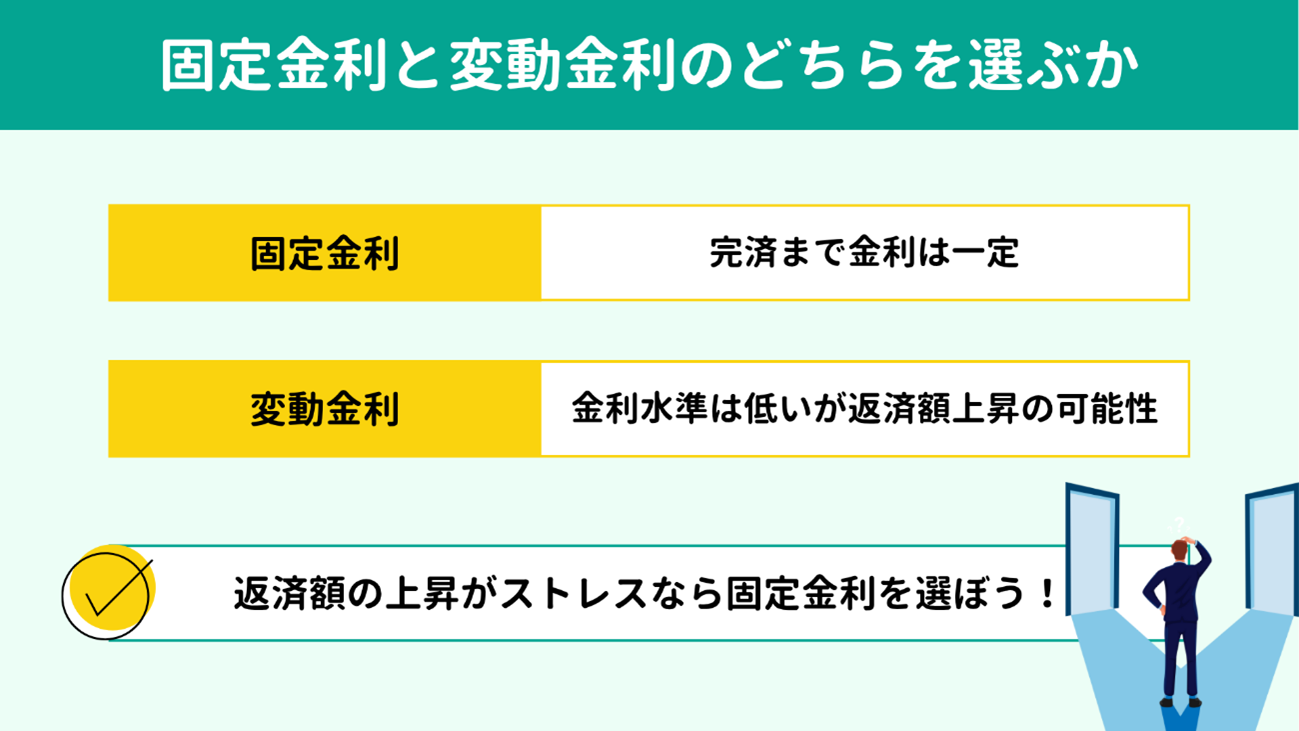

2025年11月現在、金利は上昇傾向にあります。これから住宅ローンを契約する方は、固定金利と変動金利のどちらを選ぶべきか悩みどころですよね。

固定金利はフラット35で2%程度の水準で、一度契約すれば 完済まで金利は一定です。

一方の変動金利は主要銀行で0.6%〜0.8%程度と固定金利よりも低い水準ですが、返済中に金利が上昇するかもしれません。

個人的には、返済額の上昇をストレスに感じる方は、固定金利を選ぶとよいと思います。実際に、金利が変わらず返済額が事前に定まる安心感から、固定金利を選ぶ人が増えています。

とはいえ金利がどれだけ上昇するかは予測できませんので、水準の低い変動金利を選んでも問題ありません。

ただし、最終的に変動金利を選ぶにしても、借入可能額の見積りの際は固定金利でシミュレーションしておきましょう。現在の変動金利の水準で見積もった借入可能額で契約してしまうと、金利上昇時に返済が苦しくなるおそれがあるためです。

固定金利はフラット35で2%程度の水準で、一度契約すれば 完済まで金利は一定です。

一方の変動金利は主要銀行で0.6%〜0.8%程度と固定金利よりも低い水準ですが、返済中に金利が上昇するかもしれません。

個人的には、返済額の上昇をストレスに感じる方は、固定金利を選ぶとよいと思います。実際に、金利が変わらず返済額が事前に定まる安心感から、固定金利を選ぶ人が増えています。

とはいえ金利がどれだけ上昇するかは予測できませんので、水準の低い変動金利を選んでも問題ありません。

ただし、最終的に変動金利を選ぶにしても、借入可能額の見積りの際は固定金利でシミュレーションしておきましょう。現在の変動金利の水準で見積もった借入可能額で契約してしまうと、金利上昇時に返済が苦しくなるおそれがあるためです。

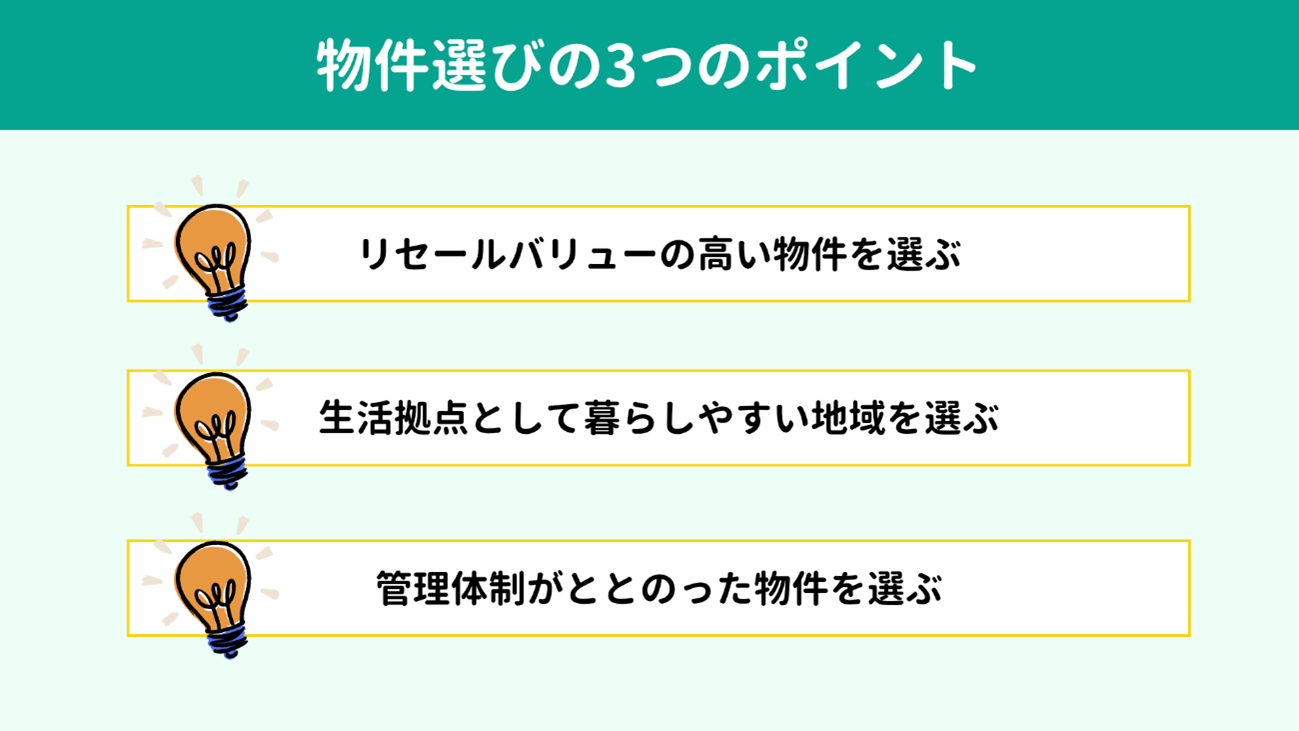

首都圏や23区内ではあたり前の水準になりつつあるとはいえ、1億円という高額な家を購入するのであれば、意識したいポイントが3つあります。

それぞれみていきましょう。

それぞれみていきましょう。

リセールバリューは中古市場での再販価格を指します。

言い換えれば、後々物件を売却する際にそれなりの値段がつきやすいかどうかを表します。

戸建ての場合は後ほど説明しますが、マンションを購入するならリセールバリューを意識して物件を選びましょう。

言い換えれば、後々物件を売却する際にそれなりの値段がつきやすいかどうかを表します。

戸建ての場合は後ほど説明しますが、マンションを購入するならリセールバリューを意識して物件を選びましょう。

マンションのリセールバリュー

建物の価格は新築をピークに築年数とともに下落していきます。

今35歳で新築マンションを買ったとしても、65歳になったときには築30年です。

年金生活に入る時期に住宅ローンの返済が苦しくなった場合など、将来的にマイホームを売却して住み替える可能性がないとはいいきれません。

このとき、リセールバリューが高い物件であれば買い手がつきやすく、価格の面でも損をしにくいといえます。

リセールバリューを左右するおもな要素は以下の5つです。

今35歳で新築マンションを買ったとしても、65歳になったときには築30年です。

年金生活に入る時期に住宅ローンの返済が苦しくなった場合など、将来的にマイホームを売却して住み替える可能性がないとはいいきれません。

このとき、リセールバリューが高い物件であれば買い手がつきやすく、価格の面でも損をしにくいといえます。

リセールバリューを左右するおもな要素は以下の5つです。

立地の優位性…駅前や再開発が進む地域など、立地条件がよい

立地の優位性…駅前や再開発が進む地域など、立地条件がよい- 交通利便性…都心へ直接乗り入れる路線の沿線など、交通の便がよい

- 生活の利便性…近隣にスーパーや学校、病院、コンビニといった生活関連施設が揃っている

- 将来性…人口が横ばいまたは増加しており、地域の価値が下がりにくい

- 土地の価格>建物の価格…物件価格のうち、土地の価格が高い

建物は経年劣化で価値が下がりますが、土地は経年劣化しません。このため土地の価格が高い物件は、資産価値を保ちやすいといえます。

また、首都圏をはじめ都市部においては交通利便性がかなり重要です。

都心まで乗り換えが必要な路線の沿線は、仮に現在は人気があっても将来的に需要が落ちるとも予測されます。

また、首都圏をはじめ都市部においては交通利便性がかなり重要です。

都心まで乗り換えが必要な路線の沿線は、仮に現在は人気があっても将来的に需要が落ちるとも予測されます。

戸建てでリセールバリューを考えなくてもよい理由

では、戸建ての場合はリセールバリューをどのように考えればよいのでしょうか。

個人的には、戸建てに関してはリセールバリューを考慮しなくてもよいと考えています。その理由は大きく2つあります。

まず、マンションとくらべて戸建ては将来売却する可能性が低いためです。

マンションは多くの世帯が暮らす建物のため間取りやデザインはどちらかというと画一的で、個人の好みは反映されません。「不動産会社が建てた『みんなの』建物」といった感覚が強いと思います。

その点、戸建ては家主のこだわりを反映させた「わたしたちだけの」住まいになりやすい点が特徴です。

このため居住期間はマンションより長くなりやすく、30年以上の世帯が約4割、50年以上の世帯も約2割みられ、一方のマンションでは30年以上が約2割となっています。(※)こうしたデータからも、一度建てたら売らずに最期まで住み続ける方が比較的多いと考えられます。

次に、戸建てでは土地を所有するためです。

戸建てを売ろうと思うと、建物の評価額はそれほど高くならないかもしれません。

なぜなら、個人の趣味嗜好を詰め込んだ戸建ては万人にとって暮らしやすい建物ではないためです。建築費用がかかったわりに、中古物件市場での評価は低くなり得ます。

しかし戸建てでは一般的に土地も所有しますから、万が一売却する際に建物の評価額が低くても土地の価額が売値に反映されます。

また、そもそも戸建ての建物の価値は市場での評価額だけでは計れないという考えも持っておきましょう。

あなたにとって理想の住まいを実現したわけですから、リセールバリューというひとつのものさしで個人の価値観を否定されるべきではありません。

したがって、戸建ての場合はリセールバリューを意識しなくてもよいと私は思います。

※参考:住宅・土地統計調査 令和5年住宅・土地統計調査 | 政府統計の総合窓口

個人的には、戸建てに関してはリセールバリューを考慮しなくてもよいと考えています。その理由は大きく2つあります。

まず、マンションとくらべて戸建ては将来売却する可能性が低いためです。

マンションは多くの世帯が暮らす建物のため間取りやデザインはどちらかというと画一的で、個人の好みは反映されません。「不動産会社が建てた『みんなの』建物」といった感覚が強いと思います。

その点、戸建ては家主のこだわりを反映させた「わたしたちだけの」住まいになりやすい点が特徴です。

このため居住期間はマンションより長くなりやすく、30年以上の世帯が約4割、50年以上の世帯も約2割みられ、一方のマンションでは30年以上が約2割となっています。(※)こうしたデータからも、一度建てたら売らずに最期まで住み続ける方が比較的多いと考えられます。

次に、戸建てでは土地を所有するためです。

戸建てを売ろうと思うと、建物の評価額はそれほど高くならないかもしれません。

なぜなら、個人の趣味嗜好を詰め込んだ戸建ては万人にとって暮らしやすい建物ではないためです。建築費用がかかったわりに、中古物件市場での評価は低くなり得ます。

しかし戸建てでは一般的に土地も所有しますから、万が一売却する際に建物の評価額が低くても土地の価額が売値に反映されます。

また、そもそも戸建ての建物の価値は市場での評価額だけでは計れないという考えも持っておきましょう。

あなたにとって理想の住まいを実現したわけですから、リセールバリューというひとつのものさしで個人の価値観を否定されるべきではありません。

したがって、戸建ての場合はリセールバリューを意識しなくてもよいと私は思います。

※参考:住宅・土地統計調査 令和5年住宅・土地統計調査 | 政府統計の総合窓口

リセールバリューを左右する要素の「交通利便性」と「生活利便性」に重なりますが、せっかく高額を払うなら生活する場所として快適な地域を選びましょう。

たとえば以下3点は、多くの方が重視するポイントです。

たとえば以下3点は、多くの方が重視するポイントです。

- 通勤・通学のしやすさ…最寄り駅の利便性や、最寄り駅までの徒歩での所要時間 など

- 優れた生活動線…職場、自宅、習いごと、買いものなどの日常的な行き来がスムーズか

- 生活関連施設の充実…スーパーやコンビニ、学校、病院など日常的に利用する施設の近さ

とくに共働き世帯は、住まいを移したときどちらかに通勤の負担が偏りすぎないよう、お互いにとっての通勤しやすさ・働きやすさの確保が重要です。

どちらかが仕事を辞めなければならない状況を避けられる環境を整えましょう。

また、もしリモートワークが中心の世帯なら、駅までは少し遠くても、仕事に集中するため部屋数が多く、近くにリフレッシュできる公園があるほうがよいかもしれません。

資産としての価値も重要ですが、暮らしやすさも重視して地域を選びましょう。

どちらかが仕事を辞めなければならない状況を避けられる環境を整えましょう。

また、もしリモートワークが中心の世帯なら、駅までは少し遠くても、仕事に集中するため部屋数が多く、近くにリフレッシュできる公園があるほうがよいかもしれません。

資産としての価値も重要ですが、暮らしやすさも重視して地域を選びましょう。

マンションを検討している場合、「

マンションは管理を買う」といわれるほど管理体制も重要な要素です。

しかし、これから入居が始まる新築マンションではどのように管理体制を評価すればよいのでしょうか。

このとき確認しておきたいものが長期修繕計画です。

建物や設備は、定期的にメンテナンスしながら使っていても経年劣化が避けられません。このため建築時の水準をできるだけ保てるように一定のサイクルで修繕を施しますが、外壁塗装や屋上の防水、エレベーターなど大規模な修繕は費用もかさみます。

したがって長期的な計画が求められますが、実際には長期修繕計画が作成されていないマンションも一定数存在します。

ですから、まずは長期修繕計画が作成されているかどうか確認しましょう。同時に、その計画期間が30年以上となっているかどうかもチェックします。

国土交通省の「長期修繕計画作成ガイドライン」には「計画期間は30年以上で、大規模修繕工事が2回含まれる期間以上」との記載がみられます。

計画期間が短い場合や、そもそも計画が作成されていない場合には、将来的に追加費用が生じる可能性があるため注意が必要です。

30年以上の長期修繕計画を確認できたら、管理費・修繕積立金の水準や増え方をみてみましょう。

首都圏の新築マンションでは、管理費・修繕積立金の高騰が続いています。

2024年時点で、管理費の平均が月1万9858円、修繕積立金は平均9152円でした。合わせると毎月およそ2万9000円、年間で35万円ほどとなります。東京23区内となると年間40万円を超えており、さらに今後値上げする可能性も大いにあります。

増額の有無や増え幅についても長期修繕計画で確認しておきましょう。

しかし、これから入居が始まる新築マンションではどのように管理体制を評価すればよいのでしょうか。

このとき確認しておきたいものが長期修繕計画です。

建物や設備は、定期的にメンテナンスしながら使っていても経年劣化が避けられません。このため建築時の水準をできるだけ保てるように一定のサイクルで修繕を施しますが、外壁塗装や屋上の防水、エレベーターなど大規模な修繕は費用もかさみます。

したがって長期的な計画が求められますが、実際には長期修繕計画が作成されていないマンションも一定数存在します。

ですから、まずは長期修繕計画が作成されているかどうか確認しましょう。同時に、その計画期間が30年以上となっているかどうかもチェックします。

国土交通省の「長期修繕計画作成ガイドライン」には「計画期間は30年以上で、大規模修繕工事が2回含まれる期間以上」との記載がみられます。

計画期間が短い場合や、そもそも計画が作成されていない場合には、将来的に追加費用が生じる可能性があるため注意が必要です。

30年以上の長期修繕計画を確認できたら、管理費・修繕積立金の水準や増え方をみてみましょう。

首都圏の新築マンションでは、管理費・修繕積立金の高騰が続いています。

2024年時点で、管理費の平均が月1万9858円、修繕積立金は平均9152円でした。合わせると毎月およそ2万9000円、年間で35万円ほどとなります。東京23区内となると年間40万円を超えており、さらに今後値上げする可能性も大いにあります。

増額の有無や増え幅についても長期修繕計画で確認しておきましょう。

最後に、本記事の要点を簡単に振り返っておきましょう。

|

大切なことなので何度もお伝えしますが、

目安はあくまで目安です。

夫婦の年齢や教育費のピーク、老後資金の準備状況、生活水準、レジャーに対する価値観など、さまざまな要素を考慮してはじめて適正な返済額・借入額を算出できます。

せっかく理想の住まいを手に入れられたとしても、教育費がまわらない、老後資金の準備が間に合わないといった状況は避けたいものです。

あなたのご家庭にとって適切な返済額・借入額を精密に算出したい場合は、FPの活用をおすすめします。専門ツールで将来の収支をシミュレーションし、プロの知見から理想の住宅購入を応援いたします。

当所では無料お試し相談も実施しておりますので、ご興味をお持ちの方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

夫婦の年齢や教育費のピーク、老後資金の準備状況、生活水準、レジャーに対する価値観など、さまざまな要素を考慮してはじめて適正な返済額・借入額を算出できます。

せっかく理想の住まいを手に入れられたとしても、教育費がまわらない、老後資金の準備が間に合わないといった状況は避けたいものです。

あなたのご家庭にとって適切な返済額・借入額を精密に算出したい場合は、FPの活用をおすすめします。専門ツールで将来の収支をシミュレーションし、プロの知見から理想の住宅購入を応援いたします。

当所では無料お試し相談も実施しておりますので、ご興味をお持ちの方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】