�����M��vs.�h�����č��A�ǂ����ɓ�������H

2025�N6��10��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

�u�����M���ƃh�����č��A�ǂ����ɓ������ׂ����H�v���Y�^�p�����ꂩ��n�߂悤�ƍl���Ă��鏉�S�҂ɂƂ��Ă��̖₢�͔��ɔY�܂������̂ł��B

�ǂ�����l�C�̂��铊����ł����A���ꂼ��Ƀ����b�g�ƃ��X�N������A�����̖ړI�⎑�Y�ɉ����đI�ԕK�v������܂��B

�{�L���ł́A�����M���ƃh�����č��̈Ⴂ��A�������f�̃|�C���g���킩��₷��������A���Ȃ��ɍ��������Y�^�p�̑I�ѕ����l���Ă����܂��B

�����čŌ�ɂ́A�u���܂Ƃ܂�������������Ȃ�A�����M���ɍ����ǂ�ȕ��ɑg�ݍ��ނ̂��������v�Ƃ�����̓I�Ȑ헪�܂ł��`�����Ă����܂��B���ЎQ�l�ɂ��Ă��������B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

�ǂ�����l�C�̂��铊����ł����A���ꂼ��Ƀ����b�g�ƃ��X�N������A�����̖ړI�⎑�Y�ɉ����đI�ԕK�v������܂��B

�{�L���ł́A�����M���ƃh�����č��̈Ⴂ��A�������f�̃|�C���g���킩��₷��������A���Ȃ��ɍ��������Y�^�p�̑I�ѕ����l���Ă����܂��B

�����čŌ�ɂ́A�u���܂Ƃ܂�������������Ȃ�A�����M���ɍ����ǂ�ȕ��ɑg�ݍ��ނ̂��������v�Ƃ�����̓I�Ȑ헪�܂ł��`�����Ă����܂��B���ЎQ�l�ɂ��Ă��������B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

- ���������������H

- ��Ȏ��

- ���̉��i�ϓ�

- �h�����č��̒��ӓ_

- ���̃����b�g�ƃf�����b�g

- �����b�g

- �f�����b�g

- ���Ɠ����M�����r���Ă݂悤�I

- �����M���͂���Ȑl�ɂ������߁I

- �����M���ƃh�����č��͂ǂ��g��������H�c��1000���~���ڈ��I

- ����I�ԂƂ��̃`�F�b�N�|�C���g

- ������ or ���t�H

- ������ or �Z���H

- �ב֕ϓ����X�N�̑�

- ���Y�z��ړI�ɍ��킹�đg�ݍ��킹�Ă����܂��傤

���Ƃ́A�����Ƃ���������邽�߂ɔ��s����g�ؗp�؏��h�̂悤�Ȃ����ł��B

���Ƃ��A�A�����J���u���������100�h���肽���B10�N���100�h���Ԃ���B����ɔN3�h�����������ˁv�ƌ����Ĕ��s����̂��y10�N���z�ł��B

���Ȃ��͂�����u100�h���Ŕ������A�����J�ɂ�����݂��v���ƂɂȂ�܂��B

���̌��Ԃ��

�@✅ ���N���܂��������i���N�[�|���j ��

�@✅ �����i��10�N��j�ɂ�100�h���߂��Ă��� �Ƃ����̂�����Ă��܂��B

������A ���́u������������Z���i�v�ƌ����܂��B

���Ƃ��A�A�����J���u���������100�h���肽���B10�N���100�h���Ԃ���B����ɔN3�h�����������ˁv�ƌ����Ĕ��s����̂��y10�N���z�ł��B

���Ȃ��͂�����u100�h���Ŕ������A�����J�ɂ�����݂��v���ƂɂȂ�܂��B

���̌��Ԃ��

�@✅ ���N���܂��������i���N�[�|���j ��

�@✅ �����i��10�N��j�ɂ�100�h���߂��Ă��� �Ƃ����̂�����Ă��܂��B

������A ���́u������������Z���i�v�ƌ����܂��B

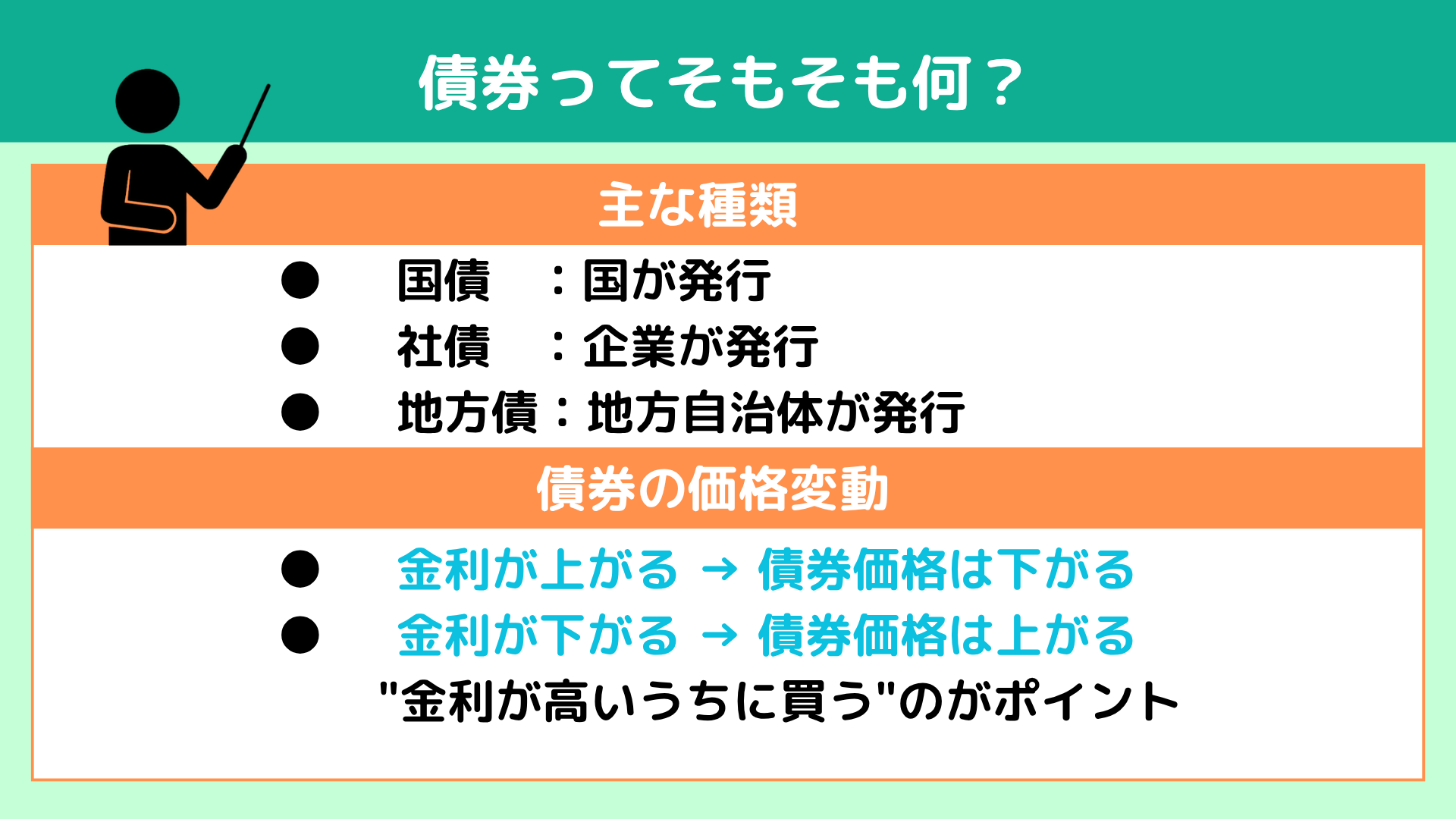

���ɂ͑傫��3�̎�ނ�����܂��F

1. ���F�������s������B�č�����{���Ȃǂ���\�i�B���S���������A�l�����Ƃɂ��l�C�ł�

1. ���F�������s������B�č�����{���Ȃǂ���\�i�B���S���������A�l�����Ƃɂ��l�C�ł�- 2. �n���F�����s��_�ސ쌧�Ȃǂ̒n�������̂����s������B���������r�I���S���������Ƃ���܂�

- 3. �Ѝi��Ѝj�F��Ƃ��������B�̂��߂ɔ��s������ł��B���Ƃ��A�g���^�A�\�t�g�o���N�Ȃ�

�Ѝ́A���s�����Ƃ̐M�p�͂ɂ���ė���肪�傫���ς��̂������ł��B

�@✅ �M�p�͂̍�������Ƃ͗���肪�Ⴍ�A���S��������

�@✅ �M�p�͂����Ⴂ��Ƃ͗���肪�����A���X�N������

�܂�u�����̍��������X�N�̍����v�ƍl���Ă��������Ƃ킩��₷���ł��ˁB

�Ѝ͊�Ɣł́g�ؗp�؏��h�ł���A���ƈ���ăf�t�H���g�i���s���s�j�̃��X�N������܂����A���܂��g���Ύ��v���̂��铊����ɂ��Ȃ�܂��B

�����܂ŕ����āA�u���A�Ȃ�قǁA���ƈ���āg�݂��Ă�h���Ă��ƂȂI�v�Ə����C���[�W�ł����ł��傤���H

�ł����͂����u������݂������v�̏��i�ł͂���܂���B���́A������בւʼn��i�����X�ϓ�����g�l�����̂��鏤�i�h�Ȃ̂ł��B

�@✅ �M�p�͂̍�������Ƃ͗���肪�Ⴍ�A���S��������

�@✅ �M�p�͂����Ⴂ��Ƃ͗���肪�����A���X�N������

�܂�u�����̍��������X�N�̍����v�ƍl���Ă��������Ƃ킩��₷���ł��ˁB

�Ѝ͊�Ɣł́g�ؗp�؏��h�ł���A���ƈ���ăf�t�H���g�i���s���s�j�̃��X�N������܂����A���܂��g���Ύ��v���̂��铊����ɂ��Ȃ�܂��B

�����܂ŕ����āA�u���A�Ȃ�قǁA���ƈ���āg�݂��Ă�h���Ă��ƂȂI�v�Ə����C���[�W�ł����ł��傤���H

�ł����͂����u������݂������v�̏��i�ł͂���܂���B���́A������בւʼn��i�����X�ϓ�����g�l�����̂��鏤�i�h�Ȃ̂ł��B

���͋����ɂ���ĉ��i���㉺���܂��B�����炱���A

"���������������ɔ���"�̂��|�C���g�ł��I

�o���Ă����Ăق���3�̊�{�@��

�@1. �������オ�� �� �����i�͉�����

�@2. ������������ �� �����i�͏オ��

�@3. �����܂ŕۗL����Ίz�ʁi100�h���j�Ŗ߂��Ă���

�܂�A�����܂Ŏ����ƂŁu�r���̒l�����v�ɘf�킳��邱�ƂȂ��A���肵�������邱�Ƃ��ł��܂��B

�o���Ă����Ăق���3�̊�{�@��

�@1. �������オ�� �� �����i�͉�����

�@2. ������������ �� �����i�͏オ��

�@3. �����܂ŕۗL����Ίz�ʁi100�h���j�Ŗ߂��Ă���

�܂�A�����܂Ŏ����ƂŁu�r���̒l�����v�ɘf�킳��邱�ƂȂ��A���肵�������邱�Ƃ��ł��܂��B

�h�����č��ɂ͂����ЂƂ|�C���g������܂�

���ꂪ�A�u�בփ��X�N�v�ł��B

���Ƃ��A1�h��150�~�̎��ɔ����āA10�N���1�h����100�~�ɂȂ��Ă�����A �h���ł͑����Ă��Ă��A�~���Z�ł̓}�C�i�X�ɂȂ邩������Ȃ��B

�����炱�� ���v����_�̌v�Z���ƂĂ��厖�ɂȂ��Ă��܂��B

�y��z�����3.5%��10�N�ۗL����ƁA�����Ŗ�1.41�{�ɂȂ�܂��B

�@�@�� 150�~ �� 1.41 �� 106�~�����v����_

�܂�A10�N�Ԃ�106�~�ȏ�̈בփ��[�g���L�[�v�ł���A���{�~�x�[�X�ł����{���ꂵ�Ȃ��A�Ƃ������ƂɂȂ�܂��B

���̂悤�ɁA���̊�{���������藝�����Ă������ƂŁA �u���i��������Ɖ�����������s���c�v�Ƃ��u�בւ���������ǂ����悤�c�v�Ƃ���������ɐU��ꂸ�A 10�N��ɂ�������Ɨ��v�邱�Ƃ��ł���悤�ɂȂ�܂��B

�����������`�����Ă���̂́A �u���͒Z���Ŕ��蔃�����鏤�i�ł͂Ȃ��A�����Łg���������Ă�h�����v�ȂƂ������Ƃł��B

���ꂪ�A�u�בփ��X�N�v�ł��B

���Ƃ��A1�h��150�~�̎��ɔ����āA10�N���1�h����100�~�ɂȂ��Ă�����A �h���ł͑����Ă��Ă��A�~���Z�ł̓}�C�i�X�ɂȂ邩������Ȃ��B

�����炱�� ���v����_�̌v�Z���ƂĂ��厖�ɂȂ��Ă��܂��B

�y��z�����3.5%��10�N�ۗL����ƁA�����Ŗ�1.41�{�ɂȂ�܂��B

�@�@�� 150�~ �� 1.41 �� 106�~�����v����_

�܂�A10�N�Ԃ�106�~�ȏ�̈בփ��[�g���L�[�v�ł���A���{�~�x�[�X�ł����{���ꂵ�Ȃ��A�Ƃ������ƂɂȂ�܂��B

���̂悤�ɁA���̊�{���������藝�����Ă������ƂŁA �u���i��������Ɖ�����������s���c�v�Ƃ��u�בւ���������ǂ����悤�c�v�Ƃ���������ɐU��ꂸ�A 10�N��ɂ�������Ɨ��v�邱�Ƃ��ł���悤�ɂȂ�܂��B

�����������`�����Ă���̂́A �u���͒Z���Ŕ��蔃�����鏤�i�ł͂Ȃ��A�����Łg���������Ă�h�����v�ȂƂ������Ƃł��B

✅ �����b�g�@ ���������邩��v�悪���Ă₷���I

���ꂪ���̍ő�̃|�C���g�ł��B���������͂��l�オ�肷�邩������Ȃ��̂ɑ��āA���́u10�N�����̕č��v���A10�N��Ɋz�ʂ��߂��Ă��܂��B

�u�q�ǂ������Z�ɓ��鍠�܂łɊw���p�ӂ������v�Ƃ����悤�ȁg�g�����������܂��Ă��邨���h�̃j�[�Y�Ƀs�b�^���Ȃ̂ł��B

✅ �����b�g�A �������m�肵�Ă��邩��������ǂ݂₷���I

�Ⴆ�A�N3.5���̗��t��1000�h���Ŕ�������A���N35�h�������������܂��B����́A����g�����������Ă����d�g�݁h�ł���ˁB

����ɁA�����ł���Η����͂���܂��A���������Ċz�ʂŖ߂��Ă��܂��B���̍��z���܂邲�Ɨ��v�ɂȂ�A�������ʂ����҂ł��܂��B

✅ �����b�g�B ���Ƌt�ɓ������Ƃ�����I

���Ƃ��A�i�C�������Ȃ�Ɗ��͉����邯�ǁA���ɂ���������č����i�͏オ��c�Ƃ������ۂ��N�����肵�܂��B �܂�A���̉������ɍ������ɂȂ��Ă����̂ł��B

���ꂪ�u���X�N�w�b�W�v�̍l�����ł��B�u�������ɗ��炸�A���̎��Y�����������v�Ƃ����v���ɉ����Ă����̂����Ƃ����܂��B

���ꂪ���̍ő�̃|�C���g�ł��B���������͂��l�オ�肷�邩������Ȃ��̂ɑ��āA���́u10�N�����̕č��v���A10�N��Ɋz�ʂ��߂��Ă��܂��B

�u�q�ǂ������Z�ɓ��鍠�܂łɊw���p�ӂ������v�Ƃ����悤�ȁg�g�����������܂��Ă��邨���h�̃j�[�Y�Ƀs�b�^���Ȃ̂ł��B

✅ �����b�g�A �������m�肵�Ă��邩��������ǂ݂₷���I

�Ⴆ�A�N3.5���̗��t��1000�h���Ŕ�������A���N35�h�������������܂��B����́A����g�����������Ă����d�g�݁h�ł���ˁB

����ɁA�����ł���Η����͂���܂��A���������Ċz�ʂŖ߂��Ă��܂��B���̍��z���܂邲�Ɨ��v�ɂȂ�A�������ʂ����҂ł��܂��B

✅ �����b�g�B ���Ƌt�ɓ������Ƃ�����I

���Ƃ��A�i�C�������Ȃ�Ɗ��͉����邯�ǁA���ɂ���������č����i�͏オ��c�Ƃ������ۂ��N�����肵�܂��B �܂�A���̉������ɍ������ɂȂ��Ă����̂ł��B

���ꂪ�u���X�N�w�b�W�v�̍l�����ł��B�u�������ɗ��炸�A���̎��Y�����������v�Ƃ����v���ɉ����Ă����̂����Ƃ����܂��B

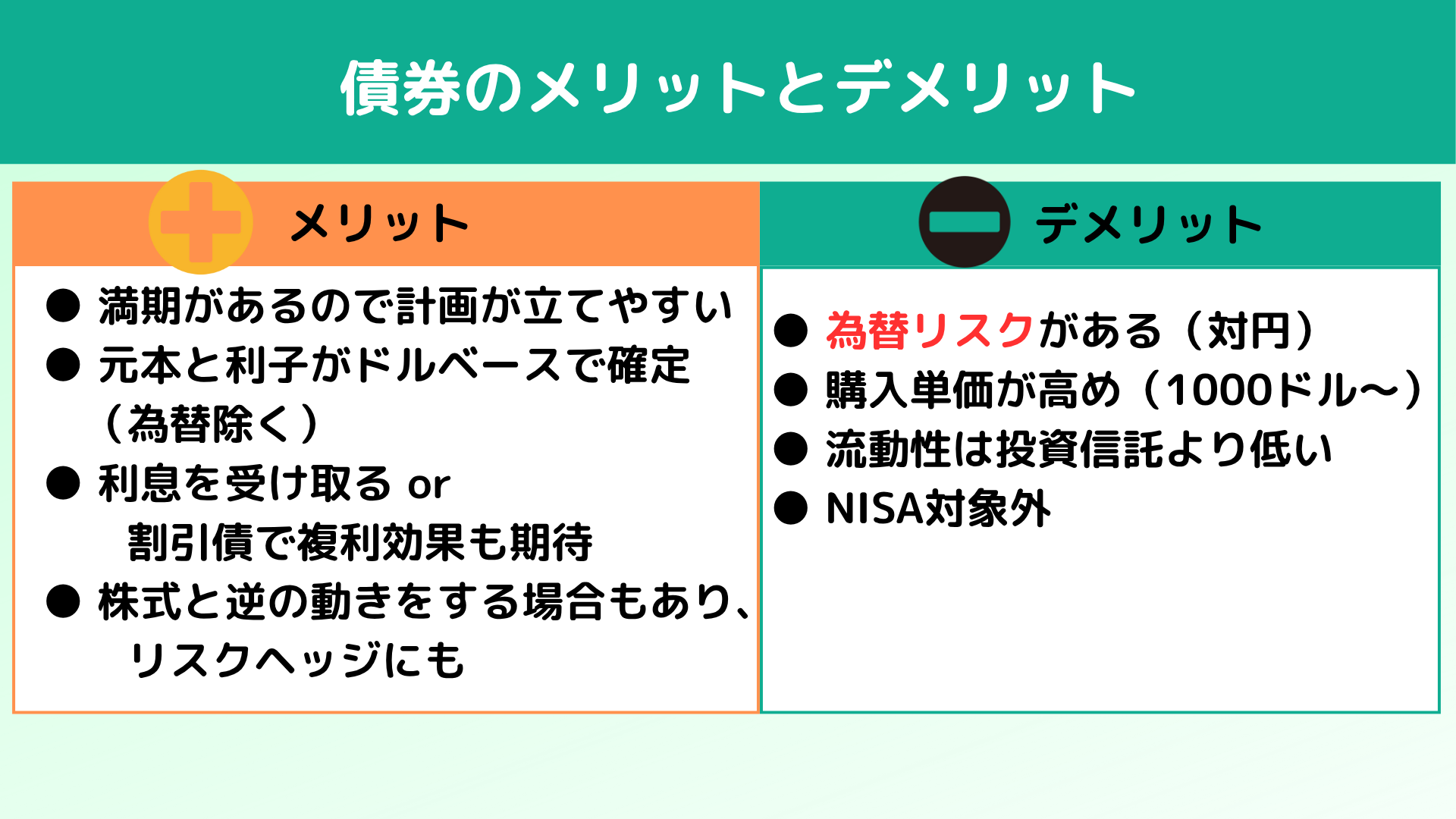

❌ �f�����b�g�@ �בփ��X�N������I

���ŗv���ӂȂ͈̂בփ��X�N�����邱���ł��B���Ƃ��A1�h��150�~�Ńh�����č����āA��������1�h����110�~��������A���{�~�ɖ߂��Ƒ������邱�ƂɂȂ��Ă��܂��܂��B

❌ �f�����b�g�A �Œ�w�����z�����߁I

�����̍��́u�Œ�1000�h��〜�v�ƁA���n�[�h���������̂���_�ł��B �����炱���A���Y�������Ă��āu���͕��U���l�������ȁv�Ƃ����^�C�~���O�Ō�������̂��x�X�g���Ƃ������߂��Ă��܂��B

�܂�1000�h���������ɉȂ��c�Ƃ������́A�܂��͓����M������X�^�[�g���܂��傤�I

❌ �f�����b�g�B NISA�̑ΏۊO�I

����͈ӊO�ƌ����Ƃ������ł����c �ʂ̃h�����č��́A�VNISA�ł͔�ېłɂȂ�܂����B�����ɂ�20.315%�̐ŋ����������Ă��܂��B

�����炱���A�u�����M���Ŕ�ېŃ����b�g���������āA�c��͍��ŕ��U�v�Ƃ����g���������L���ł����A�ŋ��͎d�����Ȃ����̂Ȃ̂ŁA�ň���ōl���邱�Ƃ��|�C���g�ł��B

����4.5������ΐň���ł���3.6���ɂȂ�܂��B�ň���ōl���Ĕ[���ł�����������Ȃ炻��ł悢�Ǝv���܂��B

�܂Ƃ߂�ƁA

�@✅�v��I�Ɏg������������������

�@✅������������x�m�ۂ�����

�@✅���̉������X�N��}������

����Ȑl�ɂ́A���͖{���ɂ������߂ł��I

�t�ɁA

�@❌�בփ��X�N���C�ɂȂ�

�@❌1000�h���P�ʂ̓����͂܂����

�@❌NISA���t�����p������

�Ƃ������́A�܂��͐��E���̓����M������n�߂āA���Y�������Ă�������ɂ����U����A�Ƃ������ꂪ���z�I�ł��B

���ŗv���ӂȂ͈̂בփ��X�N�����邱���ł��B���Ƃ��A1�h��150�~�Ńh�����č����āA��������1�h����110�~��������A���{�~�ɖ߂��Ƒ������邱�ƂɂȂ��Ă��܂��܂��B

❌ �f�����b�g�A �Œ�w�����z�����߁I

�����̍��́u�Œ�1000�h��〜�v�ƁA���n�[�h���������̂���_�ł��B �����炱���A���Y�������Ă��āu���͕��U���l�������ȁv�Ƃ����^�C�~���O�Ō�������̂��x�X�g���Ƃ������߂��Ă��܂��B

�܂�1000�h���������ɉȂ��c�Ƃ������́A�܂��͓����M������X�^�[�g���܂��傤�I

❌ �f�����b�g�B NISA�̑ΏۊO�I

����͈ӊO�ƌ����Ƃ������ł����c �ʂ̃h�����č��́A�VNISA�ł͔�ېłɂȂ�܂����B�����ɂ�20.315%�̐ŋ����������Ă��܂��B

�����炱���A�u�����M���Ŕ�ېŃ����b�g���������āA�c��͍��ŕ��U�v�Ƃ����g���������L���ł����A�ŋ��͎d�����Ȃ����̂Ȃ̂ŁA�ň���ōl���邱�Ƃ��|�C���g�ł��B

����4.5������ΐň���ł���3.6���ɂȂ�܂��B�ň���ōl���Ĕ[���ł�����������Ȃ炻��ł悢�Ǝv���܂��B

�܂Ƃ߂�ƁA

�@✅�v��I�Ɏg������������������

�@✅������������x�m�ۂ�����

�@✅���̉������X�N��}������

����Ȑl�ɂ́A���͖{���ɂ������߂ł��I

�t�ɁA

�@❌�בփ��X�N���C�ɂȂ�

�@❌1000�h���P�ʂ̓����͂܂����

�@❌NISA���t�����p������

�Ƃ������́A�܂��͐��E���̓����M������n�߂āA���Y�������Ă�������ɂ����U����A�Ƃ������ꂪ���z�I�ł��B

�u���Ɠ����M���A�ǂ��Ⴄ�́H�ǂ��炪�����́H�v�ɂ��āA�\�ɂ܂Ƃ߂Ȃ����ׂĂ݂܂��傤�B

�y�ʍ� vs �����M���z

�y�ʍ� vs �����M���z

| ���� | �ʍ� | �����M�� |

| ���z | ���߁i1000�h��〜�j | ���zOK�i100�~〜�j |

| ���U�� | �Ⴂ�i�P������j | �����i���������j |

| ���� | ���� | �Ȃ� |

| ������ | ���Ⴂ | ���� |

| ����� | �Œ肵�₷�� | �ϓ����� |

| NISA�Ή� | �Ȃ� | ���� |

�y���z�z

���͍Œ�ł�1000�h���`2000�h�����炪�����ł��B �܂�A�~���Z����15���~�`30���~�P�ʂɂȂ邱�Ƃ��B

���̓_�A�����M����100�~����ł�������̂ŁA�n�߂₷���͔��Q�ł��ˁB

�y���U���z

����1�̍���Ѝ����Ƃ������̂ŁA�ǂ����Ă����U���ɂ����Ȃ�܂��B

�t�ɁA�����M���͍ŏ����炢���ȍ����Ƃɕ��U����Ă鏤�i�������ł��B

�y�����z

�������傫�ȈႢ�ł��B ���́u���N��ɖ����ł���v�ƌ��܂��Ă���̂ŁA�������炭�炢�߂��Ă��邩�̃X�P�W���[���Ǘ������₷���ł��B�r�����p���ł��܂����A���̏ꍇ�A���i���ϓ����Ă���̂Œ��ӂł��B

�����M���͖������Ȃ��̂ŁA���ł����邱�Ƃ͉\�ł����A�����Ɖ��i�ϓ����Ă���̂Ō����݂͂��Ăɂ����ł��B

�y�������z

�č���i�t����������ƂȂǁA�����s��ɏo����Ă�����͓����M�����l�Ɋ������������ł��B

�l�����̑傫���͊����^�̓����M���Ɣ�ׂāA���̕��������߂ł��B

�����Ė������Z�����قǁA���i�̕ϓ��i���{���e�B���e�B�j�͂���ɒႭ�Ȃ�X��������܂��B

�����M���͊�{�I�ɖ������i���o�Ă��āA�������琔���Ŋ����ł��܂��B �ł��A���i�͖����ϓ�����̂ŁA�u���肽�����Ɍ����ĉ������Ă����c�v�Ƃ������Ƃ��B

�܂�A�g�{���e�B���e�B���������l�������傫���h�̂������ł��B

�y�����z

���͔��������_�ŗ���肪���܂�₷���̂������ł��B ���ɍŋ߂̂悤�ɋ����������Ƃ��ɔ����Ă����A������x�������Œ肷�邱�Ƃ��ł��܂��B

�����M���͉^�p���ʎ���Ȃ̂ŁA�������傫���L�т�\��������܂����A�t�Ƀ}�C�i�X�ɂȂ邱�Ƃ��B

�u���芴�v�Ȃ���A�u�������v�Ȃ瓊���M���A�Ƃ����C���[�W�ł��B

�yNISA�Ή��z

����͂������S�ɓ����M���̏����ł��B ����NISA�̑ΏۊO�Ȃ̂ŁA���q��ב֍��v�ɂ͉ېł���܂��B�����������������Ƃ��͐ň���̗������l���܂��傤�B

�ǂ��ł��傤�H ���ꂼ��̈Ⴂ�ɂ��ď����C���[�W�N���Ă��܂������H

���Ɠ����M���A�ǂ������D��Ă��邩�Ƃ������A�g�ǂ��������̂��Ȃ��ɍ����Ă��邩�h���厖�ł��B

���͍Œ�ł�1000�h���`2000�h�����炪�����ł��B �܂�A�~���Z����15���~�`30���~�P�ʂɂȂ邱�Ƃ��B

���̓_�A�����M����100�~����ł�������̂ŁA�n�߂₷���͔��Q�ł��ˁB

�y���U���z

����1�̍���Ѝ����Ƃ������̂ŁA�ǂ����Ă����U���ɂ����Ȃ�܂��B

�t�ɁA�����M���͍ŏ����炢���ȍ����Ƃɕ��U����Ă鏤�i�������ł��B

�y�����z

�������傫�ȈႢ�ł��B ���́u���N��ɖ����ł���v�ƌ��܂��Ă���̂ŁA�������炭�炢�߂��Ă��邩�̃X�P�W���[���Ǘ������₷���ł��B�r�����p���ł��܂����A���̏ꍇ�A���i���ϓ����Ă���̂Œ��ӂł��B

�����M���͖������Ȃ��̂ŁA���ł����邱�Ƃ͉\�ł����A�����Ɖ��i�ϓ����Ă���̂Ō����݂͂��Ăɂ����ł��B

�y�������z

�č���i�t����������ƂȂǁA�����s��ɏo����Ă�����͓����M�����l�Ɋ������������ł��B

�l�����̑傫���͊����^�̓����M���Ɣ�ׂāA���̕��������߂ł��B

�����Ė������Z�����قǁA���i�̕ϓ��i���{���e�B���e�B�j�͂���ɒႭ�Ȃ�X��������܂��B

�����M���͊�{�I�ɖ������i���o�Ă��āA�������琔���Ŋ����ł��܂��B �ł��A���i�͖����ϓ�����̂ŁA�u���肽�����Ɍ����ĉ������Ă����c�v�Ƃ������Ƃ��B

�܂�A�g�{���e�B���e�B���������l�������傫���h�̂������ł��B

�y�����z

���͔��������_�ŗ���肪���܂�₷���̂������ł��B ���ɍŋ߂̂悤�ɋ����������Ƃ��ɔ����Ă����A������x�������Œ肷�邱�Ƃ��ł��܂��B

�����M���͉^�p���ʎ���Ȃ̂ŁA�������傫���L�т�\��������܂����A�t�Ƀ}�C�i�X�ɂȂ邱�Ƃ��B

�u���芴�v�Ȃ���A�u�������v�Ȃ瓊���M���A�Ƃ����C���[�W�ł��B

�yNISA�Ή��z

����͂������S�ɓ����M���̏����ł��B ����NISA�̑ΏۊO�Ȃ̂ŁA���q��ב֍��v�ɂ͉ېł���܂��B�����������������Ƃ��͐ň���̗������l���܂��傤�B

�ǂ��ł��傤�H ���ꂼ��̈Ⴂ�ɂ��ď����C���[�W�N���Ă��܂������H

���Ɠ����M���A�ǂ������D��Ă��邩�Ƃ������A�g�ǂ��������̂��Ȃ��ɍ����Ă��邩�h���厖�ł��B

���_���猾���ƁA �����M���́u���ꂩ�玑�Y�`�����n�߂������S�҂̕��v��u�ϗ��ŃR�c�R�c��肽�����v�A�uNISA�g���������������v�ɂƂ��āA�������߂��������i�ł��B

�������M���̖��́�

✅���z����n�߂���

�܂��u100�~���瓊���ł���v�͎̂n�߂₷���Ǝv���܂����H

�����ƍŒ�ł�1000�h����15���~�O��قǕK�v�ɂȂ�܂����A�����M���͂����Â������x������X�^�[�g�ł��܂��B�u�Ƃ肠��������Ă݂悤�I�v���Ă����S���I�ȃn�[�h���������Ă����̂ŁA���Y�`���ɂ����Ă͂��Ȃ�厖�ȃ|�C���g�ł��B

✅���U�������ł���

�����M����1�{���������ŁA���E���̊�������ɓ����ł���p�b�P�[�W���i�ł��B���̂��߂ЂƂ̉�Ђ��|�Y���Ă��������������̑S�Ă��[���ɂȂ邱�Ƃ͂���܂���B

✅�ϗ��������ł���

�����ē����M���́A�ϗ��Ƒ������o�c�O���I�u����1���~���R�c�R�c�ςݗ��Ă�v�X�^�C�����\�ŁA���ꂪ"�h���R�X�g���ϖ@"�Ƃ������X�N���U�̋��������ɂȂ�܂��B

���i�������Ƃ��ɂ͏��Ȃ��A�����Ƃ��ɂ͑��������A���ꂪ�ł���̂��ϗ������̋��݂ł��B

✅NISA�g����������

�����ĉ����A2024�N����n�܂����VNISA���x�̉��b���ő������̂������M���ł��B

�����������O��̐��x�Ȃ̂ŁA�ϗ��~���U�̓��M�Ƃ͔��ɑ����������̂ł��B�ŋ���������Ȃ����Ƃ̓V���v���ɋ����I�Ǝv���܂��B

✅�������₷��

�����M���́A�c�Ɠ��̊���z�Ŕ�������邽�߁A���������₷���ł��B��{�I�ɂ͈�T�Ԓ��x����Ό��������Ďg�����Ƃ��\�ł��B

���ɔ�ׂĉ��i�ϓ��i�{���e�B���e�B�j�͑傫���X���ɂ��邯�ǁA���̕��A����������X�̉��i�̂킩��₷���͖��͂ł��B

�܂Ƃ߂�ƁA�����M���́F

�@�E���߂Ă̓����Ƀs�b�^���I

�@�E���z���疳���Ȃ��n�߂���

�@�E���X�N��}���Ȃ���ϗ��ł���

�@�ENISA�Ƃ̑�������

�Ƃ������͂���������l�܂������i�ł��B�܂��͌�1���~����n�߂Ă݂܂��H

�y�֘A�L���z

�������M���̖��́�

✅���z����n�߂���

�܂��u100�~���瓊���ł���v�͎̂n�߂₷���Ǝv���܂����H

�����ƍŒ�ł�1000�h����15���~�O��قǕK�v�ɂȂ�܂����A�����M���͂����Â������x������X�^�[�g�ł��܂��B�u�Ƃ肠��������Ă݂悤�I�v���Ă����S���I�ȃn�[�h���������Ă����̂ŁA���Y�`���ɂ����Ă͂��Ȃ�厖�ȃ|�C���g�ł��B

✅���U�������ł���

�����M����1�{���������ŁA���E���̊�������ɓ����ł���p�b�P�[�W���i�ł��B���̂��߂ЂƂ̉�Ђ��|�Y���Ă��������������̑S�Ă��[���ɂȂ邱�Ƃ͂���܂���B

✅�ϗ��������ł���

�����ē����M���́A�ϗ��Ƒ������o�c�O���I�u����1���~���R�c�R�c�ςݗ��Ă�v�X�^�C�����\�ŁA���ꂪ"�h���R�X�g���ϖ@"�Ƃ������X�N���U�̋��������ɂȂ�܂��B

���i�������Ƃ��ɂ͏��Ȃ��A�����Ƃ��ɂ͑��������A���ꂪ�ł���̂��ϗ������̋��݂ł��B

✅NISA�g����������

�����ĉ����A2024�N����n�܂����VNISA���x�̉��b���ő������̂������M���ł��B

�����������O��̐��x�Ȃ̂ŁA�ϗ��~���U�̓��M�Ƃ͔��ɑ����������̂ł��B�ŋ���������Ȃ����Ƃ̓V���v���ɋ����I�Ǝv���܂��B

✅�������₷��

�����M���́A�c�Ɠ��̊���z�Ŕ�������邽�߁A���������₷���ł��B��{�I�ɂ͈�T�Ԓ��x����Ό��������Ďg�����Ƃ��\�ł��B

���ɔ�ׂĉ��i�ϓ��i�{���e�B���e�B�j�͑傫���X���ɂ��邯�ǁA���̕��A����������X�̉��i�̂킩��₷���͖��͂ł��B

�܂Ƃ߂�ƁA�����M���́F

�@�E���߂Ă̓����Ƀs�b�^���I

�@�E���z���疳���Ȃ��n�߂���

�@�E���X�N��}���Ȃ���ϗ��ł���

�@�ENISA�Ƃ̑�������

�Ƃ������͂���������l�܂������i�ł��B�܂��͌�1���~����n�߂Ă݂܂��H

�y�֘A�L���z

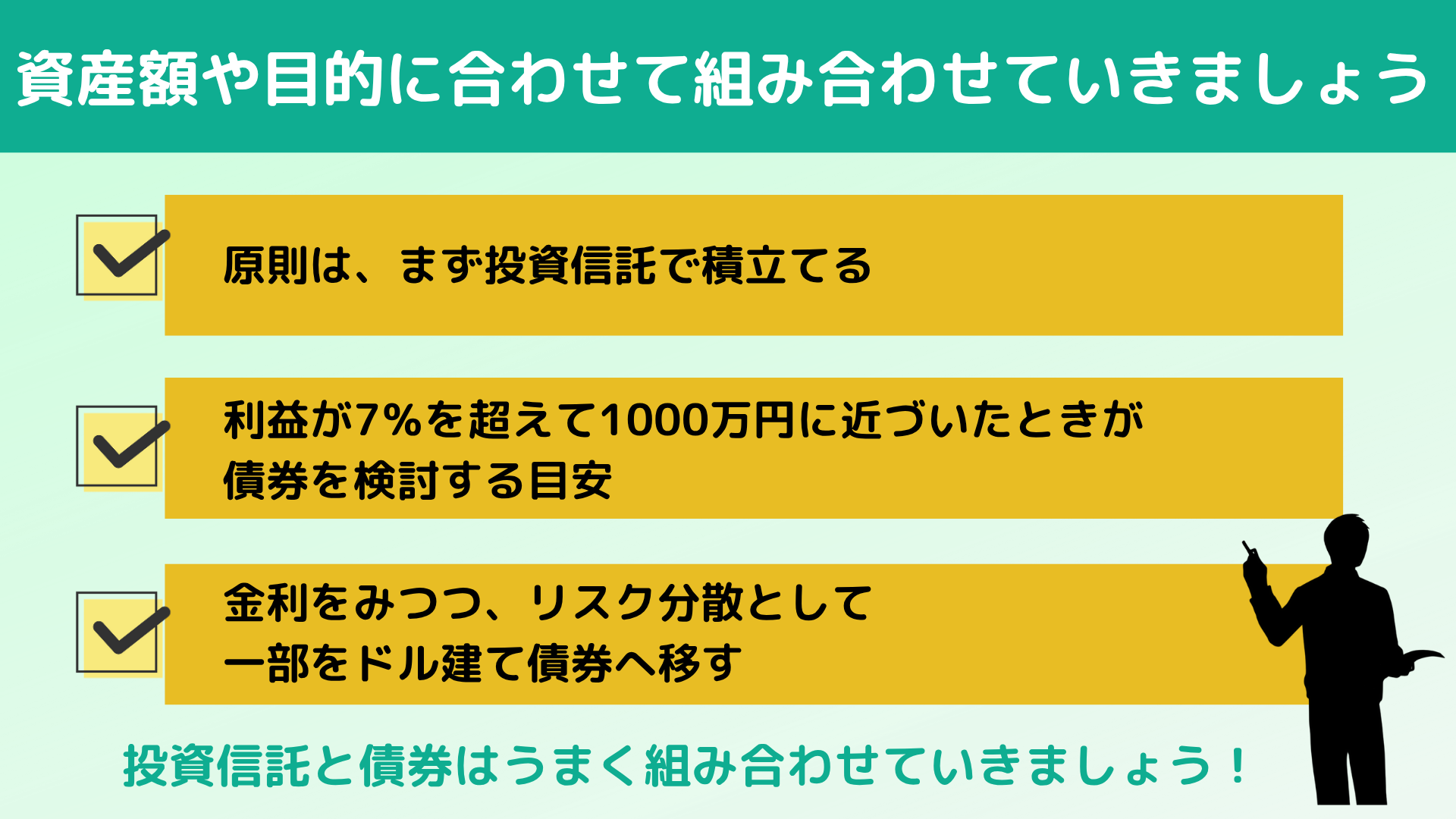

���_���猾���ƁA�܂��͂Ђ����瓊���M�����݂��ĂāA���v���o�Ď��Y�c����1000���~�ɋ߂Â��Ă�����A�����M�����ꕔ���p���č����w�����邱�Ƃ��������߂��܂��B

�ł͂Ȃ�1000���~���ڈ��Ȃ̂��H����1000���~�Ƃ����͖̂ڈ��ł��B

�{���͍���̐ςݗ��Ă���z��������̎c���̕��������Ȃ��Ă����^�C�~���O�ō�������̂ł����A�����l���Ă��܂��Ɠ���Ȃ��Ă��܂��B

�����玄�͂����V���v���ɁA�̊��I�ɑ傫�ȃ}�C�i�X���������ɂ���������z�̗�Ƃ���1000���~�Ɛݒ肵�Ă��܂��B30���}�C�i�X�Ȃ�300���~���������ƂɂȂ�܂�����ˁB

�y�܂��͐ϗ��x�[�X�œ����M�����z

�ŏ��̂����͏��z����n�߂��āA������NISA�����p�ł��鐢�E�̊��̓����M�����x�[�X�ɂȂ�܂��B

���ɖ����ϗ��Ńh���R�X�g���ϖ@���������Ȃ��玑�Y�`������̂́A���S�҂ɂƂ��Ă��o���҂ɂƂ��Ă������̎�@�B

���E�̊��̓����M���͒l�������傫�����ʁA�����I�ɂ͐����������߂�̂ŁA���Y�`�����ɂ̓s�b�^���ł��B

�y�c����1000���~�ɋ߂Â�����z

�������炪�|�C���g�ł��B���Y���傫�����܂��Ă���傫�ȃ}�C�i�X����������Ɣ҉�̂���ςɂȂ�܂��B�܂�A�u�ǂ����Ŏ��̓����ɐ�ւ��Ă����v�Ƃ������_����ɂȂ��Ă��܂��B

���̂Ƃ��ɖ𗧂̂����ł��B

�Ƃ��Ƀh�����Ă̌ʍ��͖���������A����I�ɗ����i�N�[�|���j����邱�Ƃ��ł���̂ŁA�����M���Ɣ�ׂĒl���������肵�Ă��܂��B

���Ƃ��A�����^���M�����ɂ����3%�㉺���邱�Ƃ������Ă��A���͖����܂Ŏ��ĂΊz�ʂŖ߂��Ă���̂ŁA�Z���̉��i�ϓ��Ɉ���J����K�v���Ȃ��B����������������I�Ɏ�邱�Ƃ��ł���̂ŁA���_�I�ɂ����S�ł͂Ȃ��ł��傤���B

���������ɂ��f�����b�g�͂���܂��B

�בփ��X�N��ANISA�ΏۊO�Ƃ������_�ł��ˁB�ň�����̗������[���ł��鐅�������f����K�v�͂���܂����A���X�N�ƃ��^�[���̃o�����X���Ƃ邽�߂ɁA������x�̎��Y�K�͂ɂȂ��������I�����ɓ���鉿�l�͏\������܂��B

�y���܂Ƃ܂�������������l�ցz

���܂Ƃ܂��������������Ă��āu���̂����A�ǂ����悤���ȁv�ƍl���Ă�����ɂ��A�������͂ЂƂ̗L�͂ȑI�����ł��B

�����M���������҃��^�[���͒Ⴂ��������܂��A���͖����Ō��{���߂�A����������̂ŁA�����萫���d�������^�p���\�ł��B���Ɉבփ��X�N���ӎ����Ȃ��疞���ۗL����A���_�I�ɂ����肵�₷���������@�ł��B

�ł͂Ȃ�1000���~���ڈ��Ȃ̂��H����1000���~�Ƃ����͖̂ڈ��ł��B

�{���͍���̐ςݗ��Ă���z��������̎c���̕��������Ȃ��Ă����^�C�~���O�ō�������̂ł����A�����l���Ă��܂��Ɠ���Ȃ��Ă��܂��B

�����玄�͂����V���v���ɁA�̊��I�ɑ傫�ȃ}�C�i�X���������ɂ���������z�̗�Ƃ���1000���~�Ɛݒ肵�Ă��܂��B30���}�C�i�X�Ȃ�300���~���������ƂɂȂ�܂�����ˁB

�y�܂��͐ϗ��x�[�X�œ����M�����z

�ŏ��̂����͏��z����n�߂��āA������NISA�����p�ł��鐢�E�̊��̓����M�����x�[�X�ɂȂ�܂��B

���ɖ����ϗ��Ńh���R�X�g���ϖ@���������Ȃ��玑�Y�`������̂́A���S�҂ɂƂ��Ă��o���҂ɂƂ��Ă������̎�@�B

���E�̊��̓����M���͒l�������傫�����ʁA�����I�ɂ͐����������߂�̂ŁA���Y�`�����ɂ̓s�b�^���ł��B

�y�c����1000���~�ɋ߂Â�����z

�������炪�|�C���g�ł��B���Y���傫�����܂��Ă���傫�ȃ}�C�i�X����������Ɣ҉�̂���ςɂȂ�܂��B�܂�A�u�ǂ����Ŏ��̓����ɐ�ւ��Ă����v�Ƃ������_����ɂȂ��Ă��܂��B

���̂Ƃ��ɖ𗧂̂����ł��B

�Ƃ��Ƀh�����Ă̌ʍ��͖���������A����I�ɗ����i�N�[�|���j����邱�Ƃ��ł���̂ŁA�����M���Ɣ�ׂĒl���������肵�Ă��܂��B

���Ƃ��A�����^���M�����ɂ����3%�㉺���邱�Ƃ������Ă��A���͖����܂Ŏ��ĂΊz�ʂŖ߂��Ă���̂ŁA�Z���̉��i�ϓ��Ɉ���J����K�v���Ȃ��B����������������I�Ɏ�邱�Ƃ��ł���̂ŁA���_�I�ɂ����S�ł͂Ȃ��ł��傤���B

���������ɂ��f�����b�g�͂���܂��B

�בփ��X�N��ANISA�ΏۊO�Ƃ������_�ł��ˁB�ň�����̗������[���ł��鐅�������f����K�v�͂���܂����A���X�N�ƃ��^�[���̃o�����X���Ƃ邽�߂ɁA������x�̎��Y�K�͂ɂȂ��������I�����ɓ���鉿�l�͏\������܂��B

�y���܂Ƃ܂�������������l�ցz

���܂Ƃ܂��������������Ă��āu���̂����A�ǂ����悤���ȁv�ƍl���Ă�����ɂ��A�������͂ЂƂ̗L�͂ȑI�����ł��B

�����M���������҃��^�[���͒Ⴂ��������܂��A���͖����Ō��{���߂�A����������̂ŁA�����萫���d�������^�p���\�ł��B���Ɉבփ��X�N���ӎ����Ȃ��疞���ۗL����A���_�I�ɂ����肵�₷���������@�ł��B

���āA���悢��u���ۂɍ���I�ԂƂ��̃`�F�b�N�|�C���g�v�ɂ��Ă��b�����Ă����܂��B

�F�������Ƃ�����A�ǂ������đI�т܂����H

�u�����H�v�u�����H�v�u�h�����Ă��ǂ����H�v �ǂ���厖�Ȃ̂ŁA�����̓I�ɉ�����Ă����܂��ˁI

�F�������Ƃ�����A�ǂ������đI�т܂����H

�u�����H�v�u�����H�v�u�h�����Ă��ǂ����H�v �ǂ���厖�Ȃ̂ŁA�����̓I�ɉ�����Ă����܂��ˁI

�������蕪����ƁA���ɂ́u�����v�Ɓu���t�v��2��ނ�����܂��B

���t���́A����I�ɗ����i�N�[�|���j�����^�C�v�̍��ł��B

���Ƃ��A�N2��A�N��3%�̗��q��5�N�Ԃ��炦��悤�ȃC���[�W�ł��B����̕���A������x���Y�������āu�N������Ɉ���I�Ȏ������~�����v�Ƃ������Ɍ����Ă��܂��B

���������u���������炤�v����Ɂu���������āA������100�h���Ŗ߂��Ă���v�^�C�v�̍��ł��B

���Ƃ��A90�h���Ŕ�����10�N���100�h���ɂȂ�悤�ȃP�[�X�ł��B������r���ł��炤�킯�ł͂Ȃ��̂ŁA�ē����ɂ�镡�����ʂ����҂ł��܂��B�Ⴂ����A�����̎����Â�����l���Ă�����Ɍ����Ă��܂��B

�ǂ��炪�������͖ړI����Ȃ̂ł����A���ۂ͊�����I��������͏��Ȃ��ł��B

���t��I��Ŏ����������NISA�Őςݗ��Ă���A�O��MMF�Ƃ����������t�������M���ɍē������邱�Ƃɂ���ĕ����ɂ�����@���Ƃ�P�[�X�̂ق��������ł��B

���t���́A����I�ɗ����i�N�[�|���j�����^�C�v�̍��ł��B

���Ƃ��A�N2��A�N��3%�̗��q��5�N�Ԃ��炦��悤�ȃC���[�W�ł��B����̕���A������x���Y�������āu�N������Ɉ���I�Ȏ������~�����v�Ƃ������Ɍ����Ă��܂��B

���������u���������炤�v����Ɂu���������āA������100�h���Ŗ߂��Ă���v�^�C�v�̍��ł��B

���Ƃ��A90�h���Ŕ�����10�N���100�h���ɂȂ�悤�ȃP�[�X�ł��B������r���ł��炤�킯�ł͂Ȃ��̂ŁA�ē����ɂ�镡�����ʂ����҂ł��܂��B�Ⴂ����A�����̎����Â�����l���Ă�����Ɍ����Ă��܂��B

�ǂ��炪�������͖ړI����Ȃ̂ł����A���ۂ͊�����I��������͏��Ȃ��ł��B

���t��I��Ŏ����������NISA�Őςݗ��Ă���A�O��MMF�Ƃ����������t�������M���ɍē������邱�Ƃɂ���ĕ����ɂ�����@���Ƃ�P�[�X�̂ق��������ł��B

���ɑ厖�Ȃ̂��u���̊��ԁv�ł��B ���ɂ́u�Z���i1〜3�N�j�v�u�����i5�N�O��j�v�u�����i10�N�ȏ�j�v�Ȃǂ�����A�����܂ł̔N���ɂ���ē������Ⴂ�܂��B

�����̓����F

�E�����͍����Ȃ�₷�����A���i�ϓ����傫��

�E�r���Ŕ���ƁA�����㏸�ŕ]���������邱�Ƃ�����

�Z���̓����F

�E���i�ϓ����������A�l��������r�I����

�E�����͒�߂����A���X�N��}�������l�Ɍ���

�E�בփ��X�N������̂ŁA�������Ⴍ�����ɂ��ɂ��������ȊO�ɂ͂������߂��Ȃ�

�r�����p���l����Ȃ�A�Z���̕������S���͂���܂����בփ��X�N�������̂Œ��ӂ��K�v�ł��B

����ŁA�u�������������v�Ǝv���A�����ō������������b�N����̂������Ǝv���܂��B

�O������z�肵�Ă���̂ŒZ�������ꍇ�ł��A�����ɉ~�Ɋ�����\��̏ꍇ�͈בւɂ�藘�v�������Ă��܂��ꍇ������̂ŁA�Z���ŊO������I�����Ȃ������悢�Ǝv���܂��B

�܂Ƃ߂�ƁA��{������O��ɂ��āA

�������Ⴂ�Ȃ痘���̕ύX�������Z����I�ԂȂǗ��������Ŕ��f����Ƃ悢�Ǝv���܂��B

�������i�t���������ĂԂ��\���̒Ⴂ��Ђ�I�Ԃ��Ƃ��ӎ����܂��傤�B

�����̓����F

�E�����͍����Ȃ�₷�����A���i�ϓ����傫��

�E�r���Ŕ���ƁA�����㏸�ŕ]���������邱�Ƃ�����

�Z���̓����F

�E���i�ϓ����������A�l��������r�I����

�E�����͒�߂����A���X�N��}�������l�Ɍ���

�E�בփ��X�N������̂ŁA�������Ⴍ�����ɂ��ɂ��������ȊO�ɂ͂������߂��Ȃ�

�r�����p���l����Ȃ�A�Z���̕������S���͂���܂����בփ��X�N�������̂Œ��ӂ��K�v�ł��B

����ŁA�u�������������v�Ǝv���A�����ō������������b�N����̂������Ǝv���܂��B

�O������z�肵�Ă���̂ŒZ�������ꍇ�ł��A�����ɉ~�Ɋ�����\��̏ꍇ�͈בւɂ�藘�v�������Ă��܂��ꍇ������̂ŁA�Z���ŊO������I�����Ȃ������悢�Ǝv���܂��B

�܂Ƃ߂�ƁA��{������O��ɂ��āA

�������Ⴂ�Ȃ痘���̕ύX�������Z����I�ԂȂǗ��������Ŕ��f����Ƃ悢�Ǝv���܂��B

�������i�t���������ĂԂ��\���̒Ⴂ��Ђ�I�Ԃ��Ƃ��ӎ����܂��傤�B

�h�����č��ɓ�������Ȃ�A�����Ēʂ�Ȃ��̂��u�בփ��X�N�v�ł��B ���Ƃ��A1�h����150�~�̂Ƃ��ɔ��������ł��A�~���ɂȂ���1�h����100�~�ɂȂ�ƁA���{�~�x�[�X�ł̕]���͉������Ă��܂��܂��B

�ł����S���Ă��������B �����܂ŕۗL����A�h�����Ă̊z�ʂŌ��{���߂��Ă���̂ŁA�����܂œr���̈ב֕ϓ��́g�r���̌����ڂ̕]���h�ł��B

��@ �����ۗL��O��ɁI

�h�����č��́A�����܂Ŏ��̂���{�ł��B

�������������ɔ����������Ȃ�A�בփ��X�N���z�����₷���Ȃ�܂��B

����3.5���Ȃ�10�N���Ă�35��150�~�̎��ɔ������Ƃ��Ă�1���97.5�~�̎��Ɂ}�[���ɂȂ�܂��B

���̂悤�ɍ��������Ȃ炠����x�̉~���ł������\�������炷���Ƃ��ł��A�בւ̏㉺�Ɉ���J�����ɍς݂܂��B

��A �~�]�̃^�C�~���O���ł�Ȃ��̂��|�C���g

���Ƃ� �������}���Ă��~����������A�����ɉ~�ɖ߂��K�v�͂���܂���B ��������u�O��MMF�v�ɗa���Ă����āA�בւ����������Ă���~�]����A�Ƃ����I�����ł��܂��B

�|�C���g�� �Z���ł̉^�p�ŊO������I�����Ȃ������ł��B�����ۗL���� �v��I�ɑΉ��ł���A���X�N�͑傫�����点�܂��B

1. �u�����v���u���t�v���H�ˊ�{�͗��t��

2. �u�����v���u�Z���v���H�ˊ�{�͒�����

3. �בփ��X�N�̔����͖��S���H�˖��������Ă��l�q���݂�A�Z���ł̉^�p���l���Ȃ�

�������������Ă����A��������肾���őI��ł��܂��āu����Ȃ͂�����Ȃ������c�v���Č�����郊�X�N�����点�܂��B

�ł����S���Ă��������B �����܂ŕۗL����A�h�����Ă̊z�ʂŌ��{���߂��Ă���̂ŁA�����܂œr���̈ב֕ϓ��́g�r���̌����ڂ̕]���h�ł��B

��@ �����ۗL��O��ɁI

�h�����č��́A�����܂Ŏ��̂���{�ł��B

�������������ɔ����������Ȃ�A�בփ��X�N���z�����₷���Ȃ�܂��B

����3.5���Ȃ�10�N���Ă�35��150�~�̎��ɔ������Ƃ��Ă�1���97.5�~�̎��Ɂ}�[���ɂȂ�܂��B

���̂悤�ɍ��������Ȃ炠����x�̉~���ł������\�������炷���Ƃ��ł��A�בւ̏㉺�Ɉ���J�����ɍς݂܂��B

��A �~�]�̃^�C�~���O���ł�Ȃ��̂��|�C���g

���Ƃ� �������}���Ă��~����������A�����ɉ~�ɖ߂��K�v�͂���܂���B ��������u�O��MMF�v�ɗa���Ă����āA�בւ����������Ă���~�]����A�Ƃ����I�����ł��܂��B

�|�C���g�� �Z���ł̉^�p�ŊO������I�����Ȃ������ł��B�����ۗL���� �v��I�ɑΉ��ł���A���X�N�͑傫�����点�܂��B

1. �u�����v���u���t�v���H�ˊ�{�͗��t��

2. �u�����v���u�Z���v���H�ˊ�{�͒�����

3. �בփ��X�N�̔����͖��S���H�˖��������Ă��l�q���݂�A�Z���ł̉^�p���l���Ȃ�

�������������Ă����A��������肾���őI��ł��܂��āu����Ȃ͂�����Ȃ������c�v���Č�����郊�X�N�����点�܂��B

|

���́u���������藘�������炦�����^�v�A�����M���́u���z����ϗ��E���U�����������^�v�Ƃ��`�����Ă��܂����B

���������̈��ł��邽�߃��X�N�͂���܂����A�����ڐ��ŕۗL���邱�ƂŃ��X�N���y�����邱�Ƃ��ł��܂��B�܂Ƃ܂�������������A���̂悤�ɋ����������^�C�~���O�ł�����A�����\���ɑI�����ɓ���܂��B

���Ɠ����M���A�ǂ��炪�����Ƃ����킯�ł͂���܂���B��Ȃ̂́u�����ɍ������I���v�����邱�Ƃł��B���Ȃ��̎��Y�z��ړI�ɍ��킹�āA���܂��g�ݍ��킹�Ă����܂��傤�I

�����̂��Ƃł킩��Ȃ����Ƃ�s���Ȃ��Ƃ�����A���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

���������̈��ł��邽�߃��X�N�͂���܂����A�����ڐ��ŕۗL���邱�ƂŃ��X�N���y�����邱�Ƃ��ł��܂��B�܂Ƃ܂�������������A���̂悤�ɋ����������^�C�~���O�ł�����A�����\���ɑI�����ɓ���܂��B

���Ɠ����M���A�ǂ��炪�����Ƃ����킯�ł͂���܂���B��Ȃ̂́u�����ɍ������I���v�����邱�Ƃł��B���Ȃ��̎��Y�z��ړI�ɍ��킹�āA���܂��g�ݍ��킹�Ă����܂��傤�I

�����̂��Ƃł킩��Ȃ����Ƃ�s���Ȃ��Ƃ�����A���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B