高齢出産世帯や子ども2人世帯の教育費の貯め方をFPが解説します

2024年4月15日

執筆者:土屋 ごう

執筆者:土屋 ごう

晩婚化が進み、今や高齢出産の割合は全体の約1/3にのぼります。

高齢出産世帯では子どもの教育費負担が大きくなる時期が退職の時期と重なりやすく、老後資金を見すえながら教育費を準備する必要があります。

また2人目の子どもが遅い世帯も同様です。

本記事では高齢出産世帯や子ども2人世帯の方に向けて、教育費の適切な貯め方をやさしく解説していきます。

高齢出産世帯では子どもの教育費負担が大きくなる時期が退職の時期と重なりやすく、老後資金を見すえながら教育費を準備する必要があります。

また2人目の子どもが遅い世帯も同様です。

本記事では高齢出産世帯や子ども2人世帯の方に向けて、教育費の適切な貯め方をやさしく解説していきます。

「高齢出産」とは、35歳以上での初産または経産婦なら40歳以上の出産を指すケースが一般的です。

しかし本記事では、マネープランの観点から「高齢出産」を次のように定義して話を進めていきます。

● 初産・経産婦に関わらず35歳以上での出産

● 女性(妻)だけでなく、男性(夫)が35歳以上の世帯も含める

しかし本記事では、マネープランの観点から「高齢出産」を次のように定義して話を進めていきます。

● 初産・経産婦に関わらず35歳以上での出産

● 女性(妻)だけでなく、男性(夫)が35歳以上の世帯も含める

高齢出産の世帯では、教育費と老後資金を並行して準備する必要があります。

なぜなら、子どもの教育費がかかる時期と退職の時期が重なりやすく、退職してから老後の準備をするには時間的な余裕が少ないためです。

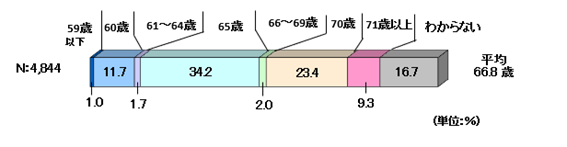

「老後」といっても明確な定義はありませんが、生命保険文化センターによれば、老後資金を使いはじめる平均年齢は66.8歳、また分布をみると65歳が34.2%ともっとも多い状況です。

なぜなら、子どもの教育費がかかる時期と退職の時期が重なりやすく、退職してから老後の準備をするには時間的な余裕が少ないためです。

「老後」といっても明確な定義はありませんが、生命保険文化センターによれば、老後資金を使いはじめる平均年齢は66.8歳、また分布をみると65歳が34.2%ともっとも多い状況です。

たとえば38歳で子どもが生まれた場合、子どもが大学を卒業してお金がかからなくなるとき(22歳)に親は60歳となります。

65歳から老後資金を使いはじめるなら、老後資金の準備期間は5年です。

65歳を定年とする企業も増えてきていますが、いまだに72.3%の企業が定年を60歳と定めています(※)。

再雇用で働きつづけるとしても、給料は現役時代よりも少なくなるでしょう。

※参照:定年の年齢は何歳が多い?|生活基盤の安定を図る生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

一方、28歳で子どもが生まれたとしたら、子どもが22歳になったときに親はまだ50歳です。

60歳の定年を迎えるまで10年あり、65歳から老後資金を使いはじめるとしたら、子どもが大学を卒業してから貯めはじめても15年の時間があります。

高齢出産世帯は子どもに教育費がかからなくなってから老後までの時間が短いため、教育費をやりくりしながら老後資金を準備したほうがよいといえます。

65歳から老後資金を使いはじめるなら、老後資金の準備期間は5年です。

65歳を定年とする企業も増えてきていますが、いまだに72.3%の企業が定年を60歳と定めています(※)。

再雇用で働きつづけるとしても、給料は現役時代よりも少なくなるでしょう。

※参照:定年の年齢は何歳が多い?|生活基盤の安定を図る生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

一方、28歳で子どもが生まれたとしたら、子どもが22歳になったときに親はまだ50歳です。

60歳の定年を迎えるまで10年あり、65歳から老後資金を使いはじめるとしたら、子どもが大学を卒業してから貯めはじめても15年の時間があります。

高齢出産世帯は子どもに教育費がかからなくなってから老後までの時間が短いため、教育費をやりくりしながら老後資金を準備したほうがよいといえます。

私立中学を志望する家庭の教育費・老後資金の準備方法は下記のとおりです。

● 教育費…月々の給料でやりくりしていく

● 老後資金…NISA(つみたて投資枠)で用意する

私立中学を志望する場合、小学校4年生ごろから塾通いが始まります。

また私立中学に進学すると、高校も私立に通うケースが一般的です。

したがって小学校中高学年〜大学まで12年間にわたり教育費の負担が大きい時期が続くため、月々の収入でやりくりしていければじゅうぶんです。

ただし教育費を貯めないぶん、老後資金は月々捻出できる範囲でNISAでの積立投資に取り組みましょう。

たとえば、下記の条件で積立投資をした場合をシミュレーションしてみます。

● 期間:子どもが0歳〜20歳になるまでの20年間

● 積立額:毎月3万円

● 想定運用利回り:年率4%

下図がシミュレーション結果です。

● 教育費…月々の給料でやりくりしていく

● 老後資金…NISA(つみたて投資枠)で用意する

私立中学を志望する場合、小学校4年生ごろから塾通いが始まります。

また私立中学に進学すると、高校も私立に通うケースが一般的です。

したがって小学校中高学年〜大学まで12年間にわたり教育費の負担が大きい時期が続くため、月々の収入でやりくりしていければじゅうぶんです。

ただし教育費を貯めないぶん、老後資金は月々捻出できる範囲でNISAでの積立投資に取り組みましょう。

たとえば、下記の条件で積立投資をした場合をシミュレーションしてみます。

● 期間:子どもが0歳〜20歳になるまでの20年間

● 積立額:毎月3万円

● 想定運用利回り:年率4%

下図がシミュレーション結果です。

引用:資産運用シミュレーション:金融庁

元本720万円に対して、運用成果は1,100万円ほどになります。

「1,100万円では足りないじゃないか」と感じるかもしれませんが、1,100万円を一度に使うわけではありません。

必要なぶんを取り崩しながら運用を続けることで資産の寿命を伸ばせます。

また子どもの教育費負担がなくなっているため、再雇用で収入が減っても家計へのダメージはさほど大きくないはずです。

子どもが塾通いをはじめるまでの約10年間は積立額を多く設定しておけば、今回のシミュレーション結果よりも多くの資産を準備できるでしょう。

私立中学に通う場合は、教育費は貯めるよりも「やりくり」し、代わりに老後資金をNISAで準備していきましょう。

元本720万円に対して、運用成果は1,100万円ほどになります。

「1,100万円では足りないじゃないか」と感じるかもしれませんが、1,100万円を一度に使うわけではありません。

必要なぶんを取り崩しながら運用を続けることで資産の寿命を伸ばせます。

また子どもの教育費負担がなくなっているため、再雇用で収入が減っても家計へのダメージはさほど大きくないはずです。

子どもが塾通いをはじめるまでの約10年間は積立額を多く設定しておけば、今回のシミュレーション結果よりも多くの資産を準備できるでしょう。

私立中学に通う場合は、教育費は貯めるよりも「やりくり」し、代わりに老後資金をNISAで準備していきましょう。

私立中学には進学せず、高校までは公立の学校に通う場合は、大学進学に向けた教育費と老後資金をNISAで準備していきましょう。

私立中学に通う場合よりも月々多くの金額を積み立てられるはずです。

下記の条件でシミュレーションしてみます。

● 期間:子どもが0歳〜大学進学(18歳)までの18年間

● 積立額:毎月10万円(つみたて投資枠の上限)

● 想定運用利回り:年率4%

私立中学に通う場合よりも月々多くの金額を積み立てられるはずです。

下記の条件でシミュレーションしてみます。

● 期間:子どもが0歳〜大学進学(18歳)までの18年間

● 積立額:毎月10万円(つみたて投資枠の上限)

● 想定運用利回り:年率4%

引用:資産運用シミュレーション:金融庁

上のグラフから18年間で約3,156万円になるとわかります。

大学の学費は国公立で約540万円、私立文系で約700万円、私立理系で約860万円です。

もし私立理系に進学して860万円を使ったとしても、2,296万円は残ります。

積立投資は早く始めるに越したことはありません。時間を味方につけて教育費と老後資金を準備していきましょう。

上のグラフから18年間で約3,156万円になるとわかります。

大学の学費は国公立で約540万円、私立文系で約700万円、私立理系で約860万円です。

もし私立理系に進学して860万円を使ったとしても、2,296万円は残ります。

積立投資は早く始めるに越したことはありません。時間を味方につけて教育費と老後資金を準備していきましょう。

子どもが2人3人となると一気に複雑に感じやすくなりますが、基本的な考え方は1人目と同様です。

ただし子どもの年齢差分、教育費が必要になる時期が重なる・ばらつくので、ライフプランシミュレーションを作成して「いつ、いくら必要か」を可視化するとよいでしょう。

また2人目が高齢出産となる場合は、先述の「高齢出産世帯は教育費と老後資金をWで貯めよう」でお伝えしたとおり教育費と老後資金を並行して貯めていくことになります。

ただし子どもの年齢差分、教育費が必要になる時期が重なる・ばらつくので、ライフプランシミュレーションを作成して「いつ、いくら必要か」を可視化するとよいでしょう。

また2人目が高齢出産となる場合は、先述の「高齢出産世帯は教育費と老後資金をWで貯めよう」でお伝えしたとおり教育費と老後資金を並行して貯めていくことになります。

先述のとおり、塾通いが始まる4年生〜大学まで、教育費は月々の給料でやりくりします。

一方、老後資金はできるだけ早い段階からNISAで積立投資をおこないましょう。

もし1人目も2人目も私立中学を検討している場合は、子どもがそれぞれ4年生になるまでに可能な限りNISAでの積立額を多く設定しておきます。

教育費がかかる時期に差しかかったら積立額を調整して運用を続けていきましょう。

一方、老後資金はできるだけ早い段階からNISAで積立投資をおこないましょう。

もし1人目も2人目も私立中学を検討している場合は、子どもがそれぞれ4年生になるまでに可能な限りNISAでの積立額を多く設定しておきます。

教育費がかかる時期に差しかかったら積立額を調整して運用を続けていきましょう。

高校までは公立の学校に通う想定であれば、もっとも教育費がかかる大学に向けて、NISAでの積み立てで教育費(と老後資金)を用意していきます。

子どもが1人の場合よりも教育費の負担は大きくなりますが、2人とも公立の中学・高校に通うのであれば、それぞれ18歳になるまで貯める時間があります。

18年間積み立てを続けて大学の学費を支払ってもなお資産が残ったら、そのまま積み立てと運用を続けて、老後資金として備えていきましょう。

子どもが1人の場合よりも教育費の負担は大きくなりますが、2人とも公立の中学・高校に通うのであれば、それぞれ18歳になるまで貯める時間があります。

18年間積み立てを続けて大学の学費を支払ってもなお資産が残ったら、そのまま積み立てと運用を続けて、老後資金として備えていきましょう。

もっとも教育費の負担が大きくなる大学に向けて、どのようにお金を準備していけばよいのでしょうか。

「公立中学・高校に通う場合はNISAで積立投資」とお伝えしましたが、厳密にいうと大学進学まで10年以上あるか否かで貯め方は変わってきます。

「公立中学・高校に通う場合はNISAで積立投資」とお伝えしましたが、厳密にいうと大学進学まで10年以上あるか否かで貯め方は変わってきます。

大学進学まで10年以上ある場合、つまり今お子さんが小学校2年生以下であれば、NISAで積立投資に取り組みましょう。

積み立てる投資信託は世界株式型のものがおすすめです。分散投資でリスクを抑えられるため、また世界経済は日本経済よりも成長が期待できるためです。

積み立てる投資信託は世界株式型のものがおすすめです。分散投資でリスクを抑えられるため、また世界経済は日本経済よりも成長が期待できるためです。

子どもが大学に進学するまで10年を切っている場合、教育費の貯め方はNISAではなく貯金が最適です。

先述した世界株式型の投資信託は、たしかに利益が期待できる商品です。

しかし利益が期待できるのは「最低でも10年以上の積立期間」が条件となります。

先述した世界株式型の投資信託は、たしかに利益が期待できる商品です。

しかし利益が期待できるのは「最低でも10年以上の積立期間」が条件となります。

引用:積立投資は「賢い投資方法」!〜3つの効果をこっそりお教えします〜|東海東京証券株式会社

上のグラフは世界株式に投資した場合の、保有期間ごとの収益を表したものです。見てのとおり、保有期間が短いほど収益のブレが大きくなっています。

調査期間は1969年〜2012年であり、この間にはオイルショックやリーマンショックなどが起こりました。

したがって運用を始めた年によっては10年でも▲2.1%とマイナスで終わったケースがあり、投資で教育費を準備するなら「最低で10年」は必要なのです。

なお、教育費を預貯金で貯めていく場合、普通預金・定期預金のどちらを選んでも問題ありません。

生活費と混同せず「貯金用」の口座を設けて貯めていきましょう。

上のグラフは世界株式に投資した場合の、保有期間ごとの収益を表したものです。見てのとおり、保有期間が短いほど収益のブレが大きくなっています。

調査期間は1969年〜2012年であり、この間にはオイルショックやリーマンショックなどが起こりました。

したがって運用を始めた年によっては10年でも▲2.1%とマイナスで終わったケースがあり、投資で教育費を準備するなら「最低で10年」は必要なのです。

なお、教育費を預貯金で貯めていく場合、普通預金・定期預金のどちらを選んでも問題ありません。

生活費と混同せず「貯金用」の口座を設けて貯めていきましょう。

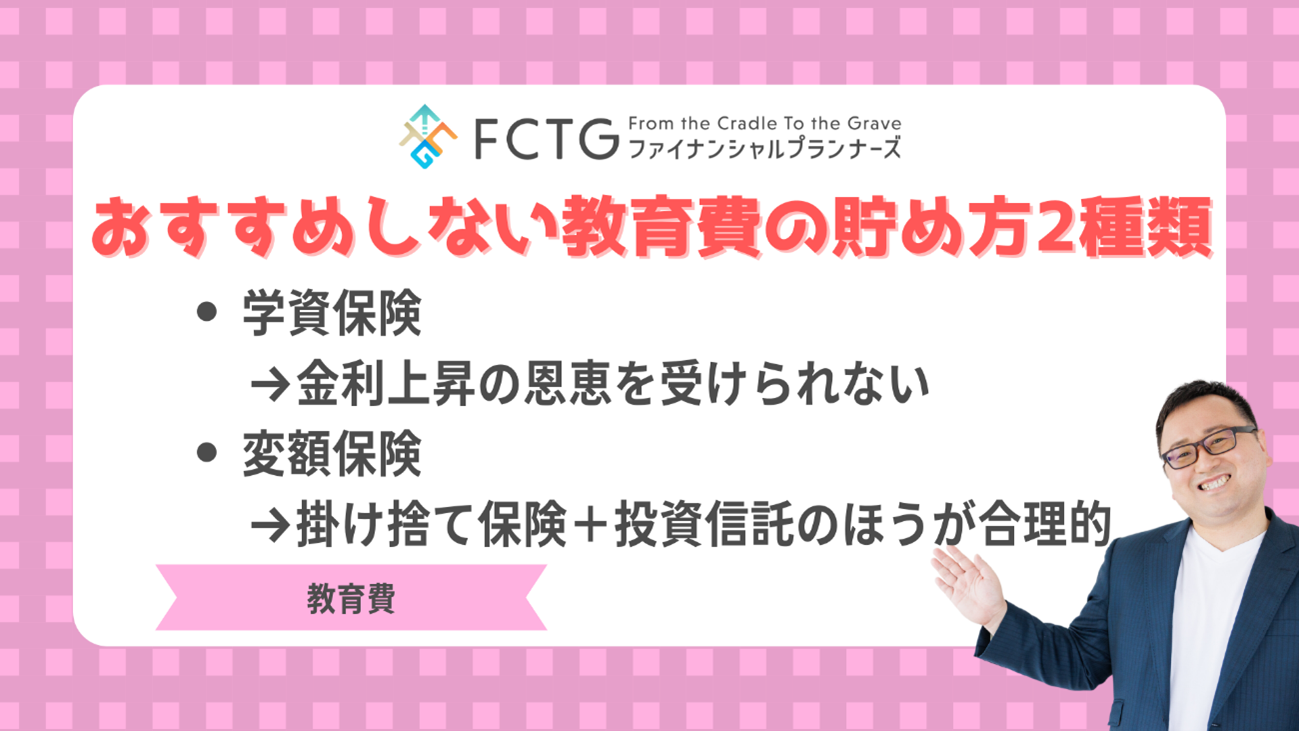

最後に、教育費の貯め方としておすすめでない方法を2種類紹介します。

ひとつ目は学資保険です。学資保険は固定金利であり、金利1%で契約したものは、満期まで1%のままです。

もし日本の金利が2%、3%と上昇したとしても、金利上昇の恩恵を受けられません。

2024年3月19日、日銀はマイナス金利の解除を決めました。

つまり、これから金利が上昇局面に入ると推測できるため、固定金利の学資保険を組んでしまうのはもったいないといえます。

もし日本の金利が2%、3%と上昇したとしても、金利上昇の恩恵を受けられません。

2024年3月19日、日銀はマイナス金利の解除を決めました。

つまり、これから金利が上昇局面に入ると推測できるため、固定金利の学資保険を組んでしまうのはもったいないといえます。

変額保険をひと言で説明すると、生命保険と投資信託が組み合わさった商品です。

運用がうまくいけば受け取れる満期保険金が増え、運用成績が悪ければ保険金額は少なくなります。

変額保険は運用にくわえて死亡保障などの保証費用がかかるぶん、運用コストが高い点が特徴です。

保障は掛け捨ての保険で確保し、運用はシンプルにNISAなどで投資信託を買ったほうが合理的です。

運用がうまくいけば受け取れる満期保険金が増え、運用成績が悪ければ保険金額は少なくなります。

変額保険は運用にくわえて死亡保障などの保証費用がかかるぶん、運用コストが高い点が特徴です。

保障は掛け捨ての保険で確保し、運用はシンプルにNISAなどで投資信託を買ったほうが合理的です。

高齢出産世帯は子どもの教育費がかからなくなる時期と定年の時期が重なりやすく、教育費と老後資金を同時進行で準備する必要があります。

私立中学に通う場合は、教育費は貯めることよりも「毎月やりくりする」ことを意識して、NISAで老後資金を準備していきましょう。

公立の中学・高校に通う場合は、まずは大学に向けてNISAで積み立てを始めましょう。

また2人目以降のお子さんがいらっしゃる世帯では、お子さんの年齢差によって教育費がかかる時期が重なったりばらついたりするため複雑に感じがちですが、基本的な考え方は1人目のときと変わりません。

ライフプランシミュレーションを作成すると「いつ、いくら必要になるのか」が一目瞭然になります。

教育費や老後資金を貯める道しるべとなるほか、漠然とした不安の解消にもひと役買ってくれます。

高齢出産や複数人のお子さんがいらっしゃるご家庭はぜひ一度試してみてください。

もちろん弊所でもライフプランシミュレーションの作成をお引き受けしております。

数字が苦手な方や、精度の高いシミュレーションをお求めの方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

関連記事:

私立中学に通う場合は、教育費は貯めることよりも「毎月やりくりする」ことを意識して、NISAで老後資金を準備していきましょう。

公立の中学・高校に通う場合は、まずは大学に向けてNISAで積み立てを始めましょう。

また2人目以降のお子さんがいらっしゃる世帯では、お子さんの年齢差によって教育費がかかる時期が重なったりばらついたりするため複雑に感じがちですが、基本的な考え方は1人目のときと変わりません。

ライフプランシミュレーションを作成すると「いつ、いくら必要になるのか」が一目瞭然になります。

教育費や老後資金を貯める道しるべとなるほか、漠然とした不安の解消にもひと役買ってくれます。

高齢出産や複数人のお子さんがいらっしゃるご家庭はぜひ一度試してみてください。

もちろん弊所でもライフプランシミュレーションの作成をお引き受けしております。

数字が苦手な方や、精度の高いシミュレーションをお求めの方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

関連記事: