50代が将来後悔しないベストなお金の使い方をFPがお伝えします

2026年3月6日

執筆者:土屋 ごう

執筆者:土屋 ごう

50代といえば、一般的には教育費のピークを乗り越えるメドが立ち、定年まで金銭的にも心理的にも余裕が生まれやすい時期といえます。一方で、J-FLECの調査によれば老後の生活に不安を感じている50代世帯は約85%にのぼります。(※)

FPとして15年間、相談の現場に身を置いている経験から申し上げると、実際には老後資金も不足なく貯められていて、とくに問題のないケースが多いものです。

ではなぜ、それでも不安に陥ってしまうのでしょうか。理由は大きく2つあります。

ひとつは、ゴールが曖昧だから。もうひとつは、余裕が生まれるからこそ何にお金を使うべきか、優先順位が分からなくなってしまうからです。

本記事では、50代の方・これから50代を迎える方が抱えやすいお金に関する不安の正体を明らかにしながら、老後も後悔しないためのお金の使い方について解説します。

※参考: 家計の金融行動に関する世論調査 2024年 | 金融経済教育推進機構 J-FLEC 各種分類別データ

FPとして15年間、相談の現場に身を置いている経験から申し上げると、実際には老後資金も不足なく貯められていて、とくに問題のないケースが多いものです。

ではなぜ、それでも不安に陥ってしまうのでしょうか。理由は大きく2つあります。

ひとつは、ゴールが曖昧だから。もうひとつは、余裕が生まれるからこそ何にお金を使うべきか、優先順位が分からなくなってしまうからです。

本記事では、50代の方・これから50代を迎える方が抱えやすいお金に関する不安の正体を明らかにしながら、老後も後悔しないためのお金の使い方について解説します。

※参考: 家計の金融行動に関する世論調査 2024年 | 金融経済教育推進機構 J-FLEC 各種分類別データ

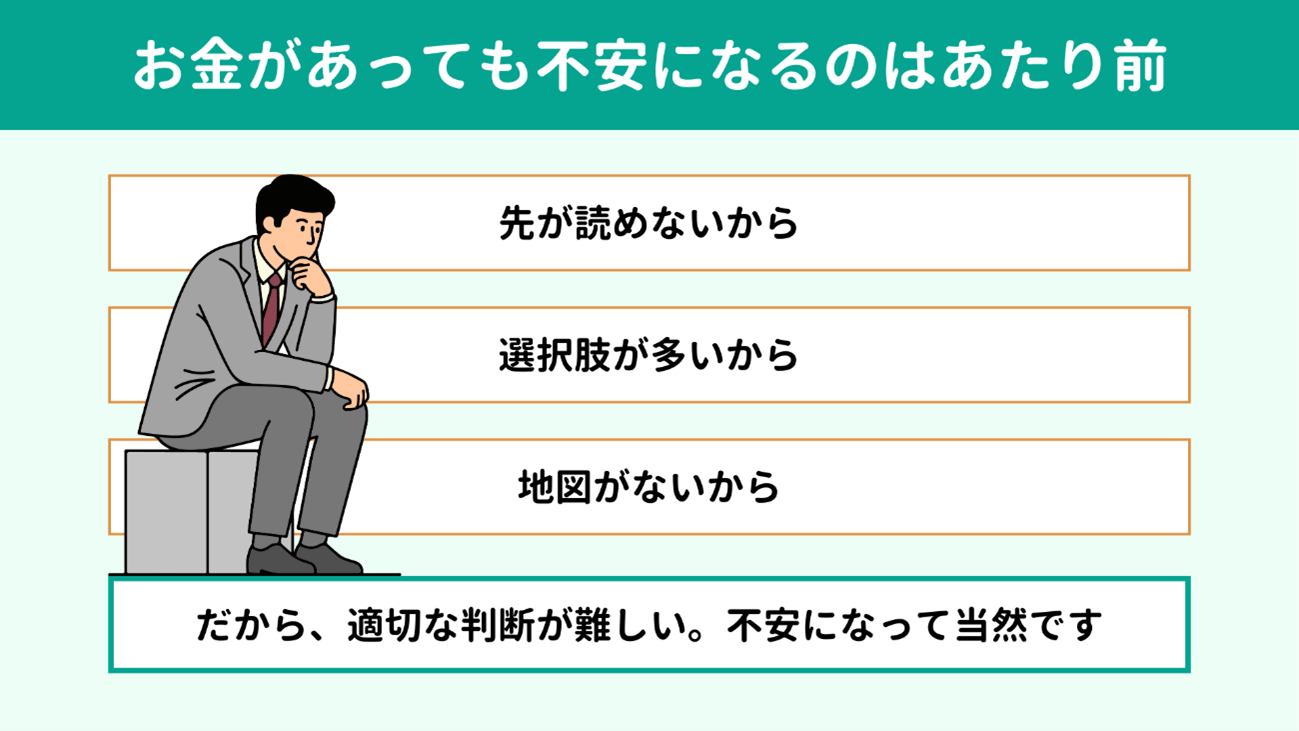

安定した収入があり、大きな肩の荷である教育費のメドが立ったのにお金の不安が拭えない。これはまったくおかしなことではありません。背景には不透明な先行き、選択肢の多さ、戦略の欠如があります。

まずは、不安の原因を3つ理解していきましょう。

まずは、不安の原因を3つ理解していきましょう。

50代は、定年後の生活や自身の健康、親の介護など、これから起こり得るできごとが一気に現実味を帯びる時期です。一方で、社会情勢や相場にしても、健康にしても、今後どうなるかは誰にも先が読めません。

たとえば 社会情勢に関しては、政局の変化や国際関係の緊張など、国内外問わず常に大きく揺れ動いているような状況です。投資をしている方・これから始める方にとっては相場の変動も不安材料ですが、相場の動きはプロのアナリストでも正確な予測はできません。

さらに自分の健康についても、体力の衰えや健康診断の結果を機に、気にかかるようになる時期でしょう。家族の健康についても同様です。今は元気な親御さんでもいつ介護が始まるか分かりませんし、同年代や年上のパートナーであれば妻・夫の健康も気になります。

気にはなるが、どうなるか分からないことに対して人は不安を感じます。ですから「不安になるのは当然だ」と、まずは自分で認識しましょう。それだけでも少し楽になるはずです。

たとえば 社会情勢に関しては、政局の変化や国際関係の緊張など、国内外問わず常に大きく揺れ動いているような状況です。投資をしている方・これから始める方にとっては相場の変動も不安材料ですが、相場の動きはプロのアナリストでも正確な予測はできません。

さらに自分の健康についても、体力の衰えや健康診断の結果を機に、気にかかるようになる時期でしょう。家族の健康についても同様です。今は元気な親御さんでもいつ介護が始まるか分かりませんし、同年代や年上のパートナーであれば妻・夫の健康も気になります。

気にはなるが、どうなるか分からないことに対して人は不安を感じます。ですから「不安になるのは当然だ」と、まずは自分で認識しましょう。それだけでも少し楽になるはずです。

50代は、教育費のピークを乗り越えるメドが立ち、定年退職までの家計に少し余裕が生まれやすい時期だと冒頭でお伝えしました。お金に余裕があると、使い道の選択肢も増えます。趣味に使う、貯金や投資を増やす、保険を見直す…などがあげられるでしょう。

しかも今は、ネットやSNSで情報が溢れる時代です。情報の多さによって 間違えたくない気持ちが強まる一方で、選択肢が多すぎるために迷ってしまい、かえって適切な判断が難しくなりがちです。

定年までまだ時間があるとはいえ、30代・40代に比べれば残りの時間は限られていますから、失敗はしたくない心理はより強く働きます。投資でお金が減ったらどうしよう、今お金を使って老後資金が足りなくなったらどうしよう、といった恐れも大きくなるでしょう。

選べるからこそ迷い、失敗はしたくないが自分の判断に自信が持てないことも不安につながります。

しかも今は、ネットやSNSで情報が溢れる時代です。情報の多さによって 間違えたくない気持ちが強まる一方で、選択肢が多すぎるために迷ってしまい、かえって適切な判断が難しくなりがちです。

定年までまだ時間があるとはいえ、30代・40代に比べれば残りの時間は限られていますから、失敗はしたくない心理はより強く働きます。投資でお金が減ったらどうしよう、今お金を使って老後資金が足りなくなったらどうしよう、といった恐れも大きくなるでしょう。

選べるからこそ迷い、失敗はしたくないが自分の判断に自信が持てないことも不安につながります。

先が読めず、選択肢も多い状況では「地図」がないと適切な選択をしても不安が拭いきれないものです。

地図とは、ゴールにたどり着くまでの道すじを示すものです。老後資金はいくら準備するのか、相場が下がったら運用している資産はどうするのか、親の介護にどう備えるか、道すじがみえていれば判断を誤りにくく、安心につながります。

反対に、地図がないまま感情で判断してしまうと後悔しかねません。感情での判断は、お金の使い方としてはもっとも避けたい、最大のリスクです。

とはいえ、現在50代の方は学校では金融経済教育を受けていない世代です。職場で教育を受ける機会がある方は別かもしれませんが、どうすればよいか適切な判断が分からなくてもある意味当然といえます。

そうした方のために、お金の切り口から人生の地図をともに描き、不安を安心に変えていくことがFPの仕事です。老後を見据えたお金の使い方に困っている方は、早めにFPを頼っていただきたいと思います。

地図とは、ゴールにたどり着くまでの道すじを示すものです。老後資金はいくら準備するのか、相場が下がったら運用している資産はどうするのか、親の介護にどう備えるか、道すじがみえていれば判断を誤りにくく、安心につながります。

反対に、地図がないまま感情で判断してしまうと後悔しかねません。感情での判断は、お金の使い方としてはもっとも避けたい、最大のリスクです。

とはいえ、現在50代の方は学校では金融経済教育を受けていない世代です。職場で教育を受ける機会がある方は別かもしれませんが、どうすればよいか適切な判断が分からなくてもある意味当然といえます。

そうした方のために、お金の切り口から人生の地図をともに描き、不安を安心に変えていくことがFPの仕事です。老後を見据えたお金の使い方に困っている方は、早めにFPを頼っていただきたいと思います。

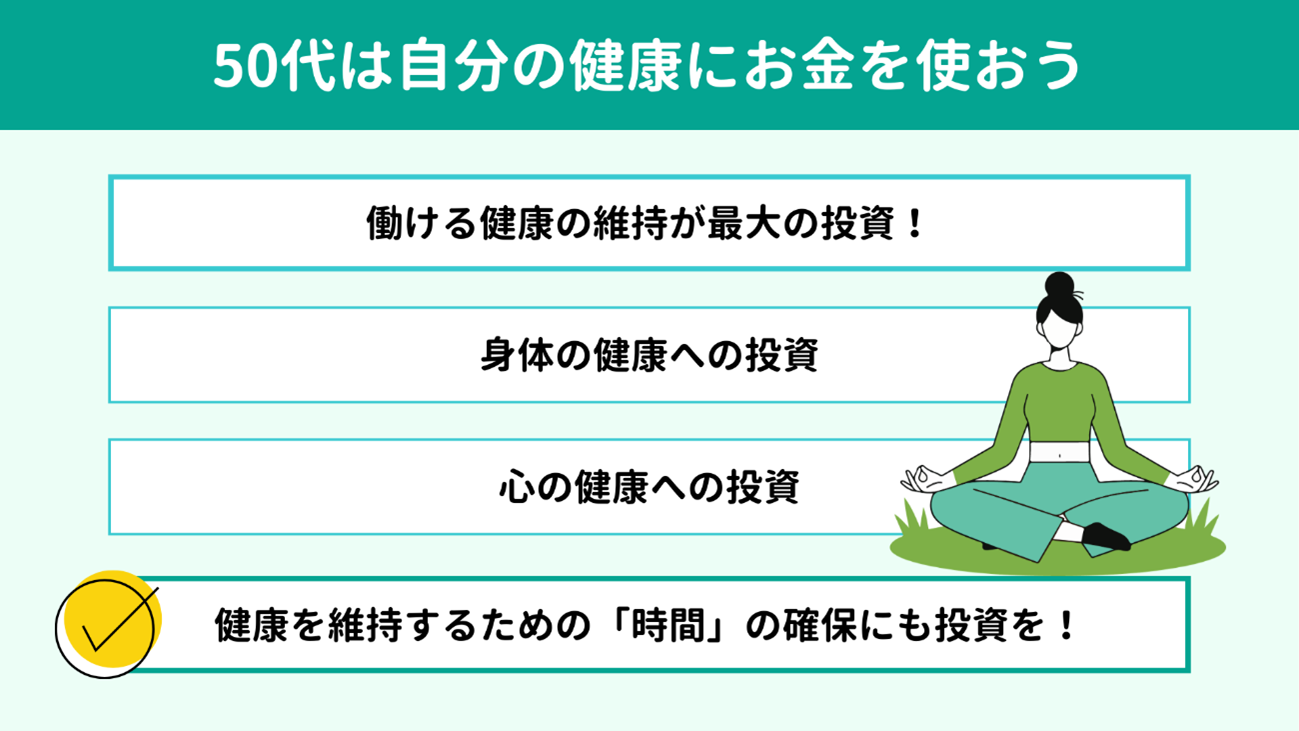

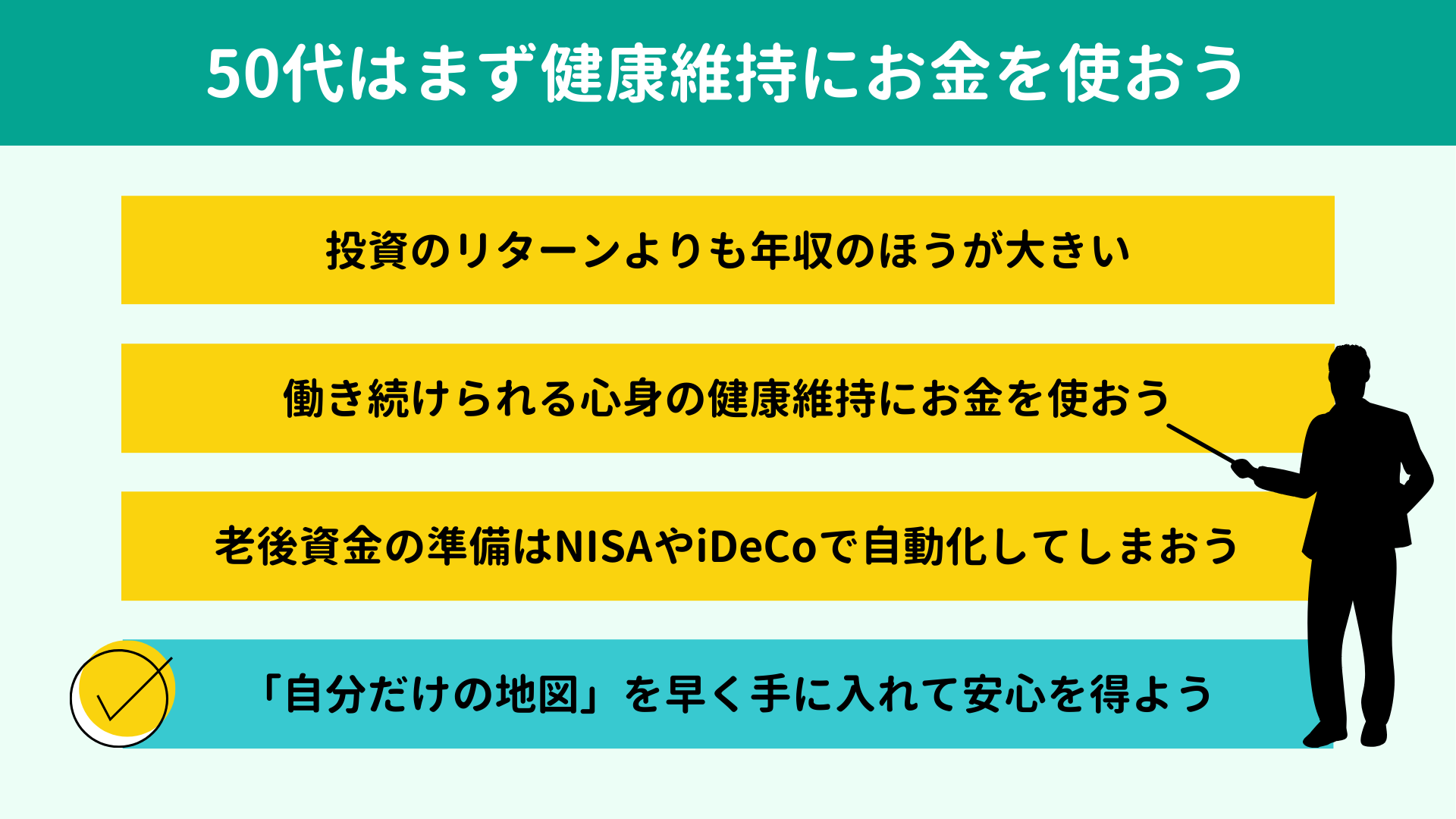

50代の方が将来を見据えてお金を使うなら、最優先は自分の健康に対する投資です。

「えっ、老後資金の準備じゃないの?」と思うかもしれませんが、よく考えてみてください。老後資金を準備するために資産を運用するとして、運用で得られる年間リターンよりもあなたの年収のほうが多いはずです。

ですから、リタイアまで元気に働き続けられる健康の維持こそ、老後資金の土台になるといえます。

ここでは、健康のためにお金を使う効果を数字でみてみるとともに、具体的な使い道を紹介します。

「えっ、老後資金の準備じゃないの?」と思うかもしれませんが、よく考えてみてください。老後資金を準備するために資産を運用するとして、運用で得られる年間リターンよりもあなたの年収のほうが多いはずです。

ですから、リタイアまで元気に働き続けられる健康の維持こそ、老後資金の土台になるといえます。

ここでは、健康のためにお金を使う効果を数字でみてみるとともに、具体的な使い道を紹介します。

今の時代、老後資金を準備する手段として、投資も一般的になってきました。もしかしたら、すでに取り組まれている方もいらっしゃるかもしれません。

しかし、ほとんどの方にとって 投資で得られるリターンよりも年収のほうが多い点を忘れないでください。

たとえば年収2,000万円の方が、投資で年間2,000万円のリターンを得ようとすると、元本はどれくらい必要でしょうか。仮に年率10%で運用できたとしても2億円必要です。

一方で、自分の健康を維持するのに2億円もかかるケースは稀でしょう。ですから、健康の維持が最大の投資といっても過言ではありません。

また、もしも病気などで働けなくなれば、ただでさえ心身がつらい状況のうえに収入が減り、医療費などの支出は増え、金銭的な不安が上乗せされます。

老後資金の準備ももちろん大切ですが、健康管理が少し甘いなと感じる方は、金融商品への投資を加速させる前に自分の健康にお金を投じることをおすすめします。

しかし、ほとんどの方にとって 投資で得られるリターンよりも年収のほうが多い点を忘れないでください。

たとえば年収2,000万円の方が、投資で年間2,000万円のリターンを得ようとすると、元本はどれくらい必要でしょうか。仮に年率10%で運用できたとしても2億円必要です。

一方で、自分の健康を維持するのに2億円もかかるケースは稀でしょう。ですから、健康の維持が最大の投資といっても過言ではありません。

また、もしも病気などで働けなくなれば、ただでさえ心身がつらい状況のうえに収入が減り、医療費などの支出は増え、金銭的な不安が上乗せされます。

老後資金の準備ももちろん大切ですが、健康管理が少し甘いなと感じる方は、金融商品への投資を加速させる前に自分の健康にお金を投じることをおすすめします。

健康への投資といっても特別なことではなく、

定期的なメンテナンスと毎日の習慣が基本です。具体例は以下のとおりです。

| ● 人間ドックや脳ドックなどの定期的な健康チェック ● ランチのファストフードを和定食に変える ● 適度な運動のためにジムに入会する、ウェアやシューズを買う ● 自分に合った寝具を購入する |

食事・運動・睡眠の習慣によって病気やケガをしにくい身体を維持すること、身体の状態を定期的にチェックして、病気に早めに気づくことが大切です。

「その前に毎日忙しくて、睡眠時間も足りていない。運動なんてとても…」という方もいらっしゃるかもしれません。その場合は、 時間の確保に積極的にお金を投じましょう。

毎日必要だけれどそれなりに時間がかかる家事のなかには、便利な商品やサービスで代替できるものもあります。たとえば家事代行やお掃除ロボット、乾燥機付き洗濯機、ミールキットなどの利用があげられます。浮いた時間を睡眠や軽い運動に少しでもまわせれば、身体の調子も整いやすくなるでしょう。

「がんばる」のではなく「上手に楽をする」発想で、健康維持に取り組んでみてください。

…余談ですが、私自身も以前30kgのダイエットをおこない、身体の調子がよくなりました。健康は何物にも代えがたい資産ですので、ぜひ大切にしてほしいと思います。

「その前に毎日忙しくて、睡眠時間も足りていない。運動なんてとても…」という方もいらっしゃるかもしれません。その場合は、 時間の確保に積極的にお金を投じましょう。

毎日必要だけれどそれなりに時間がかかる家事のなかには、便利な商品やサービスで代替できるものもあります。たとえば家事代行やお掃除ロボット、乾燥機付き洗濯機、ミールキットなどの利用があげられます。浮いた時間を睡眠や軽い運動に少しでもまわせれば、身体の調子も整いやすくなるでしょう。

「がんばる」のではなく「上手に楽をする」発想で、健康維持に取り組んでみてください。

…余談ですが、私自身も以前30kgのダイエットをおこない、身体の調子がよくなりました。健康は何物にも代えがたい資産ですので、ぜひ大切にしてほしいと思います。

健康といえば身体の調子に意識が向きやすいものですが、

心のケアも欠かせません。過度なストレスで気持ちに余裕がなくなってくると睡眠や食事が乱れやすくなり、結果として体調にも影響が出てしまうからです。心の健康を守るためにも、意識してお金と時間を使いましょう。

分かりやすいところでいえば、趣味や旅行・外出、大切な人との時間などでしょう。

趣味はアウトドア系・運動系でなくても、気分転換になるものであれば十分です。また、旅行や近場のお出かけで日常から少し離れるとよい刺激になりますし、家族や友人など大切な人と話すことで前向きになれる方もいらっしゃるでしょう。

あるいは、寄付のように「誰かの役に立つ」お金の使い方で充実感を得られる方もいらっしゃいます。

身体と心はつながっています。どちらか一方だけではなく両方とも健康を維持できるように努め、不安を軽減していきましょう。

分かりやすいところでいえば、趣味や旅行・外出、大切な人との時間などでしょう。

趣味はアウトドア系・運動系でなくても、気分転換になるものであれば十分です。また、旅行や近場のお出かけで日常から少し離れるとよい刺激になりますし、家族や友人など大切な人と話すことで前向きになれる方もいらっしゃるでしょう。

あるいは、寄付のように「誰かの役に立つ」お金の使い方で充実感を得られる方もいらっしゃいます。

身体と心はつながっています。どちらか一方だけではなく両方とも健康を維持できるように努め、不安を軽減していきましょう。

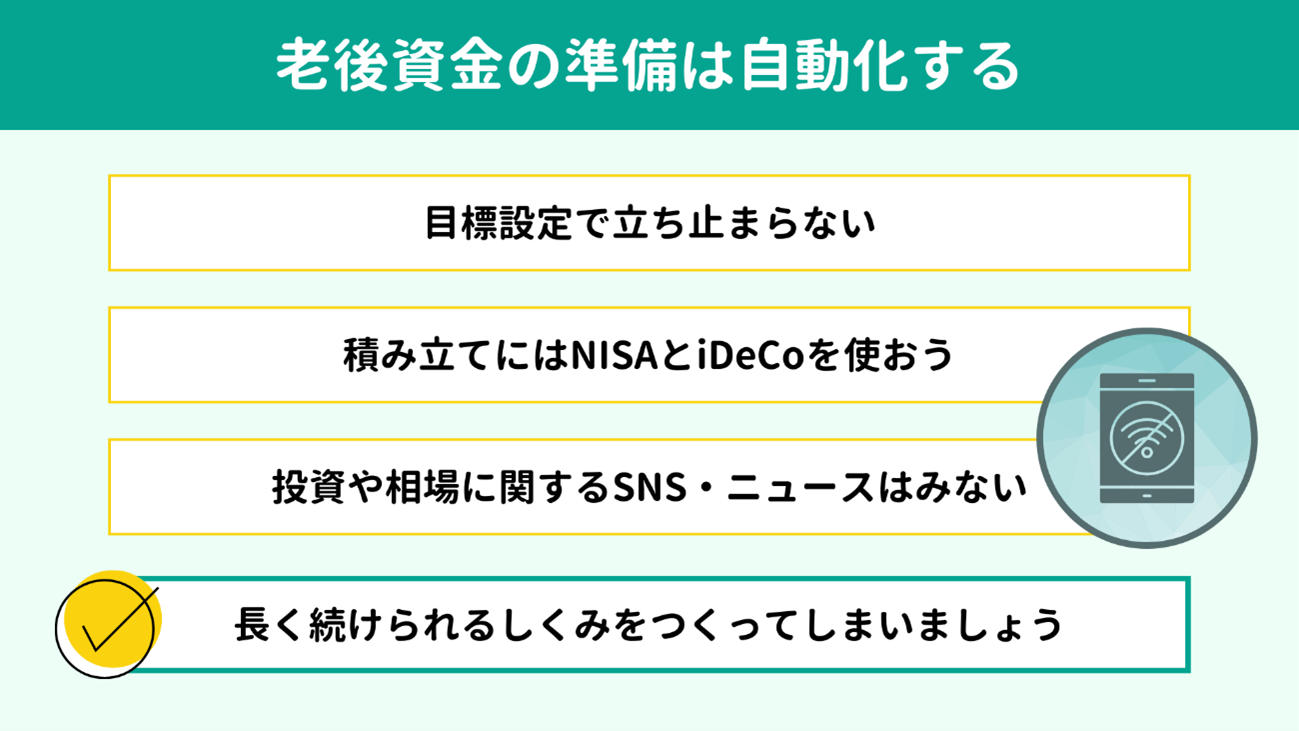

心身の健康が大切なことは分かってもやっぱり老後資金が不安な方は、NISAやiDeCoを使って準備の「自動化」をおすすめします。

目標に対して必要な額を積み立てても余剰が出るなら、その分を「使ってよいお金」として 前章でお伝えした健康への投資にまわしてみてください。

ここからは、50代の老後資金づくりを自動化する3つのステップを紹介します。

目標に対して必要な額を積み立てても余剰が出るなら、その分を「使ってよいお金」として 前章でお伝えした健康への投資にまわしてみてください。

ここからは、50代の老後資金づくりを自動化する3つのステップを紹介します。

テレビやネット記事などでよくみかける「老後資金は◯万円必要」といった議論には終わりがありません。2019年に金融庁が「老後30年で2,000万円が必要」とした試算を発表して話題になりましたが、その後もさまざまな試算がさまざまな媒体で発表され続けています。(※)

結局のところ、必要額の正解は人によりけりです。老後の収入や生活水準、住まい、車の有無、価値観などが各家庭によって異なるからです。

それでも、目標額が決まらない(分からない)となかなか動き始められない方も多くいらっしゃいます。自分に合った目標額を把握したければプロへの依頼がもっとも確実ですが、「とりあえず」でも動き出すためには 目標を仮設定してしまうことをおすすめします。

あなたは、65歳(年金生活に入る年齢)時点でいくらあれば安心できますか?

5,000万円だと思うなら5,000万円、1億円ないと不安なら1億円を仮のゴールとして設定してしまいましょう。

ゴールを置いたら、次は必要な積立額を逆算します。

計算には金融庁の「つみたてシミュレーター」の「毎月いくら積み立てる?」が便利です。

目標額・積立期間・想定利回りを入れるだけで、毎月の積立額がすぐに分かります。想定利回りは3.5%に設定するとよいでしょう。くわしい説明は割愛しますが、この数字は世界株式型の投資信託の年率平均リターンを目安として、かなり控えめに割り引いたものです。

必要な積立額を調べたら、次のステップに進みましょう。

最後にひとつ、大事な注意点があります。

ここでの目標は、あくまで仮の目標です。目標額が決められず、積み立てを始められない状態を抜け出すために提案した方法ですので、できるだけ早い段階で一度プロにみてもらって調整しておくと、より安心を得られるでしょう。

※参考:金融審議会 市場ワーキング・グループ報告書

結局のところ、必要額の正解は人によりけりです。老後の収入や生活水準、住まい、車の有無、価値観などが各家庭によって異なるからです。

それでも、目標額が決まらない(分からない)となかなか動き始められない方も多くいらっしゃいます。自分に合った目標額を把握したければプロへの依頼がもっとも確実ですが、「とりあえず」でも動き出すためには 目標を仮設定してしまうことをおすすめします。

あなたは、65歳(年金生活に入る年齢)時点でいくらあれば安心できますか?

5,000万円だと思うなら5,000万円、1億円ないと不安なら1億円を仮のゴールとして設定してしまいましょう。

ゴールを置いたら、次は必要な積立額を逆算します。

計算には金融庁の「つみたてシミュレーター」の「毎月いくら積み立てる?」が便利です。

目標額・積立期間・想定利回りを入れるだけで、毎月の積立額がすぐに分かります。想定利回りは3.5%に設定するとよいでしょう。くわしい説明は割愛しますが、この数字は世界株式型の投資信託の年率平均リターンを目安として、かなり控えめに割り引いたものです。

必要な積立額を調べたら、次のステップに進みましょう。

最後にひとつ、大事な注意点があります。

ここでの目標は、あくまで仮の目標です。目標額が決められず、積み立てを始められない状態を抜け出すために提案した方法ですので、できるだけ早い段階で一度プロにみてもらって調整しておくと、より安心を得られるでしょう。

※参考:金融審議会 市場ワーキング・グループ報告書

老後資金を積み立てるなら、

NISAとiDeCoが筆頭候補です。どちらも税制優遇があり、どちらにも積立額に上限が設けられています。まだ両方使える方はNISAから優先的に利用していくとよいでしょう。

積み立てていく商品は、世界株式型のインデックス投資信託を選びましょう。米国を中心に世界各国の株式に分散して投資するタイプの投資信託で、リスクは低くありませんが、長く続けるほど資産の成長を期待しやすくなるためです。

老後資金とはいいますが、年金生活に入った瞬間に運用をやめて全額を引き出すわけではありません。生活費の足しにするために取り崩しながら運用を長く続けていくスタイルが基本ですから、短期的な変動よりも長期的なリターンに注目するよう心がけましょう。

すでに世界株式型のインデックス投資信託をある程度保有している方は、世界株式型のアクティブ投資信託や、投資信託ではなく外国債券も選択肢に入ります。どれが正解かは預貯金も含めた金融資産全体のバランスや投資経験などによるため、判断に自信のない方はプロへの相談をおすすめします。

【関連記事】

積み立てていく商品は、世界株式型のインデックス投資信託を選びましょう。米国を中心に世界各国の株式に分散して投資するタイプの投資信託で、リスクは低くありませんが、長く続けるほど資産の成長を期待しやすくなるためです。

老後資金とはいいますが、年金生活に入った瞬間に運用をやめて全額を引き出すわけではありません。生活費の足しにするために取り崩しながら運用を長く続けていくスタイルが基本ですから、短期的な変動よりも長期的なリターンに注目するよう心がけましょう。

すでに世界株式型のインデックス投資信託をある程度保有している方は、世界株式型のアクティブ投資信託や、投資信託ではなく外国債券も選択肢に入ります。どれが正解かは預貯金も含めた金融資産全体のバランスや投資経験などによるため、判断に自信のない方はプロへの相談をおすすめします。

【関連記事】

老後資金の運用は、基本的に20年、30年と長く続けていくものです。その間、

投資や相場に関するSNSやニュースは、とくにチェックする必要ないと私は思っています。「株価が下がった」、「為替が大きく動いた」などと見聞きする度に不安になってしまう方ならなおさらです。

先ほども申し上げたように、運用中の資産は今すぐ使うお金ではありません。現在は下がっているとしても将来回復すればよく、じたばたする必要はないからです。

投資や相場に関するSNS情報やニュースは、長期間の積み立てにおいては気持ちを揺らす雑音になりやすいものです。

NISAやiDeCoでせっかく積み立てを自動化したわけですから、「あとは割り切って資産の増加を待つ」ぐらいの姿勢のほうが、楽に運用を続けられます。

先ほども申し上げたように、運用中の資産は今すぐ使うお金ではありません。現在は下がっているとしても将来回復すればよく、じたばたする必要はないからです。

投資や相場に関するSNS情報やニュースは、長期間の積み立てにおいては気持ちを揺らす雑音になりやすいものです。

NISAやiDeCoでせっかく積み立てを自動化したわけですから、「あとは割り切って資産の増加を待つ」ぐらいの姿勢のほうが、楽に運用を続けられます。

本記事では、私が実際に50代の方におすすめしているお金の使い道やその理由、具体例を紹介し、老後資金の積み立て方についても解説しました。

要点は以下のとおりです。

要点は以下のとおりです。

|

私はFPとして15年間活動していますが、ご相談に来られる方のほとんどが老後の生活に金銭的な不安をお持ちです。

先が読めない・選択肢が多い・情報も多いなかでは無理もないと思います。

生きていくうえでお金は非常に重要です。その大前提には働ける健康があることを意識しながら、今のうちに資産づくりの「地図」を手に入れておきませんか。

当事務所は、老後資金の準備や退職金の受け取り方法など、50代の方からのご相談も多く寄せられています。

無料体験面談では、あなたのお悩みやお考えをうかがい、過去の豊富な経験にもとづいて現実的かつ具体的なアドバイスをしております。

土日や平日夜間(最終20時スタート)でもご対応いたしますので、下のバナーまたはこちらのお問い合わせフォームから、まずはお気軽にお問い合わせください。

先が読めない・選択肢が多い・情報も多いなかでは無理もないと思います。

生きていくうえでお金は非常に重要です。その大前提には働ける健康があることを意識しながら、今のうちに資産づくりの「地図」を手に入れておきませんか。

当事務所は、老後資金の準備や退職金の受け取り方法など、50代の方からのご相談も多く寄せられています。

無料体験面談では、あなたのお悩みやお考えをうかがい、過去の豊富な経験にもとづいて現実的かつ具体的なアドバイスをしております。

土日や平日夜間(最終20時スタート)でもご対応いたしますので、下のバナーまたはこちらのお問い合わせフォームから、まずはお気軽にお問い合わせください。