50��ł����̎g��������肢�l�̓����́H3�̍s����FP��������܂�

2026�N3��13��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

����܂ł�����ē����Ă��ĔN����������x�ɂȂ�A���~���ł��Ă���B����ł��u���̂܂܂ł����̂��H�v�ƕs�������50��̕��͑������̂ł��B

����FP�Ƃ���15�N�ԁA800���шȏ�̉ƌv��q�����Ă��܂����B���̂Ȃ��ŁA�����̎g����������50�オ�Ƃ��Ă���s����˂��l�߂�ƁA�V���v���Ɂu�ӂ₷�E�ێ�����E���炷�v��3�ɕ��ނł��܂��B

��̓I�ɂ͎��Y���ӂ₷���ƁA���N���ێ����邱�ƁA�o��E�ŋ������炷���Ƃł��B

�{�L���ł́A�P�Ȃ�ߖ��ƌv�Ǘ��ɂƂǂ܂�Ȃ��A���U�̈��S�ɂȂ��邨���ɂ��Ă̍l�����E�s�����Љ�܂��B

����FP�Ƃ���15�N�ԁA800���шȏ�̉ƌv��q�����Ă��܂����B���̂Ȃ��ŁA�����̎g����������50�オ�Ƃ��Ă���s����˂��l�߂�ƁA�V���v���Ɂu�ӂ₷�E�ێ�����E���炷�v��3�ɕ��ނł��܂��B

��̓I�ɂ͎��Y���ӂ₷���ƁA���N���ێ����邱�ƁA�o��E�ŋ������炷���Ƃł��B

�{�L���ł́A�P�Ȃ�ߖ��ƌv�Ǘ��ɂƂǂ܂�Ȃ��A���U�̈��S�ɂȂ��邨���ɂ��Ă̍l�����E�s�����Љ�܂��B

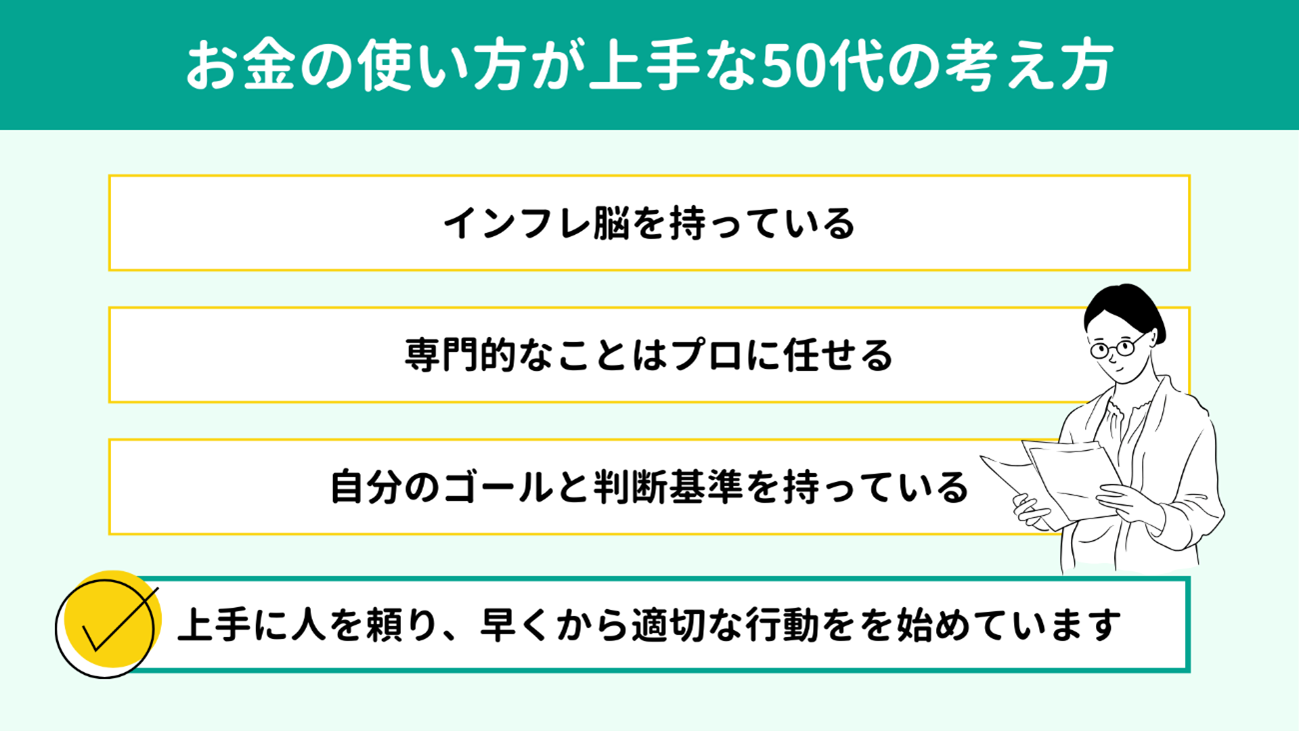

- �����̎g����������50��̍l����

- �C���t���]����������

- ���I�Ȃ��Ƃ̓v���ɔC����

- �����̃S�[���Ɣ��f��������Ă���

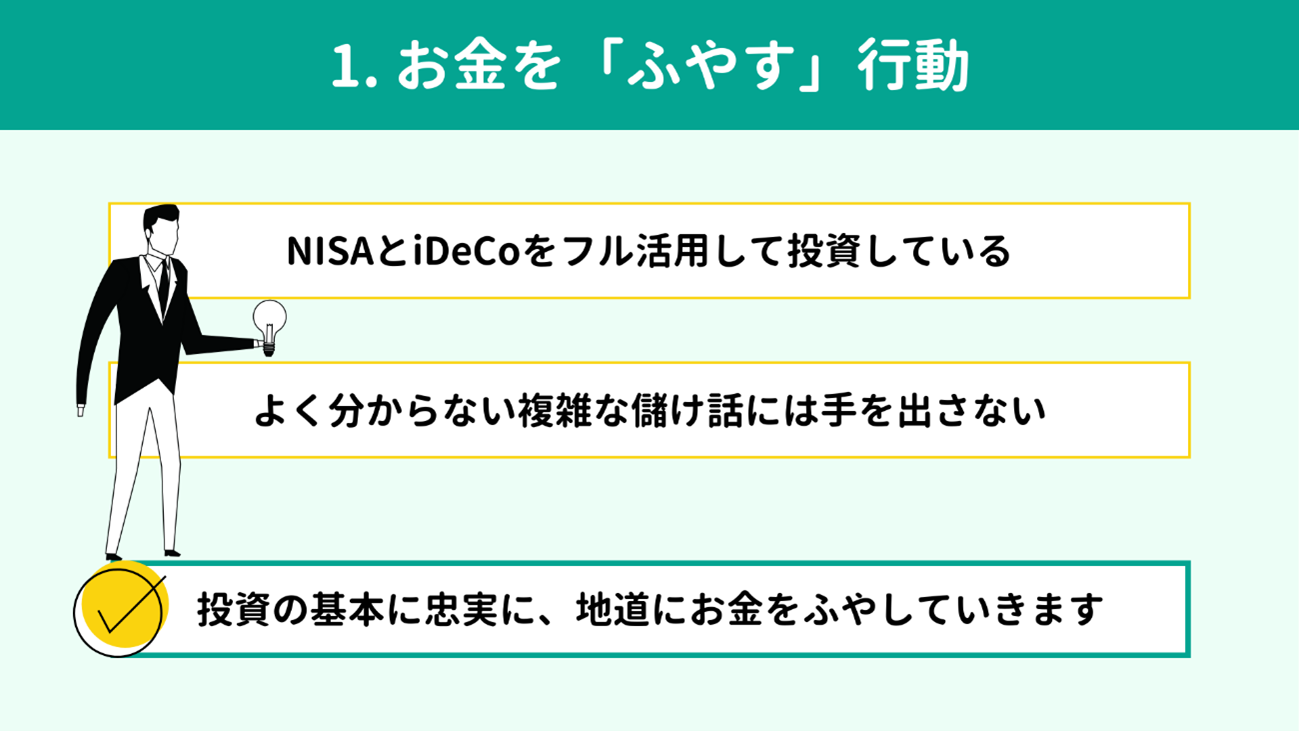

- 1. �������u�ӂ₷�v�s��

- NISA��iDeCo���t�����p���ē������Ă���

- �悭������Ȃ����G�Ȗׂ��b�ɂ͎���o���Ȃ�

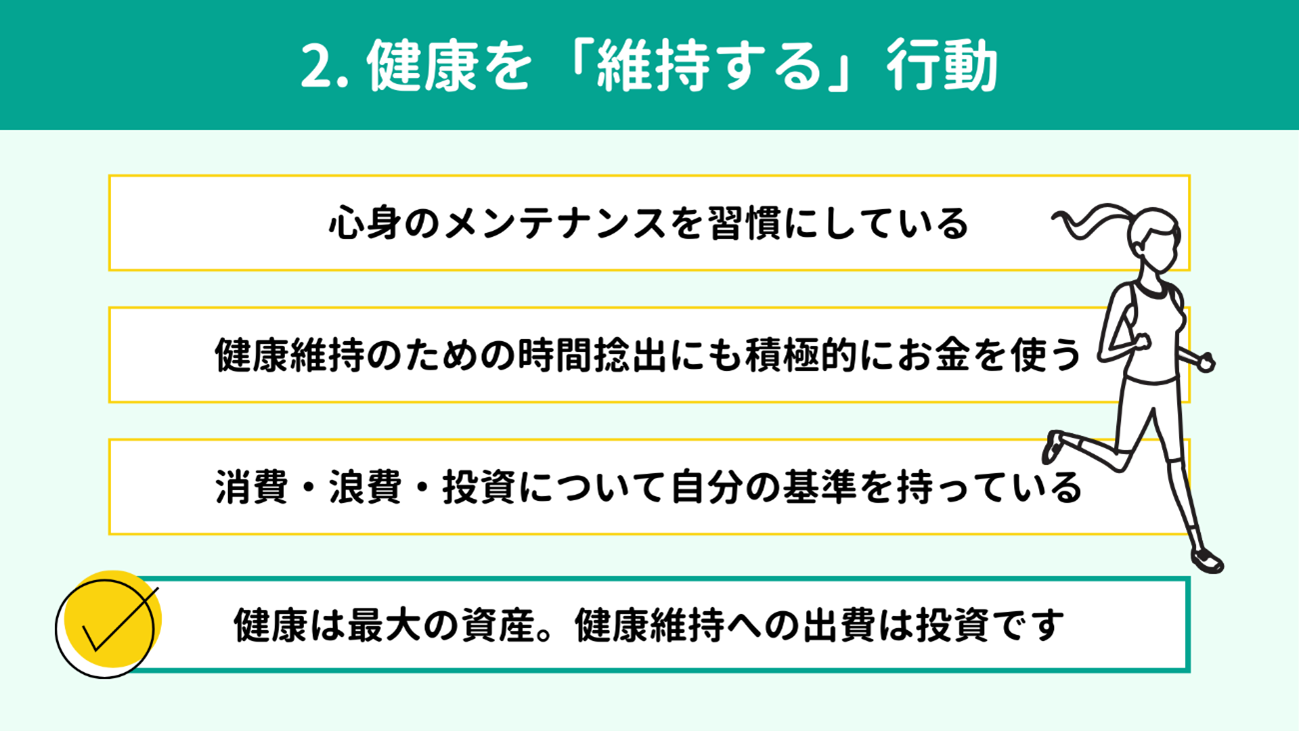

- 2. ���N���u�ێ�����v�s��

- �S�g�̃����e�i���X���K���ɂ��Ă���

- �|�C���g�F����E�Q��E�����̊�͎����̂Ȃ��ɂ���

- 3. �o��Ɛŋ����u���炷�v�s��

- �l���̐ߖڂŕی���������

- ��{�I�Ȑߐł���肱�ڂ��Ȃ�

- �@�@�T�����g��

- �@�@�����ɂ��ߐł͂����܂œ������肫�Ŏ��g��

- 3�̍s�����ӎ����Ă����Ə��ɂ�������

�����̎g����������50��́A����܂ł́u������O�v���ʗp���Ȃ��Ȃ��Ă��Ă��邱�Ƃ�m���Ă��܂��B���̂����ŁA�v���̒m������Ȃ��玩���̃S�[���Ɣ��f��������Ă������g�����蒙�߂��肵�Ă���_�������ł��B

�܂��͂����ɂ��Ă̏��ȁu�l�����v���������Ă����܂��B

�܂��͂����ɂ��Ă̏��ȁu�l�����v���������Ă����܂��B

�u�C���t���v�Ƃ͕����������I�ɏ㏸���A�����̉��l�����ΓI�ɉ����錻�ۂł��B�������N�ł悭���ɂ���悤�ɂȂ�܂������A����ɑk����20�N�O�ƌ��݂̕������ׂĂ݂܂��傤�B

| ���@�����F380�~��498�~�i�{31���j ���@iPhone�F6��8,000�~��15��9,800�~�i�{135���j ���@�V�z�}���V�����F4,500���~��7,000���~�i�{55���j |

���킹�āA����ł�5������10���ւ�2�{�ɂȂ��Ă��܂��B

����ŁA�������̎����͂ǂ��Ȃ��Ă���̂ł��傤���B

����ŁA�������̎����͂ǂ��Ȃ��Ă���̂ł��傤���B

| ���@���ϔN���F435���~��478���~�i�{10���j ���@�ސE���F2,300���~��2,000���~�i��15���j |

������ŗ��̏㏸�ɑ��āA���ϔN���̏㏸�������������Ƃ��݂ĂƂ�܂��B�ސE���Ɏ����ẮA������ǂ��납�������Ă��܂��ˁB

���m��T�[�r�X�̒l�i�͏㏸����̂Ɏ����������Ȃ�����ɂ����āA�a�����̔��X���闘���ł͂����𑝂₹�Ȃ��ǂ��납���܂���B

�����̎g����������50��́A�u�Ƃ肠�����������Ă����Α��v�v�Ƃ������l�����͂����ʗp���Ȃ����Ƃ𗝉����A�^�ɂ��������A�ӂ₷�A�N�V�������Ƃ��Ă��܂��B

���m��T�[�r�X�̒l�i�͏㏸����̂Ɏ����������Ȃ�����ɂ����āA�a�����̔��X���闘���ł͂����𑝂₹�Ȃ��ǂ��납���܂���B

�����̎g����������50��́A�u�Ƃ肠�����������Ă����Α��v�v�Ƃ������l�����͂����ʗp���Ȃ����Ƃ𗝉����A�^�ɂ��������A�ӂ₷�A�N�V�������Ƃ��Ă��܂��B

�w�Z�ŋ��Z�o�ϋ���̋@������Ă����̂͂����ŋ߂̘b�ł��B��50��̕��̑����́u�����̊�{�v���w�Z�ŋ�����Ă��Ȃ�����ł���A����w�ڂ��Ƃ���ӗ~�̍������������݂��܂��B

��������Ŋw�Ԏp���͑�ł��B�����A�����̕��ƂЂƌ��ɂ����Ă��A���Y�^�p�A�ŋ��A�Љ�ی��A�����A�����Ɋւ��@���x�ȂǓ��e�͐��I������ɂ킽��܂��B

�܂��܂���������A�Z����50��ɂƂ��Ď��Ԃ͋M�d�Ȏ����ł��B�D�G�ȕ��قǐ��I�Ȃ��Ƃ̓v���̒m���𗊂��Ĕ��f�̐��x�����߁A�����ŕ����鎞�ԓI�ȃR�X�g��}���āu�����ɂƂ��Ă̍œK���v�Ă��܂��B�����āA���������Ԃ����N�ێ���Ƒ��c���ɏ[�ĂāA�d����l�����[�������Ă��܂��B

��������Ŋw�Ԏp���͑�ł��B�����A�����̕��ƂЂƌ��ɂ����Ă��A���Y�^�p�A�ŋ��A�Љ�ی��A�����A�����Ɋւ��@���x�ȂǓ��e�͐��I������ɂ킽��܂��B

�܂��܂���������A�Z����50��ɂƂ��Ď��Ԃ͋M�d�Ȏ����ł��B�D�G�ȕ��قǐ��I�Ȃ��Ƃ̓v���̒m���𗊂��Ĕ��f�̐��x�����߁A�����ŕ����鎞�ԓI�ȃR�X�g��}���āu�����ɂƂ��Ă̍œK���v�Ă��܂��B�����āA���������Ԃ����N�ێ���Ƒ��c���ɏ[�ĂāA�d����l�����[�������Ă��܂��B

���������Ɏg���ɂ́A�������g���u

���f��v���d�v�ł��B�Ȃ��Ȃ�A�����͕s�m���ŕ�����Ȃ����Ƃ��炯�̂��߂ł��B

�V��ǂ�ȕ�炵�����������A���̂��߂ɕK�v�ȘV�㎑���͂����炩�A������ǂ̂悤�ɗp�ӂ���̂��B���S�Ɏd�������^�C���鎞���́H�e�̉�삪�n�܂�����ǂ�����c�H

���������Ɏg����50��́A�������������̂Ȃ����̂��Ƃɑ��āA��������Ƃł��S�[���Ɠ�������`���Ă��܂��B����ƁASNS�̏�����͂̈ӌ��A����ɐU��ꂸ��ÂȔ��f�������₷���Ȃ�܂��B

����50��́A�l���̃S�[���₨���ɂ��Ă̔��f��m�ɂ��邽�߂ɂ��A�v���̎�����Ɏ���u�����ǂ���v���ł��邾�����O�Ɍ��炵�Ă����_�������ł��B

�V��ǂ�ȕ�炵�����������A���̂��߂ɕK�v�ȘV�㎑���͂����炩�A������ǂ̂悤�ɗp�ӂ���̂��B���S�Ɏd�������^�C���鎞���́H�e�̉�삪�n�܂�����ǂ�����c�H

���������Ɏg����50��́A�������������̂Ȃ����̂��Ƃɑ��āA��������Ƃł��S�[���Ɠ�������`���Ă��܂��B����ƁASNS�̏�����͂̈ӌ��A����ɐU��ꂸ��ÂȔ��f�������₷���Ȃ�܂��B

����50��́A�l���̃S�[���₨���ɂ��Ă̔��f��m�ɂ��邽�߂ɂ��A�v���̎�����Ɏ���u�����ǂ���v���ł��邾�����O�Ɍ��炵�Ă����_�������ł��B

�������ӂ₷�s���Ƃ́A��̓I�ɂ�

�����ł��B50��ł͂����x���ƍl����������Ȃ�����܂��A���ώ�������l������̐�܂�30�N�A40�N�Ɛl���͑����܂��B

�C���t���������O��ł́A�V����������Y����邽�߂Ɂu�ӂ₷�v���_���������܂���B

�{�p�[�g�ł́A�����s���Ɋւ����b���ȒP�ɉ�����܂��B

�C���t���������O��ł́A�V����������Y����邽�߂Ɂu�ӂ₷�v���_���������܂���B

�{�p�[�g�ł́A�����s���Ɋւ����b���ȒP�ɉ�����܂��B

�u50��œ����͂����x���A��߂Ă������ق��������v�Ƃ����邱�Ƃ�����܂��B

�����������J���Ȃɂ��A�j����81�A������87�����ώ����ł��B�i���j�V��̐����͒����A50��͂܂��܂����Ԃ̂���N��ł��B�����������̏㏸�������Ă��܂�����A�����̎g���������ȕ��͘V��̂��߂ɐϋɓI�ɓ����Ɏ��g��ł��܂��B

�܂����p���ׂ��� NISA ��iDeCo�ł��傤�B�ǂ�����Ő��D��������A�V�㎑�Y�����邽�߂��ϗ������ɓK�������x�ł��B�a�����͗a�����ň��K�v�ł����A�V�����������������Ă������߂ɁA�����������x���t�����p���č��̂����ɂ������ӂ₵�A�V��̏����𒅁X�Ɛi�߂Ă����܂��傤�B

���Q�l�F��ȔN��̕��ϗ]���b�����J����

�y�֘A�L���z

�����������J���Ȃɂ��A�j����81�A������87�����ώ����ł��B�i���j�V��̐����͒����A50��͂܂��܂����Ԃ̂���N��ł��B�����������̏㏸�������Ă��܂�����A�����̎g���������ȕ��͘V��̂��߂ɐϋɓI�ɓ����Ɏ��g��ł��܂��B

�܂����p���ׂ��� NISA ��iDeCo�ł��傤�B�ǂ�����Ő��D��������A�V�㎑�Y�����邽�߂��ϗ������ɓK�������x�ł��B�a�����͗a�����ň��K�v�ł����A�V�����������������Ă������߂ɁA�����������x���t�����p���č��̂����ɂ������ӂ₵�A�V��̏����𒅁X�Ɛi�߂Ă����܂��傤�B

���Q�l�F��ȔN��̕��ϗ]���b�����J����

�y�֘A�L���z

���Y�^�p���d�v�Ƃ����Ă��A������Ⓤ����@�ɂ͋C������K�v������܂��B

���������ɂӂ₹����́A��قǏЉ��NISA��iDeCo�𒆐S�Ƃ��āA�����̊�b�ɒ����ȍs�����Ƃ��Ă����܂��B���ɁA�����ɂ��ׂ���悤�Ɋ�������u���������v�ȏ��i�ɂ͊��ɍ���Ȃ����X�N������Ă���̂ł́H���b���݁A����o���܂���B

��̓I�ɂ́A �@�����̌��t�Ŏd�g�݂�����ł��Ȃ����i�A �A�ߐł��������������i�A �B���X�N�̂Ȃ������b�ɋC�����܂��傤�B

�@�����̌��t�Ŏd�g�݂�����ł��Ȃ����i�̗�Ƃ��ẮA

�v���C�x�[�g�A�Z�b�g�A

�d�g���A

�A���w�b�W�t�@���h�Ȃǂ��������܂��B

�����Ȃ��݂̂Ȃ����i�͉������ׂ��肻�����Ɗ����₷�����̂ł����A���ۂ��n�C���X�N�E�n�C���^�[�����n�C�R�X�g�Ȃ��̂������Ƃ����܂��B

���v���o�邵���݁E���X�N�E�R�X�g�������̌��t�Ő����ł��Ȃ��Ȃ�A����o���Ȃ����ƁB����������̊�{�ł��B

����

�A�ߐł��������������i�ɂ����ӂ��܂��B

���N���ɂȂ�قǁu�ߐŁv��2����������Ȗ��͂Ɋ������邩������܂��A����͖{���ɓ����̌��ʂ��鏤�i�ł��傤���B

���Ƃ��ߐŌ��ʂ������Ă��A�����ł���ȏ�͎��Y�̑����������߂Ȃ���ΈӖ�������܂����B�����ɂ������ӂ₹����́A�ڐ�̃����b�g�ɔ�т����A��������ė�ÂɁA�o�ύ����������鏤�i���ǂ��������ɂ߂����܂��B

�Ō�ɇB���X�N�̂Ȃ������b�ɂ͐�Ɏ���o���܂���B

�ǂ�ȓ����ł����x�̍��͂���K�����X�N�������̂ł��B����������u���{�ۏ��v��u�K���ׂ����v�u�m�[���X�N�v�������������b�����\�̉\��������܂��B

�ߔN�͍��\�̎�������ɍI���ɂȂ��Ă��܂��B�u����Șb�Ɏ��͈���������Ȃ��A���v�v�Ǝv�킸�A�Â��b�����Ƃ��ɂ͑������Ȃ��ł��������A��A���͂ɑ��k���Ă��������ˁB

���������ɂӂ₹����́A��قǏЉ��NISA��iDeCo�𒆐S�Ƃ��āA�����̊�b�ɒ����ȍs�����Ƃ��Ă����܂��B���ɁA�����ɂ��ׂ���悤�Ɋ�������u���������v�ȏ��i�ɂ͊��ɍ���Ȃ����X�N������Ă���̂ł́H���b���݁A����o���܂���B

��̓I�ɂ́A �@�����̌��t�Ŏd�g�݂�����ł��Ȃ����i�A �A�ߐł��������������i�A �B���X�N�̂Ȃ������b�ɋC�����܂��傤�B

�@�����̌��t�Ŏd�g�݂�����ł��Ȃ����i�̗�Ƃ��ẮA

�v���C�x�[�g�A�Z�b�g�A

�d�g���A

�A���w�b�W�t�@���h�Ȃǂ��������܂��B

�����Ȃ��݂̂Ȃ����i�͉������ׂ��肻�����Ɗ����₷�����̂ł����A���ۂ��n�C���X�N�E�n�C���^�[�����n�C�R�X�g�Ȃ��̂������Ƃ����܂��B

���v���o�邵���݁E���X�N�E�R�X�g�������̌��t�Ő����ł��Ȃ��Ȃ�A����o���Ȃ����ƁB����������̊�{�ł��B

����

�A�ߐł��������������i�ɂ����ӂ��܂��B

���N���ɂȂ�قǁu�ߐŁv��2����������Ȗ��͂Ɋ������邩������܂��A����͖{���ɓ����̌��ʂ��鏤�i�ł��傤���B

���Ƃ��ߐŌ��ʂ������Ă��A�����ł���ȏ�͎��Y�̑����������߂Ȃ���ΈӖ�������܂����B�����ɂ������ӂ₹����́A�ڐ�̃����b�g�ɔ�т����A��������ė�ÂɁA�o�ύ����������鏤�i���ǂ��������ɂ߂����܂��B

�Ō�ɇB���X�N�̂Ȃ������b�ɂ͐�Ɏ���o���܂���B

�ǂ�ȓ����ł����x�̍��͂���K�����X�N�������̂ł��B����������u���{�ۏ��v��u�K���ׂ����v�u�m�[���X�N�v�������������b�����\�̉\��������܂��B

�ߔN�͍��\�̎�������ɍI���ɂȂ��Ă��܂��B�u����Șb�Ɏ��͈���������Ȃ��A���v�v�Ǝv�킸�A�Â��b�����Ƃ��ɂ͑������Ȃ��ł��������A��A���͂ɑ��k���Ă��������ˁB

�u�ӂ₷�E�ێ�����E���炷�v�s����2�ڂł���u�ێ�����v�͌��N�̈ێ����w���܂��B

�V��̂��߂Ɏ��Y���ӂ₷���Ƃ���ł����A���N�����̓y��ɂȂ�܂��B�Ȃ��Ȃ�A�����̃��^�[�������u�����ē�������v�̂ق�����ʓI�ɂ͑傫�����߂ł��B�v����ɁA���N�ȐS�g�͂����ȏ�́A�ő�̎��Y�Ƃ����܂��B

�g�̂̐������C�ɂȂ�50��ɂƂ��ẮA���N�ւ̓��������Ȃ����̎g�����̂ЂƂB�{�p�[�g�ł͂��̋�̓I�ȓ��e���݂Ă����܂��傤�B

�V��̂��߂Ɏ��Y���ӂ₷���Ƃ���ł����A���N�����̓y��ɂȂ�܂��B�Ȃ��Ȃ�A�����̃��^�[�������u�����ē�������v�̂ق�����ʓI�ɂ͑傫�����߂ł��B�v����ɁA���N�ȐS�g�͂����ȏ�́A�ő�̎��Y�Ƃ����܂��B

�g�̂̐������C�ɂȂ�50��ɂƂ��ẮA���N�ւ̓��������Ȃ����̎g�����̂ЂƂB�{�p�[�g�ł͂��̋�̓I�ȓ��e���݂Ă����܂��傤�B

�����̎g����������50��̕��̑����́A���N�ێ��̂��߂̎x�o���R�X�g�ł͂Ȃ�

�����Ƃ��đ��������܂��B�����āA���̂��߂����Ԃ̔P�o�ɂ��ϋɓI�ɂ������g���܂��B

| ���@�g�̂̌��N���ێ����邽�߂̓��� �@♦�@�H���E�����E�^���̂悢�K���Â��� �@♦�@�l�ԃh�b�N��]�h�b�N�Ȃǒ���I�Ȍ��N�f�f�@ ���@�S�̌��N���ێ����邽�߂̓��� �@♦�@����͂��߂Ƃ��郊�t���b�V�� �@♦�@�Ƒ���F�l�Ƃ̐H���ȂǁA��Ȑl�Ƃ̎��� ���@���Ԃ��m�ۂ��邽�߂̓��� �@♦�@�Ǝ���s�⎞�Z�Ɠd�A�~�[���L�b�g�ȂǂʼnƎ��̒Z�k |

�u�Ǝ���l�ɔC����Ȃ�đӖ��ł́c�v�Ƃ��������l�ς��܂����������̂ł��B�������֗��ȏ��i��T�[�r�X�̗��p�ɂ���Ď��Ԃ����܂�A���N�̈ێ��ɂȂ���̂ł���A���͗��h�ȁu�����v���Ǝv���܂��B���ɁA���������ĐS�g���s���Ɋׂ����ɃX�g���X�������܂����A��Ô�R�X�g�������Ă��܂��܂��B

��Ȃ��ƂȂ̂ŌJ��Ԃ��܂����A ���N�͍ő�̎��Y�ł��B�u�������g���Ċy���ł���Ƃ���͊y�������v�l���������ɂ͑�ł��B

��Ȃ��ƂȂ̂ŌJ��Ԃ��܂����A ���N�͍ő�̎��Y�ł��B�u�������g���Ċy���ł���Ƃ���͊y�������v�l���������ɂ͑�ł��B

�����̎g���������ȕ��́A����E�Q��E�����̕��ނ𑼐l�̊�Ō��߂܂���B��ʓI�ɂ͘Q������Ƃ����x�o�ł��A

�����ɂƂ��ĈӋ`������Ȃ瓊�����ƒ�`���܂��B

���Ƃ��A��◷�s�ɂ��āB�p�x����z�̒��x�͂���܂����A�悢���t���b�V���ƂȂ��ċC�����������Ȃ烁���^���P�A�̈�ł��B

�ق��ɂ��A�ʋΎ��ɂ������Ă��܂��R�[�q�[�����ē����ɂȂ肦�܂��B��Ђ̍Ŋ��w���1�w�O����^���̂��߂ɕ����A���������R�[�q�[�����J���Ƃ��Ĕ����̂��Ƃ�����A���̃R�[�q�[��́u���e�}�l�[�v�ƌĂ��Q��ł͂Ȃ��A�^���𑱂��邽�߂̓����Ƃ�����ł��傤�B

�܂��A�����̎g���������ȕ������h�ł������g���܂����B

�����Ԃ�u�����h�o�b�O�A���v�Ȃǂ̍����i�́u�{���ɍD��������v�I�ԌX���ɂ���A���肩��悭�݂�ꂽ������Ƃ��������R�ł͔����܂���B�d���̃p�t�H�[�}���X��`�x�[�V�����A�����̎������コ���Ă������̂ɑ��Ă������g�����l�ς������Ă��܂��B

���Ƃ��A��◷�s�ɂ��āB�p�x����z�̒��x�͂���܂����A�悢���t���b�V���ƂȂ��ċC�����������Ȃ烁���^���P�A�̈�ł��B

�ق��ɂ��A�ʋΎ��ɂ������Ă��܂��R�[�q�[�����ē����ɂȂ肦�܂��B��Ђ̍Ŋ��w���1�w�O����^���̂��߂ɕ����A���������R�[�q�[�����J���Ƃ��Ĕ����̂��Ƃ�����A���̃R�[�q�[��́u���e�}�l�[�v�ƌĂ��Q��ł͂Ȃ��A�^���𑱂��邽�߂̓����Ƃ�����ł��傤�B

�܂��A�����̎g���������ȕ������h�ł������g���܂����B

�����Ԃ�u�����h�o�b�O�A���v�Ȃǂ̍����i�́u�{���ɍD��������v�I�ԌX���ɂ���A���肩��悭�݂�ꂽ������Ƃ��������R�ł͔����܂���B�d���̃p�t�H�[�}���X��`�x�[�V�����A�����̎������コ���Ă������̂ɑ��Ă������g�����l�ς������Ă��܂��B

�Ō�ɁA�����̎g����������50��́A���_�ȏo��Ɛŋ������炷�V�r�A�Ȏ��_�����_�������ł��B�Ȃ��ł��傫�ȌŒ��ƂȂ�₷���ی��Ɛŋ��̃J�b�g�ɖʓ|�������炸�Ɏ��g��ł��܂��B

�{�p�[�g�ł͕ی��̌��������ƁA������{�I�Ȑߐŕ��@�ɂ��ďЉ�܂��B

�{�p�[�g�ł͕ی��̌��������ƁA������{�I�Ȑߐŕ��@�ɂ��ďЉ�܂��B

�ی��̓��C�t�X�e�[�W�ɍ��킹�Ē������A��ڂ��I�����ۏ�͑������Ă������̂ł��B�����āA

50��͕ۏ�����炵�Ă��悢�^�C�~���O���}���鎞���Ƃ����܂��B��̓I�ɂ́A�ȉ��������ی��E��Õی��̌��������ł��B

| ���@�����̕��S���Ȃ��Ȃ����^���h�������� ���@������̂��Ƃ������Ă�����Ȃ����x�̎��Y���ςݏオ���� |

���������^�C�~���O�ŁA�����K�v�Ȃ��Ȃ����ۏ���������ĕی������J�b�g���A�茳�̂����𑝂₵�܂��傤�B�����āA�����������͌��N�ێ���V�㎑�Y�Â���ɂ܂킵�܂��B

�y�֘A�L���z

�y�֘A�L���z

�����ł͔N�����オ��ɂ�Ēi�K�I�ɍ��܂邵���݂ł��B����𑝂₷�ɂ́A�ېőΏۂƂȂ鏊�������炷�K�v������܂��B���̕��@�͑傫��2��ށB�T���̗��p�ƁA���^�����ȊO�ŐԎ����������Ƃł��B��������ȒP�ɉ�����Ă����܂��B

�����܂��͐Ŋz������z�������������Ƃ��T���Ƃ����܂��B�v����ɁA�ېőΏۂƂȂ鏊����Ŋz���̂��̂����炵�Ď���������@�ł��B

��Ј��ł����p�ł����\�I�ȍT���͈ȉ��̂Ƃ����ŁA �N�������܂����m��\���œK�p���܂��B

��Ј��ł����p�ł����\�I�ȍT���͈ȉ��̂Ƃ����ŁA �N�������܂����m��\���œK�p���܂��B

| ���@�����ی����T�� ���@�n�k�ی����T�� ���@��Ô�T���^�Z���t���f�B�P�[�V�����Ő� ���@�Z��[���T�� ���@�z��ҍT�� ���@�}�{�T���i�q�E�e�j |

�܂��A�悭����ԈႢ�Ƃ��āA�ӂ邳�Ɣ[�ł͐ߐłɂ͂Ȃ�܂����B

�������ɍT���͎��܂����u�z����2,000�~���������z�������łƗ��N�x�̏Z���ł���T�������v�`�ŁA������������Z���ł�O�������鐧�x�ł��B

���������āA�ӂ邳�Ɣ[�ł͐ߐłƂ��������A�u�̋��∤���̂���n�����t�ʼn����������ɕԗ�i�����鐧�x�v�Ƃ��ė��p���܂��傤�B

�y�֘A�L���z

�������ɍT���͎��܂����u�z����2,000�~���������z�������łƗ��N�x�̏Z���ł���T�������v�`�ŁA������������Z���ł�O�������鐧�x�ł��B

���������āA�ӂ邳�Ɣ[�ł͐ߐłƂ��������A�u�̋��∤���̂���n�����t�ʼn����������ɕԗ�i�����鐧�x�v�Ƃ��ė��p���܂��傤�B

�y�֘A�L���z

�Ƃ��ɍ��N���̉�Ј��̕��ɂ́A�����g���ߐł̈�Ƃ��ĕs���Y�������������߂���P�[�X������܂��B�s���Y�����ɂ��������R�X�g�͕K�v�o��Ƃ��Čv��ł�����̂�����A�����̈��k���ʂ����҂ł��邽�߂ł��B

�������A �ߐł͂����܂œ����̌��ʂƂ��Ă��Ă�������ł��B

�s���Y�������͂��ߐߐŌ��ʂ����҂ł��铊���͎�Ԃ���������̂������A�����I�т����Ƌt�ɑ�������\��������܂��B�ߐł̖ړI�͐ŋ������炵�Ď���𑝂₷���Ƃł�����A�����̕����ő������Ď��Y�����炵�Ă��܂��Ă͖{���]�|�ł��B

�����ɂ��ߐłɎ��g�ލۂ͂���������Ԃ�X�N�����m�̂����ŁA�����Ƃ��Ă̌��ʂ��ŗD��Ɍ������܂��傤�B

�y�֘A�L���z

�������A �ߐł͂����܂œ����̌��ʂƂ��Ă��Ă�������ł��B

�s���Y�������͂��ߐߐŌ��ʂ����҂ł��铊���͎�Ԃ���������̂������A�����I�т����Ƌt�ɑ�������\��������܂��B�ߐł̖ړI�͐ŋ������炵�Ď���𑝂₷���Ƃł�����A�����̕����ő������Ď��Y�����炵�Ă��܂��Ă͖{���]�|�ł��B

�����ɂ��ߐłɎ��g�ލۂ͂���������Ԃ�X�N�����m�̂����ŁA�����Ƃ��Ă̌��ʂ��ŗD��Ɍ������܂��傤�B

�y�֘A�L���z

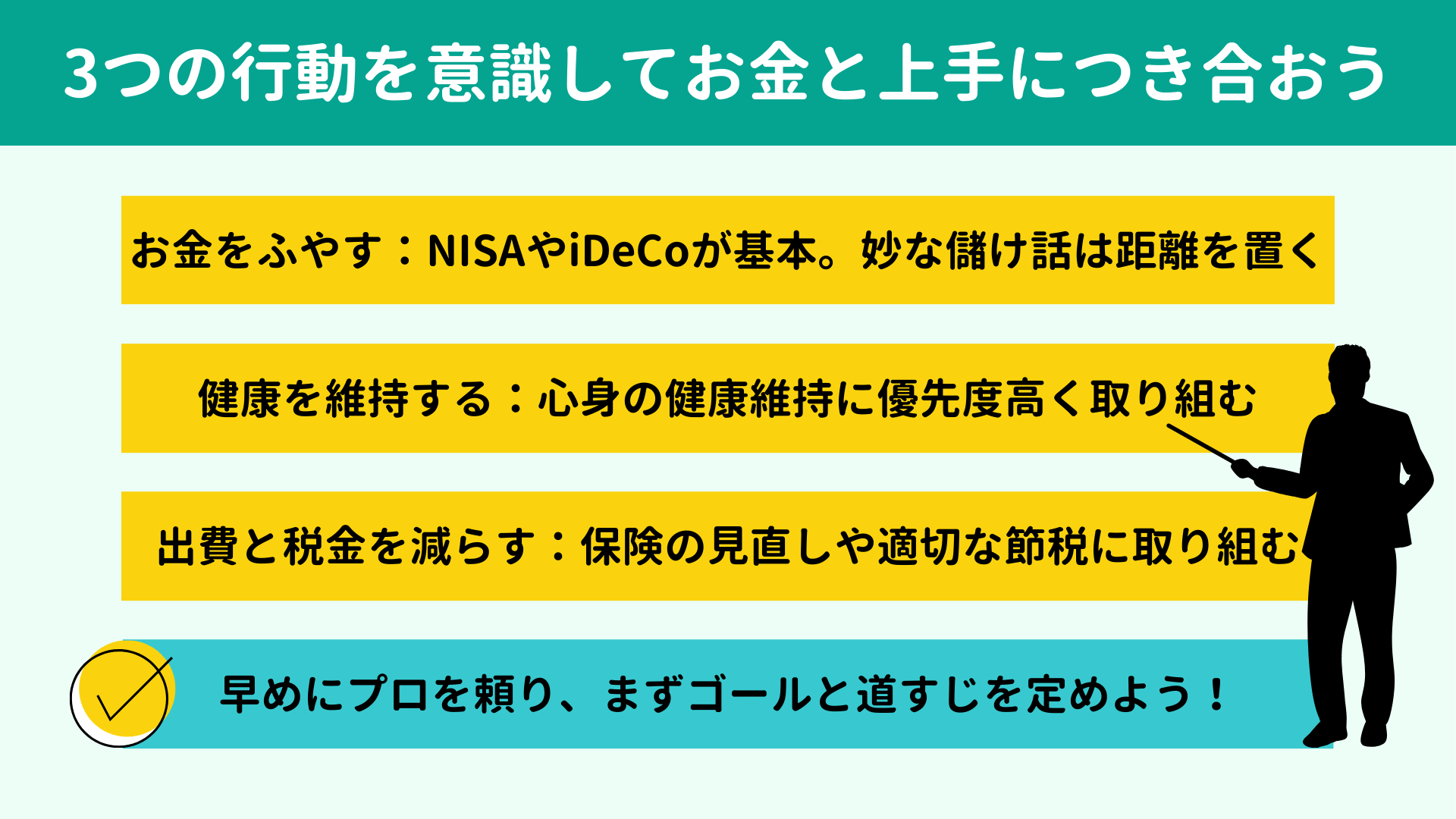

�{�L���ł́A��������܂�800���шȏ�̉ƌv���݂Ă����Ȃ��ŋC�Â����u�����̎g����������50��̓����v�ɂ��ĉ�����Ă��܂����B�Ō�ɁA���̋��ʓ_�ł���3�̍s����������x�������Ă����܂��傤�B

|

�����̍s���̓C���t���̌p����O��Ƃ��Ă��܂��B�����̏㏸�������A�V�㎑�Y�Â���₨���̖h�q������Ȃ��Ă�������ł́A

�ꐶ�U�̃}�l�[�헪�𗧂āA�S�[���Ɍ������ău�����ɍs�����Ă����K�v�������܂��Ă��܂��B

�����g�ł̕�����������ł����A���I�Ȃ��Ƃ͑��߂Ƀv���𗊂�A�����̌��ʂ������ł���ɗ��ĂĂ����܂��B

����܂ő����̂����k����Ȃ��Łu�ǂ����Ă����Ƒ������k���Ă���Ȃ������̂��낤�v�Ǝv�������Ƃ����Ȃ�����܂���B

�����ł́A����̖ʒk�͖����Ƃ��Ă���܂��B�ǂ�ȏ����Ȃ��Y�݂ł��\���܂���BSNS��l�b�g�̏��ɔ��f�𗬂���Ă��܂��O�ɁA�����̌��ʒk�ւ��z�����������B

���₢���킹�͉��̃o�i�[�܂���������̂��₢���킹�t�H�[������ǂ����B

�y�֘A�L���z

�����g�ł̕�����������ł����A���I�Ȃ��Ƃ͑��߂Ƀv���𗊂�A�����̌��ʂ������ł���ɗ��ĂĂ����܂��B

����܂ő����̂����k����Ȃ��Łu�ǂ����Ă����Ƒ������k���Ă���Ȃ������̂��낤�v�Ǝv�������Ƃ����Ȃ�����܂���B

�����ł́A����̖ʒk�͖����Ƃ��Ă���܂��B�ǂ�ȏ����Ȃ��Y�݂ł��\���܂���BSNS��l�b�g�̏��ɔ��f�𗬂���Ă��܂��O�ɁA�����̌��ʒk�ւ��z�����������B

���₢���킹�͉��̃o�i�[�܂���������̂��₢���킹�t�H�[������ǂ����B

�y�֘A�L���z