RSUで税金が発生するタイミングは?確定申告は必要?FPが解説します

2025年9月5日

執筆者:土屋 ごう

執筆者:土屋 ごう

もともと外資系企業での導入が一般的だったRSU(譲渡制限付株式ユニット)ですが、近年は国内の企業でも導入が進んでいるようです。

ただし、受け取る側にとっては税金面などでの注意点もあり、最近は当所でもRSUに関するご相談が増えてきています。

そこで本記事では、RSUに関する税金の基本をわかりやすく解説していきます。

ただし、受け取る側にとっては税金面などでの注意点もあり、最近は当所でもRSUに関するご相談が増えてきています。

そこで本記事では、RSUに関する税金の基本をわかりやすく解説していきます。

RSUは、一定の要件を満たすと自社株を受け取れる、報酬制度のひとつです。

正式名称は「Restricted Stock Unit(譲渡制限付株式ユニット)」といいます。

具体的には、自社株を何年かに分けて受け取る「権利」を会社から付与され、退職せず一定の期限を迎えたときに権利が確定し、株式が自分のものになるしくみです。

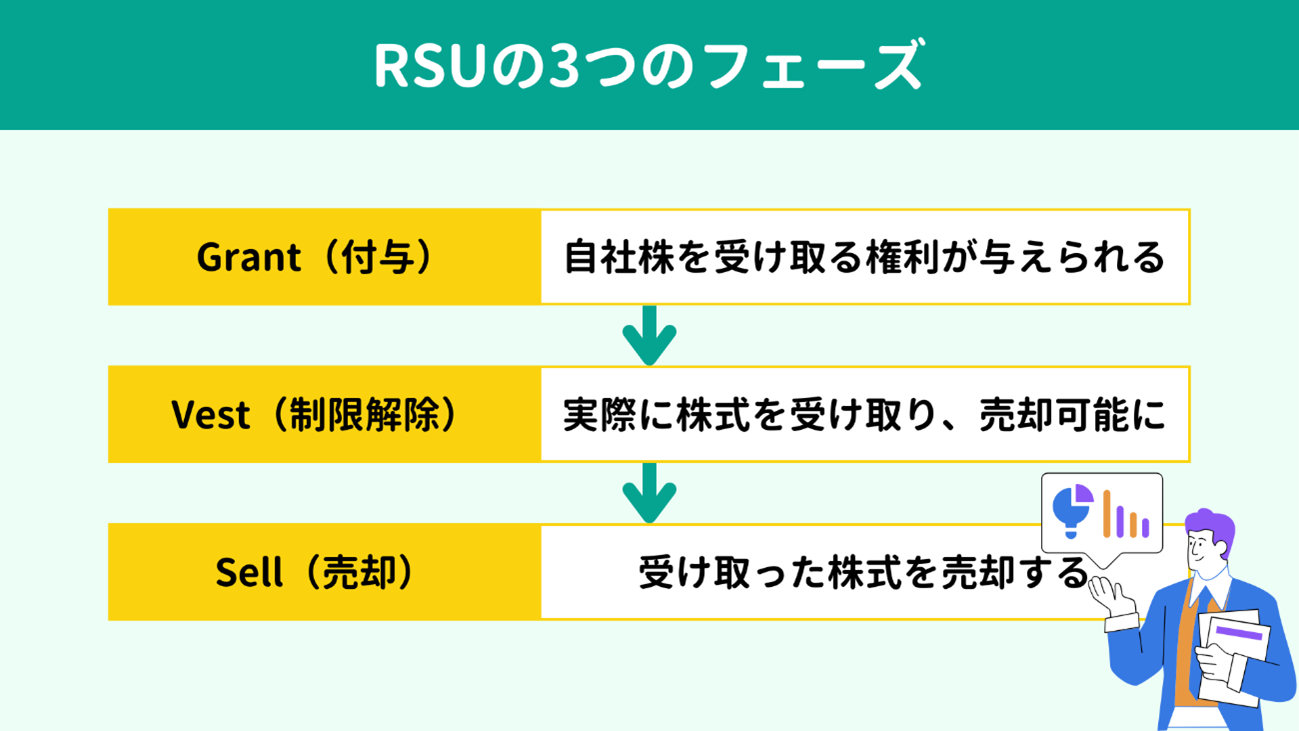

RSUはそのしくみ上、 Grant(付与)、Vest(制限解除)、Sell(売却)の3つのフェーズに分かれます。

正式名称は「Restricted Stock Unit(譲渡制限付株式ユニット)」といいます。

具体的には、自社株を何年かに分けて受け取る「権利」を会社から付与され、退職せず一定の期限を迎えたときに権利が確定し、株式が自分のものになるしくみです。

RSUはそのしくみ上、 Grant(付与)、Vest(制限解除)、Sell(売却)の3つのフェーズに分かれます。

【Grant(付与)】Grantは、 株式を受け取る権利が与えられる段階です。

【Grant(付与)】Grantは、 株式を受け取る権利が与えられる段階です。

たとえば、「会社に5年間在籍したら、一定数の株式を与えます」といった形で、条件つきで権利が与えられます。

このように、Grantでは株式を受け取る「権利」が与えられるだけで、実際の株式が与えられるわけではありません。このため、Grantの段階では従業員には経済的な利益は発生しません。- 【Vest(制限解除)】勤務年数など株式を受け取るための一定の要件を満たし、実際に 株式が自分のものになる段階がVestです。

英語のvestは、「権利を与える」「譲渡する」といった意味です。株式を受け取り、市場での売却が可能となる=譲渡制限が解除される ため、日本語では「制限解除」といいます。あるいは、株式が自分のものになることから「権利確定」と表すこともあります。 - 【Sell(売却)】Sellはその名のとおり、株式を市場で売却する段階です。

GrantとVestは会社がおこないますが、Sellは自分でおこないます。Vestされたからといって必ず売却しなければいけない決まりはなく、売らずに保有しつづけても問題ありません。

Grantでは自社株を受け取る権利が付与されるだけで、経済的利益は生じません。このため税金も発生しません。

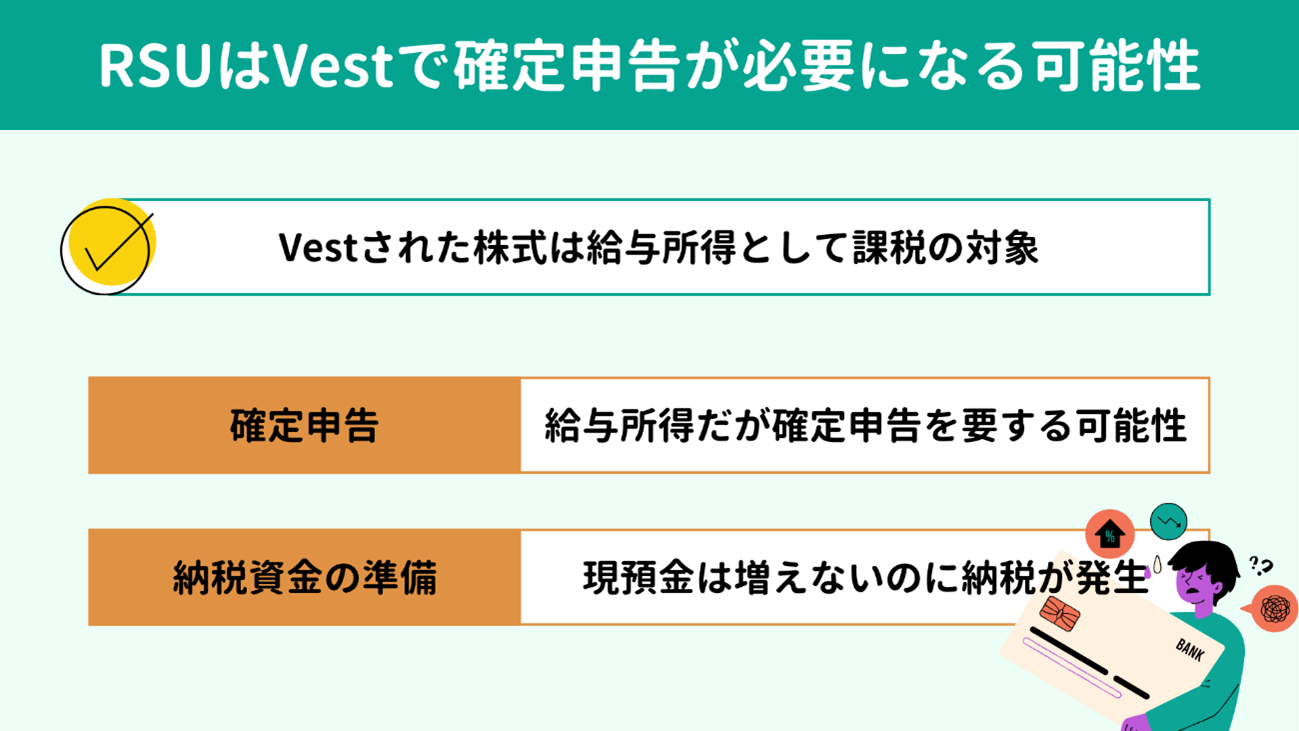

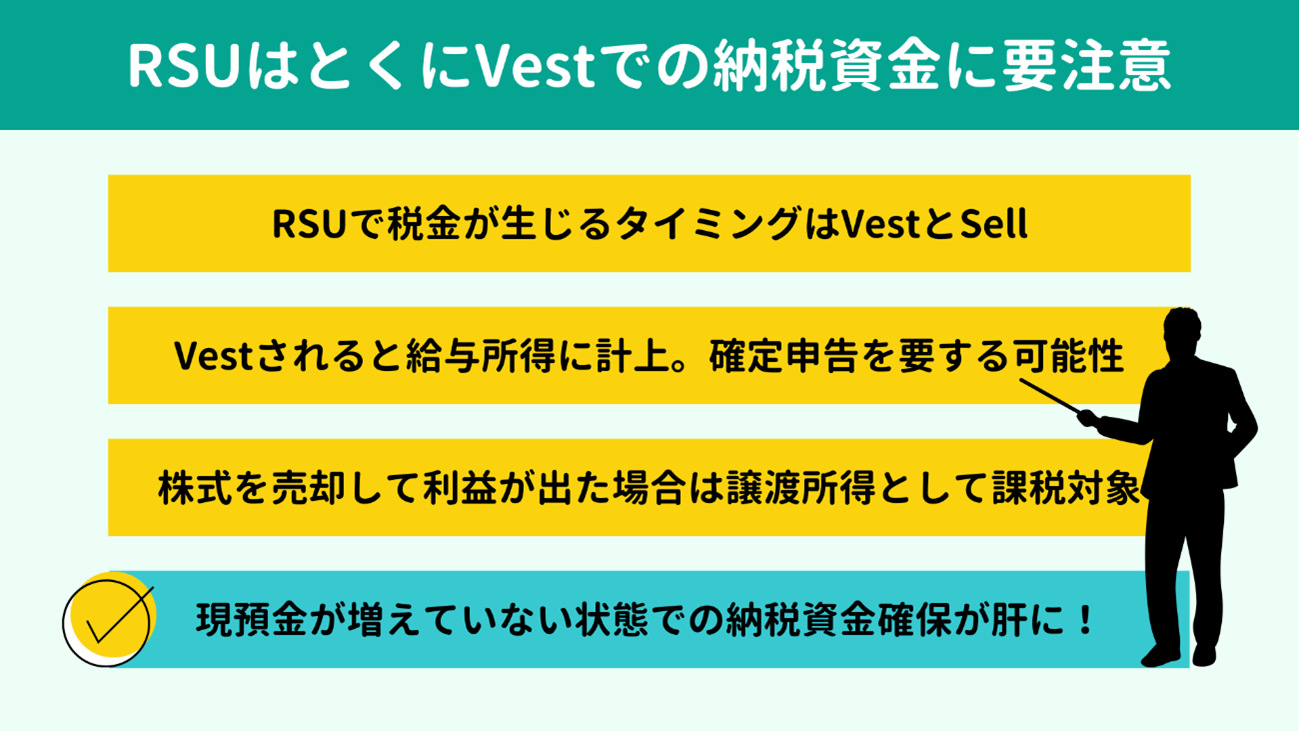

しかし、Vestでの株式の受け取りは経済的な利益とみなされ、 課税の対象となります。受け取った株式に対して源泉徴収されていない場合は確定申告が必要です。

受け取った株式はVestされた日の時価相当額で給与所得として計上されます。

時価相当額の計算方法は以下のとおりです。

しかし、Vestでの株式の受け取りは経済的な利益とみなされ、 課税の対象となります。受け取った株式に対して源泉徴収されていない場合は確定申告が必要です。

受け取った株式はVestされた日の時価相当額で給与所得として計上されます。

時価相当額の計算方法は以下のとおりです。

| 時価相当額 = Vest時点の株価 × 株式数 × 為替レート(TTM) |

例として、株価が100$、付与株数が200株、為替レートが1$=150円だった場合、

受け取った株式の時価相当額は300万円になります。

時価相当額=100$×200株×150円=300万円(1株あたり1万5,000円)

Vestの段階での税金関係には、注意点が2つあります。

まずは先述のとおり、確定申告が必要になる可能性がある点です。

通常の給与は源泉徴収と年末調整で課税関係が終了します。年間の収入が給与のみの会社員であれば、確定申告の経験がない方も多いはずです。

ところが、RSUで受け取った株式は 源泉徴収・年末調整されないものも多くみられます。たとえば外資系企業で自社株が外国株であれば、源泉徴収はされません。この場合は給与収入のみの会社員でも確定申告で税金を申告・納税することになります。

次の注意点は、納税資金です。

Vestによって、たしかに株式という資産が手に入りますが、手元の現預金が増えるわけではありません。それにも関わらず、源泉徴収されない場合は確定申告で所得税を支払うため、納税資金をどこかから捻出しなければなりません。

納税資金の準備は大きな負担となりやすく、Vestされた株式の一部を売却して現預金を確保するケースが多くみられます。

受け取った株式の時価相当額は300万円になります。

時価相当額=100$×200株×150円=300万円(1株あたり1万5,000円)

Vestの段階での税金関係には、注意点が2つあります。

まずは先述のとおり、確定申告が必要になる可能性がある点です。

通常の給与は源泉徴収と年末調整で課税関係が終了します。年間の収入が給与のみの会社員であれば、確定申告の経験がない方も多いはずです。

ところが、RSUで受け取った株式は 源泉徴収・年末調整されないものも多くみられます。たとえば外資系企業で自社株が外国株であれば、源泉徴収はされません。この場合は給与収入のみの会社員でも確定申告で税金を申告・納税することになります。

次の注意点は、納税資金です。

Vestによって、たしかに株式という資産が手に入りますが、手元の現預金が増えるわけではありません。それにも関わらず、源泉徴収されない場合は確定申告で所得税を支払うため、納税資金をどこかから捻出しなければなりません。

納税資金の準備は大きな負担となりやすく、Vestされた株式の一部を売却して現預金を確保するケースが多くみられます。

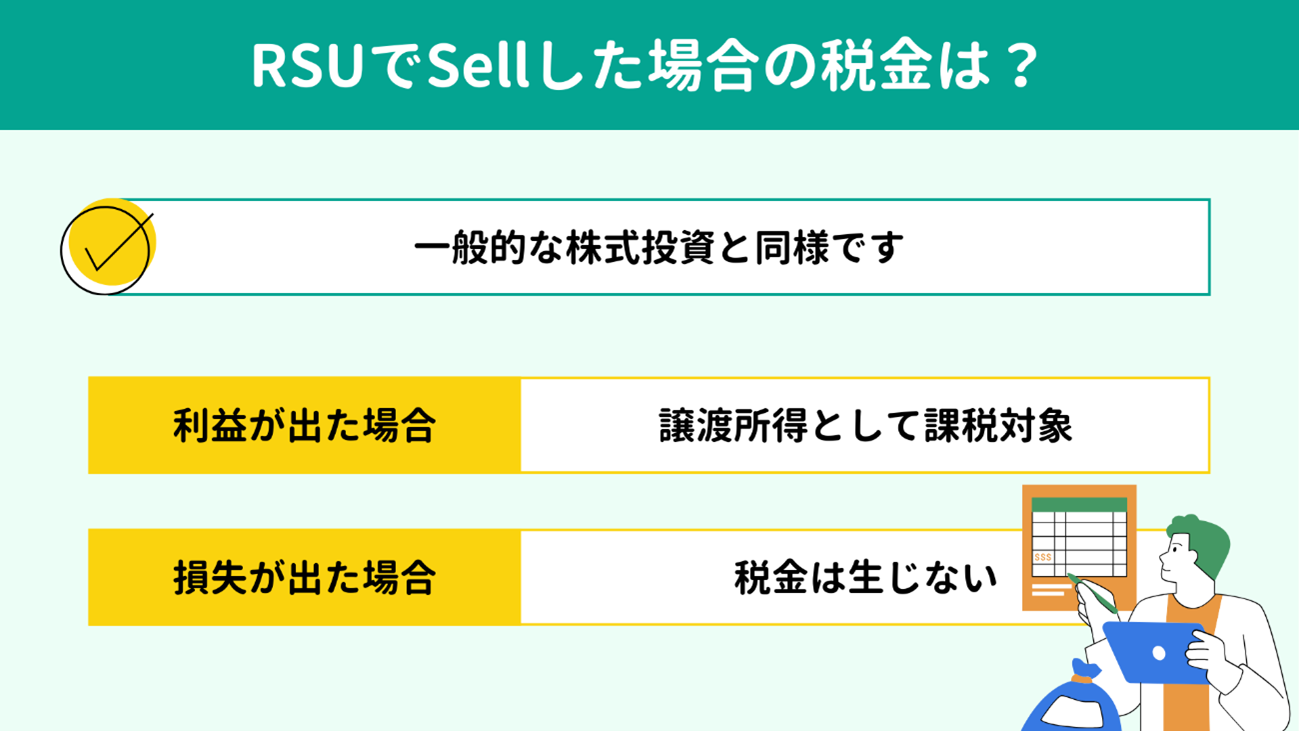

RSUで受け取った株式を売却した場合の課税関係は、

一般的な株式投資と同様です。

売却益が出れば、譲渡所得として課税の対象となります。

譲渡所得は以下のように計算します。

売却益が出れば、譲渡所得として課税の対象となります。

譲渡所得は以下のように計算します。

| 譲渡所得 = 売却金額 − 取得原価 |

先ほどのVestの例でみた株式を、以下の条件で売却したとしましょう。

● 株価:1株120$

● 売却株数:100株(Vestされた200株のうち半分)

● 為替レート:1$=160円

売却金額、取得原価、譲渡所得は以下のように計算されます。

● 売却金額=120$×100株×160円=192万円

● 取得原価=1万5,000円×100株=150万円

● 譲渡所得=192万円−150万円=42万円

譲渡所得に関しては、確定申告が必要かどうかは証券口座の種別によって異なります。また、売却して 損失が出た場合には譲渡所得が発生しませんので、基本的には確定申告は不要です。

【関連記事】

● 株価:1株120$

● 売却株数:100株(Vestされた200株のうち半分)

● 為替レート:1$=160円

売却金額、取得原価、譲渡所得は以下のように計算されます。

● 売却金額=120$×100株×160円=192万円

● 取得原価=1万5,000円×100株=150万円

● 譲渡所得=192万円−150万円=42万円

譲渡所得に関しては、確定申告が必要かどうかは証券口座の種別によって異なります。また、売却して 損失が出た場合には譲渡所得が発生しませんので、基本的には確定申告は不要です。

【関連記事】

Vestによって受け取った株式が所得に計上されると、所得税の負担がより重くなる可能性があります。なぜなら日本の所得税は超過累進課税が採用されており、所得が増えるほど税率も高くなるしくみだからです。

| 課税される所得金額 | 税率 |

| 1,000円から194万9,000円まで | 5% |

| 195万円から329万9,000円まで | 10% |

| 330万円から694万9,000円まで | 20% |

| 695万円から899万9,000円まで | 23% |

| 900万円から1,799万9,000円まで | 33% |

| 1,800万円から3,999万9,000円まで | 40% |

| 4,000万円以上 | 45% |

参考:No.2260 所得税の税率|国税庁

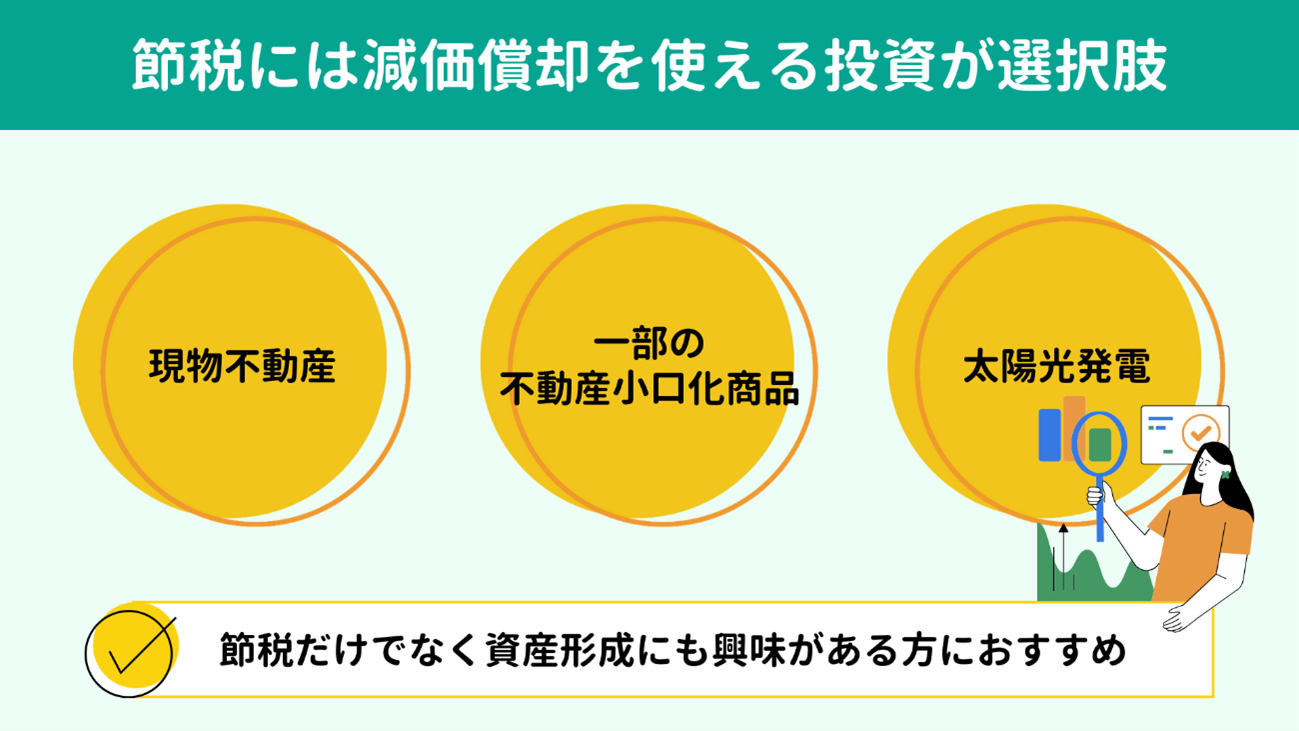

税負担を軽減するには経費で所得を小さくする方法が考えられ、よく検討される選択肢のひとつが、減価償却を使える投資です。

減価償却とは、建物や設備などの固定資産を取得した際に、経年劣化による価値の目減り分を経費として計上する処理です。要するに減価償却費は 帳簿上の経費であり、実際の現金支出をともなわずに所得の圧縮効果を得られます。

この減価償却を活用できる投資の代表例は以下のとおりです。

● 実物不動産投資(戸建て・一棟投資、ワンルームマンション投資)

● 一部の不動産小口化商品

● 太陽光発電投資 など

ただし、これらはいずれも投資であるため、当然リスクもともないます。しくみや制度をよく理解し、物件選びや出口戦略を真剣に考えて運用する必要があります。

節税だけを目的に取り組むには負担が大きいため、資産形成にも興味がある方におすすめです。

【関連記事】

税負担を軽減するには経費で所得を小さくする方法が考えられ、よく検討される選択肢のひとつが、減価償却を使える投資です。

減価償却とは、建物や設備などの固定資産を取得した際に、経年劣化による価値の目減り分を経費として計上する処理です。要するに減価償却費は 帳簿上の経費であり、実際の現金支出をともなわずに所得の圧縮効果を得られます。

この減価償却を活用できる投資の代表例は以下のとおりです。

● 実物不動産投資(戸建て・一棟投資、ワンルームマンション投資)

● 一部の不動産小口化商品

● 太陽光発電投資 など

ただし、これらはいずれも投資であるため、当然リスクもともないます。しくみや制度をよく理解し、物件選びや出口戦略を真剣に考えて運用する必要があります。

節税だけを目的に取り組むには負担が大きいため、資産形成にも興味がある方におすすめです。

【関連記事】

最後に、本記事の要点を簡単にまとめておきます。

|

RSUで受け取る株式は課税の対象です。外資系企業の外国株をはじめ源泉徴収されない場合は確定申告を要します。現預金が増えていないにも関わらず納税が発生するため、資金の確保で結局株式を売らざるを得ないケースもよくみられます。

最近は、当所にもRSU関連のお悩みがよく寄せられるようになりました。

売却戦略や納税資金の準備についてお困りの方は、ぜひ一度ご相談ください。

下のバナーまたはこちらのお問い合わせフォームから、お問い合わせいただけます。

関連記事:

最近は、当所にもRSU関連のお悩みがよく寄せられるようになりました。

売却戦略や納税資金の準備についてお困りの方は、ぜひ一度ご相談ください。

下のバナーまたはこちらのお問い合わせフォームから、お問い合わせいただけます。

関連記事:

\YouTubeチャンネル運用中/

本記事に関連する動画はこちら!

本記事に関連する動画はこちら!