お金を使うのが怖い・お金を使うと落ち込む人にFPがふたつ助言します

2025年6月6日

執筆者:土屋 ごう

執筆者:土屋 ごう

将来への不安が大きく、お金を使うのが怖い。

以前から欲しかったもの、必要なものを買ったはずなのに、「またお金を使ってしまった」と落ち込む。

出費に対して不安や後悔を感じる方は意外と多いものです。

たしかに将来への備えは必要ですが、今現在の楽しみや思い出づくりを何でもかんでも我慢しなければいけないわけではありません。お金を使って得られる幸せもたくさんあると、わたしは考えています。

そこで本記事では、「お金を使うのが怖い」「お金を使うと落ち込んでしまう」方に向けて、FPの視点からふたつの具体的な助言をお届けします。

以前から欲しかったもの、必要なものを買ったはずなのに、「またお金を使ってしまった」と落ち込む。

出費に対して不安や後悔を感じる方は意外と多いものです。

たしかに将来への備えは必要ですが、今現在の楽しみや思い出づくりを何でもかんでも我慢しなければいけないわけではありません。お金を使って得られる幸せもたくさんあると、わたしは考えています。

そこで本記事では、「お金を使うのが怖い」「お金を使うと落ち込んでしまう」方に向けて、FPの視点からふたつの具体的な助言をお届けします。

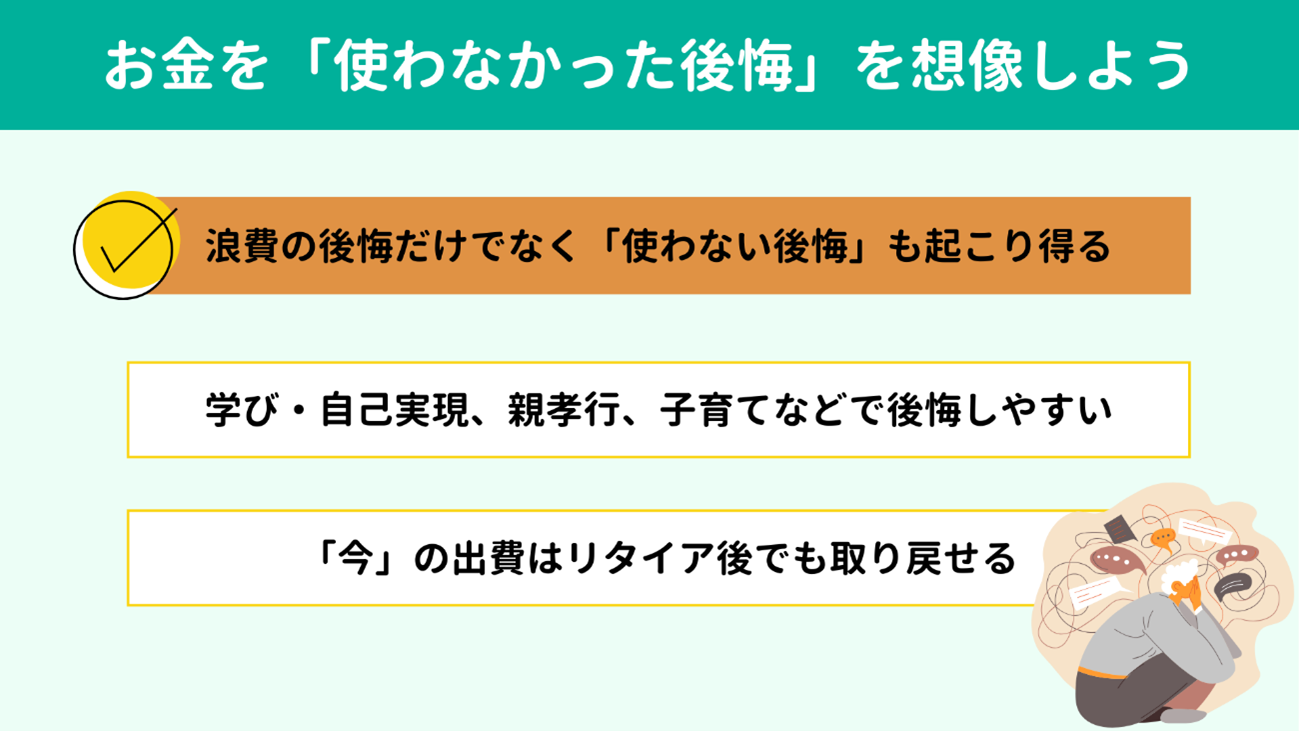

ひとつ目の助言は、お金を使う不安や後悔ではなく、「使わなかった後悔」を想像してみることです。

FPとしておすすめする考え方を紹介していきますので、気楽に読んでみてください。

FPとしておすすめする考え方を紹介していきますので、気楽に読んでみてください。

出費への恐怖感や後悔は、幼少期の経験や、将来への漠然とした不安が原因かもしれません。

幼いころに「そんなものにお金を使ってはダメ」と、お金の使い方をよく否定されてきた方は、大人になってもお金を使うことに罪悪感を持ちやすい傾向があります。

前々から欲しかったもの、必要なものを買ったとしても、「またムダ遣いしてしまった」と感じてしまいます。

また、将来に対する漠然とした不安も要因のひとつです。教育費、住宅費、老後の生活費、介護費用、緊急時の備えなど、たしかに人生には多くのお金が必要です。しかし、実際にいくら必要なのか知らないまま「とにかく今から貯めないと間に合わない!」と強く思うほど、出費が怖くなってしまいます。

わたしは心理学の専門家ではないのでメンタル面の説明はこの程度に留めますが、過去の経験や将来への不安が「出費=悪」「残高が減る=怖い」といった感覚を生み出す要因と考えられます。

幼いころに「そんなものにお金を使ってはダメ」と、お金の使い方をよく否定されてきた方は、大人になってもお金を使うことに罪悪感を持ちやすい傾向があります。

前々から欲しかったもの、必要なものを買ったとしても、「またムダ遣いしてしまった」と感じてしまいます。

また、将来に対する漠然とした不安も要因のひとつです。教育費、住宅費、老後の生活費、介護費用、緊急時の備えなど、たしかに人生には多くのお金が必要です。しかし、実際にいくら必要なのか知らないまま「とにかく今から貯めないと間に合わない!」と強く思うほど、出費が怖くなってしまいます。

わたしは心理学の専門家ではないのでメンタル面の説明はこの程度に留めますが、過去の経験や将来への不安が「出費=悪」「残高が減る=怖い」といった感覚を生み出す要因と考えられます。

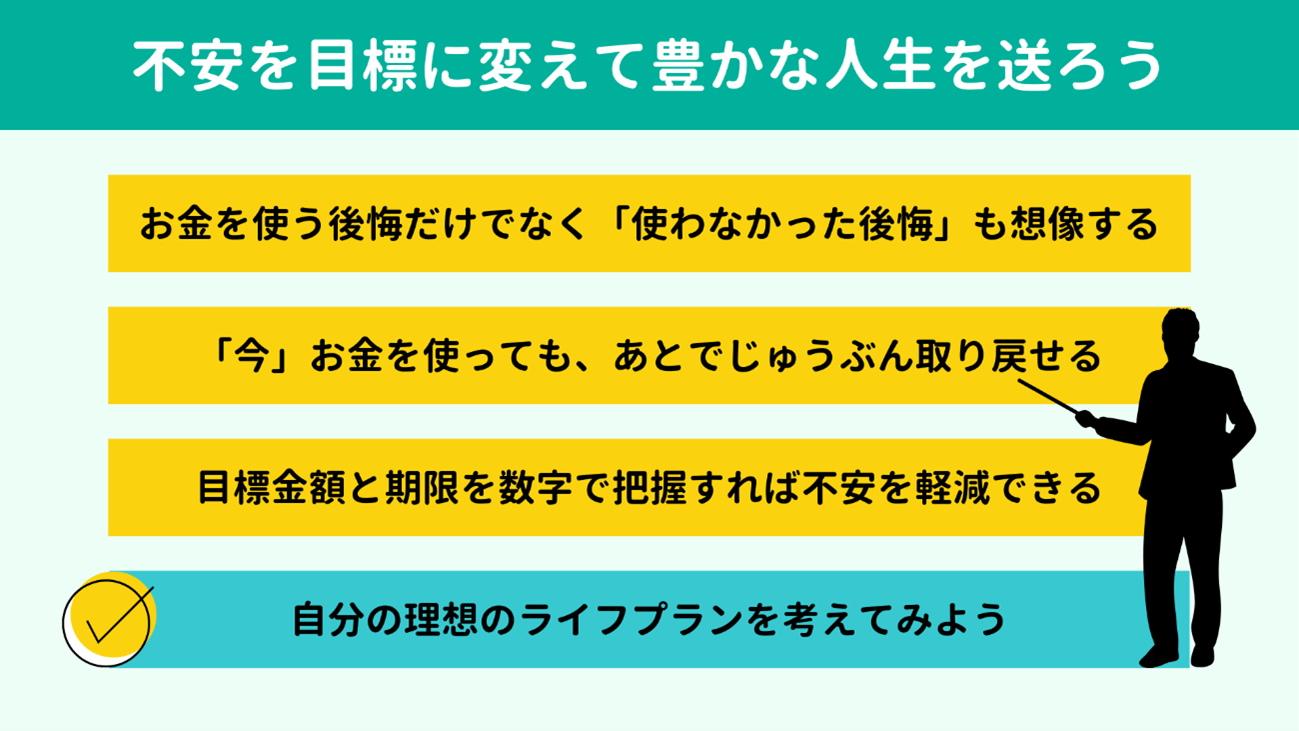

もちろん、よく考えてお金を使うこと、節約は大切です。ただ、出費に対する不安や後悔が大きいのなら、「お金を使わなかったことを後悔するケースもあり得る」と、知っておいてほしいと思います。

参考までに、高齢者に聞いた「若いころにもっと○○しておけばよかった」という後悔の声をいくつかみてみましょう。

● もっといろいろなことを学べばよかった

● 海外旅行などやりたいことがあったのに、挑戦しなかった

● あまり親孝行できなかった

● 子どもにもっと向き合うべきだった

このように、学び・自己充実や親孝行、子育てに関するものが目を引きます。

年齢を重ねてからでも実現できるものもありますが、今のうち、元気なうちにしかできないこともあるでしょう。貯金に励むあまり家族との思い出づくりや自分のためにお金を使わず、年齢を重ねてから本当に後悔しないかどうか、自分自身に尋ねてみてください。

参考までに、高齢者に聞いた「若いころにもっと○○しておけばよかった」という後悔の声をいくつかみてみましょう。

● もっといろいろなことを学べばよかった

● 海外旅行などやりたいことがあったのに、挑戦しなかった

● あまり親孝行できなかった

● 子どもにもっと向き合うべきだった

このように、学び・自己充実や親孝行、子育てに関するものが目を引きます。

年齢を重ねてからでも実現できるものもありますが、今のうち、元気なうちにしかできないこともあるでしょう。貯金に励むあまり家族との思い出づくりや自分のためにお金を使わず、年齢を重ねてから本当に後悔しないかどうか、自分自身に尋ねてみてください。

もし「今年100万円使ったとしても、リタイア後に取り戻せますよ」と言われたら、気が楽になりませんか?

定年で退職したとしても健康であればまだまだ働き続けられますし、毎月10万円程度の収入ならじゅうぶん現実的な数字です。毎月10万円の収入で1年間働けば、今年使った100万円も取り戻せますよね。

ですから、今よほど生活がギリギリでないのなら、楽しみなことにお金を使っても問題ありません。むしろ楽しみによって生活にメリハリと彩りが生まれ、仕事へのモチベーションも高まるかもしれません。

人生は何が起こるかわかりませんから、さまざまな経験が思ってもみなかった将来につながる可能性だってあります。

リタイアしたらおしまいではなく、まだ収入を得られるという考えも持っておきましょう。

定年で退職したとしても健康であればまだまだ働き続けられますし、毎月10万円程度の収入ならじゅうぶん現実的な数字です。毎月10万円の収入で1年間働けば、今年使った100万円も取り戻せますよね。

ですから、今よほど生活がギリギリでないのなら、楽しみなことにお金を使っても問題ありません。むしろ楽しみによって生活にメリハリと彩りが生まれ、仕事へのモチベーションも高まるかもしれません。

人生は何が起こるかわかりませんから、さまざまな経験が思ってもみなかった将来につながる可能性だってあります。

リタイアしたらおしまいではなく、まだ収入を得られるという考えも持っておきましょう。

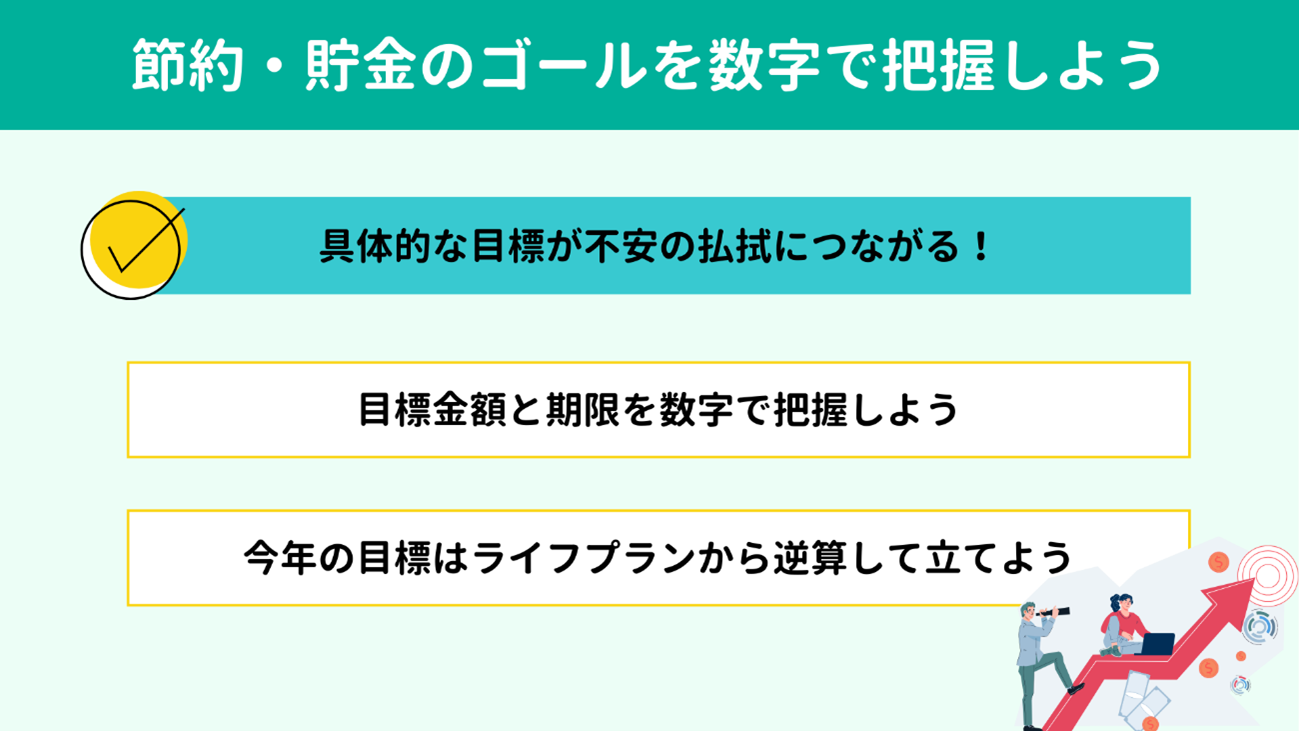

ふたつ目の助言は、貯金のゴールを具体的な数字で把握することです。

出費に対する恐怖感や後悔が、将来への漠然とした不安に起因する場合に効果的な方法です。「漠然とした不安」を「目に見える具体的な目標」に変えていきましょう。

出費に対する恐怖感や後悔が、将来への漠然とした不安に起因する場合に効果的な方法です。「漠然とした不安」を「目に見える具体的な目標」に変えていきましょう。

今がんばって貯蓄に励んでいるあなたは、いつまでにいくら貯めればよいのか、ゴールを具体的な数字で把握できていますか?「老後や教育費が不安」と言いつつ、必要な金額があいまいな方が意外と多くみられます。

不安の原因はわからないこと・見えないことです。ゴールを明確にすれば、逆算して今年の目標も定まります。今年の目標が定まれば、今年使えるお金もリアルな数字でみえてきます。

闇雲に貯金に励んでいる人は、もしかしたらもっとお金を使っても問題ないかもしれません。

目標額と期日を設定し、見えない不安を目に見える目標に変えてしまいましょう。

不安の原因はわからないこと・見えないことです。ゴールを明確にすれば、逆算して今年の目標も定まります。今年の目標が定まれば、今年使えるお金もリアルな数字でみえてきます。

闇雲に貯金に励んでいる人は、もしかしたらもっとお金を使っても問題ないかもしれません。

目標額と期日を設定し、見えない不安を目に見える目標に変えてしまいましょう。

では、適切な目標はどのように設定すればよいのでしょう。

ポイントはたったひとつ、ライフプランからの逆算です。

さらに、ライフプランのなかでも項目を最低限に絞ると、教育資金と老後資金のふたつです。

手始めに、老後資金よりも先に必要になる教育資金について解説します。教育資金は中学校が公立か私立かどうかで考え方が異なります。それぞれみていきましょう。

ポイントはたったひとつ、ライフプランからの逆算です。

さらに、ライフプランのなかでも項目を最低限に絞ると、教育資金と老後資金のふたつです。

手始めに、老後資金よりも先に必要になる教育資金について解説します。教育資金は中学校が公立か私立かどうかで考え方が異なります。それぞれみていきましょう。

公立の中学校に通う場合

公立中学校に通うなら、高校3年生までに250万円~500万円を準備できれば問題ありません。中学校が公立の場合、教育費がもっともかかる時期は大学の4年間です。

250万円は公立大学のほぼ4年分の学費で、500万円は私立大学の理系(医歯系除く)の学費4年分をほとんどカバーできる金額です。

大学進学まで10年以上あるなら、預貯金ではなく積立投資での運用で準備しましょう。(10年未満の場合は預貯金をおすすめします。)

ここでは、運用利回りを年率5%として、毎月の積立額を貯める期間別に表にまとめてみました。年率5%は、積立投資で一般的な全世界株式型の投資信託で期待できる水準を根拠としています。

250万円は公立大学のほぼ4年分の学費で、500万円は私立大学の理系(医歯系除く)の学費4年分をほとんどカバーできる金額です。

大学進学まで10年以上あるなら、預貯金ではなく積立投資での運用で準備しましょう。(10年未満の場合は預貯金をおすすめします。)

ここでは、運用利回りを年率5%として、毎月の積立額を貯める期間別に表にまとめてみました。年率5%は、積立投資で一般的な全世界株式型の投資信託で期待できる水準を根拠としています。

| 必要な積立額 | 250万円 | 500万円 |

| 10年間(小2~積み立て) | 16,100円 | 32,200円 |

| 15年間(3歳~積み立て) | 9,354円 | 18,707円 |

| 18年間(0歳~積み立て) | 7,160円 | 14,319円 |

15年以上の期間で250万円を用意するなら、月々10,000円以下の積み立てですみます。

また500万円を10年の期間で、預貯金で貯めようと思うと月々41,667円の積み立てが必要となり、積立運用との差は10,000円を超えます。10,000円となると、家計の負担も違いますよね。

もう少し控えめな利回りで見積もりたい、違う金額でシミュレーションしたい方は、以下の金融庁のサイトを使ってみてください。

つみたてシミュレーター|金融庁

あわせて、教育資金の準備については以下の記事でよりくわしく解説しています。

【関連記事】

また500万円を10年の期間で、預貯金で貯めようと思うと月々41,667円の積み立てが必要となり、積立運用との差は10,000円を超えます。10,000円となると、家計の負担も違いますよね。

もう少し控えめな利回りで見積もりたい、違う金額でシミュレーションしたい方は、以下の金融庁のサイトを使ってみてください。

つみたてシミュレーター|金融庁

あわせて、教育資金の準備については以下の記事でよりくわしく解説しています。

【関連記事】

私立の中学校に通う場合

中学受験を予定しているなら、できれば小学校5年生(11歳)までに大学進学費用の500万円を貯めておけると理想です。

なぜなら小学校高学年から中学受験のための塾通いが始まり、その後も教育費がかさみ続けるため、大学進学費用を積み立てる余裕がなくなりやすいからです。

先ほどのシミュレーションにて、年率5%の利回りで10年間運用して500万円を準備するには月々32,200円の積み立てが必要だとお伝えしました。

ここでは期間は10年間のまま、運用利回りを変えてシミュレーションした結果を下表にまとめてみます。

なぜなら小学校高学年から中学受験のための塾通いが始まり、その後も教育費がかさみ続けるため、大学進学費用を積み立てる余裕がなくなりやすいからです。

先ほどのシミュレーションにて、年率5%の利回りで10年間運用して500万円を準備するには月々32,200円の積み立てが必要だとお伝えしました。

ここでは期間は10年間のまま、運用利回りを変えてシミュレーションした結果を下表にまとめてみます。

| 年率運用利回り | 必要な積立額 |

| 3% | 35,781円 |

| 4% | 33,956円 |

| 5% | 32,200円 |

| 6% | 30,511円 |

| 7% | 28,888円 |

全世界株式型の投資信託は、運用利回りが7%を超える年もあります。相場がよい10年間であれば、月々30,000円程度の積み立てでも500万円に到達できるかもしれません。

とはいえ、投資のリターンは不確実です。5%でも不安な方は、3%または4%と、控えめに見積もっておくと安心です。

私立中学に通う場合の教育費の考え方については、動画つきの以下の記事でよりくわしく解説していますのでぜひ参考にしてください。

【関連記事】

とはいえ、投資のリターンは不確実です。5%でも不安な方は、3%または4%と、控えめに見積もっておくと安心です。

私立中学に通う場合の教育費の考え方については、動画つきの以下の記事でよりくわしく解説していますのでぜひ参考にしてください。

【関連記事】

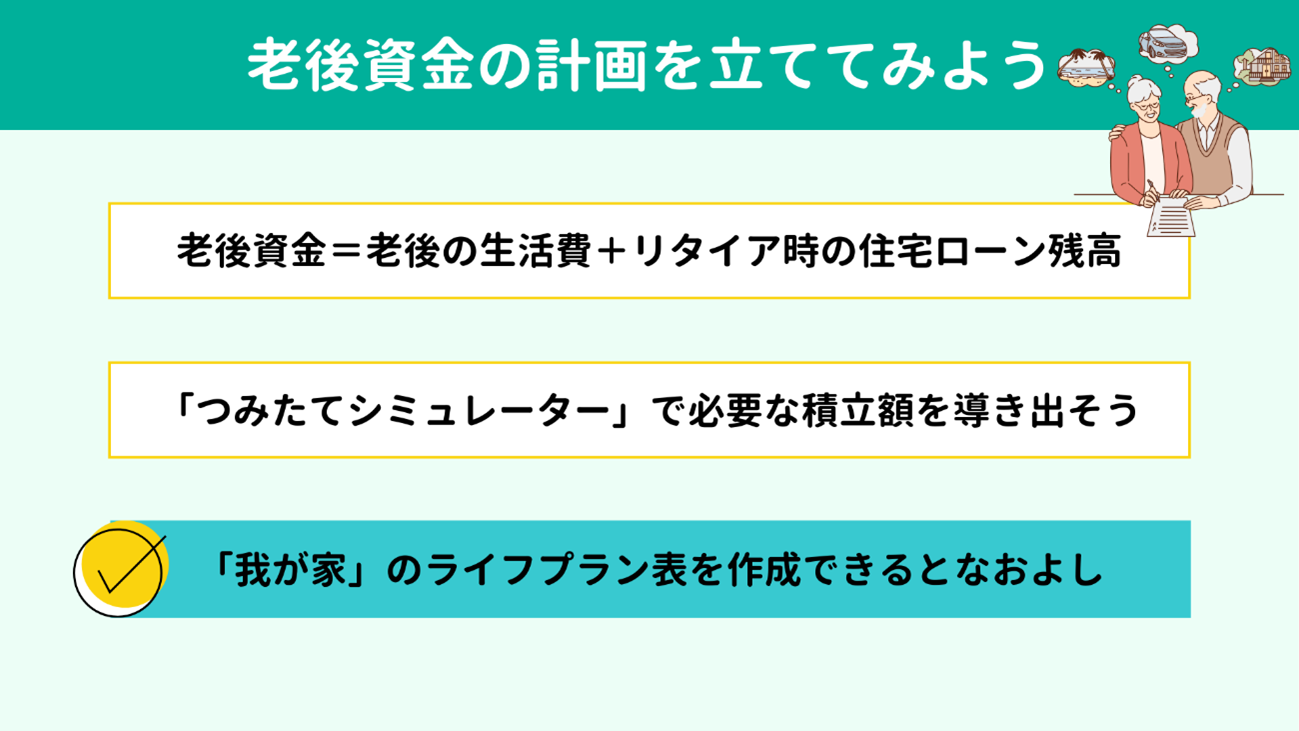

さて、本章では教育費よりもっと先に必要になる老後資金について、計画の立て方とポイントを紹介します。

老後に必要な資金として、まず生活費が挙げられます。

次に、仕事を完全にリタイアするときに住宅ローンの返済がまだ残っている方は、住宅ローンの残債も考慮すべきです。

なお「仕事を完全にリタイアするとき」とは、定年とは限りません。70歳まで働く予定の方は70歳になります。

厳密にいえば人それぞれ必要な資金は異なりますが、ここでは「老後2,000万円が不足する」といわれることから、生活費は2,000万円としましょう。

さらに、リタイア時に住宅ローンがまだ1,000万円残っているとすると、老後資金として準備が必要な金額は3,000万円になります。

もし今40歳の方が、65歳までの25年間かけて、年率5%の運用で3,000万円の老後資金を準備するなら、毎月必要な積立額は50,378円です。

70歳まで30年とするなら、36,047円です。

参考までに、期間と金額を変えてシミュレーションしてみた結果を下表にまとめます。

次に、仕事を完全にリタイアするときに住宅ローンの返済がまだ残っている方は、住宅ローンの残債も考慮すべきです。

なお「仕事を完全にリタイアするとき」とは、定年とは限りません。70歳まで働く予定の方は70歳になります。

厳密にいえば人それぞれ必要な資金は異なりますが、ここでは「老後2,000万円が不足する」といわれることから、生活費は2,000万円としましょう。

さらに、リタイア時に住宅ローンがまだ1,000万円残っているとすると、老後資金として準備が必要な金額は3,000万円になります。

もし今40歳の方が、65歳までの25年間かけて、年率5%の運用で3,000万円の老後資金を準備するなら、毎月必要な積立額は50,378円です。

70歳まで30年とするなら、36,047円です。

参考までに、期間と金額を変えてシミュレーションしてみた結果を下表にまとめます。

| 2,000万円 | 3,000万円 | 4,000万円 | |

| 20年 | 48,658円 | 72,987円 | 97,316円 |

| 25年 | 33,585円 | 50,378円 | 67,170円 |

| 30年 | 24,031円 | 36,047円 | 48,062円 |

| 35年 | 17,605円 | 26,407円 | 35,209円 |

ご覧のとおり、積み立てを早く始めるほど少ない積立額で効率的に老後資金をつくっていけます。余裕のある時期、ない時期の波があるので、実際にはこの表どおりに進まないかもしれません。しかしひとまず大雑把でも目標を定めて積み立てを始めれば、将来に対する不安も軽減できるでしょう。

老後の生活費の詳細が気になる方は、以下の記事もあわせてご覧ください。

【関連記事】

老後の生活費の詳細が気になる方は、以下の記事もあわせてご覧ください。

【関連記事】

先ほど立てた目標は老後の生活費と住宅ローンの残高のみを考慮した大まかなものです。より綿密に、ご自身にフィットした目標を立てるためには、以下のような要素も考慮すべきです。

● リタイアの時期

● もらえる年金・退職金の額

● 老後の生活水準

● 老後の住まい(地域、物件、有料老人ホームへの入居予定など)

● 医療や介護への備え

将来のことですので、なかなか想像がつきにくいかもしれません。しかし世間一般の平均ではなく 「我が家」のライフプランを立てていくと、目標と目標への道筋がより自分にフィットしたものとなり、安心感につながります。

もし取り組めるなら、収入・支出・ライフイベントから資産の状況を時系列で整理したライフプラン表の作成をおすすめします。

【関連記事】

● リタイアの時期

● もらえる年金・退職金の額

● 老後の生活水準

● 老後の住まい(地域、物件、有料老人ホームへの入居予定など)

● 医療や介護への備え

将来のことですので、なかなか想像がつきにくいかもしれません。しかし世間一般の平均ではなく 「我が家」のライフプランを立てていくと、目標と目標への道筋がより自分にフィットしたものとなり、安心感につながります。

もし取り組めるなら、収入・支出・ライフイベントから資産の状況を時系列で整理したライフプラン表の作成をおすすめします。

【関連記事】

先ほど「必要な時期が10年以上先のお金なら、積立運用で準備しよう」とお伝えしました。この点について、もう少しくわしく解説していきます。

例として、老後資金の3,000万円を、25年間かけて預貯金だけで貯めようとすると、年間120万円、毎月10万円の積み立てが必要です。

年率5%の積立運用なら月々約50,000円の積み立てですみますから、負担は半分になります。この差は大きいといえるでしょう。

さらに、老後は資産を取り崩していきますが、このときも残高を運用し続けていれば、資産の減り方も預貯金より緩やかになります。

「そうはいっても、投資はリスクがある。資産が減ってしまっては困る」と思うかもしれません。

ところが、統計的には運用を10年以上続ければマイナスになる確率はかなり低く、20年、30年と期間が長くなるほどその確率は0に近づいていきます。

たとえば年率5%の利回りで運用するケースをランダムに1万回シミュレーションした結果、「相場環境が悪い時期でも10年間運用を続ければ元本を大きく下回ることはなく、20年以上になれば元本を上回る」とのデータも出ています(※)。

時間を味方につければ運用は怖いものではなく、数千万円の資産を現実的な負担(積立額)でつくれる有効な方法です。

※参考:新NISA、3000万円の道 老後資金を築く世代別最適解 - 日本経済新聞

年率5%の積立運用なら月々約50,000円の積み立てですみますから、負担は半分になります。この差は大きいといえるでしょう。

さらに、老後は資産を取り崩していきますが、このときも残高を運用し続けていれば、資産の減り方も預貯金より緩やかになります。

「そうはいっても、投資はリスクがある。資産が減ってしまっては困る」と思うかもしれません。

ところが、統計的には運用を10年以上続ければマイナスになる確率はかなり低く、20年、30年と期間が長くなるほどその確率は0に近づいていきます。

たとえば年率5%の利回りで運用するケースをランダムに1万回シミュレーションした結果、「相場環境が悪い時期でも10年間運用を続ければ元本を大きく下回ることはなく、20年以上になれば元本を上回る」とのデータも出ています(※)。

時間を味方につければ運用は怖いものではなく、数千万円の資産を現実的な負担(積立額)でつくれる有効な方法です。

※参考:新NISA、3000万円の道 老後資金を築く世代別最適解 - 日本経済新聞

こうした長期間の積立投資に最適な制度が、今話題のNISAです。

NISAの特徴を簡単に説明すると、以下のとおりです。

● リスクを抑えられる長期・積立・分散投資に税金面の優遇を受けながら取り組める

● 1人1口座まで開設できる

● ひとつの口座に「つみたて投資枠」と「成長投資枠」が設定されている

・ つみたて投資枠は積立投資専用、成長投資枠は一括投資も積立投資も可能

・ つみたて投資枠と成長投資枠を併用すれば毎月30万円(年間360万円)の積立が可能(ただし合計3,600万円が上限)

・ つみたて投資枠の対象商品は購入手数料なし、運用手数料も低水準な投資信託に限定されている

積立投資でわたしがおすすめする商品は、全世界株式型の投資信託です。「オルカン」に代表される、世界中の株式で運用するものです。

なぜ全世界株式型がよいのか、くわしい理由はここでは割愛しますが、簡単にいうと世界の人口は今後も増えると予測されており、人口増加によって、GDPつまり世界経済も成長すると考えられるためです。

【関連記事】

NISAの特徴を簡単に説明すると、以下のとおりです。

● リスクを抑えられる長期・積立・分散投資に税金面の優遇を受けながら取り組める

● 1人1口座まで開設できる

● ひとつの口座に「つみたて投資枠」と「成長投資枠」が設定されている

・ つみたて投資枠は積立投資専用、成長投資枠は一括投資も積立投資も可能

・ つみたて投資枠と成長投資枠を併用すれば毎月30万円(年間360万円)の積立が可能(ただし合計3,600万円が上限)

・ つみたて投資枠の対象商品は購入手数料なし、運用手数料も低水準な投資信託に限定されている

積立投資でわたしがおすすめする商品は、全世界株式型の投資信託です。「オルカン」に代表される、世界中の株式で運用するものです。

なぜ全世界株式型がよいのか、くわしい理由はここでは割愛しますが、簡単にいうと世界の人口は今後も増えると予測されており、人口増加によって、GDPつまり世界経済も成長すると考えられるためです。

【関連記事】

まとめると、10年以上先の将来のためにお金を貯めていくのなら、NISAを使って全世界株式型の投資信託で積立投資に取り組んでいきましょう。

最後に、本記事の要点を以下に簡単にまとめておきます。

|

将来への備えは大切ですが、「今」を我慢しすぎるのも考えものです。

我慢や節約によってたしかにお金は貯まるかもしれませんが、自己実現や大切な思い出づくりの機会を失い、後悔の多い人生になってしまうかもしれません。

また、不安の原因として目標のあいまいさが考えられます。ライフプランを立てていつまでにいくら必要なのかを数字で把握できれば、今月の目標にまで落とし込め、不安を目標に変えられるでしょう。

FPはライフプランニングのプロであり、みなさんのお金の不安を無理なく解消することが重要な役割のひとつです。

お金に対する不安が大きい方こそ、一度プロの手による「あなたオリジナルのライフプラン表」の作成がおすすめです。

あなたのお金の不安、一緒に解決しましょう!

ご興味のある方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。いきなり問い合わせはハードルが高いと感じる方は、まずLINEに登録してみませんか。

LINE登録はこちらから!

我慢や節約によってたしかにお金は貯まるかもしれませんが、自己実現や大切な思い出づくりの機会を失い、後悔の多い人生になってしまうかもしれません。

また、不安の原因として目標のあいまいさが考えられます。ライフプランを立てていつまでにいくら必要なのかを数字で把握できれば、今月の目標にまで落とし込め、不安を目標に変えられるでしょう。

FPはライフプランニングのプロであり、みなさんのお金の不安を無理なく解消することが重要な役割のひとつです。

お金に対する不安が大きい方こそ、一度プロの手による「あなたオリジナルのライフプラン表」の作成がおすすめです。

あなたのお金の不安、一緒に解決しましょう!

ご興味のある方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。いきなり問い合わせはハードルが高いと感じる方は、まずLINEに登録してみませんか。

LINE登録はこちらから!