プライベートバンクは意味がない?いくらからならメリットがある?FPが解説します

2026年4月10日

執筆者:土屋 ごう

執筆者:土屋 ごう

プライベートバンクは、一般的には金融資産1億円超の方を対象とする金融サービスです。金融機関からの案内やご友人からのお話で利用を検討される方が多いようで、当所にもそうした方々からプライベートバンクを利用したほうがよいか相談が寄せられます。

結論からいえば、私の考えとしては、プライベートバンクの利用は積極的にはおすすめしていません。ですから、当所にお越しになった方で申し込みに踏み切る方はほとんどいらっしゃいません。

本記事では、プライベートバンクのサービス内容を簡単に整理し、私があまりおすすめしない理由と、今あらためて押さえておきたい投資の王道を分かりやすく解説します。

結論からいえば、私の考えとしては、プライベートバンクの利用は積極的にはおすすめしていません。ですから、当所にお越しになった方で申し込みに踏み切る方はほとんどいらっしゃいません。

本記事では、プライベートバンクのサービス内容を簡単に整理し、私があまりおすすめしない理由と、今あらためて押さえておきたい投資の王道を分かりやすく解説します。

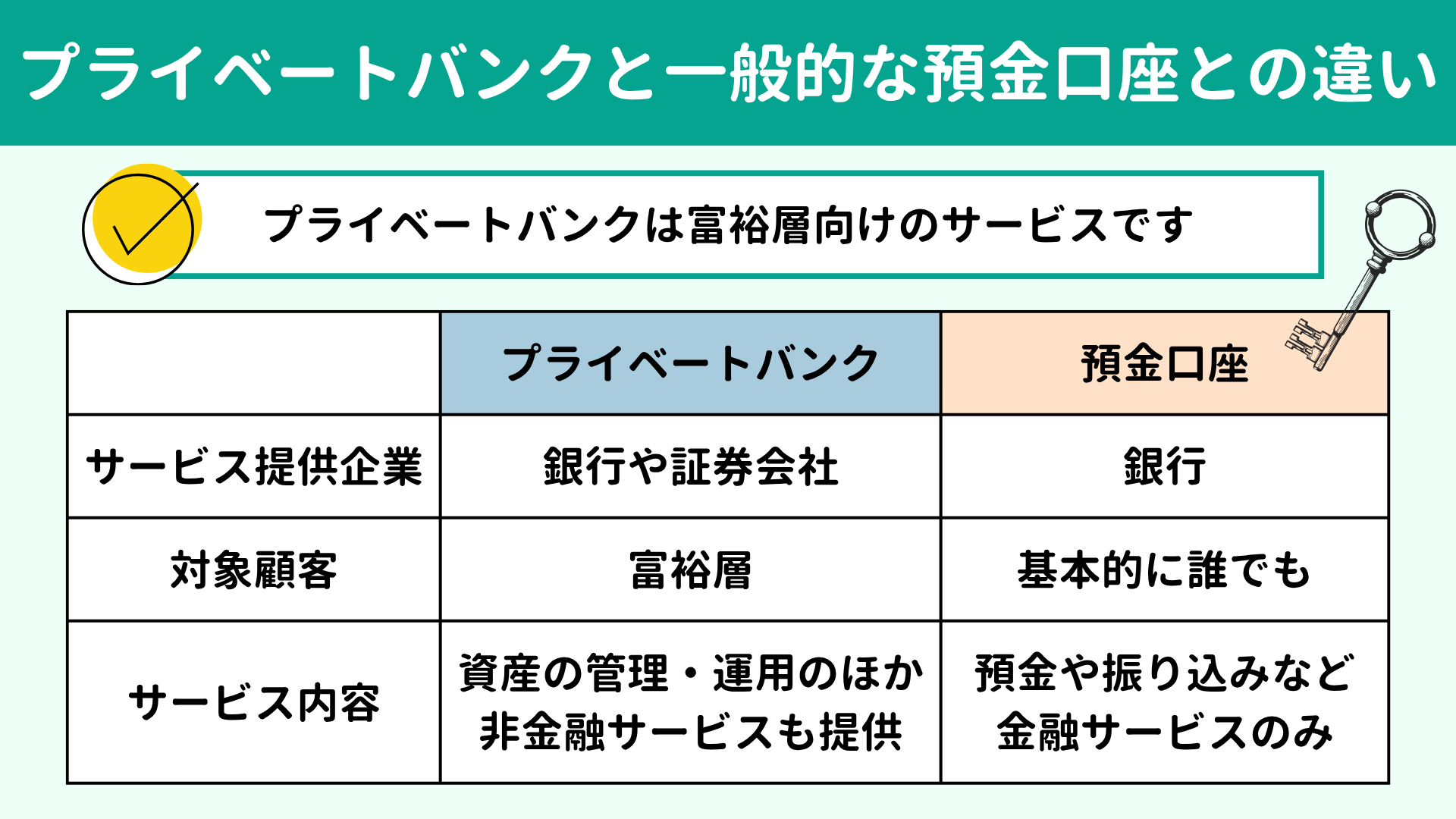

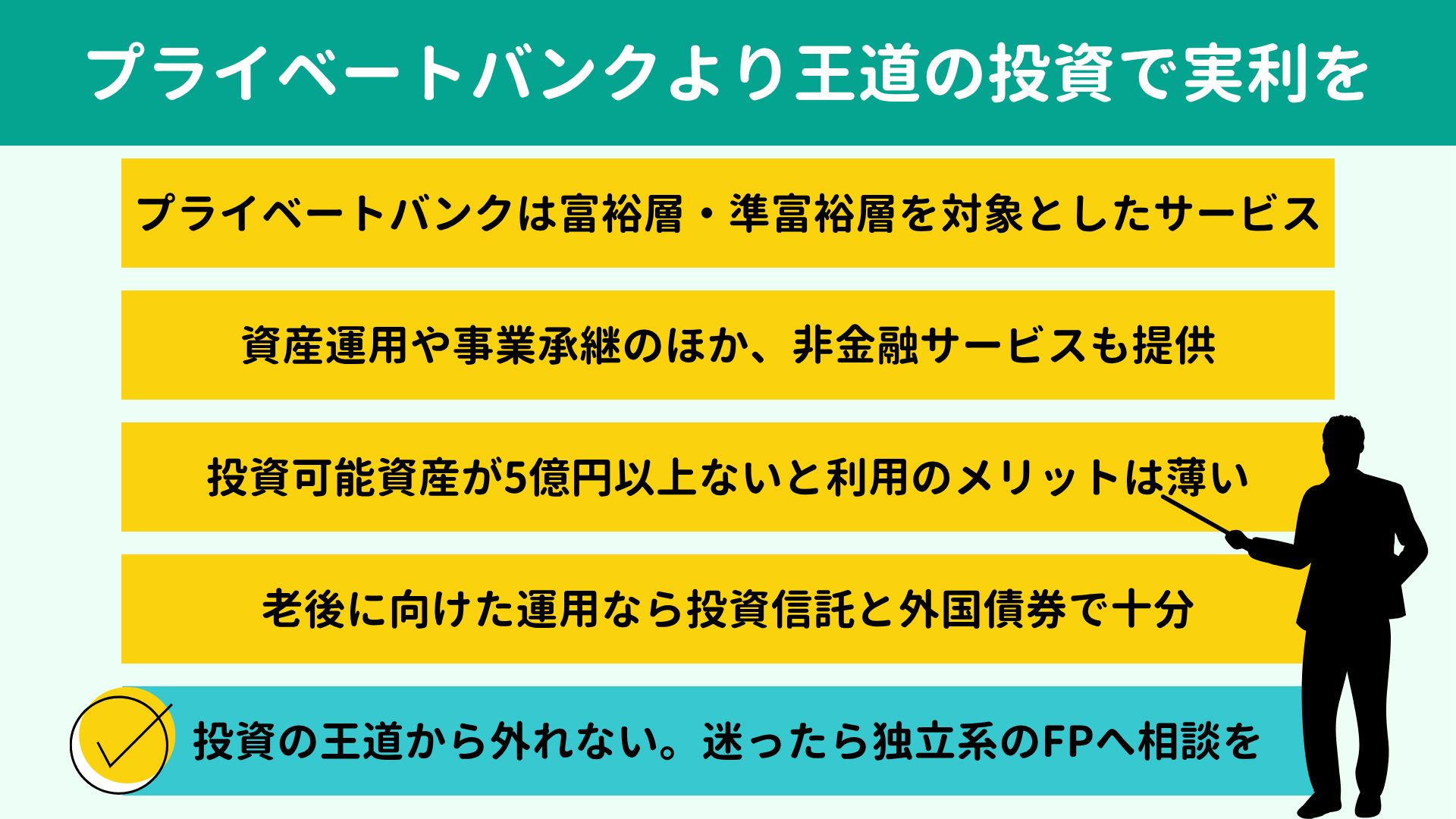

冒頭でもお伝えしたとおり、プライベートバンクは銀行や証券会社が富裕層向けに提供する金融サービスです。ただし、サービス内容に明確な定義はありません。金融機関ごとに対象顧客や提供内容は異なります。

日本でプライベートバンクを提供する金融機関としては、メガバンクや、野村證券・大和証券など大手証券会社、またUBSウェルス・マネジメントといった外資系金融企業があげられます。

ではこのプライベートバンク、一般的な銀行口座とは何が違うのでしょうか。

最大の違いは、対象者とサービスの内容です。

普通預金口座は保有資産の額に関わらず、老若男女幅広く利用できますよね。一方のプライベートバンクは数千万円あるいは1億円、数億円以上の資産を持つ 準富裕層・富裕層といわれる方々を対象としています。

サービス内容については、プライベート「バンク」とはいうものの、預金や振り込みを中心とする一般的な銀行サービスとは大きく異なります。金融機関によって異なる部分もありますが、資産の管理や運用の提案に加え、事業承継や相続まで含めて総合的なサポートをおこなう点が特徴です。顧客には専任のプライベートバンカー(コンシェルジュともいいます)がつき、次世代・その次の世代まで見据えたサービス提供が一般的です。

さらに、プライベートバンクでは金融分野以外のサービスの用意もみられます。たとえば、ブラックカードの発行、会員制ゴルフ場の提供、高級介護施設の紹介、海外留学やオーダーメイド旅行の手配などです。

要するに、プライベートバンクは単なる「バンク=銀行」サービスではなく、家計と資産を守り、次世代に引き継いでいくための富裕層向け総合サービスだと考えると分かりやすいでしょう。

日本でプライベートバンクを提供する金融機関としては、メガバンクや、野村證券・大和証券など大手証券会社、またUBSウェルス・マネジメントといった外資系金融企業があげられます。

ではこのプライベートバンク、一般的な銀行口座とは何が違うのでしょうか。

最大の違いは、対象者とサービスの内容です。

普通預金口座は保有資産の額に関わらず、老若男女幅広く利用できますよね。一方のプライベートバンクは数千万円あるいは1億円、数億円以上の資産を持つ 準富裕層・富裕層といわれる方々を対象としています。

サービス内容については、プライベート「バンク」とはいうものの、預金や振り込みを中心とする一般的な銀行サービスとは大きく異なります。金融機関によって異なる部分もありますが、資産の管理や運用の提案に加え、事業承継や相続まで含めて総合的なサポートをおこなう点が特徴です。顧客には専任のプライベートバンカー(コンシェルジュともいいます)がつき、次世代・その次の世代まで見据えたサービス提供が一般的です。

さらに、プライベートバンクでは金融分野以外のサービスの用意もみられます。たとえば、ブラックカードの発行、会員制ゴルフ場の提供、高級介護施設の紹介、海外留学やオーダーメイド旅行の手配などです。

要するに、プライベートバンクは単なる「バンク=銀行」サービスではなく、家計と資産を守り、次世代に引き継いでいくための富裕層向け総合サービスだと考えると分かりやすいでしょう。

プライベートバンクは一見、家計や資産について総合的なサポートを受けられる、かゆいところに手が届くサービスに思えませんか。

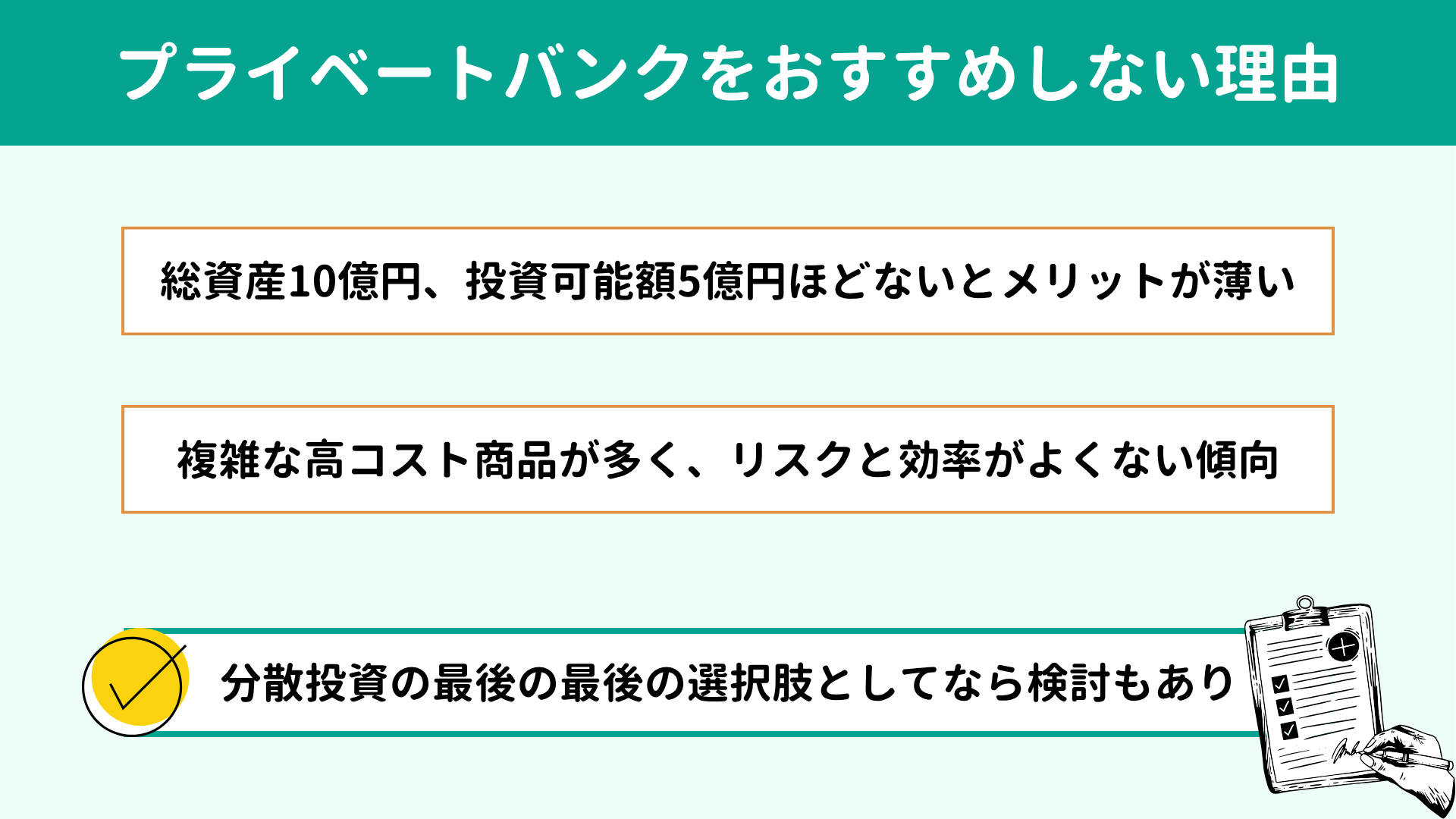

しかしFPの立場からみて、 私としてはプライベートバンクの利用はあまりおすすめしていません。その理由は、いくら支援が手厚くても、多くの方にとっては利用するメリットが薄いからです。

プライベートバンクの対象顧客は、最低でも3,000万円〜1億円ほどの資産を持つ方とされています。ただ、対象顧客への該当と、サービスのメリットを享受できるかどうかはまた別の話です。

私個人的には、総資産なら10億円ほど、投資可能資額(不動産以外の金融資産から借入額を引いた額)なら5億円ほどない限り、プライベートバンクを利用するメリットは出にくいと考えています。

ではなぜメリットが出にくいのか、その理由についても解説しますね。

プライベートバンクのサービス内容には資産運用が含まれている点は前章でもお伝えしました。そこで紹介される商品は、すべてとはいいませんが全体的に高コストな傾向がみられ、資産運用の効率が悪くなりやすい点がネックです。さらにしくみが複雑な商品も多く、リスクの高さも気になります。

金額の多寡に関わらず、「リターンとリスクのしくみを自分で説明できない商品は買わない」が投資の鉄則です。こうした効率の悪さやリスクの高さから、プライベートバンクに関してはたとえ案内を受けたとしても私はあまり積極的に利用をおすすめしていません。

もしも利用を検討するなら、分散投資を十分に進めた後の、最後の選択肢として考えましょう。具体的には、投資できる資産が5億円以上あり、すでに基本的な分散投資に取り組みきったうえで、コストや複雑さなどデメリットを理解できることが前提となります。

しかしFPの立場からみて、 私としてはプライベートバンクの利用はあまりおすすめしていません。その理由は、いくら支援が手厚くても、多くの方にとっては利用するメリットが薄いからです。

プライベートバンクの対象顧客は、最低でも3,000万円〜1億円ほどの資産を持つ方とされています。ただ、対象顧客への該当と、サービスのメリットを享受できるかどうかはまた別の話です。

私個人的には、総資産なら10億円ほど、投資可能資額(不動産以外の金融資産から借入額を引いた額)なら5億円ほどない限り、プライベートバンクを利用するメリットは出にくいと考えています。

ではなぜメリットが出にくいのか、その理由についても解説しますね。

プライベートバンクのサービス内容には資産運用が含まれている点は前章でもお伝えしました。そこで紹介される商品は、すべてとはいいませんが全体的に高コストな傾向がみられ、資産運用の効率が悪くなりやすい点がネックです。さらにしくみが複雑な商品も多く、リスクの高さも気になります。

金額の多寡に関わらず、「リターンとリスクのしくみを自分で説明できない商品は買わない」が投資の鉄則です。こうした効率の悪さやリスクの高さから、プライベートバンクに関してはたとえ案内を受けたとしても私はあまり積極的に利用をおすすめしていません。

もしも利用を検討するなら、分散投資を十分に進めた後の、最後の選択肢として考えましょう。具体的には、投資できる資産が5億円以上あり、すでに基本的な分散投資に取り組みきったうえで、コストや複雑さなどデメリットを理解できることが前提となります。

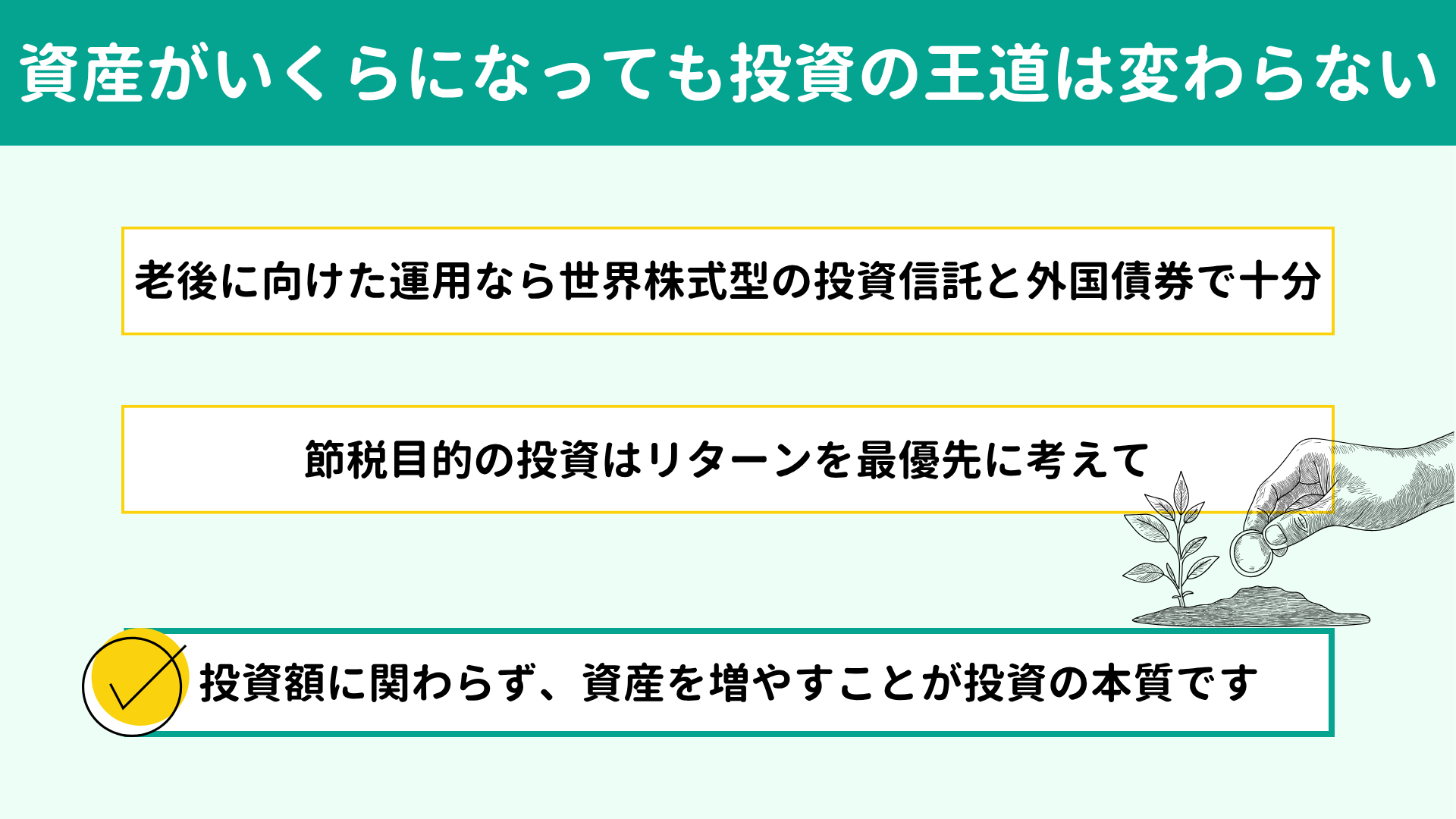

年収や資産が増えてくると、それ相応の特別な投資・運用が必要だと感じるかもしれません。たしかに節税や相続については考慮すべき部分も出てきますが、資産をふやす「投資」の基本はほとんど変わりません。

ここでは、老後に向けた王道の資産運用と、富裕層が押さえておきたい「節税目的の投資」の考え方を整理していきます。

ここでは、老後に向けた王道の資産運用と、富裕層が押さえておきたい「節税目的の投資」の考え方を整理していきます。

老後に向けた資産形成に取り組むならば、初手は

NISAやiDeCo、企業型DCなど税制優遇がある制度のフル活用が基本です。

運用する商品には世界株式型のインデックス投資信託を選び、積立投資をしていきましょう。NISAやiDeCoなどの投資枠を上限まで使い切ってもなお余裕資金がある場合は、証券会社の特定口座も利用します。なお、証券会社でNISA口座を設ける際には特定口座もセットで開設されるため、口座開設の新たな手続きは不要です。

積み立てを続けて資産がある程度積み上がってきたときや、退職金をはじめまとまったお金が入ったときには、運用先を少し分散する段階といえます。

私がおもにおすすめする商品は、同じ世界株式型でも今度はアクティブ投資信託、あるいは外国債券(おもに米ドル建ての債券)です。

債券については、本来は為替の影響を受けない日本円の債券で安定運用したいところですが、2026年3月の執筆時点では利回りの低さから候補にはなりにくい状況です。今後、日本の債券でも利回りが3%、4%とある程度のリターンを期待できる水準になれば、そのときは日本円の債券が有力な選択肢になるとお考えください。

なお、世界株式型の投資信託や外国債券を選ぶ理由については、以下の記事でくわしく解説しています。あわせてご覧ください。

【関連記事】

運用する商品には世界株式型のインデックス投資信託を選び、積立投資をしていきましょう。NISAやiDeCoなどの投資枠を上限まで使い切ってもなお余裕資金がある場合は、証券会社の特定口座も利用します。なお、証券会社でNISA口座を設ける際には特定口座もセットで開設されるため、口座開設の新たな手続きは不要です。

積み立てを続けて資産がある程度積み上がってきたときや、退職金をはじめまとまったお金が入ったときには、運用先を少し分散する段階といえます。

私がおもにおすすめする商品は、同じ世界株式型でも今度はアクティブ投資信託、あるいは外国債券(おもに米ドル建ての債券)です。

債券については、本来は為替の影響を受けない日本円の債券で安定運用したいところですが、2026年3月の執筆時点では利回りの低さから候補にはなりにくい状況です。今後、日本の債券でも利回りが3%、4%とある程度のリターンを期待できる水準になれば、そのときは日本円の債券が有力な選択肢になるとお考えください。

なお、世界株式型の投資信託や外国債券を選ぶ理由については、以下の記事でくわしく解説しています。あわせてご覧ください。

【関連記事】

収入が多くなってくると、手取り額を守るために金融商品だけでなく不動産などへの投資に取り組む方も多くみられます。不動産投資にかかる経費によって所得を圧縮でき、結果として節税になりうるためです。

ここで節税ばかりに気を取られると忘れてしまいがちなポイントがあります。投資の本来の目的である、 資産の増加です。ですから、この類の投資は節税効果ありきではなく投資のリターンありきで考えるようにしましょう。

手取り額を守るための投資なのに損失が出てしまい、かえって資産を減らしてしまっては本末転倒ですよね。節税はあくまで投資の副次的な効果と捉え、投資の部分でしっかりリターンを見込めるかどうかを最優先にして判断しましょう。

【関連記事】

ここで節税ばかりに気を取られると忘れてしまいがちなポイントがあります。投資の本来の目的である、 資産の増加です。ですから、この類の投資は節税効果ありきではなく投資のリターンありきで考えるようにしましょう。

手取り額を守るための投資なのに損失が出てしまい、かえって資産を減らしてしまっては本末転倒ですよね。節税はあくまで投資の副次的な効果と捉え、投資の部分でしっかりリターンを見込めるかどうかを最優先にして判断しましょう。

【関連記事】

プライベートバンクは、保有資産が数千万円、1億円を超える方を対象とする総合的な金融サービスです。豪華なサービス内容や担当のプライベートバンカーがつく特別感が魅力に映るかもしれませんが、それよりも自分の資産形成にとって本当に合理的かどうかが重要です。

最後に、本記事の要点を簡単に振り返っておきましょう。

最後に、本記事の要点を簡単に振り返っておきましょう。

|

証券会社や銀行は営利企業です。基本的には自社商品を勧めざるを得ません。プライベートバンクにおいても、なかにはハイリスク・ハイリターン・ハイコストな商品もみられます。資産をふやす・守るためには、自分でしくみを説明できない商品に手を出さず、投資の王道から外れないように心がけましょう。

また、資産運用で迷ったときは独立系の専門家への相談を検討してみてください。特定の金融機関に属さないため、中立的な立場からの助言を受けられます。税金に関しては税理士、法制度なら弁護士や司法書士、そして生涯のマネープランなら独立系のFPに相談するとよいでしょう。

当所は土日祝日や夜間(最終20時スタート)でのご相談にも対応いたしており、休日やお仕事終わりでも面談にお越しいただけます。

将来を見据えた資産の管理に不安や課題を感じられる方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

また、資産運用で迷ったときは独立系の専門家への相談を検討してみてください。特定の金融機関に属さないため、中立的な立場からの助言を受けられます。税金に関しては税理士、法制度なら弁護士や司法書士、そして生涯のマネープランなら独立系のFPに相談するとよいでしょう。

当所は土日祝日や夜間(最終20時スタート)でのご相談にも対応いたしており、休日やお仕事終わりでも面談にお越しいただけます。

将来を見据えた資産の管理に不安や課題を感じられる方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】