企業型DCとNISAはどっちを優先?積立はほったらかしでいい?FPが解説

2026年6月12日

執筆者:土屋 ごう

執筆者:土屋 ごう

企業型DC、NISA、iDeCoなど、資産形成に使える制度が毎年のように改正されています。先行きの不透明感もあるなか、老後資金を上手につくるためには、どの制度をどう活用すればよいのでしょうか。

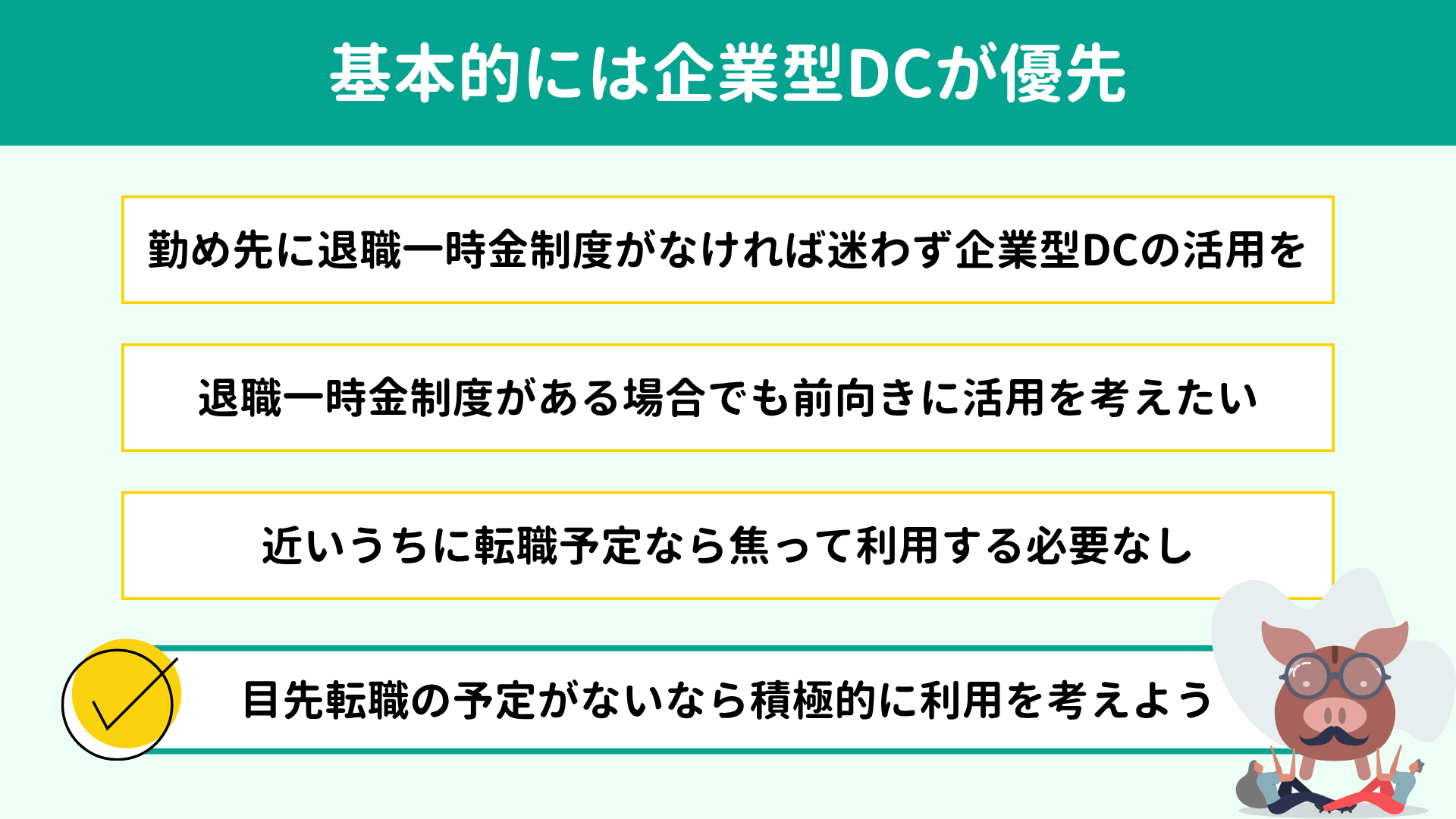

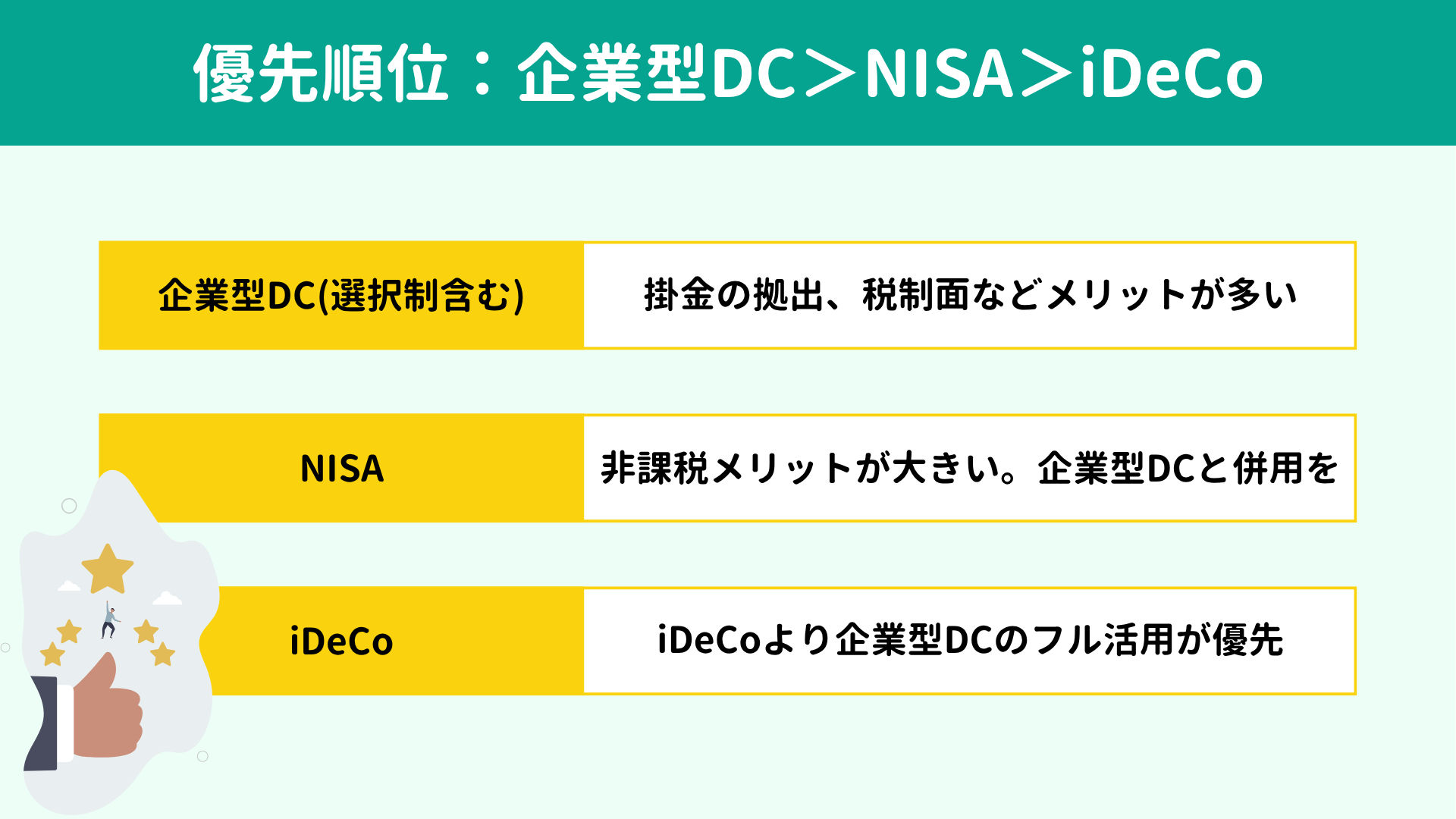

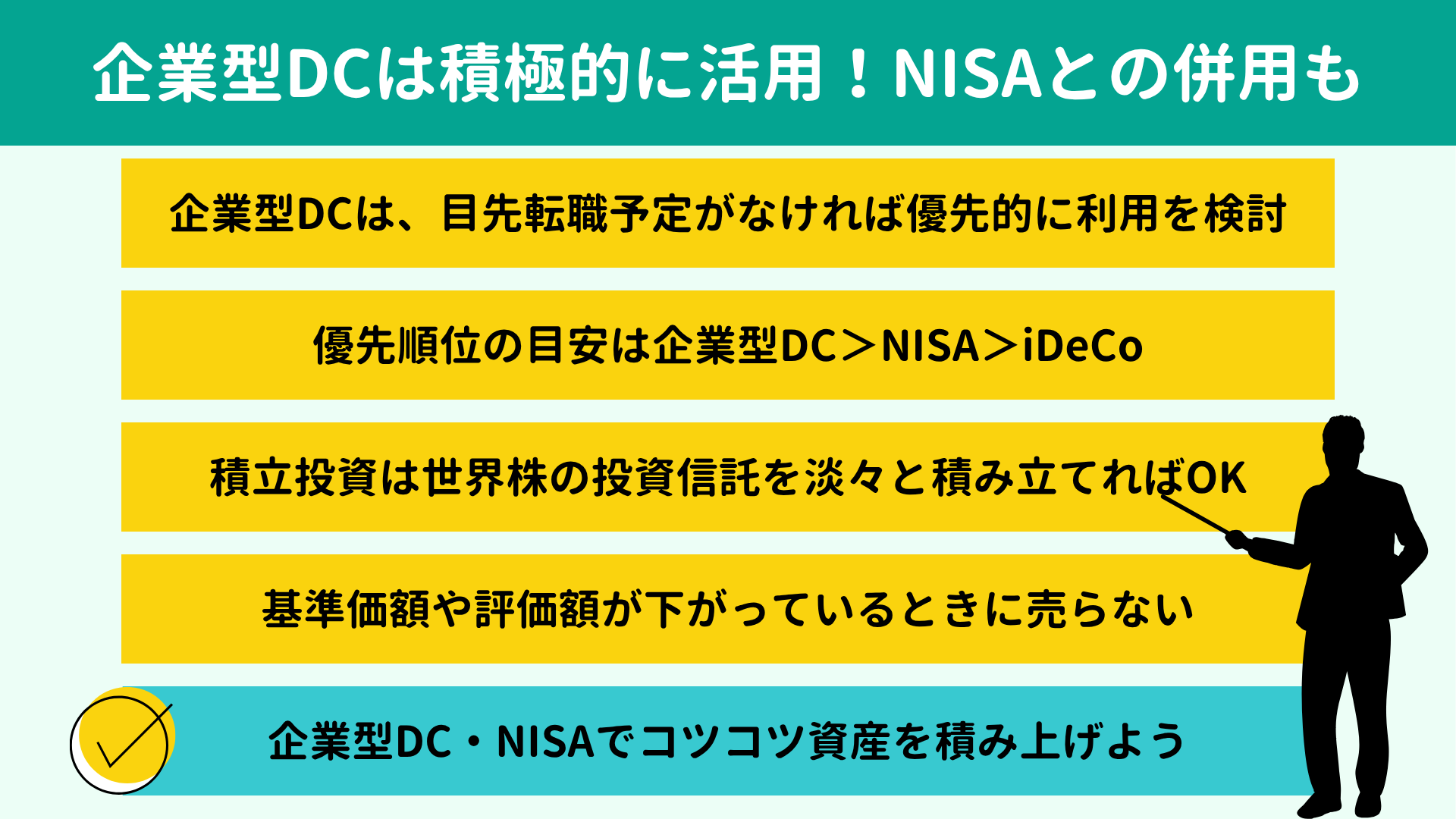

結論からいうと、企業型DCもNISAもiDeCoも、すべて利用できる余裕があるなら、すべて活用するに越したことはありません。フル活用が難しいのなら、優先順位は企業型DC>NISA>iDeCoの順が目安です。

企業型DC、NISA、iDeCoはいずれも資産形成に使える制度ですが、目的や使い勝手が異なります。

本記事では、それぞれの特徴を踏まえて利用の優先順位を整理しながら、積立投資のポイントや見直しのタイミングまで解説します。

結論からいうと、企業型DCもNISAもiDeCoも、すべて利用できる余裕があるなら、すべて活用するに越したことはありません。フル活用が難しいのなら、優先順位は企業型DC>NISA>iDeCoの順が目安です。

企業型DC、NISA、iDeCoはいずれも資産形成に使える制度ですが、目的や使い勝手が異なります。

本記事では、それぞれの特徴を踏まえて利用の優先順位を整理しながら、積立投資のポイントや見直しのタイミングまで解説します。

企業型DCには、会社が給与とは別に掛金を拠出する一般的なタイプと、給与の一部を掛金に振り替える選択制DCがあります。しくみは違うものの、NISAやiDeCoより先に企業型DCの利用を検討したいところです。

ここでは、企業型DCを優先したい理由と、例外パターンについて整理します。

ここでは、企業型DCを優先したい理由と、例外パターンについて整理します。

会社が掛金を拠出してくれる一般的な企業型DCが勤め先で採用されているなら、まず企業型DCの活用を考えましょう。とくに、勤め先に退職一時金がなく、退職金制度として企業型DCのみが設けられているなら、老後のために積極的に活用すべきです。

NISAやiDeCoのように自分のお金で積み立てる制度と違って会社が掛金を拠出してくれますので、退職・老後に向けて無理なく資産を積み立てやすい点が最大のメリットです。活用しない理由は少ないでしょう。

また、企業型DCで運用した資産は一時金、年金などの形で受け取れて、それぞれ税制優遇を受けられます。

ですから、まずは 勤務先の退職金制度を確認してみましょう。

そのうえで企業型DCを利用し、余力があるならさらにNISAの活用を検討しましょう。

NISAやiDeCoのように自分のお金で積み立てる制度と違って会社が掛金を拠出してくれますので、退職・老後に向けて無理なく資産を積み立てやすい点が最大のメリットです。活用しない理由は少ないでしょう。

また、企業型DCで運用した資産は一時金、年金などの形で受け取れて、それぞれ税制優遇を受けられます。

ですから、まずは 勤務先の退職金制度を確認してみましょう。

そのうえで企業型DCを利用し、余力があるならさらにNISAの活用を検討しましょう。

選択制DCは企業型DCの一種で、一般的な企業型DCとの違いは掛金の原資です。

一般的な企業型DCでは、会社が給与とは別に掛金を拠出します。たとえば給与が50万円で掛金が5万円とすると、給与とは別で会社が掛金5万円を出してくれる形です。

一方、選択制DCでは、給与の一部が企業型DCの掛金に振り替えられるしくみです。給与が50万円で掛金が5万円なら、給与として受け取る金額は45万円となります。

給与の額が減るため、将来受け取れる厚生年金の額が少なくなる可能性がある一方、現在の税金・社会保険料の削減効果が見込めます。

勤め先に退職一時金制度がないなら、自分で退職金をつくる以外に退職金を得る方法がありません。ですから、退職金制度として選択制DCのみが用意されているなら、積極的に利用を考えましょう。

反対に、勤め先に退職一時金制度があれば、選択制DCの位置づけはiDeCoに近いものとなります。選択制DCだと将来の厚生年金が少なくなるかもしれませんが、運用益と税・社会保険料の削減効果を合わせれば、厚生年金の減少分を上回る可能性が高いでしょう。よって、iDeCoよりは優先的に利用したい制度といえます。

一般的な企業型DCでは、会社が給与とは別に掛金を拠出します。たとえば給与が50万円で掛金が5万円とすると、給与とは別で会社が掛金5万円を出してくれる形です。

一方、選択制DCでは、給与の一部が企業型DCの掛金に振り替えられるしくみです。給与が50万円で掛金が5万円なら、給与として受け取る金額は45万円となります。

給与の額が減るため、将来受け取れる厚生年金の額が少なくなる可能性がある一方、現在の税金・社会保険料の削減効果が見込めます。

勤め先に退職一時金制度がないなら、自分で退職金をつくる以外に退職金を得る方法がありません。ですから、退職金制度として選択制DCのみが用意されているなら、積極的に利用を考えましょう。

反対に、勤め先に退職一時金制度があれば、選択制DCの位置づけはiDeCoに近いものとなります。選択制DCだと将来の厚生年金が少なくなるかもしれませんが、運用益と税・社会保険料の削減効果を合わせれば、厚生年金の減少分を上回る可能性が高いでしょう。よって、iDeCoよりは優先的に利用したい制度といえます。

企業型DCは基本的には積極的に利用したい制度ですが、

近いうちに転職する予定がある場合は例外です。

企業型DCは、一般的なものにせよ選択制にせよ、長期的に退職金・老後資金をつくるための制度です。短期間で会社を離れるとなると制度のメリットを十分に活かしにくくなってしまうため、現在の勤務先で急いで企業型DCを始める必要はありません。

くわえて、転職時には企業型DCの移換手続きが必要になるケースもみられます。転職先が企業型DC制度を採用しているかどうか分かりませんし、手続きや管理の手間が生じます。

老後資金づくりはもちろん大切ですが、目先で働き方が変わる予定なら、転職が落ち着いてからでも遅くはありません。転職先の退職金制度を確認したうえで利用を検討しましょう。

企業型DCは、一般的なものにせよ選択制にせよ、長期的に退職金・老後資金をつくるための制度です。短期間で会社を離れるとなると制度のメリットを十分に活かしにくくなってしまうため、現在の勤務先で急いで企業型DCを始める必要はありません。

くわえて、転職時には企業型DCの移換手続きが必要になるケースもみられます。転職先が企業型DC制度を採用しているかどうか分かりませんし、手続きや管理の手間が生じます。

老後資金づくりはもちろん大切ですが、目先で働き方が変わる予定なら、転職が落ち着いてからでも遅くはありません。転職先の退職金制度を確認したうえで利用を検討しましょう。

企業型DC、NISA、iDeCoをすべて利用できる余裕があるなら、どれかひとつといわず、可能な限り制度をフル活用したいものです。

一方、運用に回せる資金が限られていて、すべては難しい状況であれば、基本的な優先順位は 企業型DC>NISA>iDeCoとなります。

自分で掛金を拠出するNISAやiDeCoに対して、一般的な企業型DCは会社が掛金を出してくれるからです。給与から掛金を振り替える選択制DCであっても、税・社会保険料の削減効果の面でiDeCoよりはメリットが大きいといえます。

また、NISAとiDeCoをくらべると、NISAはいつでも売却できる使い勝手の点でiDeCoに勝ります。

ここでは、企業型DC、NISA、iDeCoそれぞれの特徴をもう少しくわしく整理していきましょう。

一方、運用に回せる資金が限られていて、すべては難しい状況であれば、基本的な優先順位は 企業型DC>NISA>iDeCoとなります。

自分で掛金を拠出するNISAやiDeCoに対して、一般的な企業型DCは会社が掛金を出してくれるからです。給与から掛金を振り替える選択制DCであっても、税・社会保険料の削減効果の面でiDeCoよりはメリットが大きいといえます。

また、NISAとiDeCoをくらべると、NISAはいつでも売却できる使い勝手の点でiDeCoに勝ります。

ここでは、企業型DC、NISA、iDeCoそれぞれの特徴をもう少しくわしく整理していきましょう。

企業型DCは、勤務先が用意する企業年金制度のひとつです。

繰り返しお伝えしているように、一般的な企業型DCでは会社が給与とは別枠で掛金を拠出してくれるため、利用しない理由は少ないでしょう。

一方、選択制DCでは給与の一部を掛金として拠出します。

したがって給与所得が減り、税金や社会保険料の負担を抑える効果が見込めます。将来の厚生年金額が減る可能性を考慮してもそのメリットは大きく、優先的に利用を考えたい制度といえます。

また、企業型DCには運用時・受取時の税制優遇もあります。

自分で運用商品を選ぶしくみのため将来の受取額は運用成果によりますが、運用中の利益は非課税です。

受け取り時は、一時金であれば退職所得控除、年金形式であれば公的年金等控除の対象になります。

なお、企業型DCのデメリットをあげるとすれば、原則として60歳までは引き出せない点です。退職金・老後資金づくりのための制度ですので、途中での引き出しを前提としていないしくみにも頷けるのではないでしょうか。

繰り返しお伝えしているように、一般的な企業型DCでは会社が給与とは別枠で掛金を拠出してくれるため、利用しない理由は少ないでしょう。

一方、選択制DCでは給与の一部を掛金として拠出します。

したがって給与所得が減り、税金や社会保険料の負担を抑える効果が見込めます。将来の厚生年金額が減る可能性を考慮してもそのメリットは大きく、優先的に利用を考えたい制度といえます。

また、企業型DCには運用時・受取時の税制優遇もあります。

自分で運用商品を選ぶしくみのため将来の受取額は運用成果によりますが、運用中の利益は非課税です。

受け取り時は、一時金であれば退職所得控除、年金形式であれば公的年金等控除の対象になります。

なお、企業型DCのデメリットをあげるとすれば、原則として60歳までは引き出せない点です。退職金・老後資金づくりのための制度ですので、途中での引き出しを前提としていないしくみにも頷けるのではないでしょうか。

NISAは、運用益が非課税になる資産形成制度です。企業型DCやiDeCoが退職金・年金づくりを目的としているのに対して、NISAはより広く、長期的な資産形成を目的としています。

企業型DCに取り組んでもまだ余裕があれば、NISAで投資信託の積み立てにも取り組みましょう。

NISAの口座は証券会社や銀行などの金融機関で開設できます。ひとつのNISA口座に「つみたて投資枠」と「成長投資枠」が設けられており、投資上限は両枠の合計で1,800万円です。

つみたて投資枠は、投資信託の積み立てに特化した枠です。年間120万円まで積み立てられ、つみたて投資枠だけで1,800万円の上限まで使い切ることもできます。

一方の成長投資枠は、投資信託に限らず株式なども購入できる枠です。また、投資信託も一括購入だけでなく、積み立ても可能です。成長投資枠は年間240万円まで利用できますが、上限は1,200万円に設定されています。

つまり、投資信託の積み立てなら、つみたて投資枠と成長投資枠をフルに使うと年間360万円(月平均30万円)まで購入できるしくみです。

NISAの特徴は、何といっても非課税のメリットの大きさです。

企業型DCやiDeCoで積み立てた資産は、受取時に退職所得控除や公的年金等控除を受けられるとはいえ、課税の対象にはなります。

一方NISAは、売却益に課税されません。つまり、資産を取り崩す際に約20%の税金が引かれることなく、売却額をまるごと受け取れます。仮に利益が500万円出ているとすれば、約100万円の税金が引かれずにすむわけですから、非常に大きなメリットですよね。

さらに、NISAは企業型DC・iDeCoと違い、年齢に関係なくいつでも売却・引き出しできます。

私個人としては、一度積み立てを始めたらできれば目的の時期までは手をつけずにおいてほしいと考えていますが、万が一のときに引き出せる柔軟性・心強さは魅力です。

企業型DCに取り組んでもまだ余裕があれば、NISAで投資信託の積み立てにも取り組みましょう。

NISAの口座は証券会社や銀行などの金融機関で開設できます。ひとつのNISA口座に「つみたて投資枠」と「成長投資枠」が設けられており、投資上限は両枠の合計で1,800万円です。

つみたて投資枠は、投資信託の積み立てに特化した枠です。年間120万円まで積み立てられ、つみたて投資枠だけで1,800万円の上限まで使い切ることもできます。

一方の成長投資枠は、投資信託に限らず株式なども購入できる枠です。また、投資信託も一括購入だけでなく、積み立ても可能です。成長投資枠は年間240万円まで利用できますが、上限は1,200万円に設定されています。

つまり、投資信託の積み立てなら、つみたて投資枠と成長投資枠をフルに使うと年間360万円(月平均30万円)まで購入できるしくみです。

NISAの特徴は、何といっても非課税のメリットの大きさです。

企業型DCやiDeCoで積み立てた資産は、受取時に退職所得控除や公的年金等控除を受けられるとはいえ、課税の対象にはなります。

一方NISAは、売却益に課税されません。つまり、資産を取り崩す際に約20%の税金が引かれることなく、売却額をまるごと受け取れます。仮に利益が500万円出ているとすれば、約100万円の税金が引かれずにすむわけですから、非常に大きなメリットですよね。

さらに、NISAは企業型DC・iDeCoと違い、年齢に関係なくいつでも売却・引き出しできます。

私個人としては、一度積み立てを始めたらできれば目的の時期までは手をつけずにおいてほしいと考えていますが、万が一のときに引き出せる柔軟性・心強さは魅力です。

iDeCoは、自分で掛金を出して老後資金を準備する制度です。

企業型DCは「企業型」とあるとおり会社員でなければ利用できませんが、iDeCoは自営業者や専業主婦(主夫)でも利用できます。

iDeCoに関しては、 勤め先の企業型DCで退職金・老後資金を十分準備できるなら、基本的には利用しなくてもよいでしょう。

企業型DCでマッチング拠出を利用できるなら、iDeCoを使う旨味はさらに薄まります。マッチング拠出とは、企業型DCで会社が拠出する掛金に上乗せして、従業員自身も掛金を拠出できる制度です。

マッチング拠出とiDeCoは併用できません。iDeCoでは口座管理手数料などがかかり、企業型DCのほうが低コストですので、どちらか選ぶならマッチング拠出が優先です。

勤め先に企業型DCがない方は、NISAとiDeCoの利用を考えます。

掛金・積立額の都合でどちらかを選ぶなら、まずはNISAから取り組みましょう。先述のとおり、NISAは非課税メリットが大きく、使い勝手がよいためです。

余裕があれば、iDeCoにも取り組んでいきます。

iDeCoの拠出限度額は国民年金の被保険者種別や、勤務先の企業年金制度によって異なります。年間24万円〜81万6,000円と幅があり、会社員だと年間24万円〜27万6,000円が相場です。

優先順位としては高くないiDeCoですが、メリットもあります。

それは、掛金が所得控除の対象になる点です。課税所得が圧縮され、所得税・住民税の節税につながります。

くわえて、企業型DCと同様に運用中の利益は非課税で、受取時は一時金で受け取れば退職所得控除、年金形式で受け取れば公的年金等控除の対象になります。

ただし、原則として60歳までは引き出せない点には注意です。

企業型DCは「企業型」とあるとおり会社員でなければ利用できませんが、iDeCoは自営業者や専業主婦(主夫)でも利用できます。

iDeCoに関しては、 勤め先の企業型DCで退職金・老後資金を十分準備できるなら、基本的には利用しなくてもよいでしょう。

企業型DCでマッチング拠出を利用できるなら、iDeCoを使う旨味はさらに薄まります。マッチング拠出とは、企業型DCで会社が拠出する掛金に上乗せして、従業員自身も掛金を拠出できる制度です。

マッチング拠出とiDeCoは併用できません。iDeCoでは口座管理手数料などがかかり、企業型DCのほうが低コストですので、どちらか選ぶならマッチング拠出が優先です。

勤め先に企業型DCがない方は、NISAとiDeCoの利用を考えます。

掛金・積立額の都合でどちらかを選ぶなら、まずはNISAから取り組みましょう。先述のとおり、NISAは非課税メリットが大きく、使い勝手がよいためです。

余裕があれば、iDeCoにも取り組んでいきます。

iDeCoの拠出限度額は国民年金の被保険者種別や、勤務先の企業年金制度によって異なります。年間24万円〜81万6,000円と幅があり、会社員だと年間24万円〜27万6,000円が相場です。

優先順位としては高くないiDeCoですが、メリットもあります。

それは、掛金が所得控除の対象になる点です。課税所得が圧縮され、所得税・住民税の節税につながります。

くわえて、企業型DCと同様に運用中の利益は非課税で、受取時は一時金で受け取れば退職所得控除、年金形式で受け取れば公的年金等控除の対象になります。

ただし、原則として60歳までは引き出せない点には注意です。

よく、「積立投資はほったらかしでよい」といわれます。

企業型DCやiDeCoは原則として60歳まで資金を引き揚げられないため放っておくしかありませんが、NISAはどうすればよいのでしょうか。

世界情勢や相場の先行きが不透明ななか、本当にほったらかしでよいのでしょうか。値が大きく下がっても売却しなくてよいのでしょうか。

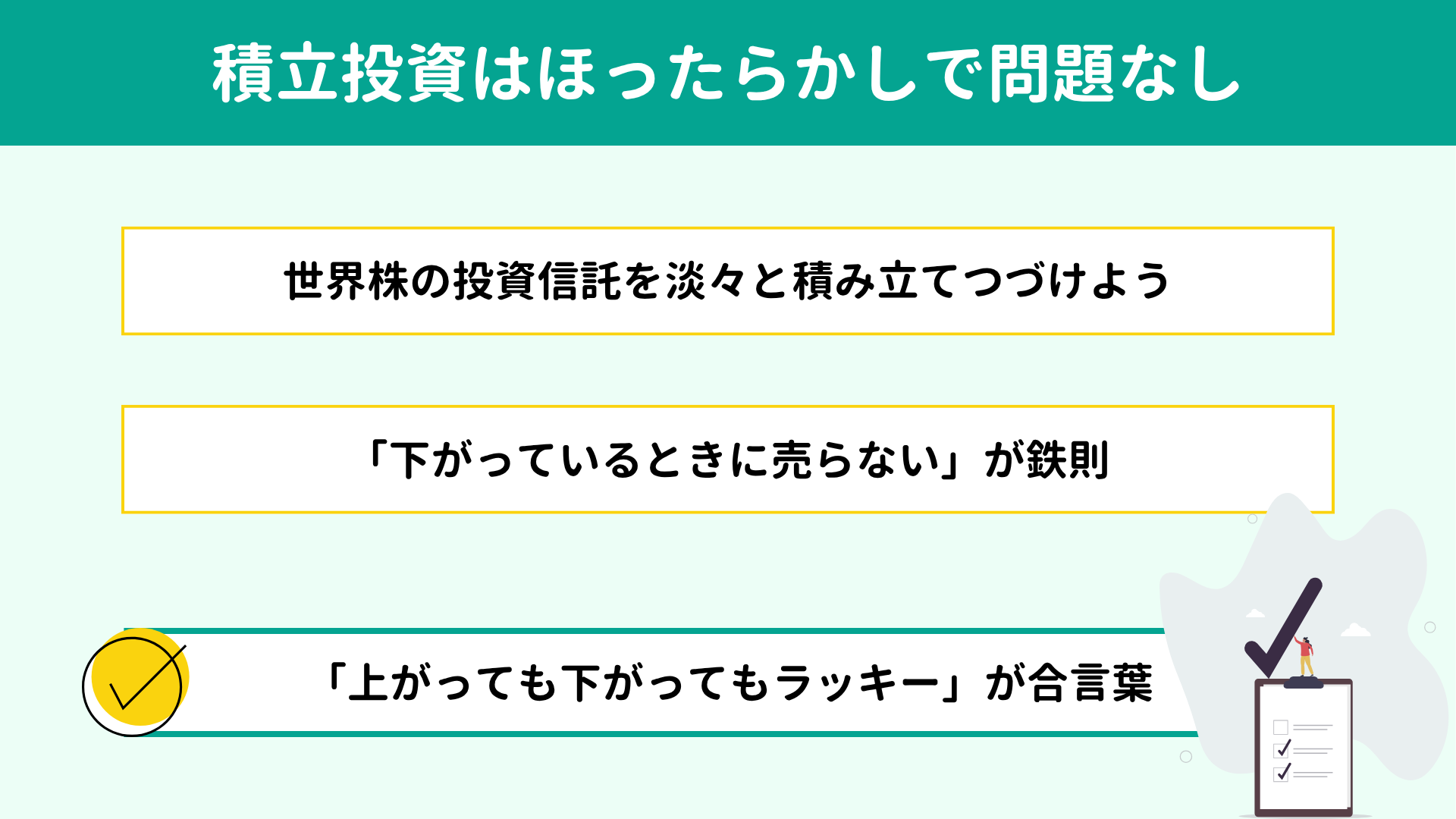

結論からいうと、 積立投資は基本的にほったらかしで問題ありません。

むしろ、基準価格や評価額が下がっているときに売ってはいけない!と私は考えています。

ここでは、私が考える積立投資の基本を2つに絞ってお伝えします。

企業型DCやiDeCoは原則として60歳まで資金を引き揚げられないため放っておくしかありませんが、NISAはどうすればよいのでしょうか。

世界情勢や相場の先行きが不透明ななか、本当にほったらかしでよいのでしょうか。値が大きく下がっても売却しなくてよいのでしょうか。

結論からいうと、 積立投資は基本的にほったらかしで問題ありません。

むしろ、基準価格や評価額が下がっているときに売ってはいけない!と私は考えています。

ここでは、私が考える積立投資の基本を2つに絞ってお伝えします。

積立投資は、短期間で売買して利益を狙う手法ではありません。教育資金や老後資金など、使う予定が15年、20年と先のお金を、時間をかけて準備していく方法です。

NISAに限らず企業型DCでもiDeCoでも、老後のための資産づくりであれば、 世界株の投資信託を淡々と積み立てていくスタイルを私はおすすめしています。

日本は少子化で人口が減っていく一方、世界全体でみれば人口は増えています。人口が増えれば経済の規模も基本的には拡大すると考えられ、短期的には好況・不況の波があったとしても、長期目線では世界経済は成長していくと期待できるからです。

このように、積立投資は長期戦です。

資産の状況を頻繁に確認する必要はありません。実際にお金を使う時期が10年、20年、30年先である以上、評価額や基準価額を確認したところで、今は淡々と積み立てを続ける以外に何もすることがないからです。

ただし、残高確認を楽しみにしている方に「絶対みるな!」と言いたいわけではありません。

大切なポイントは、残高に一喜一憂しないことです。現在の残高に気分が振り回されてしまいそうなら、確認さえもほったらかしで構いません。

NISAに限らず企業型DCでもiDeCoでも、老後のための資産づくりであれば、 世界株の投資信託を淡々と積み立てていくスタイルを私はおすすめしています。

日本は少子化で人口が減っていく一方、世界全体でみれば人口は増えています。人口が増えれば経済の規模も基本的には拡大すると考えられ、短期的には好況・不況の波があったとしても、長期目線では世界経済は成長していくと期待できるからです。

このように、積立投資は長期戦です。

資産の状況を頻繁に確認する必要はありません。実際にお金を使う時期が10年、20年、30年先である以上、評価額や基準価額を確認したところで、今は淡々と積み立てを続ける以外に何もすることがないからです。

ただし、残高確認を楽しみにしている方に「絶対みるな!」と言いたいわけではありません。

大切なポイントは、残高に一喜一憂しないことです。現在の残高に気分が振り回されてしまいそうなら、確認さえもほったらかしで構いません。

積立投資では、基準価額や評価額が下がっているときに売ってはいけません。

売却を検討してよいタイミングは、基本的に資産がふえているときだけです。タイミングについては次の章でくわしく解説しますので、ここでは下がっているときに売ってはいけない2つの理由を説明します。

ひとつは、運用中の残高はあくまで途中経過の評価額にすぎないからです。老後資金や教育資金など、必要な時期に必要な金額を確保できればよいのであって、途中の額が上がっていようが下がっていようが右往左往しても仕方がありません。

もうひとつの理由は、基準価額の下落にも意味があるからです。

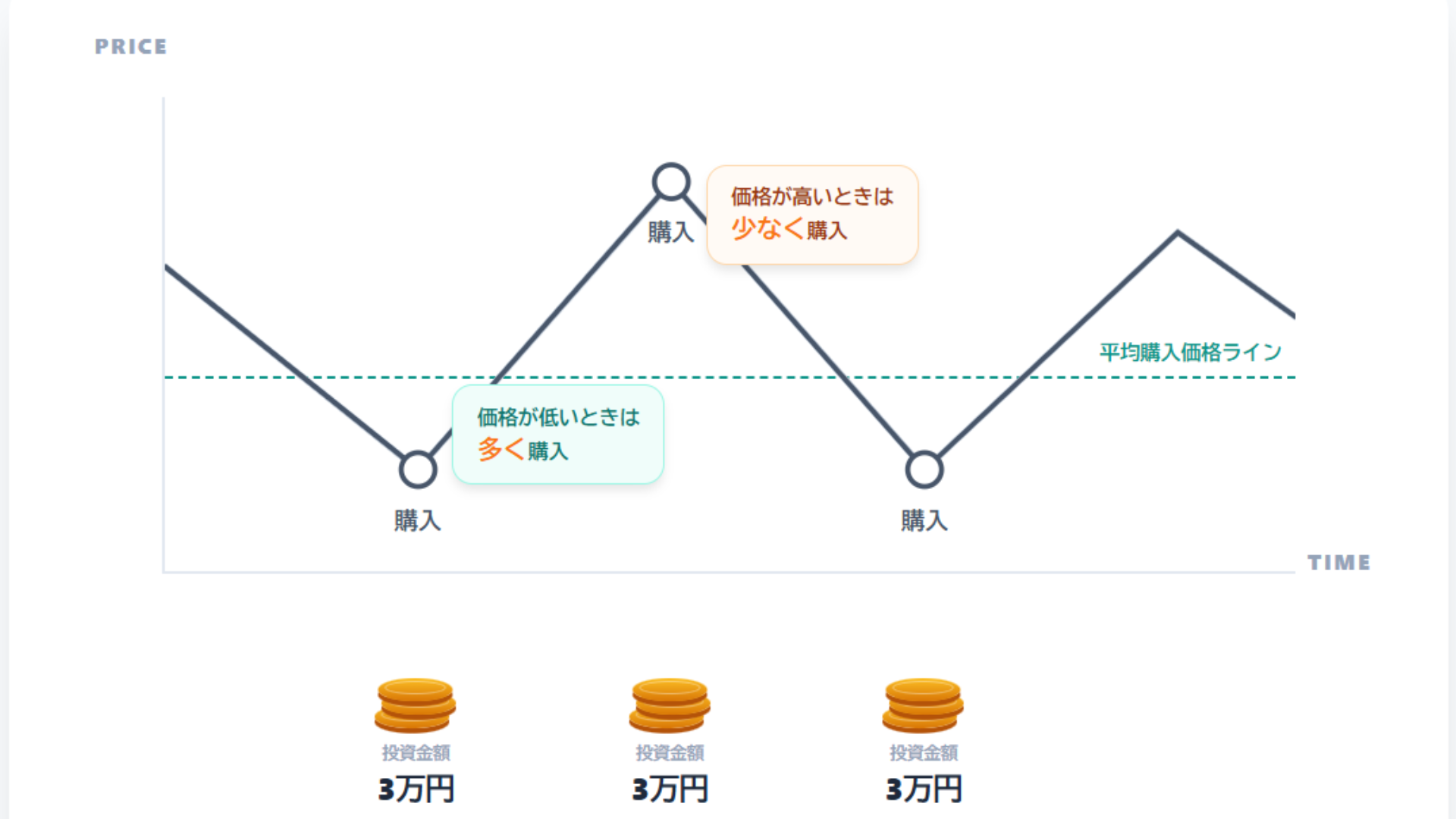

積立投資は、投資信託の基準価額(値段)が安くなれば、その分口数を多く買えるしくみです。

たとえば積立額が3万円の場合、基準価額が1万円だったら3口、5,000円だったら6口買えますよね。

売却を検討してよいタイミングは、基本的に資産がふえているときだけです。タイミングについては次の章でくわしく解説しますので、ここでは下がっているときに売ってはいけない2つの理由を説明します。

ひとつは、運用中の残高はあくまで途中経過の評価額にすぎないからです。老後資金や教育資金など、必要な時期に必要な金額を確保できればよいのであって、途中の額が上がっていようが下がっていようが右往左往しても仕方がありません。

もうひとつの理由は、基準価額の下落にも意味があるからです。

積立投資は、投資信託の基準価額(値段)が安くなれば、その分口数を多く買えるしくみです。

たとえば積立額が3万円の場合、基準価額が1万円だったら3口、5,000円だったら6口買えますよね。

多くの口数を買えていれば、その後に基準価額が上がったときの恩恵が大きくなります。

ですから、基準価額が下がったときは、実は「 将来の値上がりに向けて、安く多く仕込めてラッキー!」な時期です。

積立設定をした後は淡々と積み立てを続ける。それが、積立投資の基本です。

ですから、基準価額が下がったときは、実は「 将来の値上がりに向けて、安く多く仕込めてラッキー!」な時期です。

積立設定をした後は淡々と積み立てを続ける。それが、積立投資の基本です。

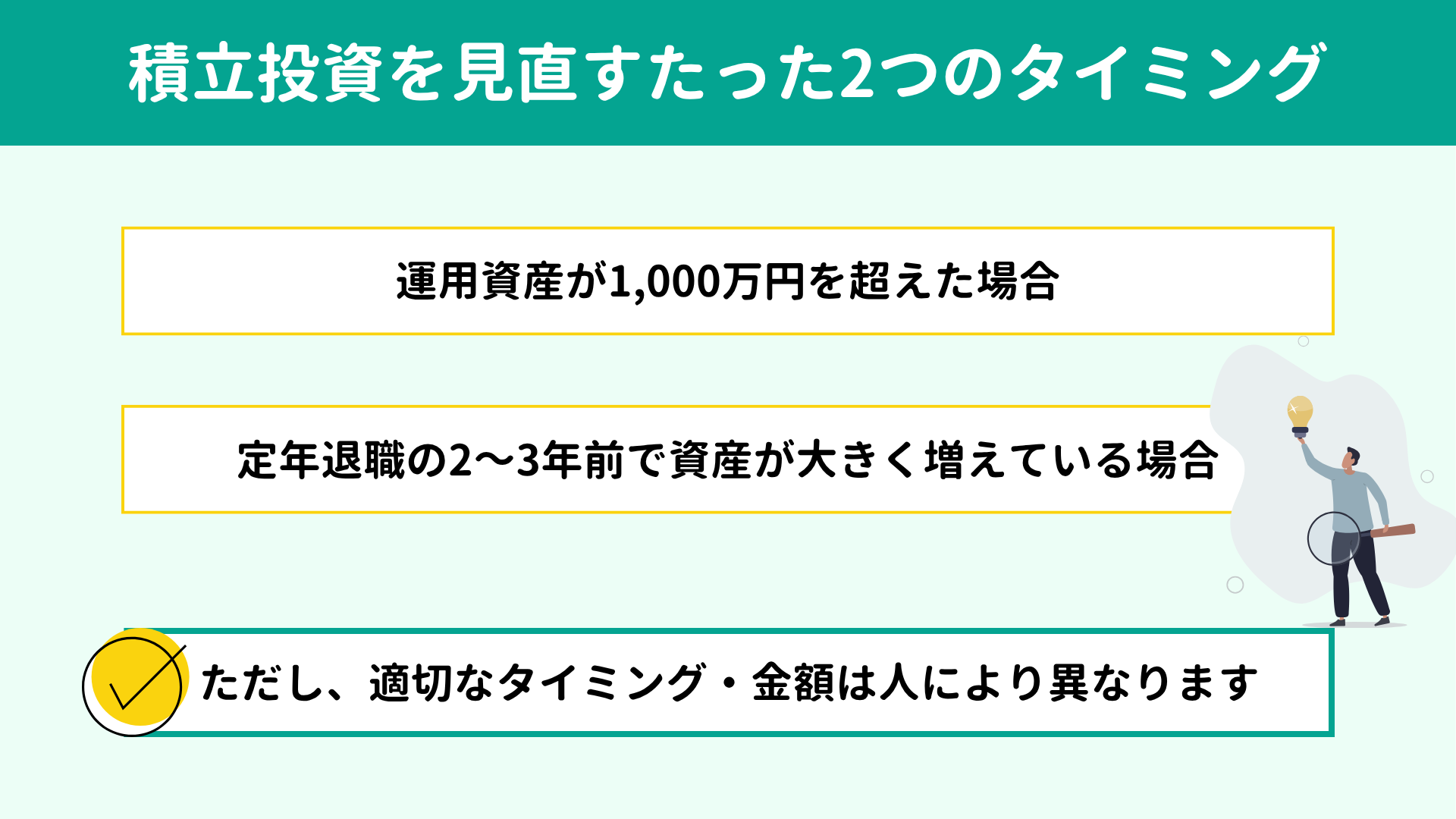

前章のとおり、積立投資は基本的にほったらかしで問題なく、見直しを検討したいタイミングは2つだけです。

なお、企業型DCやiDeCoだと資金を自由に動かせませんので、調整はNISAでおこないます。

それでは、具体的な調整のタイミングについて解説していきます。

なお、企業型DCやiDeCoだと資金を自由に動かせませんので、調整はNISAでおこないます。

それでは、具体的な調整のタイミングについて解説していきます。

あくまで目安ですが、NISAの運用資産が1,000万円を超えてきたら、利益の一部を外国債券などに移して、資産全体のリスクを下げることを検討してもよいでしょう。

例としては、投資元本が800万円で、運用資産(評価額)が1,200万円ぐらいまで膨らんできたような場合です。

ただし、実際には、運用資産だけでなく預貯金なども含めた「 総資産額」や、年齢、リスクの許容度などによって、売却を検討するタイミング・売却額は変わります。

たとえば、運用資産は同じ1,000万円でも、総資産が2,000万円の方と5,000万円の方ではとるべき対応も違ってくることは、感覚的に理解できるかと思います。

絶対的な基準のお伝えが難しく心苦しいのですが、NISAで評価額が1,000万円を超えたあたりで、一度FPへの相談を検討されると安心です。

例としては、投資元本が800万円で、運用資産(評価額)が1,200万円ぐらいまで膨らんできたような場合です。

ただし、実際には、運用資産だけでなく預貯金なども含めた「 総資産額」や、年齢、リスクの許容度などによって、売却を検討するタイミング・売却額は変わります。

たとえば、運用資産は同じ1,000万円でも、総資産が2,000万円の方と5,000万円の方ではとるべき対応も違ってくることは、感覚的に理解できるかと思います。

絶対的な基準のお伝えが難しく心苦しいのですが、NISAで評価額が1,000万円を超えたあたりで、一度FPへの相談を検討されると安心です。

定年退職の2〜3年前になり、運用資産が大きく増えているなら、利益の一部をいったん預金に移すことを検討する時期です。たとえば定年退職が60歳なら、57〜58歳ごろがそのタイミングです。

リスク資産を一部引き揚げておけば、仮にその後相場が悪くなり、定年退職の時点で評価額が下がってしまった場合に受けるダメージを軽減できます。

こちらのケースに関しても、預金に移すべきか、いくら移すべきか、最適解は人によって異なります。退職金の受け取り方なども含めて、プロに相談して助言を得ておくとよいでしょう。

リスク資産を一部引き揚げておけば、仮にその後相場が悪くなり、定年退職の時点で評価額が下がってしまった場合に受けるダメージを軽減できます。

こちらのケースに関しても、預金に移すべきか、いくら移すべきか、最適解は人によって異なります。退職金の受け取り方なども含めて、プロに相談して助言を得ておくとよいでしょう。

企業型DC、NISA、iDeCoは、いずれも老後のための資産形成に適した制度です。

できればひとつといわずフル活用したいものですが、現状そこまでの余裕がない方のために、各制度の概要と優先順位、積み立てのポイントまでお伝えしてきました。

要点を簡単に振り返っておきましょう。

できればひとつといわずフル活用したいものですが、現状そこまでの余裕がない方のために、各制度の概要と優先順位、積み立てのポイントまでお伝えしてきました。

要点を簡単に振り返っておきましょう。

|

利用する制度の優先順位を理解でき、実際に資産運用を始めるとなったとき、今度は目標額や積立額の設定に悩んでしまうかもしれません。

あるいは「やっぱり値段が下がったらどうしよう」と怖さを感じることもあるかもしれません。

積立投資は基本さえ押さえれば怖くないものですので、将来のために、まずは少額からでも始めてみてほしいと思っています。

自分の判断に自身が持てない、どうしても一歩踏み出せないという方は、そうした気持ちも含めてお話を聞かせてください。悩んでいる時間を1日でも短くし、将来への行動を起こしましょう。

当所では、初回面談は無料です。

投資に関する疑問についてもお答えいたしますので、気になる方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

あるいは「やっぱり値段が下がったらどうしよう」と怖さを感じることもあるかもしれません。

積立投資は基本さえ押さえれば怖くないものですので、将来のために、まずは少額からでも始めてみてほしいと思っています。

自分の判断に自身が持てない、どうしても一歩踏み出せないという方は、そうした気持ちも含めてお話を聞かせてください。悩んでいる時間を1日でも短くし、将来への行動を起こしましょう。

当所では、初回面談は無料です。

投資に関する疑問についてもお答えいたしますので、気になる方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】