転職で年収が下がるなら許容範囲は?FPが実務経験から解説します

2026年7月10日

執筆者:土屋 ごう

執筆者:土屋 ごう

転職するなら収入アップが理想ですが、現実にはそうもいかない局面があります。

とにかく今の仕事が激務で心身の健康を守るために転職を急ぐ場合や、やりたいことがみつかって未経験の職に挑戦する場合などです。

しかし住宅ローンの返済や教育費、老後資金も無視できない子育て世帯にとって、年収が下がるインパクトは決して小さくないでしょう。

「転職するなら、最低どれくらいの年収を確保できれば大丈夫でしょうか」

今回は当所にもよく寄せられるこうした相談内容をもとに、転職によって年収が減る場合の許容範囲を導き出す方法を解説します。

また、転職の際に見落としがちな注意点や収入の減少に対するマインドの持ち方も含めてお伝えします。

本記事が、お金の不安なく転職にチャレンジできる一助となれば幸いです。

とにかく今の仕事が激務で心身の健康を守るために転職を急ぐ場合や、やりたいことがみつかって未経験の職に挑戦する場合などです。

しかし住宅ローンの返済や教育費、老後資金も無視できない子育て世帯にとって、年収が下がるインパクトは決して小さくないでしょう。

「転職するなら、最低どれくらいの年収を確保できれば大丈夫でしょうか」

今回は当所にもよく寄せられるこうした相談内容をもとに、転職によって年収が減る場合の許容範囲を導き出す方法を解説します。

また、転職の際に見落としがちな注意点や収入の減少に対するマインドの持ち方も含めてお伝えします。

本記事が、お金の不安なく転職にチャレンジできる一助となれば幸いです。

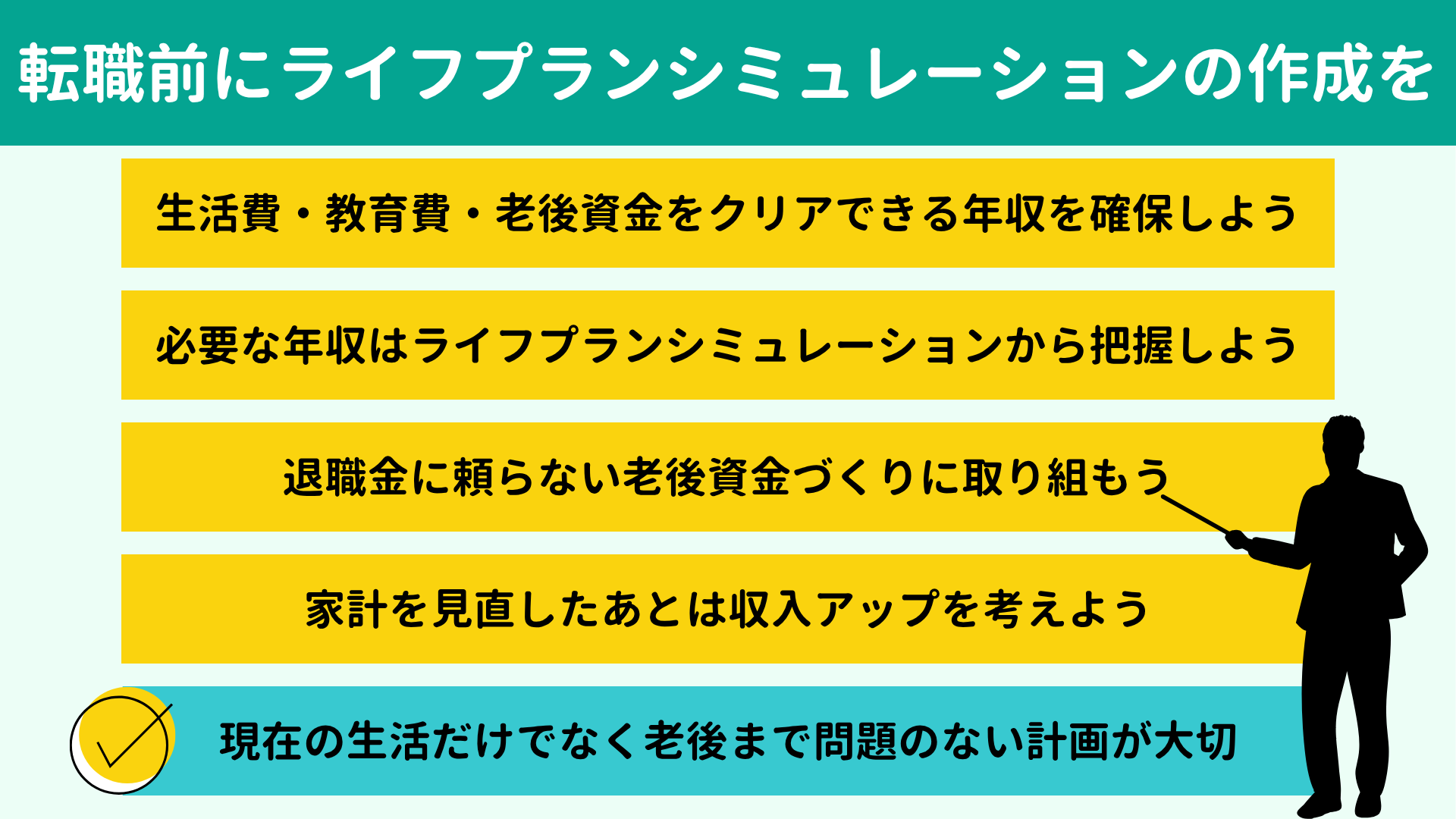

転職で年収が下がるとしても、その額は

住宅ローンを含む生活費・教育費・老後資金の準備に支障が出ない範囲にとどめましょう。

要するに、目先の生活はもちろんのこと、その先教育費のピークや老後資金の準備が重なってきても家計に問題が出ないかどうかを見据えてほしいと思います。

「そんなのあたり前じゃないか」と思うかもしれません。…おっしゃるとおりあたり前のお話です。でも、インターネットやSNS上の「転職にともなう年収の減少幅は現職の1割まで。最大でも2割まで」といった一見分かりやすい指標を鵜呑みにすると落とし穴にはまりかねません。

少し想像してみてください。

独身で年収2,000万円の人の1割減と、家庭があって年収800万円の人の1割減では、家計に与えるインパクトがまったく異なると思いませんか。

年収が2割減っても問題ない方もあれば、1割の減少で黄色信号が灯る方もあります。ですから「1割減ならOK」と安易に考えるのではなく、あなたと家族がこの先老後まで問題なく生活を営んでいける年収を導き出しましょう。

教育費の準備に関しては以下の記事でくわしく解説しています。あわせてご覧ください。

【関連記事】

要するに、目先の生活はもちろんのこと、その先教育費のピークや老後資金の準備が重なってきても家計に問題が出ないかどうかを見据えてほしいと思います。

「そんなのあたり前じゃないか」と思うかもしれません。…おっしゃるとおりあたり前のお話です。でも、インターネットやSNS上の「転職にともなう年収の減少幅は現職の1割まで。最大でも2割まで」といった一見分かりやすい指標を鵜呑みにすると落とし穴にはまりかねません。

少し想像してみてください。

独身で年収2,000万円の人の1割減と、家庭があって年収800万円の人の1割減では、家計に与えるインパクトがまったく異なると思いませんか。

年収が2割減っても問題ない方もあれば、1割の減少で黄色信号が灯る方もあります。ですから「1割減ならOK」と安易に考えるのではなく、あなたと家族がこの先老後まで問題なく生活を営んでいける年収を導き出しましょう。

教育費の準備に関しては以下の記事でくわしく解説しています。あわせてご覧ください。

【関連記事】

老後資金の準備については、このあとお伝えしますね。

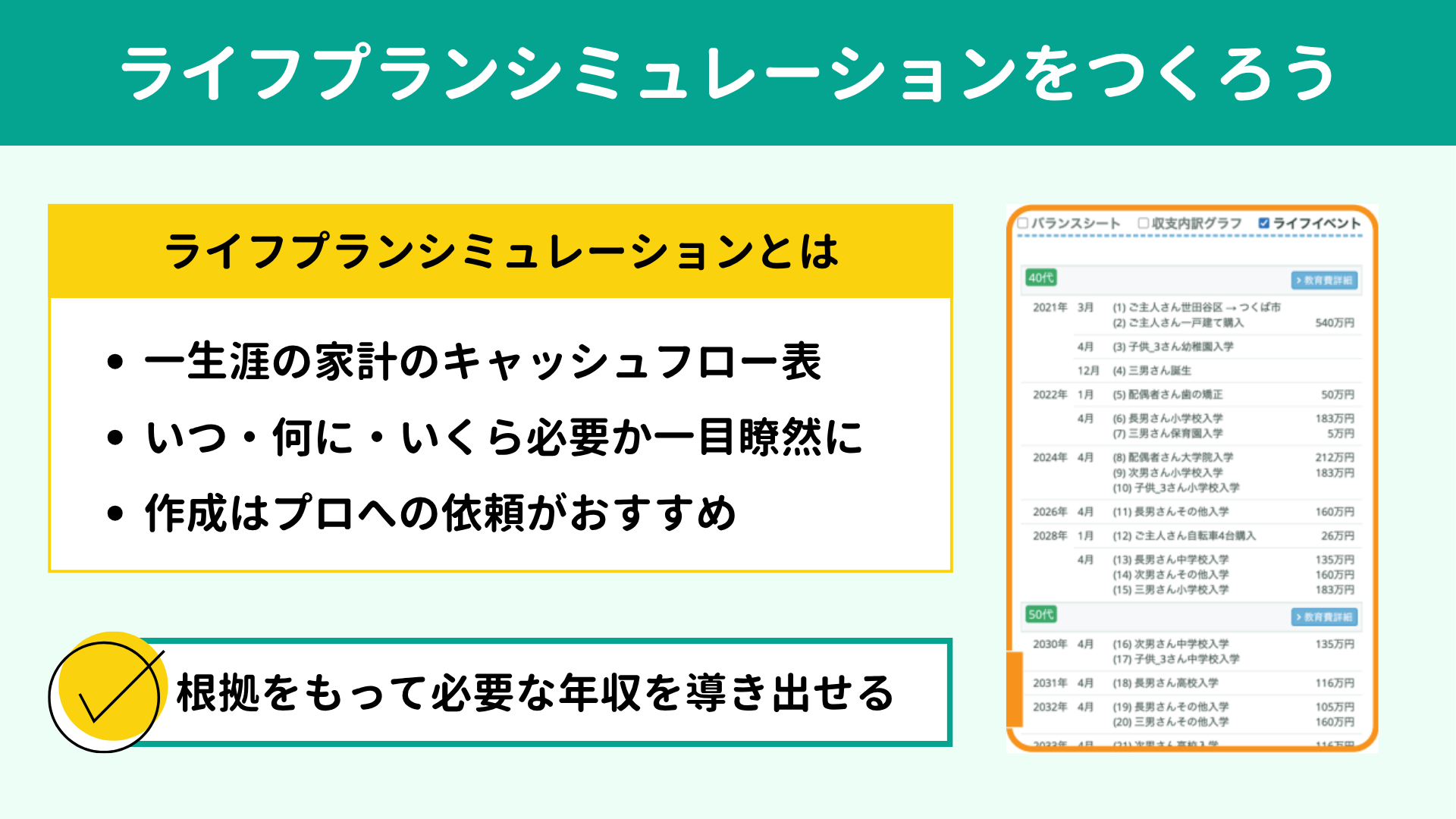

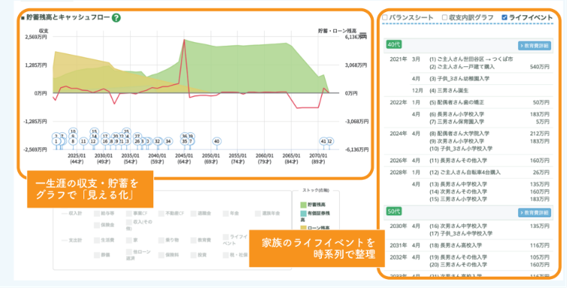

ライフプランシミュレーションとは、

現在から老後までの家計の動きを時系列で可視化したキャッシュフロー表です。

家族のイベントにともなう収支を数字に落とし込んで作成するため、いつ・何に・いくら必要なのかが一目瞭然になります。

将来からの逆算によって現在必要な年収を裏づけのある数字で把握でき、家計の道しるべとなるでしょう。「目先の生活は成り立ったが、教育費や老後の準備が進められない」といった問題も起きにくくなります。

Excelなどのテンプレートがインターネット上で無料配布されているためご自身でも作成できますが、入力にあたり教育費や老後資金、将来もらえる年金などを調べる作業でつまずきやすいといえます。

この点FPは家計のプロですので、有料にはなるもののライフプランシミュレーションを作成するならFPへ依頼するとスムーズです。

将来からの逆算によって現在必要な年収を裏づけのある数字で把握でき、家計の道しるべとなるでしょう。「目先の生活は成り立ったが、教育費や老後の準備が進められない」といった問題も起きにくくなります。

Excelなどのテンプレートがインターネット上で無料配布されているためご自身でも作成できますが、入力にあたり教育費や老後資金、将来もらえる年金などを調べる作業でつまずきやすいといえます。

この点FPは家計のプロですので、有料にはなるもののライフプランシミュレーションを作成するならFPへ依頼するとスムーズです。

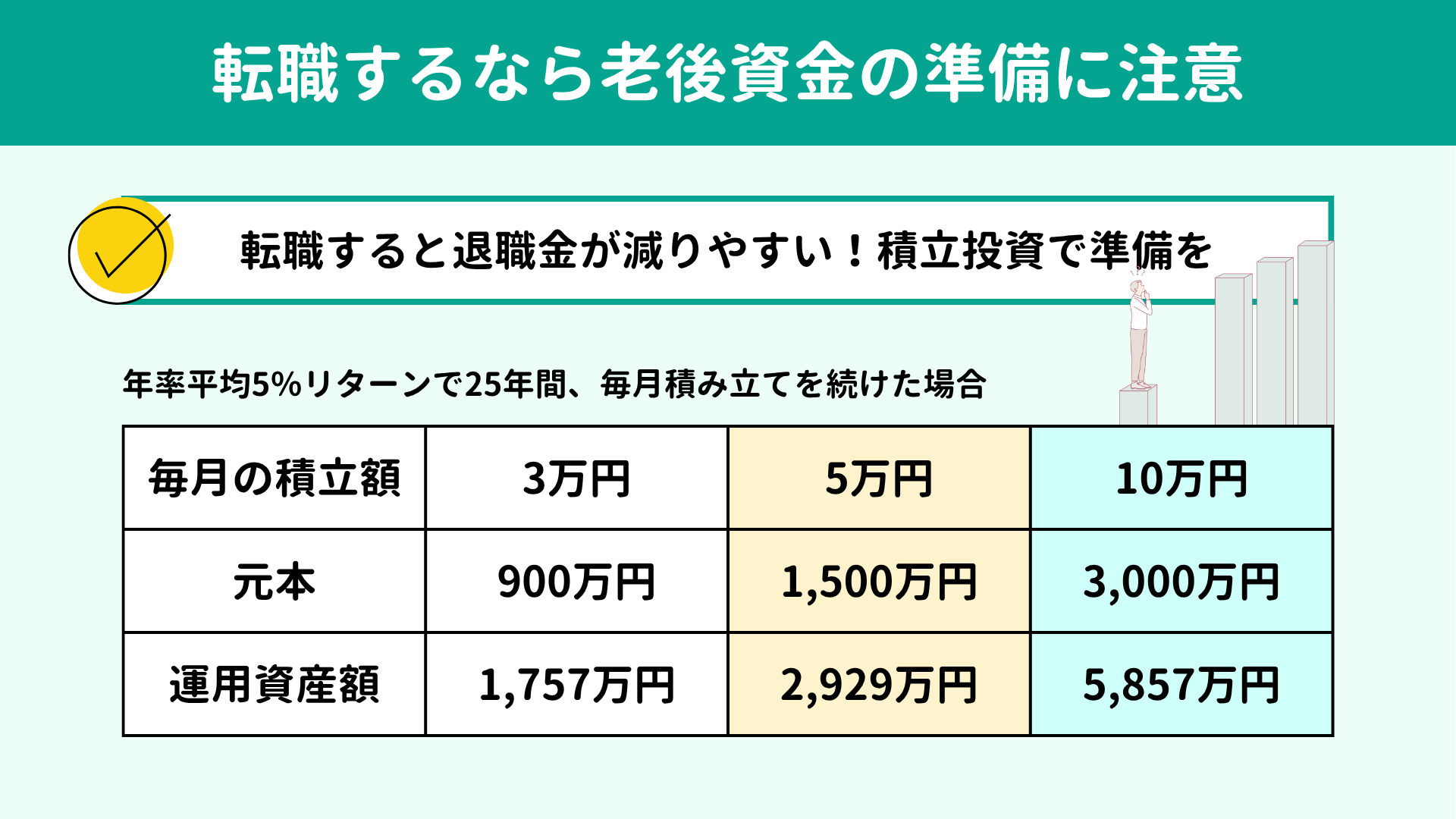

転職をするなら、老後資金の準備はとくに意識して進めたいところです。

大きな理由として、転職をすると退職金がそれほど期待できなくなる点があげられます。

厚生労働省の調査によれば、大学を卒業してから定年まで1社で勤めあげて手にできる退職金の額は平均で約2,000万円です。(※)あくまで平均ですので、企業の規模や退職金制度の内容によって大きな差があります。さらに、転職するとなると退職金はこれよりも少なくなるケースが一般的です。

老後資金の大きな助けとなる退職金が期待しにくくなるため、自力で資産づくりをしっかり進めなければなりません。

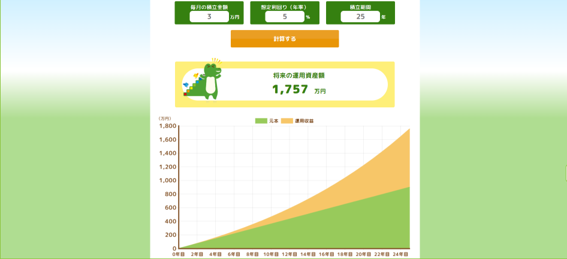

参考までに、35歳から60歳になるまで25年間、年率平均5%のリターンで毎月積み立てたときの将来の運用資産額を、3パターンの積立額でシミュレーションしてみました。

大きな理由として、転職をすると退職金がそれほど期待できなくなる点があげられます。

厚生労働省の調査によれば、大学を卒業してから定年まで1社で勤めあげて手にできる退職金の額は平均で約2,000万円です。(※)あくまで平均ですので、企業の規模や退職金制度の内容によって大きな差があります。さらに、転職するとなると退職金はこれよりも少なくなるケースが一般的です。

老後資金の大きな助けとなる退職金が期待しにくくなるため、自力で資産づくりをしっかり進めなければなりません。

参考までに、35歳から60歳になるまで25年間、年率平均5%のリターンで毎月積み立てたときの将来の運用資産額を、3パターンの積立額でシミュレーションしてみました。

毎月3万円を積み立てた場合● 元本:900万円

毎月3万円を積み立てた場合● 元本:900万円

● 運用資産額:1,757万円

● 運用収益:857万円

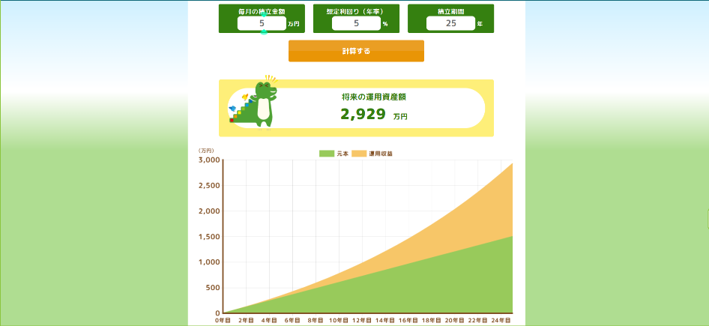

- 毎月5万円を積み立てた場合● 元本:1,500万円

● 運用資産額:2,929万円

● 運用収益:1,429万円

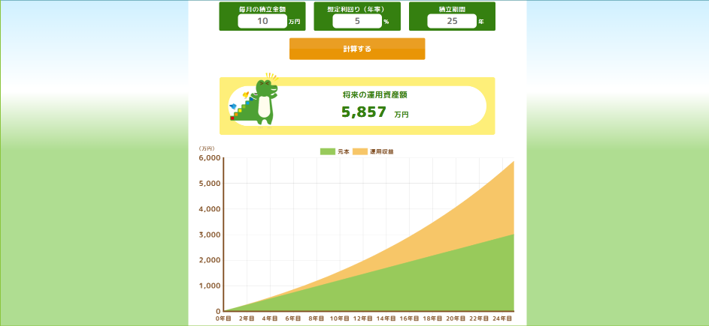

- 毎月10万円を積み立てた場合● 元本:3,000万円

● 運用資産額:5,857万円

● 運用収益:2,857万円

退職金が少ないリスクを考慮し、老後のための積み立てを計画的に進めていきましょう。

なお、老後資金は基本的に NISAでの積立投資(世界株式型・インデックス型の投資信託)でつくっていけばOKです。

NISAの活用方法について、くわしくは以下の記事をご覧ください。

【関連記事】

なお、老後資金は基本的に NISAでの積立投資(世界株式型・インデックス型の投資信託)でつくっていけばOKです。

NISAの活用方法について、くわしくは以下の記事をご覧ください。

【関連記事】

転職の際には「今の会社でボーナスを受け取ってから退職し、新しい会社に勤めるほうがお得では?」と思いますよね。

私個人としては、よいこ゚縁があればすぐに転職してかまわないと考えています。

ただ、タイミングをみたいのであれば転職先の入社時期をボーナス受け取り後とする選択肢もあります。

ボーナスは、一般的には直近の半期分が次の半期のあいだに支払われるしくみです。たとえば4月〜翌年3月を1年度とする会社なら、上半期4月〜9月に働いた分が12月のボーナスとして支払われる、といった具合です。

このとき、なかには10月や11月に退職しても上半期分のボーナスを支払ってくれる会社もあるようです。

このようにボーナスの支給ルールは会社によって異なります。ボーナスを受け取ってから退職したい方は勤め先に一度確認しておくと、転職時期で迷いにくくなるでしょう。

私個人としては、よいこ゚縁があればすぐに転職してかまわないと考えています。

ただ、タイミングをみたいのであれば転職先の入社時期をボーナス受け取り後とする選択肢もあります。

ボーナスは、一般的には直近の半期分が次の半期のあいだに支払われるしくみです。たとえば4月〜翌年3月を1年度とする会社なら、上半期4月〜9月に働いた分が12月のボーナスとして支払われる、といった具合です。

このとき、なかには10月や11月に退職しても上半期分のボーナスを支払ってくれる会社もあるようです。

このようにボーナスの支給ルールは会社によって異なります。ボーナスを受け取ってから退職したい方は勤め先に一度確認しておくと、転職時期で迷いにくくなるでしょう。

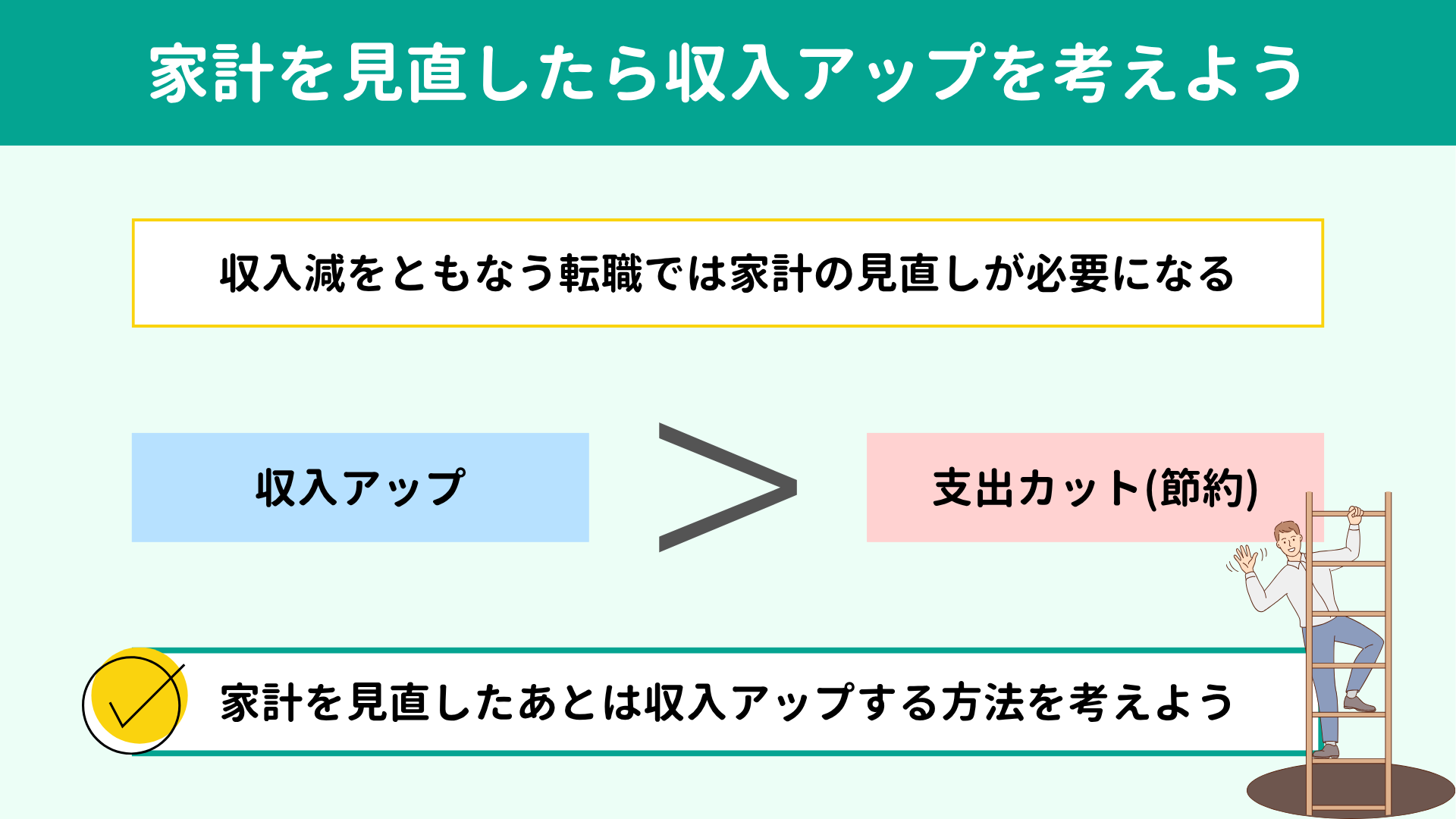

転職で収入が減るとなると、家計を維持するために節約が必要になるかもしれません。

なぜなら、家計は収入と支出で成り立っているからです。

貯金や積み立て、手元に残るお金を維持または増やしたければ、収入を増やすか支出を減らすかの2択です。転職にともなって収入が減るなら、一度は家計を見直すことになるでしょう。具体的には生命保険などの固定費を見直し、浮いた分をNISAなど投資にまわすなどです。

しかしその先は、節約ではなく「どうしたら収入を上げられるか」に頭をひねりましょう。

収入の減少は私たちにとって思った以上のストレスや不安感を与えます。けれどもせっかく心機一転新しい環境へ転職するわけですから、目先の不安に思考を奪われるよりも稼ぐ力を磨くほうに注力しましょう。

収入アップにつながる例としては、スキルアップや人脈の拡大、キャリアアップのためのさらなる転職などがあげられます。また、見落としがちですが「働ける健康の維持」も収入アップの最大の土台です。

節約の意識ももちろん大切ですが、行き過ぎた節約はまたストレスの元になります。

マイナス面に焦点を当てるのではなく、どうすれば理想の状態に持っていけるのかプラスの方向で考えるように切り替えていきましょう。

なぜなら、家計は収入と支出で成り立っているからです。

貯金や積み立て、手元に残るお金を維持または増やしたければ、収入を増やすか支出を減らすかの2択です。転職にともなって収入が減るなら、一度は家計を見直すことになるでしょう。具体的には生命保険などの固定費を見直し、浮いた分をNISAなど投資にまわすなどです。

しかしその先は、節約ではなく「どうしたら収入を上げられるか」に頭をひねりましょう。

収入の減少は私たちにとって思った以上のストレスや不安感を与えます。けれどもせっかく心機一転新しい環境へ転職するわけですから、目先の不安に思考を奪われるよりも稼ぐ力を磨くほうに注力しましょう。

収入アップにつながる例としては、スキルアップや人脈の拡大、キャリアアップのためのさらなる転職などがあげられます。また、見落としがちですが「働ける健康の維持」も収入アップの最大の土台です。

節約の意識ももちろん大切ですが、行き過ぎた節約はまたストレスの元になります。

マイナス面に焦点を当てるのではなく、どうすれば理想の状態に持っていけるのかプラスの方向で考えるように切り替えていきましょう。

より健康的に働ける環境ややりたいことを実現できる環境を求めて、(一時的に)収入が下がるとしても転職を考える方が増えています。

本記事では収入減をともなう転職でも、お金の不安に苛まれないために押さえておきたいポイントを解説してきました。

要点を簡単に振り返っておきましょう。

本記事では収入減をともなう転職でも、お金の不安に苛まれないために押さえておきたいポイントを解説してきました。

要点を簡単に振り返っておきましょう。

|

当所にも、転職を考えている方からの家計相談がよく寄せられます。

今回はその際に私がご提案・お伝えしているポイントを簡単にまとめました。

私はFPとして「一度きりの人生をお金の不安や制約に縛られずに充実したものにしてほしい。一歩踏み出そうとしている方を全力で応援する」スタンスで活動しています。

このため、ストレスになりやすい節約依存の家計改善は積極的にはおすすめしていません。ライフプランシミュレーションを作成して家計の現在地と将来像を明らかにし、転職で年収が減ってしまうとしてもできるだけ小さな負担で効果の大きい方法を探っていきます。

転職による収入ダウンのお悩み、私も一緒に考えさせてください。

家計の状況をしっかり把握できていなくても、お子さんの進路がまだ定まっていなくても問題ありません。

まずは悩んでいることを話して、課題を整理していきましょう。

初回の面談は無料で実施しています。お申し込みは下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

今回はその際に私がご提案・お伝えしているポイントを簡単にまとめました。

私はFPとして「一度きりの人生をお金の不安や制約に縛られずに充実したものにしてほしい。一歩踏み出そうとしている方を全力で応援する」スタンスで活動しています。

このため、ストレスになりやすい節約依存の家計改善は積極的にはおすすめしていません。ライフプランシミュレーションを作成して家計の現在地と将来像を明らかにし、転職で年収が減ってしまうとしてもできるだけ小さな負担で効果の大きい方法を探っていきます。

転職による収入ダウンのお悩み、私も一緒に考えさせてください。

家計の状況をしっかり把握できていなくても、お子さんの進路がまだ定まっていなくても問題ありません。

まずは悩んでいることを話して、課題を整理していきましょう。

初回の面談は無料で実施しています。お申し込みは下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】