�y2026�N�̐VNISA�헪�z30��E40��Ȃ�A���ǂ��ꂾ����OK�ȗ��R

2026�N3��27��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

�VNISA�Őϗ����������Ă���30��E40��̕��ցB���̉^�p�헪�A�{���ɍœK�ł����H

�{�L���ł́A2026�N�ŁE30��E40������̐VNISA�헪���킩��₷��������܂��B�ϗ������g�Ɛ��������g�̎g�������A�����̐ϗ��z�̖ڈ��A������15�N��Ɏ��Y1,000���~�ȏ��ڎw�����@�܂ŁA���킸��������u���ꂾ����OK�v�Ȑ헪�����`�����܂��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

�{�L���ł́A2026�N�ŁE30��E40������̐VNISA�헪���킩��₷��������܂��B�ϗ������g�Ɛ��������g�̎g�������A�����̐ϗ��z�̖ڈ��A������15�N��Ɏ��Y1,000���~�ȏ��ڎw�����@�܂ŁA���킸��������u���ꂾ����OK�v�Ȑ헪�����`�����܂��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

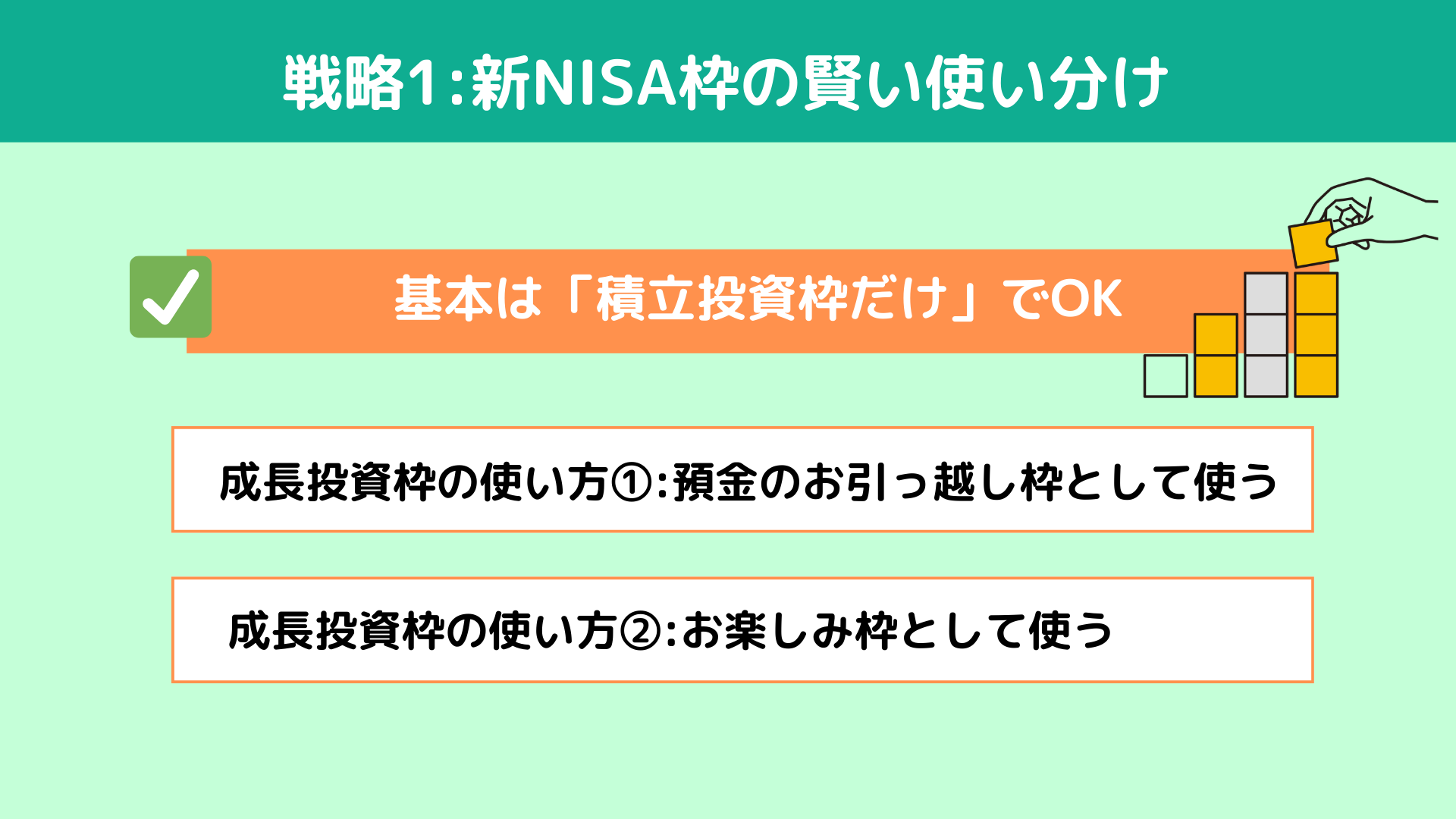

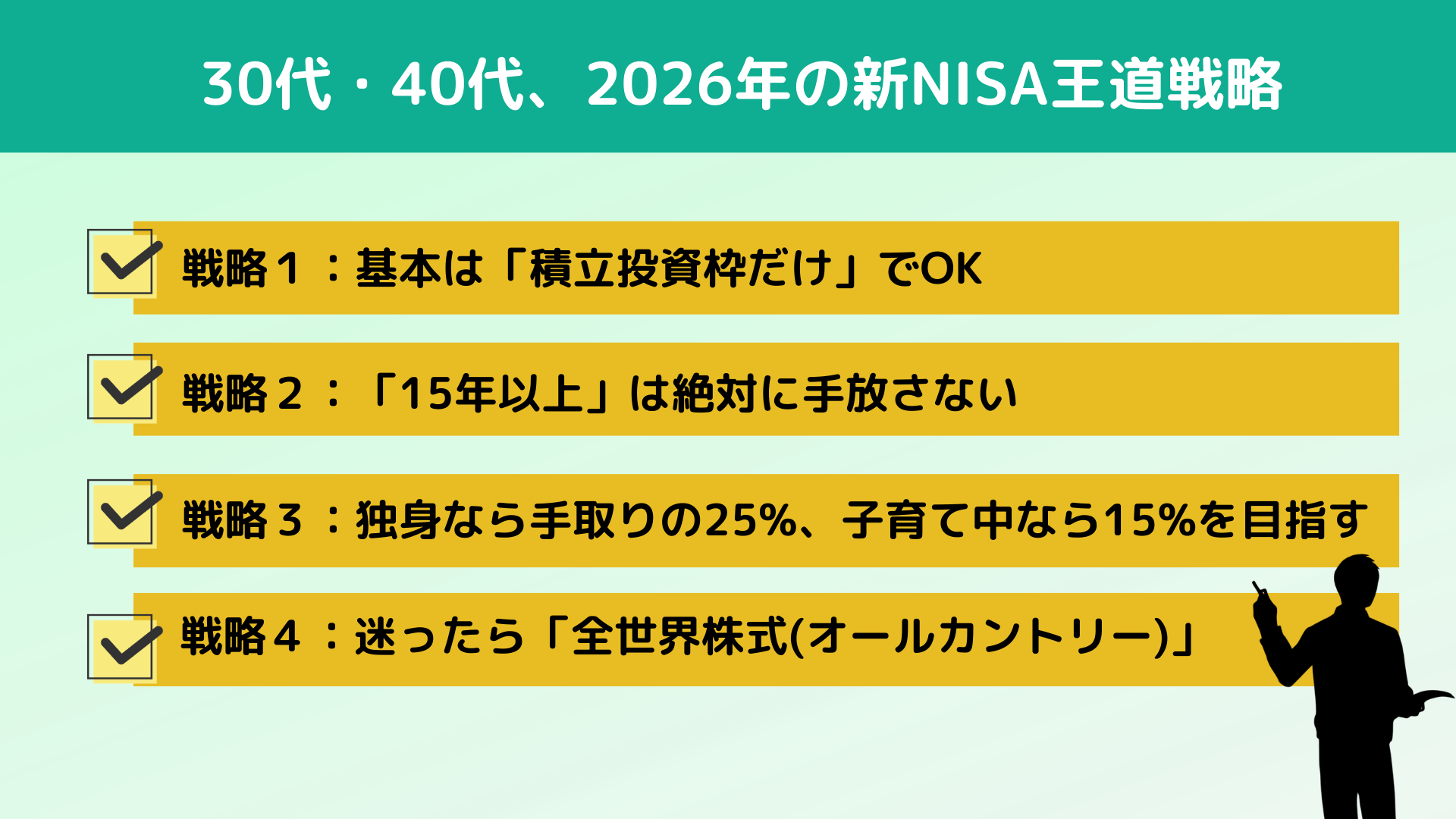

- �헪1:�VNISA�g�̐ϗ������g�Ɛ��������g�̌����g������

- ��{�́u�ϗ������g�����v��OK

- ���������g�̎g�����@:�a���̂������z���g�Ƃ��Ďg��

- ���������g�̎g�����A:���y���ݘg�Ƃ��Ďg��

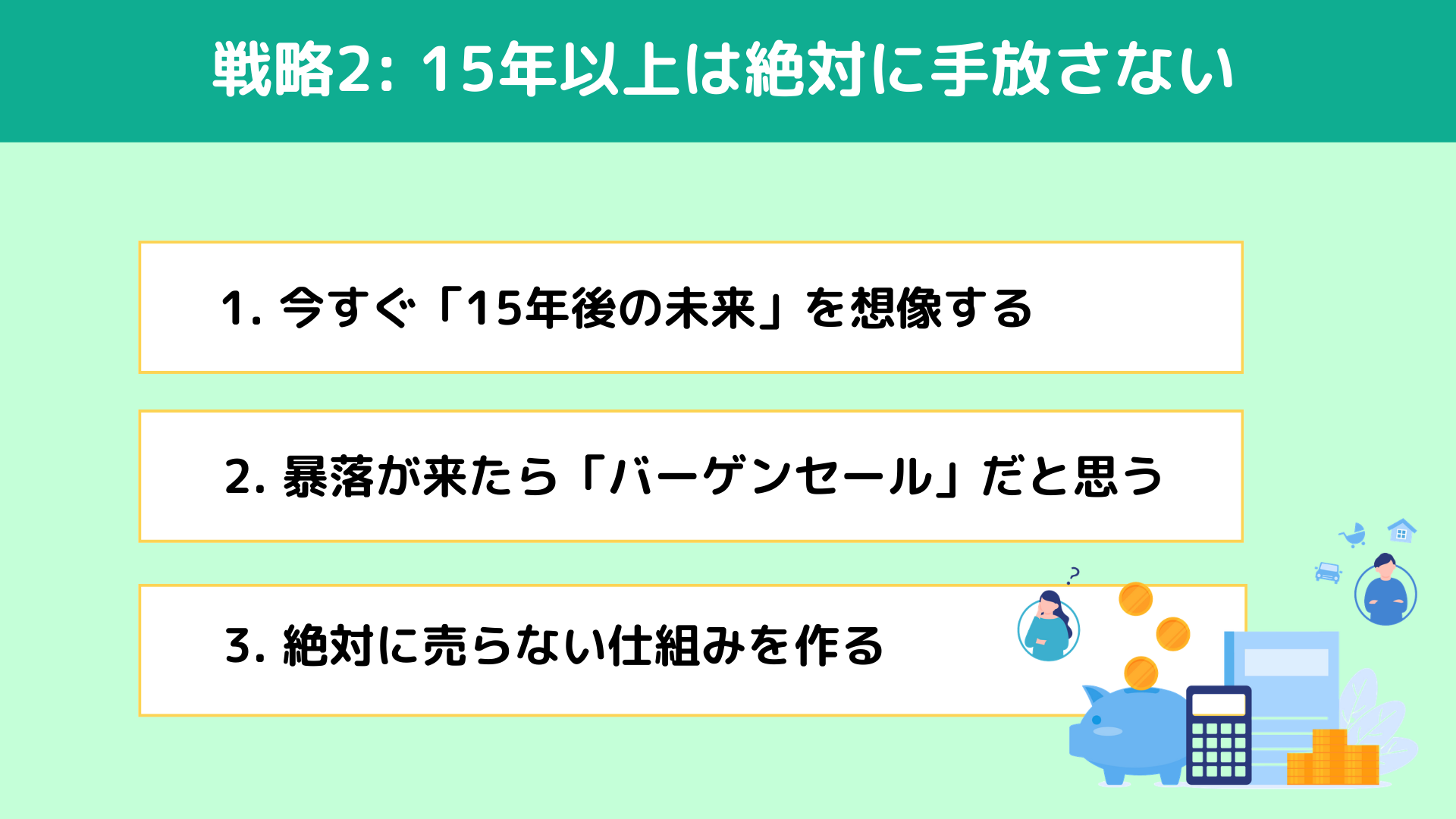

- �헪2: 15�N�ȏ�͐�Ɏ�����Ȃ�

- 1. �������u15�N��̖����v��z������

- 2. �\����������u�o�[�Q���Z�[���v���Ǝv��

- 3. ��ɔ���Ȃ��d�g�݂����

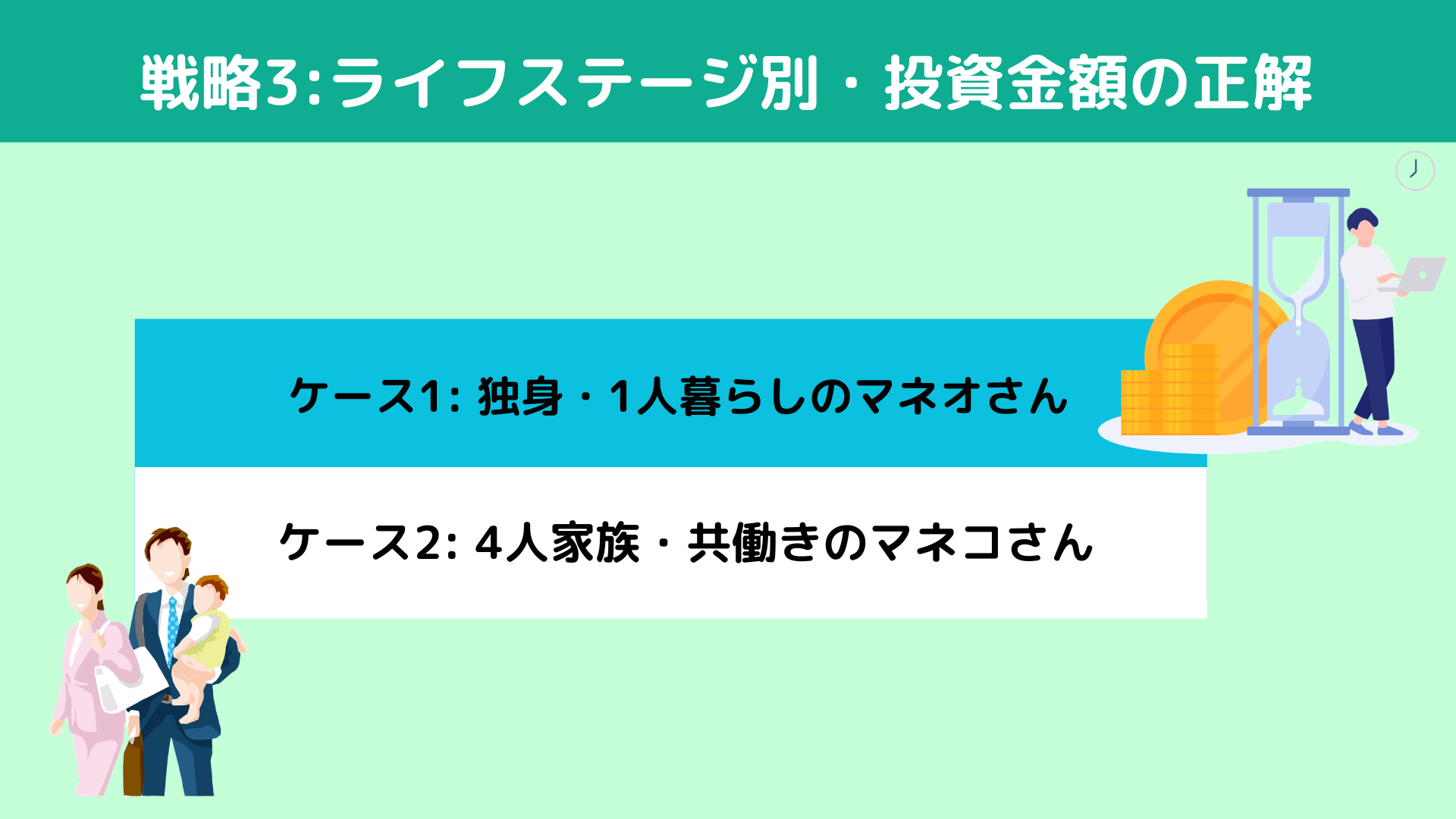

- �헪3:���C�t�X�e�[�W�ʁE�������z�̐���

- �P�[�X1: �Ɛg�E1�l��炵�̃}�l�I����

- �P�[�X2: 4�l�Ƒ��E�������̃}�l�R����

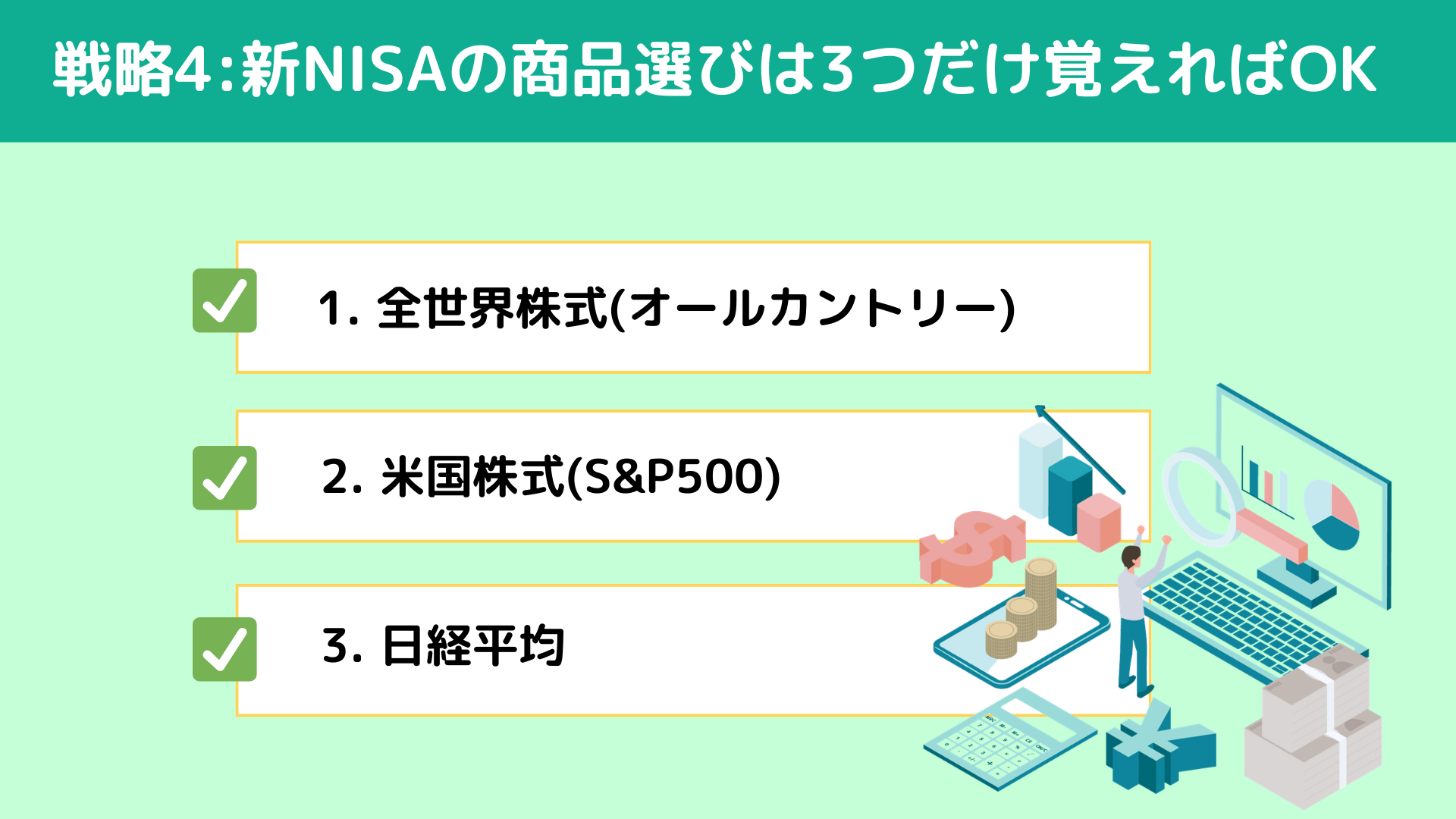

- �헪4:�VNISA�̏��i�I�т�3�����o�����OK

- 1. �S���E����(�I�[���J���g���[)

- 2. �����(S&P500)

- 3. ���o����

- �VNISA�Ŗ�������u�S���E����(�I�[���J���g���[)�v1�{�ő��v

���_���猾���܂��B

�VNISA�́A�܂��ϗ������g������OK�ł��B

�u���������g���g��Ȃ��Ƒ��ł́H�v

�u�ϗ������g�������Ɣ�ېŘg���g����Ă��Ȃ��C������c�v

�uSNS�Ōʊ����Ă���l������Əł�c�v

���������s���������Ă���30��E40��̕��͂ƂĂ������ł��B

�ϗ������g�ł͕����肸�A���������g�Ōʊ��ɒ��킵���ʁA�܂ݑ�������ĉ��Ђ��B�u���̂Ƃ�����o���Ȃ���悩�����v�ƌ������P�[�X��FP�Ƃ���200���ȏ�̑��k���Ă������ʼn��x�����Ă��܂����B�����炱���`�������A�����ɐ��������g���g���K�v�͂���܂����B

�VNISA�́A�܂��ϗ������g������OK�ł��B

�u���������g���g��Ȃ��Ƒ��ł́H�v

�u�ϗ������g�������Ɣ�ېŘg���g����Ă��Ȃ��C������c�v

�uSNS�Ōʊ����Ă���l������Əł�c�v

���������s���������Ă���30��E40��̕��͂ƂĂ������ł��B

�ϗ������g�ł͕����肸�A���������g�Ōʊ��ɒ��킵���ʁA�܂ݑ�������ĉ��Ђ��B�u���̂Ƃ�����o���Ȃ���悩�����v�ƌ������P�[�X��FP�Ƃ���200���ȏ�̑��k���Ă������ʼn��x�����Ă��܂����B�����炱���`�������A�����ɐ��������g���g���K�v�͂���܂����B

�Ȃ��ϗ������g�����ł����̂��H

�����̓V���v���ł��B

�ϗ������g�́A�������������̏��i���������I����Ă�������ł��B

�ϗ������g�Ŕ����铊���M���́A���Z���̊���N���A�������̂����B

�@���@�M����V(�萔��)���Ⴂ

�@���@�������z�^�ł͂Ȃ�

�@���@�f���o�e�B�u������g���Ă��Ȃ�

�܂�A�����E���U�E�ϗ��ɓK�������i�����������Ă����̂ł��B�]�v�ȏ��i��I��Ŏ��s���郊�X�N���Ⴂ�B����͎��Y�`���ɂ����Ĕ��ɑ傫�ȃ����b�g�ł��B

�ϗ������g�́A�������������̏��i���������I����Ă�������ł��B

�ϗ������g�Ŕ����铊���M���́A���Z���̊���N���A�������̂����B

�@���@�M����V(�萔��)���Ⴂ

�@���@�������z�^�ł͂Ȃ�

�@���@�f���o�e�B�u������g���Ă��Ȃ�

�܂�A�����E���U�E�ϗ��ɓK�������i�����������Ă����̂ł��B�]�v�ȏ��i��I��Ŏ��s���郊�X�N���Ⴂ�B����͎��Y�`���ɂ����Ĕ��ɑ傫�ȃ����b�g�ł��B

�ł́A���������g�͎g��Ȃ��Ă����̂��H

���������g���n�C���X�N�Ȍʊ��A�Ƃ����C���[�W�������������ł����A���ꂾ���ł͂���܂���B���́A���������g�ɂ��g�����g�����h��2����܂��B

�ӊO�ƒm���Ă��܂����A�VNISA�̐��������g�������̐ϗ��ݒ肪�\�ł��B

�N�ԏ����240���~�A���Ɋ��Z�����20���~�܂Őϗ��ł��܂��B�ϗ������g�i��10���~�j�ƍ��킹��A�ő�Ō�30���~�܂Ŕ�ېłœ����ł���v�Z�ł��B

�u��30���~�Ȃ�Ė����c�v�����v���܂���ˁB���ʂ͖����ł��B

�����炱���|�C���g����������o���̂ł͂Ȃ��A��s�ɖ����Ă���a�����ڂ����߂Ɏg�����Ƃł��B

���Ȃ�����s�̕��ʗa�������a���Ȃǂ�500���~�A700���~�A���邢��1,000���~�قǒu�����܂܂ɂȂ��Ă��܂��H�����͔N0.2〜0.3�����x�ł��ˁB

�Ƃ͂����A

�u���͊����������C������v

�u�ꊇ�����͕|���v

����������̂����R�ł��B

�Ⴆ�A�a��500���~���ꊇ�œ�������̂ł͂Ȃ��A

�@���@��10���~

�@���@��20���~

�Ɛݒ肵�A2〜3�N�����Ă������VNISA�����ֈڂ��Ă����܂��B������h���R�X�g���ϖ@�Ƃ����āA���ԂU���邱�Ƃō��l�Â��݂̃��X�N��}���鉤���̎�@�ł��B

�I�ԏ��i�͐ϗ������g�Ɠ����A�I�[���J���g���[��S&P500�Ȃǂ̃C���f�b�N�X�^�̒�R�X�g�����M���ŏ\���ł��B

���ۂɎ������܂ŒS�������Ă������������q�l�ɁA����a���ɗa�����܂܂�����700���~���A��20���~�����������g�Őςݗ��Ă邱�Ƃɂ����������܂��B

2�N����A700���~�̎��Y�͖�850���~�ɂȂ�܂����B

�ł�������s�ɒu�����܂܂�������? ��������2���~���x�����ł��B���̍��͑傫���ł���ˁB

�ꊇ�����̃��X�N��}���Ȃ���A�����Ă��邨���������B���ꂪ���������g�̌����g�����̂ЂƂł��B

�N�ԏ����240���~�A���Ɋ��Z�����20���~�܂Őϗ��ł��܂��B�ϗ������g�i��10���~�j�ƍ��킹��A�ő�Ō�30���~�܂Ŕ�ېłœ����ł���v�Z�ł��B

�u��30���~�Ȃ�Ė����c�v�����v���܂���ˁB���ʂ͖����ł��B

�����炱���|�C���g����������o���̂ł͂Ȃ��A��s�ɖ����Ă���a�����ڂ����߂Ɏg�����Ƃł��B

���Ȃ�����s�̕��ʗa�������a���Ȃǂ�500���~�A700���~�A���邢��1,000���~�قǒu�����܂܂ɂȂ��Ă��܂��H�����͔N0.2〜0.3�����x�ł��ˁB

�Ƃ͂����A

�u���͊����������C������v

�u�ꊇ�����͕|���v

����������̂����R�ł��B

�Ⴆ�A�a��500���~���ꊇ�œ�������̂ł͂Ȃ��A

�@���@��10���~

�@���@��20���~

�Ɛݒ肵�A2〜3�N�����Ă������VNISA�����ֈڂ��Ă����܂��B������h���R�X�g���ϖ@�Ƃ����āA���ԂU���邱�Ƃō��l�Â��݂̃��X�N��}���鉤���̎�@�ł��B

�I�ԏ��i�͐ϗ������g�Ɠ����A�I�[���J���g���[��S&P500�Ȃǂ̃C���f�b�N�X�^�̒�R�X�g�����M���ŏ\���ł��B

���ۂɎ������܂ŒS�������Ă������������q�l�ɁA����a���ɗa�����܂܂�����700���~���A��20���~�����������g�Őςݗ��Ă邱�Ƃɂ����������܂��B

2�N����A700���~�̎��Y�͖�850���~�ɂȂ�܂����B

�ł�������s�ɒu�����܂܂�������? ��������2���~���x�����ł��B���̍��͑傫���ł���ˁB

�ꊇ�����̃��X�N��}���Ȃ���A�����Ă��邨���������B���ꂪ���������g�̌����g�����̂ЂƂł��B

���������ƋC�����ɗ]�T������Ȃ�A�VNISA�̐��������g���u���y���ݘg�v�Ƃ��Ďg���̂���̐헪�ł��B

�Ⴆ�A

�@���@�������Ă����Ƃ̊���

�@���@����D�ҖړI�ŕۗL����

�@���@�u�����L�т����v�Ǝv���������ɓ�������

���������g�����ł��B

������������ɂ́u�y�����v�Ƃ��������^���̈��肪�ƂĂ��d�v�ł��B���ׂĂ��C���f�b�N�X�^�̐ϗ������ɂ���ƁA�����܂�Ȃ��A�Ɗ�����l�����܂��B���������l�͐��������g�ŏ����V��ł݂�̂�����ł��B

���Ȃ��͂ǂ���������̂�?�����̓V���v���ł��B

�Ⴆ�A

�@���@�������Ă����Ƃ̊���

�@���@����D�ҖړI�ŕۗL����

�@���@�u�����L�т����v�Ǝv���������ɓ�������

���������g�����ł��B

������������ɂ́u�y�����v�Ƃ��������^���̈��肪�ƂĂ��d�v�ł��B���ׂĂ��C���f�b�N�X�^�̐ϗ������ɂ���ƁA�����܂�Ȃ��A�Ɗ�����l�����܂��B���������l�͐��������g�ŏ����V��ł݂�̂�����ł��B

���Ȃ��͂ǂ���������̂�?�����̓V���v���ł��B

��������A�܂��͐ϗ������g������OK

��������A�܂��͐ϗ������g������OK- �a����100���~�ȏ゠��Ȃ�A���������g���u�a���̂������z���v�Ɏg��

- �]�T������Ȃ�A�ꕔ���u���y���ݘg�v�ɂ���

���̏��Ԃōl����A���s���ɂ����ł��B

���Ȃ݂Ɏ����g�͊�{�I�ɐϗ��h�ł��B���ꂪ�傫�����������Ƃ��Ɉꊇ�������邱�Ƃ͂���܂����A��{�͖����R�c�R�c�ςݗ��ĂĂ��܂��B���R�̓V���v���B

���Ȃ݂Ɏ����g�͊�{�I�ɐϗ��h�ł��B���ꂪ�傫�����������Ƃ��Ɉꊇ�������邱�Ƃ͂���܂����A��{�͖����R�c�R�c�ςݗ��ĂĂ��܂��B���R�̓V���v���B

| �@���@���l�E��l�Ă�͓̂�� �@���@�ꊇ�����̓��X�N������̂Ő��_�I�ɕ��S������ �@���@�ϗ������ł��ڕW���z�ɓ��B�ł��� |

�����ĉ����A�������Z�ƊE�ɂ��ĐF��Ȃ��q�l�̎��Y�`���̌��ʂ����Ă��܂������A�ϗ���10�N�E15�N�P�ʂł���ă}�C�i�X�ŏI������P�[�X���������Ƃ�����܂����B�ꊇ�ł����l�Ƀv���X�ɂȂ�\���������̂ł����A�\�����̐S�̈��萫���Ⴄ�̂Őϗ��ɂ�鎑�Y�`����S�̒ꂩ�炨�����߂��܂��B

���������g���Ɏg�����Ƃ��ďł�K�v�͂Ȃ��B�����̃y�[�X�ŁA�����ɍ������g���������������ł��B

���������g���Ɏg�����Ƃ��ďł�K�v�͂Ȃ��B�����̃y�[�X�ŁA�����ɍ������g���������������ł��B

�����͐VNISA�Ŏ��Y�`���������ŁA�ł���ȃ|�C���g�ł��B�VNISA�Őϗ����n�߂����̎��s�p�^�[���͉����Ǝv���܂����H

�u���i�I�т��ԈႦ���v�H�u�����z�����Ȃ������v�H���͈Ⴂ�܂��B

��ԑ����̂́u�r���Ŕ����Ă��܂����Ɓv�ł��B

�u���N�̖\���ŕ|���Ȃ��đS���������Ⴂ�܂����c�v����Ȍ���������l���ƂĂ������ł��B��������ɑ��ꂪ���āA�u���̂Ƃ�����Ȃ�������v���X�������̂Ɂc�v�Ɖ���ރp�^�[�����قƂ�ǂł��B

�u���i�I�т��ԈႦ���v�H�u�����z�����Ȃ������v�H���͈Ⴂ�܂��B

��ԑ����̂́u�r���Ŕ����Ă��܂����Ɓv�ł��B

�u���N�̖\���ŕ|���Ȃ��đS���������Ⴂ�܂����c�v����Ȍ���������l���ƂĂ������ł��B��������ɑ��ꂪ���āA�u���̂Ƃ�����Ȃ�������v���X�������̂Ɂc�v�Ɖ���ރp�^�[�����قƂ�ǂł��B

�Ȃ��r���Ŕ����Ă��܂��̂��H

���R�̓V���v���B�S�[���������Ȃ�����s���ɂȂ�̂ł��B

�R�c�R�c�ςݗ��Ă����Y���A������ˑR�}�C�i�X20���A30���ɂȂ�����ǂ��ł��傤�H

�u���̂܂܂ǂ�ǂ����Ȃ����c�v�H�u�����߂�Ȃ���Ȃ����c�v�H�u���̂����ɔ���������������c�v�H����ȕs���ŁA�������Ȃ��Ȃ�l�������ł��傤�B

���ہA2020�N�̃R���i�V���b�N��2022�N�̕č����\���A���߂�2024�N8���̓��o���ϖ\���ł��A�����̐l���T�����肵�܂����B

���̌�ǂ��Ȃ������m���Ă��܂����H

�\����ς����l�̎��Y�͂��ׂĉ��A�ߋ��ō��l���X�V���������������̂ł��B�܂�A�r���Ŕ������l�������������āA�����������l�͑S���v���X�Ƃ������Ƃ��N���܂����B

�R�c�R�c�ςݗ��Ă����Y���A������ˑR�}�C�i�X20���A30���ɂȂ�����ǂ��ł��傤�H

�u���̂܂܂ǂ�ǂ����Ȃ����c�v�H�u�����߂�Ȃ���Ȃ����c�v�H�u���̂����ɔ���������������c�v�H����ȕs���ŁA�������Ȃ��Ȃ�l�������ł��傤�B

���ہA2020�N�̃R���i�V���b�N��2022�N�̕č����\���A���߂�2024�N8���̓��o���ϖ\���ł��A�����̐l���T�����肵�܂����B

���̌�ǂ��Ȃ������m���Ă��܂����H

�\����ς����l�̎��Y�͂��ׂĉ��A�ߋ��ō��l���X�V���������������̂ł��B�܂�A�r���Ŕ������l�������������āA�����������l�͑S���v���X�Ƃ������Ƃ��N���܂����B

�Ȋw�I�ȍ����FS&P500�̃f�[�^

�E�H�[���X�́u�����_���E�H�[�J�[�v���Q�l�ɁAS&P500�i1950�N〜�j�͂���ƁA

| �@���@�ۗL1�N�F�v���X50��������A�}�C�i�X40�������� �� �قڃM�����u�� �@���@�ۗL5�N�F�ő�+28���A�ŏ�-3�� �� �܂��s���� �@���@�ۗL10�N�F�ő�+19���A�ŏ�-1�� �� �قڃ}�C�i�X�Ȃ� �@���@�ۗL15�N�ȏ�F�ŏ����^�[��+4�� �� �ߋ��ǂ̊��Ԃł��A15�N�ȏ㎝�ĂΑS���v���X |

�܂�A�u15�N�ȏ㎝�������邱�Ɓv���ő�̃��X�N����ɂȂ�܂��B

- 15�N�ȓ��ɕ|���Ȃ��Ĕ���Ƒ�����

- 15�N�ȏ㎝�ĂA�ߋ��̃f�[�^�ł͑S���v���X

���{��`�Љ�����Čo�ϐ�����������̂ł���A����߂ĉ\���̍��������̐��E�̃��[���ł��B

15�N��A���Ȃ��͉��ł����H

�@���@30�Ŏn�߂��Ȃ�45��

�@���@40�Ŏn�߂��Ȃ�55��

�ϗ�������15�N�ȏ㑱���邱�ƂŁA���Y�͂�������炿�܂��B

��̓I�ɂ́A

�@���@�q�ǂ��̑�w����

�@���@�}�C�z�[���̌J��グ�ԍ�

�@���@�V��̈��S

�������A�ϗ������z����n�߂Ă��A15�N���o�ĂΕ����̗͂ő傫�Ȏ��Y�ɂȂ�܂��B�R�c�R�c�����������ȓw�͂��A�ォ��傫�Ȉ��S�ɂȂ���̂ł��B

�@���@30�Ŏn�߂��Ȃ�45��

�@���@40�Ŏn�߂��Ȃ�55��

�ϗ�������15�N�ȏ㑱���邱�ƂŁA���Y�͂�������炿�܂��B

��̓I�ɂ́A

�@���@�q�ǂ��̑�w����

�@���@�}�C�z�[���̌J��グ�ԍ�

�@���@�V��̈��S

�������A�ϗ������z����n�߂Ă��A15�N���o�ĂΕ����̗͂ő傫�Ȏ��Y�ɂȂ�܂��B�R�c�R�c�����������ȓw�͂��A�ォ��傫�Ȉ��S�ɂȂ���̂ł��B

�����̐l�́A������������Ɓu�|���v�Ɗ����Ĕ����Ă��܂��܂������ۂɂ́A�\���������Y�𑝂₷�ő�̃`�����X�ł��B������������ƁA�������z�ł�葽���̊��������߂ł��B

�Ⴆ�A���Ȃ�������3���~���ϗ����������Ă���Ƃ��܂��B

�@���@���i��3���~��100����������

�@���@�\���Ŋ�����������ƁA����3���~��150��������

�܂�ŃX�[�p�[�̃^�C���Z�[���Ɠ����ł���ˁB��������Ă��鏤�i���̂Ɠ����ŁA�����u����������^�C�~���O�v�𗘗p����A�����I�ȃ��^�[�����傫���Ȃ�܂��B

�Ⴆ�A���Ȃ�������3���~���ϗ����������Ă���Ƃ��܂��B

�@���@���i��3���~��100����������

�@���@�\���Ŋ�����������ƁA����3���~��150��������

�܂�ŃX�[�p�[�̃^�C���Z�[���Ɠ����ł���ˁB��������Ă��鏤�i���̂Ɠ����ŁA�����u����������^�C�~���O�v�𗘗p����A�����I�ȃ��^�[�����傫���Ȃ�܂��B

���Y�^�p�Ő��ʂ��o�����߂ɏd�v�Ȃ̂́A�u����Ŕ���Ȃ��d�g�݁v����邱�Ƃł��B�ϗ��ݒ��������A�،��A�v��������p�x�͂ł��邾�����炵�܂��傤�B���Y�z�̃`�F�b�N�͌�1��ŏ\���ł��B

���[�}���V���b�N���O�Ɏn�߂������Ƃ̎���

2008�N�A���[�}���V���b�N���O�Ƃ����g�ň��̃^�C�~���O�h�Őϗ��������n�߂��������܂����B�J�n����ɐ��E�o�ς͑�\���B���Y�͈ꎞ�}�C�i�X50���ɁB100���~��50���~�܂Ō������̂ł��B

�u��������A�ǂ����悤�c�������������������ł����?�v

�Ƒ��k����܂����B���R�̕s���ł��B

���������_�͈�B

�u��ɔ���Ȃ��ł��������B15�N���M���Ă��������v

���̕���15�N�ȏ�ϗ����p�����܂����B���ʁA���݂̎��Y�͓����̖�3�{�ɂȂ��Ă��܂��B�����\�����ɔ����Ă�����A�}�C�i�X50���ŏI����Ă����ł��傤�B

�u��������A�ǂ����悤�c�������������������ł����?�v

�Ƒ��k����܂����B���R�̕s���ł��B

���������_�͈�B

�u��ɔ���Ȃ��ł��������B15�N���M���Ă��������v

���̕���15�N�ȏ�ϗ����p�����܂����B���ʁA���݂̎��Y�͓����̖�3�{�ɂȂ��Ă��܂��B�����\�����ɔ����Ă�����A�}�C�i�X50���ŏI����Ă����ł��傤�B

���������́g���ԁh���ő�̕���

�����ōł����������́u���ԁv�ł��B�Z���̒l�����ɐU��ꂸ�A15�N�E20�N�Ƃ����������_�ő����邱�Ƃ��A���Y�`���̐����m�������߂܂��B

�@���@�ϗ��ݒ������

�@���@�p�ɂɑ�������Ȃ�

�@���@�\������������Ȃ�

���̎d�g�݂���邾���ŁA���������̐��ʂ͑傫���ς��܂��B

���ԂƂ����ŋ��̕���𖡕��ɂ��܂��傤�B

�@���@�ϗ��ݒ������

�@���@�p�ɂɑ�������Ȃ�

�@���@�\������������Ȃ�

���̎d�g�݂���邾���ŁA���������̐��ʂ͑傫���ς��܂��B

���ԂƂ����ŋ��̕���𖡕��ɂ��܂��傤�B

�u���ǁA����������ςݗ��Ă�����́H�v

����͎��Y�^�p�̑��k�ōł���������ł��B

FP�Ƃ��Ă̊�{�I�ȍl�����́A���������20���𓊎��܂��͒����ɉ����B���ꂪ������g�������[���h�ł��B

�������A�����ɂ͏d�v�ȑO����܂��B

����͎��Y�^�p�̑��k�ōł���������ł��B

FP�Ƃ��Ă̊�{�I�ȍl�����́A���������20���𓊎��܂��͒����ɉ����B���ꂪ������g�������[���h�ł��B

�������A�����ɂ͏d�v�ȑO����܂��B

���C�t�X�e�[�W�ōœK���͕ς��

�l���ɂ́u�U�߂��鎞���v�Ɓu���ׂ������v������܂��B���̂��߁A20������Ƃ����킯�ł͂���܂���B

��̓I�ɂǂ��l��������̂�?2�̃P�[�X�Ŏ��ۂɃV�~�����[�V�������Ă݂܂��傤�B�����ɋ߂������Q�l�ɂ��Ă��������B

��̓I�ɂǂ��l��������̂�?2�̃P�[�X�Ŏ��ۂɃV�~�����[�V�������Ă݂܂��傤�B�����ɋ߂������Q�l�ɂ��Ă��������B

| ��{��� �@�� ���茎26���~ �@�� 1�l��炵 �@�� ���ɑ傫�ȏo��\��Ȃ� |

���̏ꍇ�̖ڕW�́A��5���~�ȏ�̐ϗ��ł��B

�u����26���~��5���~�̓L�c���c�v����������͕̂��ʂł��B�������A�Ɛg�̍��������l���ōł������߂₷�������ł��肱�����傫�ȕ���_�ɂȂ�܂��B

�Ȃ��Ɛg�̍����g���ߎ��h�Ȃ̂��H���R�̓V���v���ł��B

�@1. ��������Ǝx�o��������

�@2. �q�ǂ����ł���Ƃ���ɑ�����

�@3. �}�C�z�[���w���ŗ]�T���Ȃ��Ȃ�

�����炱���ڈ���20���ł͂Ȃ��A�Ɛg�ł�����ł����25〜30����ڎw�������Ƃ����ł��B

�u����26���~��5���~�̓L�c���c�v����������͕̂��ʂł��B�������A�Ɛg�̍��������l���ōł������߂₷�������ł��肱�����傫�ȕ���_�ɂȂ�܂��B

�Ȃ��Ɛg�̍����g���ߎ��h�Ȃ̂��H���R�̓V���v���ł��B

�@1. ��������Ǝx�o��������

�@2. �q�ǂ����ł���Ƃ���ɑ�����

�@3. �}�C�z�[���w���ŗ]�T���Ȃ��Ȃ�

�����炱���ڈ���20���ł͂Ȃ��A�Ɛg�ł�����ł����25〜30����ڎw�������Ƃ����ł��B

| ��5���~�̋�̓I�Ȕz����F ����2���~�{����3���~�����v5���~ |

�@ ����2���~�̖ړI�ً͋}�\����i�����h�q�����j�ł��B

�@�E�@�}�ȏo��

�@�E�@�]�E

�@�E�@�a�C��P�K

�܂��͐�����6�������i��150���~�j��ڕW�ɁB����ɋ߂������Ɍ������l���Ă���Ȃ�A����V����p���܂߂�����500���~���x��ڈ������Ă��悢�ł��傤�B

�A ����3���~�̏�������

����3���~��N��5���Őϗ������ꍇ�A45�Ύ��_�Ŗ�800���~�ɂȂ�܂��B����800���~�����邩�Ȃ����ŁA�����̑I�����͑傫���ς��܂��B

�@�E�@�����ɉ�

�@�E�@�V�㎑���ɉ�

�@�E�@�Z��w�������ɏ[�Ă�

�����⏸���̃^�C�~���O�Őϗ��z�𑝂₹�A���Y�`���͈�C�ɉ������܂��B

�@�E�@�}�ȏo��

�@�E�@�]�E

�@�E�@�a�C��P�K

�܂��͐�����6�������i��150���~�j��ڕW�ɁB����ɋ߂������Ɍ������l���Ă���Ȃ�A����V����p���܂߂�����500���~���x��ڈ������Ă��悢�ł��傤�B

�A ����3���~�̏�������

����3���~��N��5���Őϗ������ꍇ�A45�Ύ��_�Ŗ�800���~�ɂȂ�܂��B����800���~�����邩�Ȃ����ŁA�����̑I�����͑傫���ς��܂��B

�@�E�@�����ɉ�

�@�E�@�V�㎑���ɉ�

�@�E�@�Z��w�������ɏ[�Ă�

�����⏸���̃^�C�~���O�Őϗ��z�𑝂₹�A���Y�`���͈�C�ɉ������܂��B

| ��{��� �@�� ���ю��茎45���~ �@�� �v�w������ �@�� �q�ǂ�2�l(���w��1�l�A���w��1�l) |

���̏ꍇ�̖ڕW�́A��7���~�i��15���j�̐ϗ��ł��B

�Ȃ��g15���h��OK�Ȃ̂��H�q��Đ���́A���ꂩ�狳���̃s�[�N���}���܂��B

�@�E�@���w���̏m��

�@�E�@���Z�̊w��

�@�E�@��w�̓��w���E���Ɨ�

�x�o�������鎞���ɁA������20����ڎw���K�v�͂���܂���B

��Ȃ̂́g�����h���g�p���h�B�ƌv���������č��܂�����A15�����m���ɑ���������͂邩�ɏd�v�ł��B

�Ȃ��g15���h��OK�Ȃ̂��H�q��Đ���́A���ꂩ�狳���̃s�[�N���}���܂��B

�@�E�@���w���̏m��

�@�E�@���Z�̊w��

�@�E�@��w�̓��w���E���Ɨ�

�x�o�������鎞���ɁA������20����ڎw���K�v�͂���܂���B

��Ȃ̂́g�����h���g�p���h�B�ƌv���������č��܂�����A15�����m���ɑ���������͂邩�ɏd�v�ł��B

| ��7���~�̋�̓I�Ȕz����F ����2���~�{����5���~�����v7���~ |

�@ ����2���~�́u������p�v

�����͎g�����������܂��Ă��邨���ł��B�Ⴆ��5�N��ɑ�w���w�Ȃ�A���̃^�C�~���O�Ŋm���Ɍ������K�v�B�����ʼn^�p���Ă��āA���̎��ɑ��ꂪ�\�����Ă����獢��܂���ˁB

�����炱���A �߂������g�������͌��������a���ŏ��������̂��S���ł��B

�A ����5���~�́u�V�㎑���v

�V�㎑����20�N�ȏ��̒����ڐ��B���i�ϓ������z���₷�����Ԃ�����܂��B����5���~��23�N�ԁA�N��5���Őϗ������ꍇ�A��2,500���~�ɂȂ�܂��B

�܂�A

�@�E�@�������������Ȃ���

�@�E�@�V�㎑��2,000���~�����N���A�ł���

�Ƃ����v���\�ł��B

�����I���A���̕���V�㎑���ɉ܂��B�㔼�ň�C�ɉ�������̂��q��Đ��т̎��Y�`���ł��B

���т̕��ϒ��~����10�������Ƃ������Ă��܂��B�܂�A15�����p���ł��Ă��鎞�_�ŏ�ʑw�B�u15�������ł��Ă��Ȃ��v�ł͂Ȃ��A�u15�����ł��Ă���v�ƍl���Ă��������B

�q��Ă����Ȃ���A�������Ȃ���A����ł����~�𑱂��Ă���B����͖{���ɑf���炵�����Ƃł��B

�����͎g�����������܂��Ă��邨���ł��B�Ⴆ��5�N��ɑ�w���w�Ȃ�A���̃^�C�~���O�Ŋm���Ɍ������K�v�B�����ʼn^�p���Ă��āA���̎��ɑ��ꂪ�\�����Ă����獢��܂���ˁB

�����炱���A �߂������g�������͌��������a���ŏ��������̂��S���ł��B

�A ����5���~�́u�V�㎑���v

�V�㎑����20�N�ȏ��̒����ڐ��B���i�ϓ������z���₷�����Ԃ�����܂��B����5���~��23�N�ԁA�N��5���Őϗ������ꍇ�A��2,500���~�ɂȂ�܂��B

�܂�A

�@�E�@�������������Ȃ���

�@�E�@�V�㎑��2,000���~�����N���A�ł���

�Ƃ����v���\�ł��B

�����I���A���̕���V�㎑���ɉ܂��B�㔼�ň�C�ɉ�������̂��q��Đ��т̎��Y�`���ł��B

���т̕��ϒ��~����10�������Ƃ������Ă��܂��B�܂�A15�����p���ł��Ă��鎞�_�ŏ�ʑw�B�u15�������ł��Ă��Ȃ��v�ł͂Ȃ��A�u15�����ł��Ă���v�ƍl���Ă��������B

�q��Ă����Ȃ���A�������Ȃ���A����ł����~�𑱂��Ă���B����͖{���ɑf���炵�����Ƃł��B

���l�Ɣ�ׂȂ����Ƃ������̃R�c

SNS�Łu����10���~�ςݗ��ĂĂ��܂��I�v�Ƃ������e�����ďł�K�v�͂���܂���B�ƌv���������A�ڕW���l���ꂼ��B���Ȃ��ɂ́A���Ȃ��̐���������܂��B

��������ڕW�𗧂Ă�3�����ō��܂�����A�����T���߂ł�15�N�E20�N����������A�ŏI�I�Ȏ��Y�͑傫���Ȃ�܂��B

���Ȃ��͂ǂ̃X�e�[�W�ł����H

�@�E�@�Ɛg�Łu�U�߂��鎞���v�ł����H

�@�E�@�q��Ē��Łu���Ȃ���i�ގ����v�ł����H

�����ɍ������헪��I�сA15�N������o������B���ꂪ�ł���A�����̎��Y�͊m���ɕς��܂��B

��������ڕW�𗧂Ă�3�����ō��܂�����A�����T���߂ł�15�N�E20�N����������A�ŏI�I�Ȏ��Y�͑傫���Ȃ�܂��B

���Ȃ��͂ǂ̃X�e�[�W�ł����H

�@�E�@�Ɛg�Łu�U�߂��鎞���v�ł����H

�@�E�@�q��Ē��Łu���Ȃ���i�ގ����v�ł����H

�����ɍ������헪��I�сA15�N������o������B���ꂪ�ł���A�����̎��Y�͊m���ɕς��܂��B

�VNISA���n�߂�Ƃ��A�����̐l���܂����̂����i�I�тł��B

�،���Ђ̃T�C�g������ƁA�����M���͉��S�{�B�I�[���J���g���[�AS&P500�ANASDAQ�A�V���������A���A�o�����X�^�c�B�u���ǂǂꂪ�����Ȃ́H�v�Ɩ����͓̂��R�ł��B

�u�����̏��i���M���I�v�u���ꂩ��L�т�̂͂��̕���I�v����Ȍ��t������ƁA����т������Ȃ�܂���ˁB

�ł��A�����ň�x�����~�܂��Ă��������B

�@• ���̏��i�͖{���Ɏ����ɕK�v�ł����H

�@• �萔���͊m�F���܂������H

�@• �����Ŏ����������܂����H

���͎����́A�������s���܂����B

���Z�ƊE�ɓ��肽�Ă̍��A�uIT�������ꂩ��L�т�!�v�ƕ����Ĕ�т��܂����B�m���ɐ����������ł����̂ł��̃e�[�}�^�̓����M�����܂����B

�ł����ʂ͂ǂ���������?10�N�����Ă��قڃv���}�C�[���ł����B

����A����������S&P500���R�c�R�c�ςݗ��ĂĂ��������́A���Y2�{�ɂȂ��Ă����̂ł��B���̎��Ɋw�т܂����B

�u���G�ȏ��i�Ɏ���o�����A�V���v���Œ�R�X�g�̉������i�𑱂���������|�I�ɋ����v���ꂪ�����̐^���ł��B

���i�I�тŖ�������A����3�����o���Ă����Ώ\���ł��B�ǂ����R�X�g�̃C���f�b�N�X�^��I���̂��O��ł��B

�،���Ђ̃T�C�g������ƁA�����M���͉��S�{�B�I�[���J���g���[�AS&P500�ANASDAQ�A�V���������A���A�o�����X�^�c�B�u���ǂǂꂪ�����Ȃ́H�v�Ɩ����͓̂��R�ł��B

�u�����̏��i���M���I�v�u���ꂩ��L�т�̂͂��̕���I�v����Ȍ��t������ƁA����т������Ȃ�܂���ˁB

�ł��A�����ň�x�����~�܂��Ă��������B

�@• ���̏��i�͖{���Ɏ����ɕK�v�ł����H

�@• �萔���͊m�F���܂������H

�@• �����Ŏ����������܂����H

���͎����́A�������s���܂����B

���Z�ƊE�ɓ��肽�Ă̍��A�uIT�������ꂩ��L�т�!�v�ƕ����Ĕ�т��܂����B�m���ɐ����������ł����̂ł��̃e�[�}�^�̓����M�����܂����B

�ł����ʂ͂ǂ���������?10�N�����Ă��قڃv���}�C�[���ł����B

����A����������S&P500���R�c�R�c�ςݗ��ĂĂ��������́A���Y2�{�ɂȂ��Ă����̂ł��B���̎��Ɋw�т܂����B

�u���G�ȏ��i�Ɏ���o�����A�V���v���Œ�R�X�g�̉������i�𑱂���������|�I�ɋ����v���ꂪ�����̐^���ł��B

���i�I�тŖ�������A����3�����o���Ă����Ώ\���ł��B�ǂ����R�X�g�̃C���f�b�N�X�^��I���̂��O��ł��B

| ���E���̊����s��ɕ��U�����ł��鏤�i�ł��B |

�@���@�A�����J�F��60��

�@���@���{�F��5��

�@���@���[���b�p�F��15��

�@���@���̂ق��V�������܂ޖ�50�J���E3,000�����ȏ�

�ɓ����ł��܂��B

�@���@���{�F��5��

�@���@���[���b�p�F��15��

�@���@���̂ق��V�������܂ޖ�50�J���E3,000�����ȏ�

�ɓ����ł��܂��B

| ����Ȑl�ɂ�������: �@���@�Ƃɂ������������Ȃ� �@���@���E�o�ϑS�̂̐�������荞�݂��� �@���@1�{�Ŋ����������� |

����1�{�ŃO���[�o�����U����������̂�

�g�����l���Ȃ��Ă����y���h���ő�̃����b�g�ł��B

�،���ЂŁu�I�[���J���g���[�v�u�S���E�����v�Ə����ꂽ��R�X�g���i��I�ׂA�傫�ȍ��͂���܂���B�،���Ђ̃����L���O����I�ׂΊԈႢ�Ȃ��Ǝv���܂��B

�،���ЂŁu�I�[���J���g���[�v�u�S���E�����v�Ə����ꂽ��R�X�g���i��I�ׂA�傫�ȍ��͂���܂���B�،���Ђ̃����L���O����I�ׂΊԈႢ�Ȃ��Ǝv���܂��B

| �A�����J�̑�\�I��500�Ђɓ����ł��鏤�i�ł��B |

Apple�AMicrosoft�AAmazon�ȂǁA���E���\�����Ƃ��܂܂�Ă��܂��B

| ����Ȑl�ɂ�������: �@���@�A�����J�o�ς͍���������ƍl���Ă��� �@���@�ߋ����т��d�������� �@���@�č��̐�����ƂɏW������������ |

�ߋ�30�N�̔N���σ��^�[���̓I�[���J���g���[��荂����10���Ɣ��ɗD�G�ł��B

���ӓ_�F�A�����J1���W���̂��߁A�č��o�ς����������ꍇ�͉e����傫���܂��B

����ł��u�A�����J��M����v�Ƃ������ɂ́A�L�͂ȑI�����ł��B

���ӓ_�F�A�����J1���W���̂��߁A�č��o�ς����������ꍇ�͉e����傫���܂��B

����ł��u�A�����J��M����v�Ƃ������ɂ́A�L�͂ȑI�����ł��B

| ���{�̑�\�I��225�Ђɓ����ł��鏤�i�ł��B |

�g���^�A�\�j�[�A�L�[�G���X�A�t�@�[�X�g���e�C�����O�ȂǁA���{���\�����Ƃ��g�ݍ��܂�Ă��܂��B

| ����Ȑl�ɂ�������: �@���@���{������������ �@���@���{�o�ς̐����Ɋ��҂��Ă��� �@���@�~���Ď��Y�𑝂₵���� |

�ߋ�30�N�ł͕č����ɗ�サ�܂������A2023�N�ȍ~�͎j��ō��l���X�V����ȂǁA���ڂ����܂��Ă��܂��B

�I�[���J���g���[�ɂ����{���͖�5���܂܂�Ă��܂����A�u���{�䗦���グ�����v�Ȃ�lj�����̂���̐헪�ł��B���������Z��ł��鍑�̌o�ς��ǂ��Ȃ�Ί������ł����A��������Ӗ��ł��f�G�ȑI�����Ǝv���܂��B

�I�[���J���g���[�ɂ����{���͖�5���܂܂�Ă��܂����A�u���{�䗦���グ�����v�Ȃ�lj�����̂���̐헪�ł��B���������Z��ł��鍑�̌o�ς��ǂ��Ȃ�Ί������ł����A��������Ӗ��ł��f�G�ȑI�����Ǝv���܂��B

�VNISA�ʼn��ɓ�����������̂��킩��Ȃ��ꍇ�́A

�S���E�����i�I�[���J���g���[�j1�{�ŏ\���ł��B

�u�����ƕ��U�������������̂ł́H�v�ƕs���ɂȂ邩������܂��A���̓I�[���J���g���[1�{�Ŋ��ɐ��E���ɕ��U�ł��Ă��܂��B�V����������ʂŔ����K�v���Ȃ��B����������K�v���Ȃ��B�o�����X�^�ɂ���K�v����܂���B

���G�Ȑ헪���A�V���v���Ȑ헪��15�N�ȏ㑱����������|�I�ɋ����B�����R�c�R�c�ςݗ��Ă�A15�N��Ɏ��Y1,000���~�ȏ�������I�Ɍ����Ă��܂��B

�����܂œǂ�ŁA�u�헪�⏤�i�͕����������ǁA�����̉ƌv�ɖ{���ɍ����Ă���̂��ȁc�H�v�������������������͂��ł��B

���́A�VNISA�ł��܂������Ȃ��l�̑����́A�g�����̉ƌv�ɍ����Ă��Ȃ��헪�h��I��ł��܂��Ă���̂������ł��B

�u�����ƕ��U�������������̂ł́H�v�ƕs���ɂȂ邩������܂��A���̓I�[���J���g���[1�{�Ŋ��ɐ��E���ɕ��U�ł��Ă��܂��B�V����������ʂŔ����K�v���Ȃ��B����������K�v���Ȃ��B�o�����X�^�ɂ���K�v����܂���B

���G�Ȑ헪���A�V���v���Ȑ헪��15�N�ȏ㑱����������|�I�ɋ����B�����R�c�R�c�ςݗ��Ă�A15�N��Ɏ��Y1,000���~�ȏ�������I�Ɍ����Ă��܂��B

�����܂œǂ�ŁA�u�헪�⏤�i�͕����������ǁA�����̉ƌv�ɖ{���ɍ����Ă���̂��ȁc�H�v�������������������͂��ł��B

���́A�VNISA�ł��܂������Ȃ��l�̑����́A�g�����̉ƌv�ɍ����Ă��Ȃ��헪�h��I��ł��܂��Ă���̂������ł��B

- �ϗ��z�Ŗ��������Ă���

- �����Ɠ����̃o�����X������Ă���

- �����h�q�������s��������

���̂悤�ɏ��i�I�шȑO�ɁA�u�v�v���Y���Ă���P�[�X���قƂ���ł��B

�����ō���A����LINE�ɓo�^���Ă��ꂽ������Łu�VNISA�`�F�b�N���X�g�v���Ńv���[���g���܂��B����͎���800���ȏ�̉ƌv���k�Ŏg���Ă����ANISA�ŊԈႢ�Ȃ����߂�3���ŕ�����`�F�b�N���X�g�ł��B������ς������́A����������c������n�܂�܂��B

����ɍ��Ȃ�u�ꐶ�̓����헪���킩�銮�S����d�q���Ёv��u�q��Đ���̕s�����Ȃ��Ȃ鏫���v�K�C�h�v�ȂǁA�S10�̓��T���S�������Ŏ�邱�Ƃ��ł��A�����̌ʖʒk���܂܂�Ă��܂��B�u�Ȃ�ƂȂ��s���v���u����Ȃ���v�v�ɕς�����e�ɂȂ��Ă���̂ł��̋@��ɂ���LINE�o�^���ǂ����B

�����̂��Ƃł킩��Ȃ����Ƃ�s���Ȃ��Ƃ�����A���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�֘A�L���F

�����ō���A����LINE�ɓo�^���Ă��ꂽ������Łu�VNISA�`�F�b�N���X�g�v���Ńv���[���g���܂��B����͎���800���ȏ�̉ƌv���k�Ŏg���Ă����ANISA�ŊԈႢ�Ȃ����߂�3���ŕ�����`�F�b�N���X�g�ł��B������ς������́A����������c������n�܂�܂��B

����ɍ��Ȃ�u�ꐶ�̓����헪���킩�銮�S����d�q���Ёv��u�q��Đ���̕s�����Ȃ��Ȃ鏫���v�K�C�h�v�ȂǁA�S10�̓��T���S�������Ŏ�邱�Ƃ��ł��A�����̌ʖʒk���܂܂�Ă��܂��B�u�Ȃ�ƂȂ��s���v���u����Ȃ���v�v�ɕς�����e�ɂȂ��Ă���̂ł��̋@��ɂ���LINE�o�^���ǂ����B

�����̂��Ƃł킩��Ȃ����Ƃ�s���Ȃ��Ƃ�����A���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�֘A�L���F