老後が不安でお金を使えない人にFPが伝えたい、心が楽になる3つのポイント

2026年2月6日

執筆者:土屋 ごう

執筆者:土屋 ごう

「老後やっていけるかが今から心配で、家族旅行やクリスマス、誕生日などイベントにお金を使うのをためらってしまう」

「友人とのランチや自分への買いものなんてとても…」

…これらは、FP相談の現場でよく耳にする声です。

テレビやSNSなどで「教育費は1人1,000万円」「老後資金は2,000万円」といった具体的な数字を見聞きすると、不安になりますよね。

しかし、実際には「不安になりすぎている」ケースも散見されます。

ポイントさえ押さえておけば意外と何とかなるケースも多いものですよ。

本記事では、子育て中に同じ悩みを抱えていた当所のスタッフTさんの生の声を紹介しながら、お金の不安に煽られない3つのポイントを解説します。

「友人とのランチや自分への買いものなんてとても…」

…これらは、FP相談の現場でよく耳にする声です。

テレビやSNSなどで「教育費は1人1,000万円」「老後資金は2,000万円」といった具体的な数字を見聞きすると、不安になりますよね。

しかし、実際には「不安になりすぎている」ケースも散見されます。

ポイントさえ押さえておけば意外と何とかなるケースも多いものですよ。

本記事では、子育て中に同じ悩みを抱えていた当所のスタッフTさんの生の声を紹介しながら、お金の不安に煽られない3つのポイントを解説します。

当所のスタッフであるTさんは、会社員のご主人と、2人のお子さんの4人家族です。お子さんが小さい頃は「教育資金だけでこんなに大変なのに、老後やっていけるんだろうか…」と不安に苛まれ、家族やお子さんとのイベントになかなかお金を使えなかったそうです。

ここでは、当時Tさんが考えていたことと、考えておきたかった3つのポイントを紹介します。

ここでは、当時Tさんが考えていたことと、考えておきたかった3つのポイントを紹介します。

Tさんは当時、教育資金と老後資金について以下の金額で見積もっていたそうです。

● 教育費:子ども1人で2,000万円(2人なので4,000万円)

● 老後資金:1人2,000万円(夫婦2人で4,000万円)

● 合計:8,000万円

当所で働く前のことで、ママ友との会話やニュース・テレビ番組で得た情報から「これぐらいは必要だろう」と漠然と考えていました。

教育費と老後資金で合計8,000万円。

1人目のお子さんが大学に進学するまではとくに、不安が大きかったといいます。

なぜなら、大学進学は「変数」が多いからです。

国公立か私立か、学部は文系か理系か、自宅から通うのかひとり暮らしをするのか、何校受験して入学金を何校に払うか、浪人はしないだろうか…。

こういったことを考えるとお金を使うことがとても怖く、一生懸命稼がないと…と、常に追い詰められているような気分だったそうです。

あるとき先輩ママから「子どもの成長は早いよ。今しかできないことだってあるよ」と聞いて少し気が楽になったそうですが、将来のお金の不安は完全には拭いきれませんでした。

また、当時のTさんは投資で資産を増やす発想もまったく持てなかったといいます。

その理由は、投資に対しても強い恐怖感があったからです。

当所で働きはじめたことで知識が身について怖くなくなったけれども、それまでは「大切なお金が減ったらどうするの!?」と拒絶していたそうです。

この記事を読んでいるあなたも、Tさんに共感できる部分がありませんか?

Tさんは教育費のピークを無事に乗り越え、今は老後資金の準備に勤しんでいます。

もし私が当時Tさんとすでに出会っていたら、これから紹介する3つのポイントをアドバイスしたでしょう。

● 教育費:子ども1人で2,000万円(2人なので4,000万円)

● 老後資金:1人2,000万円(夫婦2人で4,000万円)

● 合計:8,000万円

当所で働く前のことで、ママ友との会話やニュース・テレビ番組で得た情報から「これぐらいは必要だろう」と漠然と考えていました。

教育費と老後資金で合計8,000万円。

1人目のお子さんが大学に進学するまではとくに、不安が大きかったといいます。

なぜなら、大学進学は「変数」が多いからです。

国公立か私立か、学部は文系か理系か、自宅から通うのかひとり暮らしをするのか、何校受験して入学金を何校に払うか、浪人はしないだろうか…。

こういったことを考えるとお金を使うことがとても怖く、一生懸命稼がないと…と、常に追い詰められているような気分だったそうです。

あるとき先輩ママから「子どもの成長は早いよ。今しかできないことだってあるよ」と聞いて少し気が楽になったそうですが、将来のお金の不安は完全には拭いきれませんでした。

また、当時のTさんは投資で資産を増やす発想もまったく持てなかったといいます。

その理由は、投資に対しても強い恐怖感があったからです。

当所で働きはじめたことで知識が身について怖くなくなったけれども、それまでは「大切なお金が減ったらどうするの!?」と拒絶していたそうです。

この記事を読んでいるあなたも、Tさんに共感できる部分がありませんか?

Tさんは教育費のピークを無事に乗り越え、今は老後資金の準備に勤しんでいます。

もし私が当時Tさんとすでに出会っていたら、これから紹介する3つのポイントをアドバイスしたでしょう。

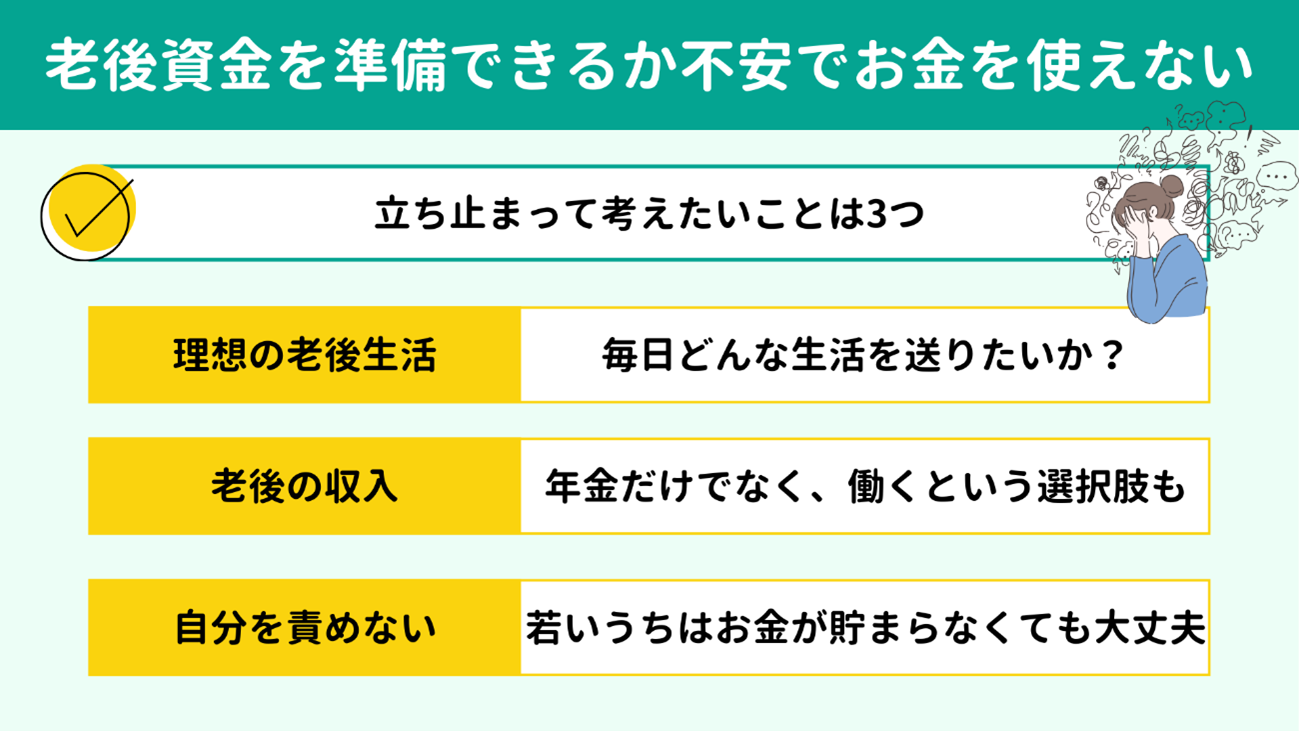

Tさんのように「教育費だけで大変なのに老後資金なんて…」「老後の生活が不安すぎてお金を使うのが怖い」と感じている方は、以下の3つを考えてみてください。

1. 老後どんな生活をしたい?

子どもたちが自立して夫婦2人になるぶん生活費は自然と少なくなるものですが、それでも生活水準によって必要な生活費は異なります。

夫婦2人、月25万円でじゅうぶんな世帯もありますし、外食や旅行を楽しみたいので30万円、35万円必要な世帯もあります。

どんな老後生活を送りたいのか、思い描いてみましょう。

夫婦2人、月25万円でじゅうぶんな世帯もありますし、外食や旅行を楽しみたいので30万円、35万円必要な世帯もあります。

どんな老後生活を送りたいのか、思い描いてみましょう。

2. 老後の収入はいくら?

支出だけでなく、今度は収入にも目を向けてみましょう。

老後の収入源といえばまず年金があげられますが、 パートなどで働く可能性はありませんか。

今は定年退職をしても継続雇用やパートなどで働き続ける方が多くいらっしゃいますよね。総務省による2024年のデータをみても、65歳〜69歳の53.6%、70歳〜74歳の35.1%が就業しています。(※)

無理のない範囲で働き続けられれば家計の大きな支えになり、精神的な安心にもつながります。

※参考:統計トピックスNo.146 統計からみた我が国の高齢者−「敬老の日」にちなんで−

老後の収入源といえばまず年金があげられますが、 パートなどで働く可能性はありませんか。

今は定年退職をしても継続雇用やパートなどで働き続ける方が多くいらっしゃいますよね。総務省による2024年のデータをみても、65歳〜69歳の53.6%、70歳〜74歳の35.1%が就業しています。(※)

無理のない範囲で働き続けられれば家計の大きな支えになり、精神的な安心にもつながります。

※参考:統計トピックスNo.146 統計からみた我が国の高齢者−「敬老の日」にちなんで−

3. 若いうちは老後資金を貯められなくてもよい

目安として

20代〜30代の若いうちは、老後資金を貯められなくても過度に心配する必要はありません。子どもが大学を卒業する年齢によっては、教育費の負担がなくなってから老後資金の準備を始めても巻き返しはじゅうぶん可能です。

やはり私も、子どもが小さいうちだからこそできることやご自身の親孝行など「今しかできないこと」を大切にしてほしいと思います。

ここからは、3つのポイントそれぞれをもう少しくわしく解説していきます。

やはり私も、子どもが小さいうちだからこそできることやご自身の親孝行など「今しかできないこと」を大切にしてほしいと思います。

ここからは、3つのポイントそれぞれをもう少しくわしく解説していきます。

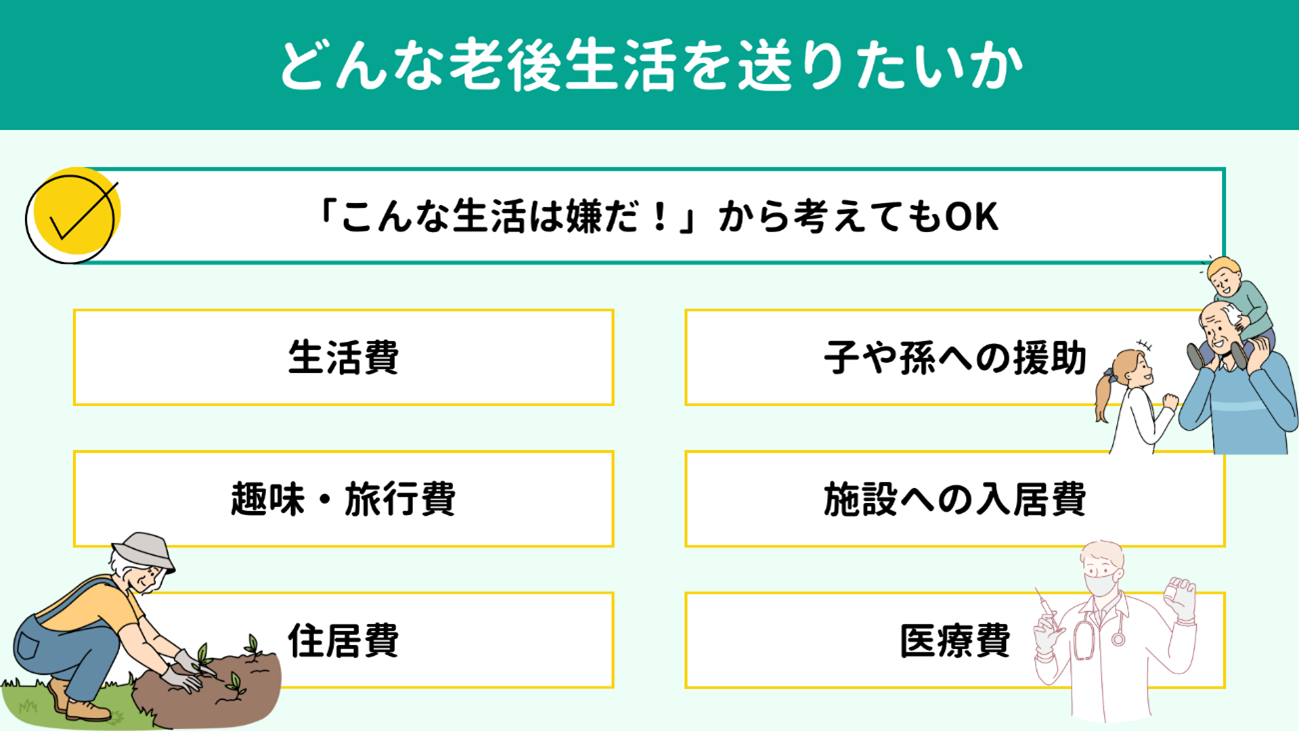

老後の生活に必要なお金を正しく見通したいなら「自分たちがどのような毎日を送りたいか?」は欠かせない指標です。

さっそく、Tさんの事例と、考えを巡らせておきたい6つの費目を紹介しますので、ご自身でもイメージを浮かべてみましょう。

さっそく、Tさんの事例と、考えを巡らせておきたい6つの費目を紹介しますので、ご自身でもイメージを浮かべてみましょう。

「理想の老後」といわれても、なかなかピンとこないかもしれません。

そんなときは「こんな生活は嫌だ」と逆の視点で考えてみても構いません。「嫌だな」と思うことのほうが、すんなり思い浮かべやすいはずです。

今は老後資金の準備に取り組んでいるTさんに理想の老後を聞くと「理想の生活といわれてもピンとこないけど…我慢ばかりの生活はしたくないですね」と答えてくれました。

ここで一歩踏み込んで、何を我慢したくないのか尋ねたところ、以下のような基準が浮かび上がってきました。

● 月に一度ぐらいは外食を楽しみたい

● 年に1〜2回は旅行に行きたい

● 子や孫への援助もしてあげたい

「ぜいたくな暮らしは望まないけれど、今よりも大きく生活水準を落とさなければならない状況は避けたい」といった希望がみえてきます。

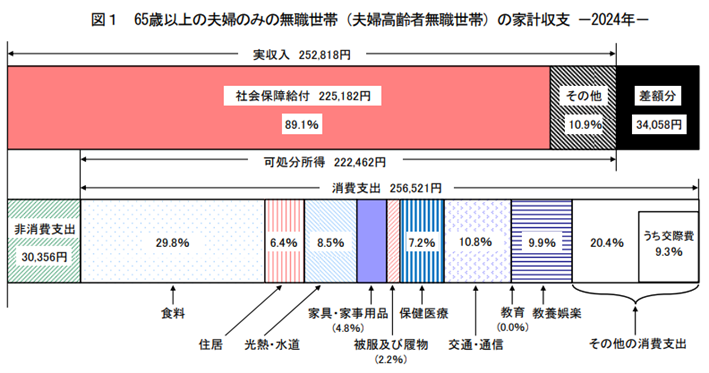

あくまで参考程度の数字ですが、総務省の調査によれば、65歳以上の無職の夫婦2人世帯における平均的な生活費は1ヵ月およそ257,000円です。このうち食料費が約76,000円、教養娯楽費が約25,000円(年間で約30万円)となっています。

そんなときは「こんな生活は嫌だ」と逆の視点で考えてみても構いません。「嫌だな」と思うことのほうが、すんなり思い浮かべやすいはずです。

今は老後資金の準備に取り組んでいるTさんに理想の老後を聞くと「理想の生活といわれてもピンとこないけど…我慢ばかりの生活はしたくないですね」と答えてくれました。

ここで一歩踏み込んで、何を我慢したくないのか尋ねたところ、以下のような基準が浮かび上がってきました。

● 月に一度ぐらいは外食を楽しみたい

● 年に1〜2回は旅行に行きたい

● 子や孫への援助もしてあげたい

「ぜいたくな暮らしは望まないけれど、今よりも大きく生活水準を落とさなければならない状況は避けたい」といった希望がみえてきます。

あくまで参考程度の数字ですが、総務省の調査によれば、65歳以上の無職の夫婦2人世帯における平均的な生活費は1ヵ月およそ257,000円です。このうち食料費が約76,000円、教養娯楽費が約25,000円(年間で約30万円)となっています。

出典:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要

もっと外食を増やしたい、旅行費をもっと確保したいと考えるなら、そのぶん上乗せして考えるべきでしょう。

このあと、あらかじめ考えておきたい6つの費目を紹介します。自分が譲れないもの・水準を思い浮かべながら読み進めてみてください。

もっと外食を増やしたい、旅行費をもっと確保したいと考えるなら、そのぶん上乗せして考えるべきでしょう。

このあと、あらかじめ考えておきたい6つの費目を紹介します。自分が譲れないもの・水準を思い浮かべながら読み進めてみてください。

老後の生活をより具体的にイメージし、必要な金額を考えやすくするために、主要な支出項目6種類を取り上げました。

1. 生活費

1. 生活費- 2. 趣味・旅行費

- 3. 住居費

- 4. 子や孫への援助

- 5. 施設への入居費

- 6. 医療費

それぞれざっくりとでもかまいませんので、Webなどで調べながら計算してみましょう。

1. 生活費

生活費は食費や日用品費、水道光熱費など、日常生活を送るために必要な費用です。

子どもが独立すると世帯を構成する人数が少なくなるぶん、生活費も現役時代より減る傾向があります。

現在の生活費は月々の支出から住居費・旅行費・教育費を引いた金額が目安になりますので、ベースにして考えてみるとよいでしょう。

子どもが独立すると世帯を構成する人数が少なくなるぶん、生活費も現役時代より減る傾向があります。

現在の生活費は月々の支出から住居費・旅行費・教育費を引いた金額が目安になりますので、ベースにして考えてみるとよいでしょう。

2. 趣味・旅行費

習いごとやゴルフなどの趣味、旅行など楽しみのためのお金です。

年に何回ぐらい旅行したいか、国内か海外かなど希望によって予算が大きく変わります。 平均値(年間およそ30万円)を鵜呑みにせず、立ち止まって考えてみましょう。

年に何回ぐらい旅行したいか、国内か海外かなど希望によって予算が大きく変わります。 平均値(年間およそ30万円)を鵜呑みにせず、立ち止まって考えてみましょう。

3. 住居費

住まいに関するお金も、各家庭によって差が出やすい項目です。

持ち家に住み続けたい、より利便性が高くコンパクトな住まいに住み替えたい、地方に移住したいなど、希望によって検討したい費用が異なります。

● 持ち家:年金生活に入る時期の住宅ローン残債

● 住み替え:転居先の家賃水準と引っ越し費用

● 移住:引っ越し費用と、車が必要な地域なら車の維持費

自分は持ち家に住み続けるつもりでも、パートナーは違った希望をお持ちかもしれません。軽くでもよいので、将来の展望について夫婦で話してみましょう。

持ち家に住み続けたい、より利便性が高くコンパクトな住まいに住み替えたい、地方に移住したいなど、希望によって検討したい費用が異なります。

● 持ち家:年金生活に入る時期の住宅ローン残債

● 住み替え:転居先の家賃水準と引っ越し費用

● 移住:引っ越し費用と、車が必要な地域なら車の維持費

自分は持ち家に住み続けるつもりでも、パートナーは違った希望をお持ちかもしれません。軽くでもよいので、将来の展望について夫婦で話してみましょう。

4. 子や孫への援助

お年玉や誕生日など毎年かかるもののほか、出産祝いや入学祝いなど節目で生じるものもあります。場合によっては、私立中学など学費の援助もあり得るかもしれません。

孫の人数が増えると想定よりも出費がかさんでしまう可能性があるため、 多めの人数・多めの金額で見積もっておくと安心です。

孫の人数が増えると想定よりも出費がかさんでしまう可能性があるため、 多めの人数・多めの金額で見積もっておくと安心です。

5. 施設への入居費

老人ホームへの入居を考えるなら、

地域の相場を調べておきましょう。

都内であれば、入居一時金の中央値が約130万円、月額利用料は約23万円といったデータが公表されており、同じ都内でも地域によって金額差がみられます。(※)

都市部と地方では大きな差が出るため、必ずご自身で調べておきたい項目です。

※参考:東京都の老人ホームの相場|みんなの介護

都内であれば、入居一時金の中央値が約130万円、月額利用料は約23万円といったデータが公表されており、同じ都内でも地域によって金額差がみられます。(※)

都市部と地方では大きな差が出るため、必ずご自身で調べておきたい項目です。

※参考:東京都の老人ホームの相場|みんなの介護

6. 医療費

医療費は6種類のなかでもっとも予測しづらい費目です。総務省の家計調査報告から算出すると、65歳以上の無職の夫婦2人世帯における保健医療費は約18,000円となってます。(※)

しかし、当然ながら年齢や健康状態に応じてもっと少ない方もいれば多い方もあり、 個人差が非常に大きい点が難しいところです。

高額療養費制度もありますが、制度改正によって限度額が変わるかもしれません。

不確実性の高い費目ですので「これだけあれば安心」と思える額を検討しましょう。

しかし、当然ながら年齢や健康状態に応じてもっと少ない方もいれば多い方もあり、 個人差が非常に大きい点が難しいところです。

高額療養費制度もありますが、制度改正によって限度額が変わるかもしれません。

不確実性の高い費目ですので「これだけあれば安心」と思える額を検討しましょう。

老後の支出について何となくイメージができたら、次は収入面を整理します。

年金に加えて、働いて得られる収入についても考えてみましょう。

年金については、共働きをしてきた夫婦なら毎月の年金受給額は2人の合計で約30万円です。(※)

また、日本年金機構が運営する「ねんきんネット」で将来受け取れる年金の見込額を調べられます。利用するには登録が必要ですが、マイナンバーカードがあれば手続きは簡単です。

より正確な金額を調べられるため、ぜひ活用しましょう。

老後の生活は、残念ながら年金だけでは賄えないケースがほとんどです。

だからこそ老後資金の準備が必要になるわけですが、働いて収入を得られれば資産の取り崩しペースを緩められます。

夫婦それぞれがパートなどで月5万円ずつ収入を得るとするなら、あわせて10万円です。大きな足しになると思いませんか。

ちなみに、時給1,300円で1日4時間、週3日働くと、1ヵ月でだいたい62,400円になります。無理のない水準ではないでしょうか。

また、就労は経済的なメリットだけでなく心身の健康維持にもよいとされ、具体的にはフレイルや認知症の予防、孤立防止の効果があるといわれています。

さらに、健康であれば医療費も抑えられます。

健康維持は老後のための最大の貯蓄といっても過言ではありません。

今のうちからお金を貯めることももちろん大切ですが「長く健康でいつづけるためにお金を投じる」といった視点も大切にしたいところです。

※参考:令和7年度の年金額改定について|厚生労働省

年金に加えて、働いて得られる収入についても考えてみましょう。

年金については、共働きをしてきた夫婦なら毎月の年金受給額は2人の合計で約30万円です。(※)

また、日本年金機構が運営する「ねんきんネット」で将来受け取れる年金の見込額を調べられます。利用するには登録が必要ですが、マイナンバーカードがあれば手続きは簡単です。

より正確な金額を調べられるため、ぜひ活用しましょう。

老後の生活は、残念ながら年金だけでは賄えないケースがほとんどです。

だからこそ老後資金の準備が必要になるわけですが、働いて収入を得られれば資産の取り崩しペースを緩められます。

夫婦それぞれがパートなどで月5万円ずつ収入を得るとするなら、あわせて10万円です。大きな足しになると思いませんか。

ちなみに、時給1,300円で1日4時間、週3日働くと、1ヵ月でだいたい62,400円になります。無理のない水準ではないでしょうか。

また、就労は経済的なメリットだけでなく心身の健康維持にもよいとされ、具体的にはフレイルや認知症の予防、孤立防止の効果があるといわれています。

さらに、健康であれば医療費も抑えられます。

健康維持は老後のための最大の貯蓄といっても過言ではありません。

今のうちからお金を貯めることももちろん大切ですが「長く健康でいつづけるためにお金を投じる」といった視点も大切にしたいところです。

※参考:令和7年度の年金額改定について|厚生労働省

「老後資金の準備は早く始めるほど有利」という言葉をよく耳にしませんか。

この考え方も一理ありますが、若いうちにお金を貯められなくてもそこまで気にする必要はないと私は考えています。

ここではその理由と、どうしても貯めにくい時期の存在についてお伝えします。

この考え方も一理ありますが、若いうちにお金を貯められなくてもそこまで気にする必要はないと私は考えています。

ここではその理由と、どうしても貯めにくい時期の存在についてお伝えします。

20代や30代と若いうちからの老後資金の準備はもちろん有意義なものです。

しかし、大変だった時期のTさんのように 「一生懸命稼ごう!」といった姿勢も大切にしてほしいと私は考えています。

なぜなら、生活費を切り詰めて生み出せる余裕には限界がある一方で、キャリアアップによって得られる余裕の天井はもっと高いからです。毎月の生活費を5万円節約しようと思うと至難の業ですが、収入が上がるときは5万円、10万円とまとまって増えるケースも珍しくありません。

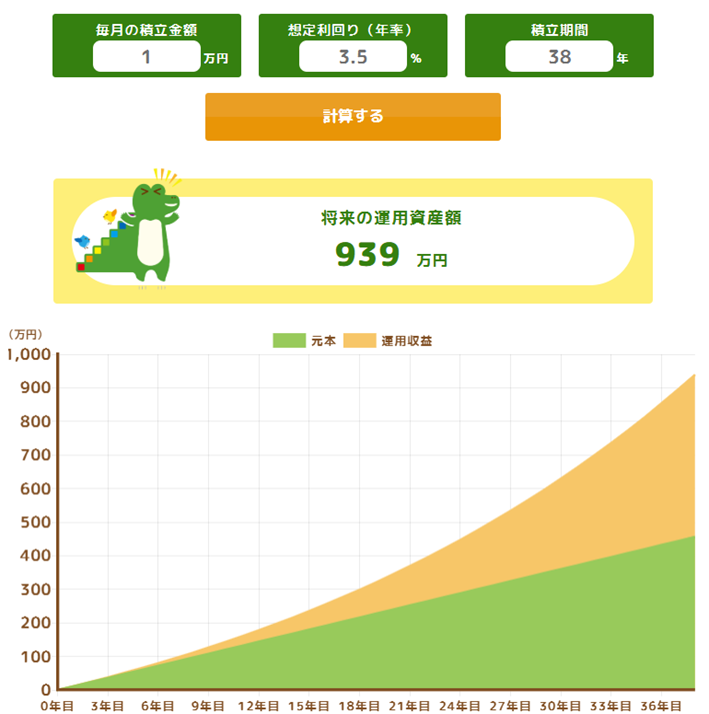

「若いうちからお金をコツコツ貯めないと間に合いませんよ」といわれることもありますが、具体的な数字をみると意外とそうとも言い切れませんよ。

たとえば22歳〜60歳まで38年間、毎月1万円ずつ、年率3.5%のリターンでコツコツ積み立てた場合、最終的には元本456万円が939万円になります。

しかし、大変だった時期のTさんのように 「一生懸命稼ごう!」といった姿勢も大切にしてほしいと私は考えています。

なぜなら、生活費を切り詰めて生み出せる余裕には限界がある一方で、キャリアアップによって得られる余裕の天井はもっと高いからです。毎月の生活費を5万円節約しようと思うと至難の業ですが、収入が上がるときは5万円、10万円とまとまって増えるケースも珍しくありません。

「若いうちからお金をコツコツ貯めないと間に合いませんよ」といわれることもありますが、具体的な数字をみると意外とそうとも言い切れませんよ。

たとえば22歳〜60歳まで38年間、毎月1万円ずつ、年率3.5%のリターンでコツコツ積み立てた場合、最終的には元本456万円が939万円になります。

つみたてシミュレーター|金融庁 にてシミュレーション

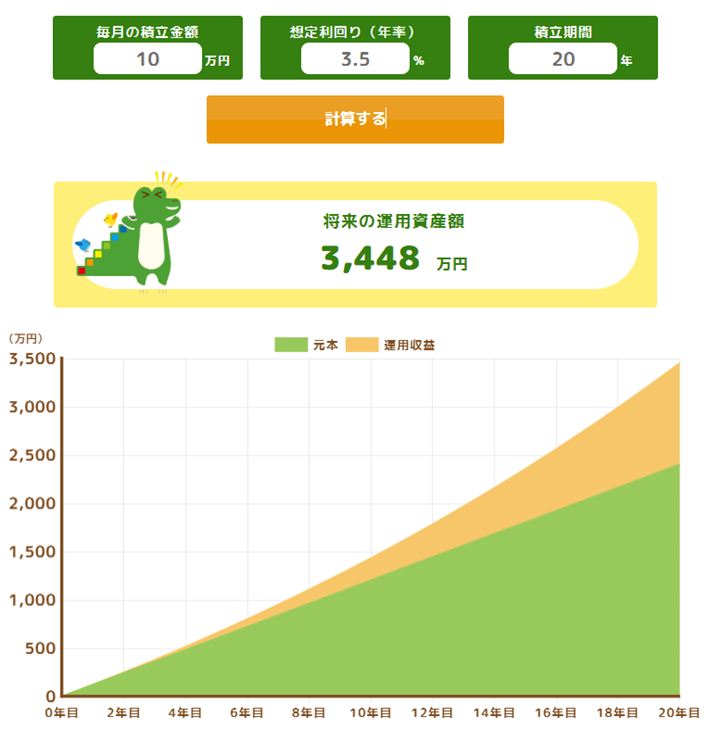

一方で、40歳〜60歳までの20年間、毎月10万円ずつ、年率3.5%で積み立てていった場合、元本は2,400万円、資産全体では3,448万円になります。

一方で、40歳〜60歳までの20年間、毎月10万円ずつ、年率3.5%で積み立てていった場合、元本は2,400万円、資産全体では3,448万円になります。

つみたてシミュレーター|金融庁 にてシミュレーション

もう少し控えめに、毎月の積立額を5万円としても、1,724万円の資産をつくれる計算です。

若いうちは自分のキャリアに投資して稼ぐ力を磨き、その結果生まれた余裕で40代以降に集中して準備をすればじゅうぶん巻き返せます。昭和っぽい考え方かもしれませんが、資産形成の視点でみれば、若いうちに仕事をがんばっておくメリットは大きいといえます。

もう少し控えめに、毎月の積立額を5万円としても、1,724万円の資産をつくれる計算です。

若いうちは自分のキャリアに投資して稼ぐ力を磨き、その結果生まれた余裕で40代以降に集中して準備をすればじゅうぶん巻き返せます。昭和っぽい考え方かもしれませんが、資産形成の視点でみれば、若いうちに仕事をがんばっておくメリットは大きいといえます。

あわせて、世帯ごとに「どうしてもお金を貯めにくい時期がある」ということも知っておきましょう。代表例としては、

産休・育休中や時短勤務中で世帯収入が一時的に減っている時期、子どもが私立中学に進学して教育費が大きく膨らんでいる期間があげられます。

こうした時期は「今は貯められない時期だ。赤字にならなければよし」と割り切った心構えも大切です。

先ほどのシミュレーションでも確認したとおり、今はコツコツ積み立てられなくても、収入の安定や教育費のピーク後に巻き返せる可能性があります。焦らず時期を待ち、貯められるときにアクセルをしっかり踏んでいきましょう。

こうした時期は「今は貯められない時期だ。赤字にならなければよし」と割り切った心構えも大切です。

先ほどのシミュレーションでも確認したとおり、今はコツコツ積み立てられなくても、収入の安定や教育費のピーク後に巻き返せる可能性があります。焦らず時期を待ち、貯められるときにアクセルをしっかり踏んでいきましょう。

本記事では、老後が不安でお金を使う恐怖感を抱えていたスタッフのTさんの事例をもとに、老後資金の準備において大切な3つの視点をお伝えしました。

ポイントを簡単に振り返ってみましょう。

ポイントを簡単に振り返ってみましょう。

|

老後資金に限りませんが「平均」はあくまで参考程度にとどめ、鵜呑みにしないよう心がけましょう。

たとえば「老後資金は2,000万円必要」とよくいわれますが、これは65歳以上・無職・夫婦2人世帯の収入・支出の平均から算出したものです。

平均値は、極端に値が高い(低い)層の影響を大きく受けます。ふだん目にするさまざまな平均値が、必ずしも我が家に当てはまるとは限りません。

「我が家はどうか?」をより正確に把握したければ、 ライフプランシミュレーションの作成の一択です。ライフプランシミュレーションは、現在〜人生の最期まで、収支や資産の推移を可視化できるツールです。

人生の幕を閉じるまでお金が尽きないことを確認できれば、得られる安心感は格段に違います。

お金の不安を早めに手放しませんか。

我が家のロードマップがあれば、必要以上に不安に煽られることはなくなります。

弊所では、老後資金の準備や家計改善のご相談にも対応いたしております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

たとえば「老後資金は2,000万円必要」とよくいわれますが、これは65歳以上・無職・夫婦2人世帯の収入・支出の平均から算出したものです。

平均値は、極端に値が高い(低い)層の影響を大きく受けます。ふだん目にするさまざまな平均値が、必ずしも我が家に当てはまるとは限りません。

「我が家はどうか?」をより正確に把握したければ、 ライフプランシミュレーションの作成の一択です。ライフプランシミュレーションは、現在〜人生の最期まで、収支や資産の推移を可視化できるツールです。

人生の幕を閉じるまでお金が尽きないことを確認できれば、得られる安心感は格段に違います。

お金の不安を早めに手放しませんか。

我が家のロードマップがあれば、必要以上に不安に煽られることはなくなります。

弊所では、老後資金の準備や家計改善のご相談にも対応いたしております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

-

子育て中のお金の不安はライフプランで解消できる!相談事例も紹介します

教育費がかかる子育て世代はお金に対する不安を感じやすいものです。物価も上昇しており、将来が心配になる方も多いでしょう。お金の不安を解消するためには「ライフプランシミュレーション」が必要です…

教育費がかかる子育て世代はお金に対する不安を感じやすいものです。物価も上昇しており、将来が心配になる方も多いでしょう。お金の不安を解消するためには「ライフプランシミュレーション」が必要です…

-

老後のための資産形成ならiDeCoとNISAがおすすめ!FPが解説します

「退職金と一般的な年金だけでは、余裕のある老後生活は難しい」と、何となくでも知っている人は多いでしょう。老後資金の準備は早くから始めるほど有効です。わたしは、老後までまだ時間がある30代・40代の方には、おもにiDeCoとNISAでの資産形成をおすすめしています…

「退職金と一般的な年金だけでは、余裕のある老後生活は難しい」と、何となくでも知っている人は多いでしょう。老後資金の準備は早くから始めるほど有効です。わたしは、老後までまだ時間がある30代・40代の方には、おもにiDeCoとNISAでの資産形成をおすすめしています…