کVŒم‚ج‚½‚ك‚جژ‘ژYŒ`گ¬‚ب‚çiDeCo‚ئNISA‚ھ‚¨‚·‚·‚كپIFP‚ھ‰ًگà‚µ‚ـ‚·

2025”N9Œژ19“ْ

ژ·•MژزپF“y‰® ‚²‚¤

ژ·•MژزپF“y‰® ‚²‚¤

پu‘قگE‹à‚ئˆê”ت“I‚ب”N‹à‚¾‚¯‚إ‚حپA—]—T‚ج‚ ‚éکVŒمگ¶ٹˆ‚ح“‚¢پv‚ئپA‰½‚ئ‚ب‚‚إ‚à’m‚ء‚ؤ‚¢‚éگl‚ح‘½‚¢‚إ‚µ‚ه‚¤پB

کVŒمژ‘‹à‚جڈ€”ُ‚ح‘پ‚‚©‚çژn‚ك‚é‚ظ‚ا—LŒّ‚إ‚·پB‚ي‚½‚µ‚حپAکVŒم‚ـ‚إ‚ـ‚¾ژٹش‚ھ‚ ‚é30‘مپE40‘م‚ج•û‚ة‚حپA‚¨‚à‚ةiDeCo‚ئNISA‚إ‚جژ‘ژYŒ`گ¬‚ً‚¨‚·‚·‚ك‚µ‚ؤ‚¢‚ـ‚·پB

–{‹Lژ–‚إ‚حپA“ٹژ‘‚ج•K—vگ«‚ئ‚ئ‚à‚ةپAiDeCo‚ئNISA‚جٹT—vپA‚»‚ꂼ‚êŒü‚¢‚ؤ‚¢‚éگl‚ًڈذ‰î‚µ‚ـ‚·پB‚؛‚ذکVŒمژ‘‹à‚ًڈ€”ُ‚·‚éژQچl‚ة‚µ‚ؤ‚‚¾‚³‚¢پB

کVŒمژ‘‹à‚جڈ€”ُ‚ح‘پ‚‚©‚çژn‚ك‚é‚ظ‚ا—LŒّ‚إ‚·پB‚ي‚½‚µ‚حپAکVŒم‚ـ‚إ‚ـ‚¾ژٹش‚ھ‚ ‚é30‘مپE40‘م‚ج•û‚ة‚حپA‚¨‚à‚ةiDeCo‚ئNISA‚إ‚جژ‘ژYŒ`گ¬‚ً‚¨‚·‚·‚ك‚µ‚ؤ‚¢‚ـ‚·پB

–{‹Lژ–‚إ‚حپA“ٹژ‘‚ج•K—vگ«‚ئ‚ئ‚à‚ةپAiDeCo‚ئNISA‚جٹT—vپA‚»‚ꂼ‚êŒü‚¢‚ؤ‚¢‚éگl‚ًڈذ‰î‚µ‚ـ‚·پB‚؛‚ذکVŒمژ‘‹à‚ًڈ€”ُ‚·‚éژQچl‚ة‚µ‚ؤ‚‚¾‚³‚¢پB

- کVŒمژ‘‹à‚جڈ€”ُ‚ة‚حپu“ٹژ‘پv‚ًژو‚è“ü‚ê‚و‚¤

- iDeCoپiƒCƒfƒRپj

- iDeCo‚ئ‚ح

- ‰ء“ü‚إ‚«‚éگl

- ‹’ڈoٹz

- iDeCo‚إ‰^—p‚µ‚½‚¨‹à‚جژَ‚¯ژو‚è•û

- iDeCo‚جƒپƒٹƒbƒg

- ƒپƒٹƒbƒg1. ٹ|‚¯‹à‚ھڈٹ“¾چTڈœ‚ج‘خڈغ

- ƒپƒٹƒbƒg2. ‰^—p‚إ“¾‚½—ک‰v‚ھ”ٌ‰غگإ

- ƒپƒٹƒbƒg3. کVŒم‚جژَ‚¯ژو‚èژ‚ة‚àگإ—D‹ِ‚ھ‚ ‚é

- iDeCo‚إ‚ج‰^—p‚ھ‚¨‚·‚·‚ك‚جگl

- NISA

- NISA‚ئ‚ح

- ‚آ‚ف‚½‚ؤ“ٹژ‘کg

- گ¬’·“ٹژ‘کg

- NISA‚جƒپƒٹƒbƒg

- ƒپƒٹƒbƒg1. ‰^—p‰v‚ھ”ٌ‰غگإ

- ƒپƒٹƒbƒg2. ڈٹz‚إ‚à“ٹژ‘‚ةژو‚è‘g‚ك‚é

- ƒپƒٹƒbƒg3. ‚¢‚آ‚إ‚àˆّ‚«ڈo‚¹‚é

- NISA‚إ‚ج‰^—p‚ھ‚¨‚·‚·‚ك‚جگl

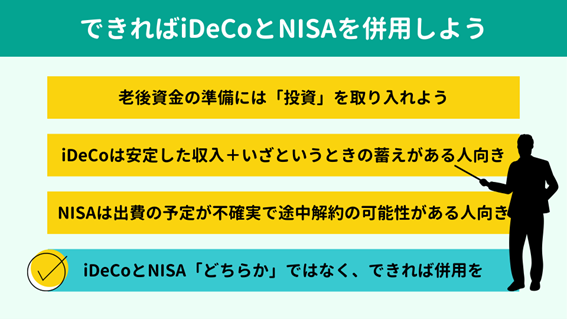

- ‚إ‚«‚ê‚خiDeCo‚ئNISA‚ً•¹—p‚µ‚ؤŒّ‰ت“I‚بژ‘ژYŒ`گ¬‚ً

‚¨‹à‚ً’~‚¦‚ؤ‚¢‚•û–@‚ح‘ه‚«‚•ھ‚¯‚ؤ2‚آپB

’™’~‚ئ“ٹژ‘‚إ‚·پB

کVŒمژ‘‹à‚جڈ€”ُ‚ة‚آ‚¢‚ؤ‚حپA’™’~‚¾‚¯‚إ‚ب‚“ٹژ‘‚àژو‚è“ü‚ê‚éƒXƒ^ƒCƒ‹‚ً‚¨‚·‚·‚ك‚µ‚ـ‚·پB“ٹژ‘‚ًژو‚è“ü‚ꂽ‚ظ‚¤‚ھپAژ‘ژY‚ً‚و‚èŒّ—¦“I‚ةڈ€”ُ‚إ‚«‚é‰آ”\گ«‚ھچ‚‚¢‚©‚ç‚إ‚·پB

2024”N‚ةNISAگ§“x‚ھ‰üگ³‚³‚êپA“ٹژ‘‚ض‚جƒnپ[ƒhƒ‹‚ھ”ٌڈي‚ة’ل‚‚ب‚è‚ـ‚µ‚½پB‚µ‚©‚µپu“ٹژ‘‚ح•|‚¢پAƒnƒCƒٹƒXƒNپv‚ئ‚¢‚ء‚½ƒlƒKƒeƒBƒu‚بƒCƒپپ[ƒW‚ًژ‚آگl‚à–¢‚¾‚ة‘½‚¢‚ئٹ´‚¶‚ـ‚·پB

‚½‚µ‚©‚ة—a’™‹à‚حŒ³–{•غڈط‚إˆہگS‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB‚µ‚©‚µ’ل‹à—ک‚ھ‘±‚‚±‚جژ‘م‚ة‚¨‚¢‚ؤپA’™’~‚إ‚ح‚¨‹à‚ح‚ظ‚ئ‚ٌ‚ا‘‚¦‚ـ‚¹‚ٌپB‚و‚ظ‚ا‚جچ‚ڈٹ“¾ژز‚إ‚ب‚¯‚ê‚خپA’™’~‚ج‚ف‚إ‚جکVŒمژ‘‹à‚جڈ€”ُ‚ح‚©‚ب‚è‘ه•د‚إ‚µ‚ه‚¤پB

ˆê•ûپA“ٹژ‘‚حŒ³–{•غڈط‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB’Zٹْ“I‚ة‚ح‘ه‚«‚ب‰؛—ژ‚à‹N‚±‚蓾‚ـ‚·پB‚ئ‚±‚ë‚ھ10”NپA20”N‚ج’·ٹْƒXƒpƒ“‚إ‚ف‚ê‚خپAگ¢ٹE‚جŒoچدگ¬’·‚ھ‘±‚Œہ‚èپAگ¢ٹE‚جٹ”‰؟‚àڈم‚ھ‚ء‚ؤ‚¢‚é‰آ”\گ«‚ھچ‚‚¢‚ئ‚¢‚¦‚é‚إ‚µ‚ه‚¤پB

‚µ‚½‚ھ‚ء‚ؤپAکVŒم‚ـ‚إ‚ـ‚¾’·‚¢ژٹش‚ج‚ ‚é•ûپX‚ة‚ئ‚ء‚ؤ‚حپAژ‘ژYŒ`گ¬‚ة“ٹژ‘‚àژو‚è“ü‚ê‚ؤ‚¢‚‚ئŒّ—¦‚ھچ‚‚ـ‚è‚ـ‚·پB

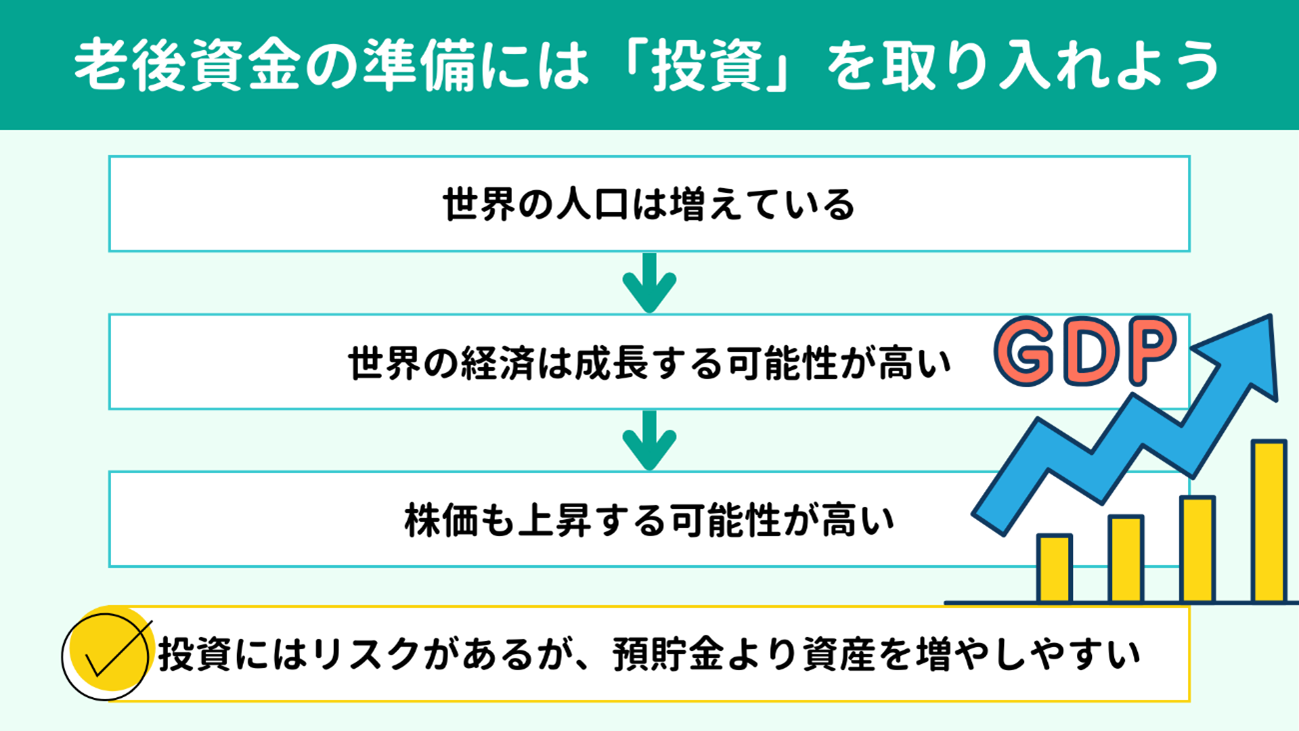

‚±‚±‚إپAگ¢ٹE‚جŒoچدگ¬’·‚ح‚±‚جگوٹْ‘ز‚إ‚«‚é‚ج‚©پA‹^–â‚ةژv‚¤‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB

ٹب’P‚ة‚ذ‚ئ‚آ‚¾‚¯——R‚ً‹“‚°‚é‚ئ‚·‚ê‚خپAگlŒû‚ج‘‰ء‚ھگ¬’·‚ج—vˆِ‚إ‚·پB

“ْ–{‚جگlŒû‚حŒ¸ڈŒXŒü‚إ‚·‚ھپAگ¢ٹE‘S‘ج‚إ‚ح‘‰ء‚ھ‘±‚‚ئگ„‘ھ‚³‚ê‚ؤ‚¢‚ـ‚·پB

گlŒû‚ھ‘‚¦‚ê‚خ‚»‚ꂾ‚¯ڈء”ï‚âگ¶ژY‚à‘‚¦پAٹé‹ئ‚ج”„ڈم‚â—ک‰v‚ھگL‚رپAٹ”‰؟‚ة”½‰f‚³‚ê‚ؤ‚¢‚«‚ـ‚·پB

‚±‚±‚إپuگ¢ٹE‚ج–ׂ¯پv‚ً•\‚·ژw•W‚إ‚ ‚éGDP‚ً‚ف‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

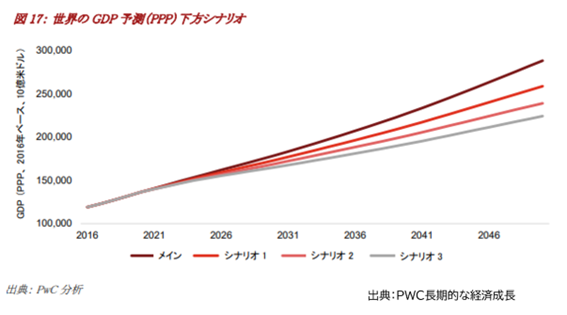

‰؛‚جƒOƒ‰ƒt‚حپAگ¢ٹE‚جGDP‚ً‚â‚â”كٹد“I‚ةƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚µ‚½‚à‚ج‚إ‚·پB

کVŒمژ‘‹à‚جڈ€”ُ‚ة‚آ‚¢‚ؤ‚حپA’™’~‚¾‚¯‚إ‚ب‚“ٹژ‘‚àژو‚è“ü‚ê‚éƒXƒ^ƒCƒ‹‚ً‚¨‚·‚·‚ك‚µ‚ـ‚·پB“ٹژ‘‚ًژو‚è“ü‚ꂽ‚ظ‚¤‚ھپAژ‘ژY‚ً‚و‚èŒّ—¦“I‚ةڈ€”ُ‚إ‚«‚é‰آ”\گ«‚ھچ‚‚¢‚©‚ç‚إ‚·پB

2024”N‚ةNISAگ§“x‚ھ‰üگ³‚³‚êپA“ٹژ‘‚ض‚جƒnپ[ƒhƒ‹‚ھ”ٌڈي‚ة’ل‚‚ب‚è‚ـ‚µ‚½پB‚µ‚©‚µپu“ٹژ‘‚ح•|‚¢پAƒnƒCƒٹƒXƒNپv‚ئ‚¢‚ء‚½ƒlƒKƒeƒBƒu‚بƒCƒپپ[ƒW‚ًژ‚آگl‚à–¢‚¾‚ة‘½‚¢‚ئٹ´‚¶‚ـ‚·پB

‚½‚µ‚©‚ة—a’™‹à‚حŒ³–{•غڈط‚إˆہگS‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB‚µ‚©‚µ’ل‹à—ک‚ھ‘±‚‚±‚جژ‘م‚ة‚¨‚¢‚ؤپA’™’~‚إ‚ح‚¨‹à‚ح‚ظ‚ئ‚ٌ‚ا‘‚¦‚ـ‚¹‚ٌپB‚و‚ظ‚ا‚جچ‚ڈٹ“¾ژز‚إ‚ب‚¯‚ê‚خپA’™’~‚ج‚ف‚إ‚جکVŒمژ‘‹à‚جڈ€”ُ‚ح‚©‚ب‚è‘ه•د‚إ‚µ‚ه‚¤پB

ˆê•ûپA“ٹژ‘‚حŒ³–{•غڈط‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB’Zٹْ“I‚ة‚ح‘ه‚«‚ب‰؛—ژ‚à‹N‚±‚蓾‚ـ‚·پB‚ئ‚±‚ë‚ھ10”NپA20”N‚ج’·ٹْƒXƒpƒ“‚إ‚ف‚ê‚خپAگ¢ٹE‚جŒoچدگ¬’·‚ھ‘±‚Œہ‚èپAگ¢ٹE‚جٹ”‰؟‚àڈم‚ھ‚ء‚ؤ‚¢‚é‰آ”\گ«‚ھچ‚‚¢‚ئ‚¢‚¦‚é‚إ‚µ‚ه‚¤پB

‚µ‚½‚ھ‚ء‚ؤپAکVŒم‚ـ‚إ‚ـ‚¾’·‚¢ژٹش‚ج‚ ‚é•ûپX‚ة‚ئ‚ء‚ؤ‚حپAژ‘ژYŒ`گ¬‚ة“ٹژ‘‚àژو‚è“ü‚ê‚ؤ‚¢‚‚ئŒّ—¦‚ھچ‚‚ـ‚è‚ـ‚·پB

‚±‚±‚إپAگ¢ٹE‚جŒoچدگ¬’·‚ح‚±‚جگوٹْ‘ز‚إ‚«‚é‚ج‚©پA‹^–â‚ةژv‚¤‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB

ٹب’P‚ة‚ذ‚ئ‚آ‚¾‚¯——R‚ً‹“‚°‚é‚ئ‚·‚ê‚خپAگlŒû‚ج‘‰ء‚ھگ¬’·‚ج—vˆِ‚إ‚·پB

“ْ–{‚جگlŒû‚حŒ¸ڈŒXŒü‚إ‚·‚ھپAگ¢ٹE‘S‘ج‚إ‚ح‘‰ء‚ھ‘±‚‚ئگ„‘ھ‚³‚ê‚ؤ‚¢‚ـ‚·پB

گlŒû‚ھ‘‚¦‚ê‚خ‚»‚ꂾ‚¯ڈء”ï‚âگ¶ژY‚à‘‚¦پAٹé‹ئ‚ج”„ڈم‚â—ک‰v‚ھگL‚رپAٹ”‰؟‚ة”½‰f‚³‚ê‚ؤ‚¢‚«‚ـ‚·پB

‚±‚±‚إپuگ¢ٹE‚ج–ׂ¯پv‚ً•\‚·ژw•W‚إ‚ ‚éGDP‚ً‚ف‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

‰؛‚جƒOƒ‰ƒt‚حپAگ¢ٹE‚جGDP‚ً‚â‚â”كٹد“I‚ةƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚µ‚½‚à‚ج‚إ‚·پB

2023”Nˆبچ~‚ح—\‘ھ‚ة‚ب‚è‚ـ‚·‚ھپA”كٹد“I‚بƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚إ‚àگ¬’·‚µ‚ؤ‚¢‚ƒVƒiƒٹƒI‚ھ•`‚©‚ê‚ؤ‚¢‚ـ‚·پBGDP‚جگ¬’·‚حگ¢ٹEŒoچد‚جگ¬’·‚ئ‚à‘¨‚¦‚ç‚ê‚邽‚كپAڈم‚جƒOƒ‰ƒt‚©‚炱‚ê‚©‚ç‚àگ¢ٹE‚جٹ”‰؟‚حڈمڈ¸‚µ‚ؤ‚¢‚‰آ”\گ«‚حچ‚‚¢‚ئچl‚¦‚ç‚ê‚ـ‚·پB

‚³‚ؤپA’·ٹْ“I‚بژ‘ژYŒ`گ¬‚ة‚ح“ٹژ‘‚ض‚جژو‚è‘g‚ف‚ھ—LŒّ‚إ‚ ‚é‚ئٹ´‚¶‚ؤ‚¢‚½‚¾‚¯‚½‚إ‚µ‚ه‚¤‚©پB

‚±‚±‚©‚ç‚حپA“ٹژ‘‚ًٹˆ—p‚µ‚ب‚ھ‚çگإ‹à–ت‚إ‚à‚¨“¾‚ةکVŒمژ‘‹à‚ًڈ€”ُ‚إ‚«‚é•û–@‚ئ‚µ‚ؤپA iDeCoپiƒCƒfƒRپj‚ئNISA‚ج2‚آ‚جگ§“x‚ً‚²ˆؤ“à‚µ‚ؤ‚¢‚«‚ـ‚·پB

‚³‚ؤپA’·ٹْ“I‚بژ‘ژYŒ`گ¬‚ة‚ح“ٹژ‘‚ض‚جژو‚è‘g‚ف‚ھ—LŒّ‚إ‚ ‚é‚ئٹ´‚¶‚ؤ‚¢‚½‚¾‚¯‚½‚إ‚µ‚ه‚¤‚©پB

‚±‚±‚©‚ç‚حپA“ٹژ‘‚ًٹˆ—p‚µ‚ب‚ھ‚çگإ‹à–ت‚إ‚à‚¨“¾‚ةکVŒمژ‘‹à‚ًڈ€”ُ‚إ‚«‚é•û–@‚ئ‚µ‚ؤپA iDeCoپiƒCƒfƒRپj‚ئNISA‚ج2‚آ‚جگ§“x‚ً‚²ˆؤ“à‚µ‚ؤ‚¢‚«‚ـ‚·پB

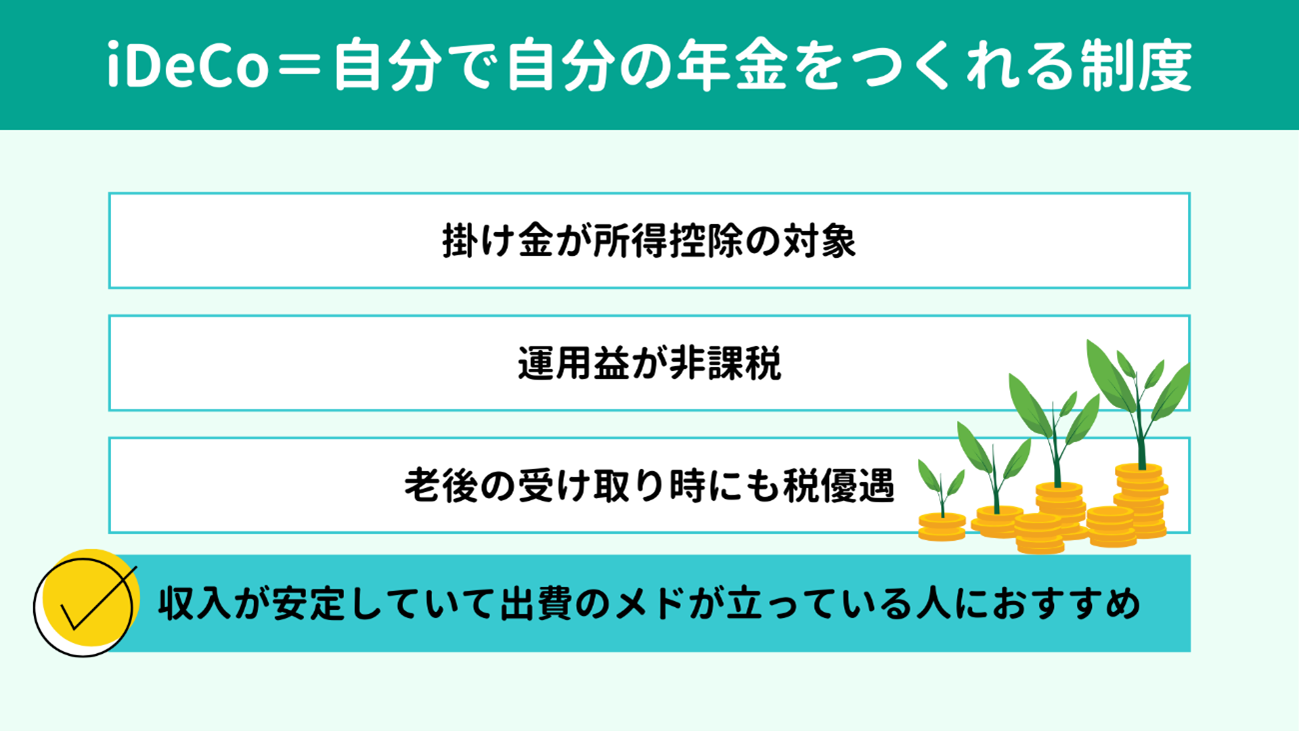

iDeCo‚ً‚ذ‚ئŒ¾‚إ•\‚·‚ئپAژ©•ھ‚إژ©•ھ‚ج”N‹à‚ً‚آ‚‚ê‚éگ§“x‚إ‚·پB

ٹ|‚¯‹à‚جگد—§ژپE‰^—pٹْٹش’†پE”N‹à‚جژَژوژ‚ج3‚آ‚جƒ^ƒCƒ~ƒ“ƒO‚إگإ‚ج—D‹ِ‚ھ‚ ‚é“_‚ھ‘ه‚«‚بƒپƒٹƒbƒg‚إ‚·پB‚‚ي‚µ‚‚ف‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

ٹ|‚¯‹à‚جگد—§ژپE‰^—pٹْٹش’†پE”N‹à‚جژَژوژ‚ج3‚آ‚جƒ^ƒCƒ~ƒ“ƒO‚إگإ‚ج—D‹ِ‚ھ‚ ‚é“_‚ھ‘ه‚«‚بƒپƒٹƒbƒg‚إ‚·پB‚‚ي‚µ‚‚ف‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

iDeCo‚ئ‚حپAژ©•ھگف’肵‚½ٹ|‚¯‹à‚ً60چخ‚â65چخ‚ـ‚إگد‚ف—§‚ؤ‚ؤ‰^—p‚µپAŒِ“I”N‹àپiچ‘–¯”N‹àپEŒْگ¶”N‹àپj‚ةڈمڈو‚¹‚·‚é

ژ„“I”N‹àگ§“x‚إ‚·پB•½‚½‚‚¢‚¤‚ئŒآگl“I‚ةٹ|‚¯‹à‚ً‹’ڈo‚µ‚ؤکVŒمژ‘‹à‚ً‚آ‚‚ê‚éگ§“x‚إپAگ³ژ®–¼ڈج‚حپuŒآگlŒ^ٹm’è‹’ڈo”N‹àپv‚ئ‚¢‚¢‚ـ‚·پB

iDeCo‚إ‚ج‰^—p‘خڈغڈ¤•i‚ة‚حپA“ٹژ‘گM‘ُ‚ً‚ح‚¶‚ك‚ئ‚·‚é‹à—Zڈ¤•i‚ج‚ظ‚©پA’èٹْ—a‹à‚â•غŒ¯‚ب‚ا‚àٹـ‚ـ‚ê‚ـ‚·پB

iDeCo‚إ‚ج‰^—p‘خڈغڈ¤•i‚ة‚حپA“ٹژ‘گM‘ُ‚ً‚ح‚¶‚ك‚ئ‚·‚é‹à—Zڈ¤•i‚ج‚ظ‚©پA’èٹْ—a‹à‚â•غŒ¯‚ب‚ا‚àٹـ‚ـ‚ê‚ـ‚·پB

ڈo“TپFiDeCo‚جٹT—v پbŒْگ¶کJ“ڈب

iDeCo‚جŒ´‘¥“I‚ب‰ء“ü‘خڈغژز‚حپA

چ‘–¯”N‹à‚ج”ي•غŒ¯ژز‚إ‚·پBچ‘–¯”N‹à‚ج‰ء“ü‹و•ھ‚ة‚و‚èپA‰ء“ü‚إ‚«‚éڈمŒہ‚ج”N—î‚ھˆب‰؛‚ج‚ئ‚¨‚èˆظ‚ب‚è‚ـ‚·پB

| چ‘–¯”N‹à‚ج‰ء“ü‹و•ھ | iDeCo‚ة‰ء“ü‚إ‚«‚é”N—î |

| ‘و1چ†”ي•غŒ¯ژز ژ©‰c‹ئژز‚âƒtƒٹپ[ƒ‰ƒ“ƒX‚ب‚ا |

20چخˆبڈم60چخ–¢– |

| ‘و2چ†”ي•غŒ¯ژز ‰ïژذˆُ‚âŒِ–±ˆُ‚ب‚اŒْگ¶”N‹à‚ج”ي•غŒ¯ژز |

20چخˆبڈم65چخ–¢– |

| ‘و3چ†”ي•غŒ¯ژز Œْگ¶”N‹à‚ج”ي•غŒ¯ژز‚ة•}—{‚³‚ê‚ؤ‚¢‚é”z‹ôژزپiگê‹ئژه•wپEژه•v‚ب‚اپj |

20چخˆبڈم60چخ–¢– |

‚ب‚¨پAiDeCo‚ة‰ء“ü‚إ‚«‚éڈمŒہ”N—î‚ة‚آ‚¢‚ؤ‚حپA2027”N‚©‚çˆê—¥70چخ–¢–‚ةˆّ‚«ڈم‚°‚ç‚ê‚é—\’è‚إ‚·پB

‘±‚¢‚ؤپAٹ|‚¯‹à‚ة‚آ‚¢‚ؤگ®—‚µ‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

iDeCo‚جٹ|‚¯‹à‚ح چإ’ل5,000‰~‚إپA1,000‰~چڈ‚ف‚إژ©—R‚ةگف’è‚إ‚«‚ـ‚·پBڈمŒہ‚ة‚آ‚¢‚ؤ‚حپAچ‘–¯”N‹à‚ج‰ء“ü‹و•ھ‚âٹé‹ئ”N‹à‚ج‰ء“üڈَ‹µ‚ة‚و‚ء‚ؤˆظ‚ب‚è‚ـ‚·پB

iDeCo‚جٹ|‚¯‹à‚ح چإ’ل5,000‰~‚إپA1,000‰~چڈ‚ف‚إژ©—R‚ةگف’è‚إ‚«‚ـ‚·پBڈمŒہ‚ة‚آ‚¢‚ؤ‚حپAچ‘–¯”N‹à‚ج‰ء“ü‹و•ھ‚âٹé‹ئ”N‹à‚ج‰ء“üڈَ‹µ‚ة‚و‚ء‚ؤˆظ‚ب‚è‚ـ‚·پB

| چ‘–¯”N‹à‚ج‰ء“ü‹و•ھ | ŒژپX‚ج‹’ڈoŒہ“xٹz | 2027”Nپ` |

| ‘و1چ†”ي•غŒ¯ژزپiژ©‰c‹ئژز‚ب‚اپj | چ‘–¯”N‹àٹî‹à‚ئ‚جچ‡Œv‚إ 6–œ8,000‰~ |

چ‘–¯”N‹àٹî‹à‚ئ‚جچ‡Œv‚إ 6–œ8,000‰~ 7–œ5,000‰~ |

| ‘و2چ†”ي•غŒ¯ژز پi‰ïژذˆُپEŒِ–±ˆُ‚ب‚اپj | ||

| پ@‰ïژذ‚ةٹé‹ئ”N‹à‚ھ‚ب‚¢ | 2–œ3,000‰~ | 6–œ2,000‰~ |

| پ@ٹé‹ئŒ^DC‚ج‚ف‚ة‰ء“ü پ@DB‚ئٹé‹ئŒ^DC‚ة‰ء“ü پ@DB‚ج‚ف‚ة‰ء“ü |

ٹé‹ئ”N‹à‚ئ‚جچ‡Œv‚إ 5–œ5,000‰~ پi‚¤‚؟iDeCo‚ح2–œ‰~‚ـ‚إپj |

6–œ2,000‰~ |

| ‘و3چ†”ي•غŒ¯ژزپiگê‹ئژه•wپEژه•v‚ب‚اپj | 2–œ3,000‰~ | 2–œ3,000‰~ |

ٹé‹ئ”N‹àپiٹé‹ئŒ^DCپADBپj‚ج‰ء“üژز‚حپAٹé‹ئ”N‹à‚ئiDeCo‚ ‚ي‚¹‚ؤŒژ5–œ5,000‰~‚ھ‹’ڈoڈمŒہ‚إ‚·پB‚±‚ج‚½‚كپAٹé‹ئ”N‹à‚ج‰ء“üڈَ‹µ‚ة‚و‚ء‚ؤ‚حiDeCo‚ج‹’ڈoڈمŒہ‚ھ2–œ‰~–¢–‚ة‚ب‚éƒPپ[ƒX‚à‚ ‚è‚ـ‚·پB

‚½‚¾‚µپA‹’ڈoٹz‚ة‚آ‚¢‚ؤ‚à2027”N‚©‚çˆّ‚«ڈم‚°‚ج•ûگj‚إŒإ‚ـ‚ء‚ؤ‚¢‚ـ‚·پB

ژ©‰c‹ئ‚ب‚اچ‘–¯”N‹à‚ج‘و1چ†”ي•غŒ¯ژز‚ح7,000‰~ƒAƒbƒv‚ج7–œ5,000‰~‚ةپA‰ïژذˆُپEŒِ–±ˆُ‚ب‚ا‘و2چ†”ي•غŒ¯ژز‚ح6–œ2,000‰~‚ئ‚ب‚é—\’è‚إ‚·پBٹé‹ئ”N‹à‚ج‰ء“üژز‚حiDeCo‚ئٹé‹ئ”N‹à‚جچ‡Œv‚إŒژ5–œ5,000‰~‚جڈمŒہ‚ھ6–œ2,000‰~‚ةˆّ‚«ڈم‚°‚ç‚êپAiDeCo‚جŒژ2–œ‰~‚جڈمŒہ‚à“P”p‚³‚ê‚ـ‚·پB

‚½‚¾‚µپA‹’ڈoٹz‚ة‚آ‚¢‚ؤ‚à2027”N‚©‚çˆّ‚«ڈم‚°‚ج•ûگj‚إŒإ‚ـ‚ء‚ؤ‚¢‚ـ‚·پB

ژ©‰c‹ئ‚ب‚اچ‘–¯”N‹à‚ج‘و1چ†”ي•غŒ¯ژز‚ح7,000‰~ƒAƒbƒv‚ج7–œ5,000‰~‚ةپA‰ïژذˆُپEŒِ–±ˆُ‚ب‚ا‘و2چ†”ي•غŒ¯ژز‚ح6–œ2,000‰~‚ئ‚ب‚é—\’è‚إ‚·پBٹé‹ئ”N‹à‚ج‰ء“üژز‚حiDeCo‚ئٹé‹ئ”N‹à‚جچ‡Œv‚إŒژ5–œ5,000‰~‚جڈمŒہ‚ھ6–œ2,000‰~‚ةˆّ‚«ڈم‚°‚ç‚êپAiDeCo‚جŒژ2–œ‰~‚جڈمŒہ‚à“P”p‚³‚ê‚ـ‚·پB

iDeCo‚إ‰^—p‚µ‚½‚¨‹à‚حپAŒ´‘¥60چخ‚ة‚ب‚é‚ئژَ‚¯ژو‚è‰آ”\‚ة‚ب‚è‚ـ‚·پBژَ‚¯ژو‚è•û‚ح3ژي—ق‚ ‚èپAˆب‰؛‚ج‚ئ‚¨‚è‚إ‚·پB

ˆêژ‹à‚ئ‚µ‚ؤˆêٹ‡‚إژَ‚¯ژو‚éپc‘قگEڈٹ“¾چTڈœ‚ج‘خڈغ

ˆêژ‹à‚ئ‚µ‚ؤˆêٹ‡‚إژَ‚¯ژو‚éپc‘قگEڈٹ“¾چTڈœ‚ج‘خڈغ- ”N‹à‚ئ‚µ‚ؤ•ھٹ„‚إژَ‚¯ژو‚éپcŒِ“I”N‹àچTڈœ‚ج‘خڈغ

- ˆêژ‹à‚ئ”N‹à‚ج•¹—pپc‘قگEڈٹ“¾چTڈœ‚ئŒِ“I”N‹àچTڈœ‚ً•¹—p‚إ‚«‚é

iDeCo‚حˆêژ‹à‚إژَ‚¯ژو‚é‚ئ‘قگEڈٹ“¾‚ئ‚µ‚ؤپA”N‹à‚ج‚و‚¤‚ة•ھٹ„‚µ‚ؤژَ‚¯ژو‚é‚ئ”N‹àژû“ü‚ئ‚ف‚ب‚³‚êپA“K—p‚إ‚«‚éچTڈœ‚ھ•د‚ي‚ء‚ؤ‚«‚ـ‚·پBiDeCo‚ئ‚ح•ت‚ج‘قگE‹à‚âپA“¯‚¶”N‚ة”N‹à‚ًژَ‚¯ژو‚éڈêچ‡‚حچ‡ژZ‚إچTڈœٹz‚ھŒˆ‚ـ‚邽‚كپAژَ‚¯ژو‚è•û‚حگTڈd‚ةچl‚¦‚½‚ظ‚¤‚ھ‚و‚¢‚إ‚µ‚ه‚¤پB

<ٹضکA‹Lژ–>

<ٹضکA‹Lژ–>

iDeCo‚جƒپƒٹƒbƒg‚حپA‰½‚ئ‚¢‚ء‚ؤ‚àٹ|‚¯‹à‹’ڈoژپE‰^—p’†پEژَ‚¯ژو‚èژ‚جگإ—D‹ِ‚إ‚·پB‚»‚ꂼ‚ê‰ًگà‚µ‚ؤ‚¢‚«‚ـ‚·پB

iDeCo‚جٹ|‚¯‹à‚ح‘Sٹz‚ھڈٹ“¾چTڈœ‚ج‘خڈغ‚ئ‚ب‚èپAڈٹ“¾گإپEڈZ–¯گإ‚جŒyŒ¸Œّ‰ت‚ھ“¾‚ç‚ê‚ـ‚·پB‚½‚ئ‚¦‚خپA‚»‚ج”N‚جiDeCo‚جٹ|‚¯‹à‚ھ30–œ‰~‚إپAڈٹ“¾گإ‚ھ20پ“پAڈZ–¯گإ‚ھ10پ“‚جگl‚جڈêچ‡پAگإ‹à‚جŒyŒ¸ٹz‚ح9–œ‰~‚إ‚·پB

ٹm’èگ\چگ‚â”N––’²گ®‚جپuڈ¬‹K–حٹé‹ئ‹¤چد“™ٹ|‹àچTڈœپv—“‚ةپA”Nٹش‚إژx•¥‚ء‚½ٹ|‚¯‹à‚ً‹L“ü‚µ‚ؤ’ٌڈo‚µ‚ـ‚µ‚ه‚¤پB

ٹm’èگ\چگ‚â”N––’²گ®‚جپuڈ¬‹K–حٹé‹ئ‹¤چد“™ٹ|‹àچTڈœپv—“‚ةپA”Nٹش‚إژx•¥‚ء‚½ٹ|‚¯‹à‚ً‹L“ü‚µ‚ؤ’ٌڈo‚µ‚ـ‚µ‚ه‚¤پB

ٹ”ژ®‚â“ٹژ‘گM‘ُ‚ب‚ا‚ج‹à—Zڈ¤•i‚إ—ک‰v‚ھڈo‚é‚ئپA’تڈي‚ح—ک‰v‚ة‘خ‚µ‚ؤ20.315پ“‚ھ‰غگإ‚³‚ê‚ـ‚·پB‚µ‚©‚µiDeCo‚إ‚ح‰^—p‰v‚ض‚ج‰غگإ‚ھ‚ ‚è‚ـ‚¹‚ٌپB

—v‚·‚é‚ةپA‹à—Zڈ¤•i‚إ100–œ‰~‚ج—ک‰v‚ھڈo‚½ڈêچ‡پA–{—ˆ‚ب‚ç–ٌ20–œ‰~‚جگإ‹à‚ھˆّ‚©‚ê‚ؤژہژ؟“I‚ب—ک‰v‚ح–ٌ80–œ‰~‚ئ‚ب‚è‚ـ‚·‚ھپAiDeCo‚إ‚ح100–œ‰~‚ھ‚ـ‚邲‚ئژ茳‚ةژc‚è‚ـ‚·پB

’·‚¢‰^—pٹْٹش‚إ‚»‚ê‚ب‚è‚ة—ک‰v‚à–c‚ç‚ٌ‚¾‚ئ‚«‚ة‚حگكگإŒّ‰ت‚à‘ه‚«‚‚ب‚èپA‚¨“¾ٹ´‚à‘ه‚«‚‚ب‚é‚إ‚µ‚ه‚¤پB

—v‚·‚é‚ةپA‹à—Zڈ¤•i‚إ100–œ‰~‚ج—ک‰v‚ھڈo‚½ڈêچ‡پA–{—ˆ‚ب‚ç–ٌ20–œ‰~‚جگإ‹à‚ھˆّ‚©‚ê‚ؤژہژ؟“I‚ب—ک‰v‚ح–ٌ80–œ‰~‚ئ‚ب‚è‚ـ‚·‚ھپAiDeCo‚إ‚ح100–œ‰~‚ھ‚ـ‚邲‚ئژ茳‚ةژc‚è‚ـ‚·پB

’·‚¢‰^—pٹْٹش‚إ‚»‚ê‚ب‚è‚ة—ک‰v‚à–c‚ç‚ٌ‚¾‚ئ‚«‚ة‚حگكگإŒّ‰ت‚à‘ه‚«‚‚ب‚èپA‚¨“¾ٹ´‚à‘ه‚«‚‚ب‚é‚إ‚µ‚ه‚¤پB

iDeCo‚جکV—î‹‹•t‹à‚ة‚ح3‚آ‚جژَ‚¯ژو‚è•û‚ھ‚ ‚é‚ئ‚¨“`‚¦‚µ‚ـ‚µ‚½پB

ˆêژ‹à‚ئ‚µ‚ؤژَ‚¯ژو‚éڈêچ‡‚ح‘قگEڈٹ“¾چTڈœ‚ج‘خڈغ‚ةپA”N‹à‚ئ‚µ‚ؤژَ‚¯ژو‚éڈêچ‡‚حŒِ“I”N‹à“™چTڈœ‚ج‘خڈغ‚ئ‚ب‚èپA‚¢‚¸‚ê‚àگإ—D‹ِ‚ًژَ‚¯‚ç‚ê‚ـ‚·پB

‘قگEڈٹ“¾چTڈœ‚ئŒِ“I”N‹à“™چTڈœ‚جچTڈœٹz‚حˆب‰؛‚ج‚ئ‚¨‚è‚إ‚·پB

پy‘قگEڈٹ“¾چTڈœپz

ˆêژ‹à‚ئ‚µ‚ؤژَ‚¯ژو‚éڈêچ‡‚ح‘قگEڈٹ“¾چTڈœ‚ج‘خڈغ‚ةپA”N‹à‚ئ‚µ‚ؤژَ‚¯ژو‚éڈêچ‡‚حŒِ“I”N‹à“™چTڈœ‚ج‘خڈغ‚ئ‚ب‚èپA‚¢‚¸‚ê‚àگإ—D‹ِ‚ًژَ‚¯‚ç‚ê‚ـ‚·پB

‘قگEڈٹ“¾چTڈœ‚ئŒِ“I”N‹à“™چTڈœ‚جچTڈœٹz‚حˆب‰؛‚ج‚ئ‚¨‚è‚إ‚·پB

پy‘قگEڈٹ“¾چTڈœپz

| ‹خ‘±”Nگ” پiiDeCo‚جڈêچ‡‚ح‰ء“ü”Nگ”پj |

چTڈœٹz |

| 20”Nˆب‰؛ | 40–œ‰~پ~‹خ‘±”Nگ” پi80–œ‰~–¢–‚جڈêچ‡‚ح80–œ‰~پj |

| 20”N’´ | 800–œ‰~پ{70–œ‰~پ~پi‹خ‘±”Nگ”پ|20”Nپj |

پyŒِ“I”N‹à“™چTڈœپz

| ”N—î | چTڈœٹz |

| 65چخ–¢– | 60–œ‰~پ`195–œ5,000‰~پiپ¦پj |

| 65چخˆبڈم | 110–œ‰~پ`195–œ5,000‰~پiپ¦پj |

پ¦Œِ“I”N‹à“™‚جژû“ü‹àٹz‚ة‚و‚ء‚ؤچTڈœٹz‚ح’iٹK“I‚ة•د‰»‚µ‚ـ‚·

ŒJ‚è•ش‚µ‚ـ‚·‚ھپAچTڈœٹz‚حiDeCoˆبٹO‚ج‘قگE‹à‚â”N‹à‚ئچ‡ژZ‚إŒˆ‚ـ‚è‚ـ‚·پB‰ïژذ‚ج‘قگE‹à‚âپA“¯‚¶”N‚ةiDeCoˆبٹO‚ج”N‹à‚ًژَ‚¯ژو‚éڈêچ‡‚ة‚حژَ‚¯‚ç‚ê‚鉶Œb‚ج‘ه‚«‚³‚ھ•د‚ي‚é‰آ”\گ«‚ھ‚ ‚邽‚كپAژَ‚¯ژو‚è•û‚ً‚و‚Œں“¢‚µ‚ـ‚µ‚ه‚¤پB

‚à‚¤‚ذ‚ئ‚آپB

‚±‚؟‚ç‚ح NISA‚جƒپƒٹƒbƒg1‚ة‚à‚آ‚ب‚ھ‚è‚ـ‚·‚ھپAiDeCo‚إژَ‚¯ژو‚éژ‘ژY‚حگإ—D‹ِ‚ھ‚ ‚é‚ئ‚ح‚¢‚¦‰غگإ‚ج‘خڈغ ‚إ‚·پBچTڈœٹz‚ً’´‚¦‚éٹz‚ًژَ‚¯ژو‚ê‚خپA”[گإ‚ھ”گ¶‚µ‚ـ‚·پB‚±‚ج“_پANISA‚حژ‘ژY‚ً”„‹p‚µ‚ؤژَ‚¯ژو‚ء‚ؤ‚à‰غگإ‚ج‘خڈغ‚ة‚ح‚ب‚è‚ـ‚¹‚ٌپB

‚µ‚½‚ھ‚ء‚ؤپAiDeCo‚إ‚حپuژ‘ژY‚جژَ‚¯ژو‚èژ‚ةگإ—D‹ِ‚ھ‚ ‚éپv“_‚حƒپƒٹƒbƒg‚إ‚ح‚ ‚è‚ـ‚·‚ھپAپu‚»‚à‚»‚à‰غگإ‘خڈغ‚إ‚ ‚éپv“_‚حNISA‚ئ‚‚ç‚ׂé‚ئƒfƒپƒٹƒbƒg‚ئ‚à‚¢‚¦‚ـ‚·پB‚±‚¤‚µ‚½ژ‹“_‚àٹo‚¦‚ؤ‚¨‚‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB

ŒJ‚è•ش‚µ‚ـ‚·‚ھپAچTڈœٹz‚حiDeCoˆبٹO‚ج‘قگE‹à‚â”N‹à‚ئچ‡ژZ‚إŒˆ‚ـ‚è‚ـ‚·پB‰ïژذ‚ج‘قگE‹à‚âپA“¯‚¶”N‚ةiDeCoˆبٹO‚ج”N‹à‚ًژَ‚¯ژو‚éڈêچ‡‚ة‚حژَ‚¯‚ç‚ê‚鉶Œb‚ج‘ه‚«‚³‚ھ•د‚ي‚é‰آ”\گ«‚ھ‚ ‚邽‚كپAژَ‚¯ژو‚è•û‚ً‚و‚Œں“¢‚µ‚ـ‚µ‚ه‚¤پB

‚à‚¤‚ذ‚ئ‚آپB

‚±‚؟‚ç‚ح NISA‚جƒپƒٹƒbƒg1‚ة‚à‚آ‚ب‚ھ‚è‚ـ‚·‚ھپAiDeCo‚إژَ‚¯ژو‚éژ‘ژY‚حگإ—D‹ِ‚ھ‚ ‚é‚ئ‚ح‚¢‚¦‰غگإ‚ج‘خڈغ ‚إ‚·پBچTڈœٹz‚ً’´‚¦‚éٹz‚ًژَ‚¯ژو‚ê‚خپA”[گإ‚ھ”گ¶‚µ‚ـ‚·پB‚±‚ج“_پANISA‚حژ‘ژY‚ً”„‹p‚µ‚ؤژَ‚¯ژو‚ء‚ؤ‚à‰غگإ‚ج‘خڈغ‚ة‚ح‚ب‚è‚ـ‚¹‚ٌپB

‚µ‚½‚ھ‚ء‚ؤپAiDeCo‚إ‚حپuژ‘ژY‚جژَ‚¯ژو‚èژ‚ةگإ—D‹ِ‚ھ‚ ‚éپv“_‚حƒپƒٹƒbƒg‚إ‚ح‚ ‚è‚ـ‚·‚ھپAپu‚»‚à‚»‚à‰غگإ‘خڈغ‚إ‚ ‚éپv“_‚حNISA‚ئ‚‚ç‚ׂé‚ئƒfƒپƒٹƒbƒg‚ئ‚à‚¢‚¦‚ـ‚·پB‚±‚¤‚µ‚½ژ‹“_‚àٹo‚¦‚ؤ‚¨‚‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB

ƒپƒٹƒbƒg‚ج‘½‚¢iDeCo‚إ‚·‚ھپAŒ´‘¥‚ئ‚µ‚ؤ60چخ‚ـ‚إژ‘ژY‚ًˆّ‚«ڈo‚¹‚ب‚¢“_‚ح‘ه‚«‚بƒlƒbƒN‚إ‚·پB‚±‚جƒfƒپƒٹƒbƒg‚ً“¥‚ـ‚¦‚ؤپAiDeCo‚إ‚ج‰^—p‚ھŒü‚¢‚ؤ‚¢‚éگl‚حˆب‰؛‚ج‚ئ‚¨‚è‚إ‚·پB

پ@پœپ@ڈZ‹ڈ”ï‚⋳ˆç”ï‚ب‚ا‘ه‚«‚بڈo”ï‚جƒپƒh‚ھ—§‚ء‚ؤ‚¢‚éگl

پ@پœپ@‚¢‚´‚ئ‚¢‚¤‚ئ‚«‚جژ‘‹à‚جڈ€”ُ‚ھ‚ ‚éگl

پ@پœپ@ژû“ü‚ھˆہ’肵‚ؤ‚¨‚èپAڈٹ“¾‚ھچ‚‚¢پiپپگإ—¦‚ھچ‚‚¢پjگl

“ْ–{‚جڈٹ“¾گإ—¦‚ح’´‰ك—فگiگإ—¦‚ھچج—p‚³‚ê‚ؤ‚¨‚èپA ڈٹ“¾‚ھ‘½‚¢‚ظ‚اگإ—¦‚àچ‚‚‚ب‚邵‚‚ف‚إ‚·پBiDeCo‚جٹ|‚¯‹à‚ح‘Sٹz‚ھڈٹ“¾چTڈœ‚ج‘خڈغ‚إ‚·‚©‚çپAگإ–±ڈم‚جڈٹ“¾‚ً—}‚¦‚ç‚ê‚éŒّ‰ت‚ھ“¾‚ç‚ê‚ـ‚·پB‚±‚ج‚½‚كژû“üپEڈٹ“¾‚ھ‘½‚‚ؤگإ—¦‚ھچ‚‚¢گl‚حiDeCo‚ة‚و‚ء‚ؤ‚»‚ê‚ب‚è‚جگكگإƒپƒٹƒbƒg‚ً“¾‚â‚·‚¢‚ئ‚¢‚¦‚é‚إ‚µ‚ه‚¤پB

ژQچl‚ـ‚إ‚ةپAiDeCo‚ج‰ء“üژز‚ح40‘مˆبچ~‚ھ70پ“ˆبڈم‚ًگè‚ك‚ـ‚·پB

‚±‚جگ”ژڑ‚©‚ç‚àپA‘ه‚«‚بڈo”ï‚جƒپƒh‚ھ—§‚؟پAژû“ü‚àˆہ’肵پAiDeCo‚إژ‘‹à‚ھچS‘©‚³‚ê‚ؤ‚à—]—T‚ج‚ ‚é”N—î‘w‚ھ‚¨‚à‚ةiDeCo‚ً—ک—p‚µ‚ؤ‚¢‚é‚ئگ„ژ@‚إ‚«‚ـ‚·‚ثپB

پ@پœپ@ڈZ‹ڈ”ï‚⋳ˆç”ï‚ب‚ا‘ه‚«‚بڈo”ï‚جƒپƒh‚ھ—§‚ء‚ؤ‚¢‚éگl

پ@پœپ@‚¢‚´‚ئ‚¢‚¤‚ئ‚«‚جژ‘‹à‚جڈ€”ُ‚ھ‚ ‚éگl

پ@پœپ@ژû“ü‚ھˆہ’肵‚ؤ‚¨‚èپAڈٹ“¾‚ھچ‚‚¢پiپپگإ—¦‚ھچ‚‚¢پjگl

“ْ–{‚جڈٹ“¾گإ—¦‚ح’´‰ك—فگiگإ—¦‚ھچج—p‚³‚ê‚ؤ‚¨‚èپA ڈٹ“¾‚ھ‘½‚¢‚ظ‚اگإ—¦‚àچ‚‚‚ب‚邵‚‚ف‚إ‚·پBiDeCo‚جٹ|‚¯‹à‚ح‘Sٹz‚ھڈٹ“¾چTڈœ‚ج‘خڈغ‚إ‚·‚©‚çپAگإ–±ڈم‚جڈٹ“¾‚ً—}‚¦‚ç‚ê‚éŒّ‰ت‚ھ“¾‚ç‚ê‚ـ‚·پB‚±‚ج‚½‚كژû“üپEڈٹ“¾‚ھ‘½‚‚ؤگإ—¦‚ھچ‚‚¢گl‚حiDeCo‚ة‚و‚ء‚ؤ‚»‚ê‚ب‚è‚جگكگإƒپƒٹƒbƒg‚ً“¾‚â‚·‚¢‚ئ‚¢‚¦‚é‚إ‚µ‚ه‚¤پB

ژQچl‚ـ‚إ‚ةپAiDeCo‚ج‰ء“üژز‚ح40‘مˆبچ~‚ھ70پ“ˆبڈم‚ًگè‚ك‚ـ‚·پB

‚±‚جگ”ژڑ‚©‚ç‚àپA‘ه‚«‚بڈo”ï‚جƒپƒh‚ھ—§‚؟پAژû“ü‚àˆہ’肵پAiDeCo‚إژ‘‹à‚ھچS‘©‚³‚ê‚ؤ‚à—]—T‚ج‚ ‚é”N—î‘w‚ھ‚¨‚à‚ةiDeCo‚ً—ک—p‚µ‚ؤ‚¢‚é‚ئگ„ژ@‚إ‚«‚ـ‚·‚ثپB

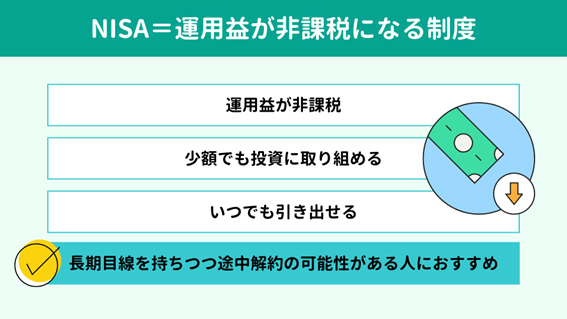

NISA‚حپA‹à—Zڈ¤•i‚ج‰^—p‰v‚ھ”ٌ‰غگإ‚ة‚ب‚éگ§“x‚إ‚·پB2024”N‚ج‰üگ³‚ة‚و‚ء‚ؤژg‚¢ڈںژè‚ھ‘ه•‚ة‚و‚‚ب‚èپA—ک—pژز‚à”ڑ”“I‚ة‘‚¦‚ـ‚µ‚½پB

گ§“x‚جٹT—v‚âƒپƒٹƒbƒgپANISA‚إ‚ج‰^—p‚ھŒü‚¢‚ؤ‚¢‚éگl‚ة‚آ‚¢‚ؤپA‚‚ي‚µ‚‚ف‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

گ§“x‚جٹT—v‚âƒپƒٹƒbƒgپANISA‚إ‚ج‰^—p‚ھŒü‚¢‚ؤ‚¢‚éگl‚ة‚آ‚¢‚ؤپA‚‚ي‚µ‚‚ف‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

NISA‚ح“ٹژ‘‚ةٹض‚·‚éگإ—D‹ِ‚جگ§“x‚إ‚·پB

iDeCo‚جƒپƒٹƒbƒg2‚إ‚¨“`‚¦‚µ‚½“à—e‚ئ“¯—lپA ‹à—Zڈ¤•i‚ج”z“–‹àپE•ھ”z‹à‚┄‹p‰v‚ھ”ٌ‰غگإ‚ئ‚ب‚è‚ـ‚·پB

iDeCo‚جƒپƒٹƒbƒg2‚إ‚¨“`‚¦‚µ‚½“à—e‚ئ“¯—lپA ‹à—Zڈ¤•i‚ج”z“–‹àپE•ھ”z‹à‚┄‹p‰v‚ھ”ٌ‰غگإ‚ئ‚ب‚è‚ـ‚·پB

ڈo“TپFNISA‚ً’m‚éپFNISA“ءگفƒEƒFƒuƒTƒCƒgپF‹à—Z’،

NISA‚حiDeCo‚ئ‚حˆل‚¢پAکVŒمژ‘‹à‚جڈ€”ُ‚ة“ء‰»‚µ‚½گ§“x‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB‚µ‚©‚µ‚ب‚ھ‚çپAکVŒم‚ج‚½‚ك‚جژ‘ژY‚أ‚‚è‚ة“K‚µ‚½‚µ‚‚ف‚ھگ®‚ء‚ؤ‚¢‚ـ‚·پB

NISA‚ح‚ذ‚ئ‚آ‚جŒûچہ‚ج‚ب‚©‚ةپu‚آ‚ف‚½‚ؤ“ٹژ‘کgپv‚ئپuگ¬’·“ٹژ‘کgپv‚ج2‚آ‚جکg‚ھگف‚¯‚ç‚ê‚ؤ‚¨‚èپA‘چٹz 1,800–œ‰~پi”Nٹش‚إچ‡Œv360–œ‰~پj‚ـ‚إ“ٹژ‘‚إ‚«‚ـ‚·پB

‚ـ‚¸‚ح2‚آ‚جکg‚ة‚آ‚¢‚ؤ—‰ً‚µ‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

NISA‚حiDeCo‚ئ‚حˆل‚¢پAکVŒمژ‘‹à‚جڈ€”ُ‚ة“ء‰»‚µ‚½گ§“x‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB‚µ‚©‚µ‚ب‚ھ‚çپAکVŒم‚ج‚½‚ك‚جژ‘ژY‚أ‚‚è‚ة“K‚µ‚½‚µ‚‚ف‚ھگ®‚ء‚ؤ‚¢‚ـ‚·پB

NISA‚ح‚ذ‚ئ‚آ‚جŒûچہ‚ج‚ب‚©‚ةپu‚آ‚ف‚½‚ؤ“ٹژ‘کgپv‚ئپuگ¬’·“ٹژ‘کgپv‚ج2‚آ‚جکg‚ھگف‚¯‚ç‚ê‚ؤ‚¨‚èپA‘چٹz 1,800–œ‰~پi”Nٹش‚إچ‡Œv360–œ‰~پj‚ـ‚إ“ٹژ‘‚إ‚«‚ـ‚·پB

‚ـ‚¸‚ح2‚آ‚جکg‚ة‚آ‚¢‚ؤ—‰ً‚µ‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

‚آ‚ف‚½‚ؤ“ٹژ‘کg‚حپA‚»‚ج–¼‚ج‚ئ‚¨‚è

گد—§“ٹژ‘گê—p‚جکg‚إ‚·پBچw“ü‚إ‚«‚éڈ¤•i‚حپA‹à—Z’،‚جٹîڈ€‚ً–‚½‚µ‚½پu’·ٹْپE•ھژUپEگد—§“ٹژ‘‚ة“K‚µ‚ؤ‚¢‚éپv“ٹژ‘گM‘ُ‚ج‚ف‚إ‚·پB‚»‚جگ”‚ح2025”N9Œژ1“ْژ“_‚إ343–{‚ ‚è‚ـ‚·پB

”Nٹش‚ج“ٹژ‘ڈمŒہ‚ح120–œ‰~پi1ƒ•Œژ‚ ‚½‚è10–œ‰~پj‚إ‚·‚ھپAژں‚ةڈذ‰î‚·‚éگ¬’·“ٹژ‘کgپi”Nٹش‚ج“ٹژ‘ڈمŒہ240–œ‰~پj‚إ‚àگد—§“ٹژ‘‚ھ‰آ”\‚إ‚·پB‚آ‚ـ‚èپANISA‚إ‚ح”Nٹش‚إچإ‘ه360–œ‰~‚ـ‚إگد—§“ٹژ‘‚ةژو‚è‘g‚ك‚ـ‚·پB

‚ـ‚½پANISA‚ج“ٹژ‘‰آ”\ٹz1,800–œ‰~‚ً‚·‚ׂؤ‚آ‚ف‚½‚ؤ“ٹژ‘کg‚إژg‚ء‚ؤ‚àچ\‚¢‚ـ‚¹‚ٌپB”Nٹش120–œ‰~‚جƒyپ[ƒX‚إگد—§“ٹژ‘‚ً‚·‚é‚ب‚çپA15”N‚إژg‚¢گط‚éŒvژZ‚إ‚·‚ثپB

ˆê•ûپAچإ’لگد—§ٹz‚ح1,000‰~‚ئ‚·‚é‹à—Z‹@ٹض‚ھˆê”ت“I‚إ‚·پB‚ب‚©‚ة‚ح100‰~‚©‚çگد‚ف—§‚ؤ‚ç‚ê‚é‹à—Z‹@ٹض‚à‚ف‚ç‚ê‚ـ‚·پB

iDeCo‚حچإ’ل‹’ڈoٹz‚ھ5,000‰~پA”Nٹش‚إچإ‘ه81–œ6,000‰~پi‰ïژذˆُ‚ح24–œ‰~پj‚إ‚·‚©‚çپAگد‚ف—§‚ؤ‚جڈ_“îگ«‚جچ‚‚³‚حٹً‚µ‚¢ƒ|ƒCƒ“ƒg‚إ‚ح‚ب‚¢‚إ‚µ‚ه‚¤‚©پB

”Nٹش‚ج“ٹژ‘ڈمŒہ‚ح120–œ‰~پi1ƒ•Œژ‚ ‚½‚è10–œ‰~پj‚إ‚·‚ھپAژں‚ةڈذ‰î‚·‚éگ¬’·“ٹژ‘کgپi”Nٹش‚ج“ٹژ‘ڈمŒہ240–œ‰~پj‚إ‚àگد—§“ٹژ‘‚ھ‰آ”\‚إ‚·پB‚آ‚ـ‚èپANISA‚إ‚ح”Nٹش‚إچإ‘ه360–œ‰~‚ـ‚إگد—§“ٹژ‘‚ةژو‚è‘g‚ك‚ـ‚·پB

‚ـ‚½پANISA‚ج“ٹژ‘‰آ”\ٹz1,800–œ‰~‚ً‚·‚ׂؤ‚آ‚ف‚½‚ؤ“ٹژ‘کg‚إژg‚ء‚ؤ‚àچ\‚¢‚ـ‚¹‚ٌپB”Nٹش120–œ‰~‚جƒyپ[ƒX‚إگد—§“ٹژ‘‚ً‚·‚é‚ب‚çپA15”N‚إژg‚¢گط‚éŒvژZ‚إ‚·‚ثپB

ˆê•ûپAچإ’لگد—§ٹz‚ح1,000‰~‚ئ‚·‚é‹à—Z‹@ٹض‚ھˆê”ت“I‚إ‚·پB‚ب‚©‚ة‚ح100‰~‚©‚çگد‚ف—§‚ؤ‚ç‚ê‚é‹à—Z‹@ٹض‚à‚ف‚ç‚ê‚ـ‚·پB

iDeCo‚حچإ’ل‹’ڈoٹz‚ھ5,000‰~پA”Nٹش‚إچإ‘ه81–œ6,000‰~پi‰ïژذˆُ‚ح24–œ‰~پj‚إ‚·‚©‚çپAگد‚ف—§‚ؤ‚جڈ_“îگ«‚جچ‚‚³‚حٹً‚µ‚¢ƒ|ƒCƒ“ƒg‚إ‚ح‚ب‚¢‚إ‚µ‚ه‚¤‚©پB

گ¬’·“ٹژ‘کg‚حگد—§“ٹژ‘‚ج‚ظ‚©پAˆêٹ‡چw“ü‚à‚إ‚«‚éکg‚إ‚·پB

‚آ‚ف‚½‚ؤ“ٹژ‘کg‚و‚è‚à•چL‚¢“ٹژ‘گM‘ُ‚ًچw“ü‚إ‚«‚邾‚¯‚إ‚ب‚پAٹ”ژ®‚àچw“ü‚إ‚«‚ـ‚·پB

‚ب‚¨پA‚آ‚ف‚½‚ؤ“ٹژ‘کg‚ئ‚حˆل‚¢پAگ¬’·“ٹژ‘کg‚¾‚¯‚إ1,800–œ‰~‚جژg‚¢گط‚è‚ح‚إ‚«‚ـ‚¹‚ٌپBگ¬’·“ٹژ‘کg‚ح چإ‘ه1,200–œ‰~‚ـ‚إ‚ئŒˆ‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB—v‚·‚é‚ةپA1,800–œ‰~‚ج‘چکg‚ًژg‚¢گط‚é‚ب‚çپAچإ’ل‚إ‚à600–œ‰~‚ح‚آ‚ف‚½‚ؤ“ٹژ‘کg‚إ‚جگد—§“ٹژ‘‚ھ•K—v‚إ‚·پB

NISA‚جٹˆ—p–@‚ة‚آ‚¢‚ؤ‚حپAˆب‰؛‚ج‹Lژ–‚àژQچl‚ة‚²——‚‚¾‚³‚¢پB

‚آ‚ف‚½‚ؤ“ٹژ‘کg‚و‚è‚à•چL‚¢“ٹژ‘گM‘ُ‚ًچw“ü‚إ‚«‚邾‚¯‚إ‚ب‚پAٹ”ژ®‚àچw“ü‚إ‚«‚ـ‚·پB

‚ب‚¨پA‚آ‚ف‚½‚ؤ“ٹژ‘کg‚ئ‚حˆل‚¢پAگ¬’·“ٹژ‘کg‚¾‚¯‚إ1,800–œ‰~‚جژg‚¢گط‚è‚ح‚إ‚«‚ـ‚¹‚ٌپBگ¬’·“ٹژ‘کg‚ح چإ‘ه1,200–œ‰~‚ـ‚إ‚ئŒˆ‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB—v‚·‚é‚ةپA1,800–œ‰~‚ج‘چکg‚ًژg‚¢گط‚é‚ب‚çپAچإ’ل‚إ‚à600–œ‰~‚ح‚آ‚ف‚½‚ؤ“ٹژ‘کg‚إ‚جگد—§“ٹژ‘‚ھ•K—v‚إ‚·پB

NISA‚جٹˆ—p–@‚ة‚آ‚¢‚ؤ‚حپAˆب‰؛‚ج‹Lژ–‚àژQچl‚ة‚²——‚‚¾‚³‚¢پB

NISA‚جƒپƒٹƒbƒg‚ح‰^—p‰v‚ھ”ٌ‰غگإ‚ة‚ب‚邾‚¯‚إ‚حپH‚ئژv‚¤‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ثپB

‚½‚µ‚©‚ةiDeCo‚ئˆل‚ء‚ؤپAگد—§ٹzپiٹ|‚¯‹àپj‚جڈٹ“¾چTڈœ‚ب‚ا‚ح‚ ‚è‚ـ‚¹‚ٌ‚ھپA•ت‚جƒپƒٹƒbƒg‚ھ‘¶چف‚µ‚ـ‚·پB

‚±‚±‚إ‚حپANISA‚جƒپƒٹƒbƒg‚ً3‚آڈذ‰î‚µ‚ـ‚·پB

‚½‚µ‚©‚ةiDeCo‚ئˆل‚ء‚ؤپAگد—§ٹzپiٹ|‚¯‹àپj‚جڈٹ“¾چTڈœ‚ب‚ا‚ح‚ ‚è‚ـ‚¹‚ٌ‚ھپA•ت‚جƒپƒٹƒbƒg‚ھ‘¶چف‚µ‚ـ‚·پB

‚±‚±‚إ‚حپANISA‚جƒپƒٹƒbƒg‚ً3‚آڈذ‰î‚µ‚ـ‚·پB

‚±‚ê‚ـ‚إپANISA‚ج”ٌ‰غگإٹْٹش‚ح20”Nٹش‚¾‚ء‚½‚ئ‚±‚ëپA‰üگ³‚ة‚و‚ء‚ؤپAŒ»چف‚ح–³ٹْŒہ‚إ”ٌ‰غگإ‚ئ‚ب‚è‚ـ‚µ‚½پB30‘م‚â40‘م‚إNISA‚ً—ک—p‚µ‚ح‚¶‚ك‚é‚ئپA‚¢‚´ژو‚è•ِ‚µ‚ھ•K—v‚بژٹْ‚ة”ٌ‰غگإٹْٹش‚ھڈI‚ي‚ء‚ؤ‚¢‚é“_‚ھƒlƒbƒN‚إ‚µ‚½‚ھپAٹْٹش‚ً‹C‚ة‚¹‚¸’·ٹْ“ٹژ‘‚ةژو‚è‘g‚ك‚é‚و‚¤‚ة‚ب‚ء‚½‚ئ‚¢‚¦‚ـ‚·پB

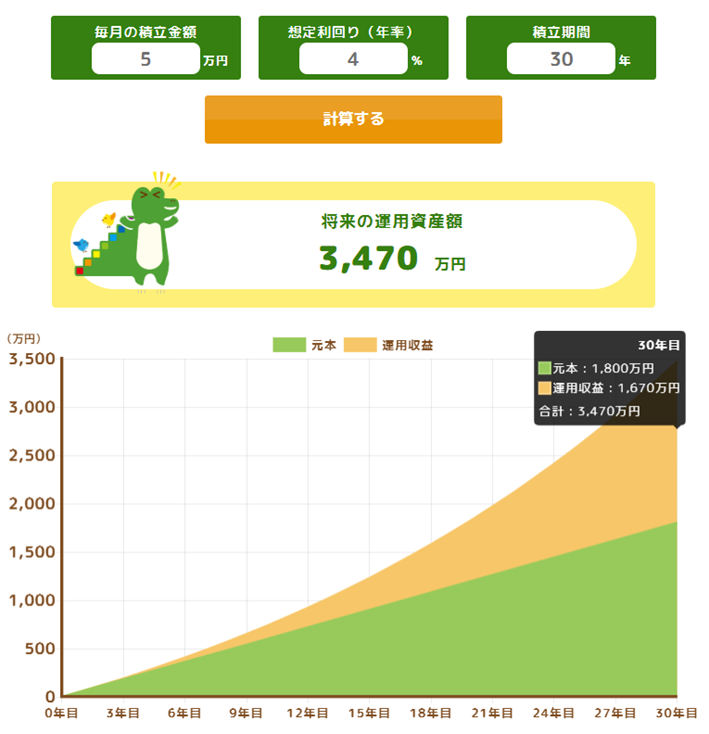

‚½‚ئ‚¦‚خ35چخ‚©‚ç65چخ‚ـ‚إ30”NٹشپA–ˆŒژ5–œ‰~پi”Nٹش60–œ‰~پj‚جگد—§“ٹژ‘‚ةژو‚è‘g‚ٌ‚¾‚ئ‚µ‚ـ‚µ‚ه‚¤پB

‚à‚µ”N—¦•½‹د4پ“‚إ‰^—p‚إ‚«‚½‚ئ‚·‚ê‚خپA1,800–œ‰~‚ج“ٹژ‘Œ³–{‚ح3,470–œ‰~‚ة‘‚¦‚ؤ‚¨‚èپA‰^—p‰v‚ح1,670–œ‰~‚ئ‚ب‚éŒvژZ‚إ‚·پB

‚½‚ئ‚¦‚خ35چخ‚©‚ç65چخ‚ـ‚إ30”NٹشپA–ˆŒژ5–œ‰~پi”Nٹش60–œ‰~پj‚جگد—§“ٹژ‘‚ةژو‚è‘g‚ٌ‚¾‚ئ‚µ‚ـ‚µ‚ه‚¤پB

‚à‚µ”N—¦•½‹د4پ“‚إ‰^—p‚إ‚«‚½‚ئ‚·‚ê‚خپA1,800–œ‰~‚ج“ٹژ‘Œ³–{‚ح3,470–œ‰~‚ة‘‚¦‚ؤ‚¨‚èپA‰^—p‰v‚ح1,670–œ‰~‚ئ‚ب‚éŒvژZ‚إ‚·پB

‚آ‚ف‚½‚ؤƒVƒ~ƒ…ƒŒپ[ƒ^پ[پb‹à—Z’، ‚ة‚ؤژZڈo

‚±‚ج1,670–œ‰~‚ة‘خ‚µ‚ؤ20.315پ“‚ھ‰غگإ‚³‚ê‚é‚ئ‚·‚ê‚خپAگإٹz‚ح‚¨‚و‚»340–œ‰~‚ة‚ب‚èپA’·ٹْ‚ج‰^—p‚إ—ک‰v‚ھ–c‚ç‚ق‚ظ‚اپA”ٌ‰غگإ‚جƒپƒٹƒbƒg‚ح‘ه‚«‚‚ب‚ء‚ؤ‚¢‚«‚ـ‚·پB

پuiDeCo‚à”ٌ‰غگإ‚إ‰^—p‚إ‚«‚邶‚ل‚ب‚¢‚©پv‚ئژv‚¤‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ثپB

‚½‚µ‚©‚ةiDeCo‚à”ٌ‰غگإ‚إ‰^—p‚إ‚«‚ـ‚·‚ھپAژ‘ژY‚ًژَ‚¯ژو‚é‚ئ‚«‚ة‚ح‘قگEڈٹ“¾‚âژGڈٹ“¾‚ئ‚µ‚ؤڈٹ“¾گإ‚ج‰غگإ‘خڈغ‚ئ‚ب‚è‚ـ‚·پBˆê•ûپANISA‚إ‰^—p‚µ‚½ژ‘ژY‚ً”„‹p‚µ‚ؤژَ‚¯ژو‚ء‚ؤ‚àپAڈٹ“¾گإ‚ج‰غگإ‘خڈغ‚ئ‚ح‚ب‚è‚ـ‚¹‚ٌ پB

چ،‰ٌ‚ج—ل‚إ‚¢‚¦‚خپA3,470–œ‰~‚ً”ٌ‰غگإ‚إ‚ـ‚é‚ـ‚éژَ‚¯ژو‚ê‚ـ‚·پBپuژَ‚¯ژو‚èژ‚ج‰غگإپv‚ج–ت‚ـ‚إٹـ‚ك‚ؤ‚ف‚ê‚خپANISA‚جƒپƒٹƒbƒg‚ح”ٌڈي‚ة‘ه‚«‚¢‚ئ‚¢‚¦‚é‚إ‚µ‚ه‚¤پB

‚±‚ج1,670–œ‰~‚ة‘خ‚µ‚ؤ20.315پ“‚ھ‰غگإ‚³‚ê‚é‚ئ‚·‚ê‚خپAگإٹz‚ح‚¨‚و‚»340–œ‰~‚ة‚ب‚èپA’·ٹْ‚ج‰^—p‚إ—ک‰v‚ھ–c‚ç‚ق‚ظ‚اپA”ٌ‰غگإ‚جƒپƒٹƒbƒg‚ح‘ه‚«‚‚ب‚ء‚ؤ‚¢‚«‚ـ‚·پB

پuiDeCo‚à”ٌ‰غگإ‚إ‰^—p‚إ‚«‚邶‚ل‚ب‚¢‚©پv‚ئژv‚¤‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ثپB

‚½‚µ‚©‚ةiDeCo‚à”ٌ‰غگإ‚إ‰^—p‚إ‚«‚ـ‚·‚ھپAژ‘ژY‚ًژَ‚¯ژو‚é‚ئ‚«‚ة‚ح‘قگEڈٹ“¾‚âژGڈٹ“¾‚ئ‚µ‚ؤڈٹ“¾گإ‚ج‰غگإ‘خڈغ‚ئ‚ب‚è‚ـ‚·پBˆê•ûپANISA‚إ‰^—p‚µ‚½ژ‘ژY‚ً”„‹p‚µ‚ؤژَ‚¯ژو‚ء‚ؤ‚àپAڈٹ“¾گإ‚ج‰غگإ‘خڈغ‚ئ‚ح‚ب‚è‚ـ‚¹‚ٌ پB

چ،‰ٌ‚ج—ل‚إ‚¢‚¦‚خپA3,470–œ‰~‚ً”ٌ‰غگإ‚إ‚ـ‚é‚ـ‚éژَ‚¯ژو‚ê‚ـ‚·پBپuژَ‚¯ژو‚èژ‚ج‰غگإپv‚ج–ت‚ـ‚إٹـ‚ك‚ؤ‚ف‚ê‚خپANISA‚جƒپƒٹƒbƒg‚ح”ٌڈي‚ة‘ه‚«‚¢‚ئ‚¢‚¦‚é‚إ‚µ‚ه‚¤پB

NISA‚جچإ’لگد—§ٹz‚ح‚¨‚¨‚ق‚ث1,000‰~پA‚ب‚©‚ة‚ح100‰~‚ئ‚¢‚ء‚½‹à—Z‹@ٹض‚à‚ف‚ç‚ê‚ـ‚·پB‚±‚ج‚½‚كپA‰ئŒv‚ة–³—‚ج‚ب‚¢”حˆح‚إ“ٹژ‘‚ًژn‚ك‚â‚·‚¢“_‚àپANISA‚جƒپƒٹƒbƒg‚ج‚ذ‚ئ‚آ‚إ‚·پB

گد—§ٹz‚ح‚¢‚آ‚إ‚à•دچX‚إ‚«پA‘½‚‚ج‹à—Z‹@ٹض‚إپu ƒ{پ[ƒiƒXŒژگف’èپv‚ً—ک—p‚إ‚«‚ـ‚·پBƒ{پ[ƒiƒXŒژ‚ئ‚حگد—§ٹz‚ً’تڈي‚جگف’è‚و‚è‚à‘‚â‚¹‚éŒژ‚إپA”N2‰ٌ‚ـ‚إ‚ئ‚·‚é‹à—Z‹@ٹض‚ھ‘½‚‚ف‚ç‚ê‚ـ‚·پB

‚½‚ئ‚¦‚خŒژ1–œ‰~‚جگد‚ف—§‚ؤ‚¾‚ئ”Nٹش12–œ‰~‚ئ‚ب‚èپAڈمŒہ‚ـ‚إ‚ـ‚¾108–œ‰~‚ج—]—T‚ھ‚ ‚è‚ـ‚·‚ثپB‚»‚±‚إپAƒ{پ[ƒiƒXژx‹‹Œژ‚ب‚ا—]—T‚ج‚ ‚éŒژ‚ةپA30–œ‰~پA50–œ‰~‚ب‚اڈمڈو‚¹‚إگد‚ف—§‚ؤ‚ç‚ê‚邵‚‚ف‚إ‚·پBƒ{پ[ƒiƒXŒژ‚جگف’è‚ة‚و‚èپAگد‚ف—§‚ؤ‚جڈ_“îگ«پEŒّ—¦‚ھ‚و‚èچ‚‚ـ‚é‚ئ‚¢‚¦‚é‚إ‚µ‚ه‚¤پB

گد—§ٹz‚ح‚¢‚آ‚إ‚à•دچX‚إ‚«پA‘½‚‚ج‹à—Z‹@ٹض‚إپu ƒ{پ[ƒiƒXŒژگف’èپv‚ً—ک—p‚إ‚«‚ـ‚·پBƒ{پ[ƒiƒXŒژ‚ئ‚حگد—§ٹz‚ً’تڈي‚جگف’è‚و‚è‚à‘‚â‚¹‚éŒژ‚إپA”N2‰ٌ‚ـ‚إ‚ئ‚·‚é‹à—Z‹@ٹض‚ھ‘½‚‚ف‚ç‚ê‚ـ‚·پB

‚½‚ئ‚¦‚خŒژ1–œ‰~‚جگد‚ف—§‚ؤ‚¾‚ئ”Nٹش12–œ‰~‚ئ‚ب‚èپAڈمŒہ‚ـ‚إ‚ـ‚¾108–œ‰~‚ج—]—T‚ھ‚ ‚è‚ـ‚·‚ثپB‚»‚±‚إپAƒ{پ[ƒiƒXژx‹‹Œژ‚ب‚ا—]—T‚ج‚ ‚éŒژ‚ةپA30–œ‰~پA50–œ‰~‚ب‚اڈمڈو‚¹‚إگد‚ف—§‚ؤ‚ç‚ê‚邵‚‚ف‚إ‚·پBƒ{پ[ƒiƒXŒژ‚جگف’è‚ة‚و‚èپAگد‚ف—§‚ؤ‚جڈ_“îگ«پEŒّ—¦‚ھ‚و‚èچ‚‚ـ‚é‚ئ‚¢‚¦‚é‚إ‚µ‚ه‚¤پB

iDeCo‚جچإ‘ه‚جƒfƒپƒٹƒbƒg‚حŒ´‘¥60چخ‚ـ‚إˆّ‚«ڈo‚µ‚إ‚«‚ب‚¢“_‚إ‚·‚ھپA”½‘خ‚ةNISA‚ح‚¢‚آ‚إ‚àژ‘ژY‚ًˆّ‚«ڈo‚¹‚ـ‚·پB

کVŒمژ‘‹à‚جڈ€”ُ‚ً–ع“I‚ئ‚·‚éگد‚ف—§‚ؤ‚إ‚àپA—\ٹْ‚¹‚تژ–‘ش‚إ‚ـ‚ئ‚ـ‚ء‚½‚¨‹à‚ھ•K—v‚ة‚ب‚é‰آ”\گ«‚ھ0پ“‚ئ‚حŒ¾‚¢گط‚ê‚ـ‚¹‚ٌپB‚±‚ج‚ئ‚«پANISA‚ح‚¢‚آ‚إ‚à‰ً–ٌپEˆّ‚«ڈo‚µ‚إ‚«‚邽‚كپA‚¢‚´‚ئ‚¢‚¤‚ئ‚«‚جˆہگSٹ´‚ح‘ه‚«‚¢‚إ‚µ‚ه‚¤پB

کVŒمژ‘‹à‚جڈ€”ُ‚ً–ع“I‚ئ‚·‚éگد‚ف—§‚ؤ‚إ‚àپA—\ٹْ‚¹‚تژ–‘ش‚إ‚ـ‚ئ‚ـ‚ء‚½‚¨‹à‚ھ•K—v‚ة‚ب‚é‰آ”\گ«‚ھ0پ“‚ئ‚حŒ¾‚¢گط‚ê‚ـ‚¹‚ٌپB‚±‚ج‚ئ‚«پANISA‚ح‚¢‚آ‚إ‚à‰ً–ٌپEˆّ‚«ڈo‚µ‚إ‚«‚邽‚كپA‚¢‚´‚ئ‚¢‚¤‚ئ‚«‚جˆہگSٹ´‚ح‘ه‚«‚¢‚إ‚µ‚ه‚¤پB

‚±‚¤‚µ‚½‚µ‚‚ف‚â“ء’¥‚ً“¥‚ـ‚¦‚ؤپANISA‚حپu’·ٹْ‚إگد‚ف—§‚ؤ‚é‚آ‚à‚肾‚¯‚اپA‚à‚µ‚©‚µ‚½‚ç“r’†‚إŒ»‹à‰»‚·‚é‚©‚à‚µ‚ê‚ب‚¢پv‚ئ‚¢‚ء‚½گl‚ةŒü‚¢‚ؤ‚¢‚ـ‚·پB

‚à‚¤ڈ‚µ‹ï‘ج“I‚ة‚¢‚¤‚ئپAˆب‰؛‚ج‚ئ‚¨‚è‚إ‚·پB

پ@پœپ@20‘مپA30‘م‚ب‚ا”نٹr“Iژل‚¢‘w

پ@پœپ@ڈZ‘îچw“ü‚⋳ˆç”ï‚ب‚اپA‘ه‚«‚بڈo”ï‚ج•sٹm’è—v‘f‚ھ‘½‚¢

پ@پœپ@‚»‚à‚»‚àڈٹ“¾‚ھڈ‚ب‚¢

‚±‚ê‚©‚ç‚جڈo”ï‚جƒپƒh‚ھ‚ـ‚¾—§‚ء‚ؤ‚¢‚ب‚¢گl‚حپAژ‘‹à‚جچS‘©‚ھ‚ب‚پA‚¢‚آ‚إ‚àˆّ‚«ڈo‚¹‚éNISA‚ج‚ظ‚¤‚ھ“K‚µ‚ؤ‚¢‚ـ‚·پB

‚ـ‚½پA‚»‚à‚»‚àڈٹ“¾‚ھڈ‚ب‚پAiDeCo‚إ‚جڈٹ“¾چTڈœ‚جƒپƒٹƒbƒg‚ھ”–‚¢گl‚àپANISA‚ًگو‚ةٹˆ—p‚·‚é‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB

‚ئ‚ح‚¢‚¦پAiDeCo‚ئNISA‚ح‚à‚؟‚ë‚ٌ•¹—p‚إ‚«‚ـ‚·‚ج‚إپA—]—T‚ھڈo‚ؤ‚«‚½‚ç—¼•ûٹˆ—p‚µ‚ؤپAŒّ—¦“I‚ةکVŒمژ‘‹à‚ًڈ€”ُ‚µ‚ؤ‚¢‚«‚½‚¢‚ئ‚±‚ë‚إ‚·پB

‚à‚¤ڈ‚µ‹ï‘ج“I‚ة‚¢‚¤‚ئپAˆب‰؛‚ج‚ئ‚¨‚è‚إ‚·پB

پ@پœپ@20‘مپA30‘م‚ب‚ا”نٹr“Iژل‚¢‘w

پ@پœپ@ڈZ‘îچw“ü‚⋳ˆç”ï‚ب‚اپA‘ه‚«‚بڈo”ï‚ج•sٹm’è—v‘f‚ھ‘½‚¢

پ@پœپ@‚»‚à‚»‚àڈٹ“¾‚ھڈ‚ب‚¢

‚±‚ê‚©‚ç‚جڈo”ï‚جƒپƒh‚ھ‚ـ‚¾—§‚ء‚ؤ‚¢‚ب‚¢گl‚حپAژ‘‹à‚جچS‘©‚ھ‚ب‚پA‚¢‚آ‚إ‚àˆّ‚«ڈo‚¹‚éNISA‚ج‚ظ‚¤‚ھ“K‚µ‚ؤ‚¢‚ـ‚·پB

‚ـ‚½پA‚»‚à‚»‚àڈٹ“¾‚ھڈ‚ب‚پAiDeCo‚إ‚جڈٹ“¾چTڈœ‚جƒپƒٹƒbƒg‚ھ”–‚¢گl‚àپANISA‚ًگو‚ةٹˆ—p‚·‚é‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB

‚ئ‚ح‚¢‚¦پAiDeCo‚ئNISA‚ح‚à‚؟‚ë‚ٌ•¹—p‚إ‚«‚ـ‚·‚ج‚إپA—]—T‚ھڈo‚ؤ‚«‚½‚ç—¼•ûٹˆ—p‚µ‚ؤپAŒّ—¦“I‚ةکVŒمژ‘‹à‚ًڈ€”ُ‚µ‚ؤ‚¢‚«‚½‚¢‚ئ‚±‚ë‚إ‚·پB

چإŒم‚ةپA–{‹Lژ–‚ج—v“_‚ًٹب’P‚ةگU‚è•ش‚ء‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB

|

–{‹Lژ–‚إ‚حپAکVŒمژ‘‹à‚جڈ€”ُ‚ة‚¨‚¯‚é“ٹژ‘‚ج–ًٹ„‚ئپAiDeCo‚âNISA‚جٹˆ—p‚ةٹض‚·‚éچl‚¦•û‚ً‚²گà–¾‚µ‚ـ‚µ‚½پB

iDeCo‚حپA‰^—p‰v‚ةŒہ‚炸پA–ˆ”N‚جڈٹ“¾گإ‚âڈZ–¯گإ‚àچTڈœ‚³‚ê‚é‘ه•د‚¨“¾‚بگ§“x‚إ‚·پB60چخ‚ـ‚إˆّ‚«ڈo‚¹‚ب‚¢“_‚حƒfƒپƒٹƒbƒg‚إ‚·‚ھپAŒِ–±ˆُ‚ب‚اˆہ’肵‚½ژû“ü‚ھ“¾‚ç‚ê‚é‚ف‚ب‚³‚ٌ‚ة‚¨‚·‚·‚ك‚جژ‘‹àŒ`گ¬•û–@‚ئ‚¢‚¦‚ـ‚·پB

ˆê•ûپA‚ـ‚¾ڈ«—ˆ‚ج•sٹm’è—v‘f‚ھ‘½‚‚ؤ•sˆہ‚ح‚ ‚邯‚ê‚اپA’·ٹْ“I‚ب“ٹژ‘‚ًچ،‚©‚çڈ‚µ‚إ‚àژn‚ك‚½‚¢گl‚ة‚حپANISA‚إ‚جگد—§“ٹژ‘‚ھ‚¨‚·‚·‚ك‚إ‚·پB

‚ـ‚½پA‚à‚µ—]—T‚ھ‚ ‚é‚ب‚çiDeCo‚ئNISA‚ج•¹—p‚ًŒں“¢‚µ‚ـ‚µ‚ه‚¤پB—¼گ§“x‚جƒپƒٹƒbƒg‚ًٹˆ‚©‚µ‚ؤپA‚و‚èŒّ‰ت“I‚ةکVŒمژ‘‹à‚ًڈ€”ُ‚إ‚«‚ـ‚·پB

“–ڈٹ‚إ‚حiDeCo‚إگد‚ف—§‚ؤ‚½ژ‘ژY‚جژَ‚¯ژو‚è•û‚âپA‚»‚à‚»‚à‚ج‹’ڈoٹzپEگد—§ٹz‚جگف’è‚ةٹض‚·‚邲‘ٹ’k‚ة‘½‚‘خ‰‚µ‚ؤ‚¨‚è‚ـ‚·پB

‹C‚ة‚ب‚é•û‚ح‰؛‚جƒoƒiپ[‚ـ‚½‚ح‚±‚؟‚ç‚ج‚¨–â‚¢چ‡‚ي‚¹ƒtƒHپ[ƒ€‚©‚çپA‚¨‹CŒy‚ة‚¨–â‚¢چ‡‚ي‚¹‚‚¾‚³‚¢پB

‚ـ‚½پAŒِژ®LINE‚إ‚حپA‚½‚ك‚ة‚ب‚éƒ}ƒlپ[ڈî•ٌ‚ً–ˆڈT‚¨“ح‚¯‚µ‚ؤ‚¢‚ـ‚·پB

—F‚¾‚؟’ا‰ء‚ح‰؛‚جƒoƒiپ[‚ـ‚½‚ح‚±‚؟‚ç‚©‚çپI

<ٹضکA‹Lژ–>

iDeCo‚حپA‰^—p‰v‚ةŒہ‚炸پA–ˆ”N‚جڈٹ“¾گإ‚âڈZ–¯گإ‚àچTڈœ‚³‚ê‚é‘ه•د‚¨“¾‚بگ§“x‚إ‚·پB60چخ‚ـ‚إˆّ‚«ڈo‚¹‚ب‚¢“_‚حƒfƒپƒٹƒbƒg‚إ‚·‚ھپAŒِ–±ˆُ‚ب‚اˆہ’肵‚½ژû“ü‚ھ“¾‚ç‚ê‚é‚ف‚ب‚³‚ٌ‚ة‚¨‚·‚·‚ك‚جژ‘‹àŒ`گ¬•û–@‚ئ‚¢‚¦‚ـ‚·پB

ˆê•ûپA‚ـ‚¾ڈ«—ˆ‚ج•sٹm’è—v‘f‚ھ‘½‚‚ؤ•sˆہ‚ح‚ ‚邯‚ê‚اپA’·ٹْ“I‚ب“ٹژ‘‚ًچ،‚©‚çڈ‚µ‚إ‚àژn‚ك‚½‚¢گl‚ة‚حپANISA‚إ‚جگد—§“ٹژ‘‚ھ‚¨‚·‚·‚ك‚إ‚·پB

‚ـ‚½پA‚à‚µ—]—T‚ھ‚ ‚é‚ب‚çiDeCo‚ئNISA‚ج•¹—p‚ًŒں“¢‚µ‚ـ‚µ‚ه‚¤پB—¼گ§“x‚جƒپƒٹƒbƒg‚ًٹˆ‚©‚µ‚ؤپA‚و‚èŒّ‰ت“I‚ةکVŒمژ‘‹à‚ًڈ€”ُ‚إ‚«‚ـ‚·پB

“–ڈٹ‚إ‚حiDeCo‚إگد‚ف—§‚ؤ‚½ژ‘ژY‚جژَ‚¯ژو‚è•û‚âپA‚»‚à‚»‚à‚ج‹’ڈoٹzپEگد—§ٹz‚جگف’è‚ةٹض‚·‚邲‘ٹ’k‚ة‘½‚‘خ‰‚µ‚ؤ‚¨‚è‚ـ‚·پB

‹C‚ة‚ب‚é•û‚ح‰؛‚جƒoƒiپ[‚ـ‚½‚ح‚±‚؟‚ç‚ج‚¨–â‚¢چ‡‚ي‚¹ƒtƒHپ[ƒ€‚©‚çپA‚¨‹CŒy‚ة‚¨–â‚¢چ‡‚ي‚¹‚‚¾‚³‚¢پB

‚ـ‚½پAŒِژ®LINE‚إ‚حپA‚½‚ك‚ة‚ب‚éƒ}ƒlپ[ڈî•ٌ‚ً–ˆڈT‚¨“ح‚¯‚µ‚ؤ‚¢‚ـ‚·پB

—F‚¾‚؟’ا‰ء‚ح‰؛‚جƒoƒiپ[‚ـ‚½‚ح‚±‚؟‚ç‚©‚çپI

<ٹضکA‹Lژ–>