پu‚¨‹à‚جکb‚ھ‚إ‚«‚ب‚¢•v•wپv‚©‚瑲‹ئ‚·‚é4‚آ‚جژèڈ‡‚ًFP‚ھ‰ًگà‚µ‚ـ‚·

2026”N1Œژ16“ْ

ژ·•MژزپF“y‰® ‚²‚¤

ژ·•MژزپF“y‰® ‚²‚¤

•v•w‚إ‚¨‹à‚ج‚±‚ئپA‚؟‚ل‚ٌ‚ئکb‚µچ‡‚¦‚ؤ‚¢‚ـ‚·‚©پB

‚¨‹à‚جکb‚ً‚µ‚و‚¤‚ئ‚·‚é‚ئƒpپ[ƒgƒiپ[‚ھŒ™‚ھ‚éپAŒ–‰ـ‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¤‚½‚ك‚ةپA‚¨‹à‚جکb‚ًگط‚èڈo‚µ‚أ‚ç‚‚ب‚ء‚ؤ‚¢‚ـ‚¹‚ٌ‚©پB

‚إ‚«‚邾‚¯ƒXƒ€پ[ƒY‚©‚آ‰¸•ض‚ةکb‚µچ‡‚¢‚ًگi‚ك‚é‚ة‚حپAژ–‘Oڈ€”ُ‚ھ‘هگط‚إ‚·پB

–{‹Lژ–‚إ‚حپA•v‚ئ‚¨‹à‚جکb‚ھ‚إ‚«‚ب‚¢ڈ—گ«‚جژہ—ل‚ً‚à‚ئ‚ةپA•v•w‚إ‚¨‹à‚ة‚آ‚¢‚ؤکb‚µچ‡‚ء‚ؤ‚¢‚ژèڈ‡‚ً4ƒXƒeƒbƒv‚إ‰ًگà‚µ‚ـ‚·پB

‚¨‹à‚جکb‚ً‚µ‚و‚¤‚ئ‚·‚é‚ئƒpپ[ƒgƒiپ[‚ھŒ™‚ھ‚éپAŒ–‰ـ‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¤‚½‚ك‚ةپA‚¨‹à‚جکb‚ًگط‚èڈo‚µ‚أ‚ç‚‚ب‚ء‚ؤ‚¢‚ـ‚¹‚ٌ‚©پB

‚إ‚«‚邾‚¯ƒXƒ€پ[ƒY‚©‚آ‰¸•ض‚ةکb‚µچ‡‚¢‚ًگi‚ك‚é‚ة‚حپAژ–‘Oڈ€”ُ‚ھ‘هگط‚إ‚·پB

–{‹Lژ–‚إ‚حپA•v‚ئ‚¨‹à‚جکb‚ھ‚إ‚«‚ب‚¢ڈ—گ«‚جژہ—ل‚ً‚à‚ئ‚ةپA•v•w‚إ‚¨‹à‚ة‚آ‚¢‚ؤکb‚µچ‡‚ء‚ؤ‚¢‚ژèڈ‡‚ً4ƒXƒeƒbƒv‚إ‰ًگà‚µ‚ـ‚·پB

- ‚¨‹à‚جکb‚ھ‚إ‚«‚ب‚¢•v•wپ|ƒXƒ^ƒbƒtT‚³‚ٌ‚ج—لپ|

- T‚³‚ٌ•v•w‚ج‰ئŒvٹا—پ|کVŒمژ‘‹à‚جڈ€”ُ‚ھ‰غ‘èپ|

- •v•w‚إ‚¨‹à‚جکb‚ً‚µ‚أ‚ç‚¢——R

- ƒXƒeƒbƒv1. کb‚ً‚·‚é‘O‚ة‚½‚½‚«‘ن‚ًڈ€”ُ‚µ‚و‚¤

- ‚½‚½‚«‘نپF•K—v‚بژٹْپE’™‚ك‚½‚¢ٹzپEچھ‹’

- —‘z“I‚ب•û–@پF–¢—ˆ‚ج”ï—p‚©‚ç‹tژZ‚·‚é

- ‚و‚èٹب’P‚ب•û–@پFچ،’™‚ك‚ç‚ê‚é‹àٹz‚ًچl‚¦‚é

- ƒXƒeƒbƒv2. ‚½‚½‚«‘ن‚ً‹¤—L‚µ‚ؤ‚·‚èچ‡‚ي‚¹‚é

- ƒXƒeƒbƒv3. •v•w‹¤—L‚جŒûچہ‚إ‚¨‹à‚ً’™‚ك‚ؤ‚¢‚±‚¤

- ƒXƒeƒbƒv4. ”N‚ة1‰ٌپA–ع•W‚ًŒ©’¼‚»‚¤

- ‚½‚½‚«‘ن‚ًڈ€”ُ‚µ‚ؤƒvƒŒƒ[ƒ“ٹ´ٹo‚إکb‚µچ‡‚¨‚¤

گو“ْپA“–ڈٹ‚جƒXƒ^ƒbƒtT‚³‚ٌ‚ئ‚ج‰ïکb‚إ‚±‚ٌ‚بکb‘è‚ة‚ب‚è‚ـ‚µ‚½پB

پu“–ڈٹ‚ح•v•w‘µ‚ء‚ؤ‚ج‚²—ˆڈٹ‚ھ‚ظ‚ئ‚ٌ‚ا‚إ‚·‚و‚ثپB‚إ‚à‚¤‚؟‚ح•v‚ئ‚¨‹à‚جکb‚ً‚ظ‚ئ‚ٌ‚ا‚µ‚ب‚¢‚ٌ‚إ‚·پv

‚½‚µ‚©‚ةپA‚ ‚炽‚ك‚ؤگU‚è•ش‚ء‚ؤ‚ف‚é‚ئپA‚±‚ê‚ـ‚إFP‚ئ‚µ‚ؤ800گ¢‘رˆبڈم‚ج‚¨کb‚ً‚¤‚©‚ھ‚ء‚ؤ‚«‚ـ‚µ‚½‚ھپA•v•w‚¨‘µ‚¢‚إ‘ٹ’k‚ة—ˆ‚ç‚ê‚éƒPپ[ƒX‚ھ‚ظ‚ئ‚ٌ‚ا‚إ‚·پB

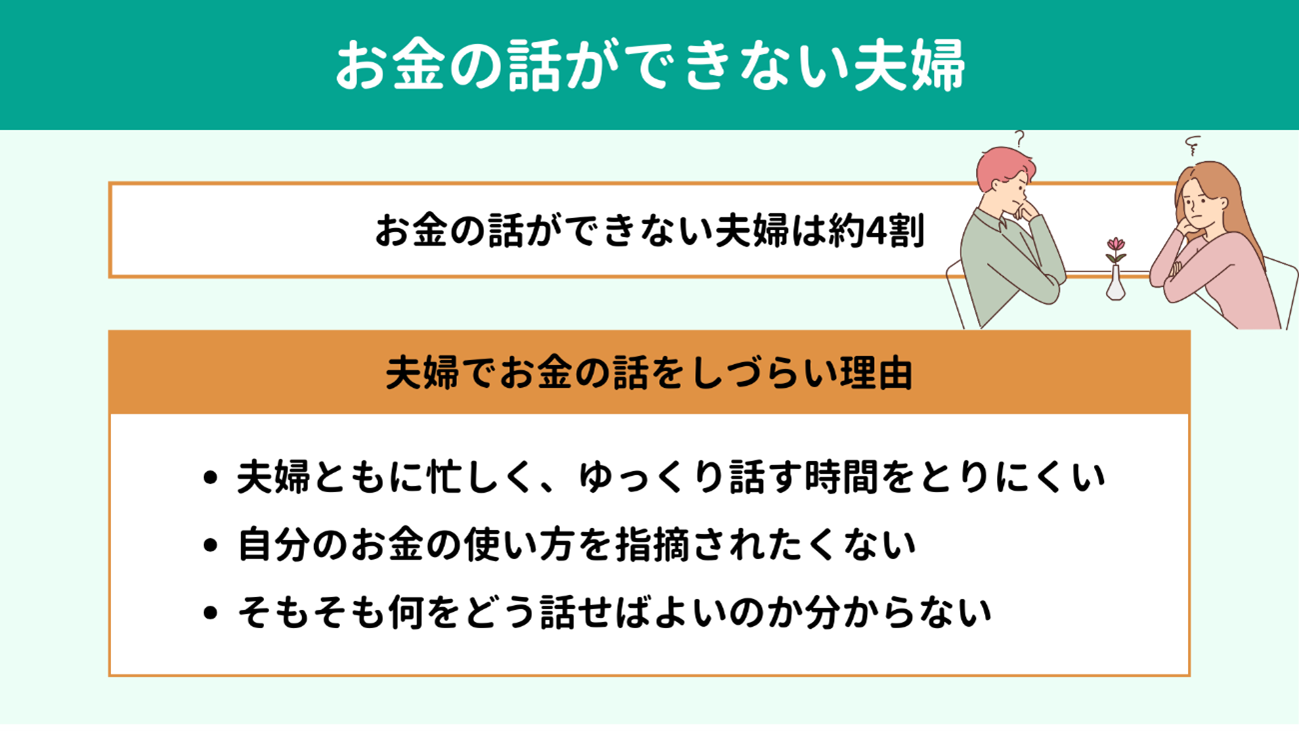

‚µ‚©‚µ‹C‚ة‚ب‚ء‚ؤ’²‚ׂؤ‚ف‚½‚ئ‚±‚ëپAژہچغ‚ة‚حڈ«—ˆ‚ة”ُ‚¦‚½‚¨‹à‚جکb‚ً‚ـ‚ء‚½‚‚إ‚«‚ؤ‚¢‚ب‚¢پE‚ ‚ـ‚èکb‚µچ‡‚¦‚ؤ‚¢‚ب‚¢•v•w‚ھ–ٌ4ٹ„پiپ¦پj‚ئ‚¢‚ء‚½ƒfپ[ƒ^‚à‚ف‚ç‚ê‚ـ‚µ‚½پB‚±‚ê‚حڈ‚ب‚‚ح‚ب‚¢گ”ژڑ‚إ‚·پB

‚à‚¤ڈ‚µ‚‚ي‚µ‚T‚³‚ٌ‚ةکb‚ً•·‚¢‚ؤ‚ف‚ـ‚µ‚½پB

پ¦ژQچl

•v•w‚إ–¢—ˆ‚ج‚¨‹à‚ة‚آ‚¢‚ؤکb‚»‚¤پBپuکb‚µچ‡‚¤•v•w‚ظ‚اٹضŒW‚ھ—اچDپv‚ئ‚¢‚¤ ’²چ¸Œ‹‰ت‚ًژَ‚¯‚ؤپAپg‚س‚½‚è‚إچl‚¦‚éژ‘ژYŒ`گ¬پh‰‰‡ƒLƒƒƒ“ƒyپ[ƒ“‚ًٹJچأپI پ`پu•s“®ژYڈٹ—L‚ھ‚ ‚½‚è‚ـ‚¦‚جژذ‰ï‚ً‘n‘¢‚·‚éپBپv‚ئ‚¢‚¤ƒrƒWƒ‡ƒ“‚ج‚à‚ئپA ƒvƒچƒpƒeƒBƒGپ[ƒWƒFƒ“ƒg‚ھ•v•w‚جژ‘ژYŒ`گ¬‚ً‰‰‡‚µ‚ـ‚·پ` - ƒ~ƒKƒچƒzپ[ƒ‹ƒfƒBƒ“ƒOƒXٹ”ژ®‰ïژذ

پu“–ڈٹ‚ح•v•w‘µ‚ء‚ؤ‚ج‚²—ˆڈٹ‚ھ‚ظ‚ئ‚ٌ‚ا‚إ‚·‚و‚ثپB‚إ‚à‚¤‚؟‚ح•v‚ئ‚¨‹à‚جکb‚ً‚ظ‚ئ‚ٌ‚ا‚µ‚ب‚¢‚ٌ‚إ‚·پv

‚½‚µ‚©‚ةپA‚ ‚炽‚ك‚ؤگU‚è•ش‚ء‚ؤ‚ف‚é‚ئپA‚±‚ê‚ـ‚إFP‚ئ‚µ‚ؤ800گ¢‘رˆبڈم‚ج‚¨کb‚ً‚¤‚©‚ھ‚ء‚ؤ‚«‚ـ‚µ‚½‚ھپA•v•w‚¨‘µ‚¢‚إ‘ٹ’k‚ة—ˆ‚ç‚ê‚éƒPپ[ƒX‚ھ‚ظ‚ئ‚ٌ‚ا‚إ‚·پB

‚µ‚©‚µ‹C‚ة‚ب‚ء‚ؤ’²‚ׂؤ‚ف‚½‚ئ‚±‚ëپAژہچغ‚ة‚حڈ«—ˆ‚ة”ُ‚¦‚½‚¨‹à‚جکb‚ً‚ـ‚ء‚½‚‚إ‚«‚ؤ‚¢‚ب‚¢پE‚ ‚ـ‚èکb‚µچ‡‚¦‚ؤ‚¢‚ب‚¢•v•w‚ھ–ٌ4ٹ„پiپ¦پj‚ئ‚¢‚ء‚½ƒfپ[ƒ^‚à‚ف‚ç‚ê‚ـ‚µ‚½پB‚±‚ê‚حڈ‚ب‚‚ح‚ب‚¢گ”ژڑ‚إ‚·پB

‚à‚¤ڈ‚µ‚‚ي‚µ‚T‚³‚ٌ‚ةکb‚ً•·‚¢‚ؤ‚ف‚ـ‚µ‚½پB

پ¦ژQچl

•v•w‚إ–¢—ˆ‚ج‚¨‹à‚ة‚آ‚¢‚ؤکb‚»‚¤پBپuکb‚µچ‡‚¤•v•w‚ظ‚اٹضŒW‚ھ—اچDپv‚ئ‚¢‚¤ ’²چ¸Œ‹‰ت‚ًژَ‚¯‚ؤپAپg‚س‚½‚è‚إچl‚¦‚éژ‘ژYŒ`گ¬پh‰‰‡ƒLƒƒƒ“ƒyپ[ƒ“‚ًٹJچأپI پ`پu•s“®ژYڈٹ—L‚ھ‚ ‚½‚è‚ـ‚¦‚جژذ‰ï‚ً‘n‘¢‚·‚éپBپv‚ئ‚¢‚¤ƒrƒWƒ‡ƒ“‚ج‚à‚ئپA ƒvƒچƒpƒeƒBƒGپ[ƒWƒFƒ“ƒg‚ھ•v•w‚جژ‘ژYŒ`گ¬‚ً‰‰‡‚µ‚ـ‚·پ` - ƒ~ƒKƒچƒzپ[ƒ‹ƒfƒBƒ“ƒOƒXٹ”ژ®‰ïژذ

‚ـ‚¸‚حŒ»چف‚ج‰ئŒvٹا—‚ة‚آ‚¢‚ؤ‚إ‚·پBٹب’P‚ة‚ـ‚ئ‚ك‚é‚ئپAˆب‰؛‚ج‚ئ‚¨‚è‚إ‚µ‚½پB

پyT‚³‚ٌ•v•w‚ج‰ئŒvٹا—پz

پ@پœ ‰ئŒvٹا—‚حٹî–{“I‚ة•v‚ھ’S“–

پ@پœ Œف‚¢‚جژû“ü‚ح”cˆ¬‚µ‚ؤ‚¢‚ب‚¢

پ@پ@پ¨ٹm’èگ\چگ‚جچغ‚ةT‚³‚ٌ‚ج”Nژû‚ً‚´‚ء‚‚è”cˆ¬‚·‚é’ِ“x

پ@پœ ژxڈo‚ح’S“–گ§‚إ•‰’S

پ@پ@پ@پE•vپFڈZ‘îƒچپ[ƒ“‚ئگ¶ٹˆ”ï

پ@پ@پ@پEچبپiT‚³‚ٌپjپF‹³ˆç”ï

T‚³‚ٌ‚حگ”ژڑ‚ة‚ئ‚ؤ‚à‹êژèˆسژ¯‚ھ‚ ‚èپA”½‘خ‚ة‚²ژهگl‚ح‚«‚ء‚؟‚肵‚½گ«ٹi‚إپAگك–ٌ‚ب‚اچׂ©‚بگ”ژڑ‚جٹا—‚ھ“¾ˆس‚ب‚و‚¤‚إ‚·پB2گl‚جگ«ٹi‚جˆل‚¢‚©‚çپAژ©‘R‚ئ‚²ژهگl‚ھ‚¨‚à‚ة‰ئŒv‚ًٹا—‚·‚é—¬‚ê‚ة‚ب‚ء‚½‚»‚¤‚إ‚·پB

–ˆŒژ‚جگ¶ٹˆ‚حگ¬‚è—§‚ء‚ؤ‚¢‚é‚ئ‚ج‚±‚ئ‚ب‚ج‚إˆêŒ©–â‘è‚ب‚³‚»‚¤‚إ‚·‚ھپAکVŒمژ‘‹à‚جڈ€”ُ‚ح‚ا‚¤‚ب‚ء‚ؤ‚¢‚é‚ج‚©‹C‚ة‚ب‚è‚ـ‚·پB

T‚³‚ٌ‚ةگq‚ث‚ؤ‚ف‚é‚ئپu‚ي‚½‚µ‚ح‚ي‚½‚µ‚إڈ‚µ‚¸‚آڈ€”ُ‚µ‚ؤ‚¢‚邯‚ا•v‚ح‚ا‚¤‚©•ھ‚©‚è‚ـ‚¹‚ٌپB‚«‚؟‚ٌ‚ئ‚µ‚½گ«ٹi‚ب‚ج‚إپA‚«‚ء‚ئ’™‚ك‚ؤ‚¢‚邾‚낤‚ئژv‚¢‚ـ‚·پv‚ئ‚ج“ڑ‚¦‚إ‚µ‚½پB

‚«‚ء‚؟‚肵‚½گ«ٹi‚إ‰ئŒvٹا—‚ً’S‚¤‚²ژهگl‚إ‚ ‚ê‚خپA‚½‚µ‚©‚ةکVŒمژ‘‹à‚جڈ€”ُ‚àگi‚ك‚ؤ‚¢‚ؤ‚‚ê‚»‚¤‚إ‚·پB

‚µ‚©‚µپA‚²ژهگl‚ھپuژ©•ھ‚حڈZ‘îƒچپ[ƒ“‚ئ‹³ˆç”ï‚ً•‰’S‚µ‚ؤ‚¢‚é‚ج‚¾‚©‚çپAکVŒمژ‘‹à‚حچب‚ھ’™‚ك‚ؤ‚‚ê‚é‚à‚ج‚¾‚낤پv‚ئژv‚ء‚ؤ‚¢‚é‰آ”\گ«‚àƒ[ƒچ‚ئ‚حŒ¾‚¢گط‚ê‚ـ‚¹‚ٌپB

‚ـ‚½پA‰¼‚ة‚²ژهگl‚ھکVŒمژ‘‹à‚ً’™‚ك‚ؤ‚‚ê‚ؤ‚¢‚é‚ئ‚µ‚ؤ‚àپAT‚³‚ٌ‚ئچ‡‚ي‚¹‚ؤڈ\•ھ‚بٹz‚ة‚ب‚ء‚ؤ‚¢‚é‚©‚ا‚¤‚©‚àپAƒtƒ^‚ًٹJ‚¯‚ؤ‚ف‚ب‚¯‚ê‚خ•ھ‚©‚è‚ـ‚¹‚ٌ‚و‚ثپB

‚±‚ج‚ ‚½‚è‚ح‚â‚ح‚èˆê“xپA•v•w‚إکb‚µچ‡‚ء‚ؤ‚ف‚½‚ظ‚¤‚ھ‚و‚³‚»‚¤‚إ‚·پB

پyT‚³‚ٌ•v•w‚ج‰ئŒvٹا—پz

پ@پœ ‰ئŒvٹا—‚حٹî–{“I‚ة•v‚ھ’S“–

پ@پœ Œف‚¢‚جژû“ü‚ح”cˆ¬‚µ‚ؤ‚¢‚ب‚¢

پ@پ@پ¨ٹm’èگ\چگ‚جچغ‚ةT‚³‚ٌ‚ج”Nژû‚ً‚´‚ء‚‚è”cˆ¬‚·‚é’ِ“x

پ@پœ ژxڈo‚ح’S“–گ§‚إ•‰’S

پ@پ@پ@پE•vپFڈZ‘îƒچپ[ƒ“‚ئگ¶ٹˆ”ï

پ@پ@پ@پEچبپiT‚³‚ٌپjپF‹³ˆç”ï

T‚³‚ٌ‚حگ”ژڑ‚ة‚ئ‚ؤ‚à‹êژèˆسژ¯‚ھ‚ ‚èپA”½‘خ‚ة‚²ژهگl‚ح‚«‚ء‚؟‚肵‚½گ«ٹi‚إپAگك–ٌ‚ب‚اچׂ©‚بگ”ژڑ‚جٹا—‚ھ“¾ˆس‚ب‚و‚¤‚إ‚·پB2گl‚جگ«ٹi‚جˆل‚¢‚©‚çپAژ©‘R‚ئ‚²ژهگl‚ھ‚¨‚à‚ة‰ئŒv‚ًٹا—‚·‚é—¬‚ê‚ة‚ب‚ء‚½‚»‚¤‚إ‚·پB

–ˆŒژ‚جگ¶ٹˆ‚حگ¬‚è—§‚ء‚ؤ‚¢‚é‚ئ‚ج‚±‚ئ‚ب‚ج‚إˆêŒ©–â‘è‚ب‚³‚»‚¤‚إ‚·‚ھپAکVŒمژ‘‹à‚جڈ€”ُ‚ح‚ا‚¤‚ب‚ء‚ؤ‚¢‚é‚ج‚©‹C‚ة‚ب‚è‚ـ‚·پB

T‚³‚ٌ‚ةگq‚ث‚ؤ‚ف‚é‚ئپu‚ي‚½‚µ‚ح‚ي‚½‚µ‚إڈ‚µ‚¸‚آڈ€”ُ‚µ‚ؤ‚¢‚邯‚ا•v‚ح‚ا‚¤‚©•ھ‚©‚è‚ـ‚¹‚ٌپB‚«‚؟‚ٌ‚ئ‚µ‚½گ«ٹi‚ب‚ج‚إپA‚«‚ء‚ئ’™‚ك‚ؤ‚¢‚邾‚낤‚ئژv‚¢‚ـ‚·پv‚ئ‚ج“ڑ‚¦‚إ‚µ‚½پB

‚«‚ء‚؟‚肵‚½گ«ٹi‚إ‰ئŒvٹا—‚ً’S‚¤‚²ژهگl‚إ‚ ‚ê‚خپA‚½‚µ‚©‚ةکVŒمژ‘‹à‚جڈ€”ُ‚àگi‚ك‚ؤ‚¢‚ؤ‚‚ê‚»‚¤‚إ‚·پB

‚µ‚©‚µپA‚²ژهگl‚ھپuژ©•ھ‚حڈZ‘îƒچپ[ƒ“‚ئ‹³ˆç”ï‚ً•‰’S‚µ‚ؤ‚¢‚é‚ج‚¾‚©‚çپAکVŒمژ‘‹à‚حچب‚ھ’™‚ك‚ؤ‚‚ê‚é‚à‚ج‚¾‚낤پv‚ئژv‚ء‚ؤ‚¢‚é‰آ”\گ«‚àƒ[ƒچ‚ئ‚حŒ¾‚¢گط‚ê‚ـ‚¹‚ٌپB

‚ـ‚½پA‰¼‚ة‚²ژهگl‚ھکVŒمژ‘‹à‚ً’™‚ك‚ؤ‚‚ê‚ؤ‚¢‚é‚ئ‚µ‚ؤ‚àپAT‚³‚ٌ‚ئچ‡‚ي‚¹‚ؤڈ\•ھ‚بٹz‚ة‚ب‚ء‚ؤ‚¢‚é‚©‚ا‚¤‚©‚àپAƒtƒ^‚ًٹJ‚¯‚ؤ‚ف‚ب‚¯‚ê‚خ•ھ‚©‚è‚ـ‚¹‚ٌ‚و‚ثپB

‚±‚ج‚ ‚½‚è‚ح‚â‚ح‚èˆê“xپA•v•w‚إکb‚µچ‡‚ء‚ؤ‚ف‚½‚ظ‚¤‚ھ‚و‚³‚»‚¤‚إ‚·پB

‘±‚¯‚ؤپAT‚³‚ٌ‚ح‚±‚ٌ‚ب”Y‚ف‚ًکb‚µ‚ؤ‚‚ê‚ـ‚µ‚½پB

پuگوگ¶‚ھƒ‰ƒCƒtƒvƒ‰ƒ“‚جڈd—vگ«‚ً‘i‚¦‚ؤ‚¢‚é‚ج‚ةپA‰ن‚ھ‰ئ‚إ‚حژہ‘H‚إ‚«‚ؤ‚¢‚ـ‚¹‚ٌپBکVŒمژ‘‹à‚ة‚آ‚¢‚ؤ•v•w‚إˆê“xکb‚µچ‡‚ي‚ب‚«‚ل‚ئژv‚ء‚ؤ‚ح‚¢‚邯‚ê‚اپA‚ب‚©‚ب‚©گط‚èڈo‚µ‚أ‚ç‚‚ؤپcپv

T‚³‚ٌ‚ھ‚²ژهگl‚ئ‚¨‹à‚جکb‚ً‚µ‚ة‚‚¢——R‚ح‚¨‚à‚ةˆب‰؛‚ج3‚آ‚إ‚µ‚½پB

پuگوگ¶‚ھƒ‰ƒCƒtƒvƒ‰ƒ“‚جڈd—vگ«‚ً‘i‚¦‚ؤ‚¢‚é‚ج‚ةپA‰ن‚ھ‰ئ‚إ‚حژہ‘H‚إ‚«‚ؤ‚¢‚ـ‚¹‚ٌپBکVŒمژ‘‹à‚ة‚آ‚¢‚ؤ•v•w‚إˆê“xکb‚µچ‡‚ي‚ب‚«‚ل‚ئژv‚ء‚ؤ‚ح‚¢‚邯‚ê‚اپA‚ب‚©‚ب‚©گط‚èڈo‚µ‚أ‚ç‚‚ؤپcپv

T‚³‚ٌ‚ھ‚²ژهگl‚ئ‚¨‹à‚جکb‚ً‚µ‚ة‚‚¢——R‚ح‚¨‚à‚ةˆب‰؛‚ج3‚آ‚إ‚µ‚½پB

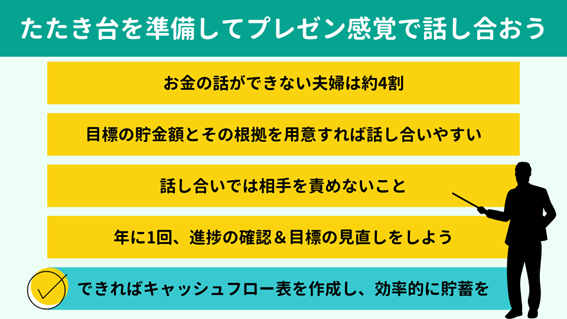

–Z‚µ‚‚ؤ‚ن‚ء‚‚èکb‚·ژٹش‚ً‚ئ‚è‚ة‚‚¢

–Z‚µ‚‚ؤ‚ن‚ء‚‚èکb‚·ژٹش‚ً‚ئ‚è‚ة‚‚¢- ‚¨‹à‚جکb‚ً‚µ‚½‚ئ‚«‚ةپAژ©•ھ‚ج‚¨‹à‚جژg‚¢•û‚ًژw“E‚³‚ꂽ‚‚ب‚¢

- ‚»‚à‚»‚à‰½‚ً‚ا‚¤کb‚¹‚خ‚و‚¢‚©پAگط‚èڈo‚µ•û‚à‚و‚•ھ‚©‚ç‚ب‚¢

‚±‚ê‚ç‚ج——R‚حT‚³‚ٌ•v•w‚ةŒہ‚炸پA‹¤“‚«•v•w‚جپu‚ ‚é‚ ‚éپv‚إ‚ح‚ب‚¢‚إ‚µ‚ه‚¤‚©پB

‚µ‚©‚µ— •ش‚¹‚خپAˆب‰؛‚جڈًŒڈ‚ً–‚½‚¹‚ê‚خکb‚µچ‡‚¦‚»‚¤‚ب‹C‚ھ‚µ‚ؤ‚«‚ـ‚·پB

‚µ‚©‚µ— •ش‚¹‚خپAˆب‰؛‚جڈًŒڈ‚ً–‚½‚¹‚ê‚خکb‚µچ‡‚¦‚»‚¤‚ب‹C‚ھ‚µ‚ؤ‚«‚ـ‚·پB

- کb‚ھژè’Z‚إ‚ ‚é

- ‚¨Œف‚¢‚ج‚¨‹à‚جژg‚¢•û‚ةŒ¾‹y‚µ‚ب‚¢

- ‰½‚ً‚ا‚¤کb‚·‚ׂ«‚©‚ھ–¾ٹm‚إ‚ ‚é

‚»‚±‚إژ„‚حT‚³‚ٌ‚ة4‚آ‚جژèڈ‡‚إکb‚µچ‡‚¢‚ة—ص‚ٌ‚إ‚ف‚é‚و‚¤ٹ©‚ك‚ؤ‚ف‚ـ‚µ‚½پB

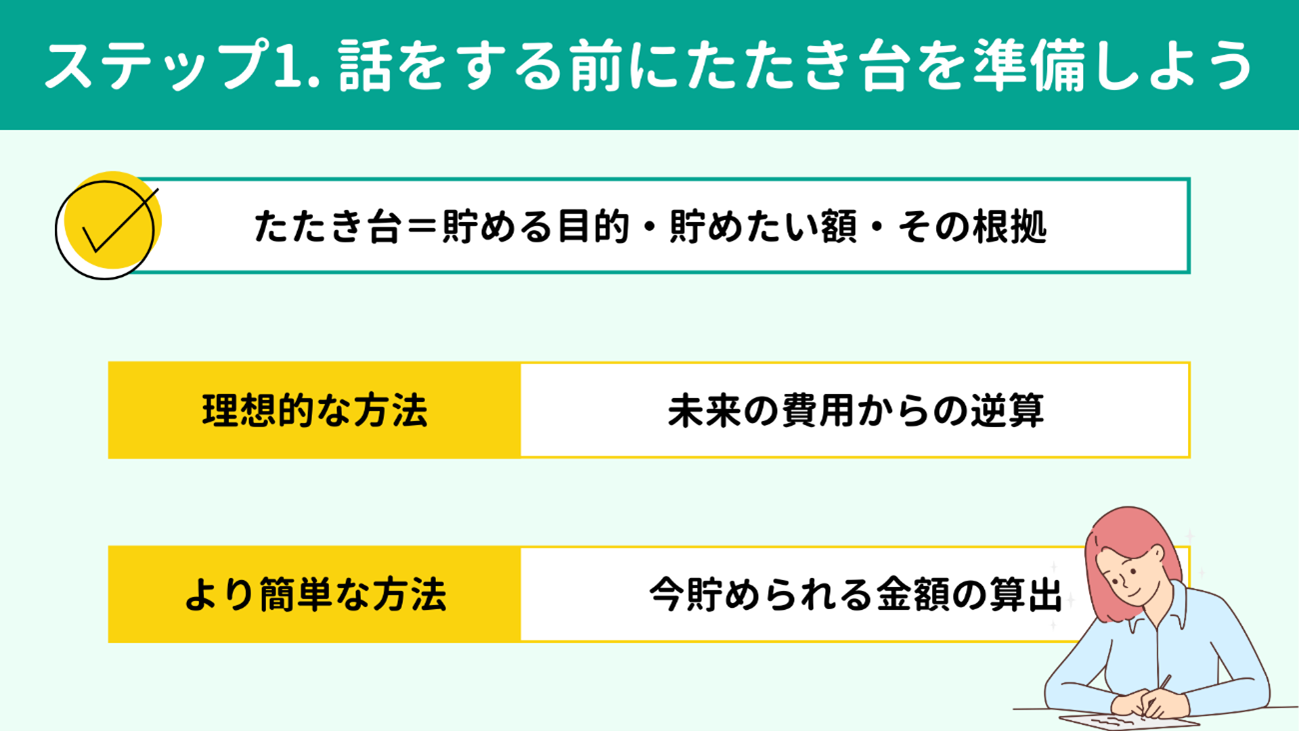

‚ـ‚¸‚حپu‰½‚ً‚ا‚¤کb‚µ‚ؤ‚¢‚¢‚©•ھ‚©‚ç‚ب‚¢پv‚ً‰ًڈء‚·‚邽‚ك‚جپA‚½‚½‚«‘ن‚جڈ€”ُ‚إ‚·پBکb‚µچ‡‚¢‚ح‚±‚ج‚½‚½‚«‘ن‚ً‚à‚ئ‚ةگi‚ك‚ê‚خ‚و‚¢‚ج‚إپA‰½‚à‚ب‚¢ڈَ‘ش‚إکb‚µچ‡‚¤‚و‚è‚àƒXƒ€پ[ƒY‚إژè’Z‚ةڈI‚¦‚ç‚ê‚é‚إ‚µ‚ه‚¤پB

‚±‚±‚إ‚ح‚½‚½‚«‘ن‚ج“à—e‚ئپA‚آ‚‚è•û‚ً‚¨“`‚¦‚µ‚ـ‚·پB

‚±‚±‚إ‚ح‚½‚½‚«‘ن‚ج“à—e‚ئپA‚آ‚‚è•û‚ً‚¨“`‚¦‚µ‚ـ‚·پB

T‚³‚ٌ‚جڈêچ‡‚حکVŒمژ‘‹à‚جڈ€”ُ‚ھƒeپ[ƒ}‚ة‚ب‚è‚ـ‚·‚ھپA‹³ˆç”ï‚âڈZ‘îچw“ü‚ب‚اپA•v•w‚ة‚و‚ء‚ؤکb‚µچ‡‚¢‚½‚¢ƒeپ[ƒ}‚ح‚»‚ꂼ‚ê‚إ‚µ‚ه‚¤پB

‚µ‚©‚µپA‚¢‚¸‚ê‚ة‚µ‚ؤ‚àپuڈ«—ˆ‚ج‚ ‚éژٹْ‚ةŒü‚¯‚½‚¨‹à‚جڈ€”ُپv‚ة‚آ‚¢‚ؤکb‚µچ‡‚¢‚½‚¢ƒPپ[ƒX‚ھ‚ظ‚ئ‚ٌ‚ا‚إ‚ح‚ب‚¢‚©‚ئژv‚¢‚ـ‚·پB

‚»‚±‚إپA‚½‚½‚«‘ن‚ئ‚µ‚ؤچl‚¦‚ؤ‚¨‚«‚½‚¢“à—e‚حˆب‰؛3“_‚إ‚·پB

‚µ‚©‚µپA‚¢‚¸‚ê‚ة‚µ‚ؤ‚àپuڈ«—ˆ‚ج‚ ‚éژٹْ‚ةŒü‚¯‚½‚¨‹à‚جڈ€”ُپv‚ة‚آ‚¢‚ؤکb‚µچ‡‚¢‚½‚¢ƒPپ[ƒX‚ھ‚ظ‚ئ‚ٌ‚ا‚إ‚ح‚ب‚¢‚©‚ئژv‚¢‚ـ‚·پB

‚»‚±‚إپA‚½‚½‚«‘ن‚ئ‚µ‚ؤچl‚¦‚ؤ‚¨‚«‚½‚¢“à—e‚حˆب‰؛3“_‚إ‚·پB

- 1. ‚¨‹à‚ً’™‚ك‚é–ع“IپiکVŒمژ‘‹àپA‹³ˆç”ïپAڈZ‘îچw“ü‚ب‚اپj

- 2. –ˆŒژپE–ˆ”N‚¢‚‚ç’™‚ك‚½‚¢‚©

- 3. 2‚ج‹àٹz‚ئ‚ب‚éچھ‹’

‚±‚ج3‚آ‚ًپAژèڈ‘‚«‚إ‚àPC‚âƒXƒ}ƒz‚إ‚àچ\‚¢‚ـ‚¹‚ٌ‚ج‚إپA

•v•w‚إ‹¤—L‚إ‚«‚éŒ`‚ة‚ـ‚ئ‚ك‚ؤ‚¢‚«‚ـ‚·پB

1پ`3‚ً‚à‚ئ‚ة‚µ‚½کb‚µچ‡‚¢‚ة‚و‚ء‚ؤ‰ئŒvٹا—‚â’™‹à‚ج‚µ‚‚ف‚ھˆê“x‚إ‚«‚ؤ‚µ‚ـ‚¦‚خپAچ،Œم‚¨‹à‚ج‚±‚ئ‚إƒPƒ“ƒJ‚ة‚ب‚è‚ة‚‚‚ب‚é‚ح‚¸‚إ‚·پB

گ”ژڑ‚ج‚±‚ئ‚ھ‹êژè‚ب•û‚àپA‚±‚ê‚©‚熂ك‚²‚ئ‚ً‚ب‚‚µ‚ؤٹy‚ً‚·‚邽‚ك‚¾‚ئژv‚ء‚ؤپAˆê“xژو‚è‘g‚ٌ‚إ‚ف‚ؤ‚‚¾‚³‚¢پB

‚±‚ج‚ ‚ئپA‚½‚½‚«‘ن‚ج‚آ‚‚è•û‚ً2ƒpƒ^پ[ƒ“ڈذ‰î‚µ‚ؤ‚¢‚«‚ـ‚·پB

1پ`3‚ً‚à‚ئ‚ة‚µ‚½کb‚µچ‡‚¢‚ة‚و‚ء‚ؤ‰ئŒvٹا—‚â’™‹à‚ج‚µ‚‚ف‚ھˆê“x‚إ‚«‚ؤ‚µ‚ـ‚¦‚خپAچ،Œم‚¨‹à‚ج‚±‚ئ‚إƒPƒ“ƒJ‚ة‚ب‚è‚ة‚‚‚ب‚é‚ح‚¸‚إ‚·پB

گ”ژڑ‚ج‚±‚ئ‚ھ‹êژè‚ب•û‚àپA‚±‚ê‚©‚熂ك‚²‚ئ‚ً‚ب‚‚µ‚ؤٹy‚ً‚·‚邽‚ك‚¾‚ئژv‚ء‚ؤپAˆê“xژو‚è‘g‚ٌ‚إ‚ف‚ؤ‚‚¾‚³‚¢پB

‚±‚ج‚ ‚ئپA‚½‚½‚«‘ن‚ج‚آ‚‚è•û‚ً2ƒpƒ^پ[ƒ“ڈذ‰î‚µ‚ؤ‚¢‚«‚ـ‚·پB

—‘z‚حپA

‚¢‚آپE‰½‚ةپE‚¢‚‚ç•K—v‚ب‚ج‚©‚ًگô‚¢ڈo‚µ‚ؤپAچ،•K—v‚بگد—§ٹz‚ً‹tژZ‚·‚é•û–@‚إ‚·پB

ƒ‰ƒCƒtƒvƒ‰ƒ“‚ئƒLƒƒƒbƒVƒ…ƒtƒچپ[•\‚ً‚آ‚‚èپAڈ«—ˆ‚ج‚¨‹à‚جŒ©’ت‚µ‚ً—§‚ؤ‚½‚¤‚¦‚إپA•K—v‚ب’™‹àٹzپiگد—§ٹzپj‚ً“±‚«ڈo‚µ‚ـ‚·پB‚ـ‚½‚±‚ج2‚آ‚ج•\‚حپA•K—v‚ب’™‹àٹz‚جچھ‹’‚ئ‚µ‚ؤ‚»‚ج‚ـ‚ـژg‚¦‚ـ‚·پB

ƒ‰ƒCƒtƒvƒ‰ƒ“‚ئ‚حپAژq‚ا‚à‚جگiٹw‚âژ©گg‚ج‘قگE‚ئ‚¢‚ء‚½پuƒCƒxƒ“ƒgپv‚ئپAŒ»چف‚جƒ‰ƒCƒtƒXƒ^ƒCƒ‹‚âکVŒمگ¶ٹˆ‚ة‘خ‚·‚éپuٹَ–]پv‚ً”½‰f‚³‚¹‚½گ¶ٹU‚جŒv‰و‚ً‚آ‚‚èپAڈ«—ˆ‚ج‚¨‹à‚جŒ©’ت‚µ‚ً—§‚ؤ‚½‚¤‚¦‚إپA•K—v‚ب’™‹àٹzپiگد—§ٹzپj‚ً“±‚«ڈo‚µ‚ـ‚·پB‚ـ‚½‚±‚ج2‚آ‚ج•\‚إ‚·پB

ƒ‰ƒCƒtƒvƒ‰ƒ“‚ئƒLƒƒƒbƒVƒ…ƒtƒچپ[•\‚ً‚آ‚‚èپAڈ«—ˆ‚ج‚¨‹à‚جŒ©’ت‚µ‚ً—§‚ؤ‚½‚¤‚¦‚إپA•K—v‚ب’™‹àٹzپiگد—§ٹzپj‚ً“±‚«ڈo‚µ‚ـ‚·پB‚ـ‚½‚±‚ج2‚آ‚ج•\‚حپA•K—v‚ب’™‹àٹz‚جچھ‹’‚ئ‚µ‚ؤ‚»‚ج‚ـ‚ـژg‚¦‚ـ‚·پB

ƒ‰ƒCƒtƒvƒ‰ƒ“‚ئ‚حپAژq‚ا‚à‚جگiٹw‚âژ©گg‚ج‘قگE‚ئ‚¢‚ء‚½پuƒCƒxƒ“ƒgپv‚ئپAŒ»چف‚جƒ‰ƒCƒtƒXƒ^ƒCƒ‹‚âکVŒمگ¶ٹˆ‚ة‘خ‚·‚éپuٹَ–]پv‚ً”½‰f‚³‚¹‚½گ¶ٹU‚جŒv‰و‚ً‚آ‚‚èپAڈ«—ˆ‚ج‚¨‹à‚جŒ©’ت‚µ‚ً—§‚ؤ‚½‚¤‚¦‚إپA•K—v‚ب’™‹àٹzپiگد—§ٹzپj‚ً“±‚«ڈo‚µ‚ـ‚·پB‚ـ‚½‚±‚ج2‚آ‚ج•\‚إ‚·پB

ƒLƒƒƒbƒVƒ…ƒtƒچپ[•\‚ئ‚حپAƒ‰ƒCƒtƒvƒ‰ƒ“‚ً‚à‚ئ‚ة

Œ»چفپ`گlگ¶‚ًڈI‚¦‚é‚ـ‚إ‚جژû“üپEژxڈo‚جگ„ˆع‚ًژ¦‚·‚à‚ج‚إ‚·پBŒںچُ‚·‚ê‚خ–³—؟‚إƒ_ƒEƒ“ƒچپ[ƒh‚إ‚«‚éExcelƒeƒ“ƒvƒŒپ[ƒg‚ھ”z•z‚³‚ê‚ؤ‚¢‚ـ‚·‚ج‚إپAٹˆ—p‚·‚é‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB

پyٹضکA‹Lژ–پz

ƒ‰ƒCƒtƒvƒ‰ƒ“•\پEƒLƒƒƒbƒVƒ…ƒtƒچپ[•\‚ً‚آ‚‚éƒپƒٹƒbƒg‚حپA‚¨‹à‚ھ•K—v‚بژٹْ‚ئ‹àٹz‚ھ–¾ٹm‚ة”cˆ¬‚إ‚«‚é“_‚إ‚·پB10”Nˆبڈمگو‚ة•K—v‚ة‚ب‚é”ï—p‚ب‚çNISAپiگد—§“ٹژ‘پjپA10”N–¢–‚ب‚ç—a’™‹à‚ئ‚¢‚ء‚½Œ`‚إپAŒّ—¦“I‚ة‚¨‹à‚ًڈ€”ُ‚µ‚ؤ‚¢‚¯‚ـ‚·پB

ˆê•û‚إپAچىگ¬‚ةژèٹش‚ھ‚©‚©‚é“_‚âپA‘ه‚ـ‚©‚ة‚إ‚àƒpپ[ƒgƒiپ[‚ج”Nژû‚ً”cˆ¬‚µ‚ؤ‚¢‚ب‚¢‚ئچىگ¬‚ھ“‚¢“_‚حƒfƒپƒٹƒbƒg‚إ‚·پBگ”ژڑ‚₨‹à‚ة‹êژèˆسژ¯‚ھ‚ ‚é•û‚ة‚ئ‚ء‚ؤ‚حپA‚½‚½‚«‘ن‚أ‚‚è‚ج’iٹK‚إچءگـ‚µ‚ؤ‚µ‚ـ‚¤‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB

‚»‚ê‚إ‚ح–{—ˆ‚ج–ع“I‚إ‚ ‚éپu•v•w‚إ‚¨‹à‚ة‚آ‚¢‚ؤکb‚µچ‡‚¢پA‚¨‹à‚ً’™‚ك‚ؤ‚¢‚‚±‚ئپv‚ـ‚إ’H‚è’…‚¯‚ـ‚¹‚ٌ‚ج‚إپA“‚»‚¤‚¾‚ئٹ´‚¶‚é•û‚حژں‚ج•û–@‚ًژژ‚µ‚ؤ‚ف‚ؤ‚‚¾‚³‚¢پB

ˆê•û‚إپAچىگ¬‚ةژèٹش‚ھ‚©‚©‚é“_‚âپA‘ه‚ـ‚©‚ة‚إ‚àƒpپ[ƒgƒiپ[‚ج”Nژû‚ً”cˆ¬‚µ‚ؤ‚¢‚ب‚¢‚ئچىگ¬‚ھ“‚¢“_‚حƒfƒپƒٹƒbƒg‚إ‚·پBگ”ژڑ‚₨‹à‚ة‹êژèˆسژ¯‚ھ‚ ‚é•û‚ة‚ئ‚ء‚ؤ‚حپA‚½‚½‚«‘ن‚أ‚‚è‚ج’iٹK‚إچءگـ‚µ‚ؤ‚µ‚ـ‚¤‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB

‚»‚ê‚إ‚ح–{—ˆ‚ج–ع“I‚إ‚ ‚éپu•v•w‚إ‚¨‹à‚ة‚آ‚¢‚ؤکb‚µچ‡‚¢پA‚¨‹à‚ً’™‚ك‚ؤ‚¢‚‚±‚ئپv‚ـ‚إ’H‚è’…‚¯‚ـ‚¹‚ٌ‚ج‚إپA“‚»‚¤‚¾‚ئٹ´‚¶‚é•û‚حژں‚ج•û–@‚ًژژ‚µ‚ؤ‚ف‚ؤ‚‚¾‚³‚¢پB

ƒ‰ƒCƒtƒvƒ‰ƒ“•\‚ئƒLƒƒƒbƒVƒ…ƒtƒچپ[•\‚ًچىگ¬‚µ‚ؤ–¢—ˆ‚©‚ç‹tژZ‚·‚é‚ج‚إ‚ح‚ب‚پA

چ،’™‚ك‚ç‚ê‚é‹àٹz‚©‚çچl‚¦‚é•û–@‚à‚ ‚è‚ـ‚·پBŒ¾‚¢ٹ·‚¦‚é‚ئپA–ˆŒژ‚ا‚ꂾ‚¯گك–ٌ‚إ‚«‚é‚©پH‚ًچl‚¦‚é•û–@‚إ‚·پB

“Kگط‚ب–ع•W‚حپu‚إ‚«‚»‚¤50پ“پAƒ`ƒƒƒŒƒ“ƒW50پ“پv‚ئٹ´‚¶‚ç‚ê‚é‹àٹz‚إ‚·پB

پu‚±‚ê‚ب‚ç–ˆŒژ’™‚ك‚ç‚ê‚»‚¤پiگك–ٌ‚إ‚«‚»‚¤پjپv‚ئژv‚¦‚é‹Cژ‚؟‚ھ50پ“پAژc‚è50پ“‚حپu‚إ‚à’Bگ¬‚·‚é‚ة‚ح‚؟‚ه‚ء‚ئ‚ھ‚ٌ‚خ‚ç‚ب‚¢‚ئپv‚ئƒ`ƒƒƒŒƒ“ƒWƒ“ƒO‚ةٹ´‚¶‚é’ِ“x‚ج‹àٹz‚ح‚¢‚‚ç‚إ‚µ‚ه‚¤‚©پB

–ع•W‚ج—§‚ؤ•û‚ًٹب’P‚ةگà–¾‚µ‚ؤ‚¨‚«‚ـ‚·پB

‚ـ‚¸پA”Nٹش‚جژxڈoٹz‚ً1,000‰~’Pˆت‚إڈ\•ھ‚إ‚·‚ج‚إ‚´‚ء‚‚èŒvژZ‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

ƒpپ[ƒgƒiپ[‚جژxڈoٹz‚ة‚آ‚¢‚ؤ‚ح•ھ‚©‚é”حˆح‚إOK‚إ‚·پB‚ ‚ئ‚إ‚·‚èچ‡‚ي‚¹‚ê‚خ‚و‚¢‚ج‚إپA‚´‚ء‚‚è‚ئگ„‘ھ‚µ‚ـ‚µ‚ه‚¤پB

ژQچl‚ـ‚إ‚ةپAˆب‰؛‚ھ‚¨‚à‚ب”ï–ع‚إ‚·پB

پƒŒإ’è”ïپ„

ڈZ‹ڈ”ïپAگ…“¹Œُ”M”ïپA’تگM”ïپA•غŒ¯—؟پA‹³ˆç”ïپA‚»‚ج‘¼پiƒTƒuƒXƒNپj‚ب‚ا

پƒ•د“®”ïپ„

گH”ïپE“ْ—p•i”ïپAˆم—أ”ïپA”ي•”ïپA”ü—e“ْپAŒًچغ”ïپAژï–،Œâٹy”ïپAژG”ï ‚ب‚ا

’ت’ ‚âƒNƒŒƒWƒbƒgƒJپ[ƒh‚ج–¾چׂًڈE‚ء‚ؤ‚¢‚¯‚خ‚¾‚¢‚½‚¢”cˆ¬‚إ‚«‚é‚ح‚¸‚إ‚·پB

‰½‚ةژg‚ء‚ؤ‚¢‚é‚ج‚©•ھ‚©‚ç‚ب‚¢‹àٹz‚ھ–ˆŒژگ”–œ‰~‚ة‚ج‚ع‚éڈêچ‡‚حپA”¼”NٹشپAچإ’ل‚إ‚à3ƒ•ŒژٹشپAƒAƒvƒٹ‚إ‚àچ\‚¢‚ـ‚¹‚ٌ‚ج‚إ‰ئŒv•ë‚ً‚آ‚¯‚ؤ‚ف‚ؤ‚‚¾‚³‚¢پB

ژxڈo‚ح‘½‚¢ŒژپEڈ‚ب‚¢Œژ‚ج”g‚ھ‚ ‚èپA1ƒ•Œژ‚إ‚ح•½‹د’l‚ً”cˆ¬‚µ‚أ‚ç‚¢‚½‚ك‚إ‚·پB

ژxڈo‚جڈَ‹µ‚ً‚ف‚ؤپA•v•w‚»‚ꂼ‚ê‚ھگك–ٌ‚إ‚«‚»‚¤‚ب‹àٹz‚ً–ˆŒژ‚ج’™‹à–ع•Wٹz‚ةگف’肵‚ـ‚µ‚ه‚¤پB

‚»‚µ‚ؤپA‚±‚ê‚à‰½‚ئ‚ب‚‚جٹ´ٹo‚إچ\‚¢‚ـ‚¹‚ٌ‚ج‚إپA‚»‚ج‚¤‚؟گد‚ف—§‚ؤ‚ة‚ـ‚ي‚·ٹz‚àŒˆ‚ك‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB—a’™‹à‚ئگد‚ف—§‚ؤ‚ھ”¼•ھ‚¸‚آ‚إ‚à‚و‚¢‚إ‚·‚µپA2پF1‚إ‚à3پF2‚إ‚àپA‚¢‚‚ç‚©‚حگد‚ف—§‚ؤ‚ة‚àگU‚è•ھ‚¯‚é‚و‚¤‚ة‚µ‚ؤ‚‚¾‚³‚¢پB

ژxڈoٹz‚ًŒvژZ‚µ‚½ژ†‚âƒXƒvƒŒƒbƒhƒVپ[ƒg‚حپA‚ب‚؛‚»‚ج’™‹à–ع•W‚ة‚µ‚½‚ج‚©‚ًژ¦‚·چھ‹’‚ة‚ب‚è‚ـ‚·پBژج‚ؤ‚¸‚ةژو‚ء‚ؤ‚¨‚¢‚ؤ‚‚¾‚³‚¢‚ثپB

گ„‘ھ‚إ‹L“ü‚µ‚½•”•ھ‚àپAچ‡‚ء‚ؤ‚¢‚é‚ج‚©ƒYƒŒ‚ؤ‚¢‚é‚ج‚©پA‚»‚جŒم‚جکb‚µچ‡‚¢‚إ‚·‚èچ‡‚ي‚¹‚ؤ‚¢‚‚ج‚إپAڈء‚³‚¸‚ة‚»‚ج‚ـ‚ـ‚ة‚µ‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB

پyٹضکA‹Lژ–پz

“Kگط‚ب–ع•W‚حپu‚إ‚«‚»‚¤50پ“پAƒ`ƒƒƒŒƒ“ƒW50پ“پv‚ئٹ´‚¶‚ç‚ê‚é‹àٹz‚إ‚·پB

پu‚±‚ê‚ب‚ç–ˆŒژ’™‚ك‚ç‚ê‚»‚¤پiگك–ٌ‚إ‚«‚»‚¤پjپv‚ئژv‚¦‚é‹Cژ‚؟‚ھ50پ“پAژc‚è50پ“‚حپu‚إ‚à’Bگ¬‚·‚é‚ة‚ح‚؟‚ه‚ء‚ئ‚ھ‚ٌ‚خ‚ç‚ب‚¢‚ئپv‚ئƒ`ƒƒƒŒƒ“ƒWƒ“ƒO‚ةٹ´‚¶‚é’ِ“x‚ج‹àٹz‚ح‚¢‚‚ç‚إ‚µ‚ه‚¤‚©پB

–ع•W‚ج—§‚ؤ•û‚ًٹب’P‚ةگà–¾‚µ‚ؤ‚¨‚«‚ـ‚·پB

‚ـ‚¸پA”Nٹش‚جژxڈoٹz‚ً1,000‰~’Pˆت‚إڈ\•ھ‚إ‚·‚ج‚إ‚´‚ء‚‚èŒvژZ‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

ƒpپ[ƒgƒiپ[‚جژxڈoٹz‚ة‚آ‚¢‚ؤ‚ح•ھ‚©‚é”حˆح‚إOK‚إ‚·پB‚ ‚ئ‚إ‚·‚èچ‡‚ي‚¹‚ê‚خ‚و‚¢‚ج‚إپA‚´‚ء‚‚è‚ئگ„‘ھ‚µ‚ـ‚µ‚ه‚¤پB

ژQچl‚ـ‚إ‚ةپAˆب‰؛‚ھ‚¨‚à‚ب”ï–ع‚إ‚·پB

پƒŒإ’è”ïپ„

ڈZ‹ڈ”ïپAگ…“¹Œُ”M”ïپA’تگM”ïپA•غŒ¯—؟پA‹³ˆç”ïپA‚»‚ج‘¼پiƒTƒuƒXƒNپj‚ب‚ا

پƒ•د“®”ïپ„

گH”ïپE“ْ—p•i”ïپAˆم—أ”ïپA”ي•”ïپA”ü—e“ْپAŒًچغ”ïپAژï–،Œâٹy”ïپAژG”ï ‚ب‚ا

’ت’ ‚âƒNƒŒƒWƒbƒgƒJپ[ƒh‚ج–¾چׂًڈE‚ء‚ؤ‚¢‚¯‚خ‚¾‚¢‚½‚¢”cˆ¬‚إ‚«‚é‚ح‚¸‚إ‚·پB

‰½‚ةژg‚ء‚ؤ‚¢‚é‚ج‚©•ھ‚©‚ç‚ب‚¢‹àٹz‚ھ–ˆŒژگ”–œ‰~‚ة‚ج‚ع‚éڈêچ‡‚حپA”¼”NٹشپAچإ’ل‚إ‚à3ƒ•ŒژٹشپAƒAƒvƒٹ‚إ‚àچ\‚¢‚ـ‚¹‚ٌ‚ج‚إ‰ئŒv•ë‚ً‚آ‚¯‚ؤ‚ف‚ؤ‚‚¾‚³‚¢پB

ژxڈo‚ح‘½‚¢ŒژپEڈ‚ب‚¢Œژ‚ج”g‚ھ‚ ‚èپA1ƒ•Œژ‚إ‚ح•½‹د’l‚ً”cˆ¬‚µ‚أ‚ç‚¢‚½‚ك‚إ‚·پB

ژxڈo‚جڈَ‹µ‚ً‚ف‚ؤپA•v•w‚»‚ꂼ‚ê‚ھگك–ٌ‚إ‚«‚»‚¤‚ب‹àٹz‚ً–ˆŒژ‚ج’™‹à–ع•Wٹz‚ةگف’肵‚ـ‚µ‚ه‚¤پB

‚»‚µ‚ؤپA‚±‚ê‚à‰½‚ئ‚ب‚‚جٹ´ٹo‚إچ\‚¢‚ـ‚¹‚ٌ‚ج‚إپA‚»‚ج‚¤‚؟گد‚ف—§‚ؤ‚ة‚ـ‚ي‚·ٹz‚àŒˆ‚ك‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB—a’™‹à‚ئگد‚ف—§‚ؤ‚ھ”¼•ھ‚¸‚آ‚إ‚à‚و‚¢‚إ‚·‚µپA2پF1‚إ‚à3پF2‚إ‚àپA‚¢‚‚ç‚©‚حگد‚ف—§‚ؤ‚ة‚àگU‚è•ھ‚¯‚é‚و‚¤‚ة‚µ‚ؤ‚‚¾‚³‚¢پB

ژxڈoٹz‚ًŒvژZ‚µ‚½ژ†‚âƒXƒvƒŒƒbƒhƒVپ[ƒg‚حپA‚ب‚؛‚»‚ج’™‹à–ع•W‚ة‚µ‚½‚ج‚©‚ًژ¦‚·چھ‹’‚ة‚ب‚è‚ـ‚·پBژج‚ؤ‚¸‚ةژو‚ء‚ؤ‚¨‚¢‚ؤ‚‚¾‚³‚¢‚ثپB

گ„‘ھ‚إ‹L“ü‚µ‚½•”•ھ‚àپAچ‡‚ء‚ؤ‚¢‚é‚ج‚©ƒYƒŒ‚ؤ‚¢‚é‚ج‚©پA‚»‚جŒم‚جکb‚µچ‡‚¢‚إ‚·‚èچ‡‚ي‚¹‚ؤ‚¢‚‚ج‚إپAڈء‚³‚¸‚ة‚»‚ج‚ـ‚ـ‚ة‚µ‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB

پyٹضکA‹Lژ–پz

‚±‚ج•û–@‚حگ³ٹmگ«‚ج–ت‚إ‚ح—ٍ‚è‚ـ‚·‚ھپAƒpپ[ƒgƒiپ[‚جژûژx‚ً”cˆ¬‚إ‚«‚ؤ‚¢‚ب‚¢ڈêچ‡‚âپA•v•w‚إ•تچà•z‚جڈêچ‡‚إ‚à‚´‚ء‚‚è‚ئ‚µ‚½–ع•W‚ً—§‚ؤ‚ç‚ê‚é“_‚ھƒپƒٹƒbƒg‚إ‚·پB

‰ئŒv•ë‚ً‚آ‚¯‚éژèٹش‚ھگ¶‚¶‚½‚ئ‚µ‚ؤ‚àپAƒLƒƒƒbƒVƒ…ƒtƒچپ[•\‚ًچىگ¬‚·‚é‚و‚è‚ح•‰’S‚ھڈ¬‚³‚¢‚إ‚µ‚ه‚¤پB

‚½‚¾‚µپAƒpپ[ƒgƒiپ[‚جژû“ü‚ً”cˆ¬‚إ‚«‚ؤ‚¢‚ب‚¢ڈêچ‡‚حپA–ˆŒژ‚ج’™‹à‚ج•‰’S‚ھ•v•w‚إˆظ‚ب‚èپA•sŒِ•½‚ھگ¶‚¶‚é‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB‚ـ‚½ڈ«—ˆ‚¢‚آپE‚¢‚‚ç•K—v‚ة‚ب‚é‚ج‚©‚ً–¾ٹm‚ة‚µ‚ؤ‚¢‚ب‚¢‚½‚كپA’™‹àƒyپ[ƒX‚ة‚و‚ء‚ؤ‚ح•K—v‚بژٹْ‚ـ‚إ‚ةڈ€”ُ‚ھٹش‚ةچ‡‚ي‚ب‚¢‰آ”\گ«‚à”غ’è‚إ‚«‚ـ‚¹‚ٌپB

‚ئ‚ح‚¢‚¦پA‰½‚à‚µ‚ب‚¢‚و‚è‚حگڈ•ھ‚بگi•à‚إ‚·پB•v•w‚إ‚¨‹à‚ة‚آ‚¢‚ؤچl‚¦‚ؤ‚¢‚‘و1•à‚ئ‚µ‚ؤپAٹ®àّ‚ً‹پ‚ك‚¸‚ةژو‚è‘g‚ٌ‚إ‚ف‚ؤ‚‚¾‚³‚¢پB

‰ئŒv•ë‚ً‚آ‚¯‚éژèٹش‚ھگ¶‚¶‚½‚ئ‚µ‚ؤ‚àپAƒLƒƒƒbƒVƒ…ƒtƒچپ[•\‚ًچىگ¬‚·‚é‚و‚è‚ح•‰’S‚ھڈ¬‚³‚¢‚إ‚µ‚ه‚¤پB

‚½‚¾‚µپAƒpپ[ƒgƒiپ[‚جژû“ü‚ً”cˆ¬‚إ‚«‚ؤ‚¢‚ب‚¢ڈêچ‡‚حپA–ˆŒژ‚ج’™‹à‚ج•‰’S‚ھ•v•w‚إˆظ‚ب‚èپA•sŒِ•½‚ھگ¶‚¶‚é‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB‚ـ‚½ڈ«—ˆ‚¢‚آپE‚¢‚‚ç•K—v‚ة‚ب‚é‚ج‚©‚ً–¾ٹm‚ة‚µ‚ؤ‚¢‚ب‚¢‚½‚كپA’™‹àƒyپ[ƒX‚ة‚و‚ء‚ؤ‚ح•K—v‚بژٹْ‚ـ‚إ‚ةڈ€”ُ‚ھٹش‚ةچ‡‚ي‚ب‚¢‰آ”\گ«‚à”غ’è‚إ‚«‚ـ‚¹‚ٌپB

‚ئ‚ح‚¢‚¦پA‰½‚à‚µ‚ب‚¢‚و‚è‚حگڈ•ھ‚بگi•à‚إ‚·پB•v•w‚إ‚¨‹à‚ة‚آ‚¢‚ؤچl‚¦‚ؤ‚¢‚‘و1•à‚ئ‚µ‚ؤپAٹ®àّ‚ً‹پ‚ك‚¸‚ةژو‚è‘g‚ٌ‚إ‚ف‚ؤ‚‚¾‚³‚¢پB

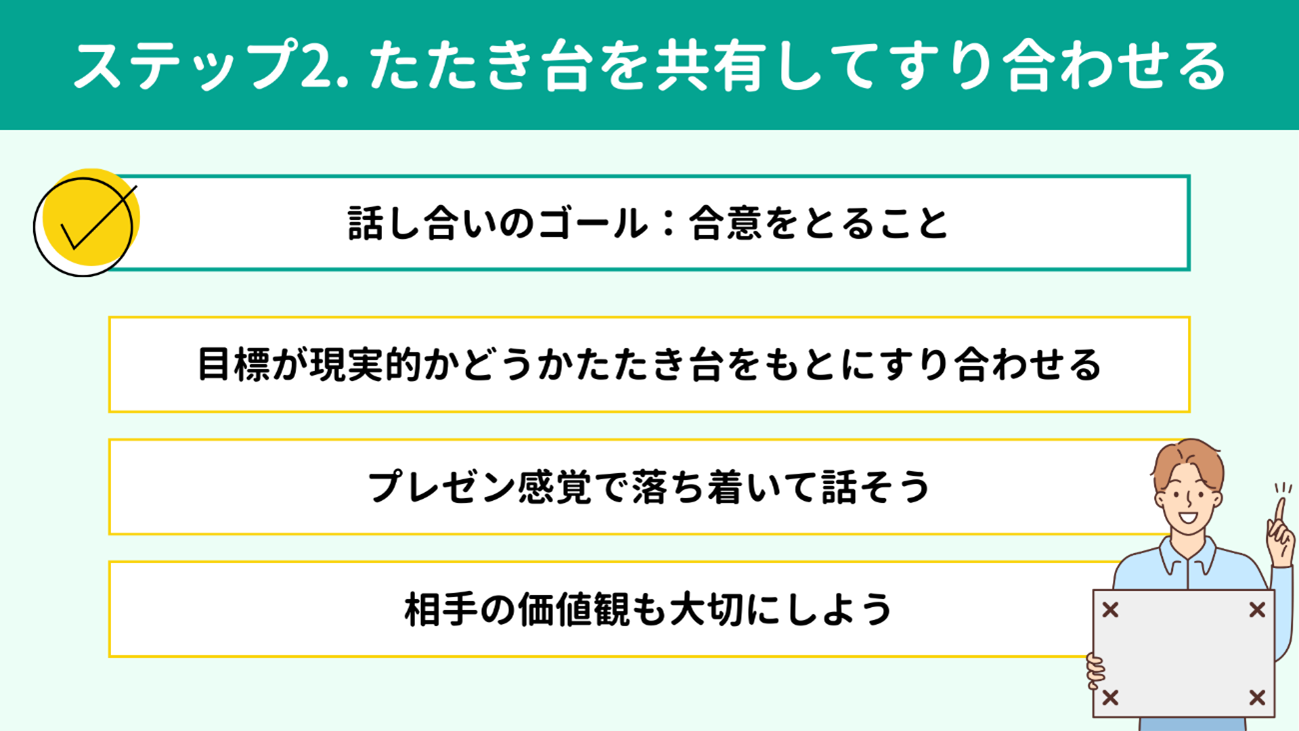

کb‚µچ‡‚¢‚ج‚½‚½‚«‘ن‚ًڈ€”ُ‚إ‚«‚½‚çپAƒpپ[ƒgƒiپ[‚ة‹¤—L‚µ‚ؤ

Œف‚¢‚ھ’™‹à‚µ‚ؤ‚¢‚ٹz‚ً‚·‚èچ‡‚ي‚¹‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

‰½‚ج‚½‚ك‚ة‚¢‚‚ç•K—v‚ب‚ج‚©پAŒ»چف‚جژxڈo‚جڈَ‹µ‚©‚ç‚¢‚‚çگك–ٌ‚µ‚ؤ’™‹à‚ة‚ـ‚ي‚¹‚»‚¤‚©پAک_—“I‚ةژ¦‚¹‚é‚à‚ج‚ھƒXƒeƒbƒv1‚إ—pˆس‚µ‚½‚½‚½‚«‘ن‚إ‚·پBژ©گM‚ًژ‚ء‚ؤپAƒvƒŒƒ[ƒ“ٹ´ٹo‚إ—ژ‚؟’…‚¢‚ؤکb‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

کb‚µچ‡‚¢‚ج–ع“I‚حپAچ‡ˆس‚ً‚ئ‚邱‚ئ‚إ‚·پB

‚½‚½‚«‘ن‚ةگ„‘ھ‚ھٹـ‚ـ‚ê‚éڈêچ‡‚ح‚ئ‚‚ةپA–ع•W‚ھŒ»ژہ“I‚ب‚à‚ج‚©‚ا‚¤‚©پA“‚¢‚و‚¤‚إ‚ ‚ê‚خ‚¢‚‚炾‚ء‚½‚ç–ˆŒژ’™‚ك‚ؤ‚¢‚¯‚»‚¤‚©پA‚·‚èچ‡‚ي‚¹‚ؤچ‡ˆس‚ً‚ئ‚è‚ـ‚µ‚ه‚¤پB

ƒXƒgƒŒƒX‚ب‚’™‹à‚ً‘±‚¯‚ؤ‚¢‚‚½‚ك‚ة‚حپAŒف‚¢‚ةژ©—R‚ةژg‚¦‚邨‹à‚à‘هگط‚إ‚·پB‚»‚µ‚ؤپA•v•w‚ئ‚¢‚ء‚ؤ‚à‚¨‹à‚جژg‚¢“¹‚حگl‚»‚ꂼ‚ê‚إ‚·پB

‚ـ‚ء‚½‚کQ”ï‚ً‚µ‚ب‚¢گl‚ح‚ظ‚ئ‚ٌ‚ا‚¢‚ـ‚¹‚ٌ‚µپA‰½‚ًکQ”ï‚ئ‘¨‚¦‚é‚©‚àگl‚»‚ꂼ‚ê‚إ‚·پB‚½‚ئ‚¦‚خگ„‚µٹˆ‚âƒQپ[ƒ€‚ض‚ج‰غ‹à‚ح‹»–،‚ج‚ب‚¢گl‚©‚ç‚ف‚ê‚خکQ”ï‚ة‚ف‚¦‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ھپA–{گl‚ة‚ئ‚ء‚ؤ‚حگS‚ًڈپ‚·‚¨‹à‚جژg‚¢•û‚إ‚µ‚ه‚¤پB

‚»‚¤‚µ‚½ژ©•ھ‚ج‚¨‹à‚جژg‚¢•û‚ًژw“E‚³‚ê‚é‚ئپA‚و‚¢‹C•ھ‚ح‚µ‚ب‚¢‚à‚ج‚إ‚·پB‚à‚؟‚ë‚ٌ’ِ“x‚àڈd—v‚إپA‰ئŒv‚ة‰e‹؟‚ً‹y‚ع‚·‚ظ‚ا‚جژxڈo‚حچl‚¦‚à‚ج‚إ‚·‚ج‚إپA‚إ‚«‚邾‚¯—ژ‚؟’…‚¢‚ؤپu‚¢‚‚ç‚ب‚çگك–ٌ‚إ‚«‚»‚¤‚©پv‚ًˆّ‚«ڈo‚·‚و‚¤‚ة‚µ‚ـ‚µ‚ه‚¤پB

‚±‚±‚إٹ´ڈî“I‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¤‚ئƒPƒ“ƒJ‚ة”“W‚µپAکb‚ھ‘ط‚è‚ـ‚·پB‚³‚ç‚ةپA‚»‚جŒم‚à‚¨‹à‚ة‚آ‚¢‚ؤ•v•w‚إکb‚µ‚ة‚‚‚ب‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·‚ج‚إپA‚إ‚«‚邾‚¯‚¨Œف‚¢‚ج‰؟’lٹد‚ً‘¸ڈd‚µ‚ب‚ھ‚çکb‚µچ‡‚¤‚و‚¤‚ة‚µ‚ـ‚µ‚ه‚¤پB

‰½‚ج‚½‚ك‚ة‚¢‚‚ç•K—v‚ب‚ج‚©پAŒ»چف‚جژxڈo‚جڈَ‹µ‚©‚ç‚¢‚‚çگك–ٌ‚µ‚ؤ’™‹à‚ة‚ـ‚ي‚¹‚»‚¤‚©پAک_—“I‚ةژ¦‚¹‚é‚à‚ج‚ھƒXƒeƒbƒv1‚إ—pˆس‚µ‚½‚½‚½‚«‘ن‚إ‚·پBژ©گM‚ًژ‚ء‚ؤپAƒvƒŒƒ[ƒ“ٹ´ٹo‚إ—ژ‚؟’…‚¢‚ؤکb‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

کb‚µچ‡‚¢‚ج–ع“I‚حپAچ‡ˆس‚ً‚ئ‚邱‚ئ‚إ‚·پB

‚½‚½‚«‘ن‚ةگ„‘ھ‚ھٹـ‚ـ‚ê‚éڈêچ‡‚ح‚ئ‚‚ةپA–ع•W‚ھŒ»ژہ“I‚ب‚à‚ج‚©‚ا‚¤‚©پA“‚¢‚و‚¤‚إ‚ ‚ê‚خ‚¢‚‚炾‚ء‚½‚ç–ˆŒژ’™‚ك‚ؤ‚¢‚¯‚»‚¤‚©پA‚·‚èچ‡‚ي‚¹‚ؤچ‡ˆس‚ً‚ئ‚è‚ـ‚µ‚ه‚¤پB

ƒXƒgƒŒƒX‚ب‚’™‹à‚ً‘±‚¯‚ؤ‚¢‚‚½‚ك‚ة‚حپAŒف‚¢‚ةژ©—R‚ةژg‚¦‚邨‹à‚à‘هگط‚إ‚·پB‚»‚µ‚ؤپA•v•w‚ئ‚¢‚ء‚ؤ‚à‚¨‹à‚جژg‚¢“¹‚حگl‚»‚ꂼ‚ê‚إ‚·پB

‚ـ‚ء‚½‚کQ”ï‚ً‚µ‚ب‚¢گl‚ح‚ظ‚ئ‚ٌ‚ا‚¢‚ـ‚¹‚ٌ‚µپA‰½‚ًکQ”ï‚ئ‘¨‚¦‚é‚©‚àگl‚»‚ꂼ‚ê‚إ‚·پB‚½‚ئ‚¦‚خگ„‚µٹˆ‚âƒQپ[ƒ€‚ض‚ج‰غ‹à‚ح‹»–،‚ج‚ب‚¢گl‚©‚ç‚ف‚ê‚خکQ”ï‚ة‚ف‚¦‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ھپA–{گl‚ة‚ئ‚ء‚ؤ‚حگS‚ًڈپ‚·‚¨‹à‚جژg‚¢•û‚إ‚µ‚ه‚¤پB

‚»‚¤‚µ‚½ژ©•ھ‚ج‚¨‹à‚جژg‚¢•û‚ًژw“E‚³‚ê‚é‚ئپA‚و‚¢‹C•ھ‚ح‚µ‚ب‚¢‚à‚ج‚إ‚·پB‚à‚؟‚ë‚ٌ’ِ“x‚àڈd—v‚إپA‰ئŒv‚ة‰e‹؟‚ً‹y‚ع‚·‚ظ‚ا‚جژxڈo‚حچl‚¦‚à‚ج‚إ‚·‚ج‚إپA‚إ‚«‚邾‚¯—ژ‚؟’…‚¢‚ؤپu‚¢‚‚ç‚ب‚çگك–ٌ‚إ‚«‚»‚¤‚©پv‚ًˆّ‚«ڈo‚·‚و‚¤‚ة‚µ‚ـ‚µ‚ه‚¤پB

‚±‚±‚إٹ´ڈî“I‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¤‚ئƒPƒ“ƒJ‚ة”“W‚µپAکb‚ھ‘ط‚è‚ـ‚·پB‚³‚ç‚ةپA‚»‚جŒم‚à‚¨‹à‚ة‚آ‚¢‚ؤ•v•w‚إکb‚µ‚ة‚‚‚ب‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·‚ج‚إپA‚إ‚«‚邾‚¯‚¨Œف‚¢‚ج‰؟’lٹد‚ً‘¸ڈd‚µ‚ب‚ھ‚çکb‚µچ‡‚¤‚و‚¤‚ة‚µ‚ـ‚µ‚ه‚¤پB

Œف‚¢‚ھ’™‹à‚µ‚ؤ‚¢‚ٹz‚ة‚آ‚¢‚ؤچ‡ˆس‚ً‚ئ‚ꂽ‚çپA

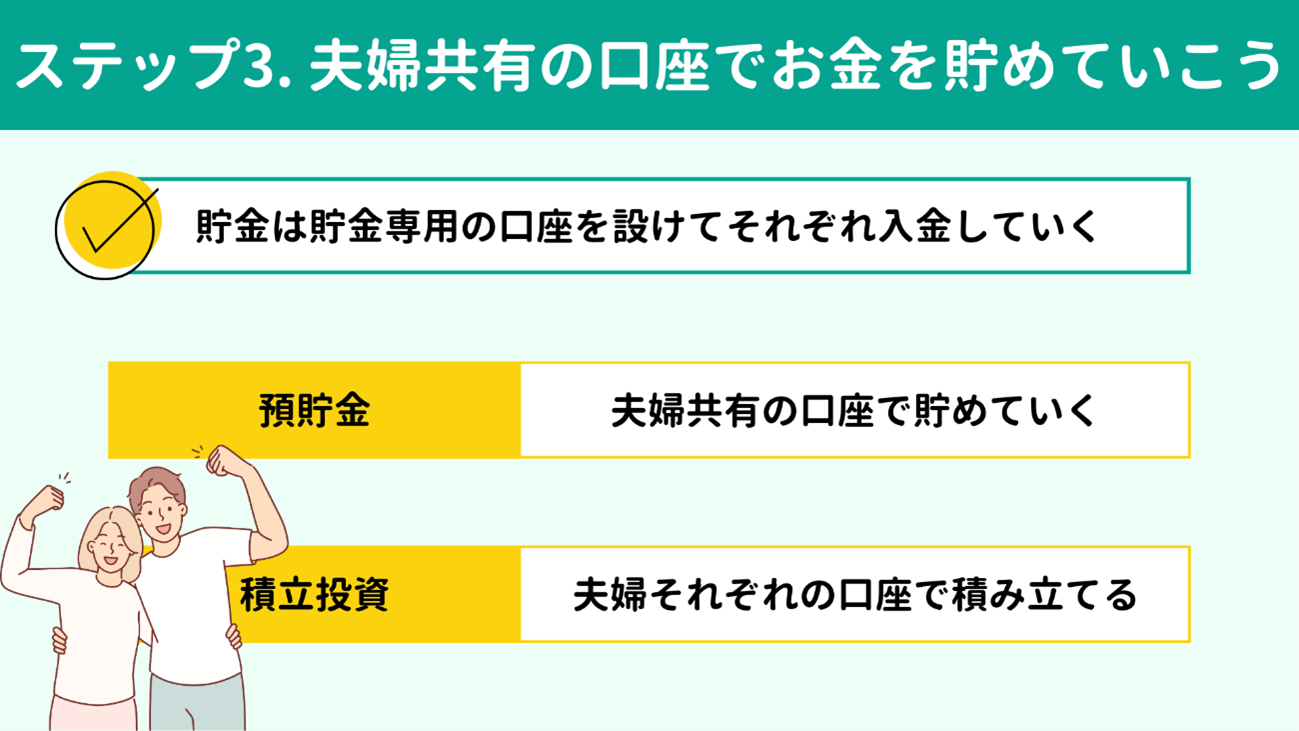

•v•w‹¤—L‚جŒûچہ‚ًگف‚¯‚ؤ‚¨‹à‚ً’™‚ك‚ؤ‚¢‚«‚ـ‚·پB‹ï‘ج“I‚ة‚ح•v•w‚ا‚؟‚ç‚©‚ج–¼‹`‚إŒûچہ‚ً‚ذ‚ئ‚آ‰ًگà‚µپA‚»‚ꂼ‚ê‚ھ–ˆŒژ‚»‚جŒûچہ‚ةŒˆ‚ك‚½ٹz‚ً“ü‹à‚µ‚ؤ‚¢‚ƒCƒپپ[ƒW‚إ‚·پB

‘½ڈ–ت“|‚إ‚àپAڈZ‘îƒچپ[ƒ“‚âگ¶ٹˆ”ï‚ب‚ا‚ًژx•¥‚ء‚ؤ‚¢‚Œûچہ‚ئ‚ح•ت‚ةپu’™‚ك‚é—pپv‚جŒûچہ‚ًڈ€”ُ‚µ‚ؤ‚‚¾‚³‚¢‚ثپB

’èٹzژ©“®گUچƒTپ[ƒrƒX‚ًژg‚¦‚خپA‚ي‚´‚ي‚´ATM‚âƒlƒbƒg‘—‹à‚إ‚جژ葱‚«‚ً“¥‚ـ‚ب‚‚ؤ‚àپA–ˆŒژژw’è‚ج“ْ‚ةپA‚ ‚ç‚©‚¶‚كژw’肵‚½ٹz‚ًپAژw’è‚جŒûچہ‚ة‘—‹à‚µ‚ؤ‚‚ê‚ـ‚·پB

ƒTپ[ƒrƒX–¼‚حپuگUچ—\–ٌپv‚âپu’èٹzژ©“®‘—‹àپv‚ب‚ا‹âچs‚ة‚و‚ء‚ؤ‘½ڈˆظ‚ب‚è‚ـ‚·‚ھپA‘ه’ï‚ج‹âچs‚ھ‚±‚¤‚µ‚½ƒTپ[ƒrƒX‚ً’ٌ‹ں‚µ‚ؤ‚¢‚é‚ح‚¸‚إ‚·پB

‚ـ‚½گد—§“ٹژ‘‚حNISA‚àiDeCo‚àŒûچہ‚ج‹¤—L‚ھ“‚¢‚½‚كپAٹeپX‚إژو‚è‘g‚ف‚ـ‚µ‚ه‚¤پB

گد—§ٹz‚ح‹‹—؟‚ھ“ü‚éŒûچہ‚©‚çˆّ‚«—ژ‚ئ‚³‚ê‚é‚و‚¤‚ةگف’è‚·‚é‚ئƒXƒ€پ[ƒY‚إ‚·پB

پyٹضکA‹Lژ–پz

‘½ڈ–ت“|‚إ‚àپAڈZ‘îƒچپ[ƒ“‚âگ¶ٹˆ”ï‚ب‚ا‚ًژx•¥‚ء‚ؤ‚¢‚Œûچہ‚ئ‚ح•ت‚ةپu’™‚ك‚é—pپv‚جŒûچہ‚ًڈ€”ُ‚µ‚ؤ‚‚¾‚³‚¢‚ثپB

’èٹzژ©“®گUچƒTپ[ƒrƒX‚ًژg‚¦‚خپA‚ي‚´‚ي‚´ATM‚âƒlƒbƒg‘—‹à‚إ‚جژ葱‚«‚ً“¥‚ـ‚ب‚‚ؤ‚àپA–ˆŒژژw’è‚ج“ْ‚ةپA‚ ‚ç‚©‚¶‚كژw’肵‚½ٹz‚ًپAژw’è‚جŒûچہ‚ة‘—‹à‚µ‚ؤ‚‚ê‚ـ‚·پB

ƒTپ[ƒrƒX–¼‚حپuگUچ—\–ٌپv‚âپu’èٹzژ©“®‘—‹àپv‚ب‚ا‹âچs‚ة‚و‚ء‚ؤ‘½ڈˆظ‚ب‚è‚ـ‚·‚ھپA‘ه’ï‚ج‹âچs‚ھ‚±‚¤‚µ‚½ƒTپ[ƒrƒX‚ً’ٌ‹ں‚µ‚ؤ‚¢‚é‚ح‚¸‚إ‚·پB

‚ـ‚½گد—§“ٹژ‘‚حNISA‚àiDeCo‚àŒûچہ‚ج‹¤—L‚ھ“‚¢‚½‚كپAٹeپX‚إژو‚è‘g‚ف‚ـ‚µ‚ه‚¤پB

گد—§ٹz‚ح‹‹—؟‚ھ“ü‚éŒûچہ‚©‚çˆّ‚«—ژ‚ئ‚³‚ê‚é‚و‚¤‚ةگف’è‚·‚é‚ئƒXƒ€پ[ƒY‚إ‚·پB

پyٹضکA‹Lژ–پz

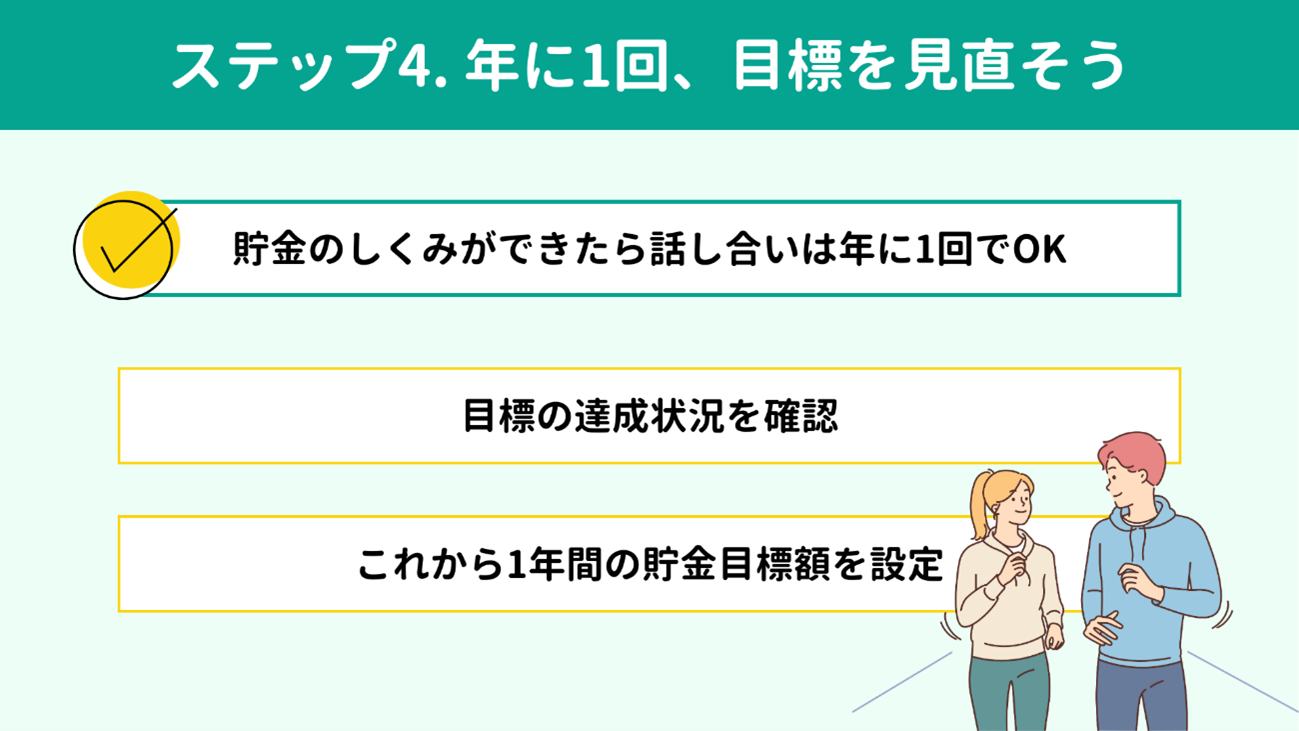

‚±‚¤‚µ‚ؤ’™‹à‚ج‚µ‚‚ف‚ً‚آ‚‚ء‚½‚çپA‚»‚جŒم‚جکb‚µچ‡‚¢‚ح

”N‚ة1‰ٌ‚إ–â‘è‚ ‚è‚ـ‚¹‚ٌپB

’™‹à—pŒûچہ‚ج’ت’ ‚ئNISAپEiDeCo‚جگد‚ف—§‚ؤڈَ‹µ‚ً‚ف‚ؤپA–ع•W‚ج’Bگ¬ڈَ‹µ‚ً•v•w‚إٹm”F‚µ‚ـ‚µ‚ه‚¤پB

‰ء‚¦‚ؤپA‚±‚ê‚©‚ç1”Nٹش‚ج–ع•Wٹz‚à‚±‚±‚إکb‚µچ‡‚ء‚ؤ‚¨‚«‚ـ‚·پB

چ،”N1”N‚ج–ع•W‚ة‚â‚â–³—‚ھ‚ ‚ء‚½ڈêچ‡‚حپAŒ¸ٹz‚µ‚½‚ظ‚¤‚ھ‚و‚¢‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB

‚ـ‚½ژq‚ا‚à‚جگiٹw‚ب‚ا‰ئ‘°‚جƒ‰ƒCƒtƒXƒeپ[ƒW‚ح”NپX•د‚ي‚ء‚ؤ‚¢‚‚½‚كپA’™‹à‚ج–ع•Wٹz‚à‚»‚ê‚ة‰‚¶‚ؤ•دچX‚µ‚ؤ‚¢‚‚ׂ«‚إ‚·پB

‚±‚ج‚ئ‚«‚àپA•K—v‚ھ‚ ‚ê‚خ‚½‚½‚«‘ن‚ً—pˆس‚µ‚ؤکb‚µچ‡‚¢‚ة—ص‚ف‚ـ‚µ‚ه‚¤پB

کb‚µچ‡‚¢‚ھ”N‚ة1“x‚ج’èٹْچsژ–‚ئ‚ب‚ء‚ؤ‚µ‚ـ‚¦‚خپA‚¨‹à‚ة‚آ‚¢‚ؤ•v•w‚إکb‚·ƒnپ[ƒhƒ‹‚àچإڈ‰‚و‚è‚ح‰؛‚ھ‚ء‚ؤ‚¢‚‚ح‚¸‚إ‚·پB

”N––‚â3Œژ‚ج”N“x––‚ح‰½‚©‚ئچQ‚½‚¾‚µ‚¢ژٹْ‚إ‚·‚ج‚إپA‚½‚ئ‚¦‚خ1Œژ‚ج‚¨گ³Œژ‹x‚ف–¾‚¯‚â2Œژ‚ب‚اپA”نٹr“I—]—T‚ج‚ ‚éƒ^ƒCƒ~ƒ“ƒO‚ةگف’è‚·‚é‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB

’™‹à—pŒûچہ‚ج’ت’ ‚ئNISAپEiDeCo‚جگد‚ف—§‚ؤڈَ‹µ‚ً‚ف‚ؤپA–ع•W‚ج’Bگ¬ڈَ‹µ‚ً•v•w‚إٹm”F‚µ‚ـ‚µ‚ه‚¤پB

‰ء‚¦‚ؤپA‚±‚ê‚©‚ç1”Nٹش‚ج–ع•Wٹz‚à‚±‚±‚إکb‚µچ‡‚ء‚ؤ‚¨‚«‚ـ‚·پB

چ،”N1”N‚ج–ع•W‚ة‚â‚â–³—‚ھ‚ ‚ء‚½ڈêچ‡‚حپAŒ¸ٹz‚µ‚½‚ظ‚¤‚ھ‚و‚¢‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB

‚ـ‚½ژq‚ا‚à‚جگiٹw‚ب‚ا‰ئ‘°‚جƒ‰ƒCƒtƒXƒeپ[ƒW‚ح”NپX•د‚ي‚ء‚ؤ‚¢‚‚½‚كپA’™‹à‚ج–ع•Wٹz‚à‚»‚ê‚ة‰‚¶‚ؤ•دچX‚µ‚ؤ‚¢‚‚ׂ«‚إ‚·پB

‚±‚ج‚ئ‚«‚àپA•K—v‚ھ‚ ‚ê‚خ‚½‚½‚«‘ن‚ً—pˆس‚µ‚ؤکb‚µچ‡‚¢‚ة—ص‚ف‚ـ‚µ‚ه‚¤پB

کb‚µچ‡‚¢‚ھ”N‚ة1“x‚ج’èٹْچsژ–‚ئ‚ب‚ء‚ؤ‚µ‚ـ‚¦‚خپA‚¨‹à‚ة‚آ‚¢‚ؤ•v•w‚إکb‚·ƒnپ[ƒhƒ‹‚àچإڈ‰‚و‚è‚ح‰؛‚ھ‚ء‚ؤ‚¢‚‚ح‚¸‚إ‚·پB

”N––‚â3Œژ‚ج”N“x––‚ح‰½‚©‚ئچQ‚½‚¾‚µ‚¢ژٹْ‚إ‚·‚ج‚إپA‚½‚ئ‚¦‚خ1Œژ‚ج‚¨گ³Œژ‹x‚ف–¾‚¯‚â2Œژ‚ب‚اپA”نٹr“I—]—T‚ج‚ ‚éƒ^ƒCƒ~ƒ“ƒO‚ةگف’è‚·‚é‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB

چإŒم‚ةپA–{‹Lژ–‚ج—v“_‚ًٹب’P‚ةگU‚è•ش‚ء‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB

|

پu•v‚ئکVŒمژ‘‹à‚ة‚آ‚¢‚ؤکb‚³‚ب‚«‚لپv‚ئ”Y‚ٌ‚إ‚¢‚½ƒXƒ^ƒbƒt‚جT‚³‚ٌ‚حپA‚³‚ء‚»‚ژxڈo‚ً”cˆ¬‚µپAگك–ٌ‚إ‚«‚»‚¤‚بٹz‚ًچl‚¦‚ؤ‚ف‚é‚ئٹç‚ً–¾‚é‚‚µ‚ؤ‚¢‚ـ‚µ‚½پB

“–ڈٹ‚ة‚ح•v•w2گl‘µ‚ء‚ؤ‘ٹ’k‚ة—ˆ‚ç‚ê‚éƒPپ[ƒX‚ھ‘½‚¢‚à‚ج‚جپA‚¢‚¸‚ê‚©‚¨‚ذ‚ئ‚è‚إ‚¢‚ç‚ء‚µ‚ل‚éƒPپ[ƒX‚à‚à‚؟‚ë‚ٌ‚²‚´‚¢‚ـ‚·پB

ƒLƒƒƒbƒVƒ…ƒtƒچپ[•\‚جچىگ¬‚⌻ژہ“I‚ب’™’~ٹzپiگك–ٌٹzپj‚جŒ©‹ة‚ك‚ب‚اپA‰ئŒv‚ج•sˆہ‚ً‚¨ژ‚؟‚ج•û‚ح‹CŒy‚ة‚²‘ٹ’k‚‚¾‚³‚¢پBˆêڈڈ‚ة”Y‚ف‚ً‰ًڈء‚µ‚ـ‚µ‚ه‚¤پB

‚ب‚¨“–ڈٹ‚إ‚حپAڈ‰‰ٌ‘ٹ’k‚ح–³—؟‚إ‚²‘خ‰‚µ‚ؤ‚¨‚è‚ـ‚·پB

‰؛‚جƒoƒiپ[‚ـ‚½‚ح‚±‚؟‚ç‚ج‚¨–â‚¢چ‡‚ي‚¹ƒtƒHپ[ƒ€‚©‚炨–â‚¢چ‡‚ي‚¹‚‚¾‚³‚¢پB

‚ـ‚½Œِژ®LINE‚إ‚حپA‚½‚ك‚ة‚ب‚éƒ}ƒlپ[ڈî•ٌ‚ً–ˆڈT‚¨“ح‚¯‚µ‚ؤ‚¢‚ـ‚·پB

—F‚¾‚؟’ا‰ء‚ح‰؛‚جƒoƒiپ[‚ـ‚½‚ح‚±‚؟‚ç‚©‚çپI

پyٹضکA‹Lژ–پz

“–ڈٹ‚ة‚ح•v•w2گl‘µ‚ء‚ؤ‘ٹ’k‚ة—ˆ‚ç‚ê‚éƒPپ[ƒX‚ھ‘½‚¢‚à‚ج‚جپA‚¢‚¸‚ê‚©‚¨‚ذ‚ئ‚è‚إ‚¢‚ç‚ء‚µ‚ل‚éƒPپ[ƒX‚à‚à‚؟‚ë‚ٌ‚²‚´‚¢‚ـ‚·پB

ƒLƒƒƒbƒVƒ…ƒtƒچپ[•\‚جچىگ¬‚⌻ژہ“I‚ب’™’~ٹzپiگك–ٌٹzپj‚جŒ©‹ة‚ك‚ب‚اپA‰ئŒv‚ج•sˆہ‚ً‚¨ژ‚؟‚ج•û‚ح‹CŒy‚ة‚²‘ٹ’k‚‚¾‚³‚¢پBˆêڈڈ‚ة”Y‚ف‚ً‰ًڈء‚µ‚ـ‚µ‚ه‚¤پB

‚ب‚¨“–ڈٹ‚إ‚حپAڈ‰‰ٌ‘ٹ’k‚ح–³—؟‚إ‚²‘خ‰‚µ‚ؤ‚¨‚è‚ـ‚·پB

‰؛‚جƒoƒiپ[‚ـ‚½‚ح‚±‚؟‚ç‚ج‚¨–â‚¢چ‡‚ي‚¹ƒtƒHپ[ƒ€‚©‚炨–â‚¢چ‡‚ي‚¹‚‚¾‚³‚¢پB

‚ـ‚½Œِژ®LINE‚إ‚حپA‚½‚ك‚ة‚ب‚éƒ}ƒlپ[ڈî•ٌ‚ً–ˆڈT‚¨“ح‚¯‚µ‚ؤ‚¢‚ـ‚·پB

—F‚¾‚؟’ا‰ء‚ح‰؛‚جƒoƒiپ[‚ـ‚½‚ح‚±‚؟‚ç‚©‚çپI

پyٹضکA‹Lژ–پz