共働き世帯はマンションと戸建てどっちがいい?FPが要点を解説します

2026年5月15日

執筆者:土屋 ごう

執筆者:土屋 ごう

住宅は生活の基盤となるうえに人生で最大級の買いものです。

戸建てにすべきかマンションにすべきか、通勤の便や暮らしやすさ、予算などさまざまな要素についての検討と慎重な判断が求められます。とくに近年は住宅価格が高騰しており、当所でも住宅購入に関するご相談が増えています。

そこで本記事では、FP歴15年以上の経験をもとに、住みやすさや金銭面など複数の切り口でマンションと戸建てを比較しました。あわせて、実際に住宅を購入した方が重視していたポイントや、よく寄せられる質問も紹介します。住まい選びの参考になれば幸いです。

戸建てにすべきかマンションにすべきか、通勤の便や暮らしやすさ、予算などさまざまな要素についての検討と慎重な判断が求められます。とくに近年は住宅価格が高騰しており、当所でも住宅購入に関するご相談が増えています。

そこで本記事では、FP歴15年以上の経験をもとに、住みやすさや金銭面など複数の切り口でマンションと戸建てを比較しました。あわせて、実際に住宅を購入した方が重視していたポイントや、よく寄せられる質問も紹介します。住まい選びの参考になれば幸いです。

- マンションと戸建て、どっちがいい?

- 利便性ならマンション、住環境なら戸建て

- お金の観点では住み替えの有無で判断が分かれる

- ・将来住み替える選択肢があるならマンション

- ・一生住むなら戸建てがおすすめ

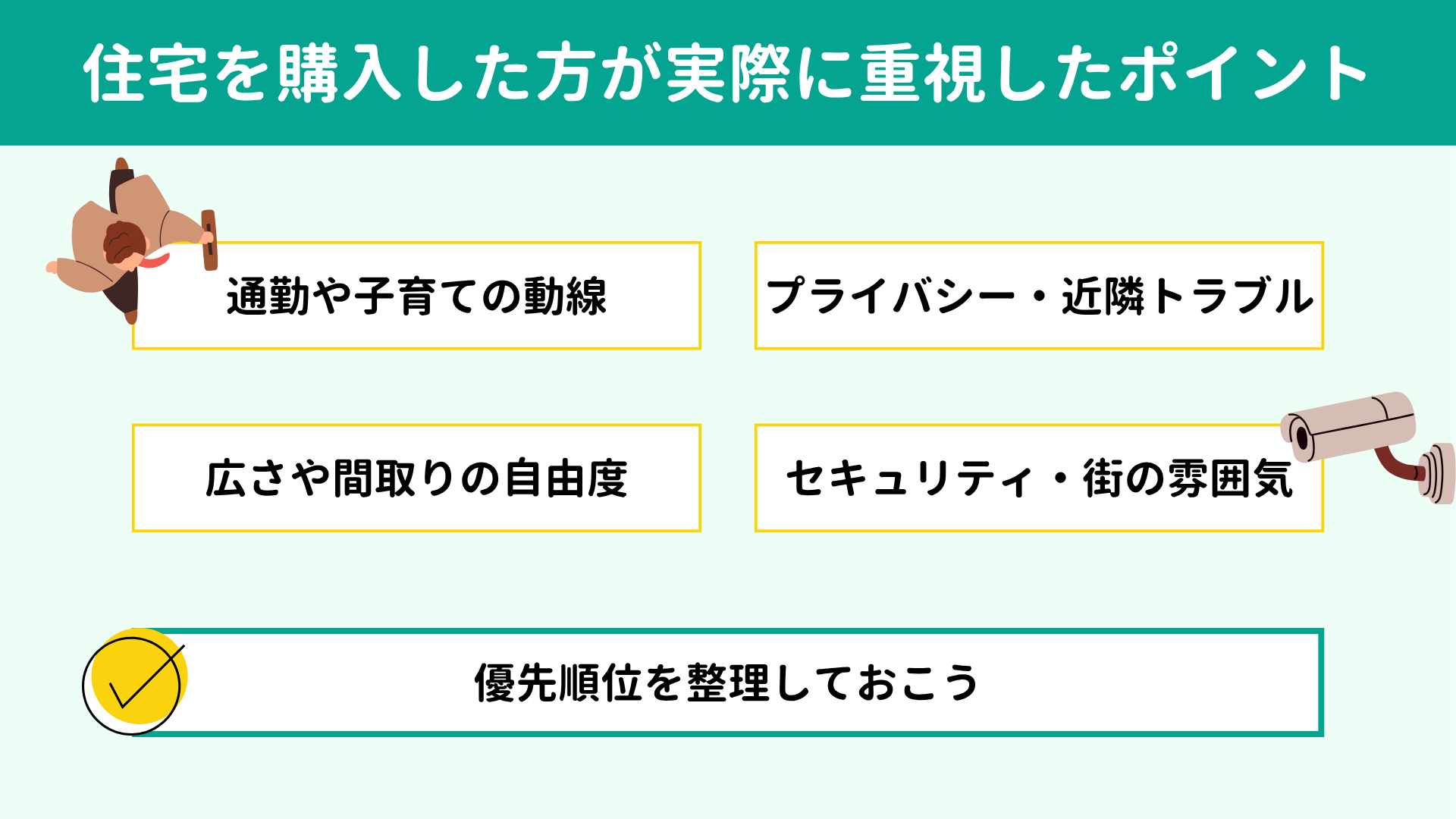

- 住宅を購入した方が実際に重視したポイント

- 通勤や子育ての動線

- 住まいの広さや間取りの自由度

- プライバシー・近隣トラブル

- セキュリティ・街の雰囲気

- 優先順位を整理しよう

- 住宅購入でよくある質問

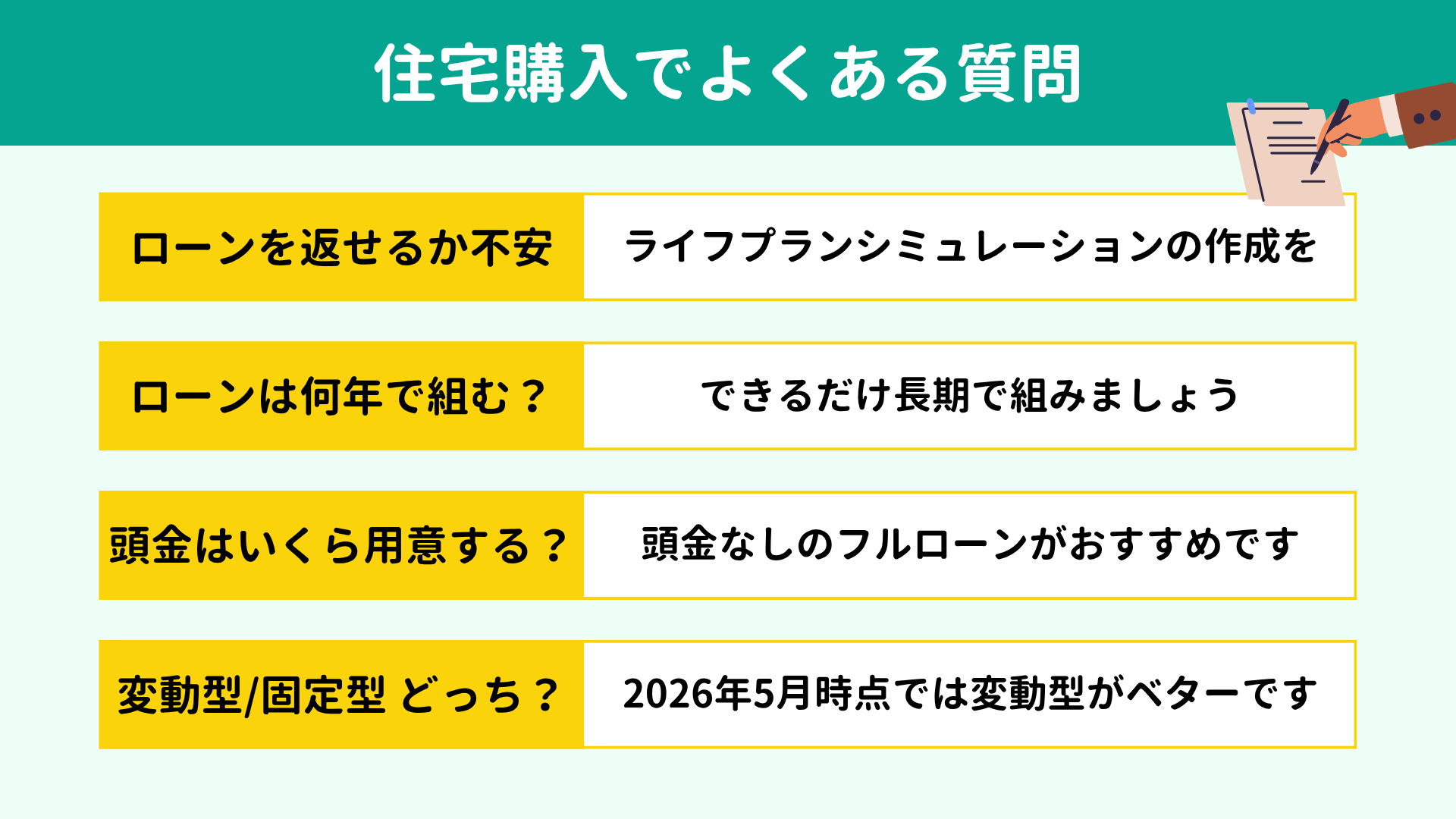

- Q1. 希望のマンションが高くてローンを返していけるか不安です

- Q2. 住宅ローンは何年で組めばよいですか。完済予定が退職後でも大丈夫?

- Q3. 頭金はどれくらい用意すればよいでしょうか

- Q4. 金利は変動型と固定型のどちらを選べばよいでしょうか

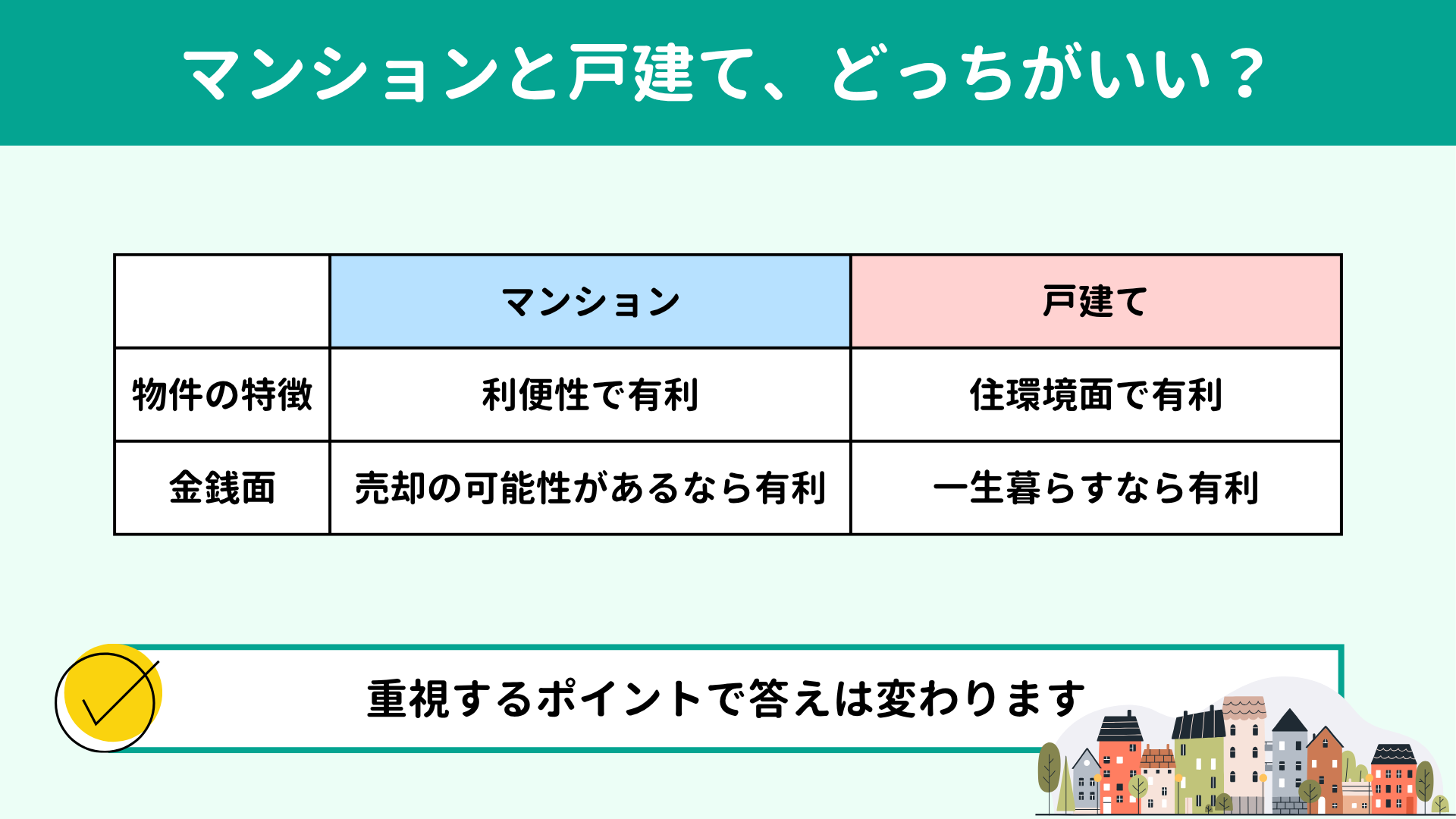

- マンションvs戸建て、求める条件で答えは変わる

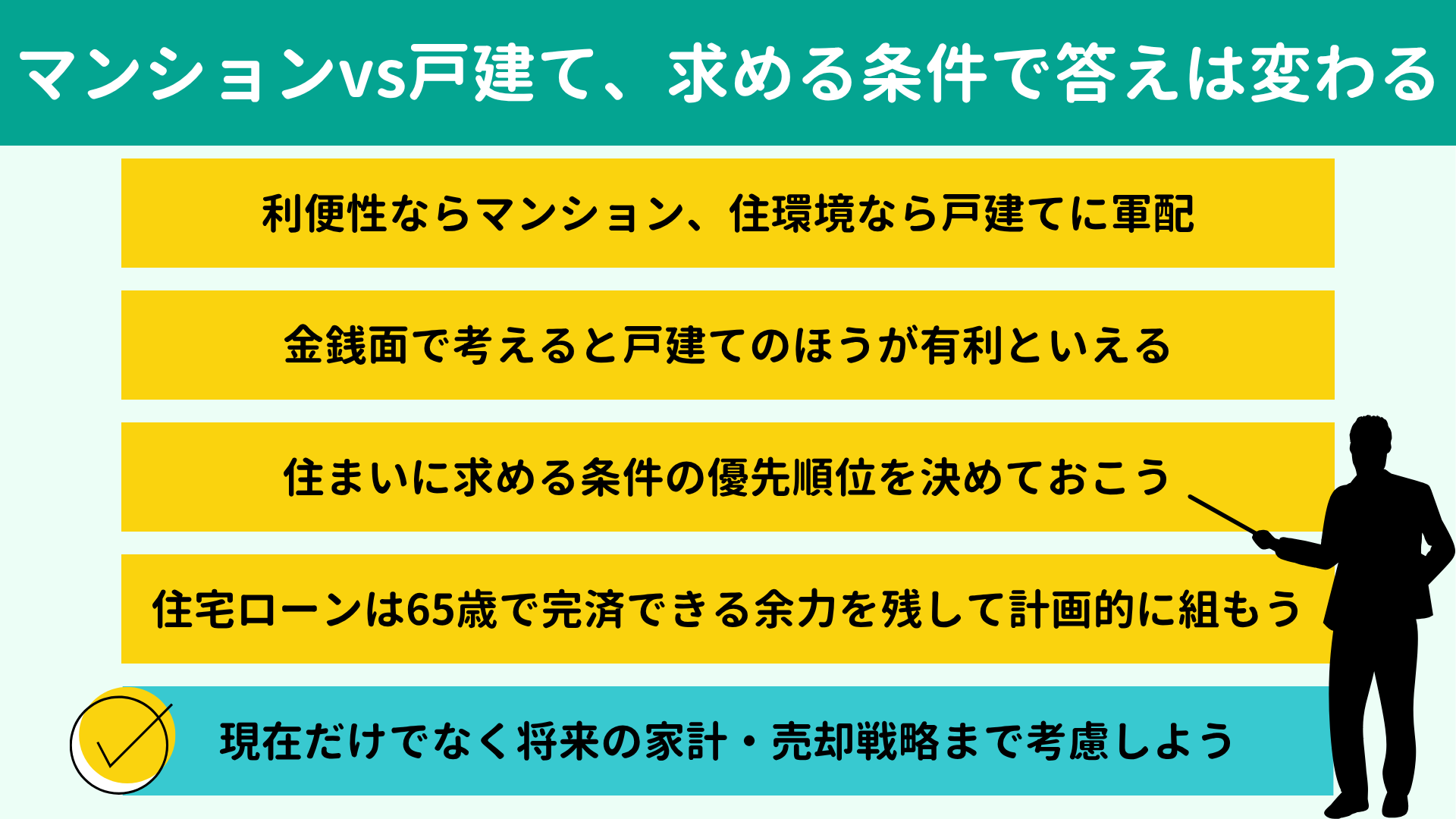

マンションと戸建てのどちらがよいのかは、重視するポイントによって答えが変わります。ここでは、物件が持つ特徴の観点と金銭的な観点の2つの切り口でマンションと戸建てを比べていきます。

当所には共働きのご夫婦も多く相談にお越しになり、現場での肌感覚としてはマンションよりも戸建てがやや多く選ばれている印象です。

ただし、共働き世帯では通勤や保育園への送迎など日々の 利便性を重視して駅近のマンションを選ぶケースも少なくありません。移動時間の短さは、忙しいご夫婦の暮らしやすさに直結します。

一方で、家の広さや庭の有無、間取りなど住環境に重きを置く方は戸建てを選ぶ傾向にあります。近年はリモートワークの方も多く、快適に働ける環境の整えやすさからも戸建てが選ばれやすい印象です。

要するに、マンションと戸建てのどちらが適しているのかは、叶えたい条件の優先順位によって異なります。

ただし、共働き世帯では通勤や保育園への送迎など日々の 利便性を重視して駅近のマンションを選ぶケースも少なくありません。移動時間の短さは、忙しいご夫婦の暮らしやすさに直結します。

一方で、家の広さや庭の有無、間取りなど住環境に重きを置く方は戸建てを選ぶ傾向にあります。近年はリモートワークの方も多く、快適に働ける環境の整えやすさからも戸建てが選ばれやすい印象です。

要するに、マンションと戸建てのどちらが適しているのかは、叶えたい条件の優先順位によって異なります。

マンション・戸建てが持つ特徴ではなくお金の面で考える場合、購入した物件で一生暮らしていくのであれば戸建てに軍配が上がります。しかし住み替える可能性があるなら、戸建てが有利とはいいきれません。くわしくみていきましょう。

購入した物件で一生涯暮らすかどうか分からない、住み替えの可能性もあるなら、マンションのほうが動きやすいかもしれません。

マンションは立地に優れている物件が比較的多く、マンションが選ばれる最大の理由も通勤の利便性の高さです。しかしリタイアすれば通勤がなくなるため、その場所に住まう理由は薄れるでしょう。そうなると、より閑静な地域や緑の多い地域に住み替えたい、地方に移住したいといった希望が出てくるかもしれません。

このとき、立地に優れたマンションなら、管理や修繕が行き届いていればよい値段で売却しやすいと考えられます。

その反面、マンションは管理費や修繕積立金など固定費がネックです。近年は値上げの傾向も顕著であるため、今払えるからといって安心せず、家計にある程度の余裕を持たせておく必要があります。

マンションは立地に優れている物件が比較的多く、マンションが選ばれる最大の理由も通勤の利便性の高さです。しかしリタイアすれば通勤がなくなるため、その場所に住まう理由は薄れるでしょう。そうなると、より閑静な地域や緑の多い地域に住み替えたい、地方に移住したいといった希望が出てくるかもしれません。

このとき、立地に優れたマンションなら、管理や修繕が行き届いていればよい値段で売却しやすいと考えられます。

その反面、マンションは管理費や修繕積立金など固定費がネックです。近年は値上げの傾向も顕著であるため、今払えるからといって安心せず、家計にある程度の余裕を持たせておく必要があります。

購入した物件に一生暮らす前提で考えるなら、金銭的には戸建てがおすすめです。その理由は、土地代と自由度の高さにあります。

マンションでは、購入価格に占める土地代の割合は小さくなります。なぜならマンションには多数の人が入居し、1世帯あたりの土地の持ち分が限られるためです。一方で戸建てなら、土地も建物もまるごと所有できます。

建物は月日が経てば老朽化し、一般的に価値が下がっていきます。しかし土地は老朽化しません。もちろん物件ごとに差はありますが、土地の割合が多い戸建てのほうが、資産価値を維持しやすいといえます。

また、マンションは修繕積立金を払ったからといって十分なメンテナンスが施され、住みやすさを維持してもらえるかは分かりません。当然ながら戸建てでもメンテナンス費用の確保は必要ですが、家族の必要に応じて自由にお金を使い、リフォームできる点で優れているといえるでしょう。

マンションでは、購入価格に占める土地代の割合は小さくなります。なぜならマンションには多数の人が入居し、1世帯あたりの土地の持ち分が限られるためです。一方で戸建てなら、土地も建物もまるごと所有できます。

建物は月日が経てば老朽化し、一般的に価値が下がっていきます。しかし土地は老朽化しません。もちろん物件ごとに差はありますが、土地の割合が多い戸建てのほうが、資産価値を維持しやすいといえます。

また、マンションは修繕積立金を払ったからといって十分なメンテナンスが施され、住みやすさを維持してもらえるかは分かりません。当然ながら戸建てでもメンテナンス費用の確保は必要ですが、家族の必要に応じて自由にお金を使い、リフォームできる点で優れているといえるでしょう。

住宅購入では、立地や間取りなど検討すべき要素が多数あります。ここからは、当所での相談を経て住宅を購入した方の多くが重視していたポイントを紹介してみます。とはいえすべての条件を完璧に満たす物件はそうそうみつからないものです。本章の内容を参考に、妥協できる点・できない点をご夫婦で整理してみてくださいね。

夫婦ともに働いていて忙しい共働き世帯では、通勤だけでなく自宅/職場/保育園・学校の行き来しやすさが非常に重視されます。自宅を出て保育園に子どもを送ってから職場に向かうとなると、単に自宅から駅・職場が近いだけでなく、保育園や学校が近くにある地域かどうかも欠かせません。

また、ご実家が同市内など比較的近く、子育てに協力を得られる場合は、実家との行き来しやすさを考慮する方もいらっしゃいます。

いずれにしてもマンションのほうが利便性は確保しやすく、移動にかかる時間・ストレスを減らしやすいといえるでしょう。

また、ご実家が同市内など比較的近く、子育てに協力を得られる場合は、実家との行き来しやすさを考慮する方もいらっしゃいます。

いずれにしてもマンションのほうが利便性は確保しやすく、移動にかかる時間・ストレスを減らしやすいといえるでしょう。

住まいの広さや間取りの自由度は戸建てのほうが高いといえます。したがって、とくに多子世帯やリモートワーカーの方は戸建てを選ぶ傾向がみられます。家族一人ひとりの部屋や仕事部屋を確保しやすいためです。

それに比べてマンションの間取りは画一的であり、部屋数が多い物件は数が限られてきます。ただしマンションは専有面積こそ限られるもののワンフロアで生活できるため、家事の動線に優れています。広さや間取りをそれほど重要視しないなら、メリットのひとつになるともいえるでしょう。

それに比べてマンションの間取りは画一的であり、部屋数が多い物件は数が限られてきます。ただしマンションは専有面積こそ限られるもののワンフロアで生活できるため、家事の動線に優れています。広さや間取りをそれほど重要視しないなら、メリットのひとつになるともいえるでしょう。

快適な暮らしを実現するには、プライバシーの確保や近隣トラブルの起きにくさも大切です。この点は、戸建てのほうがやや有利かもしれません。

マンションはエレベーターやごみステーションなどでほかの住人と接する機会が多く、何となく視線や人の出入りが気になりやすいものです。また上下左右の住戸に対して、子どもの足音や生活音、ペットの鳴き声などの配慮も必要ですし、逆に隣接住戸の物音が気になってストレスを感じる可能性もあります。

戸建ては隣家との距離を取りやすく、外から室内の様子を察しにくくするために窓や塀の配置などを工夫できます。もちろんマンションと同様にペットの鳴き声やごみ出しのマナーなどには配慮が必要ですが、マンションほど気を遣わず生活できるといえるでしょう。

マンションはエレベーターやごみステーションなどでほかの住人と接する機会が多く、何となく視線や人の出入りが気になりやすいものです。また上下左右の住戸に対して、子どもの足音や生活音、ペットの鳴き声などの配慮も必要ですし、逆に隣接住戸の物音が気になってストレスを感じる可能性もあります。

戸建ては隣家との距離を取りやすく、外から室内の様子を察しにくくするために窓や塀の配置などを工夫できます。もちろんマンションと同様にペットの鳴き声やごみ出しのマナーなどには配慮が必要ですが、マンションほど気を遣わず生活できるといえるでしょう。

街の雰囲気についてはマンション・戸建てで単純に比較はできませんが、セキュリティ面はマンションが有利です。

マンションにはオートロック、防犯カメラ、管理人などの設備が整っている物件も多く、共働きで日中に家を空ける時間が長い世帯には安心材料になります。

戸建てでも防犯カメラやセンサーライト、窓の防犯対策などをおこなえますが、自分でお金を払って手配する必要があります。

また、マンションにしても戸建てにしても、物件の設備だけでなく周辺の治安や夜道の明るさ、通学路の安全性は確認しておきたいところです。昼間だけでなく夜間帯に、駅から物件までの道のりや通学路を実際に歩いて、明かりや人通りの多さを確かめましょう。

マンションにはオートロック、防犯カメラ、管理人などの設備が整っている物件も多く、共働きで日中に家を空ける時間が長い世帯には安心材料になります。

戸建てでも防犯カメラやセンサーライト、窓の防犯対策などをおこなえますが、自分でお金を払って手配する必要があります。

また、マンションにしても戸建てにしても、物件の設備だけでなく周辺の治安や夜道の明るさ、通学路の安全性は確認しておきたいところです。昼間だけでなく夜間帯に、駅から物件までの道のりや通学路を実際に歩いて、明かりや人通りの多さを確かめましょう。

マンションにも戸建てにもメリット・デメリットがあり、すべての希望を完璧に満たす物件にはそうそう出会えません。ですから、絶対に譲れないポイント・妥協できるポイントをご夫婦で話し合い、優先順位を整理しておきましょう。

これまでに比較してきたポイントを一覧にまとめましたので、参考にしてくださいね。

これまでに比較してきたポイントを一覧にまとめましたので、参考にしてくださいね。

| マンション | 戸建て | |

| 立地・利便性 | 比較的有利 | 駅近は難しい場合も |

| 広さ・間取りの自由度 | 制約がある | 比較的有利 |

| プライバシー・近隣トラブル | 接触が多く配慮が必要 | 工夫しやすい |

| セキュリティ | 整備された物件が増えている | 自分で対策 |

| 金銭面 | 住み替え・売却戦略も重要 | 一生住むなら有利 |

どの要素をどれくらい重視するのかは、家族構成や働き方などによって各家庭で異なります。夫婦間で優先順位がずれていると物件選びが迷走しやすいため、あらかじめ2人で話し合っておくことが大切です。

住宅購入では、マンションと戸建てのどちらが適しているか?といった物件に関する悩みのほか、住宅ローンも大きな悩みのひとつでしょう。ここでは、当所に多く寄せられる金銭面の質問を4つ紹介します。

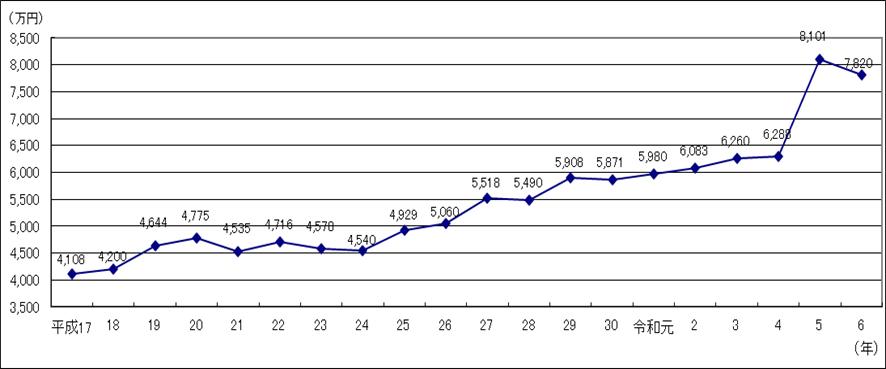

近年はマンション価格が高騰しており、物件購入にあたり住宅ローンを返していけるのか、大きな不安を抱える方が増えています。以下グラフは首都圏のマンションの価格推移を示すものです。この20年で倍近くに膨らんでいますから、不安になるのも無理はありません。

※出典:令和7年度 住宅経済関連データ <2>住宅建設の動向 3.マンションの推移 (8)首都圏マンション平均価格・販売初月契約率 - 国土交通省

まずは ライフプランシミュレーションを作成し、教育費、老後資金、退職後の収入まで含めて、長期的な返済に無理がないか確認する必要しましょう。問題なく完済できる計画を立てられれば購入に踏み切りやすくなります。

また、マンションなら将来の売却戦略まで考えておきたいところです。もし退職後に住宅ローン返済が厳しくなった場合、マンションを売却して住宅ローンを完済し、余った資金の範囲内で別の住まいを購入する方法があるためです。万が一のケースまで抜かりなく検討しておくと安心です。

まずは ライフプランシミュレーションを作成し、教育費、老後資金、退職後の収入まで含めて、長期的な返済に無理がないか確認する必要しましょう。問題なく完済できる計画を立てられれば購入に踏み切りやすくなります。

また、マンションなら将来の売却戦略まで考えておきたいところです。もし退職後に住宅ローン返済が厳しくなった場合、マンションを売却して住宅ローンを完済し、余った資金の範囲内で別の住まいを購入する方法があるためです。万が一のケースまで抜かりなく検討しておくと安心です。

完済予定が定年後でも問題ありません。できるだけ長い期間で住宅ローンを組みましょう。

ただし、ギリギリの返済計画はNGです。 毎月投資にまわせる余力を残しながら、65歳時点で住宅ローンを完済できるだけの資産を蓄えられるような計画を立ててください。(くわしい説明は ほかの記事に譲りますが、実際には65歳で繰り上げて完済する必要はありません。)

住宅ローン金利は上昇しているとはいえ、現状は投資によって住宅ローン金利を上回るリターンを目指せる可能性が高いといえます。低い金利でお金を借り、手元資金を運用してより高いリターンを得て、住宅ローンを返済しながら老後資金を貯めていくイメージです。

「リタイアまでに完済」はもはや過去の常識です。物件価格が高騰している今は、長期で住宅ローンを組んで月々の返済を抑え、着々と老後の準備を進めていきましょう。

【関連記事】

ただし、ギリギリの返済計画はNGです。 毎月投資にまわせる余力を残しながら、65歳時点で住宅ローンを完済できるだけの資産を蓄えられるような計画を立ててください。(くわしい説明は ほかの記事に譲りますが、実際には65歳で繰り上げて完済する必要はありません。)

住宅ローン金利は上昇しているとはいえ、現状は投資によって住宅ローン金利を上回るリターンを目指せる可能性が高いといえます。低い金利でお金を借り、手元資金を運用してより高いリターンを得て、住宅ローンを返済しながら老後資金を貯めていくイメージです。

「リタイアまでに完済」はもはや過去の常識です。物件価格が高騰している今は、長期で住宅ローンを組んで月々の返済を抑え、着々と老後の準備を進めていきましょう。

【関連記事】

できれば

頭金なしでフルローンを組み、自己資金での支払いは諸費用のみですむ形がおすすめです。理由は、手元資金を温存できるためです。頭金としてまとまったお金を支払ってしまうと、急な支出への備えや将来に向けた投資に回せるお金が少なくなります。

返済計画の考え方や、返済と並行して投資に取り組む重要性についてはQ2で述べたとおりです。

返済計画の考え方や、返済と並行して投資に取り組む重要性についてはQ2で述べたとおりです。

2026年5月時点の水準で考えるなら、変動型がベターでしょう。

固定型は完済まで金利が一定である点がメリットであり、以前は金利も低水準でした。このように条件がよければ、本当は固定型を選びたいところですが、昨今は変動型に比べて割高な状態になっています。その差は約2%あり、変動型の金利の変動幅や変動スパン、また変動型の金利水準に影響を与える政策金利の動向を踏まえると、2%の差はそう短期間では埋まらないでしょう。

ただし、これはあくまで2026年5月時点での状況にもとづく判断です。今後の金融政策や、固定型・変動型それぞれの金利水準によって、住宅ローンの適切な組み方が変わる可能性がある点はご留意ください。

固定型は完済まで金利が一定である点がメリットであり、以前は金利も低水準でした。このように条件がよければ、本当は固定型を選びたいところですが、昨今は変動型に比べて割高な状態になっています。その差は約2%あり、変動型の金利の変動幅や変動スパン、また変動型の金利水準に影響を与える政策金利の動向を踏まえると、2%の差はそう短期間では埋まらないでしょう。

ただし、これはあくまで2026年5月時点での状況にもとづく判断です。今後の金融政策や、固定型・変動型それぞれの金利水準によって、住宅ローンの適切な組み方が変わる可能性がある点はご留意ください。

マンションと戸建てのどちらがよいかは、家族が住まいに何を求めるかによって変わります。また、昨今は住宅価格が高騰しているため、環境面や住みやすさの希望が叶うかだけでなく、住宅ローンの組み方も重要性を増しています。

では、本記事の要点を簡単に振り返っておきましょう。

では、本記事の要点を簡単に振り返っておきましょう。

|

立地や間取り、金銭面などすべての条件が完璧に揃う物件に出会える確率は低いものです。だからこそ事前にご夫婦で話し合い、譲れないポイント・妥協できるポイントを整理しておくことが、スムーズな住宅購入の第一歩です。

また、住宅ローンは「今」返済できるかどうかで決めてはいけません。これから教育費のピークを迎えたり、退職して収入が減ったりしても返済を続けられるか、数字でシミュレーションしておきましょう。

そのためには、ライフプランシミュレーションの作成を強くおすすめします。作成によって現在から老後までの家計の状況が一覧になり、無茶な住宅購入を避けられるからです。

当所では、住宅購入に関して、住宅ローンやご予算だけでなく、家計の改善から保険、運用など、お金まわりを徹底的にサポートしています。

初回の面談は無料ですので、肩の力を抜いて、まずはお悩みを話しにいらしてください。プロ目線で解決策をご提案いたします。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

また、住宅ローンは「今」返済できるかどうかで決めてはいけません。これから教育費のピークを迎えたり、退職して収入が減ったりしても返済を続けられるか、数字でシミュレーションしておきましょう。

そのためには、ライフプランシミュレーションの作成を強くおすすめします。作成によって現在から老後までの家計の状況が一覧になり、無茶な住宅購入を避けられるからです。

当所では、住宅購入に関して、住宅ローンやご予算だけでなく、家計の改善から保険、運用など、お金まわりを徹底的にサポートしています。

初回の面談は無料ですので、肩の力を抜いて、まずはお悩みを話しにいらしてください。プロ目線で解決策をご提案いたします。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】