�y2026�N�ŐV�Łz�����㏸�ł��|���Ȃ��Z��[����I30��40�オ��ɔ�����ׂ�NG�s���Ƒ�3�I

2026�N4��1��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

�u��������Z��[���̕ԍϊz��1���~�����܂��v��������Ȓʒm���͂�����A���Ȃ��͂ǂ��Ή����܂����H2026�N�A�Z��[���̋����㏸�͂��łɌ����ƂȂ�A30��E40��̉ƌv�ɑ傫�ȉe����^���n�߂Ă��܂��B

�u�芷�������������̂��v�u�Œ�����ɂ���ׂ����v�u�J��グ�ԍς�D�悷�ׂ����v�ȂǁA�����̐l�����f�ɖ����Ă���̂ł͂Ȃ��ł��傤���B���������́A�����㏸�ǖʂł͂���Ă͂����Ȃ�NG�s�������݂��A�Ԉ�����I���������̎��Y�ɑ傫�ȍ��ނ��Ƃ�����܂��B

�{�L���ł́A�Z��[���̋����㏸���ɐ�ɔ�����ׂ�NG�s���ƁA30��E40�オ�ƌv�����Ȃ��琶���c�邽�߂�3�̓S���i��̓I�ȑ�j���킩��₷��������܂��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

�u�芷�������������̂��v�u�Œ�����ɂ���ׂ����v�u�J��グ�ԍς�D�悷�ׂ����v�ȂǁA�����̐l�����f�ɖ����Ă���̂ł͂Ȃ��ł��傤���B���������́A�����㏸�ǖʂł͂���Ă͂����Ȃ�NG�s�������݂��A�Ԉ�����I���������̎��Y�ɑ傫�ȍ��ނ��Ƃ�����܂��B

�{�L���ł́A�Z��[���̋����㏸���ɐ�ɔ�����ׂ�NG�s���ƁA30��E40�オ�ƌv�����Ȃ��琶���c�邽�߂�3�̓S���i��̓I�ȑ�j���킩��₷��������܂��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

- �����㏸�Ƃ́H�Z��[���ɗ^����e��

- �Z��[���́u5�N���[���E125�����[���v�̎d�g�݂ƉB�ꂽ���X�N

- �����㏸�ǖʂŏZ��[�����p�҂���ɔ�����ׂ�NG�s��

- NG�s��1�F���|�ō������̌Œ�����ֈ��Ղɐ�ւ��郊�X�N

- NG�s��2�F�����ȌJ��グ�ԍςɂ��L���b�V���s���Ɖƌv����

- �����㏸����́u�Z��[����3�I�v

- ��@�F�J��グ�ԍς��u�VNISA�v��D�悹��

- ��A�F�Z��[���ƒc�M�i�c�̐M�p�����ی��j�̊��p�@

- ��B�F�C���t������ɋ������Y�i�����Ǝ������Y�̍l�����j

- �Z��[�������㏸�ł��ł�Ȃ����߂̃|�C���g

30��40��́A���������A�����̔����Ȃǎx�o���d�Ȃ鎞���ł��B���̒��ŏZ��[��������Ă���A�u����ȏ�Œ���������ǂ����悤�v�Ɗ�����̂͂������R�Ȋ���ł��B

�ł́A�Z��[���ɂ���������㏸�́A���ۂɂǂ̂悤�ȉe����^����̂ł��傤���B

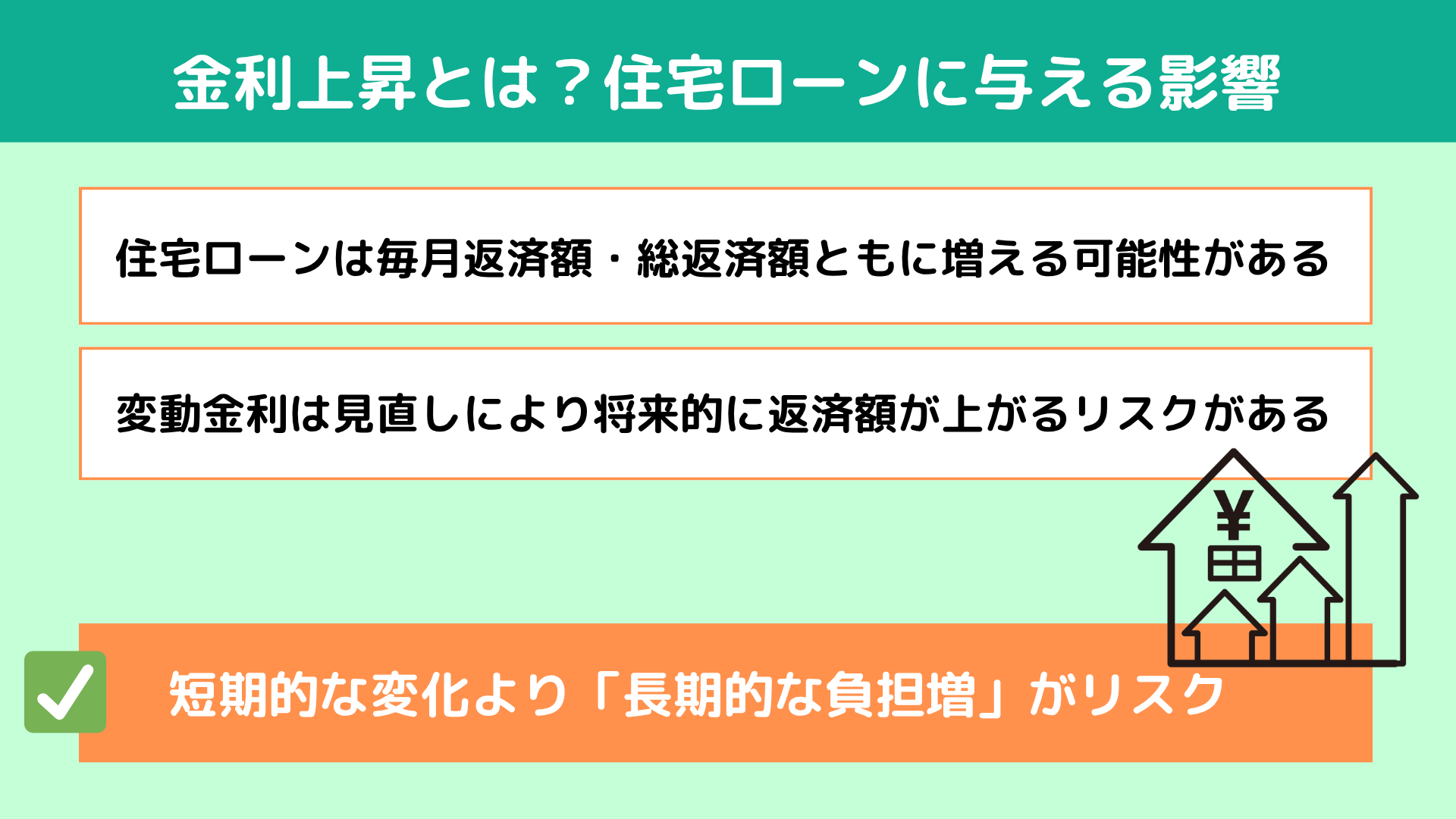

���_���猾���ƁA�������オ��Ɨ����̕��S�������A�����̕ԍϊz��ԍϊz�����������\��������܂��B�����ϓ������Ŏ�Ă���ꍇ�́A�����Ԃ��Ƃɋ�������������邽�߁A�����I�ɕԍϊz���オ�郊�X�N������܂��B

���ӂ������̂́A�����㏸�����킶��ƒ����I�ɉe�����Ă���_�ł��B�Ⴆ�A�킸��0.5���̋������ł����Ă��A�ԍϊ��ԑS�̂Ō���Ɛ��\���~����ꍇ�ɂ���Ă͐��S���~�̍��������邱�Ƃ�����܂��B�܂�A �Z���I�ȕω������u�����I�ȕ��S���v���Z��[���̖{���I�ȃ��X�N�ƌ����܂��B

2026�N���_�ł́A�Z��[�������͊ɂ₩�ɏ㏸�X���ɂ���܂����A�}���ɒ��ˏオ���Ă���ł͂���܂���B�ϓ������E�Œ�����Ƃ��ɑI�����͎c����Ă���A�܂���Âɔ��f�ł���t�F�[�Y�ł��B

��Ȃ̂́A�����㏸���̂��̂��ߓx�ɋ����̂ł͂Ȃ��A�u�����̏Z��[�����ǂ̂悤�ȉe������̂��v�𐳂����������邱�Ƃł��B�d�g�݂ƃ��X�N��c���ł���A�s���͋�̓I�ȑ�ւƕς��܂��B

�ł́A�Z��[���ɂ���������㏸�́A���ۂɂǂ̂悤�ȉe����^����̂ł��傤���B

���_���猾���ƁA�������オ��Ɨ����̕��S�������A�����̕ԍϊz��ԍϊz�����������\��������܂��B�����ϓ������Ŏ�Ă���ꍇ�́A�����Ԃ��Ƃɋ�������������邽�߁A�����I�ɕԍϊz���オ�郊�X�N������܂��B

���ӂ������̂́A�����㏸�����킶��ƒ����I�ɉe�����Ă���_�ł��B�Ⴆ�A�킸��0.5���̋������ł����Ă��A�ԍϊ��ԑS�̂Ō���Ɛ��\���~����ꍇ�ɂ���Ă͐��S���~�̍��������邱�Ƃ�����܂��B�܂�A �Z���I�ȕω������u�����I�ȕ��S���v���Z��[���̖{���I�ȃ��X�N�ƌ����܂��B

2026�N���_�ł́A�Z��[�������͊ɂ₩�ɏ㏸�X���ɂ���܂����A�}���ɒ��ˏオ���Ă���ł͂���܂���B�ϓ������E�Œ�����Ƃ��ɑI�����͎c����Ă���A�܂���Âɔ��f�ł���t�F�[�Y�ł��B

��Ȃ̂́A�����㏸���̂��̂��ߓx�ɋ����̂ł͂Ȃ��A�u�����̏Z��[�����ǂ̂悤�ȉe������̂��v�𐳂����������邱�Ƃł��B�d�g�݂ƃ��X�N��c���ł���A�s���͋�̓I�ȑ�ւƕς��܂��B

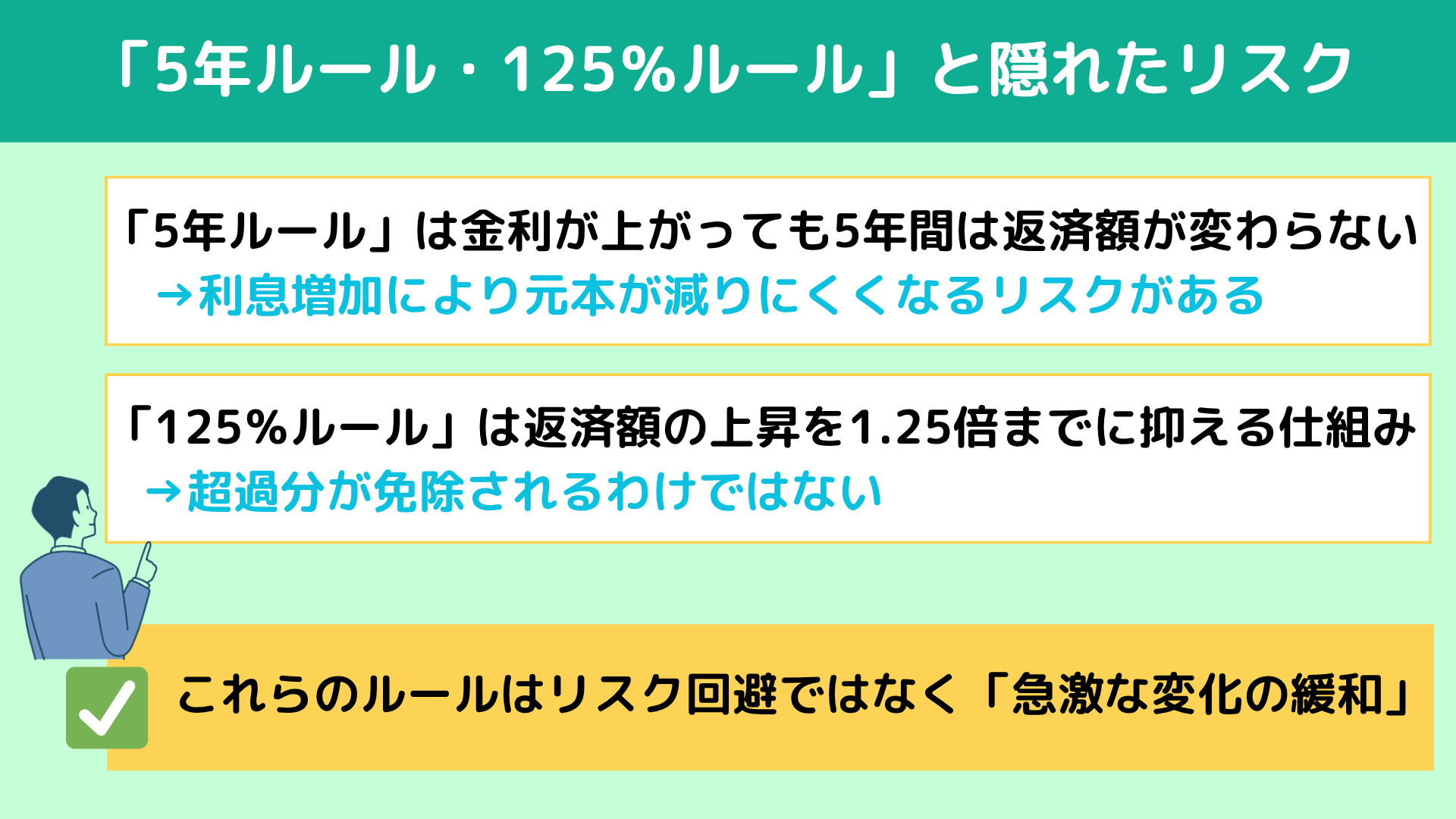

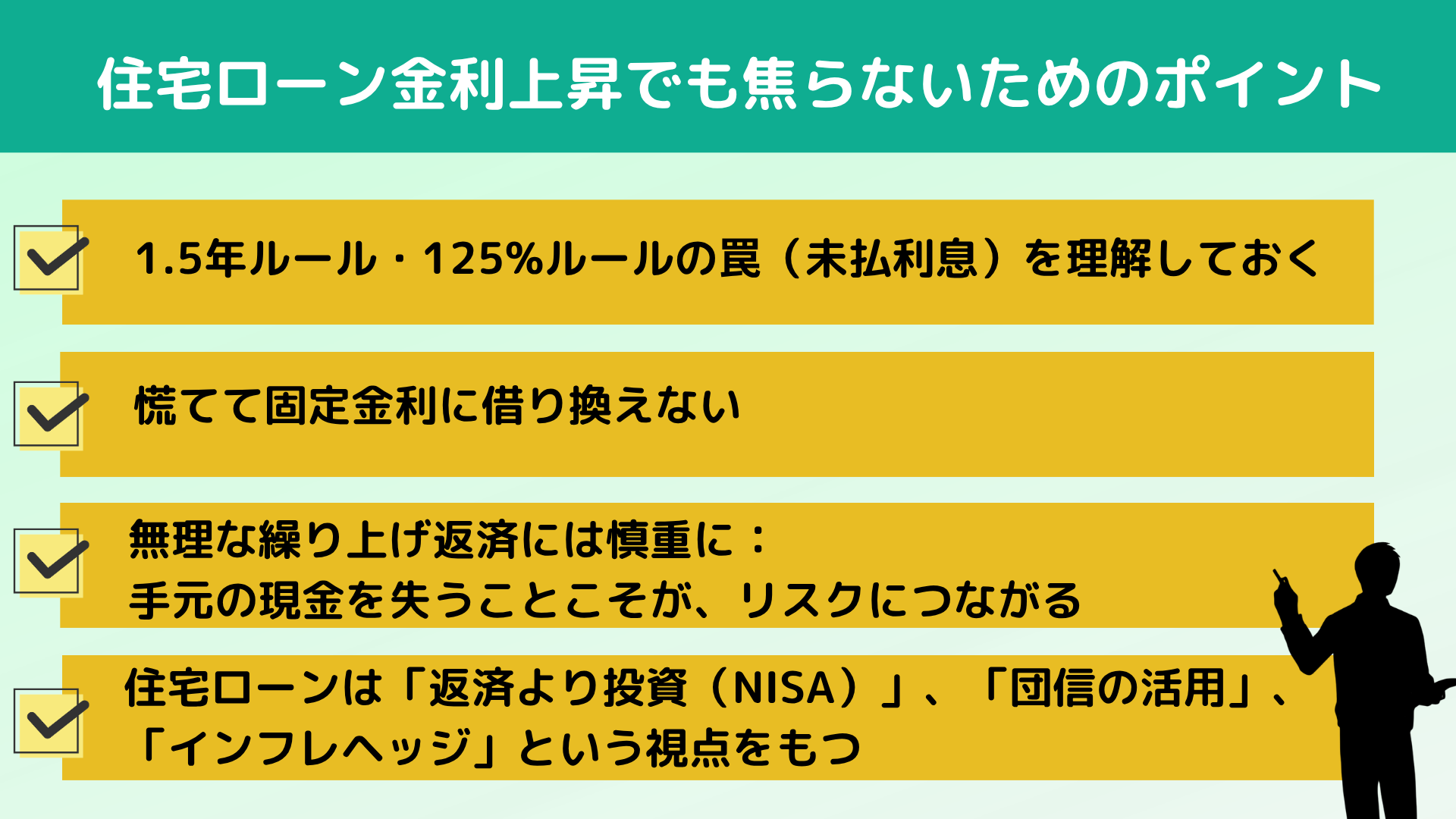

�ϓ������̏Z��[���ɂ́A�����㏸�ɂ��}���ȕԍϊz�̑�����}���邽�߂̎d�g�݂Ƃ��āA�u5�N���[���v�Ɓu125�����[���v������܂��B�Z��[���̋����㏸����l���邤���ŁA�����̐l�����S�ޗ��Ƃ��Ď��ɂ���|�C���g�ł��B

�܂� �u5�N���[���v�Ƃ́A�������ϓ����Ă�5�N�Ԃ͖����̕ԍϊz�������u�����d�g���ł��B���Ƃ��Ζ���10���~�ԍς��Ă���ꍇ�A���̋��z���̂͂����ɂ͕ς��܂���B

���������ӂ������̂́A�ԍϊz���ς��Ȃ������ŁA���̒��g���ς���Ƃ����_�ł��B�������㏸����Ɨ����̊����������A���{�̕ԍς�����\��������܂��B���ʂƂ��āA�u�x�����Ă���̂Ɍ��{���v���悤�Ɍ���Ȃ��v�Ƃ�����Ԃ��N���蓾�܂��B

�����u125�����[���v�́A5�N���Ƃ̌��������ɕԍϊz���O���1.25�{�܂ł����オ��Ȃ��Ƃ��������ł��B������ꌩ����ƈ��S�ޗ��Ɍ����܂����A����������̎x�������Ə������킯�ł͂���܂����B�x��������Ȃ����������́u���������v�Ƃ��Ďc��\��������܂��B

�����������傫���㏸���A�{���x�����ׂ��������ԍϊz������ƁA���̍��z�͖����ςݏオ���Ă����܂��B�\�ʏ�͕ԍςł��Ă���悤�Ɍ����Ă��A�����Ŏؓ��c���Ƃ͕ʂɕ��S�������Ă�������ł��B���ꂪ�A�ϓ������ɂ����錩���Ƃ��ꂪ���ȃ��X�N�ł��B

�d�v�Ȃ̂́A�����̃��[�����u���X�N���Ȃ������́v�ł͂Ȃ��A�u�}���ȕω����ɘa����d�g�݁v�ł���Ƃ����_�ł��B�Z��[���͒����̌_���炱���A���������d�g�݂𐳂����������Ȃ��܂܈��S����̂ł͂Ȃ��A�����㏸���������ꍇ�ɂǂ��e������̂����Âɔc�����Ă������Ƃ��A�Z��[����Ƃ��Č������܂���B

�܂� �u5�N���[���v�Ƃ́A�������ϓ����Ă�5�N�Ԃ͖����̕ԍϊz�������u�����d�g���ł��B���Ƃ��Ζ���10���~�ԍς��Ă���ꍇ�A���̋��z���̂͂����ɂ͕ς��܂���B

���������ӂ������̂́A�ԍϊz���ς��Ȃ������ŁA���̒��g���ς���Ƃ����_�ł��B�������㏸����Ɨ����̊����������A���{�̕ԍς�����\��������܂��B���ʂƂ��āA�u�x�����Ă���̂Ɍ��{���v���悤�Ɍ���Ȃ��v�Ƃ�����Ԃ��N���蓾�܂��B

�����u125�����[���v�́A5�N���Ƃ̌��������ɕԍϊz���O���1.25�{�܂ł����オ��Ȃ��Ƃ��������ł��B������ꌩ����ƈ��S�ޗ��Ɍ����܂����A����������̎x�������Ə������킯�ł͂���܂����B�x��������Ȃ����������́u���������v�Ƃ��Ďc��\��������܂��B

�����������傫���㏸���A�{���x�����ׂ��������ԍϊz������ƁA���̍��z�͖����ςݏオ���Ă����܂��B�\�ʏ�͕ԍςł��Ă���悤�Ɍ����Ă��A�����Ŏؓ��c���Ƃ͕ʂɕ��S�������Ă�������ł��B���ꂪ�A�ϓ������ɂ����錩���Ƃ��ꂪ���ȃ��X�N�ł��B

�d�v�Ȃ̂́A�����̃��[�����u���X�N���Ȃ������́v�ł͂Ȃ��A�u�}���ȕω����ɘa����d�g�݁v�ł���Ƃ����_�ł��B�Z��[���͒����̌_���炱���A���������d�g�݂𐳂����������Ȃ��܂܈��S����̂ł͂Ȃ��A�����㏸���������ꍇ�ɂǂ��e������̂����Âɔc�����Ă������Ƃ��A�Z��[����Ƃ��Č������܂���B

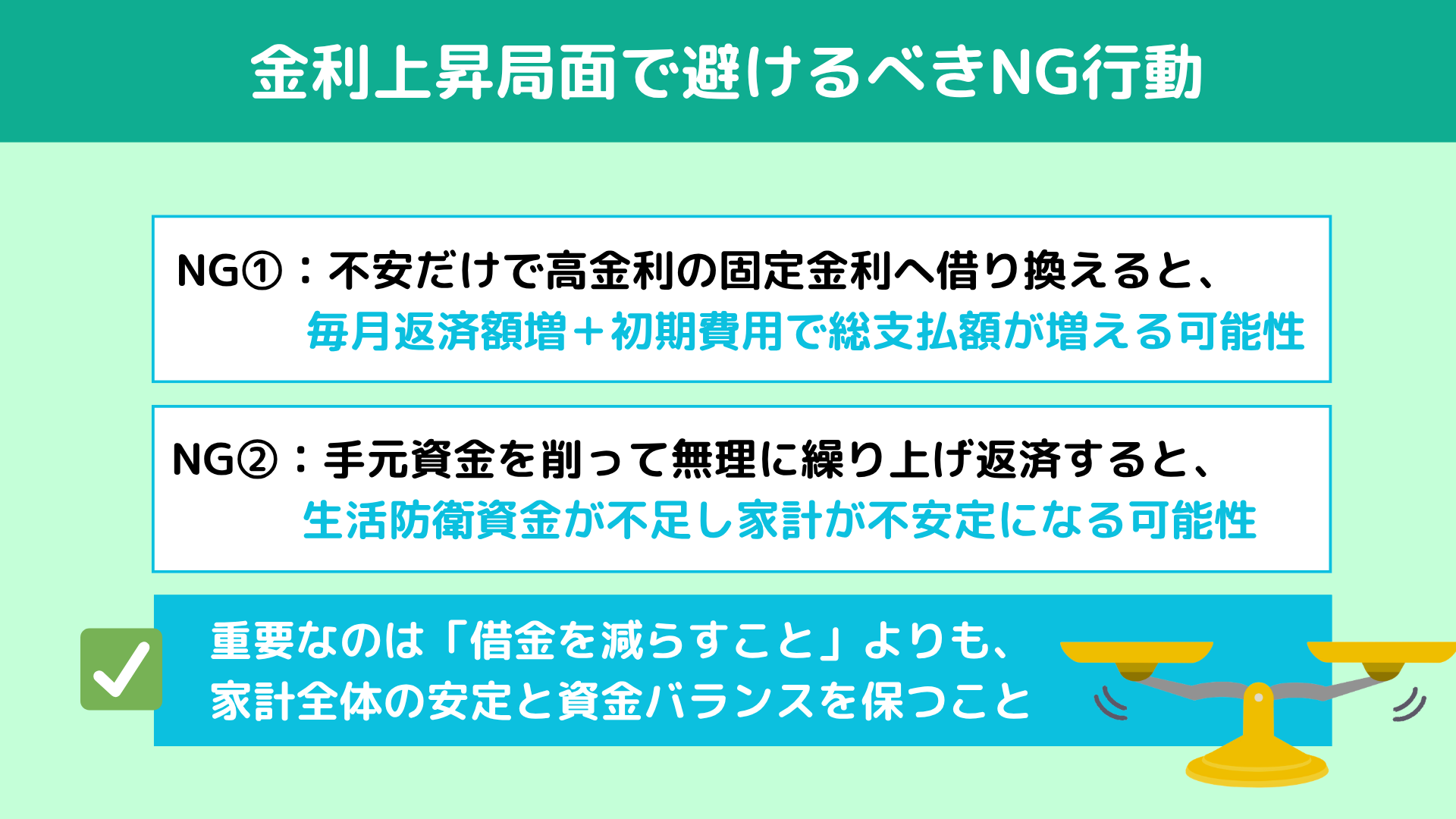

�Z��[�� �����㏸ ����l���邤���ŏd�v�Ȃ̂́A�u�s���ɔC���ē����Ȃ����Ɓv�ł��B����30��40��́A�ƌv�⏫������낤�Ƃ���ӎ����������A���f���}�������Ă��܂��P�[�X������܂��B

�܂����������̂��A�����㏸�ւ̕s������Œ�����ֈ��ՂɎ芷���Ă��܂����Ƃł��B�u����ȏ�������オ��͕̂|������A���̂����ɌŒ�ɂ��Ă������v�ƍl����͎̂��R�ȐS���ł����A�K�����������I�Ƃ͌���܂���B

�Ⴆ�A�ؓ��c��5,000���~�E�c�����30�N�E���݂̋�������1���O��̃P�[�X���l���Ă݂܂��傤�B���̏�Ԃ���S���ԌŒ����2.0���֎芷����ƁA�����̕ԍϊz�͐����~�P�ʂő�����\��������܂��B����ɁA�芷���ɂ͓o�L��p��萔���Ȃǂ�100���~�O��̏����R�X�g�������邱�Ƃ�����܂��B

�܂��A�u���S�����߁v�ɁA�����̕��S���{������p�Ƃ����R�X�g���x�������f�ɂȂ�킯�ł��B���̌��ʁA�N�ԂŐ��\���~�K�͂̎x�o���ɂȂ�P�[�X������������܂���B

�������A�����I�ɑ啝�ȋ����㏸���N����\�����l����A�Œ�������L���ȑI�����ɂȂ��ʂ�����܂��B�������A�����_�ł̋��������⍡��̕s�m�����܂���ƁA����I�ɐ�ւ���̂ł͂Ȃ��A�V�~�����[�V�����Ɋ�Â��Ĕ��f���邱�Ƃ��d�v�ł��B

�{���A�Z��[���͒�����ł��B�Z���I�ȕs�������Ő헪��ς��Ă��܂��ƁA�������ăg�[�^���̎x������������\��������܂��B�Z��[����Ƃ��ẮA�u�������オ��������ς���v�̂ł͂Ȃ��A�u�����̕ԍόv��ɂƂ��č����I���v�Ŕ��f���鎋�_���������܂���B

�Ⴆ�A�ؓ��c��5,000���~�E�c�����30�N�E���݂̋�������1���O��̃P�[�X���l���Ă݂܂��傤�B���̏�Ԃ���S���ԌŒ����2.0���֎芷����ƁA�����̕ԍϊz�͐����~�P�ʂő�����\��������܂��B����ɁA�芷���ɂ͓o�L��p��萔���Ȃǂ�100���~�O��̏����R�X�g�������邱�Ƃ�����܂��B

�܂��A�u���S�����߁v�ɁA�����̕��S���{������p�Ƃ����R�X�g���x�������f�ɂȂ�킯�ł��B���̌��ʁA�N�ԂŐ��\���~�K�͂̎x�o���ɂȂ�P�[�X������������܂���B

�������A�����I�ɑ啝�ȋ����㏸���N����\�����l����A�Œ�������L���ȑI�����ɂȂ��ʂ�����܂��B�������A�����_�ł̋��������⍡��̕s�m�����܂���ƁA����I�ɐ�ւ���̂ł͂Ȃ��A�V�~�����[�V�����Ɋ�Â��Ĕ��f���邱�Ƃ��d�v�ł��B

�{���A�Z��[���͒�����ł��B�Z���I�ȕs�������Ő헪��ς��Ă��܂��ƁA�������ăg�[�^���̎x������������\��������܂��B�Z��[����Ƃ��ẮA�u�������オ��������ς���v�̂ł͂Ȃ��A�u�����̕ԍόv��ɂƂ��č����I���v�Ŕ��f���鎋�_���������܂���B

���ɒ��ӂ������̂��A�茳�̌�����傫�����炵�Ă܂ŌJ��グ�ԍς��s���Ă��܂����Ƃł��B�Z��[�������㏸��Ƃ��āu�������{�����炵���������S�v�ƍl����͎̂��R�ł����A�����Ǘ������Ƌt�ɉƌv��s����ɂ��Ă��܂��\��������܂��B

���ɐ^�ʖڂŐӔC���̋����l�قǁA�u�؋������炵�����v�u�����������ł����炵�����v�Ƃ����v������A�茳������D��I�ɏZ��[���ԍς։����ł��B�������A�����ŏd�v�Ȃ̂́u�����̗]�́v�Ɓu�ؓ��̃o�����X�v�ł��B

���~�̑啔�����g���ČJ��グ�ԍς��s�����ꍇ�A�m���ɏZ��[���c���͌���A���_�I�Ȉ��S���͓����܂��B���������̈���ŁA�}�Ȏx�o��������ɑΉ��ł���]�͂������ƌv���s����ɂȂ��Ă��܂��\��������܂��B

�Z��[���́A��r�I������Œ����Ԏ����A����u�_��̍����ؓ��v�ł��B���̂��߁A�J��グ�ԍς��s���O�ɂ́A�����h�q�����Ƃ��Đ�����̔��N〜1�N���A����ɋ�����߂������̎x�o���m�ۂł��Ă��邩���m�F���邱�Ƃ��d�v�ł��B

�����㏸����ɂ����Ė{���ɑ�Ȃ̂́A�؋����[���ɋ߂Â��邱�Ƃł͂Ȃ��A�ƌv�S�̂̈��萫��ۂ��Ƃł��B�����̗]�͂������Ȃ���A�����̂Ȃ��͈͂ŏZ��[���ƌ����������Ƃ��A�����I�Ɍ��čł������I�ȏZ��[����ɂȂ�܂��B

���ɐ^�ʖڂŐӔC���̋����l�قǁA�u�؋������炵�����v�u�����������ł����炵�����v�Ƃ����v������A�茳������D��I�ɏZ��[���ԍς։����ł��B�������A�����ŏd�v�Ȃ̂́u�����̗]�́v�Ɓu�ؓ��̃o�����X�v�ł��B

���~�̑啔�����g���ČJ��グ�ԍς��s�����ꍇ�A�m���ɏZ��[���c���͌���A���_�I�Ȉ��S���͓����܂��B���������̈���ŁA�}�Ȏx�o��������ɑΉ��ł���]�͂������ƌv���s����ɂȂ��Ă��܂��\��������܂��B

�Z��[���́A��r�I������Œ����Ԏ����A����u�_��̍����ؓ��v�ł��B���̂��߁A�J��グ�ԍς��s���O�ɂ́A�����h�q�����Ƃ��Đ�����̔��N〜1�N���A����ɋ�����߂������̎x�o���m�ۂł��Ă��邩���m�F���邱�Ƃ��d�v�ł��B

�����㏸����ɂ����Ė{���ɑ�Ȃ̂́A�؋����[���ɋ߂Â��邱�Ƃł͂Ȃ��A�ƌv�S�̂̈��萫��ۂ��Ƃł��B�����̗]�͂������Ȃ���A�����̂Ȃ��͈͂ŏZ��[���ƌ����������Ƃ��A�����I�Ɍ��čł������I�ȏZ��[����ɂȂ�܂��B

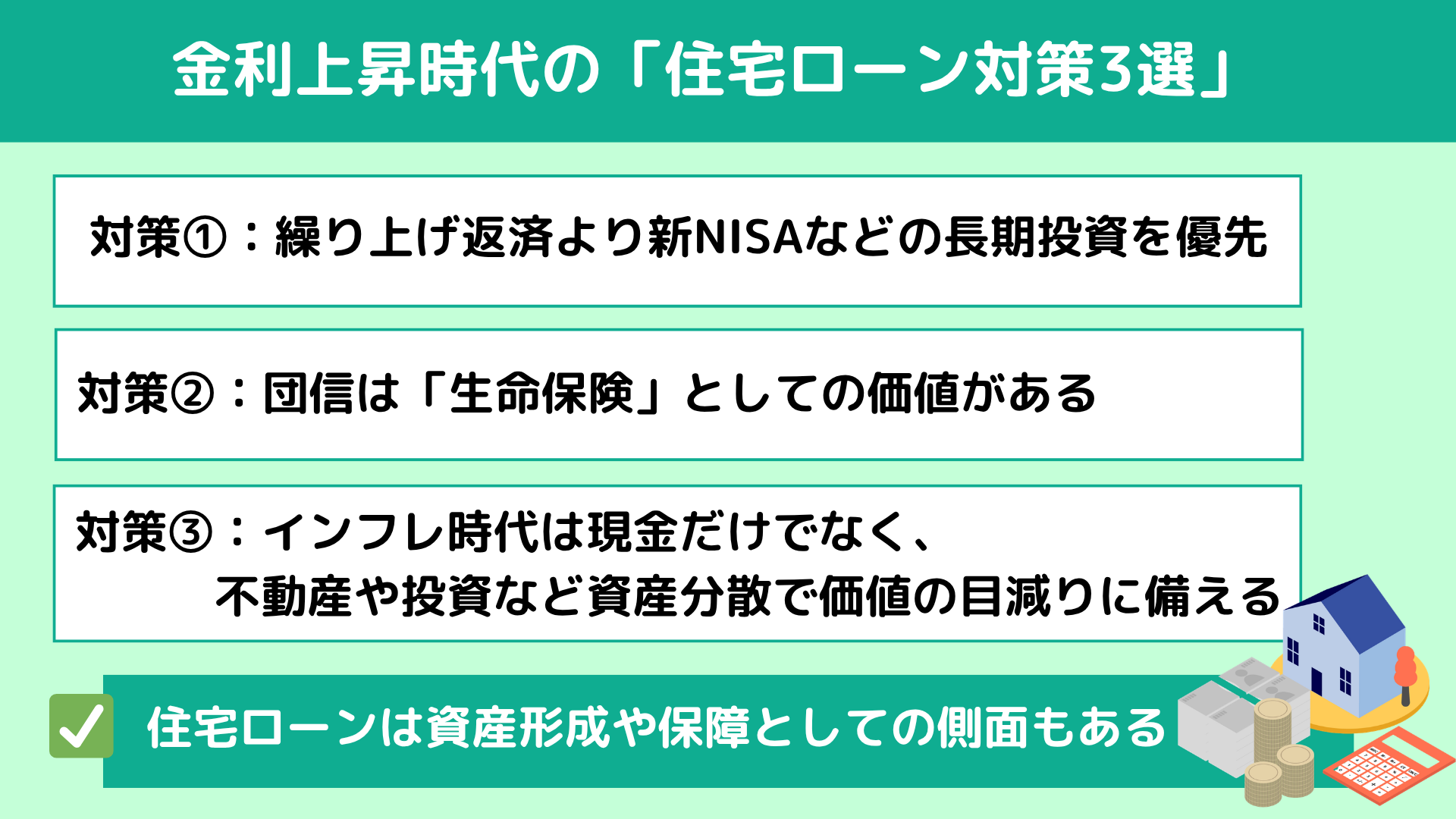

�����܂ł�NG�s�������Ă��܂������A�ł͎��ۂɏZ��[���̋����㏸��Ƃ��ĉ�������悢�̂ł��傤���B��������́A30��40�オ���H���₷���u3�̊�{�헪�v�����`�����܂��B

�܂�1�ڂ́A�u�J��グ�ԍς�蓊����D�悷��v�Ƃ����l�����ł��B�ꌩ����Ǝ؋������炷�������S�Ɏv���܂����A�Z��[���̋����Ɠ����̊��҃��^�[�����r����ƁA���f��������Ă��܂��B

�Ⴆ�A�Z��[��������2�����x�Ő��ڂ��Ă������ŁA�S���E������S&P500�Ȃǂ̃C���f�b�N�X�����́A�����I�ɔN����4〜6�����x�̃��^�[�������҂�����Ƃ���Ă��܂��B���̍����u�C�[���h�M���b�v�v�ƌĂт܂��B

����100���~���g���ꍇ�A�J��グ�ԍςɉΗ����y�����ʂ͌���I�ł����A�VNISA�Œ����^�p����Ε����ɂ���Ď��Y�͐������Ă����܂��B�P���ȃV�~�����[�V�����ł��A�N5���ʼn^�p�����ꍇ�A35�N��ɂ͌��{100���~�����S���~�K�͂ɑ�����\��������܂��B

��������ɂ͉��i�ϓ����X�N������܂����A�Z��[�����܂������̌_��ł��B�����炱���A�Z���I�Ȓl�����ł͂Ȃ��A���Ԃ𖡕��ɂ��������^�p�Ƒg�ݍ��킹�邱�ƂŃ��X�N�U�ł��܂��B

�Z��[���́u������Œ����Ԏ���鎑���v�ł��B������ɑ����Ԃ��̂ł͂Ȃ��A�]�莑����VNISA�Ȃǂʼn^�p�����Ƃ����I�������A�Z��[����Ƃ��ėL���ȍl�����̈�ł��B

�Ⴆ�A�Z��[��������2�����x�Ő��ڂ��Ă������ŁA�S���E������S&P500�Ȃǂ̃C���f�b�N�X�����́A�����I�ɔN����4〜6�����x�̃��^�[�������҂�����Ƃ���Ă��܂��B���̍����u�C�[���h�M���b�v�v�ƌĂт܂��B

����100���~���g���ꍇ�A�J��グ�ԍςɉΗ����y�����ʂ͌���I�ł����A�VNISA�Œ����^�p����Ε����ɂ���Ď��Y�͐������Ă����܂��B�P���ȃV�~�����[�V�����ł��A�N5���ʼn^�p�����ꍇ�A35�N��ɂ͌��{100���~�����S���~�K�͂ɑ�����\��������܂��B

��������ɂ͉��i�ϓ����X�N������܂����A�Z��[�����܂������̌_��ł��B�����炱���A�Z���I�Ȓl�����ł͂Ȃ��A���Ԃ𖡕��ɂ��������^�p�Ƒg�ݍ��킹�邱�ƂŃ��X�N�U�ł��܂��B

�Z��[���́u������Œ����Ԏ���鎑���v�ł��B������ɑ����Ԃ��̂ł͂Ȃ��A�]�莑����VNISA�Ȃǂʼn^�p�����Ƃ����I�������A�Z��[����Ƃ��ėL���ȍl�����̈�ł��B

2�ڂ̏Z��[���̋����㏸��́A�c�̐M�p�����ی��i�c�M�j�̉��l�𐳂����������A���p���邱�Ƃł��B����30��㔼〜40��̕��ɂƂ��āA���̎��_�͉ƌv�h�q�̑傫�ȃ|�C���g�ɂȂ�܂��B

�Z��[������Ă����Ԃ́A���́u�傫�Ȑ����ی��ɉ������Ă����ԁv�Ƃ������܂��B�c�M�́A�_��҂����S�܂��͍��x��Q�ɂȂ����ꍇ�ɁA�Z��[���c�����[���ɂȂ�d�g�݂ł��B���Ƃ���4,000���~�̃��[�����c���Ă���A���̎��_��4,000���~���̕ۏ���Ă���̂Ɠ����Ӗ��������܂��B

����ɒ��ڂ��ׂ��_�́A���̕ۏႪ�lj��̕ی����Ȃ��A�������͋����Ɋ܂܂ꂽ�`�Œ���Ă��邱�Ƃł��B�N��オ���Ă��ی������傫���ς��Ȃ��P�[�X�������A���Ԃ̐����ی��Ɣ�r����ƃR�X�g�p�t�H�[�}���X�������Ƃ����܂��B

����40���3,000���~�K�͂̎��S�ۏ�ԕی��ŏ������悤�Ƃ���ƁA���N��Ԃ�i�����ɂ���Ă͌��z�̕ی��������z�ɂȂ邱�Ƃ�����܂��B�ꍇ�ɂ���Ă͉����������������Ȃ�\��������܂��B����ŏZ��[���ɕt�т���c�M�́A�_�̏����Œ����ԃJ�o�[�����̂������ł��B

���̎��_�Ō���ƁA �J��グ�ԍςɂ���ă��[���c���𑁂����炷���Ƃ́A�����ɒc�M�Ƃ����ۏ���k�����邱�Ƃɂ��Ȃ���܂��B�܂�A�u�؋������炷�v�s�����A���ʓI�Ɂu�ۏ�����炷�v�I���ɂȂ�\��������Ƃ������Ƃł��B

���ɂ���c�M��3�厾�a�c�M�ɉ������Ă���ꍇ�A�a�C�ɂ�郊�X�N�ɂ��������邽�߁A�ۏ�Ƃ��Ẳ��l�͂���ɍ��܂�܂��B�Z��[���͒P�Ȃ镉�ł͂Ȃ��A�Ƒ�����邽�߂̃��X�N�w�b�W�Ƃ��ċ@�\���Ă��鑤�ʂ�����܂��B

�Z��[������l����ۂ́A�u�����Ԃ����ǂ����v�����Ŕ��f����̂ł͂Ȃ��A�c�M�Ƃ����ۏ���܂߂ăg�[�^���ŕ]�����邱�Ƃ��d�v�ł��B�؋��Ƃ����C���[�W�����łȂ��A�ۏ�Ƃ��Ă̖����ɂ��ڂ������邱�ƂŁA���o�����X�̎�ꂽ���f���ł���悤�ɂȂ�܂��B

�Z��[������Ă����Ԃ́A���́u�傫�Ȑ����ی��ɉ������Ă����ԁv�Ƃ������܂��B�c�M�́A�_��҂����S�܂��͍��x��Q�ɂȂ����ꍇ�ɁA�Z��[���c�����[���ɂȂ�d�g�݂ł��B���Ƃ���4,000���~�̃��[�����c���Ă���A���̎��_��4,000���~���̕ۏ���Ă���̂Ɠ����Ӗ��������܂��B

����ɒ��ڂ��ׂ��_�́A���̕ۏႪ�lj��̕ی����Ȃ��A�������͋����Ɋ܂܂ꂽ�`�Œ���Ă��邱�Ƃł��B�N��オ���Ă��ی������傫���ς��Ȃ��P�[�X�������A���Ԃ̐����ی��Ɣ�r����ƃR�X�g�p�t�H�[�}���X�������Ƃ����܂��B

����40���3,000���~�K�͂̎��S�ۏ�ԕی��ŏ������悤�Ƃ���ƁA���N��Ԃ�i�����ɂ���Ă͌��z�̕ی��������z�ɂȂ邱�Ƃ�����܂��B�ꍇ�ɂ���Ă͉����������������Ȃ�\��������܂��B����ŏZ��[���ɕt�т���c�M�́A�_�̏����Œ����ԃJ�o�[�����̂������ł��B

���̎��_�Ō���ƁA �J��グ�ԍςɂ���ă��[���c���𑁂����炷���Ƃ́A�����ɒc�M�Ƃ����ۏ���k�����邱�Ƃɂ��Ȃ���܂��B�܂�A�u�؋������炷�v�s�����A���ʓI�Ɂu�ۏ�����炷�v�I���ɂȂ�\��������Ƃ������Ƃł��B

���ɂ���c�M��3�厾�a�c�M�ɉ������Ă���ꍇ�A�a�C�ɂ�郊�X�N�ɂ��������邽�߁A�ۏ�Ƃ��Ẳ��l�͂���ɍ��܂�܂��B�Z��[���͒P�Ȃ镉�ł͂Ȃ��A�Ƒ�����邽�߂̃��X�N�w�b�W�Ƃ��ċ@�\���Ă��鑤�ʂ�����܂��B

�Z��[������l����ۂ́A�u�����Ԃ����ǂ����v�����Ŕ��f����̂ł͂Ȃ��A�c�M�Ƃ����ۏ���܂߂ăg�[�^���ŕ]�����邱�Ƃ��d�v�ł��B�؋��Ƃ����C���[�W�����łȂ��A�ۏ�Ƃ��Ă̖����ɂ��ڂ������邱�ƂŁA���o�����X�̎�ꂽ���f���ł���悤�ɂȂ�܂��B

3�ڂ̏Z��[���̋����㏸��́A���Y�̎������ɑ���l���������������Ƃł��B���ɃC���t�����i�ފ��ł́A�u�������ǂ������v�u���ɕς��邩�v�Ƃ������_���d�v�ɂȂ�܂��B

���{�ł͒����ԃf�t���������A�u�����߂邱�Ɓ����S�v�Ƃ������l�ς���ʓI�ł����B���������݂̓C���t���A�܂蕨�����㏸���鎞��ɓ����Ă��܂��B�C���t���Ƃ͕��̒l�i���オ�����ŁA�����̉��l�����ΓI�ɉ����������Ӗ����܂��B

�Ⴆ�A����100���~�ł��A20�N�O�ƌ��݂ł͍w���ł�����̗̂ʂ͕ς���Ă��܂��B�H�i����p�i�A�T�[�r�X���i�̏㏸���������Ă�����������͂��ł��B����́A�����̍w���͂��������ڌ��肵�Ă��邱�Ƃ������Ă��܂��B

���̂悤�Ȋ��ł́A����������ۗL������������A���l���ێ��E�㏸���₷�����Y�A������������Y�������Ƃ���̑I�����ɂȂ�܂��B�s���Y�͂��̑�\��ł���A�Z��[�������p���ă}�C�z�[�����擾���邱�Ƃ��A�������Y��ۗL����s���̈���Ƃ����܂��B

�܂��A�Z��[���Ƃ����d�g�ݎ��̂ɂ��C���t���Ƃ̑���������܂��B���[���̌��{�͌_�_�ŌŒ肳��Ă��邽�߁A�C���t���ɂ���Ď����╨�����㏸���Ă��A�ؓ��z���̂��͕̂ς��܂����B���Ԃ��o�ɂ�āA�����I�ȕԍϕ��S�͑��ΓI�Ɍy���Ȃ�\��������܂��B

���̂��߁A�u�������オ�邩�甃��Ȃ��v�Ƃ������f�����ł͂Ȃ��A�u�C���t�����̒��Ŏ��Y���ǂ���邩�v�Ƃ������_�������Ƃ��d�v�ł��B�Z��[���͒P�Ȃ镉�ł͂Ȃ��A�������Y����ɓ���邽�߂̃��o���b�W��i�Ƃ��Ċ��p�ł��鑤�ʂ�����܂��B

��Ȃ̂́A�����E�����E�s���Y�Ƃ��������Y�̃o�����X���ӎ����邱���ł��B�C���t������ɂ����ẮA���Y�̕��U�Ǝ��Ԃ̊��p���A�Z��[����Ƃ��Ă��L���ȍl�����ɂȂ�܂��B

���{�ł͒����ԃf�t���������A�u�����߂邱�Ɓ����S�v�Ƃ������l�ς���ʓI�ł����B���������݂̓C���t���A�܂蕨�����㏸���鎞��ɓ����Ă��܂��B�C���t���Ƃ͕��̒l�i���オ�����ŁA�����̉��l�����ΓI�ɉ����������Ӗ����܂��B

�Ⴆ�A����100���~�ł��A20�N�O�ƌ��݂ł͍w���ł�����̗̂ʂ͕ς���Ă��܂��B�H�i����p�i�A�T�[�r�X���i�̏㏸���������Ă�����������͂��ł��B����́A�����̍w���͂��������ڌ��肵�Ă��邱�Ƃ������Ă��܂��B

���̂悤�Ȋ��ł́A����������ۗL������������A���l���ێ��E�㏸���₷�����Y�A������������Y�������Ƃ���̑I�����ɂȂ�܂��B�s���Y�͂��̑�\��ł���A�Z��[�������p���ă}�C�z�[�����擾���邱�Ƃ��A�������Y��ۗL����s���̈���Ƃ����܂��B

�܂��A�Z��[���Ƃ����d�g�ݎ��̂ɂ��C���t���Ƃ̑���������܂��B���[���̌��{�͌_�_�ŌŒ肳��Ă��邽�߁A�C���t���ɂ���Ď����╨�����㏸���Ă��A�ؓ��z���̂��͕̂ς��܂����B���Ԃ��o�ɂ�āA�����I�ȕԍϕ��S�͑��ΓI�Ɍy���Ȃ�\��������܂��B

���̂��߁A�u�������オ�邩�甃��Ȃ��v�Ƃ������f�����ł͂Ȃ��A�u�C���t�����̒��Ŏ��Y���ǂ���邩�v�Ƃ������_�������Ƃ��d�v�ł��B�Z��[���͒P�Ȃ镉�ł͂Ȃ��A�������Y����ɓ���邽�߂̃��o���b�W��i�Ƃ��Ċ��p�ł��鑤�ʂ�����܂��B

��Ȃ̂́A�����E�����E�s���Y�Ƃ��������Y�̃o�����X���ӎ����邱���ł��B�C���t������ɂ����ẮA���Y�̕��U�Ǝ��Ԃ̊��p���A�Z��[����Ƃ��Ă��L���ȍl�����ɂȂ�܂��B

�Ō�ɁA�����̃|�C���g��������x�������܂��B30��40��̉ƌv�ɂ����ďd�v�Ȃ̂́A�u�������������A��Âɔ��f���邱�Ɓv�ł��B

|

�����͈�ł͂���܂��A���ʂ��Č�����̂́u���s���Ɗ���I�Ȕ��f���ő�̃��X�N�v�Ƃ������Ƃł��B�d�g�݂𗝉����A�����̏ɍ������I��������A�����㏸�̎���ł��ߓx�ɋ����K�v�͂���܂���B�Z��[���Ə��ɕt�������Ȃ���A�����I�Ȏ��_�ʼnƌv������Ă����܂��傤�B

�u�����͕����������ǁA�����͖{���ɑ��v���ȁc�v�ƕs���������邠�Ȃ��̕s�����������邽�߂ɁA���̌���LINE�ɓo�^���Ă��ꂽ������ŁA�w�����㏸�͕|���Ȃ��I�Z��[���j�]���Ȃ��䂪�ƂɂȂ銮�S����d�q���Ёx���Ńv���[���g���܂��B

���̈���ŁA�ϓ������̂܂܂�OK�ȗ��R�A�芷���E�J��ԍς͕s�v�ȗ��R�𐔎��ʼn�����Ă��鑼�ANISA���p�̍������ɂ��Ă����S������Ă��܂��B

����ɍ��Ȃ�A�u�ƌv���X�N�ȈՃ`�F�b�J�[�v�ȂǁA���v10���̍��ؓ��T��p�ӂ��Ă���܂��̂ŁA�u���̎��A���̈����ǂ�ł����Ηǂ������v�ƌ������O�ɗF�����ɒlj����Ă���肭�������B

�F�����lj��͉��̃o�i�[�܂�������������I

�u�����͕����������ǁA�����͖{���ɑ��v���ȁc�v�ƕs���������邠�Ȃ��̕s�����������邽�߂ɁA���̌���LINE�ɓo�^���Ă��ꂽ������ŁA�w�����㏸�͕|���Ȃ��I�Z��[���j�]���Ȃ��䂪�ƂɂȂ銮�S����d�q���Ёx���Ńv���[���g���܂��B

���̈���ŁA�ϓ������̂܂܂�OK�ȗ��R�A�芷���E�J��ԍς͕s�v�ȗ��R�𐔎��ʼn�����Ă��鑼�ANISA���p�̍������ɂ��Ă����S������Ă��܂��B

����ɍ��Ȃ�A�u�ƌv���X�N�ȈՃ`�F�b�J�[�v�ȂǁA���v10���̍��ؓ��T��p�ӂ��Ă���܂��̂ŁA�u���̎��A���̈����ǂ�ł����Ηǂ������v�ƌ������O�ɗF�����ɒlj����Ă���肭�������B

�F�����lj��͉��̃o�i�[�܂�������������I

![�����㏸�Ȃ�ĕ|���Ȃ��I�Z��[���j�]���Ȃ��䂪�ƂɂȂ邽�߂̊��S�K�C�h�i���悠��j](dataimge/1774842955.png)