60歳で住宅ローン残高が1000万円…定年後の返済計画をFPが解説します

2026年4月3日

執筆者:土屋 ごう

執筆者:土屋 ごう

「住宅ローンは定年退職の時期をメドに完済できるよう組むもの」と長年いわれてきました。しかし近年は、定年時点で住宅ローンの残債が1,000万円以上ある世帯もそれほど珍しくなくなってきています。

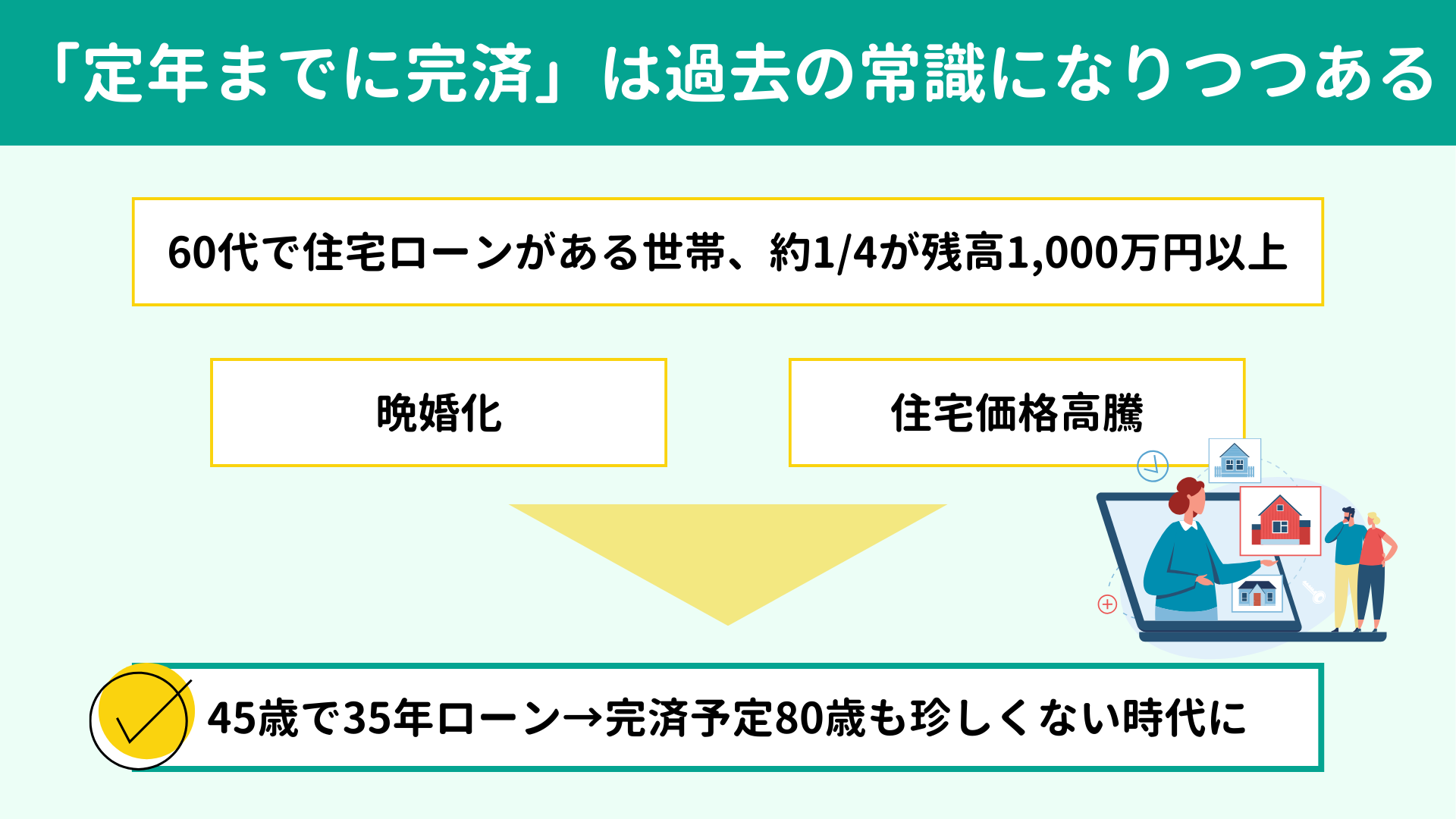

背景には住宅購入年齢の上昇や借入期間の長期化などがあり、「定年までに完済」はもはや過去の常識になりつつあります。

とはいえ、定年すると一般的には年収が減りますから、現役時代よりも住宅ローンを返済する負担は相対的に大きくなり、老後の暮らしに不安を感じやすいのも事実です。

そこで本記事では、令和の時代に知っておきたい住宅ローン事情を整理し、返済に問題がないかの簡易診断を紹介。ならびに定年後の住宅ローン返済についてたったひとつの基本を解説します。

背景には住宅購入年齢の上昇や借入期間の長期化などがあり、「定年までに完済」はもはや過去の常識になりつつあります。

とはいえ、定年すると一般的には年収が減りますから、現役時代よりも住宅ローンを返済する負担は相対的に大きくなり、老後の暮らしに不安を感じやすいのも事実です。

そこで本記事では、令和の時代に知っておきたい住宅ローン事情を整理し、返済に問題がないかの簡易診断を紹介。ならびに定年後の住宅ローン返済についてたったひとつの基本を解説します。

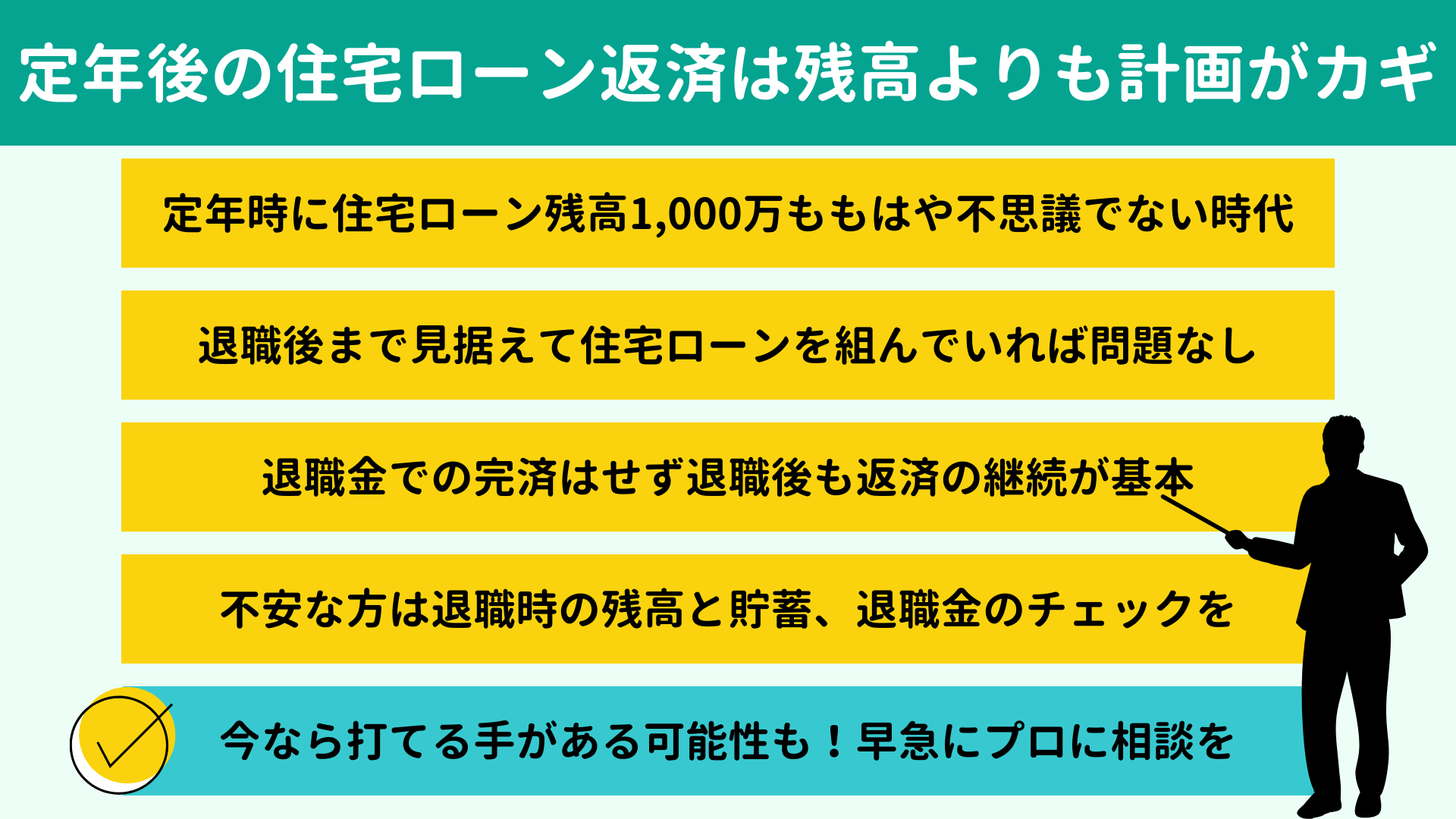

J-FLECの調査によれば、60代で住宅ローンの借り入れがある世帯のうち約4世帯に1世帯がローン残高1,000万円以上とされています。70代でも1割以上が残債1,000万円以上と、もはや定年時で住宅ローン未完済は特別な話ではなくなりました。(※1)

この背景には、晩婚化と住宅価格の高騰があります。

結婚や出産をきっかけに家を購入する方が多いため、晩婚化にともなって住宅を買う年齢が自然と高くなっています。

さらに近年は原材料費や人件費の上昇から住宅価格が高騰し、東京23区では新築マンションが平均1億円を超えているような状況です。首都圏に範囲を広げてみても平均は8,000万円を超える水準となっています。(※2)

こうしたなか、たとえば45歳で家を買って35年ローンを組めば、完済予定は80歳。定年までに完済しようと返済期間を短くすれば月々の返済額が大きくなり、家計への負担が重くなってしまいます。これから子どもの教育費のピークを迎える場合は、定年までに住宅ローンを完済しようとすることがむしろ家計のリスクになりかねません。

では定年後も住宅ローンが残っていてまったく問題ないかといえば、それもまた無条件にYESとはいえません。

次の章では、定年後の住宅ローン返済に問題があるかどうか、ご自身で簡単に確認できるチェックリストを紹介します。

※1参考:家計の金融行動に関する世論調査 2025年 | 金融経済教育推進機構 J-FLEC

※2参考:首都圏マンション発売、1月1%増 東京23区平均価格は1億円超え - 日本経済新聞

この背景には、晩婚化と住宅価格の高騰があります。

結婚や出産をきっかけに家を購入する方が多いため、晩婚化にともなって住宅を買う年齢が自然と高くなっています。

さらに近年は原材料費や人件費の上昇から住宅価格が高騰し、東京23区では新築マンションが平均1億円を超えているような状況です。首都圏に範囲を広げてみても平均は8,000万円を超える水準となっています。(※2)

こうしたなか、たとえば45歳で家を買って35年ローンを組めば、完済予定は80歳。定年までに完済しようと返済期間を短くすれば月々の返済額が大きくなり、家計への負担が重くなってしまいます。これから子どもの教育費のピークを迎える場合は、定年までに住宅ローンを完済しようとすることがむしろ家計のリスクになりかねません。

では定年後も住宅ローンが残っていてまったく問題ないかといえば、それもまた無条件にYESとはいえません。

次の章では、定年後の住宅ローン返済に問題があるかどうか、ご自身で簡単に確認できるチェックリストを紹介します。

※1参考:家計の金融行動に関する世論調査 2025年 | 金融経済教育推進機構 J-FLEC

※2参考:首都圏マンション発売、1月1%増 東京23区平均価格は1億円超え - 日本経済新聞

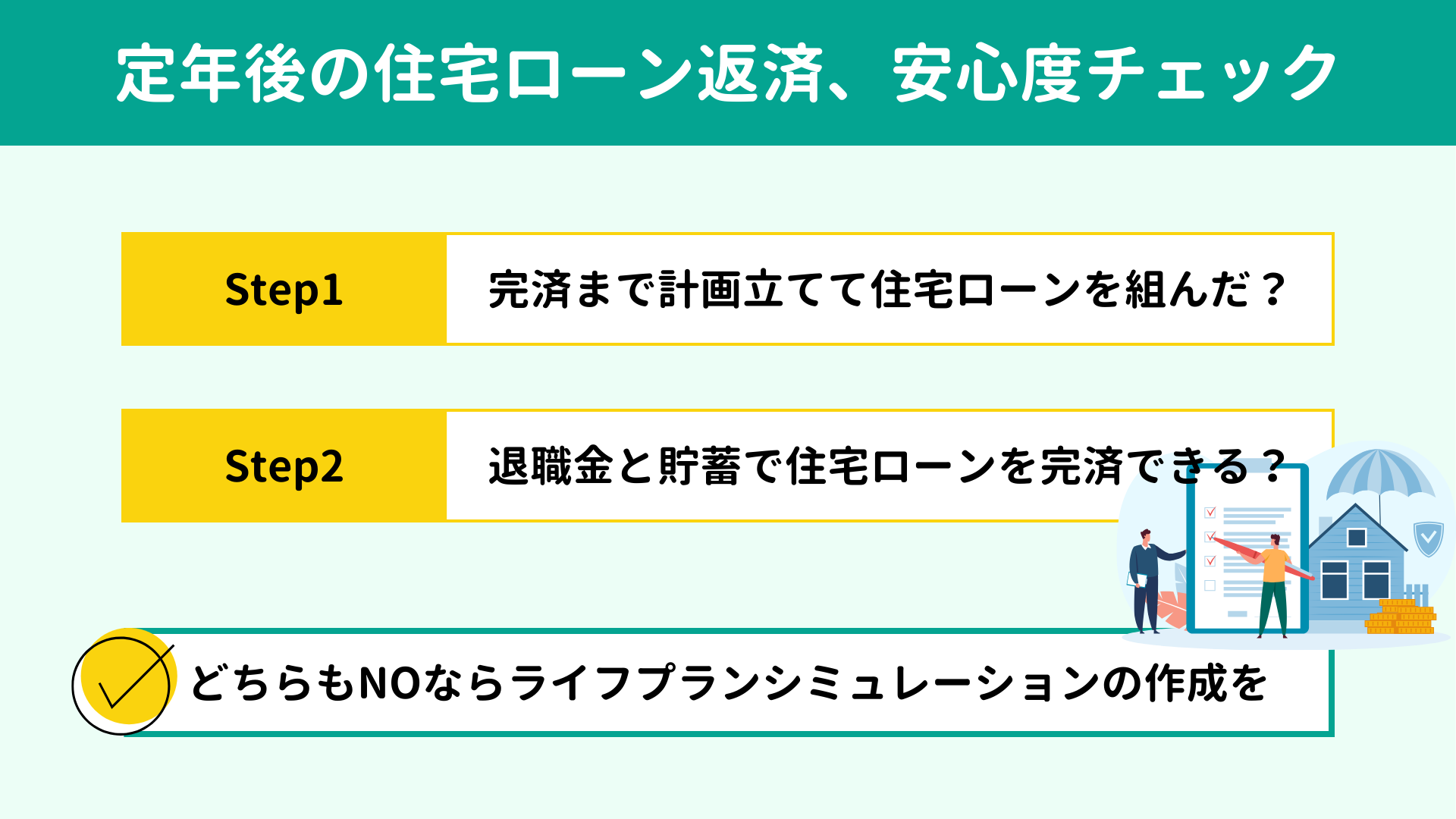

さっそく、定年後の住宅ローン返済について問題がないかどうか、2ステップで簡単に確認してみましょう。

なお、ここでは定年を60歳ではなく 65歳を目安に考えてみてください。この理由は、60歳で定年退職しても、年金の受給が始まるまでの5年間はまだ働く方が多いため。また将来は定年の年齢が65歳に引き上げられている可能性があるためです。

では、チェックを始めていきましょう。

なお、ここでは定年を60歳ではなく 65歳を目安に考えてみてください。この理由は、60歳で定年退職しても、年金の受給が始まるまでの5年間はまだ働く方が多いため。また将来は定年の年齢が65歳に引き上げられている可能性があるためです。

では、チェックを始めていきましょう。

最初のチェック項目は「

完済までの見通しを立てたうえで住宅ローンを契約したかどうか」です。もう少し具体的に説明すると、退職金の額や使い道、定年後いつまで働くか、老後資金の準備などを考慮して借入額や返済期間を決めましたか?ということです。

YESの方は、65歳の時点で住宅ローンが2,000万円、3,000万円と残っていても問題ありません。

一方でNOだった方、つまり契約当時の毎月払える額だけを基準に住宅ローンを組んだような場合はStep2に進みましょう。

YESの方は、65歳の時点で住宅ローンが2,000万円、3,000万円と残っていても問題ありません。

一方でNOだった方、つまり契約当時の毎月払える額だけを基準に住宅ローンを組んだような場合はStep2に進みましょう。

次は、65歳時点での住宅ローンの残高・資産の状況をみていきます。

資産については、 現在の貯蓄に加えて65歳までにあとどれくらい貯められそうか、退職金をいくら受け取れそうかを大まかでも構いませんので見積もってみてください。退職金については、勤務先の担当部署に問い合わせてみましょう。見込額を詳細に教えてくれる会社もあります。

貯蓄と退職金で65歳以降も住宅ローンを十分に返済できそうなら、ひとまず問題ないといえるでしょう。

反対に、退職金や貯蓄だけでは返済が難しそうな方や、そもそも貯蓄額を見積もれない・退職金の額を把握できない方は黄色信号です。次の「解決策」に進みましょう。

資産については、 現在の貯蓄に加えて65歳までにあとどれくらい貯められそうか、退職金をいくら受け取れそうかを大まかでも構いませんので見積もってみてください。退職金については、勤務先の担当部署に問い合わせてみましょう。見込額を詳細に教えてくれる会社もあります。

貯蓄と退職金で65歳以降も住宅ローンを十分に返済できそうなら、ひとまず問題ないといえるでしょう。

反対に、退職金や貯蓄だけでは返済が難しそうな方や、そもそも貯蓄額を見積もれない・退職金の額を把握できない方は黄色信号です。次の「解決策」に進みましょう。

完済までの見通しを立てずに住宅ローンを組んでしまった方、退職金と貯蓄で完済できるかグレーな方は、「

ライフプランシミュレーション」の早急な作成をおすすめします。

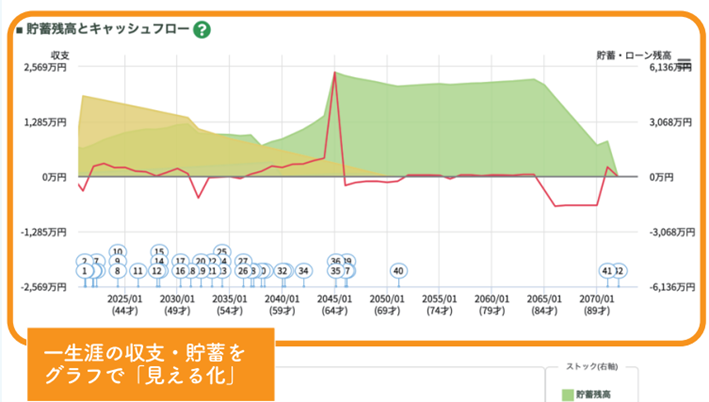

ライフプランシミュレーションとは、あなたとご家族の人生を「お金」の面でシミュレーションしたグラフです。家計が苦しくなる時期、反対に余裕が生まれやすい時期、また老後の資産がどこまでもちそうかをひと目で確認できます。

ライフプランシミュレーションとは、あなたとご家族の人生を「お金」の面でシミュレーションしたグラフです。家計が苦しくなる時期、反対に余裕が生まれやすい時期、また老後の資産がどこまでもちそうかをひと目で確認できます。

「住宅ローンを返済しながら教育費のピークを乗り越えられそうか、老後の資金まで問題なく準備できそうか」といったご相談は、当所でトップクラスに多いものです。

ところが「シミュレーションを作成してみたら意外と問題なかった」と安堵するケースもまた少なくありません。逆にこのままではまずいと思われる場合でも、早い段階で気づければ打てる手も多いため、課題を解消しやすいといえます。

シミュレーションに関してはExcelやスプレッドシートのテンプレートも無料で配布されており、ご自身で作成できなくもありません。ただ、精度を考えるとやはり知識と専用のツールを持つFPへの相談がおすすめです。

また、相談先としては 独立系のFPを選びましょう。金融機関や保険会社と関係のあるFPでは、相談時に自社商品の営業につながっていく事例がみられます。一方で独立系のFPは金融機関や保険会社に属さないため、中立的な立場から助言できます。家計の状況に応じた、できるだけ無理のない改善策を提案してもらえるでしょう。

ところが「シミュレーションを作成してみたら意外と問題なかった」と安堵するケースもまた少なくありません。逆にこのままではまずいと思われる場合でも、早い段階で気づければ打てる手も多いため、課題を解消しやすいといえます。

シミュレーションに関してはExcelやスプレッドシートのテンプレートも無料で配布されており、ご自身で作成できなくもありません。ただ、精度を考えるとやはり知識と専用のツールを持つFPへの相談がおすすめです。

また、相談先としては 独立系のFPを選びましょう。金融機関や保険会社と関係のあるFPでは、相談時に自社商品の営業につながっていく事例がみられます。一方で独立系のFPは金融機関や保険会社に属さないため、中立的な立場から助言できます。家計の状況に応じた、できるだけ無理のない改善策を提案してもらえるでしょう。

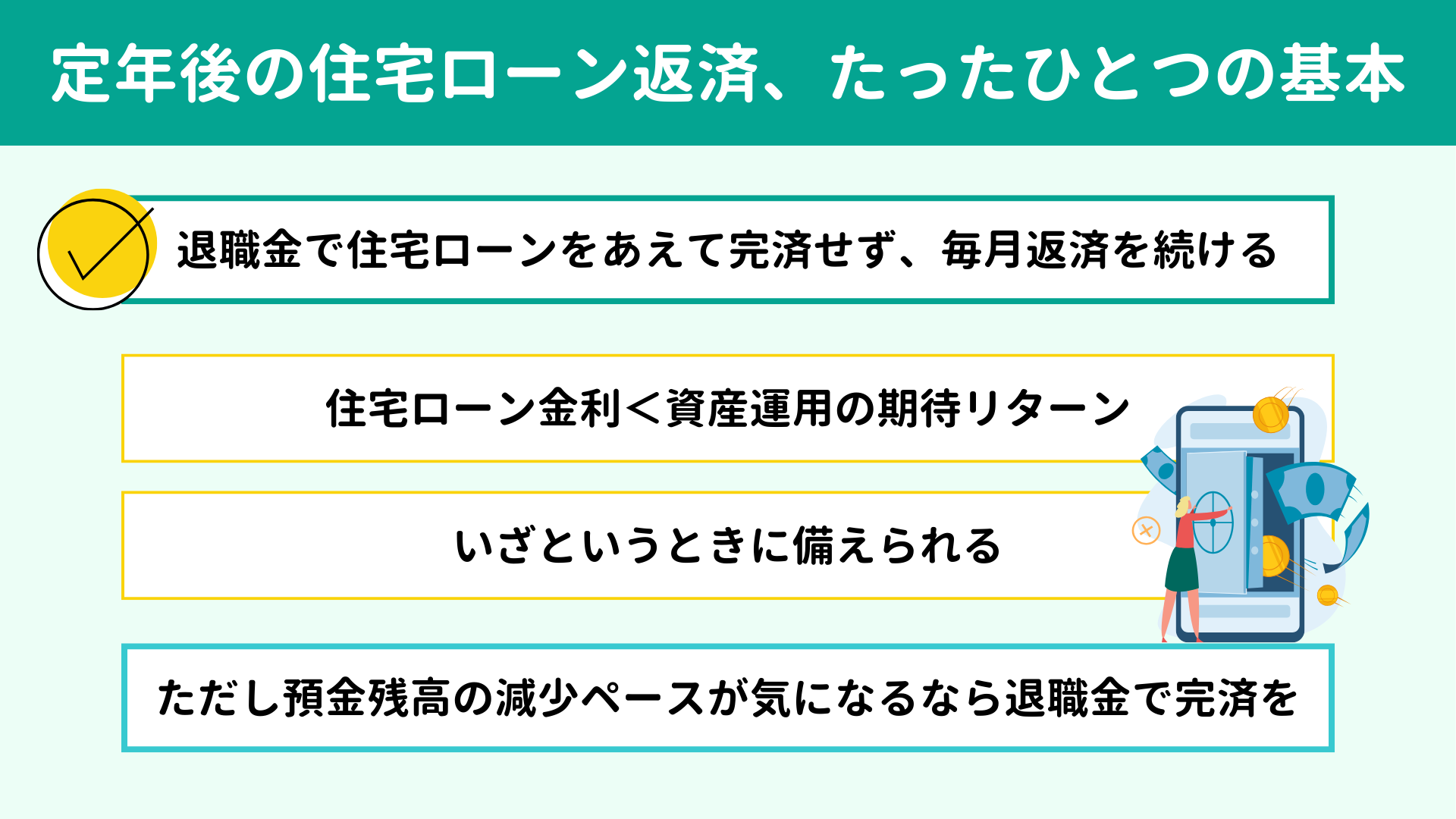

令和時代の定年後の住宅ローン返済について、基本はたったひとつしかないと私は考えています。それは、

退職金で住宅ローンをあえて完済せず、毎月の返済を続けていくことです。なぜなら、収入が減りやすい定年後に手元の資産を大きく減らさずにすむためです。もう一歩踏み込んでいえば、退職金を住宅ローンの完済に充てるよりも運用にまわしたほうが、資産効率がよいと考えられます。

現に2026年3月時点では、住宅ローン金利は上昇傾向にあるといっても資産運用で得られるリターン(利回り)のほうが高いといえます。日本の住宅ローン金利は変動型で0.8%〜1.0%程度の水準、固定型(フラット35)でも2.3%前後です。(※)一方、世界株式型の投資信託や外国(米ドル)債券など老後資金づくりで多く利用される金融商品では、おおむね3.5%以上の水準を期待できる状況です。

ですから、退職金で住宅ローンを完済するよりも運用に充てるほうが、結果的に資産の寿命を延ばしやすいと考えられます。

また、資産を手元に残しておけば、いざというときにも備えられます。年齢を重ねていくと、どうしても医療費や介護費用がかかりやすくなるものです。急な体調不良やケガの際にも対応できる資産が手元にあることは、老後の生活を送るうえで大きな安心材料にもなります。

ただし、理論上は完済しないほうが有利だと分かっていても、その考え方を誰もが受け入れられるわけではありません。退職後は収入が減るため、毎月の住宅ローン返済によって預金残高が減っていくペースは速まります。残高の減り方がどうしても大きなストレスに感じるのであれば、退職金で住宅ローンを完済してしまいましょう。

効率や理論も大切ですが、精神的な負担を抱える生活は望ましくありません。あなたやご家族がいかにストレスなく、安心して暮らしていけるかどうかも大切な判断材料にしてください。

※参考

住宅ローン金利2026年3月の最新動向【メガバンクの金利引き上げと今後の金利見通し】 | モゲチェック

最新の金利情報:長期固定住宅ローン【フラット35】

現に2026年3月時点では、住宅ローン金利は上昇傾向にあるといっても資産運用で得られるリターン(利回り)のほうが高いといえます。日本の住宅ローン金利は変動型で0.8%〜1.0%程度の水準、固定型(フラット35)でも2.3%前後です。(※)一方、世界株式型の投資信託や外国(米ドル)債券など老後資金づくりで多く利用される金融商品では、おおむね3.5%以上の水準を期待できる状況です。

ですから、退職金で住宅ローンを完済するよりも運用に充てるほうが、結果的に資産の寿命を延ばしやすいと考えられます。

また、資産を手元に残しておけば、いざというときにも備えられます。年齢を重ねていくと、どうしても医療費や介護費用がかかりやすくなるものです。急な体調不良やケガの際にも対応できる資産が手元にあることは、老後の生活を送るうえで大きな安心材料にもなります。

ただし、理論上は完済しないほうが有利だと分かっていても、その考え方を誰もが受け入れられるわけではありません。退職後は収入が減るため、毎月の住宅ローン返済によって預金残高が減っていくペースは速まります。残高の減り方がどうしても大きなストレスに感じるのであれば、退職金で住宅ローンを完済してしまいましょう。

効率や理論も大切ですが、精神的な負担を抱える生活は望ましくありません。あなたやご家族がいかにストレスなく、安心して暮らしていけるかどうかも大切な判断材料にしてください。

※参考

住宅ローン金利2026年3月の最新動向【メガバンクの金利引き上げと今後の金利見通し】 | モゲチェック

最新の金利情報:長期固定住宅ローン【フラット35】

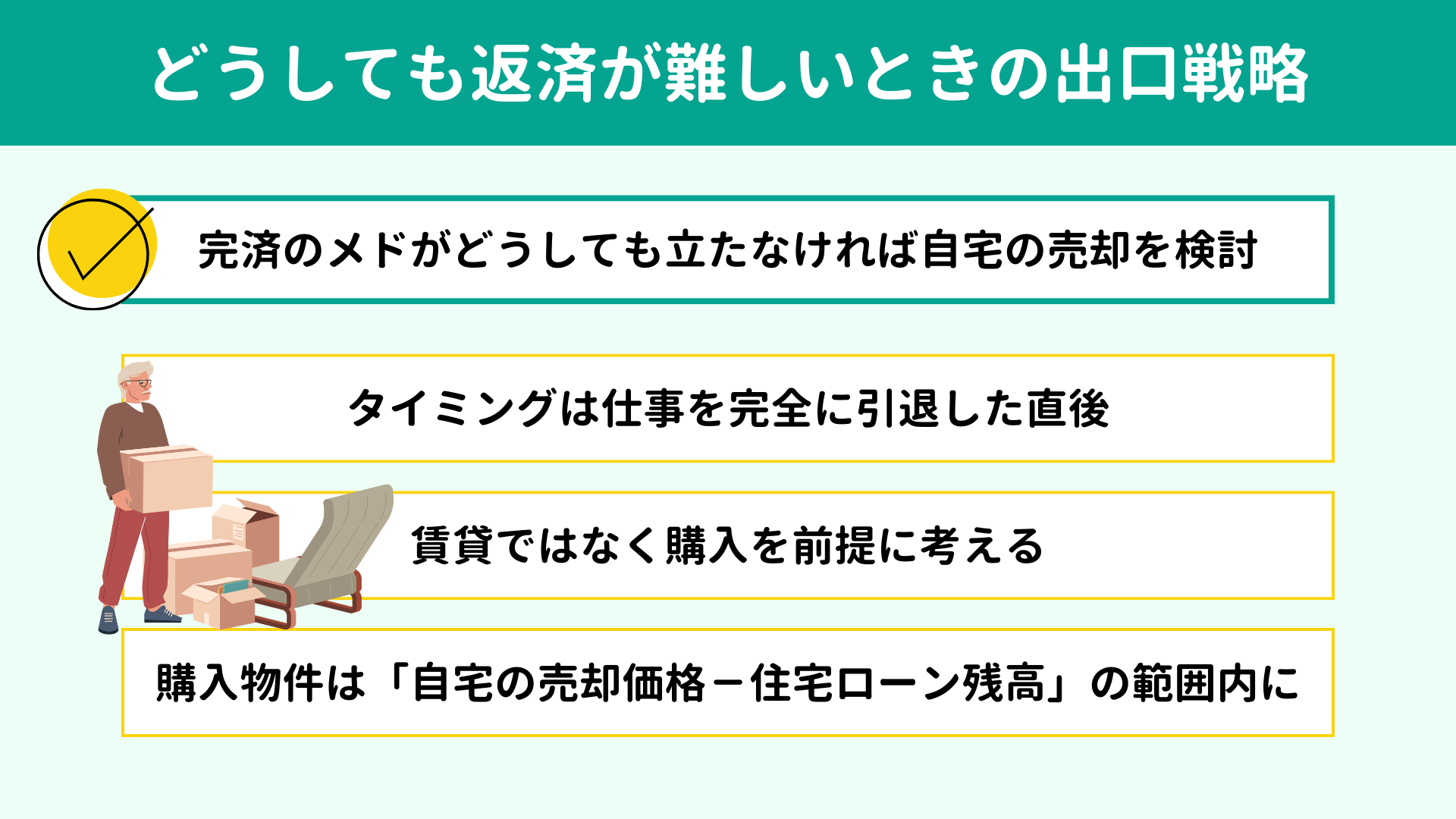

なかには、どうしても完済のメドが立たないケースもみられます。思わぬ大きな出費が生じて返済が難しくなってしまう可能性もゼロではありません。こうした場合は、

自宅の売却を検討しましょう。

売却のタイミングとしては、リタイア(定年退職ではなく仕事を完全に引退すること)の直後がひとつの目安です。通勤の都合を考慮する必要がなくなり、住まいの選択肢が広がるためです。

なお、住み替え先は賃貸ではなく購入をおすすめします。年齢を重ねていくと、若い頃よりも賃貸物件の契約を結びづらくなる可能性があります。住まいを確保しやすくする意味でも、購入を前提に考えましょう。

購入する物件の価格は「自宅の売却価格−住宅ローン残高」の範囲内に収めます。自宅を売って住宅ローンを完済し、残った資金で無理なく買える物件を選びましょう。

売却のタイミングとしては、リタイア(定年退職ではなく仕事を完全に引退すること)の直後がひとつの目安です。通勤の都合を考慮する必要がなくなり、住まいの選択肢が広がるためです。

なお、住み替え先は賃貸ではなく購入をおすすめします。年齢を重ねていくと、若い頃よりも賃貸物件の契約を結びづらくなる可能性があります。住まいを確保しやすくする意味でも、購入を前提に考えましょう。

購入する物件の価格は「自宅の売却価格−住宅ローン残高」の範囲内に収めます。自宅を売って住宅ローンを完済し、残った資金で無理なく買える物件を選びましょう。

定年後も住宅ローンの残高が多いと不安になりますよね。しかしポイントは残高の多さではなく、返済の見通しを立てられているかどうかです。

最後に、本記事の要点を簡単に振り返っておきましょう。

最後に、本記事の要点を簡単に振り返っておきましょう。

|

返済の見通しが甘かった方も悲観せず、今気づけてよかったと前向きに捉えていただきたいと思っています。病気と同じく、お金の問題も早く発見できるほどまだ多くの手立てが残されています。

そもそも、プロの目でみれば今後の返済に大きな問題がないケースは多いものです。実際に、当所にご相談に来られたあと「もっと早く相談すればよかった」とおっしゃる方もいらっしゃいます。

マイホームを購入するとき、住宅ローンを返済していけるか不安を抱えながらも、これからの生活にわくわくしませんでしたか?そんなマイホームが将来の大きな不安要素になってしまう悲しい現実を、私はひとつでも減らしていきたいと考えています。

当所では、住宅購入や住宅ローン返済に関するご相談を数多く承っております。

初回面談は無料ですので、まずは下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

無理のない対策を一緒に考えましょう。

【関連記事】

そもそも、プロの目でみれば今後の返済に大きな問題がないケースは多いものです。実際に、当所にご相談に来られたあと「もっと早く相談すればよかった」とおっしゃる方もいらっしゃいます。

マイホームを購入するとき、住宅ローンを返済していけるか不安を抱えながらも、これからの生活にわくわくしませんでしたか?そんなマイホームが将来の大きな不安要素になってしまう悲しい現実を、私はひとつでも減らしていきたいと考えています。

当所では、住宅購入や住宅ローン返済に関するご相談を数多く承っております。

初回面談は無料ですので、まずは下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

無理のない対策を一緒に考えましょう。

【関連記事】