パートナーが働けなくなったら家計はいくら不足する?就業不能保険について解説

2023年12月4日

もしパートナーが急に働けなくなったら…

子育て中の共働き世帯にとっては大きな不安ですよね。生活費や教育費を一馬力でやりくりしていけるのか、いくら不足するのかを明らかにし、備えられれば不安も軽減できるでしょう。そこで役立つのが「就業不能保険(所得補償保険)」です。

この記事では就業不能保険(所得補償保険)とはなにか、検討する際のポイントを前後編に分けて解説していきます。

前編の今回は、まず就業不能保険(所得補償保険)とはなにか整理していきましょう。

子育て中の共働き世帯にとっては大きな不安ですよね。生活費や教育費を一馬力でやりくりしていけるのか、いくら不足するのかを明らかにし、備えられれば不安も軽減できるでしょう。そこで役立つのが「就業不能保険(所得補償保険)」です。

この記事では就業不能保険(所得補償保険)とはなにか、検討する際のポイントを前後編に分けて解説していきます。

前編の今回は、まず就業不能保険(所得補償保険)とはなにか整理していきましょう。

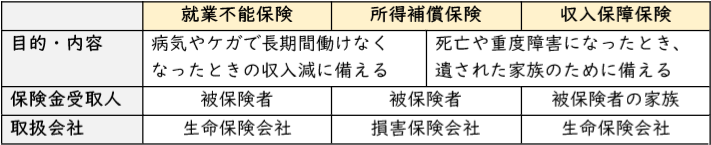

就業不能保険・所得補償保険とは、病気やケガで長期間働けなくなった際の収入減に備える保険です。

生命保険会社が扱うものを就業不能保険、損害保険会社が扱うものを所得補償保険といい、内容に大きな違いはありません。

どちらも病気・ケガでの入院や療養で働けない期間の生活費を補う目的で、一時金や年金、または給料のように毎月といった形で給付金を受け取れます。また就業不能状態から回復するまでのあいだ給付金を受け取れる商品、回復してからも保険期間の満了を迎えるまで給付金を受け取れる商品など、給付金を受け取れる期間も商品によって異なります。

就業不能保険と間違えやすいのが「収入保障保険」です。収入保障保険も「収入の減少に備える」点は就業不能保険と同様です。しかし就業不能保険が「病気やケガで長期間働けなくなったとき」に備える保険であるのに対して、収入保障保険は「死亡または重度の障害状態に陥った際」に備える保険です。

就業不能保険には死亡保障がありませんし、収入保障保険には病気やケガで働けなくなったときの保障はありません。

簡単にいうと、働けない期間の収入を補いたいなら就業不能保険が適しており、遺された家族の生活費を保障したいなら収入保障保険が適しています。

生命保険会社が扱うものを就業不能保険、損害保険会社が扱うものを所得補償保険といい、内容に大きな違いはありません。

どちらも病気・ケガでの入院や療養で働けない期間の生活費を補う目的で、一時金や年金、または給料のように毎月といった形で給付金を受け取れます。また就業不能状態から回復するまでのあいだ給付金を受け取れる商品、回復してからも保険期間の満了を迎えるまで給付金を受け取れる商品など、給付金を受け取れる期間も商品によって異なります。

就業不能保険と間違えやすいのが「収入保障保険」です。収入保障保険も「収入の減少に備える」点は就業不能保険と同様です。しかし就業不能保険が「病気やケガで長期間働けなくなったとき」に備える保険であるのに対して、収入保障保険は「死亡または重度の障害状態に陥った際」に備える保険です。

就業不能保険には死亡保障がありませんし、収入保障保険には病気やケガで働けなくなったときの保障はありません。

簡単にいうと、働けない期間の収入を補いたいなら就業不能保険が適しており、遺された家族の生活費を保障したいなら収入保障保険が適しています。

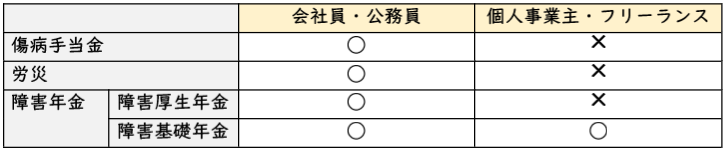

病気やケガで働けなくなった場合には、健康保険や公的保障も適用できます。就業不能保険や所得補償保険は民間の保険会社が扱いますが、健康保険や公的保障は国や社会保障制度が提供するものです。病気やケガによる入院・療養で休業する際にはおもに次の3種類が適用されます。

1. 傷病手当金

2. 労災

3. 障害年金

会社員と、個人事業主・フリーランスでは利用できる制度が異なるため、簡単に整理しておきましょう。

1. 傷病手当金

2. 労災

3. 障害年金

会社員と、個人事業主・フリーランスでは利用できる制度が異なるため、簡単に整理しておきましょう。

健康保険の一環として提供される傷病手当金は会社員や公務員が対象です。業務外の病気やケガで仕事を休み、給料が減額または支給されない場合に受け取れます。

保険対象外の自費診療を受けた場合や自宅療養期間についても、就業不能の証明があれば支給対象となります。なお業務上・通勤中の病気やケガ、また病気とみなされない美容整形などは支給対象外です。

連続した3日間を含み、4日以上仕事に就けなかった日に対して給料の2/3程度が支給され、支給期間は最長で1年6ヵ月です。このとき「仕事に就けない」状態かどうかは医師の意見と被保険者の業務内容を考慮して判断されます。

協会けんぽ・健康保険組合・共済組合などに加入していない個人事業主・フリーランスの方は傷病手当金を受け取れません。

保険対象外の自費診療を受けた場合や自宅療養期間についても、就業不能の証明があれば支給対象となります。なお業務上・通勤中の病気やケガ、また病気とみなされない美容整形などは支給対象外です。

連続した3日間を含み、4日以上仕事に就けなかった日に対して給料の2/3程度が支給され、支給期間は最長で1年6ヵ月です。このとき「仕事に就けない」状態かどうかは医師の意見と被保険者の業務内容を考慮して判断されます。

協会けんぽ・健康保険組合・共済組合などに加入していない個人事業主・フリーランスの方は傷病手当金を受け取れません。

労災保険制度は事業主が加入している保険で、費用は事業主が負担しています。職場や通勤中の事故などでケガや病気を負った場合に、労災保険から治療費や休業補償給付が支給されるしくみです。

労災保険の補償には7種類あり、ここではそのうちおもな4種類をピックアップして説明します。

療養(補償)給付

療養(補償)給付では、業務上や通勤中のケガや業務が原因となる病気で療養する場合に治療費や入院費などが給付されます。

労災保険で治療を受ける際、労災病院をはじめ指定の医療機関にかかれば治療費は無償です。指定外の医療機関で治療を受ける場合でも、健康保険を利用せずいったん全額を自己負担で支払い、後日労災保険からかかった治療費を全額受け取れます。

休業(補償)給付

休業(補償)給付は就業不能保険に近い形で、業務上や通勤中のケガや病気によって仕事を休み、給料が支払われない場合に受け取れる給付です。給料のおよそ8割が休業の4日目から支払われます。

傷病(補償)年金

ケガや病気の療養を開始してから1年6ヵ月が経過しても、一定の等級に該当する障害が残っている状態のときに受け取れる年金です。該当する傷病等級によって給付の内容は異なります。

障害(補償)給付

障害(補償)給付では、業務上や通勤中のケガ・病気などにより障害が残った場合に受け取れる給付です。障害等級1~7級の場合は年金形式で、障害等級8~14級に該当する場合は一時金の形式で給付を受け取れます。

労災保険の補償には7種類あり、ここではそのうちおもな4種類をピックアップして説明します。

療養(補償)給付

療養(補償)給付では、業務上や通勤中のケガや業務が原因となる病気で療養する場合に治療費や入院費などが給付されます。

労災保険で治療を受ける際、労災病院をはじめ指定の医療機関にかかれば治療費は無償です。指定外の医療機関で治療を受ける場合でも、健康保険を利用せずいったん全額を自己負担で支払い、後日労災保険からかかった治療費を全額受け取れます。

休業(補償)給付

休業(補償)給付は就業不能保険に近い形で、業務上や通勤中のケガや病気によって仕事を休み、給料が支払われない場合に受け取れる給付です。給料のおよそ8割が休業の4日目から支払われます。

傷病(補償)年金

ケガや病気の療養を開始してから1年6ヵ月が経過しても、一定の等級に該当する障害が残っている状態のときに受け取れる年金です。該当する傷病等級によって給付の内容は異なります。

障害(補償)給付

障害(補償)給付では、業務上や通勤中のケガ・病気などにより障害が残った場合に受け取れる給付です。障害等級1~7級の場合は年金形式で、障害等級8~14級に該当する場合は一時金の形式で給付を受け取れます。

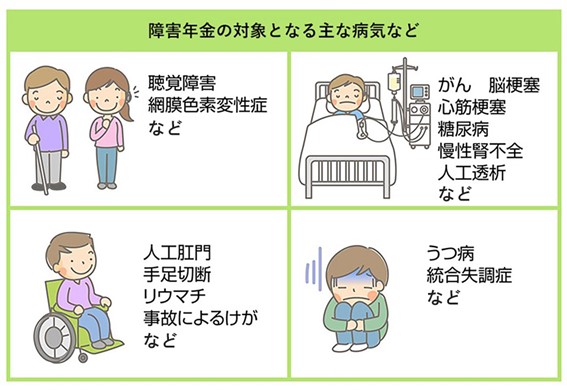

障害年金は公的年金の1種です。その名前のとおり、ケガや病気で一定の障害が残った場合に支給される年金です。先述の障害(補償)給付と同様、障害の程度により障害等級が分けられ、等級に応じて年金額が決定します。

引用:障害年金の制度をご存じですか?がんや糖尿病など内部疾患のかたも対象です

また障害年金は障害厚生年金と障害基礎年金の2種類があります。

障害厚生年金は会社員・公務員などの厚生年金に加入している方が対象です。一方障害基礎年金は国民年金に加入している方が対象です。したがって会社員・公務員のほか自営業やフリーランスも対象となります。

障害厚生年金・障害基礎年金はどちらも所定の障害状態が1年6ヵ月以上続いた場合に給付されます。

本節で紹介した健康保険・公的保障を対象ごとにまとめたものが下表です。

また障害年金は障害厚生年金と障害基礎年金の2種類があります。

障害厚生年金は会社員・公務員などの厚生年金に加入している方が対象です。一方障害基礎年金は国民年金に加入している方が対象です。したがって会社員・公務員のほか自営業やフリーランスも対象となります。

障害厚生年金・障害基礎年金はどちらも所定の障害状態が1年6ヵ月以上続いた場合に給付されます。

本節で紹介した健康保険・公的保障を対象ごとにまとめたものが下表です。

会社員・公務員は健康保険や公的保障にプラスして有給休暇も利用できますが、健康時の収入には届かない可能性も。一方で個人事業主・フリーランスは受給対象となる公的保障が少なく、もし働けなくなった場合には今までの収入がほとんど途絶えてしまうことになります。

前編の今回は就業不能保険・所得補償保険の概要と、病気やケガで働けなくなった場合に受けられる健康保険・公的保障を紹介しました。

傷病手当金や労災、障害年金など公的制度の種類もさまざまですが、とくに個人事業主やフリーランスの方は対象となるものが少ないため、備えなしでは不安です。

会社員や公務員の方も、制度を使ってもそれまでの給料と同程度の収入をカバーするのは難しいといえます。

後編では、生活費の支えとなる就業不能保険・所得補償保険に加入する際のポイントを解説していきます。

弊所ではライフプランに関するご相談を受け付けております。こちらのお問い合わせフォームからお申し込みください。

また相談内容の詳細は下のバナーからご覧いただけます。

傷病手当金や労災、障害年金など公的制度の種類もさまざまですが、とくに個人事業主やフリーランスの方は対象となるものが少ないため、備えなしでは不安です。

会社員や公務員の方も、制度を使ってもそれまでの給料と同程度の収入をカバーするのは難しいといえます。

後編では、生活費の支えとなる就業不能保険・所得補償保険に加入する際のポイントを解説していきます。

弊所ではライフプランに関するご相談を受け付けております。こちらのお問い合わせフォームからお申し込みください。

また相談内容の詳細は下のバナーからご覧いただけます。