就業不能保険の3つのメリットと2つの注意点

2023年12月4日

共働きで子育て中のあなたは、夫婦のどちらかが働けなくなったときの「備え」をしていますか?健康保険や公的保障でもある程度はカバーできますが、収入の全額には届きません。

この記事では、病気やケガで長期間働けなくなったときの備えとなる「就業不能保険(所得補償保険)」について前編に引き続き解説します。

後編の今回は就業不能保険(所得補償保険)に加入するメリットと、加入時のポイントをみていきましょう。

この記事では、病気やケガで長期間働けなくなったときの備えとなる「就業不能保険(所得補償保険)」について前編に引き続き解説します。

後編の今回は就業不能保険(所得補償保険)に加入するメリットと、加入時のポイントをみていきましょう。

就業不能保険・所得補償保険とは被保険者が病気やケガによる入院・療養で長きにわたり働けなくなった際の収入減を補ってくれる保険です。

傷病手当金や労災、障害年金など公的制度があるのに、わざわざ保険料を払って就業不能保険に入るメリットはどんなものがあるのでしょうか。

ここでは就業不能保険に加入するメリットを3つ紹介します。

傷病手当金や労災、障害年金など公的制度があるのに、わざわざ保険料を払って就業不能保険に入るメリットはどんなものがあるのでしょうか。

ここでは就業不能保険に加入するメリットを3つ紹介します。

前編でお伝えしたとおり、適用できる公的制度の利用で収入をある程度はカバーできますが、それでも必要な生活費に追いつかない可能性があります。

就業不能保険に加入する最大のメリットは、公的保障でもまかないきれない生活費を補填できる点です。

傷病手当金を受給できる会社員・公務員の方でも、給付額は収入の2/3程度に目減りします。個人事業主やフリーランスの方はそもそも公的保障が少ないため、生活費が不足する可能性が非常に高いといえるでしょう。

働けないあいだも生活費や教育費、家賃は変わらず発生しつづけますし、場合によっては入院費や手術費も必要です。就業不能保険は、夫婦のどちらかがケガや病気で働けなくなっても安定した生活を維持するために効果的な備えとなります。

就業不能保険に加入する最大のメリットは、公的保障でもまかないきれない生活費を補填できる点です。

傷病手当金を受給できる会社員・公務員の方でも、給付額は収入の2/3程度に目減りします。個人事業主やフリーランスの方はそもそも公的保障が少ないため、生活費が不足する可能性が非常に高いといえるでしょう。

働けないあいだも生活費や教育費、家賃は変わらず発生しつづけますし、場合によっては入院費や手術費も必要です。就業不能保険は、夫婦のどちらかがケガや病気で働けなくなっても安定した生活を維持するために効果的な備えとなります。

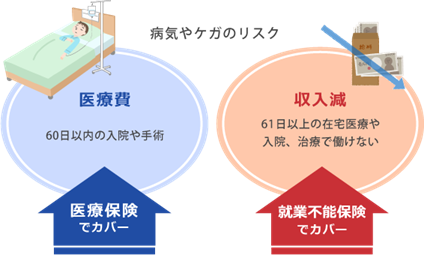

ケガや病気のときの備えといえば、医療保険を思い浮かべる方もいらっしゃるでしょう。たしかに医療保険もケガや病気の際に有効な保険です。しかし医療保険と就業不能保険をよくみると保障の内容が異なります。

医療保険は治療費や入院費など、ケガや病気の治療に関する一時的な費用を保障してくれるものです。

かたや就業不能保険はケガや病気で長期間働けなくなった場合の「収入の損失」をカバーするものです。

たとえばケガの治療で入院する際、医療保険では入院給付金が受け取れますが、給付対象となる入院日数には「上限」が設けられています。同じケガの治療で入院する場合でも、就業不能保険では働けない日数の「下限」が設定されています。例として「働けない期間が61日以上」と定められている就業不能保険では、60日以下でケガが治った場合には保険金給付の対象となりません。

このように就業不能保険は医療保険ではまかなえない「長期間の収入減(による生活費の不足)」をカバーする役割を持っています。

医療保険は治療費や入院費など、ケガや病気の治療に関する一時的な費用を保障してくれるものです。

かたや就業不能保険はケガや病気で長期間働けなくなった場合の「収入の損失」をカバーするものです。

たとえばケガの治療で入院する際、医療保険では入院給付金が受け取れますが、給付対象となる入院日数には「上限」が設けられています。同じケガの治療で入院する場合でも、就業不能保険では働けない日数の「下限」が設定されています。例として「働けない期間が61日以上」と定められている就業不能保険では、60日以下でケガが治った場合には保険金給付の対象となりません。

このように就業不能保険は医療保険ではまかなえない「長期間の収入減(による生活費の不足)」をカバーする役割を持っています。

ケガや病気は誰にでも起こりうるリスクです。軽傷・軽症ですめば家計への経済的なダメージも小さくすみますが、大きな手術や長期入院が必要になったら…と考えると、経済的な不安は一気に膨らむでしょう。

収入が減ったからといって、そのぶん支出をすぐに減らせるか?といわれたら、なかなか難しいかもしれません。食費や水道光熱費などの欠かせない生活費や、お子さんがいる家庭では教育費、賃貸住宅にお住まいなら家賃の支払いも待ってくれません。

ただでさえご家族がケガや病気でつらい状況であるうえに、家計を圧迫されてはさらに余裕がなくなってしまいます。

就業不能保険に加入しておくことで安心して暮らせる生活費を確保でき、不安をひとつ軽減できる効果もあります。

収入が減ったからといって、そのぶん支出をすぐに減らせるか?といわれたら、なかなか難しいかもしれません。食費や水道光熱費などの欠かせない生活費や、お子さんがいる家庭では教育費、賃貸住宅にお住まいなら家賃の支払いも待ってくれません。

ただでさえご家族がケガや病気でつらい状況であるうえに、家計を圧迫されてはさらに余裕がなくなってしまいます。

就業不能保険に加入しておくことで安心して暮らせる生活費を確保でき、不安をひとつ軽減できる効果もあります。

就業不能保険はもしものときの生活費を補填し、経済不安を軽減してくれますが、対象とならない期間や病気もあることに注意しましょう。

ここでは就業不能保険に関する2つの注意点を整理します。

ここでは就業不能保険に関する2つの注意点を整理します。

医療保険との違いの点ですこし触れましたが、就業不能保険には保険金の支払対象となる「就業不能期間」に特定の条件が設定されています。

一般的にはケガや病気にかかってから一定の「待機期間(免責期間)」が設けられており、働けなくなってから30日間、60日間といった形で商品によって異なります。保険金の支払いは待機期間を過ぎてから開始になるため、ケガや病気が待機期間中に治った場合は保険金が下りない点には注意しましょう。

一般的にはケガや病気にかかってから一定の「待機期間(免責期間)」が設けられており、働けなくなってから30日間、60日間といった形で商品によって異なります。保険金の支払いは待機期間を過ぎてから開始になるため、ケガや病気が待機期間中に治った場合は保険金が下りない点には注意しましょう。

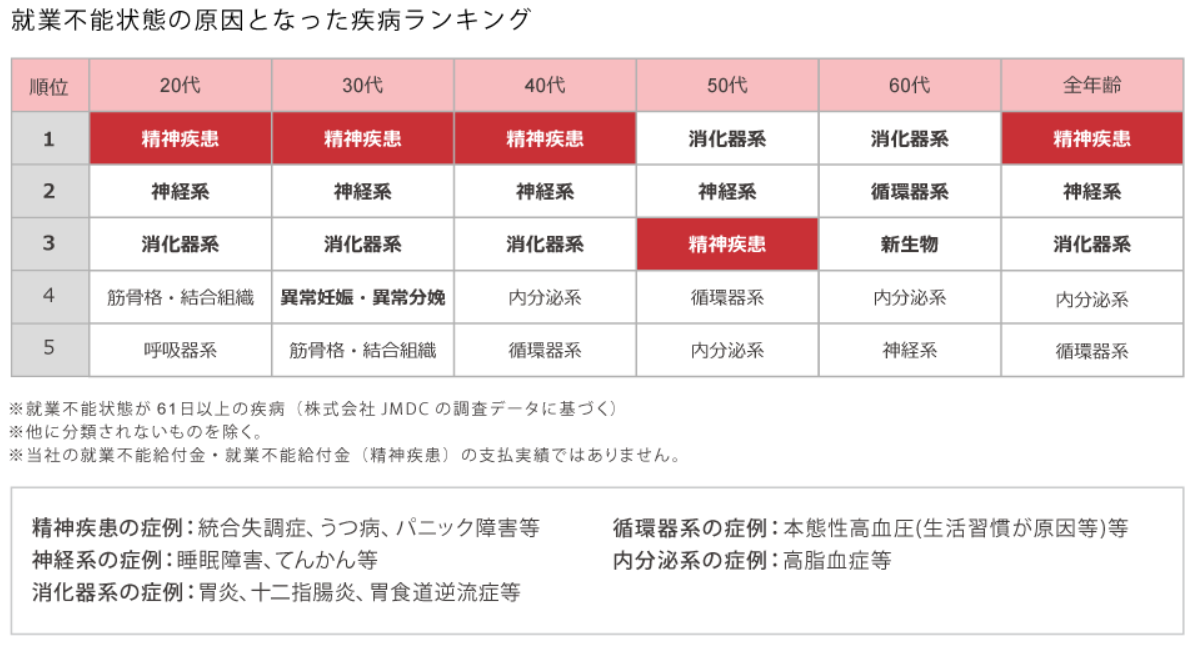

精神疾患に対する保障については商品によって差が大きく開きます。精神疾患はすべて保障の対象外とする商品もあれば、特定の条件を満たした場合には保障対象とする商品などさまざまです。

2017年時点で精神疾患の患者数は419万人を超え、2012年の1.6倍に増えています。(厚生労働省 精神疾患を有する総患者数の推移)

さらに61日以上の就業不能状態の原因となった疾病の上位ランキングをみると、20代〜40代で精神疾患が第1位との結果が出ています。

2017年時点で精神疾患の患者数は419万人を超え、2012年の1.6倍に増えています。(厚生労働省 精神疾患を有する総患者数の推移)

さらに61日以上の就業不能状態の原因となった疾病の上位ランキングをみると、20代〜40代で精神疾患が第1位との結果が出ています。

引用:就業不能保険は医療保険とは違う? 保障内容や選ぶポイントを解説 | SBI生命

誰でもかかりうる一般的な病気といえる精神疾患ですが、保障についてはすべての商品が対応しているわけではないのが現状です。

精神疾患に対する保障もほしい方は必ず事前に確認しましょう。

誰でもかかりうる一般的な病気といえる精神疾患ですが、保障についてはすべての商品が対応しているわけではないのが現状です。

精神疾患に対する保障もほしい方は必ず事前に確認しましょう。

ここまでお伝えしてきたとおり、就業不能保険とひと口にいっても待機期間や対象となるケガ・病気など商品によって条件がさまざまです。

では実際に加入を検討する際、どんなことに注目すればよいのでしょうか。ポイントを3つ紹介します。

では実際に加入を検討する際、どんなことに注目すればよいのでしょうか。ポイントを3つ紹介します。

あたり前かもしれませんが、まずは月々に必要な生活費を確認しましょう。

最低でも食費・水道光熱費・教育費・家賃の4点は把握しておくことが肝心です。

なお住宅ローンについては、契約者が働けなくなった際は団体信用生命保険(団信)によって支払いが免除されます。ただしペアローンを組んでいるケースでは働けなくなった1人分のみが免除の対象です。

最低でも食費・水道光熱費・教育費・家賃の4点は把握しておくことが肝心です。

なお住宅ローンについては、契約者が働けなくなった際は団体信用生命保険(団信)によって支払いが免除されます。ただしペアローンを組んでいるケースでは働けなくなった1人分のみが免除の対象です。

会社員・公務員の方は条件を満たせば健康保険から傷病手当金が受け取れます。収入のおよそ2/3にあたる額が最長1年6ヵ月支給されるため、具体的な金額を把握しておきましょう。

傷病手当金の額と、1で求めた生活費の差額が必要な保障となるためです。数ある商品・プランのなかから適切なものを選ぶ手助けとなります。

傷病手当金の額と、1で求めた生活費の差額が必要な保障となるためです。数ある商品・プランのなかから適切なものを選ぶ手助けとなります。

企業にお勤めの方は、傷病手当金の金額にくわえて福利厚生制度をチェックしておきましょう。福利厚生のなかには傷病手当金を補完する制度や、保険料を追加で支払うことでより手厚い保障が受けられるオプションが設けられている場合があります。

民間の保険と保険料を比較し、より少ない負担で必要な保障を得られるかもしれません。

民間の保険と保険料を比較し、より少ない負担で必要な保障を得られるかもしれません。

働き盛りの共働き子育て世帯では、夫・妻のどちらかに万が一のことが起きた際の経済的な負担は大きなものとなります。それまで2本あった収入の柱が1本に減った状態で生活をやりくりしていかなければなりません。

住宅ローンは免除されたとしても、生活費や教育費は毎日・毎月継続的に発生します。

とくに個人事業主・フリーランスの方は公的保障が少ないため、民間の保険をうまく活用したいところです。

収入の減少による家計へのダメージと不安を軽減するためにも、就業不能保険・所得補償保険への加入を検討してみましょう。

弊所でもライフプランに関するご相談を受け付けております。保険のことやお金のことで少しでも気がかりがあれば、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!

住宅ローンは免除されたとしても、生活費や教育費は毎日・毎月継続的に発生します。

とくに個人事業主・フリーランスの方は公的保障が少ないため、民間の保険をうまく活用したいところです。

収入の減少による家計へのダメージと不安を軽減するためにも、就業不能保険・所得補償保険への加入を検討してみましょう。

弊所でもライフプランに関するご相談を受け付けております。保険のことやお金のことで少しでも気がかりがあれば、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!