�y2026�NiDeCo�����z�����͖{���H30��E40�オ�����Ȃ����߂́u10�N���[���v�Ƒ�

2026�N4��8��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

�uiDeCo�͉������ꂽ�����߂����������̂ł́c�v�ƕs���Ɋ����Ă��܂��H���_���猾���ƁA2026�N�̐��x�����������Ă��AiDeCo��30��40��ɂƂ��ĈˑR�Ƃ��Ċ��p���l�̂��鐧�x�ł��B��Ȃ̂͐��x�̎d�g�݂𐳂����������A�����̃��C�t�v�����ɍ��킹�Ĕ��f���邱�Ƃł��B

���ɍ���̉����ł́A�����Ȃǂ̏o���헪�̏d�v�������܂��Ă��܂��B���������p����A�ŕ��S��}���Ȃ���V�㎑���������I�ɏ������邱�Ƃ��\�ł��B

���̋L���ł́AiDeCo�́u�������v�̐^���ƁA30��40�オ�������Ȃ����߂̍l�������킩��₷��������Ă����܂��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

���ɍ���̉����ł́A�����Ȃǂ̏o���헪�̏d�v�������܂��Ă��܂��B���������p����A�ŕ��S��}���Ȃ���V�㎑���������I�ɏ������邱�Ƃ��\�ł��B

���̋L���ł́AiDeCo�́u�������v�̐^���ƁA30��40�オ�������Ȃ����߂̍l�������킩��₷��������Ă����܂��B

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

- �y2026�NiDeCo�����z�u10�N���[���v�Ƃ́H�����ƌ������闝�R���킩��₷�����

- �y30��E40������ziDeCo�����ő�����l�E������l�̈Ⴂ�Ƃ́H �����ׂ���

- iDeCo�ŘV�㎑�����ő剻����I30�E40������u�ŋ��̏o���헪�v3�I

- �헪�@�FiDeCo�ƑސE���͓�����肪�œK�H��ېŘg���ő剻����o���헪

- �헪�A�F�ސE�����T���ƌ��I�N�����T���p������@�yiDeCo���̍œK���z

- �헪�B�FiDeCo��60�E�ސE����70���L���H10�N���[�������������헪

- 2026�N��iDeCo�����͎d�g�݂𗝉�����Ί��p�\

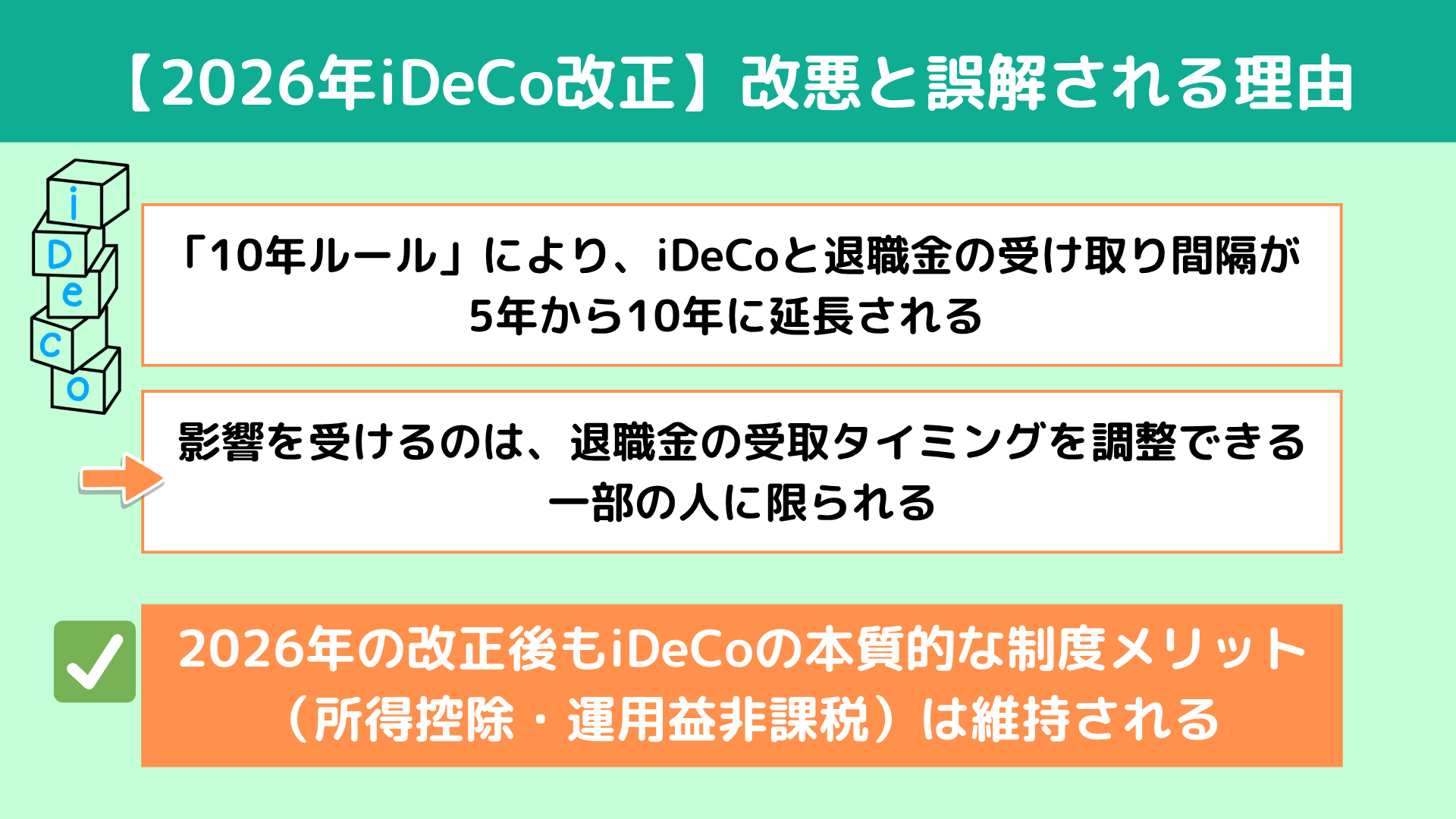

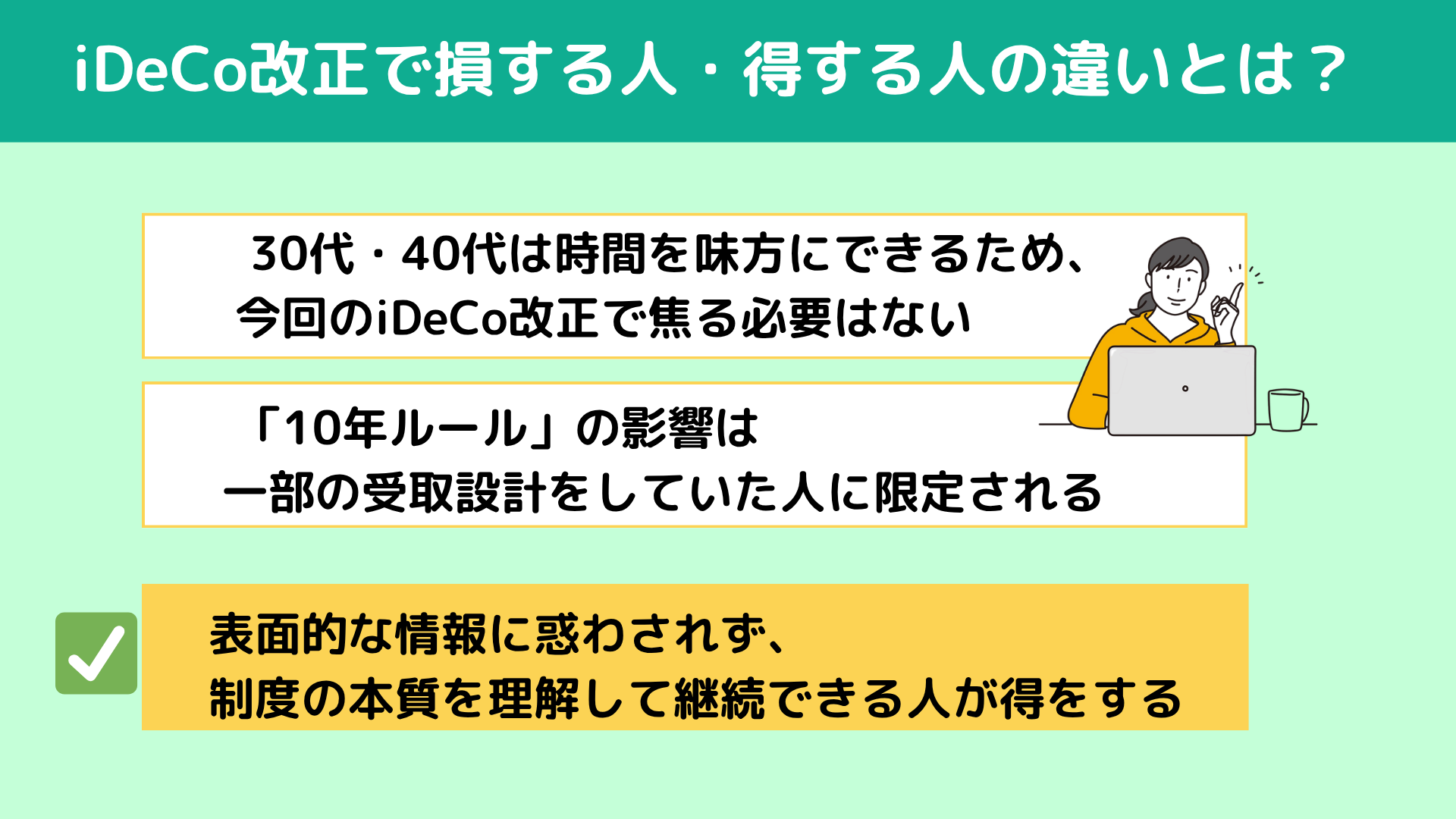

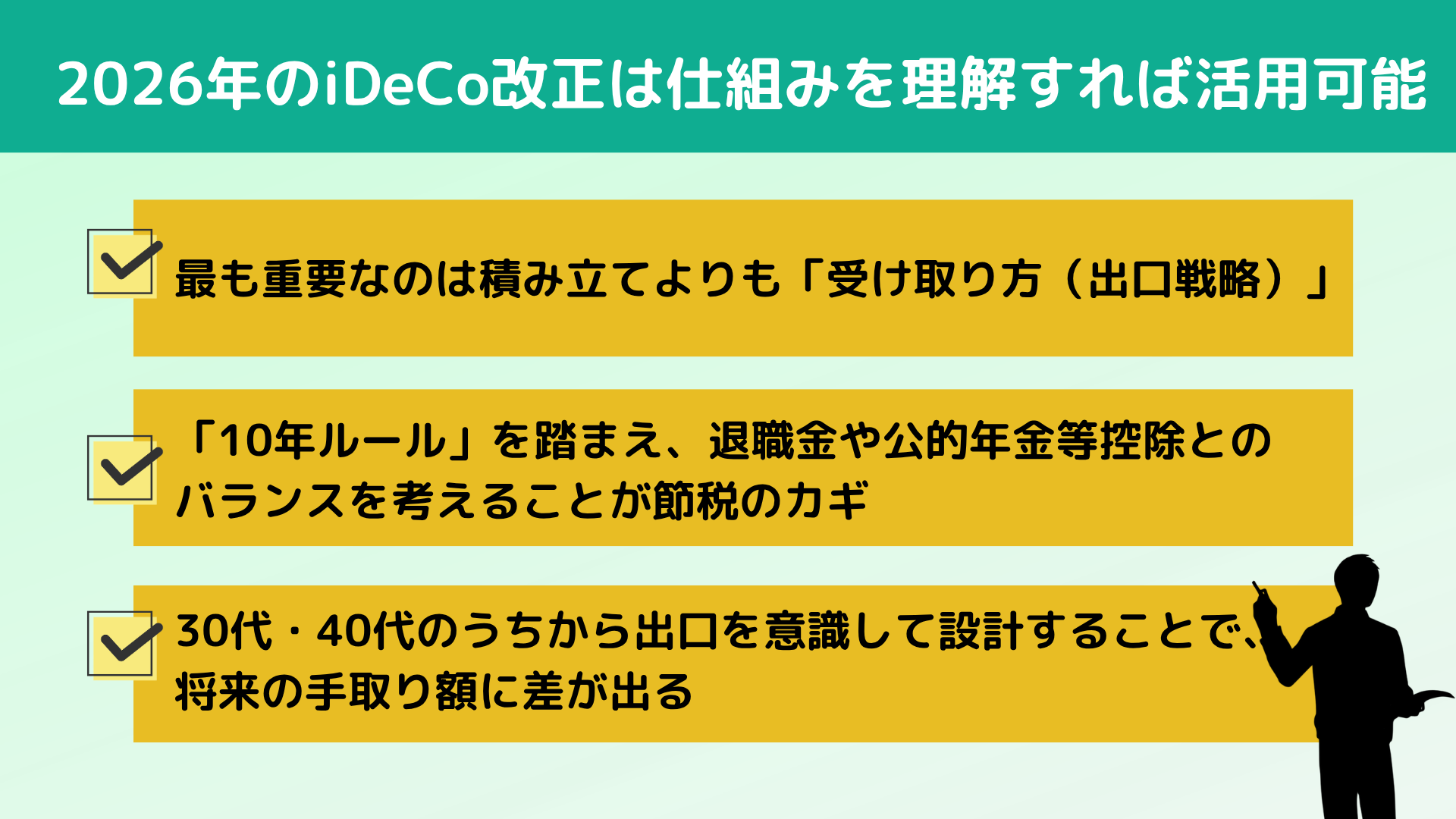

���_���炨�`������ƁA2026�N��iDeCo�����́A�l�b�g�Ō����Ă���悤�ȁu�����v�ł͂���܂���B

�m���ɍ���̌������ŁA�u10�N���[���v�ƌĂ����Ԋu�̕ύX������A����܂ňꕔ�̐l�����p���Ă����ߐŃe�N�j�b�N���g���ɂ����Ȃ�͎̂����ł��B�����A���ꂾ��������āu����iDeCo�͈Ӗ����Ȃ��v�Ɣ��f���Ă��܂��̂́A�������������Ȃ��ł��B

������������̉����ŕς��̂́A�ސE����iDeCo���ꊇ�Ŏ��ۂɎg�����u�ސE�����T���v�̎g�����ł��B

�ȑO�́A60��iDeCo�����A����5�N��ɑސE������邱�ƂŁA���̑傫�Ȕ�ېŘg�������I��2��g����P�[�X������܂����B

�Ƃ��낪2026�N�ȍ~�́A���̊Ԋu��10�N�ɉ��т邽�߁A�������Ƃ����悤�Ƃ����70�܂őސE����҂K�v���o�Ă��܂��B���̕ύX���u�����v�ƌ����闝�R�ł��B

�����A�����̉�Ј��ɂƂ��āA�ސE�������^�C�~���O�͎��R�ɃR���g���[���ł�����̂ł͂���܂���B�܂�A���́g��d���h�̉��b�����Ă����l�́A���Ƃ��Ƃ��Ȃ�����Ă����̂ł��B

�����炱���A30��E40��̕��ɂƂ��Ė{���ɑ�Ȃ̂́A�u�ꕔ�̐l�ɗL�����������[�����ς�����v�Ƃ��������ł͂Ȃ��A�uiDeCo�Ƃ������x�̉��l���ς�����̂��ǂ����v�ł��B

�����ē����̓V���v���ŁA �|���̏����T����^�p�v�̔�ېłƂ������傫�ȃ����b�g�́A�����ς���Ă��܂����B

�m���ɍ���̌������ŁA�u10�N���[���v�ƌĂ����Ԋu�̕ύX������A����܂ňꕔ�̐l�����p���Ă����ߐŃe�N�j�b�N���g���ɂ����Ȃ�͎̂����ł��B�����A���ꂾ��������āu����iDeCo�͈Ӗ����Ȃ��v�Ɣ��f���Ă��܂��̂́A�������������Ȃ��ł��B

������������̉����ŕς��̂́A�ސE����iDeCo���ꊇ�Ŏ��ۂɎg�����u�ސE�����T���v�̎g�����ł��B

�ȑO�́A60��iDeCo�����A����5�N��ɑސE������邱�ƂŁA���̑傫�Ȕ�ېŘg�������I��2��g����P�[�X������܂����B

�Ƃ��낪2026�N�ȍ~�́A���̊Ԋu��10�N�ɉ��т邽�߁A�������Ƃ����悤�Ƃ����70�܂őސE����҂K�v���o�Ă��܂��B���̕ύX���u�����v�ƌ����闝�R�ł��B

�����A�����̉�Ј��ɂƂ��āA�ސE�������^�C�~���O�͎��R�ɃR���g���[���ł�����̂ł͂���܂���B�܂�A���́g��d���h�̉��b�����Ă����l�́A���Ƃ��Ƃ��Ȃ�����Ă����̂ł��B

�����炱���A30��E40��̕��ɂƂ��Ė{���ɑ�Ȃ̂́A�u�ꕔ�̐l�ɗL�����������[�����ς�����v�Ƃ��������ł͂Ȃ��A�uiDeCo�Ƃ������x�̉��l���ς�����̂��ǂ����v�ł��B

�����ē����̓V���v���ŁA �|���̏����T����^�p�v�̔�ېłƂ������傫�ȃ����b�g�́A�����ς���Ă��܂����B

30��E40��̕��͍����iDeCo�����𗝗R�ɏł�K�v�͂܂���������܂����B�Ȃ��Ȃ�A���Ȃ��ɂ͎��Y�`���ɂ����čł����͂ȕ���ł���u���ԁv�����邩���ł��B

����́u10�N���[���v�ʼne������̂́A���łɎ��̃^�C�~���O�܂ŖȖ��ɐv���Ă����ꕔ�̐l�Ɍ����܂��B

����ŁA���ꂩ��ςݗ��Ă𑱂��Ă�������ɂƂ��Ė{���ɏd�v�Ȃ̂́AiDeCo�̖{���I�ȃ����b�g���ς�������ǂ����ł��B�����ē����̓V���v���ŁA�����ς���Ă��܂���B

iDeCo�ő�̃����b�g�́A�����̊|�������S�z�u�����T���v�ɂȂ�_�ł��B�܂�A�ςݗ��Ă����邾���Ŗ��N�̐ŋ����m���Ɉ����Ȃ�܂��B

�Ⴆ�ΔN��500���~�̉�Ј�������2��3000�~��ςݗ��Ă��ꍇ�A�����łƏZ���ł��y������A�N�ԂŖ�5��5000�~�̐ߐłɂȂ�܂��B�����30�N�ԑ�����A���v�Ŗ�165���~�B���ʂȂ��Ƃ����Ȃ��Ă��A���ꂾ���̋��z�����߂���̂ł��B

����Ɍ������Ȃ��̂��A�^�p�v����ېłɂȂ�_�ł��B�{���ł���Ζ�20���̐ŋ���������^�p���v���A���̂܂茳�Ɏc��܂��B

�܂�A�ߐł��Ȃ��玑�Y�𑝂₵�A���̑��������ɂ��ŋ���������Ȃ��Ƃ����A���ɋ��͂Ȏd�g�݂��ێ�����Ă��܂��B��莞���ꎞ���ł���ΑސE���������ƂȂ�A�T����1/2�ېł̎d�g�݂ɂ���Đŕ��S�͗}�����܂��B

�Z���I�ȃj���[�X�ɐU����̂ł͂Ȃ��A�����ڐ��Ŏ��Y�`���𑱂��邱�Ƃ��A�����̑傫�ȍ��ɂȂ���܂��B

����́u10�N���[���v�ʼne������̂́A���łɎ��̃^�C�~���O�܂ŖȖ��ɐv���Ă����ꕔ�̐l�Ɍ����܂��B

����ŁA���ꂩ��ςݗ��Ă𑱂��Ă�������ɂƂ��Ė{���ɏd�v�Ȃ̂́AiDeCo�̖{���I�ȃ����b�g���ς�������ǂ����ł��B�����ē����̓V���v���ŁA�����ς���Ă��܂���B

iDeCo�ő�̃����b�g�́A�����̊|�������S�z�u�����T���v�ɂȂ�_�ł��B�܂�A�ςݗ��Ă����邾���Ŗ��N�̐ŋ����m���Ɉ����Ȃ�܂��B

�Ⴆ�ΔN��500���~�̉�Ј�������2��3000�~��ςݗ��Ă��ꍇ�A�����łƏZ���ł��y������A�N�ԂŖ�5��5000�~�̐ߐłɂȂ�܂��B�����30�N�ԑ�����A���v�Ŗ�165���~�B���ʂȂ��Ƃ����Ȃ��Ă��A���ꂾ���̋��z�����߂���̂ł��B

����Ɍ������Ȃ��̂��A�^�p�v����ېłɂȂ�_�ł��B�{���ł���Ζ�20���̐ŋ���������^�p���v���A���̂܂茳�Ɏc��܂��B

�܂�A�ߐł��Ȃ��玑�Y�𑝂₵�A���̑��������ɂ��ŋ���������Ȃ��Ƃ����A���ɋ��͂Ȏd�g�݂��ێ�����Ă��܂��B��莞���ꎞ���ł���ΑސE���������ƂȂ�A�T����1/2�ېł̎d�g�݂ɂ���Đŕ��S�͗}�����܂��B

�Z���I�ȃj���[�X�ɐU����̂ł͂Ȃ��A�����ڐ��Ŏ��Y�`���𑱂��邱�Ƃ��A�����̑傫�ȍ��ɂȂ���܂��B

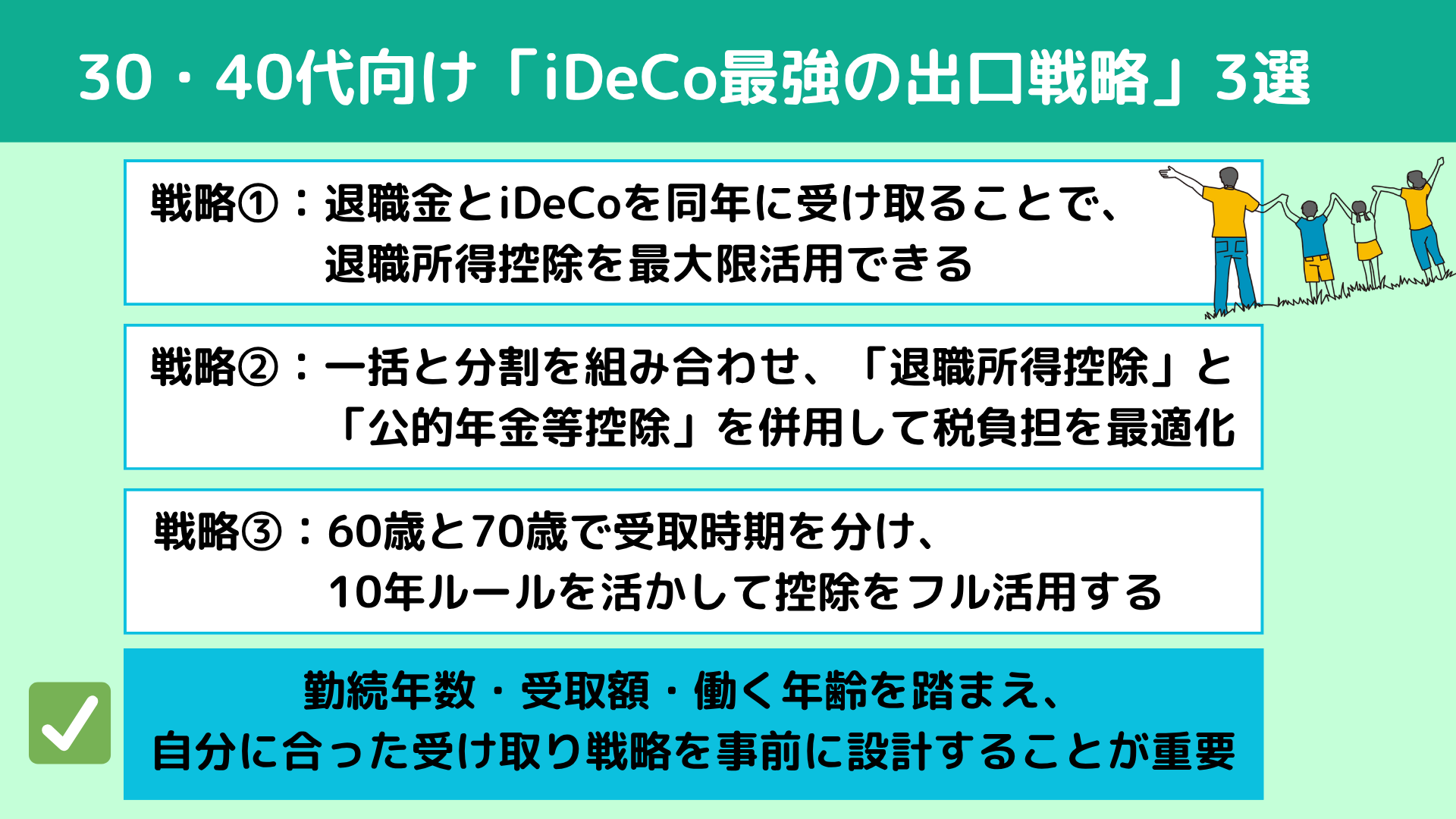

��������{��ł��B30��E40��̕��������̐ŋ������炵�A�V�㎑�����ő剻���邽�߂�iDeCo�̏o���헪��3�Љ�܂��B

14�N�ԁE800���ȏ�̃��C�t�v�������т��瓱�����A�Č����̍������H�I�ȕ��@�ł��B��������Ŏ茳�Ɏc����z�͑傫���ς��܂��̂ŁA�����Ȃ�ǂ����p���邩���ӎ����Ȃ���ǂݐi�߂Ă��������B

14�N�ԁE800���ȏ�̃��C�t�v�������т��瓱�����A�Č����̍������H�I�ȕ��@�ł��B��������Ŏ茳�Ɏc����z�͑傫���ς��܂��̂ŁA�����Ȃ�ǂ����p���邩���ӎ����Ȃ���ǂݐi�߂Ă��������B

iDeCo�̏o���헪�Ƃ��ėL���Ȃ̂��A

�ސE����iDeCo���N�ɂ܂Ƃ߂Ď��u�������v�ł��B

�ꌩ����ƍ��Z����Đŋ��������Ȃ�悤�Ɋ����܂����A�����ސE�����T���̌v�Z�ł́A��Ђ̋Α��N����iDeCo�̉����N���̂����A�����ꂩ����������ɂł���Ƃ�������������܂��B

���ɋΑ�20�N����ƁA�T���z��1�N������70���~�ɑ����邽�߁A�����߂Ă���l�قǔ�ېŘg���傫���Ȃ�܂��B

�Ⴆ�Α�38�N�̏ꍇ�A�ސE�����T���͖�2060���~�ƂȂ�A�ސE����iDeCo�̍��v�z�����͈͓̔��Ɏ��܂�A�����Ƃ��Đŋ��͂�����Ȃ��\��������܂��B

�܂�A���z���T���g���Ɏ��܂�l�ł���A�����Ď�掞����10�N���炷�K�v�͂Ȃ��A�����Ɏ�邱�ƂŃV���v�����L���Ɏ���������ꍇ������܂��B

�܂��͎����̋Α��N����ސE���̌����݊z���m�F���AiDeCo�Ƃ̍��v�z���ǂ̒��x�ɂȂ邩��c�����邱�Ƃ��d�v�ł��B

�ꌩ����ƍ��Z����Đŋ��������Ȃ�悤�Ɋ����܂����A�����ސE�����T���̌v�Z�ł́A��Ђ̋Α��N����iDeCo�̉����N���̂����A�����ꂩ����������ɂł���Ƃ�������������܂��B

���ɋΑ�20�N����ƁA�T���z��1�N������70���~�ɑ����邽�߁A�����߂Ă���l�قǔ�ېŘg���傫���Ȃ�܂��B

�Ⴆ�Α�38�N�̏ꍇ�A�ސE�����T���͖�2060���~�ƂȂ�A�ސE����iDeCo�̍��v�z�����͈͓̔��Ɏ��܂�A�����Ƃ��Đŋ��͂�����Ȃ��\��������܂��B

�܂�A���z���T���g���Ɏ��܂�l�ł���A�����Ď�掞����10�N���炷�K�v�͂Ȃ��A�����Ɏ�邱�ƂŃV���v�����L���Ɏ���������ꍇ������܂��B

�܂��͎����̋Α��N����ސE���̌����݊z���m�F���AiDeCo�Ƃ̍��v�z���ǂ̒��x�ɂȂ邩��c�����邱�Ƃ��d�v�ł��B

iDeCo�̏o���헪�Ƃ��Ă�����d�v�Ȃ̂��A�ꊇ��肾���ɂ�����炸�A

�u�N���i�����j�v�Ƒg�ݍ��킹��n�C�u���b�h����ł��B

iDeCo�͈ꊇ�����łȂ��A�����█�N�ȂǕ����Ŏ�邱�Ƃ��\�ŁA���̏ꍇ���u���I�N�����T���v�Ƃ����ʂ̔�ېŘg�����p�ł��܂��B�ꌩ����ƕ����̂ق����ŋ��ʂŗL���Ɏv���܂����A���ӂ��ׂ��_������܂��B

�������͐Ŗ���u�G�����v�Ƃ��Ĉ����A���N�̎����ɉ��Z����邽�߁A�����������邱�Ƃō������N�ی�������ی������オ��\��������܂��B�ŋ��͗}�����Ă��A�Љ�ی����������Ă��܂��ƌ��ʓI�ɕ��S���傫���Ȃ�P�[�X�����邽�ߒ��ӂ��K�v�ł��B

�܂��A���������邱�ƂŐU���萔���Ȃǂׂ̍��ȃR�X�g���ςݏd�Ȃ�܂��B

�����ŗL���Ȃ̂��A�ꊇ�ƕ�����g�ݍ��킹��u�n�C�u���b�h���v�ł��B�Ⴆ���ꕔ��N���`���Ŏ��A���I�N�����T���͈͓̔��Ɏ��߂邱�ƂŐŕ��S��}���A�c���ސE�����Ƃ��Ĉꊇ���ɂ���A�ސE�����T�������p�ł��܂��B

���̂悤��2�̔�ېŘg���o�����X�悭�g�����ƂŁA�ŋ��ƎЉ�ی����̗������œK�����A�茳�Ɏc�鎑�Y���ő剻���邱�Ƃ��ł��܂��B

iDeCo�͈ꊇ�����łȂ��A�����█�N�ȂǕ����Ŏ�邱�Ƃ��\�ŁA���̏ꍇ���u���I�N�����T���v�Ƃ����ʂ̔�ېŘg�����p�ł��܂��B�ꌩ����ƕ����̂ق����ŋ��ʂŗL���Ɏv���܂����A���ӂ��ׂ��_������܂��B

�������͐Ŗ���u�G�����v�Ƃ��Ĉ����A���N�̎����ɉ��Z����邽�߁A�����������邱�Ƃō������N�ی�������ی������オ��\��������܂��B�ŋ��͗}�����Ă��A�Љ�ی����������Ă��܂��ƌ��ʓI�ɕ��S���傫���Ȃ�P�[�X�����邽�ߒ��ӂ��K�v�ł��B

�܂��A���������邱�ƂŐU���萔���Ȃǂׂ̍��ȃR�X�g���ςݏd�Ȃ�܂��B

�����ŗL���Ȃ̂��A�ꊇ�ƕ�����g�ݍ��킹��u�n�C�u���b�h���v�ł��B�Ⴆ���ꕔ��N���`���Ŏ��A���I�N�����T���͈͓̔��Ɏ��߂邱�ƂŐŕ��S��}���A�c���ސE�����Ƃ��Ĉꊇ���ɂ���A�ސE�����T�������p�ł��܂��B

���̂悤��2�̔�ېŘg���o�����X�悭�g�����ƂŁA�ŋ��ƎЉ�ی����̗������œK�����A�茳�Ɏc�鎑�Y���ő剻���邱�Ƃ��ł��܂��B

iDeCo�̏o���헪�̈�Ƃ��āA

10�N���[�������̂܂܊��p����u����헪�v������܂��B����́A60��iDeCo���ꊇ���A70�őސE������邱�ƂŁA���Ԋu��10�N�ȏ�A�ސE�����T�������ꂼ��t���Ɋ��p������@�ł��B

�ꌩ����ƌ����I�łȂ��悤�Ɋ����邩������܂��A����͏��q����̐i�s�ɂ��A70�܂œ������Ƃ���ʓI�ɂȂ�\�������܂��Ă��܂��B���ۂɌ��N��Ԃ⓭�����ɂ���ẮA60�Έȍ~������������L�����A�v������I�Ԑl�������Ă����ł��傤�B���̏ꍇ�A���̐헪�͔��ɍ����I�ł��B

60�Ύ��_��iDeCo�����A���̌���Ζ����p�����A70�őސE�������A���傤��10�N�ȏ�̊Ԋu�������߁A�ސE�����T�������ꂼ��L���Ɏg�����Ƃ��ł��܂��B���ʂƂ��āAiDeCo�ƑސE���̗����Őŕ��S��}���₷���Ȃ�܂��B

���������܂œ����̂��A�ǂ̃^�C�~���O�Ŏ��̂������炩���߃C���[�W���Ă����������A�����̐ߐłƎ��Y�ő剻�ɂȂ���܂��B

�ꌩ����ƌ����I�łȂ��悤�Ɋ����邩������܂��A����͏��q����̐i�s�ɂ��A70�܂œ������Ƃ���ʓI�ɂȂ�\�������܂��Ă��܂��B���ۂɌ��N��Ԃ⓭�����ɂ���ẮA60�Έȍ~������������L�����A�v������I�Ԑl�������Ă����ł��傤�B���̏ꍇ�A���̐헪�͔��ɍ����I�ł��B

60�Ύ��_��iDeCo�����A���̌���Ζ����p�����A70�őސE�������A���傤��10�N�ȏ�̊Ԋu�������߁A�ސE�����T�������ꂼ��L���Ɏg�����Ƃ��ł��܂��B���ʂƂ��āAiDeCo�ƑސE���̗����Őŕ��S��}���₷���Ȃ�܂��B

���������܂œ����̂��A�ǂ̃^�C�~���O�Ŏ��̂������炩���߃C���[�W���Ă����������A�����̐ߐłƎ��Y�ő剻�ɂȂ���܂��B

�����̐��E�ł́A�u�ǂ����₷���v�Ɠ������炢�u�ǂ���邩�i�o���헪�j�v���A�ŏI�I�Ɏ茳�Ɏc����z��傫�����E���܂��B

���Љ��3�̐헪�́A�����܂őސE����iDeCo�̎����Ƀt�H�[�J�X������{�I�ȍl�����ł��B

���������ۂɂ́A���܂œ����̂��A������������ǂ��^�p����̂��A���Ƒ��̃��C�t�v�����Ƃǂ��o�����X�����̂��Ƃ������v�f���܂߂đ����I�ɍl���邱�ƂŁA�͂��߂Ď����ɂƂ��čœK�ȏo���헪�������Ă��܂��B

����̓��e�͂��̔��f�ޗ��ƂȂ��̃q���g�ɂ����܂���̂ŁA�����g�̏ɍ��킹�Ė����̂Ȃ��`���������Ă݂Ă��������B

�@�����Ȃǂ̕ω��ɕs���������邱�Ƃ����邩������܂��A�������m���������Ă���A��Ȏ��Y������������Ȃ��犈�p���邱�Ƃ��ł��܂��B

�Ƃ͂����A�u�����̏ꍇ�͂ǂ�����̂��œK�Ȃ̂��v����l�Ŕ��f����̂�����Ɗ�������������͂��ł��B

����LINE�ɂ��F�B�lj����Ă��������ƁA���Ȃ��̏ɍ��킹���œK�ȏo���헪���ȒP�ɂ킩��u�ʃ��[�h�}�b�v�쐬��A�ʖ������k��v�������p���������܂��B�ق��u�ƌv���X�N�ȈՃ`�F�b�J�[�v��u�VNISA�`�F�b�N���X�g�v�ȂǁA�I���W�i����10��R���e���c���v���[���g���Ă���܂��B

�F�����lj��͉��̃o�i�[�܂�������������I

���Љ��3�̐헪�́A�����܂őސE����iDeCo�̎����Ƀt�H�[�J�X������{�I�ȍl�����ł��B

���������ۂɂ́A���܂œ����̂��A������������ǂ��^�p����̂��A���Ƒ��̃��C�t�v�����Ƃǂ��o�����X�����̂��Ƃ������v�f���܂߂đ����I�ɍl���邱�ƂŁA�͂��߂Ď����ɂƂ��čœK�ȏo���헪�������Ă��܂��B

����̓��e�͂��̔��f�ޗ��ƂȂ��̃q���g�ɂ����܂���̂ŁA�����g�̏ɍ��킹�Ė����̂Ȃ��`���������Ă݂Ă��������B

�@�����Ȃǂ̕ω��ɕs���������邱�Ƃ����邩������܂��A�������m���������Ă���A��Ȏ��Y������������Ȃ��犈�p���邱�Ƃ��ł��܂��B

�Ƃ͂����A�u�����̏ꍇ�͂ǂ�����̂��œK�Ȃ̂��v����l�Ŕ��f����̂�����Ɗ�������������͂��ł��B

����LINE�ɂ��F�B�lj����Ă��������ƁA���Ȃ��̏ɍ��킹���œK�ȏo���헪���ȒP�ɂ킩��u�ʃ��[�h�}�b�v�쐬��A�ʖ������k��v�������p���������܂��B�ق��u�ƌv���X�N�ȈՃ`�F�b�J�[�v��u�VNISA�`�F�b�N���X�g�v�ȂǁA�I���W�i����10��R���e���c���v���[���g���Ă���܂��B

�F�����lj��͉��̃o�i�[�܂�������������I