学費で老後の貯金がなくなる前に。高齢出産世帯の教育費の基礎をFPが解説

2026年3月20日

執筆者:土屋 ごう

執筆者:土屋 ごう

晩婚化などの影響から、高齢出産が増えていますね。実際2024年の出生数のうち、約30%が35歳以上での出産との調査結果が出ています。(※)

若い頃より収入や人生経験を重ねた状態で子育てを始められるメリットがある一方、老後資金の準備が懸念材料となりやすい傾向にあります。

なぜなら、親が定年を意識しはじめる頃に教育費のピークが重なりやすいためです。教育費の負担を終えてから老後資金を貯めようと思っても時間が限られるため、より早い段階から老後の資金づくりにも取り組んでいく必要があるでしょう。

そこで本記事では、高齢出産世帯に向けて、私が相談の現場で実際にお伝えしている教育費・老後資金の準備方法を解説します。

※参考:令和6年(2024)人口動態統計月報年計(概数)の概況|厚生労働省

若い頃より収入や人生経験を重ねた状態で子育てを始められるメリットがある一方、老後資金の準備が懸念材料となりやすい傾向にあります。

なぜなら、親が定年を意識しはじめる頃に教育費のピークが重なりやすいためです。教育費の負担を終えてから老後資金を貯めようと思っても時間が限られるため、より早い段階から老後の資金づくりにも取り組んでいく必要があるでしょう。

そこで本記事では、高齢出産世帯に向けて、私が相談の現場で実際にお伝えしている教育費・老後資金の準備方法を解説します。

※参考:令和6年(2024)人口動態統計月報年計(概数)の概況|厚生労働省

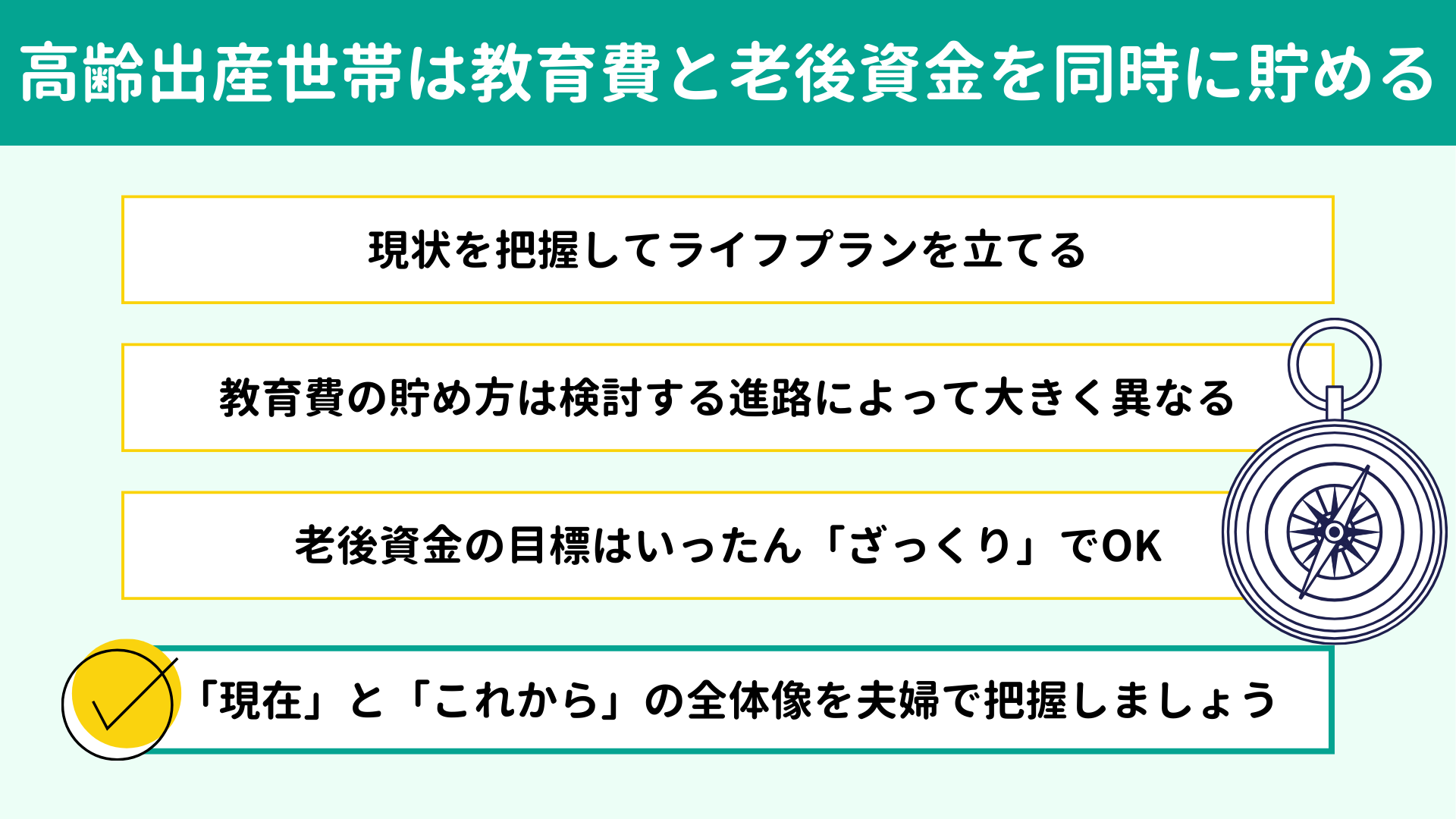

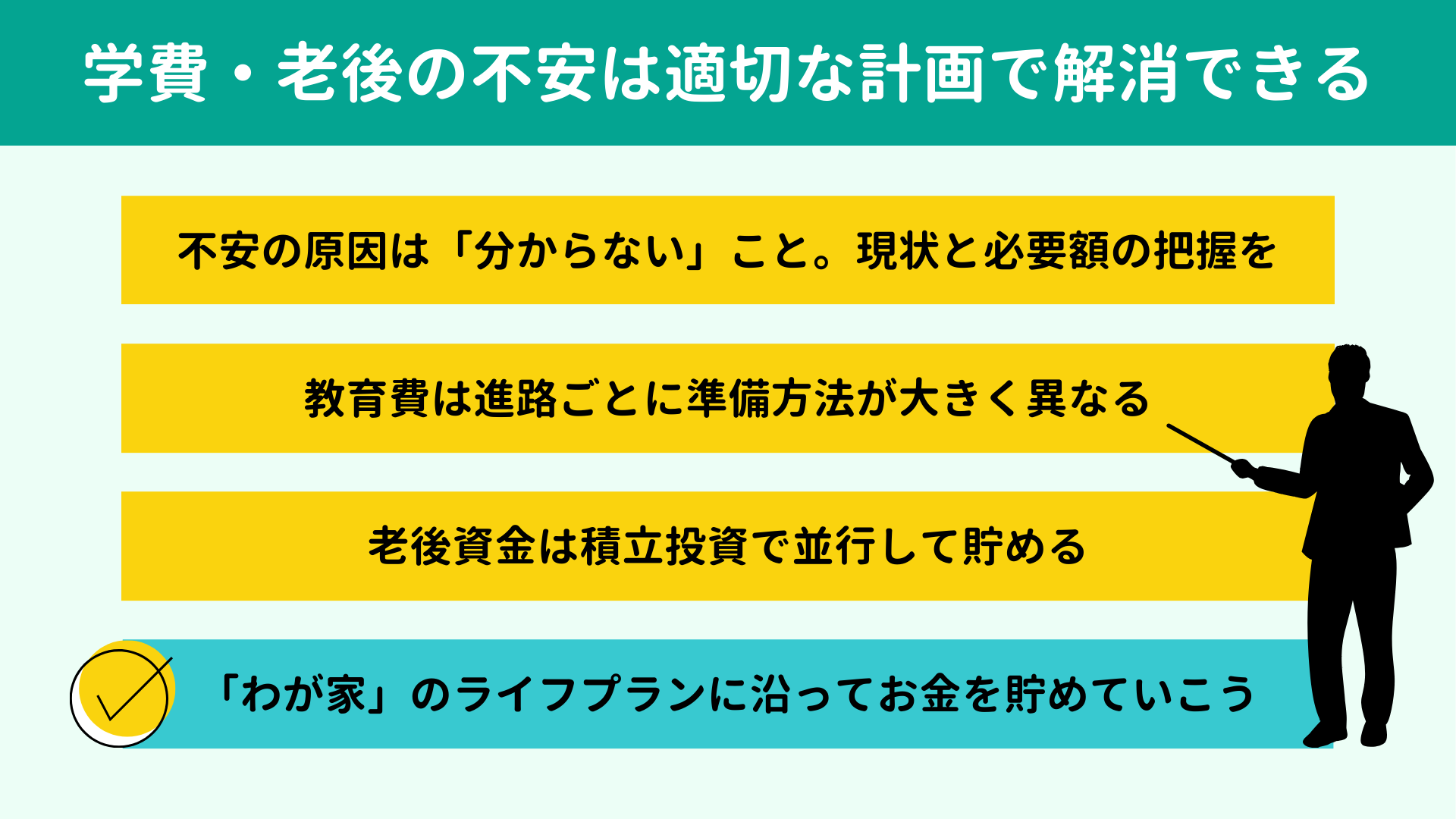

高齢出産世帯は老後資金づくりが課題となりやすいものです。教育費と老後資金の準備を同時で進める意識を持ちましょう。まず家計の状況や貯蓄額を整理したうえで教育費と老後資金それぞれ目標を定め、大まかな道すじを考えておく必要があります。

ここからは教育費・老後資金の準備について、基本的な考え方を順にみていきましょう。

ここからは教育費・老後資金の準備について、基本的な考え方を順にみていきましょう。

最初のステップは、現状把握とライフプランの策定です。もう少し具体的にいうと、以下2点を明らかにしていきます。

共働き世帯は互いの 貯蓄額をオープンにし、家計の全体像を把握する

共働き世帯は互いの 貯蓄額をオープンにし、家計の全体像を把握する- お金がいつまでにいくら必要なのか可視化する

不安になる原因は、不確実な要素の多さです。教育費はいつまでにどれくらい準備すればよいのか、いつから年金生活に入るのか、今どれくらいの貯蓄があって、あといくら貯めていけばよさそうか、ひとつずつ数字で具体的にしていきましょう。

現状と目標から教育費や老後の準備が現実的に厳しそうだと分かれば、定年後ももう少し長く働いてリタイアの時期を遅らせるなど対策もみえてきます。

現役時代並みとはいかないかもしれませんが、定年後も安定した収入を確保できれば資産の取り崩しペースが緩まり、家計の余裕は大きく変わってくるでしょう。「60歳で定年退職して完全にリタイアしたい!」とお考えの方も、状況に応じて働き方を柔軟に調整する意識を持ちましょう。

現状と目標から教育費や老後の準備が現実的に厳しそうだと分かれば、定年後ももう少し長く働いてリタイアの時期を遅らせるなど対策もみえてきます。

現役時代並みとはいかないかもしれませんが、定年後も安定した収入を確保できれば資産の取り崩しペースが緩まり、家計の余裕は大きく変わってくるでしょう。「60歳で定年退職して完全にリタイアしたい!」とお考えの方も、状況に応じて働き方を柔軟に調整する意識を持ちましょう。

教育費の具体的な準備方法はこの後の

【進路別】教育費の貯め方でお伝えしますので、まずは大まかに全体像を押さえておきましょう。

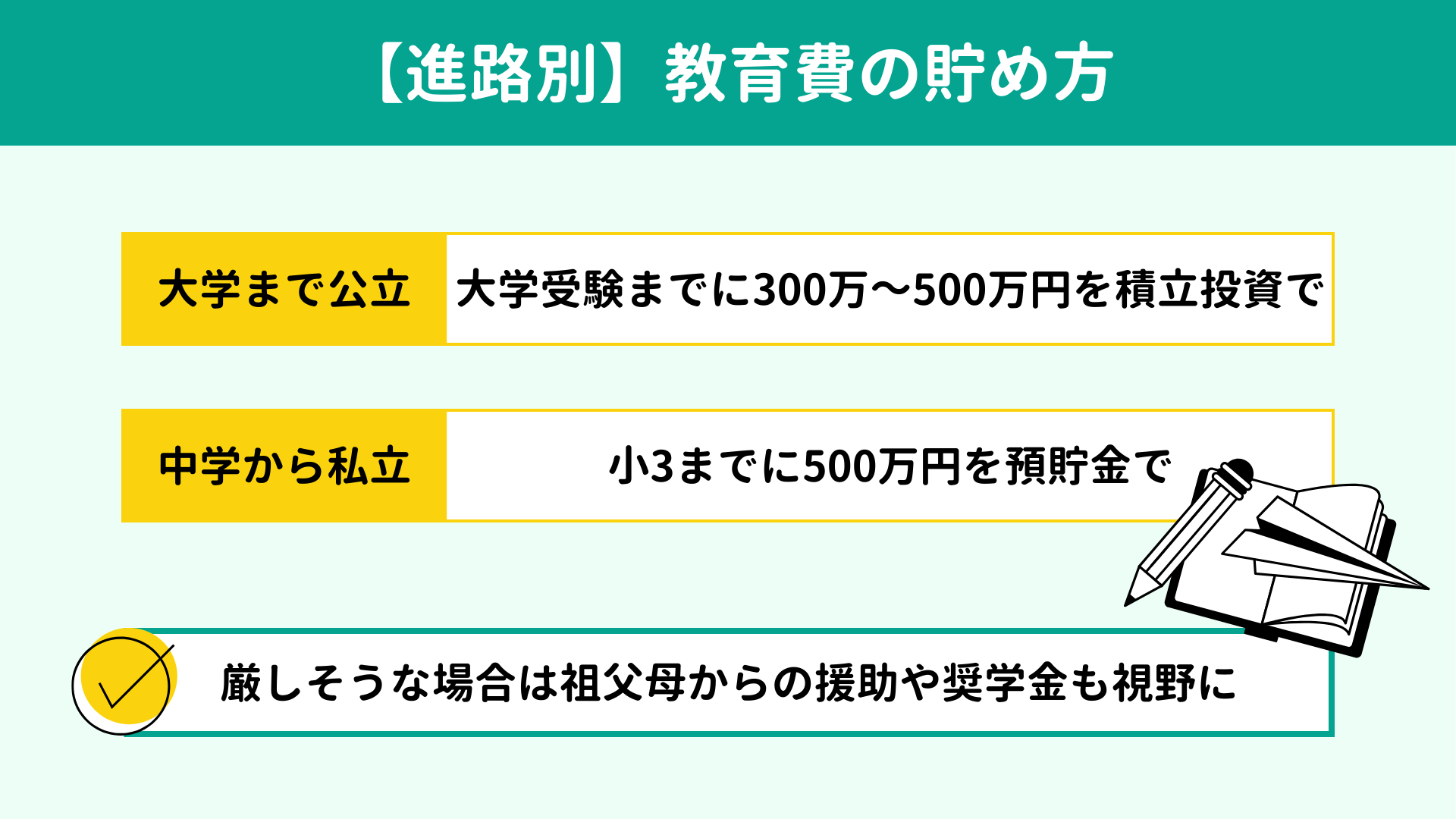

教育費は、 大学受験までに300万~500万円を目安として準備します。高校卒業までの教育費は毎月の収入でやりくりし、大学受験までに大学にかかる費用の6~7割を貯めてしまう流れです。医学部や歯学部、海外留学を検討しないのであれば、児童手当や高校の授業料無償化といった支援もあるため、そこまで不安になる必要はないでしょう。

ただし、私立の中学校を検討しているご家庭は話が別です。

早ければ小4から受験対策の塾通いが始まり、その後も年間100万円程度の教育支出が続くものと考えられます。したがって、小3までに200万~500万円ほどを確保し、その後の教育費は毎月のランニングコストで賄っていく流れが現実的です。

進路別の教育費については以下の記事にくわしくまとめてありますので、気になる方はあわせてご覧ください。

【関連記事】

教育費は、 大学受験までに300万~500万円を目安として準備します。高校卒業までの教育費は毎月の収入でやりくりし、大学受験までに大学にかかる費用の6~7割を貯めてしまう流れです。医学部や歯学部、海外留学を検討しないのであれば、児童手当や高校の授業料無償化といった支援もあるため、そこまで不安になる必要はないでしょう。

ただし、私立の中学校を検討しているご家庭は話が別です。

早ければ小4から受験対策の塾通いが始まり、その後も年間100万円程度の教育支出が続くものと考えられます。したがって、小3までに200万~500万円ほどを確保し、その後の教育費は毎月のランニングコストで賄っていく流れが現実的です。

進路別の教育費については以下の記事にくわしくまとめてありますので、気になる方はあわせてご覧ください。

【関連記事】

本記事でいう「老後」とは、仕事を完全にリタイアし、年金生活を送る時期を指します。定年退職が60歳でも、64歳までは働く予定の方なら、65歳からが「老後」です。

教育費と同様に老後資金も目標額を設定していきますが、いくら準備すべきか判断に困る方も多いと思います。その場合は、 「いくらあれば安心できそうか」といった視点で、仮の目標をざっくり決めてみてください。できれば、リタイア時点の住宅ローンの残債と退職金まで考慮してみましょう。

参考までに、65歳以上の夫婦のみの無職世帯の消費支出は毎月25万6,521円が平均で、3万4,000円ほどの赤字といった総務省の調査結果が発表されています。(※1)

さらに日経新聞では、よりゆとりある暮らしを送ろうとするなら毎月35万円ほどかかるとの試算が紹介されています。(※2)この場合、月々の赤字は約13万円です。

仮に65歳から90歳までの25年間、毎月10万円を取り崩していくとすれば、総額3,000万円、毎月15万円を取り崩すなら総額4,500万円が必要です。ここに住宅ローンや退職金を加味していくため、ご家庭によって必要な準備額は異なります。

ここではいったん仮置きで目標設定してしまって構いませんが、できれば落ち着いたタイミングで早めにFPに相談し、仮目標から本当にあなたに合った目標への調整をおすすめします。

※1参考:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要|総務省

※2参考:老後の生活費いくら必要? 中流世帯でも1.4億円、2%インフレなら - 日本経済新聞

教育費と同様に老後資金も目標額を設定していきますが、いくら準備すべきか判断に困る方も多いと思います。その場合は、 「いくらあれば安心できそうか」といった視点で、仮の目標をざっくり決めてみてください。できれば、リタイア時点の住宅ローンの残債と退職金まで考慮してみましょう。

参考までに、65歳以上の夫婦のみの無職世帯の消費支出は毎月25万6,521円が平均で、3万4,000円ほどの赤字といった総務省の調査結果が発表されています。(※1)

さらに日経新聞では、よりゆとりある暮らしを送ろうとするなら毎月35万円ほどかかるとの試算が紹介されています。(※2)この場合、月々の赤字は約13万円です。

仮に65歳から90歳までの25年間、毎月10万円を取り崩していくとすれば、総額3,000万円、毎月15万円を取り崩すなら総額4,500万円が必要です。ここに住宅ローンや退職金を加味していくため、ご家庭によって必要な準備額は異なります。

ここではいったん仮置きで目標設定してしまって構いませんが、できれば落ち着いたタイミングで早めにFPに相談し、仮目標から本当にあなたに合った目標への調整をおすすめします。

※1参考:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要|総務省

※2参考:老後の生活費いくら必要? 中流世帯でも1.4億円、2%インフレなら - 日本経済新聞

教育費は、進学先と「お金を使う時期まで10年以上あるかどうか」で貯め方が分かれます。

10年以上あるならNISAを活用した積立投資、10年未満なら預貯金での準備が基本です。

10年で分ける理由は、積み立てる投資信託にもよりますが、積立投資は長期的にみれば資産が増える傾向にある反面、期間が短いと大きな値下がりも起こり得るためです。

ここからは、公立中心/中学から私立の進路別に教育費の準備方法を解説します。

10年で分ける理由は、積み立てる投資信託にもよりますが、積立投資は長期的にみれば資産が増える傾向にある反面、期間が短いと大きな値下がりも起こり得るためです。

ここからは、公立中心/中学から私立の進路別に教育費の準備方法を解説します。

小・中・高と公立で考えている場合、

大学受験までに300万~500万円を目安として準備を進め、高校までの教育費は毎月の収入からやりくりしていきましょう。

なお、第1子であれば、児童手当をすべて貯金にまわすと合計234万円になります。加えて、児童手当とは別途で月1万円ずつ、年率3.5%のリターンで積立投資すれば、高2までの17年間で約270万円となり、児童手当とあわせて500万円を用意できる計算です。

また、年率3.5%程度のリターンを期待できる投資信託は多くありますが、私は世界株式型のインデックス投資信託でよいと考えています。残念ながら日本経済は低成長ですが、世界全体でみると人口増加などを背景に、中長期的な経済成長が期待できるためです。

なお、第1子であれば、児童手当をすべて貯金にまわすと合計234万円になります。加えて、児童手当とは別途で月1万円ずつ、年率3.5%のリターンで積立投資すれば、高2までの17年間で約270万円となり、児童手当とあわせて500万円を用意できる計算です。

また、年率3.5%程度のリターンを期待できる投資信託は多くありますが、私は世界株式型のインデックス投資信託でよいと考えています。残念ながら日本経済は低成長ですが、世界全体でみると人口増加などを背景に、中長期的な経済成長が期待できるためです。

私立中学への進学を検討しているなら、教育費の準備はより前倒しになります。早ければ小4から受験対策の塾通いが始まるため、

小3までに200万~500万円、できれば500万円を貯めきりましょう。このお金は、おもに大学の学費に充てていきます。

第1子の場合、小3の誕生日まで児童手当を全額貯めると114万円になります。

また、小3といえば9歳ですから、準備期間は10年もありません。したがって残りの金額は積立投資ではなく、預貯金を利用します。500万円を目指すなら、児童手当に追加で月3万6,000円ほどを貯めていきましょう。

なお、小4から大学を卒業するまでの教育費は、月々の収入からのやりくりが基本です。

私立中学の学費は年間150万円前後で、私大文系の学費が年間175万円ほど、私大理系になると210万円ほどです。つまり私立中学に通える世帯なら、リタイア前であれば大学の学費まである程度払える力があるはずです。私大理系に進むなどで学費の捻出が厳しくなったら、9歳までに貯めておいた500万円を崩しましょう。 反対に、国公立大学へ進学して貯金に手をつけずにすんだときは、そのお金を老後資金に加算しましょう。

第1子の場合、小3の誕生日まで児童手当を全額貯めると114万円になります。

また、小3といえば9歳ですから、準備期間は10年もありません。したがって残りの金額は積立投資ではなく、預貯金を利用します。500万円を目指すなら、児童手当に追加で月3万6,000円ほどを貯めていきましょう。

なお、小4から大学を卒業するまでの教育費は、月々の収入からのやりくりが基本です。

私立中学の学費は年間150万円前後で、私大文系の学費が年間175万円ほど、私大理系になると210万円ほどです。つまり私立中学に通える世帯なら、リタイア前であれば大学の学費まである程度払える力があるはずです。私大理系に進むなどで学費の捻出が厳しくなったら、9歳までに貯めておいた500万円を崩しましょう。 反対に、国公立大学へ進学して貯金に手をつけずにすんだときは、そのお金を老後資金に加算しましょう。

子どもの進路の選択肢を狭めたくはないが、現実的に考えてどうしても難しい状況もあるかもしれません。こうしたケースでは、祖父母からの資金援助や奨学金の利用を検討しましょう。

祖父母からの援助については、以下いずれかを満たせば贈与税の対象となりにくいでしょう。

祖父母からの援助については、以下いずれかを満たせば贈与税の対象となりにくいでしょう。

- 年間110万円までの贈与

- 都度発生する教育費を代わりに支払ってもらう

また、奨学金を借りるには世帯年収や成績などの条件があります。奨学金の種類はさまざまであり、種類ごとに条件も異なるため、利用を考えるならWebや高校からの案内で内容を調べたうえで申し込みましょう。

【関連記事】

【関連記事】

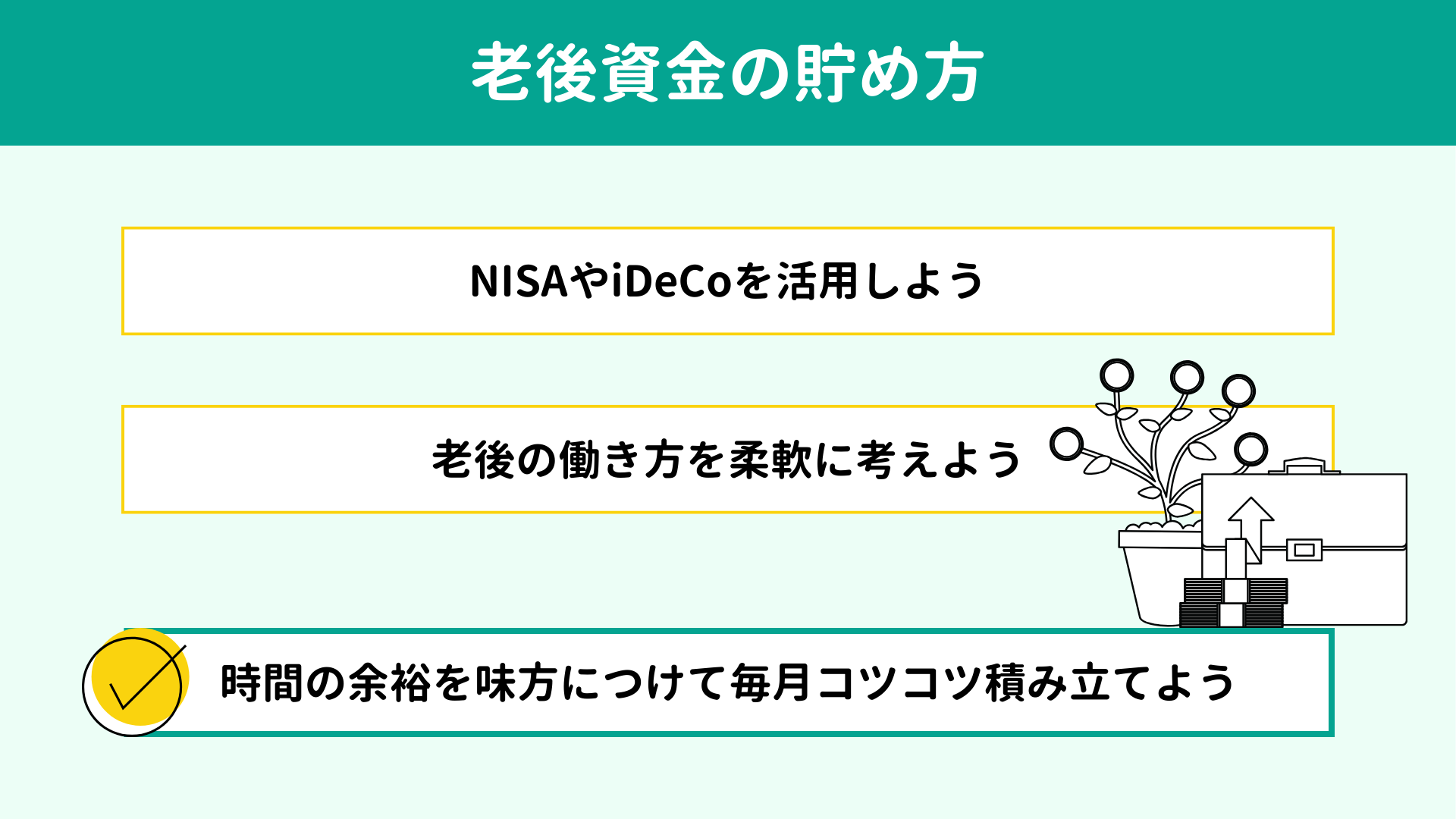

さて、今度は老後資金の貯め方について解説していきます。老後資金は教育費と違って、まだ20年、25年と貯められる期間が長く残されています。したがって積立投資での資産づくりが基本です。くわしくみていきましょう。

老後資金づくりの基本的な方法は、

NISAやiDeCoなどの税制優遇制度を活用した積立投資です。なぜなら、まだ貯める時間がじゅうぶんに残されているためです。たとえば今40歳で、65歳から年金生活に入るとしても、まだ25年ありますよね。ですから、毎月コツコツと積立投資に取り組みましょう。NISAとiDeCoの両方を使える方は両方、資金的にどちらか選ぶ場合はNISAを優先して使います。

積み立てていく投資信託は、教育費の準備と同様に世界株式型のインデックス投資信託で問題ありません。年率3.5%程度のリターンで25年間運用できるとして、3,000万円を目指すなら毎月の積立額は約6万3,000円、5,000万円を目指すなら毎月約10万5,000円となります。

積み立てていく投資信託は、教育費の準備と同様に世界株式型のインデックス投資信託で問題ありません。年率3.5%程度のリターンで25年間運用できるとして、3,000万円を目指すなら毎月の積立額は約6万3,000円、5,000万円を目指すなら毎月約10万5,000円となります。

リタイアの時期を明確に描いておくことも大切ですが、ここには固執しすぎず、ある程度柔軟に考えておいたほうがよいかもしれません。というのも、将来は不確実だからです。

現在は60歳を定年とする企業が主流ですが、いずれ65歳の定年が一般的になるかもしれません。年金についても、以前は受給開始年齢が原則60歳でしたが、現在は原則65歳へと引き上げられています。今後もさらなる引き上げがないとはいいきれません。

こうした社会的背景も頭に入れながら、子どもの進路や住宅ローンの残債、現在の貯蓄の状況などを踏まえて夫婦で話し合い、 リタイアの時期を柔軟に判断していきましょう。

現在は60歳を定年とする企業が主流ですが、いずれ65歳の定年が一般的になるかもしれません。年金についても、以前は受給開始年齢が原則60歳でしたが、現在は原則65歳へと引き上げられています。今後もさらなる引き上げがないとはいいきれません。

こうした社会的背景も頭に入れながら、子どもの進路や住宅ローンの残債、現在の貯蓄の状況などを踏まえて夫婦で話し合い、 リタイアの時期を柔軟に判断していきましょう。

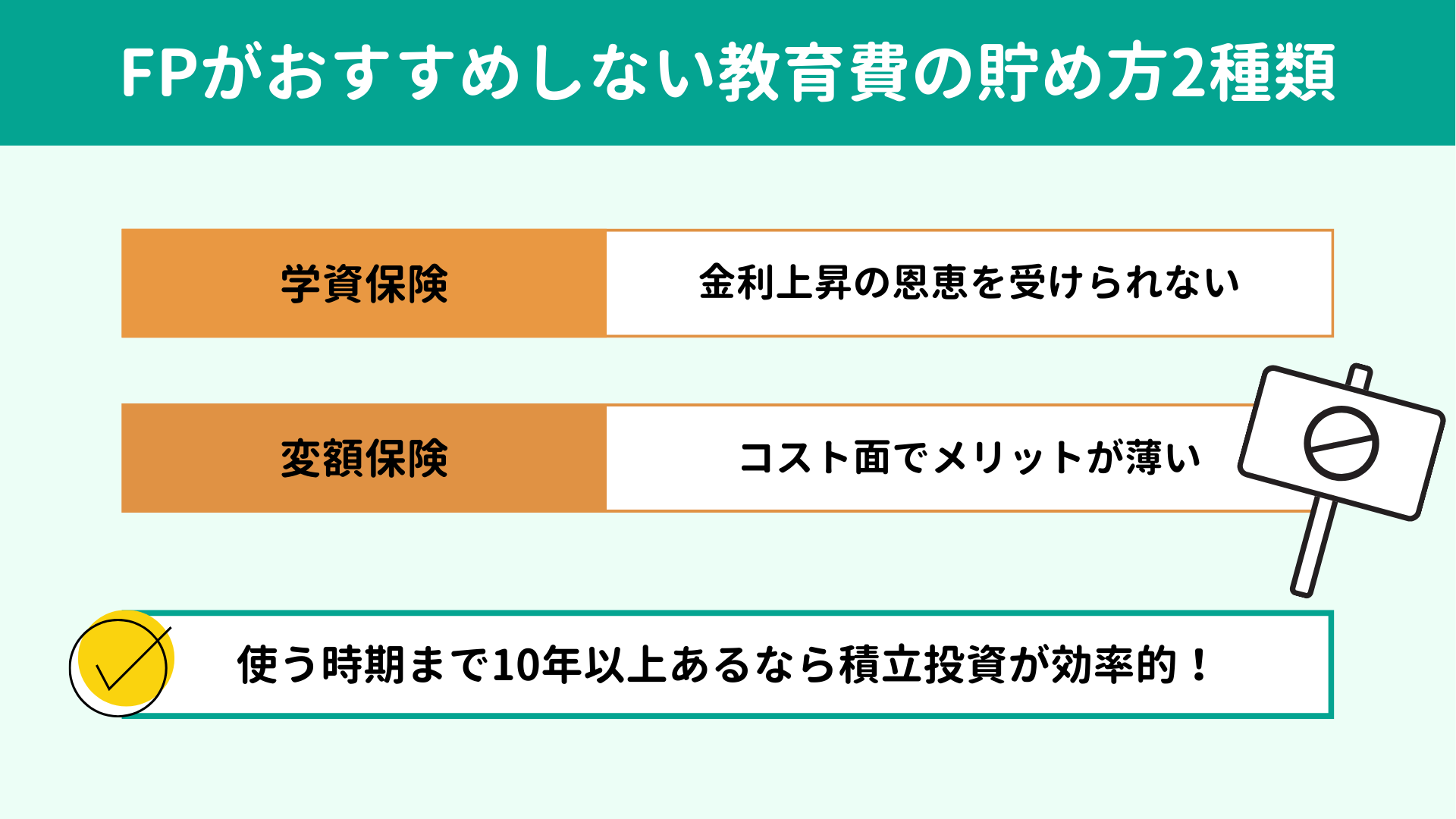

教育費の準備に関して「投資は怖いので

学資保険でもいいですか」「変額保険で貯めてもいいですか」といったご質問をよくうかがいますが、どちらもおすすめしません。

私がお伝えする基本はシンプルで、使う時期まで10年以上あるなら積立投資、10年未満なら預貯金です。この理由は 【進路別】教育費の貯め方でお伝えしましたね。

ではなぜ学資保険や変額保険がおすすめできないのか、ここではその理由を解説します。

私がお伝えする基本はシンプルで、使う時期まで10年以上あるなら積立投資、10年未満なら預貯金です。この理由は 【進路別】教育費の貯め方でお伝えしましたね。

ではなぜ学資保険や変額保険がおすすめできないのか、ここではその理由を解説します。

私が学資保険をおすすめしない理由は、学資保険は固定金利だからです。利回り1%の条件で加入したら、満期まで1%のまま変わりません。もし満期までの間に世の中の金利が上がっても、その恩恵を受けにくいしくみです。

2024年3月に日本銀行がマイナス金利政策を終了し、現在は金利上昇も意識される局面にあります。そうした環境を踏まえると、このタイミングで固定金利の学資保険への加入はややもったいない選択といえるでしょう。

2024年3月に日本銀行がマイナス金利政策を終了し、現在は金利上昇も意識される局面にあります。そうした環境を踏まえると、このタイミングで固定金利の学資保険への加入はややもったいない選択といえるでしょう。

変額保険は運用コストがネックであり、それなら積立投資のほうが合理的といえるため、積極的にはおすすめしていません。

変額保険とは、簡単にいえば生命保険と投資信託が組み合わさったような商品です。運用がうまくいけば受け取れる満期保険金は増えますが、運用成績が悪ければ受取額は少なくなります。

問題は、投資信託による運用部分に加えて死亡保障などの保険機能にもコストがかかる点です。それならNISAなどを活用して投資信託を積み立てるほうが、効率よく資産を増やしやすいといえるでしょう。

保険と投資は分けて考え、必要な保障は掛け捨ての保険で確保し、運用はシンプルに投資信託を積み立てていくほうが合理的です。

変額保険とは、簡単にいえば生命保険と投資信託が組み合わさったような商品です。運用がうまくいけば受け取れる満期保険金は増えますが、運用成績が悪ければ受取額は少なくなります。

問題は、投資信託による運用部分に加えて死亡保障などの保険機能にもコストがかかる点です。それならNISAなどを活用して投資信託を積み立てるほうが、効率よく資産を増やしやすいといえるでしょう。

保険と投資は分けて考え、必要な保障は掛け捨ての保険で確保し、運用はシンプルに投資信託を積み立てていくほうが合理的です。

本記事では、当所にもよく寄せられる高齢出産世帯の教育資金・老後資金の準備について、相談の現場でお伝えしている内容をもとに解説してきました。要点を簡単に振り返っておきましょう。

|

晩婚化・晩産化が進んでいますが、私は誰でもお金の不安なく子育てをしてほしいと切に考え、FPとして活動しています。

本記事では高齢出産でお金に不安を感じるご家庭に向けて、駆け足で基本的な考え方を紹介しました。しかし実際にはご家庭ごとに詳細な状況が違うため、どのご家庭にも当てはまる正解を示せないのももどかしいところです。

老後資金の目標設定や目標の実現が難しそうだと感じる方、漠然と不安な方も、未来へ安心して歩んでいけるよう老後までのロードマップを一緒につくりましょう。

あなたの子育てを、ライフプランの面でサポートさせてください。

当所では、初回面談は無料でご対応しております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

本記事では高齢出産でお金に不安を感じるご家庭に向けて、駆け足で基本的な考え方を紹介しました。しかし実際にはご家庭ごとに詳細な状況が違うため、どのご家庭にも当てはまる正解を示せないのももどかしいところです。

老後資金の目標設定や目標の実現が難しそうだと感じる方、漠然と不安な方も、未来へ安心して歩んでいけるよう老後までのロードマップを一緒につくりましょう。

あなたの子育てを、ライフプランの面でサポートさせてください。

当所では、初回面談は無料でご対応しております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】