【FP解説】マイホーム購入で後悔しないための正解5選

2026年1月30日

執筆者:土屋 ごう

執筆者:土屋 ごう

「マイホームは今、本当に買うべき?」

「ローンは変動と固定、どちらを選べば後悔しない?」

「いくらまで借りて大丈夫なの?」

共働きで収入が安定しているご夫婦でも、住宅購入の判断には強いプレッシャーを感じているのではないでしょうか。マイホームは人生最大の買い物であり、ローンの組み方一つで家計の余裕も将来設計も大きく変わります。ネットやSNSには成功談も失敗談も溢れ、調べるほど不安が膨らむのが現実です。

実際、判断を誤ると「思った以上に返済が苦しい」「教育費や老後資金が足りない」「買わなければよかった」と後悔するケースは少なくありません。

本記事では、FPとして800世帯以上のライフプランに向き合ってきた経験をもとに、初めてのマイホーム購入で絶対に押さえてほしいポイントを具体的に解説します。

\YouTubeチャンネル運用中/

本記事の内容を動画でご覧になりたい方はこちらからどうぞ!

「ローンは変動と固定、どちらを選べば後悔しない?」

「いくらまで借りて大丈夫なの?」

共働きで収入が安定しているご夫婦でも、住宅購入の判断には強いプレッシャーを感じているのではないでしょうか。マイホームは人生最大の買い物であり、ローンの組み方一つで家計の余裕も将来設計も大きく変わります。ネットやSNSには成功談も失敗談も溢れ、調べるほど不安が膨らむのが現実です。

実際、判断を誤ると「思った以上に返済が苦しい」「教育費や老後資金が足りない」「買わなければよかった」と後悔するケースは少なくありません。

本記事では、FPとして800世帯以上のライフプランに向き合ってきた経験をもとに、初めてのマイホーム購入で絶対に押さえてほしいポイントを具体的に解説します。

\YouTubeチャンネル運用中/

本記事の内容を動画でご覧になりたい方はこちらからどうぞ!

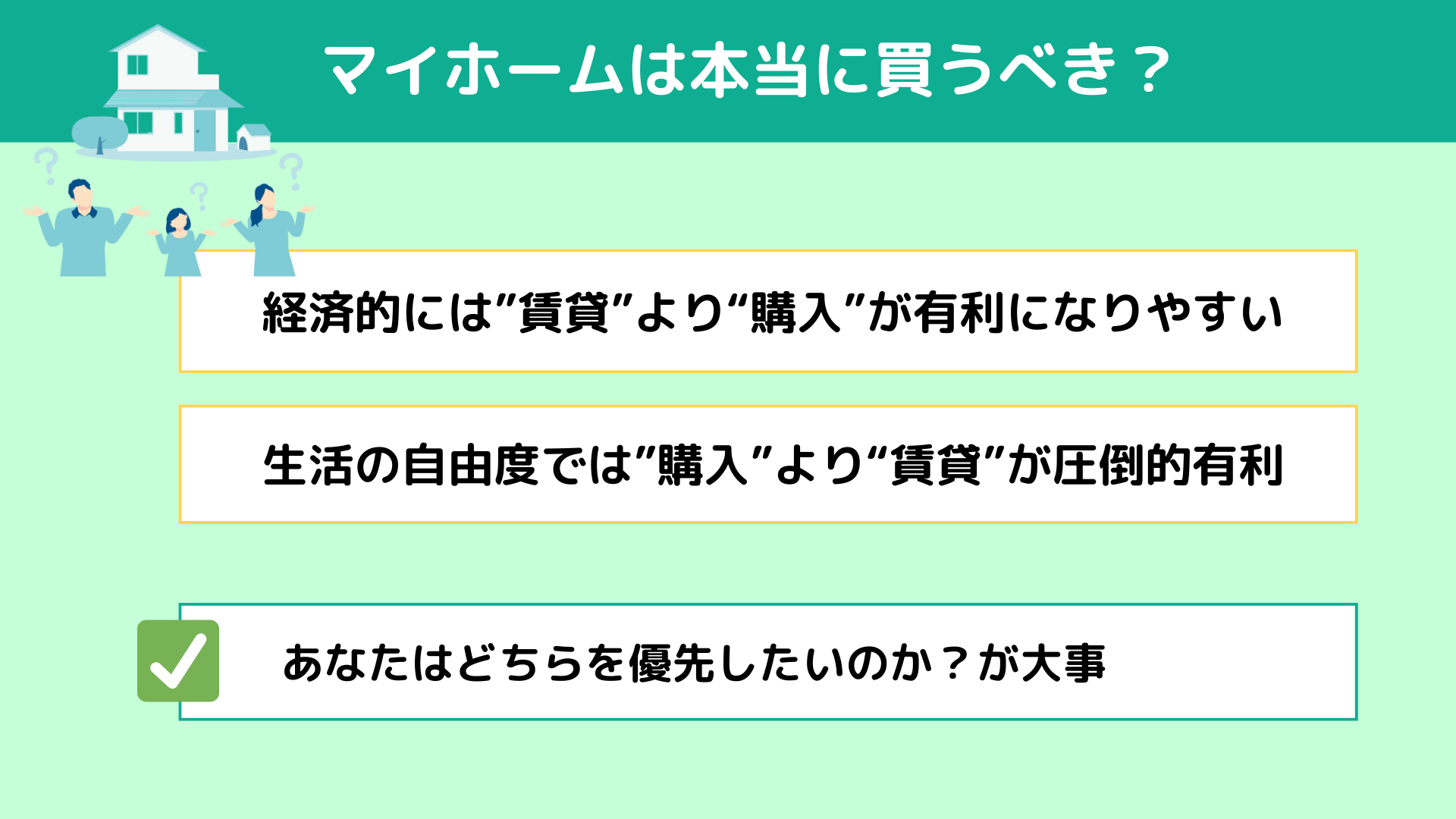

「マイホームは本当に買うべきなのか」

「このまま賃貸でいいのではないか」

住宅相談の現場で、特に共働き世帯から多く寄せられる悩みです。この判断を曖昧なまま進めてしまうと、「買わなきゃよかった」・「買っておけばよかった」という後悔のどちらも起こり得ます。住宅選びは人生に長く影響するため、感覚ではなく仕組みで考えることが重要です。

結論から言えば、理論上はマイホームを購入したほうが得になる可能性は高いといえます。理由は、

「このまま賃貸でいいのではないか」

住宅相談の現場で、特に共働き世帯から多く寄せられる悩みです。この判断を曖昧なまま進めてしまうと、「買わなきゃよかった」・「買っておけばよかった」という後悔のどちらも起こり得ます。住宅選びは人生に長く影響するため、感覚ではなく仕組みで考えることが重要です。

結論から言えば、理論上はマイホームを購入したほうが得になる可能性は高いといえます。理由は、

賃貸住宅にはオーナーの利益が含まれている

賃貸住宅にはオーナーの利益が含まれている- 資本主義社会ではインフレにより物価や家賃が上昇しやすい

- 現在は住宅ローン金利が比較的低く抑えられているから

例えば、家賃15万円の賃貸に10年住めば1,800万円が支出として消えていきます。一方、同額をローン返済に充てれば、利息を差し引いても自分の資産形成につながります。

ただし、すべての人がマイホームを買うべきではありません。

ただし、すべての人がマイホームを買うべきではありません。

- 転勤が多い

- 将来の住む場所が未定

- ライフスタイルが固まっていない

などの場合は、賃貸の柔軟性が大きなメリットになります。

大切なのは「買う・買わない」ではなく、自分たちにとって後悔しない選択かどうかです。

大切なのは「買う・買わない」ではなく、自分たちにとって後悔しない選択かどうかです。

マイホームを「買う方向で考えよう」と決めた途端、多くの方が悩み始めるのが住宅ローンの金利タイプです。

変動金利は低くて魅力的に見える一方、「将来上がったら怖い」という不安もつきまといます。反対に固定金利は安心感があるものの、「金利が高くて損では?」と感じる方も多いでしょう。

この議論で忘れてはいけない本質は、未来の金利は誰にも予測できないという事実です。だからこそ、金利の当てっこではなく、自分たちの人生設計に合うかどうかで判断する必要があります。

FPとしておすすめしているのは、まず固定金利を前提に返済計画を立てること。返済額が確定することで、教育費や老後資金を含めたライフプランが描きやすくなり、結果としてローン選びで後悔しにくくなるのです。

では実際に計算してみましょう。

変動金利は低くて魅力的に見える一方、「将来上がったら怖い」という不安もつきまといます。反対に固定金利は安心感があるものの、「金利が高くて損では?」と感じる方も多いでしょう。

この議論で忘れてはいけない本質は、未来の金利は誰にも予測できないという事実です。だからこそ、金利の当てっこではなく、自分たちの人生設計に合うかどうかで判断する必要があります。

FPとしておすすめしているのは、まず固定金利を前提に返済計画を立てること。返済額が確定することで、教育費や老後資金を含めたライフプランが描きやすくなり、結果としてローン選びで後悔しにくくなるのです。

では実際に計算してみましょう。

5000万円・35年返済のケースでは…

|

「固定って高い!」と思いました?でも判断するポイントは値段の差ではありません。

“固定の170,809円があなたの家計で無理なく払えるか?”が最大の判断軸です。

ここで必要なのが“ライフプランシミュレーション”です。

・ 収入は今後どうなる?

・ 子どもの教育費は?

・ 車の買い替えは?

・ 老後資金は?

これらを全部入れて、固定金利の支払いに耐えられるかを確認します。

“固定の170,809円があなたの家計で無理なく払えるか?”が最大の判断軸です。

ここで必要なのが“ライフプランシミュレーション”です。

・ 収入は今後どうなる?

・ 子どもの教育費は?

・ 車の買い替えは?

・ 老後資金は?

これらを全部入れて、固定金利の支払いに耐えられるかを確認します。

- ギリギリなら → 固定が向いている(安全)

- 余裕があるなら → 変動でもOK(急上昇にも耐えられる)

ということになります。

変動金利で借りても支払いは問題なさそうだけど、将来の金利上昇がどうしても不安。

そんな方に検討してほしいのが、「 変動金利で借りつつ、固定金利との差額を積み立てる」という方法です。

具体的には、毎月のローン返済は変動金利の金額で行い、もし固定金利を選んだ場合との差額を自動で積立投資に回します。この積立は、金利上昇リスクに備えるための強力なクッションになります。

金利が上がらなければ積立はそのまま資産として残り、万一上昇しても積立額を調整することで家計への影響を抑えられます。大幅な金利上昇時でも、これまで積み立てた残高があるという安心感は大きなメリットです。変動金利の「安さ」と固定金利の「安心」を両立できる戦略といえるでしょう。

ただし、この方法は毎月確実に積み立てを続ける仕組みづくりが前提です。

変動金利で借りても支払いは問題なさそうだけど、将来の金利上昇がどうしても不安。

そんな方に検討してほしいのが、「 変動金利で借りつつ、固定金利との差額を積み立てる」という方法です。

具体的には、毎月のローン返済は変動金利の金額で行い、もし固定金利を選んだ場合との差額を自動で積立投資に回します。この積立は、金利上昇リスクに備えるための強力なクッションになります。

金利が上がらなければ積立はそのまま資産として残り、万一上昇しても積立額を調整することで家計への影響を抑えられます。大幅な金利上昇時でも、これまで積み立てた残高があるという安心感は大きなメリットです。変動金利の「安さ」と固定金利の「安心」を両立できる戦略といえるでしょう。

ただし、この方法は毎月確実に積み立てを続ける仕組みづくりが前提です。

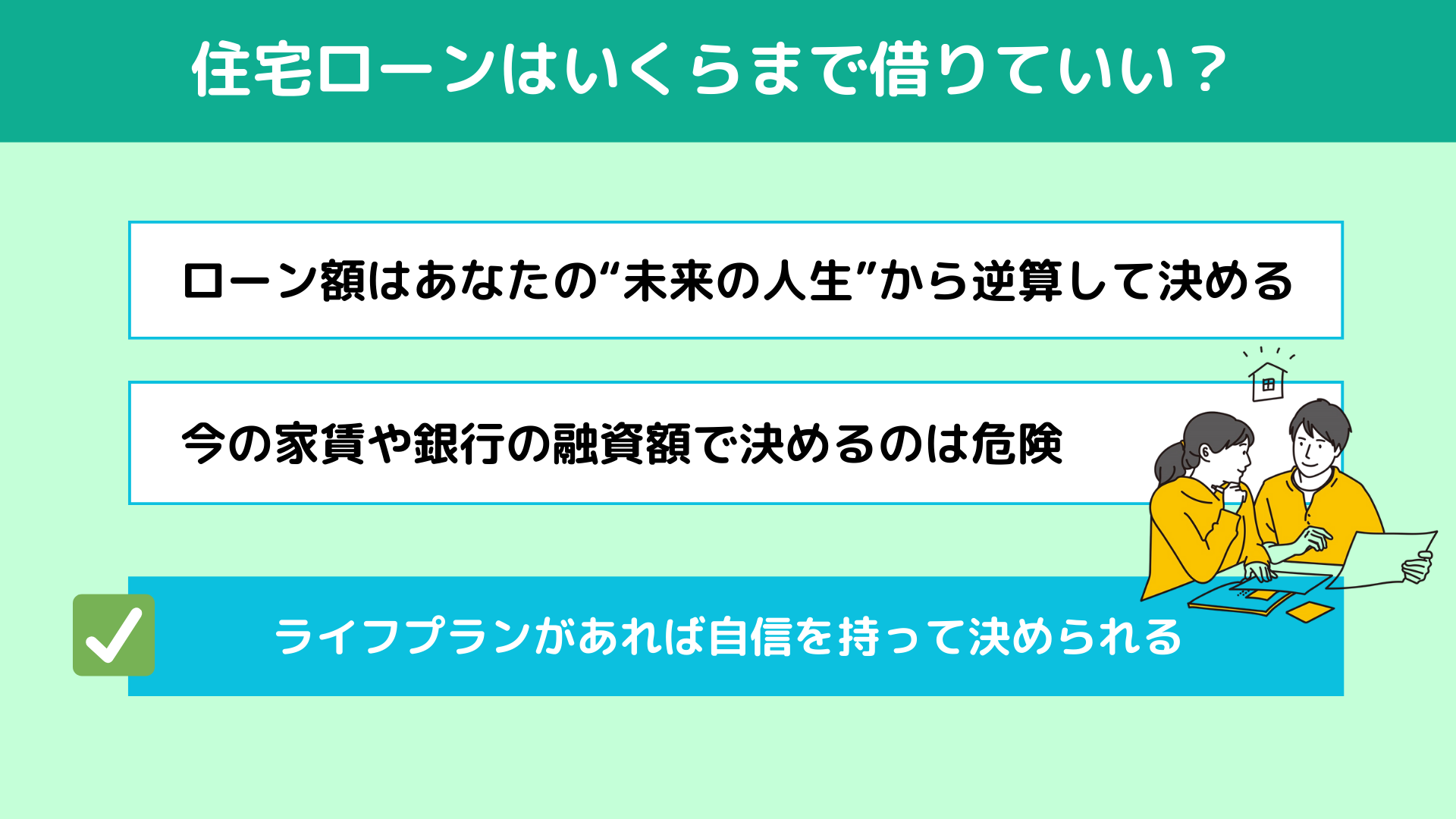

住宅ローンで「変動金利か固定金利か」を整理した次に、共働きで子育て中のご家庭が必ず悩むのが「いくらまで借りていいの?」というポイントです。住宅購入の相談ではほぼ必ず出てくる質問で、多くの方がここで迷います。

よくあるのが、

「今の家賃と同じくらいなら大丈夫」

「銀行が貸してくれる額だから安心」

という考え方。でも実は、これには注意が必要です。

持ち家には、賃貸では意識しにくい“見えない支出”がたくさんあります。例えば、

・ 固定資産税の負担

・ 修繕費やメンテナンス費

・ 管理費や修繕積立金

・ 車がある場合の駐車場代

こうした支出に加え、子どもの教育費が本格的にかかり始めると、家計は一気に苦しくなりがちです。旅行や趣味を我慢する生活になってしまうことも少なくありません。

銀行が教えてくれるのは「借りられる金額」であって、「安心して暮らせる金額」ではありません。

だからこそ、住宅ローンは今の収入だけで決めるのではなく、将来の働き方や教育費、老後資金まで含めたライフプランで考えることが大切です。住宅は人生最大の買い物。なんとなく決めず、家族が笑顔で暮らせる金額をしっかり確認しましょう。

よくあるNG例が、「今の家賃が14万円だから、同じくらいの返済なら大丈夫」と考えて家を買うケースです。

しかし持ち家になると、

よくあるのが、

「今の家賃と同じくらいなら大丈夫」

「銀行が貸してくれる額だから安心」

という考え方。でも実は、これには注意が必要です。

持ち家には、賃貸では意識しにくい“見えない支出”がたくさんあります。例えば、

・ 固定資産税の負担

・ 修繕費やメンテナンス費

・ 管理費や修繕積立金

・ 車がある場合の駐車場代

こうした支出に加え、子どもの教育費が本格的にかかり始めると、家計は一気に苦しくなりがちです。旅行や趣味を我慢する生活になってしまうことも少なくありません。

銀行が教えてくれるのは「借りられる金額」であって、「安心して暮らせる金額」ではありません。

だからこそ、住宅ローンは今の収入だけで決めるのではなく、将来の働き方や教育費、老後資金まで含めたライフプランで考えることが大切です。住宅は人生最大の買い物。なんとなく決めず、家族が笑顔で暮らせる金額をしっかり確認しましょう。

よくあるNG例が、「今の家賃が14万円だから、同じくらいの返済なら大丈夫」と考えて家を買うケースです。

しかし持ち家になると、

- 固定資産税:年12〜20万円

- 管理費・修繕積立金:月2〜4万円

- 修繕やメンテナンス費

- 駐車場代

といった支出が追加され、結果的に年間50〜100万円以上負担が増えることも珍しくありません。

だからこそ“家賃=返済額”は絶対NG。

住宅費は人生最大の固定費です。ここを誤ると、教育費や貯蓄、老後資金、旅行まで我慢する生活に。家中心ではなく、人生中心で住まいを考えたいですね。

だからこそ“家賃=返済額”は絶対NG。

住宅費は人生最大の固定費です。ここを誤ると、教育費や貯蓄、老後資金、旅行まで我慢する生活に。家中心ではなく、人生中心で住まいを考えたいですね。

結論から言うと、2025年の日本でのマイホーム購入では、基本的に「

頭金は入れないほうが正解」です。

理由はシンプルで、日本の住宅ローン金利は低く、世界の株や債券の利回りのほうが高くなる可能性が圧倒的に高いためです。低成長で給料も大きく上がらず、インフレも海外ほど高くない日本では、ローン金利は上がりにくい状況が続いています。

さらに、頭金を入れすぎると手元資金が減り、車や教育、リフォームなどの高金利ローンを背負うリスクが増え、本末転倒になりかねません。加えて、住宅ローンには団信(団体信用生命保険)が付いており、頭金を入れるほど保険としての価値も減ってしまいます。

無理に頭金を用意せず、手元資金を活用するのが、後悔しないマイホーム購入のポイントです。

具体例で考えてみましょう。

理由はシンプルで、日本の住宅ローン金利は低く、世界の株や債券の利回りのほうが高くなる可能性が圧倒的に高いためです。低成長で給料も大きく上がらず、インフレも海外ほど高くない日本では、ローン金利は上がりにくい状況が続いています。

さらに、頭金を入れすぎると手元資金が減り、車や教育、リフォームなどの高金利ローンを背負うリスクが増え、本末転倒になりかねません。加えて、住宅ローンには団信(団体信用生命保険)が付いており、頭金を入れるほど保険としての価値も減ってしまいます。

無理に頭金を用意せず、手元資金を活用するのが、後悔しないマイホーム購入のポイントです。

具体例で考えてみましょう。

頭金500万円を入れる代わりに手元に残して、世界株や世界債券に分散投資した場合、年間で平均3〜7%のリターンが期待できます。

|

つまり、頭金を入れるより手元資金を運用した方が資産を増やせる可能性が高いのです。

さらに、無理に頭金を入れると家計がカツカツになり、教育費や旅行がままならず、突発支出で家計が破綻するリスクも。結果として「家は買えたけど人生の質が落ちる」という後悔につながります。

もちろん例外もあります。手元資金に余裕があり投資や家計に問題がない場合や、借入金額が心理的に不安な場合は頭金を入れても構いません。しかし、多くの人にとっては、「頭金は無理して入れなくていい」のが正解です。マイホーム購入で後悔しないための賢い選択と言えるでしょう。

さらに、無理に頭金を入れると家計がカツカツになり、教育費や旅行がままならず、突発支出で家計が破綻するリスクも。結果として「家は買えたけど人生の質が落ちる」という後悔につながります。

もちろん例外もあります。手元資金に余裕があり投資や家計に問題がない場合や、借入金額が心理的に不安な場合は頭金を入れても構いません。しかし、多くの人にとっては、「頭金は無理して入れなくていい」のが正解です。マイホーム購入で後悔しないための賢い選択と言えるでしょう。

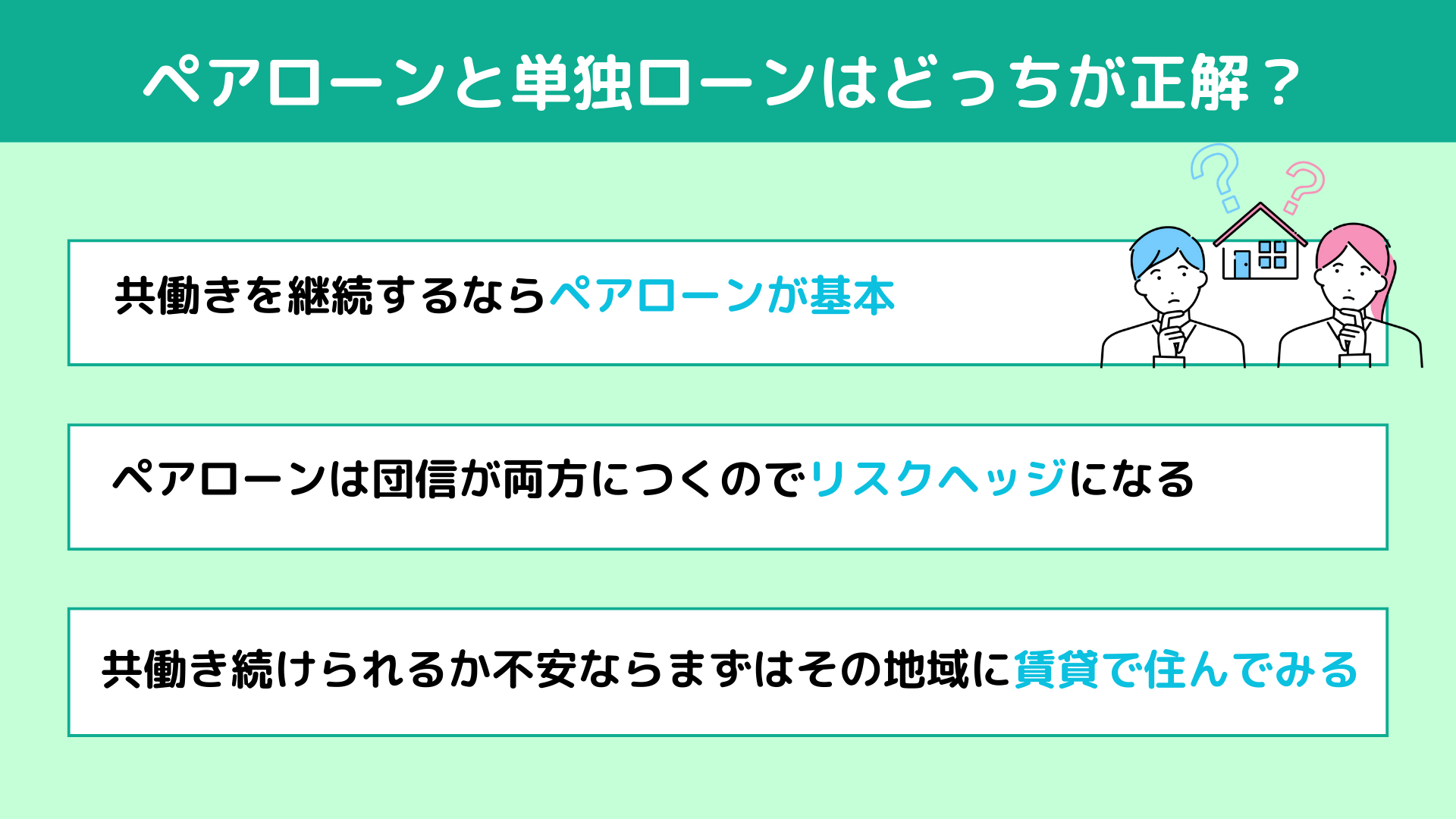

ペアローンは夫婦それぞれが住宅ローンを組む方法で、合計の借入額を増やせるうえ、団信も夫婦それぞれに付きます。

一方、単独ローンはどちらか一方だけがローンを組む形です。

「ペアローンは危険」「どちらかが働けなくなったら大変」と不安に思う人もいますが、夫婦の収入や働き方を考えると、メリットを逃すケースの方が多いのが現実。マイホーム購入で後悔しないためには、単純な不安だけで避けず、両方の特徴を理解して選ぶことが大切です。

一方、単独ローンはどちらか一方だけがローンを組む形です。

「ペアローンは危険」「どちらかが働けなくなったら大変」と不安に思う人もいますが、夫婦の収入や働き方を考えると、メリットを逃すケースの方が多いのが現実。マイホーム購入で後悔しないためには、単純な不安だけで避けず、両方の特徴を理解して選ぶことが大切です。

共働きを続けるなら、基本はペアローン一択です。

単独ローンにすると、借入額が足りず選べる立地が限られたり、通勤が大変になったりします。その結果、帰りが遅くなり、家事や育児も負担になって働き続けるのが辛くなるケースも少なくありません。

家の立地は働きやすさに直結し、便利な場所ほど価格は高くなります。月20万円の収入を節約で補うのは難しいですよね。だからこそ、収入を最大限生かして立地を選ぶために、ペアローンを利用するのは非常に合理的で、共働き世帯が後悔しないマイホーム購入のポイントです。

単独ローンにすると、借入額が足りず選べる立地が限られたり、通勤が大変になったりします。その結果、帰りが遅くなり、家事や育児も負担になって働き続けるのが辛くなるケースも少なくありません。

家の立地は働きやすさに直結し、便利な場所ほど価格は高くなります。月20万円の収入を節約で補うのは難しいですよね。だからこそ、収入を最大限生かして立地を選ぶために、ペアローンを利用するのは非常に合理的で、共働き世帯が後悔しないマイホーム購入のポイントです。

ペアローンのもう一つのメリットは、団信(団体信用生命保険)が夫婦それぞれにつくことです。

単独ローンでは団信は一人分ですが、ペアローンなら夫婦両方が保障を受けられます。「どちらかが働けなくなったら…」と不安に思う方もいますが、がん特約や全疾病特約を付ければ、単独ローンよりも保険としての強さが増すのです。つまり、リスクヘッジの観点でもペアローンは合理的な選択と言えます。

単独ローンでは団信は一人分ですが、ペアローンなら夫婦両方が保障を受けられます。「どちらかが働けなくなったら…」と不安に思う方もいますが、がん特約や全疾病特約を付ければ、単独ローンよりも保険としての強さが増すのです。つまり、リスクヘッジの観点でもペアローンは合理的な選択と言えます。

働き続けられるか不安な家庭は、いきなりマイホームを買うのではなく、まずその地域に賃貸で1年住んでみるのが有効です。その間に、

- 通勤が本当に大丈夫か

- 子育て環境が合っているか

- 生活動線にストレスがないか

- 長く住むイメージが持てるか

を確認できます。実際に住んで体験してから購入すれば、後悔や失敗のリスクを大幅に減らせる、賢い戦略です。

つまり、ペアローンは「危険だから避ける」ものではなく、共働き家庭にとっては使わないほうが危険と言えます。単独ローンだと立地の選択肢が狭まり、通勤や家事育児が大変になり、結果的に収入が下がるリスクが高まります。

夫婦の総収入が安定している場合、ペアローンはむしろ生活を守り、働きやすさや家族の安心を確保するための合理的な選択肢です。

関連記事:

つまり、ペアローンは「危険だから避ける」ものではなく、共働き家庭にとっては使わないほうが危険と言えます。単独ローンだと立地の選択肢が狭まり、通勤や家事育児が大変になり、結果的に収入が下がるリスクが高まります。

夫婦の総収入が安定している場合、ペアローンはむしろ生活を守り、働きやすさや家族の安心を確保するための合理的な選択肢です。

関連記事:

マイホームは人生で一番高い買い物だからこそ、正しい知識を持って判断してほしいです。

今日の5つのポイント、あなたの家族や人生に当てはめるとどうなりそうですか?

今日の5つのポイント、あなたの家族や人生に当てはめるとどうなりそうですか?

|

これらを整理すれば、「家を買うのが怖い」という気持ちから、「ちゃんと判断できる」という自信に変わります。正しく考えて家を買えば、教育費や旅行、老後資金、日常のゆとりまで、無理なく守ることができるでしょう。逆に判断を誤ると、ローンに追われて生活が制約され、人生の質が下がってしまいます。

家選びは不安がつきものですが、正しい知識と戦略があれば、必ずあなたらしい理想の家が見つかります。あなたの人生に合った“最高の一軒”を、一緒に探していきましょう。

お金のことでわからないことや不安なことがあれば、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

関連記事:

家選びは不安がつきものですが、正しい知識と戦略があれば、必ずあなたらしい理想の家が見つかります。あなたの人生に合った“最高の一軒”を、一緒に探していきましょう。

お金のことでわからないことや不安なことがあれば、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

関連記事:

-

住宅ローンはいくら借りられる?世帯年収別・住宅価格の目安をFPが解説します(動画あり)

「住宅ローンって、どれくらいまで借りても大丈夫?」「不動産屋さんに勧められた金額でローンを組んで本当にいいの?」住宅購入は人生で一番高い買い物だからこそ、こんな風に悩んでしまうのではないかと思います。この記事では、そんな疑問や不安に答えるために…

「住宅ローンって、どれくらいまで借りても大丈夫?」「不動産屋さんに勧められた金額でローンを組んで本当にいいの?」住宅購入は人生で一番高い買い物だからこそ、こんな風に悩んでしまうのではないかと思います。この記事では、そんな疑問や不安に答えるために…

-

はじめての住宅ローン選び、失敗しないためのポイントを徹底解説(動画あり)

「住宅ローンって種類が多すぎて、どれを選べばいいのかわからない…」「選択を間違えたら後悔しそうで怖い…」「自分の収入で、どのくらい借りて問題ないのか心配…」こんな風に、住宅ローンを選ぶときに悩んでいる方、少なくないのではないでしょうか…

「住宅ローンって種類が多すぎて、どれを選べばいいのかわからない…」「選択を間違えたら後悔しそうで怖い…」「自分の収入で、どのくらい借りて問題ないのか心配…」こんな風に、住宅ローンを選ぶときに悩んでいる方、少なくないのではないでしょうか…