50代での早期退職、FPが実例から準備のポイントをお伝えします

2026年4月24日

執筆者:土屋 ごう

執筆者:土屋 ごう

早期退職を検討する際、「条件はよさそうだが、仕事を辞めてこの本当に大丈夫だろうか」といった不安は、決断を迷わせる最大の要素でしょう。実際に当所にも、40代後半から50代の方がこうしたご相談にいらっしゃいます。

早期退職で後悔しないためには、制度の条件・ご自身が思い描く第2の人生・今後のお金の見通しをもれなく考慮したうえでの判断が欠かせません。

そこで本記事では、私が相談の現場でお会いした方の実例を紹介するとともに、早期退職に向けた準備、見落としやすい注意点、退職金の運用方法まで解説します。

早期退職で後悔しないためには、制度の条件・ご自身が思い描く第2の人生・今後のお金の見通しをもれなく考慮したうえでの判断が欠かせません。

そこで本記事では、私が相談の現場でお会いした方の実例を紹介するとともに、早期退職に向けた準備、見落としやすい注意点、退職金の運用方法まで解説します。

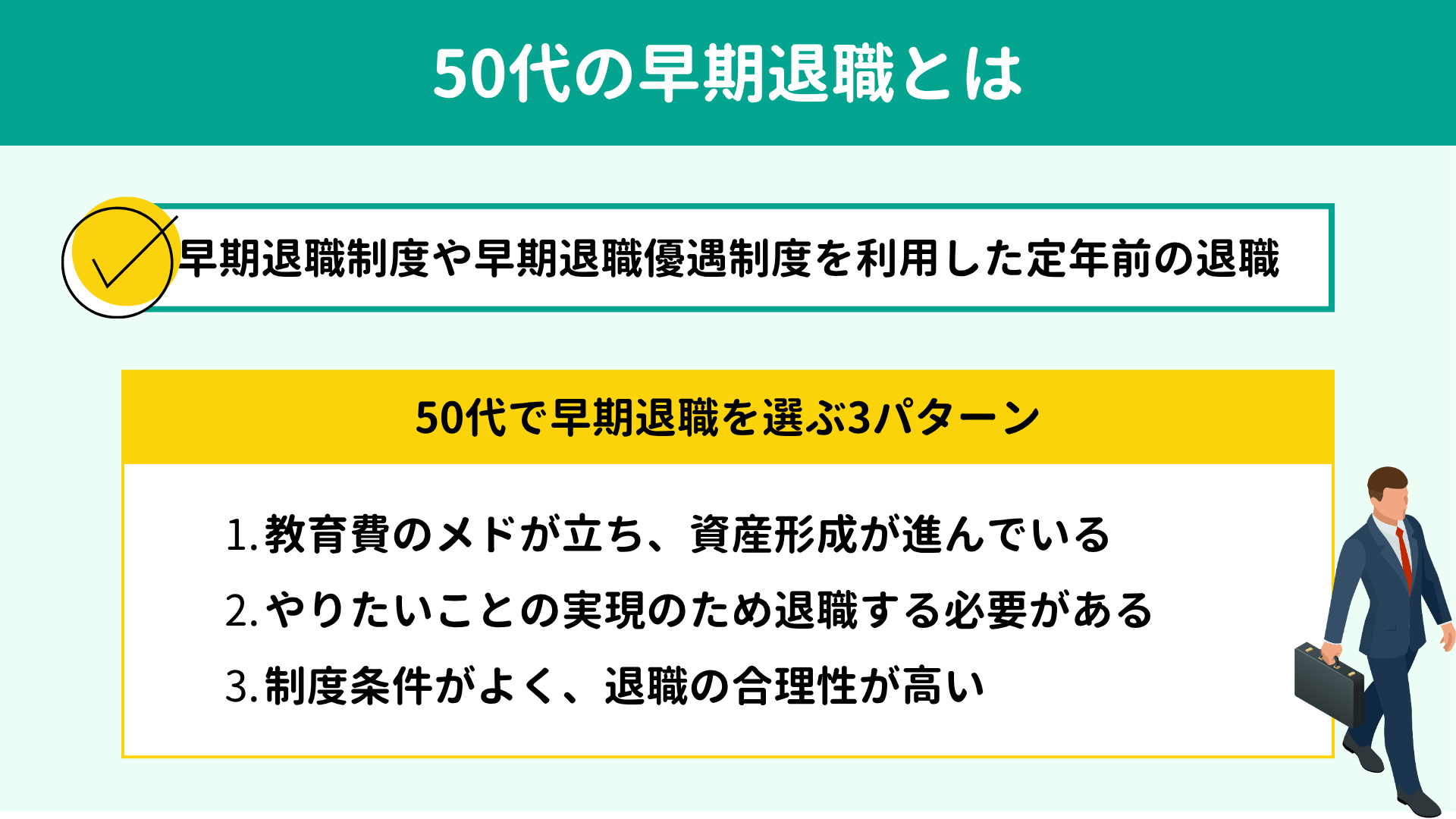

- 50代の早期退職とは?

- この記事でいう「早期退職」とは

- 相談現場でみる、早期退職を選ぶ3つのパターン

- 50代で早期退職するメリット・デメリット

- 50代で早期退職するメリット

- 50代で早期退職するデメリット

- 50代での早期退職に向けた準備

- 手順1:退職後の生き方を考える

- 手順2:「左右バランスシート」で家計を可視化する

- 手順3:左右を比べて不足額が出るなら対策を考える

- 早期退職を考える人が見落としやすい注意点

- 注意点1:退職後は働かない前提で考えている

- 注意点2:インフレを甘くみている

- 注意点3:「何となく大丈夫そう」で判断してしまう

- 退職金の運用方法

- 外国債券への一括投資

- NISAで積立投資

- 退職金の運用先選びの鉄則

- 50代の早期退職は条件と、暮らし&お金の見通しが成功のカギ

「早期退職」といっても、意外とその定義はあいまいです。まず本記事での「早期退職」が何を指すのか定義したうえで、実際にどのような方が検討するものなのか、相談の現場で多い3パターンをさっそく紹介していきます。

本記事では、「

早期退職制度」や「早期退職優遇制度」を利用して、定年を待たずに退職することを早期退職の定義とします。

これらの制度では会社が定年前の退職者を募集し、通常より有利な条件で退職できるケースが一般的です。有利な条件とは、退職金の上乗せや再就職支援などが代表例です。厚生労働省の調査で勤続20年以上・45歳以上の大学卒の退職金額をみると、定年退職で平均1,896万円に対して、早期優遇だと2,266万円で約2割高くなっています。(※)

ただし、この後くわしく解説していきますが、これらの優遇条件はあくまで判断材料のひとつにすぎません。早期退職はその後の人生を左右する大きな選択ですので、ご自身の気持ちや退職後のビジョンなども条件と同等に重視しましょう。

※参考:令和5年就労条件総合調査概況|厚生労働省

これらの制度では会社が定年前の退職者を募集し、通常より有利な条件で退職できるケースが一般的です。有利な条件とは、退職金の上乗せや再就職支援などが代表例です。厚生労働省の調査で勤続20年以上・45歳以上の大学卒の退職金額をみると、定年退職で平均1,896万円に対して、早期優遇だと2,266万円で約2割高くなっています。(※)

ただし、この後くわしく解説していきますが、これらの優遇条件はあくまで判断材料のひとつにすぎません。早期退職はその後の人生を左右する大きな選択ですので、ご自身の気持ちや退職後のビジョンなども条件と同等に重視しましょう。

※参考:令和5年就労条件総合調査概況|厚生労働省

50代で早期退職を選ぶ理由は人によってさまざまですが、相談数を重ねるうちに、置かれている状況や考え方の共通点がみえてきました。ここでは私の経験にもとづいて、実際に多い3つのパターンを紹介します。

まず、

金銭的な余裕が生まれたために早期退職を検討するパターンです。

具体的には、子どもの教育費のピークが過ぎた方・メドが立った方が該当します。住宅ローンも完済までの見通しが立ったうえで預貯金や運用資産も積み上がってきたために「定年まで働き続けなくてもいいのでは」と考えはじめます。

なお、資産額としては、教育費のピーク後で1億円程度がおおよその目安です。とはいえ退職後の暮らしや収入の状況などは人によって異なります。なかには1億円あっても心もとないケースも十分考えられますので、万人に当てはまる基準ではない点には留意しましょう。

具体的には、子どもの教育費のピークが過ぎた方・メドが立った方が該当します。住宅ローンも完済までの見通しが立ったうえで預貯金や運用資産も積み上がってきたために「定年まで働き続けなくてもいいのでは」と考えはじめます。

なお、資産額としては、教育費のピーク後で1億円程度がおおよその目安です。とはいえ退職後の暮らしや収入の状況などは人によって異なります。なかには1億円あっても心もとないケースも十分考えられますので、万人に当てはまる基準ではない点には留意しましょう。

次に、

やりたいことを実現するために退職を選ぶパターンです。

このパターンの方は、趣味や人生経験を通じて芽生えた明確な夢や目標を持っています。会社員として働きながらも可能な範囲で努力はしてきたが、やはり環境や時間的な制約から、この先に進むとなると仕事を辞めざるを得ないといった方が多い傾向です。

具体例として、手話通訳を目指すために早期退職を選んだ方がいらっしゃいます。手話通訳者になるためには専門の学校に通って資格を取得する必要があります。会社員のままでは日中の通学が不可能であり、ご自身の夢に向けて早期退職に踏み切りました。

このように、夢や目標を実現するためにどうしても通学や移住が必要となり、人生の残りの時間なども熟慮したうえで早期退職を選ぶ方も一定数みられます。

このパターンの方は、趣味や人生経験を通じて芽生えた明確な夢や目標を持っています。会社員として働きながらも可能な範囲で努力はしてきたが、やはり環境や時間的な制約から、この先に進むとなると仕事を辞めざるを得ないといった方が多い傾向です。

具体例として、手話通訳を目指すために早期退職を選んだ方がいらっしゃいます。手話通訳者になるためには専門の学校に通って資格を取得する必要があります。会社員のままでは日中の通学が不可能であり、ご自身の夢に向けて早期退職に踏み切りました。

このように、夢や目標を実現するためにどうしても通学や移住が必要となり、人生の残りの時間なども熟慮したうえで早期退職を選ぶ方も一定数みられます。

最後に、退職金の上乗せ額が大きいなど

早期退職の条件がよく、辞める選択を現実的に考えやすいパターンです。実際には、早期退職の対象年齢が比較的高く、60歳で退職しても65歳まで5年分の収入がほぼ入ってくるような条件の事例をみてきました。

このような好条件であれば、会社に残った場合と早期退職した場合の退職金、その後の働き方・暮らしなどを比較して退職がリアルな選択肢になり得ます。

このパターンで早期退職する方は、制度の条件と退職後の家計・暮らしを冷静に見極め、合理性を重視した判断が多いといえます。

このような好条件であれば、会社に残った場合と早期退職した場合の退職金、その後の働き方・暮らしなどを比較して退職がリアルな選択肢になり得ます。

このパターンで早期退職する方は、制度の条件と退職後の家計・暮らしを冷静に見極め、合理性を重視した判断が多いといえます。

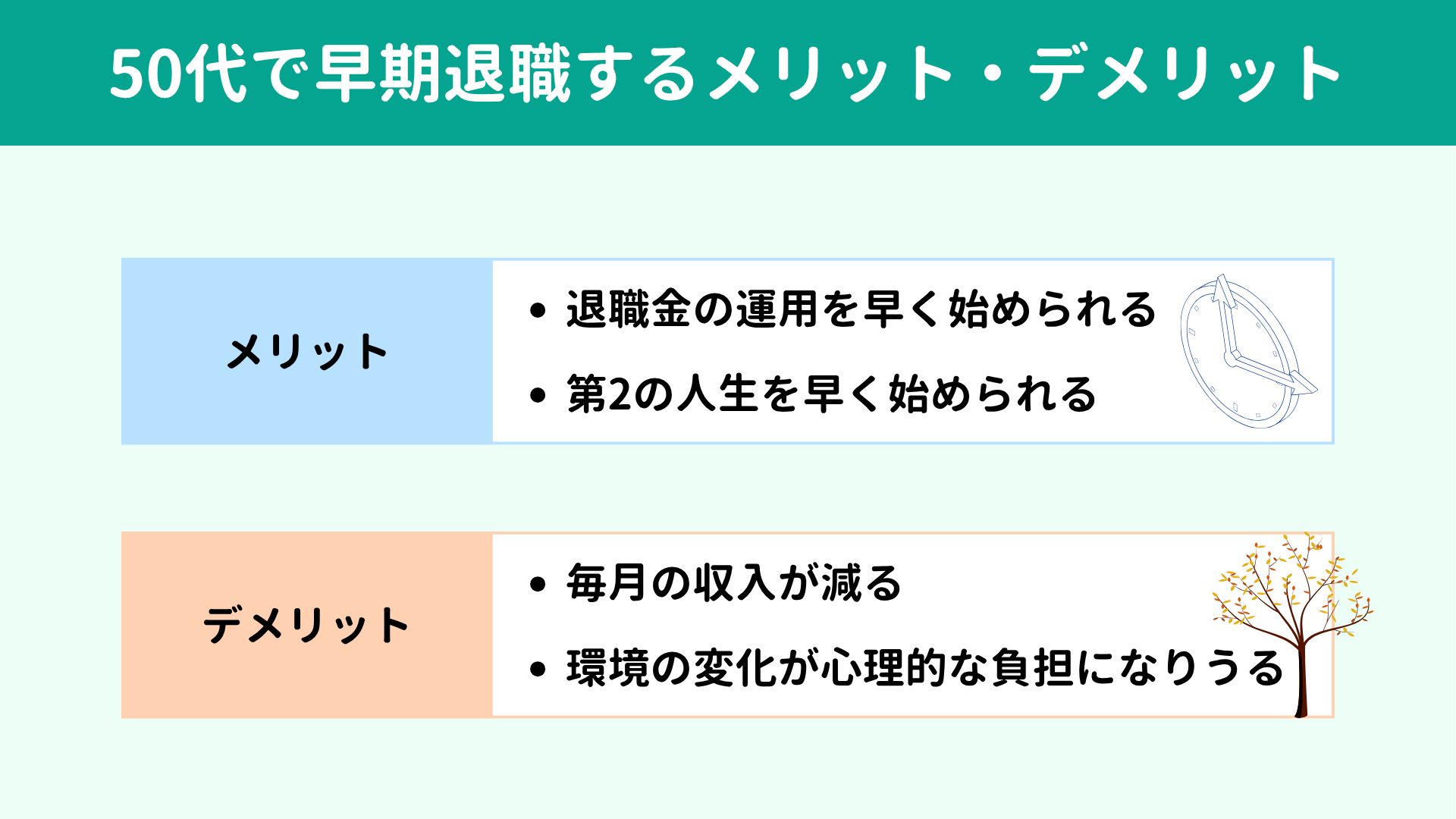

50代での早期退職には、資金面や時間の使い方にメリットがある一方、収入減や心理的な負担がデメリットとしてあげられます。それぞれ整理してみましょう。

50代で早期退職するメリットは資産の運用面とライフプランの面の大きくふたつあり、どちらも「時間」が関係しています。

メリット1:退職金をより早くから運用できる

早期退職すると定年を待たずに退職金を受け取れるため、老後に向けた資産形成をより効率的に進められる可能性があります。なぜなら、資産運用は早く始めればそのぶん時間が味方についてくれるからです。

もちろん退職後のライフプランや働き方、住宅ローンの残債などにもよりますが、前章 パターン3のように早期退職の条件がよい場合は戦略的な運用を進めやすいでしょう。

もちろん退職後のライフプランや働き方、住宅ローンの残債などにもよりますが、前章 パターン3のように早期退職の条件がよい場合は戦略的な運用を進めやすいでしょう。

メリット2:体力があるうちに第2の人生を始められる

人生の後半といっても、昨今の50代はまだまだ体力や気力が残っている方も多くいらっしゃいます。85歳で人生の幕を閉じるとしてもまだ25年以上の時間が残っており、夢や目標の実現を諦めるには早いといえる年代です。

むしろ、これまで懸命に働いてある程度の資産を築いてきたからこそ、学び直しや趣味、働き方の見直しなどの自己実現に踏み出せるタイミングといえるかもしれません。

人生を豊かにするため、50代の今だからこそできることに時間を使える点も、早期退職の大きな価値です。

むしろ、これまで懸命に働いてある程度の資産を築いてきたからこそ、学び直しや趣味、働き方の見直しなどの自己実現に踏み出せるタイミングといえるかもしれません。

人生を豊かにするため、50代の今だからこそできることに時間を使える点も、早期退職の大きな価値です。

一方、おもなデメリットもふたつあります。収入の減少と、退職後の環境変化による心理的な負担です。後者は意外と見落とされがちですので、早期退職を検討している方は頭の片隅に入れておきましょう。

デメリット1:毎月の収入が減る

当然ですが、仕事を辞めれば毎月の安定した給与収入がなくなります。再就職するにしても現役時代と同じ年収を維持できるとは限りません。

それだけでなく、早く退職するぶん厚生年金の加入期間が短くなるため、将来の年金額も下がります。早期退職を検討する際、将来受け取れる年金額を確認する方は多いでしょう。「ねんきん定期便」や「ねんきんネット」で確認できる見込み額は定年まで働く想定で算出されています。この見込み額を信じてしまうと「想定より年金が少ない」という悲惨なズレが起こります。

早期退職の条件がどれだけよくても、将来の家計をできるだけ誤差の小さい形で見通し、マネープランへと落とし込みましょう。

それだけでなく、早く退職するぶん厚生年金の加入期間が短くなるため、将来の年金額も下がります。早期退職を検討する際、将来受け取れる年金額を確認する方は多いでしょう。「ねんきん定期便」や「ねんきんネット」で確認できる見込み額は定年まで働く想定で算出されています。この見込み額を信じてしまうと「想定より年金が少ない」という悲惨なズレが起こります。

早期退職の条件がどれだけよくても、将来の家計をできるだけ誤差の小さい形で見通し、マネープランへと落とし込みましょう。

デメリット2:環境の変化が心理的な負担になりうる

早期退職だけでなく定年退職にも当てはまりますが、人によっては、退職後の環境の変化が心理的に大きな負担となりかねません。

たとえば金銭面で、シミュレーション上は問題がなくても、残高が減っていく現実を目の当たりにして強い不安を感じる方がいらっしゃいます。

あるいは会社を離れて生活リズムや他者とのつながりが激変し、喪失感や孤独感からメンタルの不調に陥る方もみられます。毎日足を運んでいた職場や肩書きがなくなり、自分の居場所や役割を失ったように感じやすいためです。

心理的な問題に関しては、前章 パターン2のように、明確にやりたいことがあって早期退職を選ぶ方は比較的心配なさそうだといえます。そうでない場合は「自分は大丈夫」と思い込まず、退職後の趣味や仕事など見当をつけておくようにしましょう。

たとえば金銭面で、シミュレーション上は問題がなくても、残高が減っていく現実を目の当たりにして強い不安を感じる方がいらっしゃいます。

あるいは会社を離れて生活リズムや他者とのつながりが激変し、喪失感や孤独感からメンタルの不調に陥る方もみられます。毎日足を運んでいた職場や肩書きがなくなり、自分の居場所や役割を失ったように感じやすいためです。

心理的な問題に関しては、前章 パターン2のように、明確にやりたいことがあって早期退職を選ぶ方は比較的心配なさそうだといえます。そうでない場合は「自分は大丈夫」と思い込まず、退職後の趣味や仕事など見当をつけておくようにしましょう。

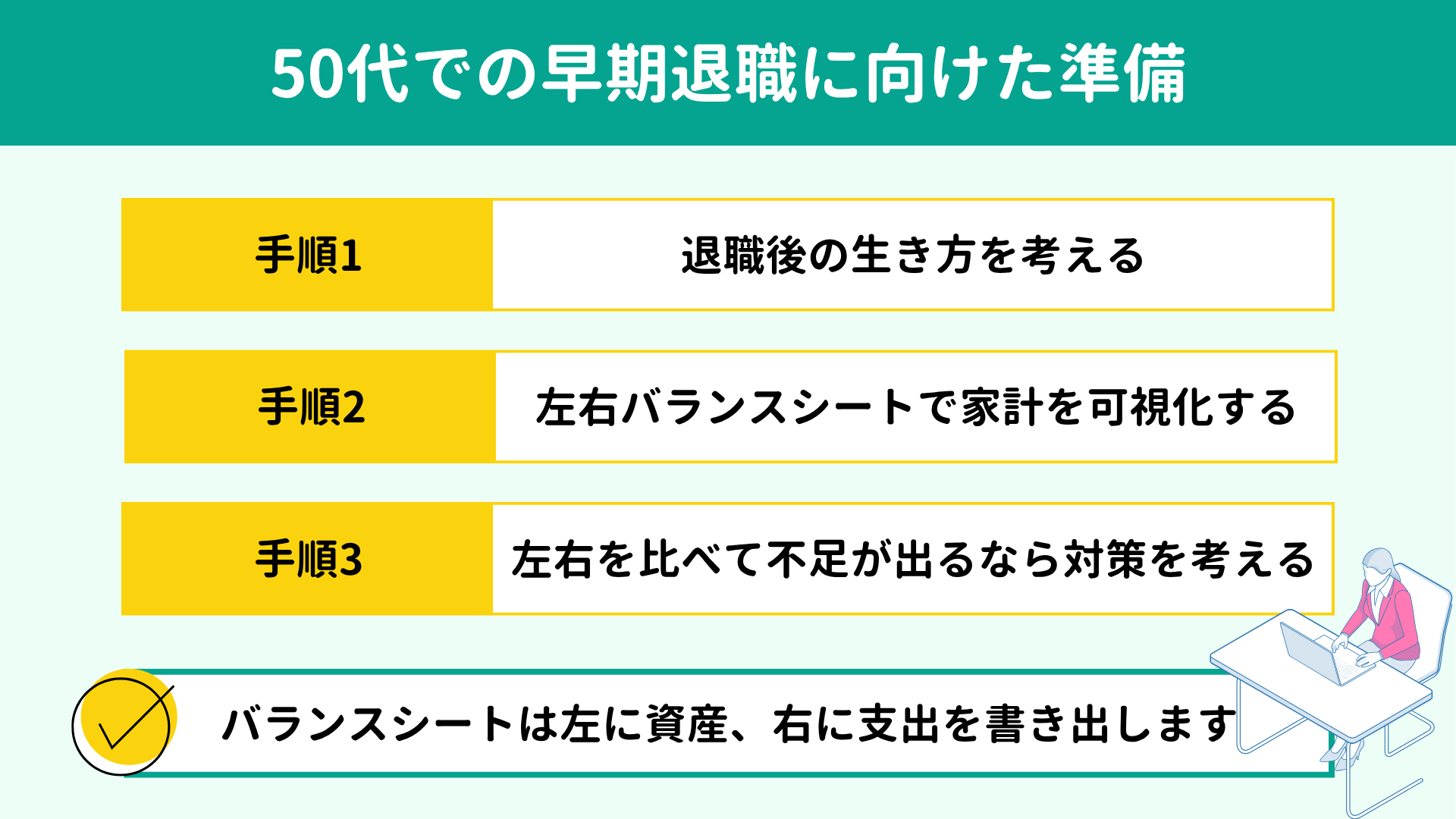

50代での早期退職を成功させるためには、制度の条件と退職後の暮らし方・働き方、家計の見通しの3点から総合的な判断が求められます。ここでは、早期退職を考えはじめたら取り組みたい準備について、順を追ってみていきましょう。

早期退職では退職金がいくら上乗せされるのか、どうしても条件に気を取られがちです。しかしその前に「

退職したらどんな生活を送りたいか」を考えてみてください。

それから、その生活を送るために「いくらあれば辞められるか」を考えていく流れをとりましょう。

退職後の人生は十人十色です。仕事を完全に辞める方もいらっしゃいますし、好きなことをしながら緩めに働く方もいらっしゃいます。あるいは手話通訳者を目指した方のように、学校に通って必要な資格をとってからその道で再度仕事に就く方もみられます。

第2の人生に正解も間違いもありません。ただし、完全にリタイアする方はそのぶん厚い蓄えが必要になります。一方、趣味を充実させながら多少は働いてもよいと考えられるのであれば、家計の助けとなり、金銭的な不安も感じにくくなるでしょう。

ですから、まずは退職後の生活を整理するところから始めましょう。以下のような観点で想像してみてください。

● 旅行や趣味

● 新しい仕事や学び

● 生活の拠点

● 1日/1週間のスケジュール

仕事や働き方に関してはもう1歩踏み込んで考えてみましょう。

● 完全に仕事を辞めたい

● 好きなことをしながら少し働きたい/働いてもよい

● 働くなら月にいくらぐらい収入を得たいか

● そのために1日何時間、週に何日くらい働くのか

● 何歳まで働くのか

希望が曖昧なままだと、この次に取り組むお金の計算も定まりません。早期退職は「お金ありき」ではなく「生き方ありき」のスタンスが大切です。

それから、その生活を送るために「いくらあれば辞められるか」を考えていく流れをとりましょう。

退職後の人生は十人十色です。仕事を完全に辞める方もいらっしゃいますし、好きなことをしながら緩めに働く方もいらっしゃいます。あるいは手話通訳者を目指した方のように、学校に通って必要な資格をとってからその道で再度仕事に就く方もみられます。

第2の人生に正解も間違いもありません。ただし、完全にリタイアする方はそのぶん厚い蓄えが必要になります。一方、趣味を充実させながら多少は働いてもよいと考えられるのであれば、家計の助けとなり、金銭的な不安も感じにくくなるでしょう。

ですから、まずは退職後の生活を整理するところから始めましょう。以下のような観点で想像してみてください。

● 旅行や趣味

● 新しい仕事や学び

● 生活の拠点

● 1日/1週間のスケジュール

仕事や働き方に関してはもう1歩踏み込んで考えてみましょう。

● 完全に仕事を辞めたい

● 好きなことをしながら少し働きたい/働いてもよい

● 働くなら月にいくらぐらい収入を得たいか

● そのために1日何時間、週に何日くらい働くのか

● 何歳まで働くのか

希望が曖昧なままだと、この次に取り組むお金の計算も定まりません。早期退職は「お金ありき」ではなく「生き方ありき」のスタンスが大切です。

手順1は右脳を働かせてイメージする作業でした。今度は反対に数字を使う作業です。私のおすすめは家計を左右に分けて整理していく方法です。具体的にどんなものなのかくわしく解説しますので、ノートやExcelを広げて実際に取り組んでみてくださいね。

左側:現在の資産・今後の収入

左側は「

資産」の欄です。以下を参考に、現在の資産と今後の収入を書き出してみましょう。

| ● 現在の預貯金・金融資産 ● 退職金 ● 企業年金があればその金額 ● 公的年金 ● 退職後も働くならその収入 |

とくに、

年金は必ず確認しておきましょう。

先ほども述べたとおり、「ねんきん定期便」や「ねんきんネット」で確認できる年金の見込み額は、定年まで現在と同程度の年収で働き続ける前提で算出されています。しかし早期退職をすれば厚生年金の加入期間が短くなるため、将来の年金額は見込み額より少なくなるでしょう。

ここでは「今辞めたら年金はいくらになるのか」を知りたいので、「ねんきんネット」の「詳細な条件で試算」を使ってあらためて試算してみてください。再就職を考えている方は、退職後の働き方や収入も入力してくださいね。

なお「ねんきんネット」にはマイナポータルまたはID・パスワードを使ったログインが必要です。はじめて利用する方は先に連携・登録を済ませましょう。

ねんきんネット ログイン

先ほども述べたとおり、「ねんきん定期便」や「ねんきんネット」で確認できる年金の見込み額は、定年まで現在と同程度の年収で働き続ける前提で算出されています。しかし早期退職をすれば厚生年金の加入期間が短くなるため、将来の年金額は見込み額より少なくなるでしょう。

ここでは「今辞めたら年金はいくらになるのか」を知りたいので、「ねんきんネット」の「詳細な条件で試算」を使ってあらためて試算してみてください。再就職を考えている方は、退職後の働き方や収入も入力してくださいね。

なお「ねんきんネット」にはマイナポータルまたはID・パスワードを使ったログインが必要です。はじめて利用する方は先に連携・登録を済ませましょう。

ねんきんネット ログイン

右側:これからの全支出

今度は右側に、

平均余命までにかかる全支出をできるだけもれなく書き出していきます。参考までに、50歳・55歳・60歳の平均余命を記載しておきます。

| 男性 | 女性 | |

| 50歳 | 32.57年 | 38.24年 |

| 55歳 | 28.01年 | 33.54年 |

| 60歳 | 23.63年 | 28.92年 |

参考:1 主な年齢の平均余命|厚生労働省

ご覧のとおり、50代でもこの先25〜35年ほど生活が続く可能性があるため、支出の見積もりは非常に重要です。少し大変かもしれませんが、以下の費目を平均余命まで見積もってみてください。

● 毎月の生活費

● 住宅ローンの残債

● 教育費(お子さんがまだ学生の場合)

● 自宅のリフォーム費用

● 車の買い替え費用

● 趣味や旅行など、退職後にしたいことに必要な費用

● 子や孫のための費用

● 予備費

50代では、お子さんがまだ学生といったご家庭も少なくないでしょう。お子さんの結婚やお孫さんの誕生などは不確実ですが、イベント費としてある程度見込んでおくと安心です。結果的に使わなかったとしたらほかのことに回せますので、ゼロで考えるよりは有効です。

早期退職を検討する際、生活費以外の出費を見落として「何とかなる」と判断してしまう方がいらっしゃいます。ところが実際には自宅のリフォームや車の買い替えなど大きな一時支出もどこかのタイミングで迎えるもので、ここまで含めてはじめて現実的な計算が可能になります。

ご覧のとおり、50代でもこの先25〜35年ほど生活が続く可能性があるため、支出の見積もりは非常に重要です。少し大変かもしれませんが、以下の費目を平均余命まで見積もってみてください。

● 毎月の生活費

● 住宅ローンの残債

● 教育費(お子さんがまだ学生の場合)

● 自宅のリフォーム費用

● 車の買い替え費用

● 趣味や旅行など、退職後にしたいことに必要な費用

● 子や孫のための費用

● 予備費

50代では、お子さんがまだ学生といったご家庭も少なくないでしょう。お子さんの結婚やお孫さんの誕生などは不確実ですが、イベント費としてある程度見込んでおくと安心です。結果的に使わなかったとしたらほかのことに回せますので、ゼロで考えるよりは有効です。

早期退職を検討する際、生活費以外の出費を見落として「何とかなる」と判断してしまう方がいらっしゃいます。ところが実際には自宅のリフォームや車の買い替えなど大きな一時支出もどこかのタイミングで迎えるもので、ここまで含めてはじめて現実的な計算が可能になります。

左側と右側を書き出したら、最後に両者を比べてみましょう。右側の支出のほうが大きければ、その差額が不足分です。早期退職するなら、少なくともその不足分を何らかの形で準備する必要があります。

働かない前提で考えていた方は、退職後も少し働く選択も浮上しませんか。

あまりに不足が大きい場合は早期退職を急がず、退職の時期を含めたライフプランをもう一度整理したいところです。

第1章で「資産額は1億円が目安」と軽くお話ししました。実際に書き出してみると、おおむねそのとおりになった方も、差があった方もいらっしゃると思います。これが、目安があくまで目安でしかない理由です。 あなたにとっての必要額を算出してはじめて、最適な判断をおこなえることをお分かりいただけたでしょうか。

働かない前提で考えていた方は、退職後も少し働く選択も浮上しませんか。

あまりに不足が大きい場合は早期退職を急がず、退職の時期を含めたライフプランをもう一度整理したいところです。

第1章で「資産額は1億円が目安」と軽くお話ししました。実際に書き出してみると、おおむねそのとおりになった方も、差があった方もいらっしゃると思います。これが、目安があくまで目安でしかない理由です。 あなたにとっての必要額を算出してはじめて、最適な判断をおこなえることをお分かりいただけたでしょうか。

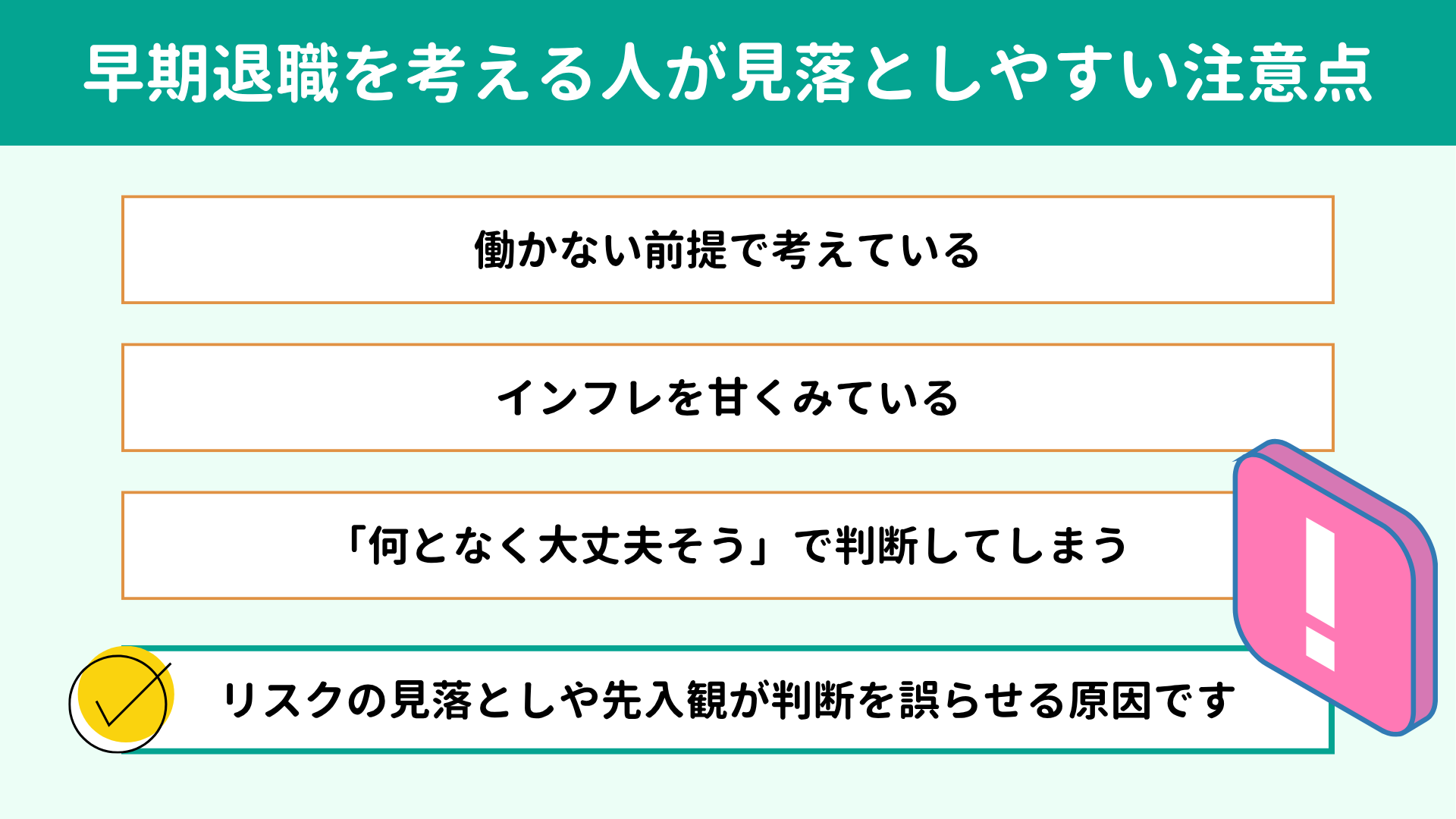

これまでみてきたように、50代の早期退職は、退職金の額にくわえてその後の働き方や年金収入、支出までふまえて判断していきます。ところが実際には、リスクの見落としや先入観によって判断を誤りそうになるケースも少なくありません。

そこで本章では、あらかじめ意識しておきたいポイントを3つに絞って紹介します。

そこで本章では、あらかじめ意識しておきたいポイントを3つに絞って紹介します。

2番目の注意点は、

インフレ=物価の上昇を意識することです。早期退職に向けた準備の

手順2で見積もった支出は、今現在の金額をベースにした額です。

しかし50代の平均余命は25年〜35年ですから、その間に物価が上昇する可能性は十分あり得ます。参考までに、総務省統計局の消費者物価指数をみると、物価はこの10年で約14%高くなっています。(※1)

一方、物価の上昇は一般的には賃金の上昇もともないます。退職後も働く予定の方は「賃金の水準も上昇するならそこまで心配する必要ないのでは」と思うかもしれません。ところが第一生命経済研究所の分析によると、2015年から2024年の10年間で正社員・正職員の賃金上昇率は45〜49歳で約3%、50〜54歳で約1%と、物価の上昇に追いついていません。(※2)

したがって、収入は現状の水準で控えめに、反対に支出は1〜2割ぐらい割増で見積もっておけると安心です。

※1参考:2020年基準 消費者物価指数 全国 2025年(令和7年)12月分及び2025年(令和7年)平均

※2参考:この10 年で賃金が上がっている・上がっていないのは誰か 〜年齢別・雇用形態別・企業規模別で確認する賃金の現状〜 | 岩井 紳太郎 | 第一ライフ資産運用経済研究所

しかし50代の平均余命は25年〜35年ですから、その間に物価が上昇する可能性は十分あり得ます。参考までに、総務省統計局の消費者物価指数をみると、物価はこの10年で約14%高くなっています。(※1)

一方、物価の上昇は一般的には賃金の上昇もともないます。退職後も働く予定の方は「賃金の水準も上昇するならそこまで心配する必要ないのでは」と思うかもしれません。ところが第一生命経済研究所の分析によると、2015年から2024年の10年間で正社員・正職員の賃金上昇率は45〜49歳で約3%、50〜54歳で約1%と、物価の上昇に追いついていません。(※2)

したがって、収入は現状の水準で控えめに、反対に支出は1〜2割ぐらい割増で見積もっておけると安心です。

※1参考:2020年基準 消費者物価指数 全国 2025年(令和7年)12月分及び2025年(令和7年)平均

※2参考:この10 年で賃金が上がっている・上がっていないのは誰か 〜年齢別・雇用形態別・企業規模別で確認する賃金の現状〜 | 岩井 紳太郎 | 第一ライフ資産運用経済研究所

早期退職では退職金が上乗せになるケースが多いため、「これだけもらえるならまあ、大丈夫だろう」と感じるかもしれません。ですが収入・年金の減少、生活費や住居費、イベント費、インフレなどを織り込むと、実際は意外と厳しいと分かることがあります。

こうしたズレを防ぐには、「何となく大丈夫」でなく、資産と支出を洗い出して「 こういう根拠があるから大丈夫」といえる状態にしておきましょう。

こうしたズレを防ぐには、「何となく大丈夫」でなく、資産と支出を洗い出して「 こういう根拠があるから大丈夫」といえる状態にしておきましょう。

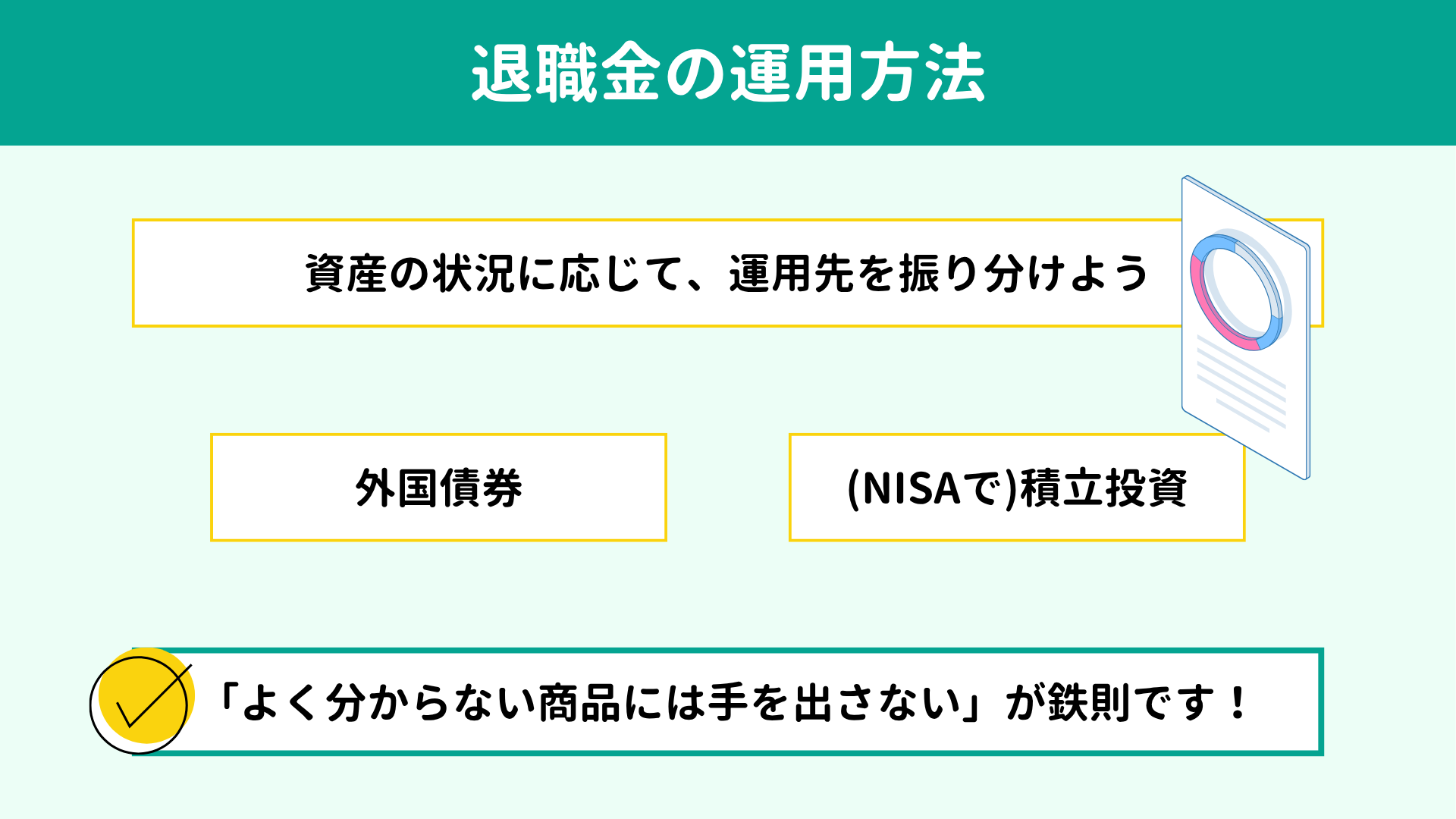

さて、早期退職で受け取れる退職金のうちしばらく使う予定のない部分は、預貯金に寝かせておくのではやや心もとないといえます。なぜなら預貯金はインフレに弱いためです。

資産の寿命を延ばす発想で、運用を視野に入れましょう。本章では王道の運用方法と商品選びの基本を紹介します。

資産の寿命を延ばす発想で、運用を視野に入れましょう。本章では王道の運用方法と商品選びの基本を紹介します。

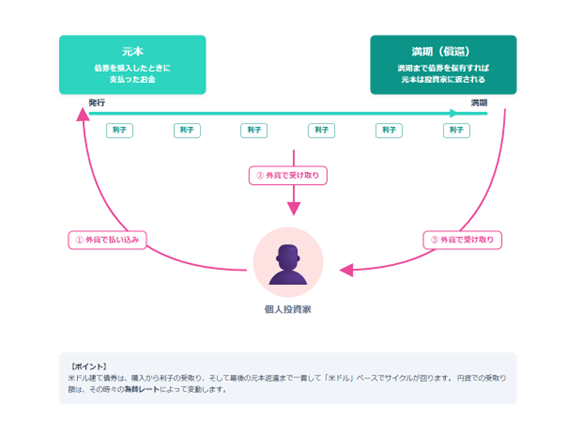

最初の候補は

外国債券です。国や企業がお金を借りるために発行する債券のうち、外国の通貨で買うものを指します。満期まで持てば外国の通貨で元本が戻り、その間には定期的に利息を受け取れる点が特徴です。途中での売却もできますが、基本的には満期まで持つ前提で投資します。したがって、最低でも10年は手をつける予定がない金額を振り分けましょう。

退職金の運用先として外国債券を選ぶ理由は、満期と利息が分かりやすく、比較的安定的に運用しやすいからです。欲をいえば外国の債券ではなく日本の債券で運用できると文句なしですが、残念ながら日本の債券は利回りが物足りません。現状では為替のリスクをとってでも米ドル建ての債券が有力候補となります。

ただ、為替リスクに関しては、債券の利回りである程度吸収できる可能性があります。たとえば購入時の為替が1ドル150円、10年後の満期時に為替が130円になっていたとしましょう。10万ドル保有していた場合は▲約13%、200万円のマイナスです。

このとき、もしこの債券の利率が3%だとすれば10年間で30%の利息が積み上がりますから、為替の損失分を利息でカバーできることになります。

外国債券のしくみについては以下の記事でよりくわしく解説していますので、気になる方はあわせてご覧ください。

【関連記事】

ただ、為替リスクに関しては、債券の利回りである程度吸収できる可能性があります。たとえば購入時の為替が1ドル150円、10年後の満期時に為替が130円になっていたとしましょう。10万ドル保有していた場合は▲約13%、200万円のマイナスです。

このとき、もしこの債券の利率が3%だとすれば10年間で30%の利息が積み上がりますから、為替の損失分を利息でカバーできることになります。

外国債券のしくみについては以下の記事でよりくわしく解説していますので、気になる方はあわせてご覧ください。

【関連記事】

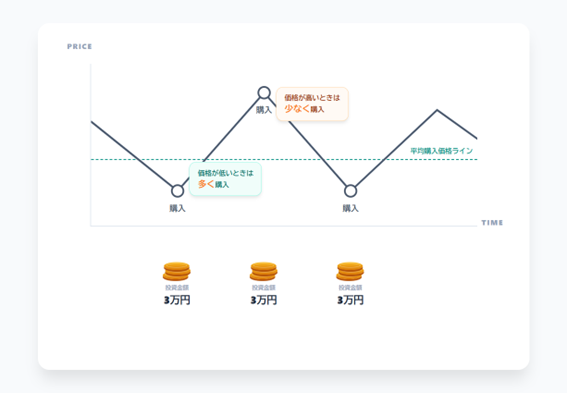

退職金の運用方法として、NISAでの積立投資も候補にあがります。

毎月一定額の投資信託を買っていく積立投資では、一括投資でありがちな高値づかみのリスクが抑えられ、長期的にみて基準価格の 値動きの影響を軽減できるためです。

毎月一定額の投資信託を買っていく積立投資では、一括投資でありがちな高値づかみのリスクが抑えられ、長期的にみて基準価格の 値動きの影響を軽減できるためです。

積み立てる商品は、いわゆる「オルカン」に代表される

、世界株式型のインデックス投資信託がよいでしょう。世界経済の成長に乗って資産の増加が期待でき、NISAなら運用益が非課税のため、取り崩す際に税負担がかかりません。

現行のNISA制度では年間360万円(月間30万円)が積立額の上限です。3年〜5年をかけて積み立てる計画で進めましょう。仮に運用できる資金が1,000万円であれば、毎月の積立額は約17万円〜28万円となります。

すでにNISAの枠を使い切っている方は、特定口座で同様に積み立てます。もし同様の投資信託をすでにある程度保有しているなら、資産全体の状況をみながら外国債券の比率を高くするなど、バランスを考えて資産を振り分けましょう。

【関連記事】

現行のNISA制度では年間360万円(月間30万円)が積立額の上限です。3年〜5年をかけて積み立てる計画で進めましょう。仮に運用できる資金が1,000万円であれば、毎月の積立額は約17万円〜28万円となります。

すでにNISAの枠を使い切っている方は、特定口座で同様に積み立てます。もし同様の投資信託をすでにある程度保有しているなら、資産全体の状況をみながら外国債券の比率を高くするなど、バランスを考えて資産を振り分けましょう。

【関連記事】

大切な退職金の運用を考える際、必ず覚えておいてほしいことをひとつだけお伝えして本章を締めたいと思います。

それは「 自分で仕組みを説明できない商品には手を出さないこと」です。

● その商品の利益はどこから生まれるのか

● どんなときに損が出るのか

● 手数料などのコストはいくらか

商品を決める前に、以上の3つを自分の言葉で説明できるかどうか確認してみてください。

まとまった金額での投資となりやすい退職金をするなら、複雑な商品は避けたいところです。表にはみえにくいコストやリスクのある商品にお金を投じて思わぬ損失が出てしまったら、取り返しが大変です。最悪、取り返しきれない可能性もあります。

退職金だからといって特別な商品を選ぶ必要はありません。外国債券やNISAといった王道の運用で十分だと私は考えています。

それは「 自分で仕組みを説明できない商品には手を出さないこと」です。

● その商品の利益はどこから生まれるのか

● どんなときに損が出るのか

● 手数料などのコストはいくらか

商品を決める前に、以上の3つを自分の言葉で説明できるかどうか確認してみてください。

まとまった金額での投資となりやすい退職金をするなら、複雑な商品は避けたいところです。表にはみえにくいコストやリスクのある商品にお金を投じて思わぬ損失が出てしまったら、取り返しが大変です。最悪、取り返しきれない可能性もあります。

退職金だからといって特別な商品を選ぶ必要はありません。外国債券やNISAといった王道の運用で十分だと私は考えています。

50代の早期退職は、第2の人生を早く始められる、退職金が上乗せされるなど、魅力ある選択肢です。ただし、もしも早期退職に踏み切るのなら、収入や年金の減少、その後の長い人生まで見据えた準備が欠かせません。

最後に、本記事の要点を簡単に振り返りましょう。

最後に、本記事の要点を簡単に振り返りましょう。

|

早期退職は、自分の気持ちだけ、条件だけでは決められません。

後悔しない早期退職とするためには、ご自身のやりたいことや価値観を大切にしながら、早期退職の条件、退職後の家計、働き方まで整理したうえでの判断が求められます。

早期退職しても金銭的に問題がないか心配な方は、FPへの相談を検討してみてください。

私は、一度きりの人生において、お金を理由にやりたいことを諦めてしまう人をひとりでも減らしたいとの想いでこの仕事をしています。

退職後のマネープランから人生最後の大きな収入となる退職金の使い方まで、ロードマップを一緒につくりませんか。あなたの第2の人生を、応援させてください。

当所では平日夜間や土日祝日にも面談を実施しておりますので、お仕事帰りや休日にもご相談いただけます。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

後悔しない早期退職とするためには、ご自身のやりたいことや価値観を大切にしながら、早期退職の条件、退職後の家計、働き方まで整理したうえでの判断が求められます。

早期退職しても金銭的に問題がないか心配な方は、FPへの相談を検討してみてください。

私は、一度きりの人生において、お金を理由にやりたいことを諦めてしまう人をひとりでも減らしたいとの想いでこの仕事をしています。

退職後のマネープランから人生最後の大きな収入となる退職金の使い方まで、ロードマップを一緒につくりませんか。あなたの第2の人生を、応援させてください。

当所では平日夜間や土日祝日にも面談を実施しておりますので、お仕事帰りや休日にもご相談いただけます。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】