住宅ローンを組んだら生命保険はもういらない?団体信用生命保険ではカバーできないリスクについて

2023年7月20日

住宅ローンを組むとほとんどの場合加入することになる団体信用生命保険。

「団体信用生命保険に入るなら、すでに契約している生命保険を解約してもいいかな?」

「保険料を二重に支払っているように感じるけれど損してない?」と疑問に思う方も多くいらっしゃいます。

このコラムでは前後編を通じて上述の疑問にお答えしていきます。

前編では団体信用生命保険の概要や団体信用生命保険に加入した際の生命保険の見直し方について解説しました。

後編の今回は団体信用生命保険ではカバーできないリスクに注目しながら、引き続き生命保険の見直し方をお伝えしていきます。

双方の保険をうまく利用して、必要な保障を準備しましょう。

「団体信用生命保険に入るなら、すでに契約している生命保険を解約してもいいかな?」

「保険料を二重に支払っているように感じるけれど損してない?」と疑問に思う方も多くいらっしゃいます。

このコラムでは前後編を通じて上述の疑問にお答えしていきます。

前編では団体信用生命保険の概要や団体信用生命保険に加入した際の生命保険の見直し方について解説しました。

後編の今回は団体信用生命保険ではカバーできないリスクに注目しながら、引き続き生命保険の見直し方をお伝えしていきます。

双方の保険をうまく利用して、必要な保障を準備しましょう。

さっそくですが、もう一度団体信用生命保険のしくみをおさらいしておきます。

出典:団体信用生命保険について知りたい|ライフイベントから見る生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

団体信用生命保険では、契約者が亡くなった場合、保険会社から銀行へ住宅ローンの残債が支払われます。

遺族は住宅ローンを返済できない心配はなくなりますが、死亡保険金のような現金を受け取れるわけではありません。

団体信用生命保険の保障はあくまで住宅ローンの返済についてです。契約者がケガや病気などで働けなくなった場合の保障(就業不能保障)、また遺族の生活保障まではカバーしきれません。

働けなくなった場合には障害年金を、死亡の場合には遺族年金を加味して必要な生活費をシミュレーションし、貯蓄や生命保険で備えておく必要があります。

団体信用生命保険では、契約者が亡くなった場合、保険会社から銀行へ住宅ローンの残債が支払われます。

遺族は住宅ローンを返済できない心配はなくなりますが、死亡保険金のような現金を受け取れるわけではありません。

団体信用生命保険の保障はあくまで住宅ローンの返済についてです。契約者がケガや病気などで働けなくなった場合の保障(就業不能保障)、また遺族の生活保障まではカバーしきれません。

働けなくなった場合には障害年金を、死亡の場合には遺族年金を加味して必要な生活費をシミュレーションし、貯蓄や生命保険で備えておく必要があります。

団体信用生命保険では住宅ローン返済以外の保障が手薄です。とくに長期間働けなくなった場合の保障がほとんどありません。

就業不能状態によって収入が途絶えた場合には、ローン返済のみならず日々の生活費のほか入院費や治療費なども必要になるでしょう。

長く働けなくなったときへの備えとしては障害年金、就業不能保険があり、入院費や治療費の保障には医療保険などがあります。

障害年金は公的年金の一種です。病気やケガではじめて医師の診療を受けたときに、厚生年金に加入している方は障害厚生年金と障害基礎年金を、国民年金に加入している方は障害基礎年金を請求できます。

また民間の保険で入る就業不能保険では長期入院や在宅療養、所定の障害・要介護状態など就業不能状態に該当した際、保険金を受け取れます。

保険金の受け取り方は商品によって毎月給付、一時金や年金での受給などがあります。

すでに加入している生命保険の特約として取り扱いがあるかもしれませんので、主契約の見直しと同時にチェックすると良いでしょう。

就業不能状態によって収入が途絶えた場合には、ローン返済のみならず日々の生活費のほか入院費や治療費なども必要になるでしょう。

長く働けなくなったときへの備えとしては障害年金、就業不能保険があり、入院費や治療費の保障には医療保険などがあります。

障害年金は公的年金の一種です。病気やケガではじめて医師の診療を受けたときに、厚生年金に加入している方は障害厚生年金と障害基礎年金を、国民年金に加入している方は障害基礎年金を請求できます。

また民間の保険で入る就業不能保険では長期入院や在宅療養、所定の障害・要介護状態など就業不能状態に該当した際、保険金を受け取れます。

保険金の受け取り方は商品によって毎月給付、一時金や年金での受給などがあります。

すでに加入している生命保険の特約として取り扱いがあるかもしれませんので、主契約の見直しと同時にチェックすると良いでしょう。

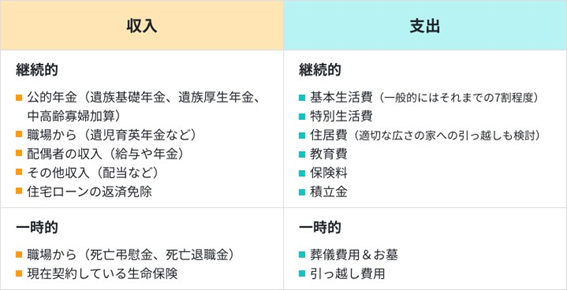

生計をおもに維持していた人が亡くなった(働けなくなった)場合、遺族はいくら保障が必要なのでしょうか。

基本的な考え方として

「想定される収入―想定される支出」で赤字になる分を保険でカバーしていきます。

下の表は遺族の収入源と必要な支出をまとめたものです。

基本的な考え方として

「想定される収入―想定される支出」で赤字になる分を保険でカバーしていきます。

下の表は遺族の収入源と必要な支出をまとめたものです。

出典:住宅ローンを借りたら生命保険を見直そう|フィデリティ証券

継続的な収入には、配偶者が働いている方は配偶者の給料のほか国からの公的年金、また職場からの年金給付などがあります。

住宅ローンの返済免除は団体信用生命保険による保障ですね。

一方で支出にある基本生活費はそれまでの7割程度が目安です。特別生活費にはレジャー費や帰省費などが含まれます。

マイホームに住みつづけるのであれば固定資産税や都市計画税、リフォーム費用、火災・地震保険料といった住居費の支払いが引き続き発生します。こうした住居費は団体信用生命保険ではカバーしきれません。コスト面を考慮して引っ越しを検討するのなら引越し費用も準備が必要です。

継続的な収入には、配偶者が働いている方は配偶者の給料のほか国からの公的年金、また職場からの年金給付などがあります。

住宅ローンの返済免除は団体信用生命保険による保障ですね。

一方で支出にある基本生活費はそれまでの7割程度が目安です。特別生活費にはレジャー費や帰省費などが含まれます。

マイホームに住みつづけるのであれば固定資産税や都市計画税、リフォーム費用、火災・地震保険料といった住居費の支払いが引き続き発生します。こうした住居費は団体信用生命保険ではカバーしきれません。コスト面を考慮して引っ越しを検討するのなら引越し費用も準備が必要です。

前編で団体信用生命保険には特約付きのものもあるとお伝えしました。

団体信用生命保険でカバーできないリスクも、特約をつければまかなえるのではないか?

特約付きの団体信用生命保険で保障を厚くすれば、やっぱり生命保険は解約しても問題ないのでは?と思うかもしれません。

じゅうぶんな貯蓄があって今後の収入も安定しているなら問題ありません。しかし貯蓄に不安がある家庭や、とくにお子さんがまだ小さい家庭はやはり、次の3つの理由から生命保険を解約してしまうのはおすすめできません。

1.特約付き団体信用生命保険でも保障が足りない可能性がある

2.住宅ローン完済と同時に保障期間も終了する

3.ペアローンを組んでいる場合は債務が残る

ひとつずつ見ていきましょう。

団体信用生命保険でカバーできないリスクも、特約をつければまかなえるのではないか?

特約付きの団体信用生命保険で保障を厚くすれば、やっぱり生命保険は解約しても問題ないのでは?と思うかもしれません。

じゅうぶんな貯蓄があって今後の収入も安定しているなら問題ありません。しかし貯蓄に不安がある家庭や、とくにお子さんがまだ小さい家庭はやはり、次の3つの理由から生命保険を解約してしまうのはおすすめできません。

1.特約付き団体信用生命保険でも保障が足りない可能性がある

2.住宅ローン完済と同時に保障期間も終了する

3.ペアローンを組んでいる場合は債務が残る

ひとつずつ見ていきましょう。

たしかに団体信用生命保険は一般的な生命保険と重複する部分も多くありますが、下記の点は一般的な生命保険に劣ります。

●死亡保障

●就業不能保障

●対応している疾病・疾患の種類(数)

●入院費や治療費の保障

繰り返しになりますが、団体信用生命保険では万が一のとき住宅ローンの残債がなくなります。しかし働き手が就業不能状態になったときの生活費の保障や、治療費の保障はありません。

団体信用生命保険はあくまで住宅ローンの返済を保障してくれるものと考え、死亡保障や病気・ケガなどの保障については生命保険でまかなうほうが得策です。

●死亡保障

●就業不能保障

●対応している疾病・疾患の種類(数)

●入院費や治療費の保障

繰り返しになりますが、団体信用生命保険では万が一のとき住宅ローンの残債がなくなります。しかし働き手が就業不能状態になったときの生活費の保障や、治療費の保障はありません。

団体信用生命保険はあくまで住宅ローンの返済を保障してくれるものと考え、死亡保障や病気・ケガなどの保障については生命保険でまかなうほうが得策です。

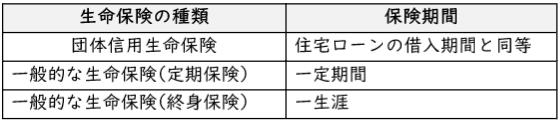

上の表は団体信用生命保険と一般的な生命保険の保険期間を表しています。

団体信用生命保険の保険期間は住宅ローンの借入期間と同等です。

団体信用生命保険に加入したからといって生命保険を解約し、住宅ローン完済時に生命保険に一切加入していなければ、ローン完済後は無保険の状態になってしまいます。

生命保険の加入は歳を重ねるごとに厳しくなるため、ローン完済後に加入しようとする場合は以下の課題が考えられます。

●健康状態によって加入できない可能性がある

●同じ保障を確保する場合でも若い頃にくらべて保険料が高くなる

ローン返済が終わる頃にはそれなりに年齢を重ねていることでしょう。

老後は現役時代よりも収入が少なくなる反面、病気にかかるリスクが高まり、医療費の負担が大きくなりやすい状態になっています。

一般的にはローンを完済するときには子供も成長していて教育費は終わっているでしょうし、またしっかりと貯蓄できていれば保険は不要であることも多いです。

ただそうでない場合は上記のとおりなので、解約をする場合には先を見据えてしっかり考えましょう

団体信用生命保険の保険期間は住宅ローンの借入期間と同等です。

団体信用生命保険に加入したからといって生命保険を解約し、住宅ローン完済時に生命保険に一切加入していなければ、ローン完済後は無保険の状態になってしまいます。

生命保険の加入は歳を重ねるごとに厳しくなるため、ローン完済後に加入しようとする場合は以下の課題が考えられます。

●健康状態によって加入できない可能性がある

●同じ保障を確保する場合でも若い頃にくらべて保険料が高くなる

ローン返済が終わる頃にはそれなりに年齢を重ねていることでしょう。

老後は現役時代よりも収入が少なくなる反面、病気にかかるリスクが高まり、医療費の負担が大きくなりやすい状態になっています。

一般的にはローンを完済するときには子供も成長していて教育費は終わっているでしょうし、またしっかりと貯蓄できていれば保険は不要であることも多いです。

ただそうでない場合は上記のとおりなので、解約をする場合には先を見据えてしっかり考えましょう

ペアローンとはひとつの物件に対して複数人が個別でローンを組んで資金を借り入れる方法です。

たとえば夫婦でペアローンを組む場合、夫と妻でそれぞれ別に住宅ローン契約を結ぶため団体信用生命保険にも夫婦それぞれ加入します。

もし夫婦のどちらかが亡くなった場合には、亡くなった方のローン残高が団体信用生命保険によって0になります。

たとえば夫が亡くなった場合、夫が契約したローンの残高は0になります。一方妻は引き続き自分が契約したローンを返済していかなければいけません。

そうなった場合も今後の生活に差し支えない場合もあるかもしれませんが、特にお子様が小さい場合などは想定通りの収入を得るのが難しい可能性もあります。このようなリスクも考えて検討しましょう。

たとえば夫婦でペアローンを組む場合、夫と妻でそれぞれ別に住宅ローン契約を結ぶため団体信用生命保険にも夫婦それぞれ加入します。

もし夫婦のどちらかが亡くなった場合には、亡くなった方のローン残高が団体信用生命保険によって0になります。

たとえば夫が亡くなった場合、夫が契約したローンの残高は0になります。一方妻は引き続き自分が契約したローンを返済していかなければいけません。

そうなった場合も今後の生活に差し支えない場合もあるかもしれませんが、特にお子様が小さい場合などは想定通りの収入を得るのが難しい可能性もあります。このようなリスクも考えて検討しましょう。

マイホームを購入し、団体信用生命保険に加入したからといってすでに契約している生命保険を解約してしまうのは早計です。

ただし住宅ローンを組んだときは生命保険を見直す適切なタイミングでもあります。

たしかに保障内容が重複する部分もあるため、既存の保険契約で重複している部分のカット・減額などは保険料の節約の観点から効果的です。

そのうえで新たに就業不能保険に加入する、または特約を付加するなど、団体信用生命保険ではカバーできないリスクへの備えを確保しましょう。

もし既存の保険を解約して別の保険に切り替える場合は、保障が途切れないように新規の保険に加入してから既存の保険を解約するようにしてくださいね。

いくら保障があればよいか、どんな保障が必要かわからない方はプロへの相談も検討しましょう。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!

ただし住宅ローンを組んだときは生命保険を見直す適切なタイミングでもあります。

たしかに保障内容が重複する部分もあるため、既存の保険契約で重複している部分のカット・減額などは保険料の節約の観点から効果的です。

そのうえで新たに就業不能保険に加入する、または特約を付加するなど、団体信用生命保険ではカバーできないリスクへの備えを確保しましょう。

もし既存の保険を解約して別の保険に切り替える場合は、保障が途切れないように新規の保険に加入してから既存の保険を解約するようにしてくださいね。

いくら保障があればよいか、どんな保障が必要かわからない方はプロへの相談も検討しましょう。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!