住宅ローンを組んだら生命保険はもういらない?団体信用生命保険について解説<前編>

2023年7月20日

住宅ローンを組むと、ほとんどの場合「団体信用生命保険」に加入します。団体信用生命保険は生命保険の一種ですので、

「だったら、今加入している生命保険って解約してもいいんじゃない?」と思うかもしれません。

たしかに住宅ローンの返済による家計負担増を考えれば、そのぶんコストカットしたいと考えるのは合理的で自然です。

本記事では住宅ローンを組んで団体信用生命保険に加入した方や、今まさにマイホームの購入を検討中の方に向けて、団体信用生命保険とはなにか、生命保険をどうすべきか、解説していきます。

「だったら、今加入している生命保険って解約してもいいんじゃない?」と思うかもしれません。

たしかに住宅ローンの返済による家計負担増を考えれば、そのぶんコストカットしたいと考えるのは合理的で自然です。

本記事では住宅ローンを組んで団体信用生命保険に加入した方や、今まさにマイホームの購入を検討中の方に向けて、団体信用生命保険とはなにか、生命保険をどうすべきか、解説していきます。

団体信用生命保険をひと言で説明すると、「住宅ローンの返済中の方が死亡・障害状態になった場合、住宅ローンの残債がなくなる保険」です。

団体信用生命保険は生命保険の一種ですが、一般的な生命保険とは異なる部分もあるため、まずはしくみや特徴を掴んでおきましょう。

団体信用生命保険は生命保険の一種ですが、一般的な生命保険とは異なる部分もあるため、まずはしくみや特徴を掴んでおきましょう。

出典:団体信用生命保険について知りたい|ライフイベントから見る生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

団体信用生命保険では、金融機関が契約者・保険金の受取人となり、住宅ローンを組んだ人が被保険者となります。

団体信用生命保険では、金融機関が契約者・保険金の受取人となり、住宅ローンを組んだ人が被保険者となります。

住宅ローンを返済中の人(被保険者)が死亡または高度障害状態になったとき、保険会社から金融機関に、住宅ローンの残債分の保険金が支払われます。その結果として、住宅ローンの残債がゼロになるわけです。

原則、「フラット35」を除いて、各金融機関は団体信用生命保険への加入を住宅ローンの貸出要件としており、住宅ローンを組めば必然的に団体信用生命保険に加入することになります。

原則、「フラット35」を除いて、各金融機関は団体信用生命保険への加入を住宅ローンの貸出要件としており、住宅ローンを組めば必然的に団体信用生命保険に加入することになります。

ただし団体信用生命保険も生命保険ですから、誰でも加入できるわけではありません。

条件は大きく2つあります。

1. 健康状態に関する所定の条件を満たした人

2. これから住宅ローンを組む人

健康状態に関しては、持病の有無や既往歴などを告知します。もし条件を満たせない場合、条件が緩和された「ワイド団信」もあります。

また団体信用生命保険に加入できるのは、新規申し込みまたは借り換えのタイミングのみです。一度契約すると特約の追加や契約内容の変更はできません。途中解約した場合、再加入もできません。

条件は大きく2つあります。

1. 健康状態に関する所定の条件を満たした人

2. これから住宅ローンを組む人

健康状態に関しては、持病の有無や既往歴などを告知します。もし条件を満たせない場合、条件が緩和された「ワイド団信」もあります。

また団体信用生命保険に加入できるのは、新規申し込みまたは借り換えのタイミングのみです。一度契約すると特約の追加や契約内容の変更はできません。途中解約した場合、再加入もできません。

一般的な団体信用生命保険は、死亡時と高度障害状態時を保障するものです。保障の幅を広げたものが「特約付き団体信用生命保険」です。がんや脳卒中など特定の疾病に対して保障してくれるもの、所定の身体障害に対して保障してくれるものなどがあります。

ただし、「就業不能日数が◯ヵ月以上になった場合に保障」、「保障の上限は◯万円」など、保障対象や保障額などの細かな条件は金融機関によって異なるため注意しましょう。

ただし、「就業不能日数が◯ヵ月以上になった場合に保障」、「保障の上限は◯万円」など、保障対象や保障額などの細かな条件は金融機関によって異なるため注意しましょう。

団体信用生命保険の契約者は金融機関のため、保険料は金融機関が負担します。しかし保険料相当額が住宅ローンの金利に含まれており、実質住宅ローンを借りる人が保険料を支払う形です。

特約を加える場合は、一般的には住宅ローンに年率〜0.3%ほどの金利が上乗せされます。

特約を加える場合は、一般的には住宅ローンに年率〜0.3%ほどの金利が上乗せされます。

住宅ローンを組んで団体信用生命保険に加入したときには、すでに加入している生命保険を見直しましょう。理由は2つあります。

1. 保険料の払いすぎを防ぐため

2. 保障の不足を防ぐため

1. 保険料の払いすぎを防ぐため

2. 保障の不足を防ぐため

もともと加入している生命保険では、住宅の購入や住居にかかる費用まで考慮して保障額を決めていることでしょう。ここで実際に住宅ローンを組み、団体信用生命保険に加入した場合、住宅ローン分の保障が重複しますよね。

また特約付きの団体信用生命保険に加入した場合は、すでに加入している医療保険やがん保険と保障が重複するかもしれません。

保障が重複すると、そのぶん必要以上に保険料が高くなりかねません。保険料の払い過ぎを防ぐためにも、生命保険を見直しましょう。→次の章(団体信用生命保険と生命保険で保障内容が重複していないかをチェック)で解説します。

また特約付きの団体信用生命保険に加入した場合は、すでに加入している医療保険やがん保険と保障が重複するかもしれません。

保障が重複すると、そのぶん必要以上に保険料が高くなりかねません。保険料の払い過ぎを防ぐためにも、生命保険を見直しましょう。→次の章(団体信用生命保険と生命保険で保障内容が重複していないかをチェック)で解説します。

一方で、保障が不足する可能性もあります。

たとえばペアローンを組んだ場合です。ペアローンでは夫婦おのおのの収入を合算し、より高額な借り入れができます。ペアローンを組み、もし返済中に夫が亡くなった場合、団体信用生命保険で残債がゼロになるのは夫が組んだローンのみです。

とくに子どもが小さいと、遺された妻の収入で残りのローン返済や生活費・教育費をやりくりしなければなりませんから、大変厳しい状況になりかねません。

働けなくなった場合への備えをより手厚くする必要があるでしょう。→後編で解説します。

たとえばペアローンを組んだ場合です。ペアローンでは夫婦おのおのの収入を合算し、より高額な借り入れができます。ペアローンを組み、もし返済中に夫が亡くなった場合、団体信用生命保険で残債がゼロになるのは夫が組んだローンのみです。

とくに子どもが小さいと、遺された妻の収入で残りのローン返済や生活費・教育費をやりくりしなければなりませんから、大変厳しい状況になりかねません。

働けなくなった場合への備えをより手厚くする必要があるでしょう。→後編で解説します。

まずは保険料の払いすぎを防ぐために、団体信用生命保険とすでに加入している生命保険それぞれの保障内容をチェックしていきましょう。

ここでは死亡保障の額と、疾病に対する保障の重複に注目します。

ここでは死亡保障の額と、疾病に対する保障の重複に注目します。

団体信用生命保険への加入によって、死亡保障が多すぎになっていないか確認します。団体信用生命保険の保障額=ローンの残高です。

たとえば、死亡保険金が6000万円の生命保険に加入している状態で、5,000万円の住宅ローンを組んだとしましょう。するとローン返済スタート時の死亡保障は合計で11,000万円となります。

保障が多いと判断した場合は、生命保険を減額して調整しましょう。

たとえば、死亡保険金が6000万円の生命保険に加入している状態で、5,000万円の住宅ローンを組んだとしましょう。するとローン返済スタート時の死亡保障は合計で11,000万円となります。

保障が多いと判断した場合は、生命保険を減額して調整しましょう。

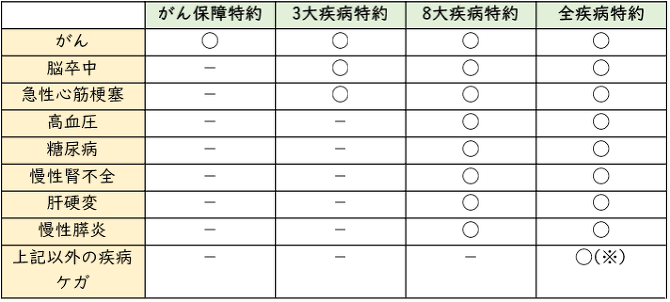

団体信用生命保険の特約をつけると保障が厚くなる一方で金利の負担も増えます。すでに加入している医療保険やがん保険と保障内容が重複していないか確認しましょう。

下表は団体信用生命保険のおもな特約と保障内容を簡単にまとめたものです。

下表は団体信用生命保険のおもな特約と保障内容を簡単にまとめたものです。

※精神障害は対象外

一見同じような特約・保険でも、団体信用生命保険と生命保険では細かい保障内容や保険金が降りる条件などが異なるため、よく比較してくださいね。

一見同じような特約・保険でも、団体信用生命保険と生命保険では細かい保障内容や保険金が降りる条件などが異なるため、よく比較してくださいね。

フラット35を除き、住宅ローンを組むと団体信用生命保険に加入します。生命保険はライフステージに合わせて保障額を見直すことが大切であり、住宅ローンを組んだときは生命保険を見直す良いタイミングです。

加入済みの生命保険で住宅の購入・住宅ローンの返済まで考慮した保障内容に設計している場合、重複する保障を中心に見直すことで保険料を抑えられます。

後編では団体信用生命保険ではカバーできないリスクを中心に解説しますので、ぜひ御覧ください。

加入済みの生命保険で住宅の購入・住宅ローンの返済まで考慮した保障内容に設計している場合、重複する保障を中心に見直すことで保険料を抑えられます。

後編では団体信用生命保険ではカバーできないリスクを中心に解説しますので、ぜひ御覧ください。

保険やお金のことで悩んだら専門家に相談するのも一つの方法です。下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!