�V�㎑���͂����璙�߂�����ł����HFP�����������܂��I

2026�N2��13��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

�u�V��̂��߂�20�ォ��R�c�R�c�������悤�v�ƌ������������Ƃ�����܂��B

�ł��A�����͂����ȒP�ł͂���܂����ˁB

����A�����̃X�^�b�tT����Ƙb���Ă�����u�q��Ē��͂ƂĂ�����Ȃ����ǘV��̂��Ƃ܂ōl�����܂���ł�����v�Ɩ{�������ڂ��Ă���܂����B�q��Ē����ł�����蒙���͂��Ă������A�{�i�I�ɘV��̏������n�߂��̂͏�̂��q����w�ɐi�w���Ă���BNISA�������N�O�ɊJ�݂��������ł��B

���܂��܂Ȑ�����ь����Ȃ��A�V�㎑���̏����͌��ǂ�����n�߂�ΊԂɍ����̂ł��傤���B

���_�������Ă��܂��A���l�ɓ��Ă͂܂鐳���͂���܂���B

�����A���̌o�����炨�`������ƁA30��㔼��40���炢����X�^�[�g���Ă������Ēx���Ȃ��l�͑����ƍl���Ă��܂��B

�{�L���ł́A30��㔼����ł����v�Ƃ����闝�R��A����܂łɂ���Ă����������ƁA�V�㎑���̏������@����̓I�ɂ��`�����܂��B

�ł��A�����͂����ȒP�ł͂���܂����ˁB

����A�����̃X�^�b�tT����Ƙb���Ă�����u�q��Ē��͂ƂĂ�����Ȃ����ǘV��̂��Ƃ܂ōl�����܂���ł�����v�Ɩ{�������ڂ��Ă���܂����B�q��Ē����ł�����蒙���͂��Ă������A�{�i�I�ɘV��̏������n�߂��̂͏�̂��q����w�ɐi�w���Ă���BNISA�������N�O�ɊJ�݂��������ł��B

���܂��܂Ȑ�����ь����Ȃ��A�V�㎑���̏����͌��ǂ�����n�߂�ΊԂɍ����̂ł��傤���B

���_�������Ă��܂��A���l�ɓ��Ă͂܂鐳���͂���܂���B

�����A���̌o�����炨�`������ƁA30��㔼��40���炢����X�^�[�g���Ă������Ēx���Ȃ��l�͑����ƍl���Ă��܂��B

�{�L���ł́A30��㔼����ł����v�Ƃ����闝�R��A����܂łɂ���Ă����������ƁA�V�㎑���̏������@����̓I�ɂ��`�����܂��B

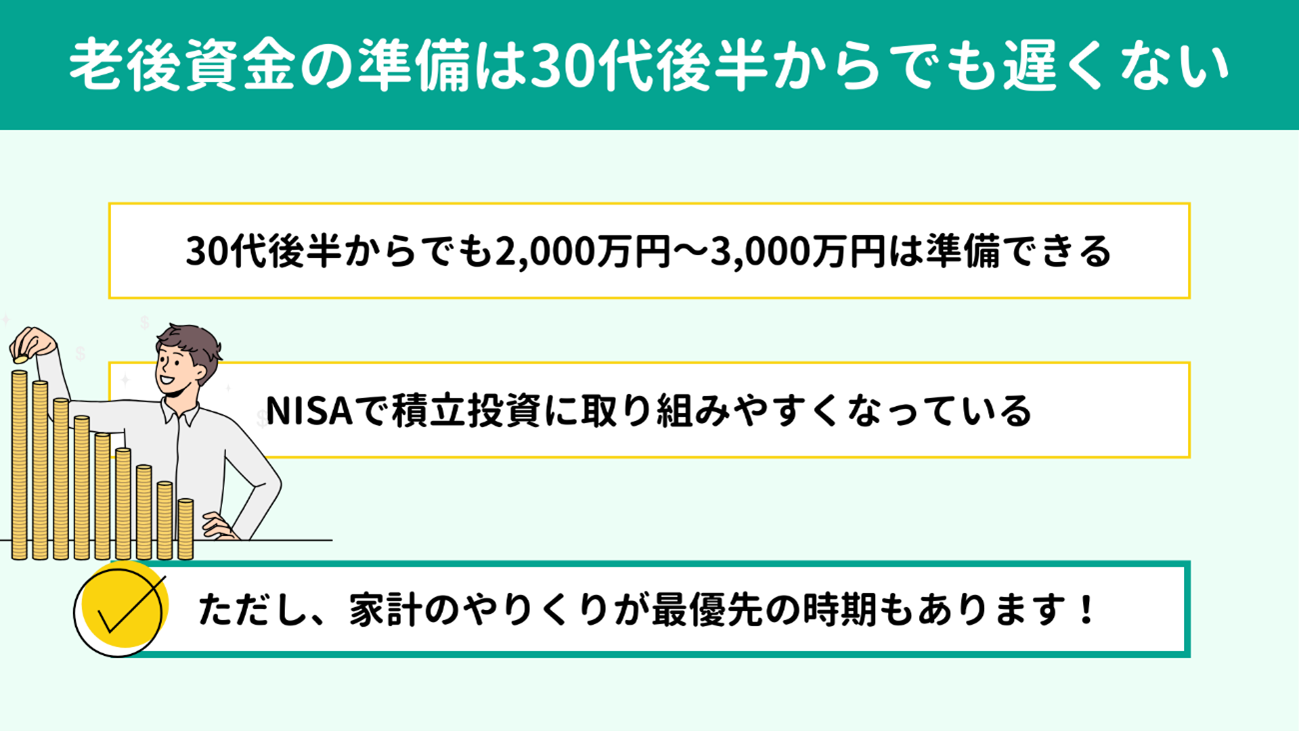

20��ł͂Ȃ�30��㔼����ł��V�㎑���̏������Ԃɍ������R�͑傫��2����܂��B�܂��A20��ł܂��������������Ă��Ȃ������Ƃ��Ă��A30��㔼����̐ςݗ��Ă�2,000���~�`3,000���~�̘V�㎑�������イ�Ԃ�ɂ���邩��ł��B���ɁANISA�̑��݂��������܂��B

�V�㎑����2,000���~�K�v�ȂǂƂ����܂����A

30��㔼����ł��V�㐶���ɓ���܂ł�2,000���~�̏����͉\�ł��B

�������u�Ⴂ�����Ɏ��ȓ��������Ă����v�̑O���܂��B20��̂����̓R�c�R�c�����߂���������ɂ����𓊂��āA�����̎����A�b�v��ڎw���܂��傤�B30��㔼�ɂȂ��Ď����������Ă���A���ʂƂ��Ă������I�ɘV�㎑���̏�����i�߂���\��������܂��B

��Ƃ��āA�N������3.5���Őςݗ��ĂĂ������ȉ�2�p�^�[���̌��ʂ𐔎��ł���ׂĂ݂܂��傤�B

�@ 1. 22����60�܂�38�N�ԁA����1���~��ςݗ���

�@2. 40����60�܂Łi20�N�ԁj�A����10���~��ςݗ���

22���疈��1���~���A�N������3.5���Őςݗ��ĂĂ����ƁA���{��456���~�ő����Y��939���~�ɂȂ�܂��B

�������u�Ⴂ�����Ɏ��ȓ��������Ă����v�̑O���܂��B20��̂����̓R�c�R�c�����߂���������ɂ����𓊂��āA�����̎����A�b�v��ڎw���܂��傤�B30��㔼�ɂȂ��Ď����������Ă���A���ʂƂ��Ă������I�ɘV�㎑���̏�����i�߂���\��������܂��B

��Ƃ��āA�N������3.5���Őςݗ��ĂĂ������ȉ�2�p�^�[���̌��ʂ𐔎��ł���ׂĂ݂܂��傤�B

�@ 1. 22����60�܂�38�N�ԁA����1���~��ςݗ���

�@2. 40����60�܂Łi20�N�ԁj�A����10���~��ςݗ���

22���疈��1���~���A�N������3.5���Őςݗ��ĂĂ����ƁA���{��456���~�ő����Y��939���~�ɂȂ�܂��B

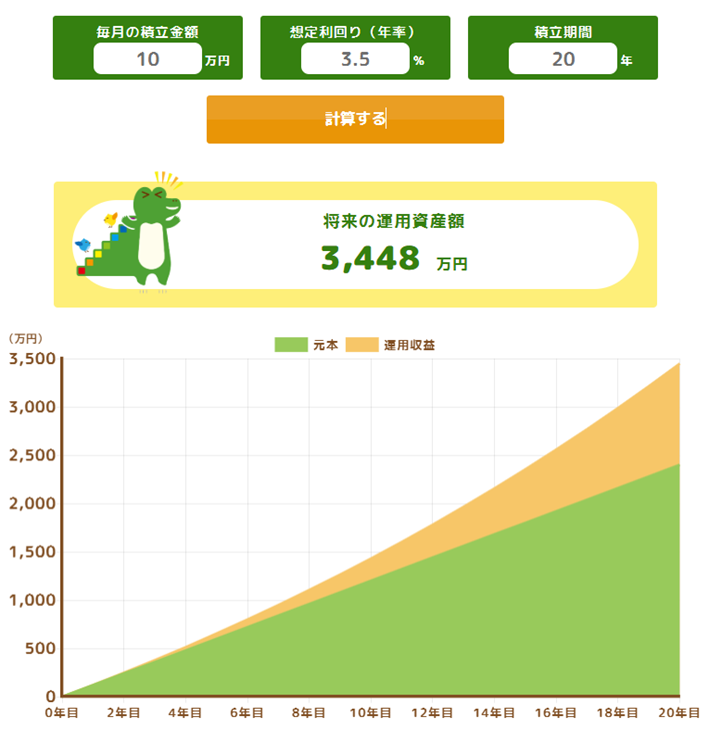

�݂��ăV�~�����[�^�[�b���Z�� �ɂăV�~�����[�V����

����A40����ςݗ��ĂĂ������ꍇ�̃V�~�����[�V�������ʂ́A���{��2,400���~�A�����Y3,448���~�ƂȂ�܂����B20�ォ��n�߂��ꍇ���ϗ����Ԃ�18�N�Z���ɂ��ւ�炸�A�����Y��3�{�ȏ�ɂȂ��Ă��܂��B

����A40����ςݗ��ĂĂ������ꍇ�̃V�~�����[�V�������ʂ́A���{��2,400���~�A�����Y3,448���~�ƂȂ�܂����B20�ォ��n�߂��ꍇ���ϗ����Ԃ�18�N�Z���ɂ��ւ�炸�A�����Y��3�{�ȏ�ɂȂ��Ă��܂��B

�݂��ăV�~�����[�^�[�b���Z�� �ɂăV�~�����[�V����

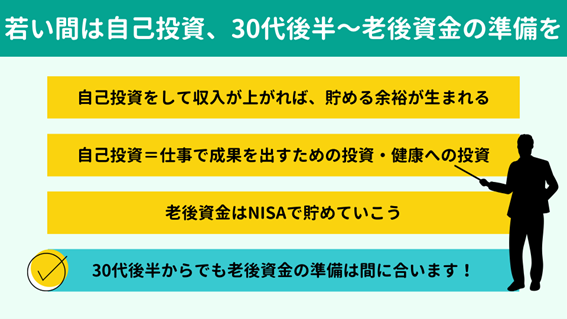

��������R�c�R�c���߂Ă������Ƃ����p���͂������f���炵�����̂ł��B�������A�N�����オ���ė]�T�����܂��A�V��̏����͂��ꂩ��ł������Ԃ������Ƃ�m���Ă����Ăق����Ǝv���܂��B

�ނ���A30��O���܂ł̊Ԃ͘V��̂��Ƃ�������̃L�����A�ɂ��Đ^���ɍl���Ă݂Ă��������B

�������Ȃ������̐E��Ő��ʂ��o���Ă���̂ɁA�ߐ悪�u���b�N��Ƃ���������߂Ȃ���ƂŎv���悤�Ɏ������オ���Ă��Ȃ��̂Ȃ�A�]�E���������ׂ���������܂���B���݂͓]�E��������O�̎���ł����A30��㔼�ɂȂ��Ă���Ǝs��͂��V�r�A�ɂȂ�X�����݂��܂��B�������30��㔼��40��ł�����͂Ƃ��č̗p����A�N�����オ��\���͂���܂��B�Ƃ͂����A��������L�����A�A�b�v�ɂ��Ă͂�͂�30��O���܂ł��ЂƂ̖ڈ��Ƃ��čl���Ă����ƈ��S�ł��B

��������R�c�R�c���߂Ă������Ƃ����p���͂������f���炵�����̂ł��B�������A�N�����オ���ė]�T�����܂��A�V��̏����͂��ꂩ��ł������Ԃ������Ƃ�m���Ă����Ăق����Ǝv���܂��B

�ނ���A30��O���܂ł̊Ԃ͘V��̂��Ƃ�������̃L�����A�ɂ��Đ^���ɍl���Ă݂Ă��������B

�������Ȃ������̐E��Ő��ʂ��o���Ă���̂ɁA�ߐ悪�u���b�N��Ƃ���������߂Ȃ���ƂŎv���悤�Ɏ������オ���Ă��Ȃ��̂Ȃ�A�]�E���������ׂ���������܂���B���݂͓]�E��������O�̎���ł����A30��㔼�ɂȂ��Ă���Ǝs��͂��V�r�A�ɂȂ�X�����݂��܂��B�������30��㔼��40��ł�����͂Ƃ��č̗p����A�N�����オ��\���͂���܂��B�Ƃ͂����A��������L�����A�A�b�v�ɂ��Ă͂�͂�30��O���܂ł��ЂƂ̖ڈ��Ƃ��čl���Ă����ƈ��S�ł��B

�������̂Ƃ���A�a�����̗����͔��X������̂ł��B�V�㎑����a���������Œ��߂Ă����Ȃ�A�Ƃɂ�����������n�߂Ē��������邵������܂���B����������NISA�̂������ŒN�ł��ϗ������Ɏ��g�݂₷���Ȃ��Ă��܂��B

�u�����̓��X�N������ł���H�v�ƕs���Ɋ�����������邩������܂���ˁB�������ɓ����ƃ��X�N�͐��Ă��藣���܂���B�����A�ςݗ��Ă�20�N�ȏ�A�Z���Ƃ�10�N�ȏ㑱����A���X�N�������Ă����ʓI�ɂ̓v���X�ɂȂ�\���������Ƃ̓��v�f�[�^���������\����Ă��܂��B

����65�Ŏd�������S�Ƀ��^�C�A���ĔN�������ɓ���Ȃ�A35����̐ςݗ��Ă�30�N�A40����ł�25�N�̉^�p���Ԃ��m�ۂł��܂��B

NISA�Ⓤ���ɂ��Ă̂��킵������͂ق��̋L���ɏ���܂����A�������m����g�ɂ��A���X�N�𐳂����|����A���x�����Ɏg���Ă����܂��傤�B

�u�����̓��X�N������ł���H�v�ƕs���Ɋ�����������邩������܂���ˁB�������ɓ����ƃ��X�N�͐��Ă��藣���܂���B�����A�ςݗ��Ă�20�N�ȏ�A�Z���Ƃ�10�N�ȏ㑱����A���X�N�������Ă����ʓI�ɂ̓v���X�ɂȂ�\���������Ƃ̓��v�f�[�^���������\����Ă��܂��B

����65�Ŏd�������S�Ƀ��^�C�A���ĔN�������ɓ���Ȃ�A35����̐ςݗ��Ă�30�N�A40����ł�25�N�̉^�p���Ԃ��m�ۂł��܂��B

NISA�Ⓤ���ɂ��Ă̂��킵������͂ق��̋L���ɏ���܂����A�������m����g�ɂ��A���X�N�𐳂����|����A���x�����Ɏg���Ă����܂��傤�B

30��㔼����ł��V�㎑���̏����͊Ԃɍ����Ƃ��`�����܂������A�l���ɂ��ǂ����Ă����~���������������܂��B���Ƃ����Y�x�E��x�������Z�Ζ����A���邢�͂��q�����������w�ɒʂ��Ă��鎞���Ȃǂł��B

�������������͐ςݗ��Ă��ꎞ�I�Ɍ��z�E�X�g�b�v���Ă����܂��܂���B �Ԏ��ɂȂ�Ȃ��悤�ɉƌv���܂킵�Ă������Ƃ��ŗD��ɍl���܂��傤�B

�������������͐ςݗ��Ă��ꎞ�I�Ɍ��z�E�X�g�b�v���Ă����܂��܂���B �Ԏ��ɂȂ�Ȃ��悤�ɉƌv���܂킵�Ă������Ƃ��ŗD��ɍl���܂��傤�B

30��㔼����V�㎑���������悭���߂Ă������߂ɂ́A�����A�b�v�̂��߂̎��ȓ������K�v���Ƃ��`�����܂����B�ł́A��̓I�ɂǂ̂悤�Ȃ��Ƃ����ȓ����ɂȂ�̂ł��傤�B

����FP�Ƃ���15�N�Ԋ������Ă���A�������t�������̕��������Ă��܂����B���������Ȃ��ŁA���X�ƃL�����A�A�b�v�E�N���A�b�v���Ă������X�̂����̎g�����ɂ�2�̋��ʓ_�������ƋC�Â��܂����B�����ł́A�����������A���Ȏ��ȓ������Љ�܂��B

����FP�Ƃ���15�N�Ԋ������Ă���A�������t�������̕��������Ă��܂����B���������Ȃ��ŁA���X�ƃL�����A�A�b�v�E�N���A�b�v���Ă������X�̂����̎g�����ɂ�2�̋��ʓ_�������ƋC�Â��܂����B�����ł́A�����������A���Ȏ��ȓ������Љ�܂��B

���ɁA

�d���̃p�t�H�[�}���X���ő剻�����邽�߂̓����ł��B�|�C���g�����Ԃ̔P�o�ƁA�l�Ƃ̌��ł��B

�܂����Ԃ̔P�o�́A�������ʋƉƎ��ɂ����鎞�Ԃ����炷���ƂŎ������܂��B

�����Z��������Ȃ��Ă��ʋ̕ւ̂悢�n��ɕ�炷�A���|�����{�b�g�⊣���@�t������@�A�~�[���L�b�g���g���A�Ȃǂł��B

�d���Ɏq��ĂɖZ�����Ȃ��ŏ����ł����Ԃ����ăX�L���A�b�v��x���ɏ[�āA���̍����p�t�H�[�}���X�ɂȂ��Ă����܂��B

���ɁA�l�Ƃ̌��ł��B�ߔN�́u�E��̈��݉�͖��ʁv�Ƃ���������������A���݉�̂������Ă���悤�ł��ˁB�t�ɂ����A���݉�����i���܂�ړ_�̂Ȃ��l�Ƃ����ł���M�d�ȃ`�����X�Ƒ������܂��B���ۂɁA�E��ł̊W��������i�Ƙb���Ă݂���M�d�ȏ����Ďd���̗��ꂪ�ς�����A�V�K�v���W�F�N�g�ɔ��F���ꂽ�Ƃ�������������ɓ���܂��B

���Ǝ��Ԃ�������܂��̂Ŗ����ɂƂ͂����܂��A�W��[�߂����l��A�b���Ă݂����l���Q������̂Ȃ�A���ȓ����Ƃ��ĎQ�����Ă݂�Ƃ悢�ł��傤�B

�u����H���i�̎擾�͎��ȓ����ɓ���Ȃ��́H�v�Ǝv�����������邩������܂���B

���i���Ƃ낤�Ǝv�����Ƃ��́A�܂����̎��i���d���̐��ʂɒ�������̂��A��x�����~�܂��čl���Ă݂Ă��������B

AI����ɂ����ẮA���w�œ�����m���̉��l�͑��ΓI�ɒႭ�Ȃ��Ă����ł��傤�B�����AI���g�����Ȃ��X�L����l�Ԃɂ����ł��Ȃ��Z�p�A�����Čo�����炵�������Ȃ��m�b�Ȃǂ��d�v�ɂȂ��Ă����Ɛ�������܂��B

�Ȃ��ɂ́u���̎d�����痣�ꂽ������A�Ƃ肠���������ʂ̎��i���Ƃ낤�v�ƍl���Ă���������������邩������܂���B���̍l���������͂���܂��A���オ�傫���ڂ�ς���Ă��鍡�A�{���ɂ��̎��i�擾���L���ɓ������ǂ����A�V�r�A�Ɍ��ɂ߂܂��傤�B

�܂����Ԃ̔P�o�́A�������ʋƉƎ��ɂ����鎞�Ԃ����炷���ƂŎ������܂��B

�����Z��������Ȃ��Ă��ʋ̕ւ̂悢�n��ɕ�炷�A���|�����{�b�g�⊣���@�t������@�A�~�[���L�b�g���g���A�Ȃǂł��B

�d���Ɏq��ĂɖZ�����Ȃ��ŏ����ł����Ԃ����ăX�L���A�b�v��x���ɏ[�āA���̍����p�t�H�[�}���X�ɂȂ��Ă����܂��B

���ɁA�l�Ƃ̌��ł��B�ߔN�́u�E��̈��݉�͖��ʁv�Ƃ���������������A���݉�̂������Ă���悤�ł��ˁB�t�ɂ����A���݉�����i���܂�ړ_�̂Ȃ��l�Ƃ����ł���M�d�ȃ`�����X�Ƒ������܂��B���ۂɁA�E��ł̊W��������i�Ƙb���Ă݂���M�d�ȏ����Ďd���̗��ꂪ�ς�����A�V�K�v���W�F�N�g�ɔ��F���ꂽ�Ƃ�������������ɓ���܂��B

���Ǝ��Ԃ�������܂��̂Ŗ����ɂƂ͂����܂��A�W��[�߂����l��A�b���Ă݂����l���Q������̂Ȃ�A���ȓ����Ƃ��ĎQ�����Ă݂�Ƃ悢�ł��傤�B

�u����H���i�̎擾�͎��ȓ����ɓ���Ȃ��́H�v�Ǝv�����������邩������܂���B

���i���Ƃ낤�Ǝv�����Ƃ��́A�܂����̎��i���d���̐��ʂɒ�������̂��A��x�����~�܂��čl���Ă݂Ă��������B

AI����ɂ����ẮA���w�œ�����m���̉��l�͑��ΓI�ɒႭ�Ȃ��Ă����ł��傤�B�����AI���g�����Ȃ��X�L����l�Ԃɂ����ł��Ȃ��Z�p�A�����Čo�����炵�������Ȃ��m�b�Ȃǂ��d�v�ɂȂ��Ă����Ɛ�������܂��B

�Ȃ��ɂ́u���̎d�����痣�ꂽ������A�Ƃ肠���������ʂ̎��i���Ƃ낤�v�ƍl���Ă���������������邩������܂���B���̍l���������͂���܂��A���オ�傫���ڂ�ς���Ă��鍡�A�{���ɂ��̎��i�擾���L���ɓ������ǂ����A�V�r�A�Ɍ��ɂ߂܂��傤�B

���ɁA������

�S�Ƒ̂����N�ɕۂ����߂̓������������܂��B

���R�ł����A�S�g���ē����Ȃ��Ȃ��Ă��܂��A�����A�b�v�ǂ��납���݂̐����̈ێ��������Ȃ�܂��B���������A�a�C��P�K�ɂ��炢�v���͔����������̂ł���ˁB

�܂��A��蒷���I�Ȗڐ��ł݂�ƁA��N������N�ł�����ΏT�ɐ����p�[�g�œ����Ď�����I�����ł��܂��B���̂�����Ô���}�����܂�����A�ƂĂ����^�[���̑傫�ȓ������Ǝv���܂��B

���N�ւ̓����̋�̗�Ƃ��ẮA�W���ʂ���X�|�[�c�E�A�E�g�h�A�n�̎�A�l�ԃh�b�N�̒���I�Ȏ�f�A�����̎����グ�Ă����Q��̍w���ȂǑ����������܂��B

�ق��ɂ��u�d���Ő��ʂ��o�����߂̓����v�Ŏ��ԔP�o�̂��߂Ƃ��ďЉ�����e�́A�X�g���X�̌y�����S�̌��N�ɂ��Ȃ���ł��傤�B

�ꌩ�A�����A�b�v�ɂ͒������Ȃ��悤�Ɋ������邩������܂��A���̍����d��������ɂ͌��N�ł��邱�Ƃ���O��ł��B����ɂ����A���������V�㎑���߂Ă����N�łȂ���Έ�Ô���肪�����݁A��◷�s�Ƃ������y���݂����킦�Ȃ���������܂���B

�����錒�N��������O�Ǝv�킸�A�����ӎ��Ƃ�����U������Ă݂܂��B

���R�ł����A�S�g���ē����Ȃ��Ȃ��Ă��܂��A�����A�b�v�ǂ��납���݂̐����̈ێ��������Ȃ�܂��B���������A�a�C��P�K�ɂ��炢�v���͔����������̂ł���ˁB

�܂��A��蒷���I�Ȗڐ��ł݂�ƁA��N������N�ł�����ΏT�ɐ����p�[�g�œ����Ď�����I�����ł��܂��B���̂�����Ô���}�����܂�����A�ƂĂ����^�[���̑傫�ȓ������Ǝv���܂��B

���N�ւ̓����̋�̗�Ƃ��ẮA�W���ʂ���X�|�[�c�E�A�E�g�h�A�n�̎�A�l�ԃh�b�N�̒���I�Ȏ�f�A�����̎����グ�Ă����Q��̍w���ȂǑ����������܂��B

�ق��ɂ��u�d���Ő��ʂ��o�����߂̓����v�Ŏ��ԔP�o�̂��߂Ƃ��ďЉ�����e�́A�X�g���X�̌y�����S�̌��N�ɂ��Ȃ���ł��傤�B

�ꌩ�A�����A�b�v�ɂ͒������Ȃ��悤�Ɋ������邩������܂��A���̍����d��������ɂ͌��N�ł��邱�Ƃ���O��ł��B����ɂ����A���������V�㎑���߂Ă����N�łȂ���Έ�Ô���肪�����݁A��◷�s�Ƃ������y���݂����킦�Ȃ���������܂���B

�����錒�N��������O�Ǝv�킸�A�����ӎ��Ƃ�����U������Ă݂܂��B

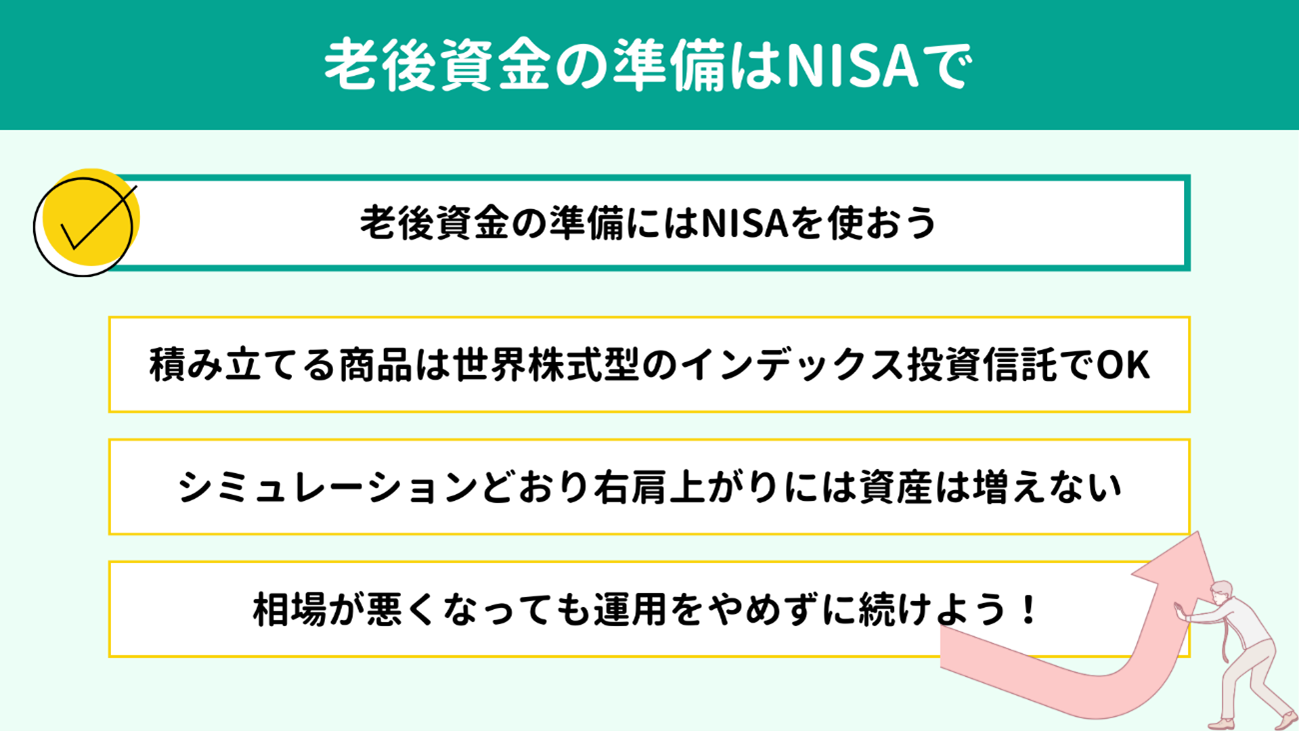

���āA�V�㎑���̒��ߕ��ɂ��ẮA��{�I�ɂ�

NISA�����E�����^�̓����M����ςݗ��ĂĂ�����OK�ł��B���E�����^�̓����M���̑�\��́u�I���J���v�ł����A���l�̏��i�͂ق��ɂ���������Ă��܂��B�I���J���������Ă��Ȃ��،���ЁE��s�̏ꍇ�́u���E�����^�̃C���f�b�N�X�����M���v��I�ׂΖ�肠��܂���B

�����Ɋւ��邭�킵���m�����Ȃ��Ă��A���E�o�ς̐����Ƃ����傫�Ȕg�ɏ��A���Y�̑��������҂ł��܂��B

�����ŁA�ςݗ��Ă��n�߂�O�Ɋo���Ă����Ăق����|�C���g���ЂƂЉ�܂��B

����́u���ۂ̉^�p�ł́A�V�~�����[�V�����ǂ���ɂ͐i�܂Ȃ��P�[�X�������v�Ƃ������Ƃł��B

�����Ɋւ��邭�킵���m�����Ȃ��Ă��A���E�o�ς̐����Ƃ����傫�Ȕg�ɏ��A���Y�̑��������҂ł��܂��B

�����ŁA�ςݗ��Ă��n�߂�O�Ɋo���Ă����Ăق����|�C���g���ЂƂЉ�܂��B

����́u���ۂ̉^�p�ł́A�V�~�����[�V�����ǂ���ɂ͐i�܂Ȃ��P�[�X�������v�Ƃ������Ƃł��B

�݂��ăV�~�����[�^�[�b���Z�� �ɂăV�~�����[�V����

��̃O���t�͐�قǂ��f�ڂ������̂ł����A���̂悤�����ꂢ�ȉE���オ��ɂ͂قڂȂ�Ȃ��Ǝv���Ă����܂��傤�B�ނ���A�ŏ��̐��N�̓}�C�i�X�ɂȂ���Ԃ��o�Ă����ق������ʂł��B�i�C�ɂ͂悢�����ƈ��������̔g�����邽�߁A�r���ʼn���������̂����R�Ȃ��Ƃł��B�L���ɐV�����Ⴊ�R���i�V���b�N�ł��傤�B���������o�ϊ�@�������Ȃ��Ƃ�������܂���B

�������������o�鎞���ɒ��ʂ�����A�����Ď����������g�����A���̂܂܂����Ƒ҂��p������ł��B�������炳���5�N�A10�N���o�ĂA������̓v���X�ɓ]����\������������ł��B

���Y�^�p�͕��ςɉ�A���Ă����A�܂�Z���I�ɂ͑傫�ȃu���������Ă��A�����I�ɂ݂�ΐ��E�o�ς̐����y�[�X�Ɏ������Ă��������������Ă��܂��B

�������A���������̎��Y���ڌ��肷��Ɓu�����ɓ����͕s�����������v�ƕ|���Ȃ�A�^�p����߂Ă��܂������݂��܂��B��Ȃ��ƂȂ̂ŌJ��Ԃ��܂����A���ۂ̉^�p�̓V�~�����[�V�����ǂ���ɂ͐i�݂܂���B�V��̂��߂ɒ����^�p�����Ă���A���ɂ͑��ꂪ�悭�Ȃ��^�C�~���O�ɂ��o���킷�ł��傤�B�������������ł����낽�����A�ǂ�ƍ\���ĉ�҂ƃu���Ȃ��p���ŗՂ݂܂��傤�B

�y�֘A�L���z

��̃O���t�͐�قǂ��f�ڂ������̂ł����A���̂悤�����ꂢ�ȉE���オ��ɂ͂قڂȂ�Ȃ��Ǝv���Ă����܂��傤�B�ނ���A�ŏ��̐��N�̓}�C�i�X�ɂȂ���Ԃ��o�Ă����ق������ʂł��B�i�C�ɂ͂悢�����ƈ��������̔g�����邽�߁A�r���ʼn���������̂����R�Ȃ��Ƃł��B�L���ɐV�����Ⴊ�R���i�V���b�N�ł��傤�B���������o�ϊ�@�������Ȃ��Ƃ�������܂���B

�������������o�鎞���ɒ��ʂ�����A�����Ď����������g�����A���̂܂܂����Ƒ҂��p������ł��B�������炳���5�N�A10�N���o�ĂA������̓v���X�ɓ]����\������������ł��B

���Y�^�p�͕��ςɉ�A���Ă����A�܂�Z���I�ɂ͑傫�ȃu���������Ă��A�����I�ɂ݂�ΐ��E�o�ς̐����y�[�X�Ɏ������Ă��������������Ă��܂��B

�������A���������̎��Y���ڌ��肷��Ɓu�����ɓ����͕s�����������v�ƕ|���Ȃ�A�^�p����߂Ă��܂������݂��܂��B��Ȃ��ƂȂ̂ŌJ��Ԃ��܂����A���ۂ̉^�p�̓V�~�����[�V�����ǂ���ɂ͐i�݂܂���B�V��̂��߂ɒ����^�p�����Ă���A���ɂ͑��ꂪ�悭�Ȃ��^�C�~���O�ɂ��o���킷�ł��傤�B�������������ł����낽�����A�ǂ�ƍ\���ĉ�҂ƃu���Ȃ��p���ŗՂ݂܂��傤�B

�y�֘A�L���z

�V�㎑���̏����ɂ��Ă͂��܂��܂ȍl����������܂����A����30��㔼�A40������ł��x���Ȃ��ƍl���Ă��܂��B�Ō�ɁA�{�L���̗v�_��U��Ԃ��Ă݂܂��傤�B

|

����̋L���ł́u�v�w�������ŁA30��O�����炢�܂łɂ��q�����܂�Ă��邲�ƒ�v��z�肵�Ă��b��W�J���Ă��܂����B���������ۂɂ́A���q����₲���g�̔N���̂ق��]�ސ����������ސE���̊z�Ȃǂɂ���āA�V�㎑���Ƃ��ĕK�v�Ȋz�⏀�����Ԃ��ς���Ă��܂��B

�u���Ȃ��v���{���ɂ�����A�����璙�߂�悢�̂��́A���C�t�v�����V�~�����[�V�����������Ă݂Ă͂��߂Đ��m�ɔc���ł�����̂ł��B

�u�킪�Ƃ̏ꍇ�͂ǂ��Ȃ낤�H�v�ƕs������������A��x�v���̎��_�𗊂��Ă݂Ă��������B

�����ł́A�����̑̌��ʒk���t���Ă���܂��B���p���Ԃ�1���ԁB�q�A�����O�̌�A��������Ƃł͂���܂�������̕����������`�����Ă��܂��B

���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�܂��A����LINE�ł́A���߂ɂȂ�}�l�[���T���͂����Ă��܂��B

�u�ƌv���X�N�ȈՃ`�F�b�J�[�v��u�VNISA�`�F�b�N���X�g�v�ȂǁA�I���W�i����10��R���e���c���v���[���g���Ă���܂��̂ŁA�F�����ɒlj����Ă���肭�������B

�F�����lj��͉��̃o�i�[�܂�������������I

�y�֘A�L���z

�u���Ȃ��v���{���ɂ�����A�����璙�߂�悢�̂��́A���C�t�v�����V�~�����[�V�����������Ă݂Ă͂��߂Đ��m�ɔc���ł�����̂ł��B

�u�킪�Ƃ̏ꍇ�͂ǂ��Ȃ낤�H�v�ƕs������������A��x�v���̎��_�𗊂��Ă݂Ă��������B

�����ł́A�����̑̌��ʒk���t���Ă���܂��B���p���Ԃ�1���ԁB�q�A�����O�̌�A��������Ƃł͂���܂�������̕����������`�����Ă��܂��B

���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�܂��A����LINE�ł́A���߂ɂȂ�}�l�[���T���͂����Ă��܂��B

�u�ƌv���X�N�ȈՃ`�F�b�J�[�v��u�VNISA�`�F�b�N���X�g�v�ȂǁA�I���W�i����10��R���e���c���v���[���g���Ă���܂��̂ŁA�F�����ɒlj����Ă���肭�������B

�F�����lj��͉��̃o�i�[�܂�������������I

�y�֘A�L���z